- Облигации. Основные понятия

Содержание

- 2. Облигацию характеризуют следующие параметры: - срок погашения (n) - номинальная стоимость (N) – сумма денег, выплачиваемая

- 3. Если по облигации предполагается периодическая выплата доходов в виде процентов, то производится она по купонам. Купон

- 4. 2. Текущая стоимость облигации С каждой облигацией связан поток платежей, состоящий из ежегодной выплаты купонного дохода

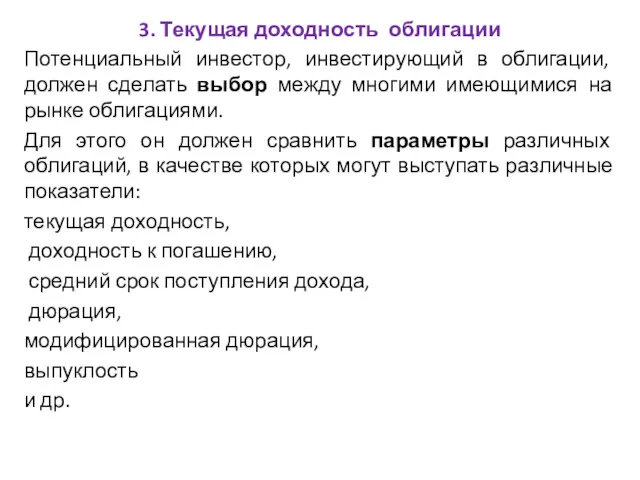

- 6. 3. Текущая доходность облигации Потенциальный инвестор, инвестирующий в облигации, должен сделать выбор между многими имеющимися на

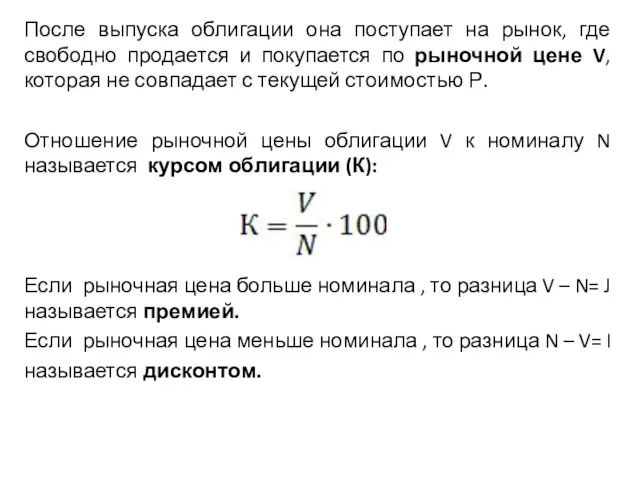

- 7. После выпуска облигации она поступает на рынок, где свободно продается и покупается по рыночной цене V,

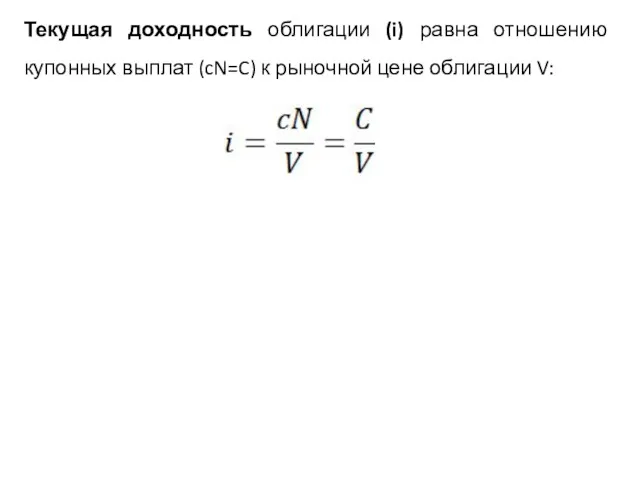

- 8. Текущая доходность облигации (i) равна отношению купонных выплат (cN=C) к рыночной цене облигации V:

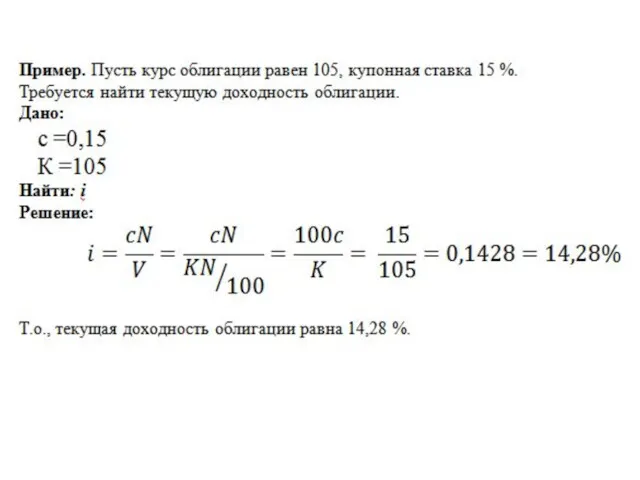

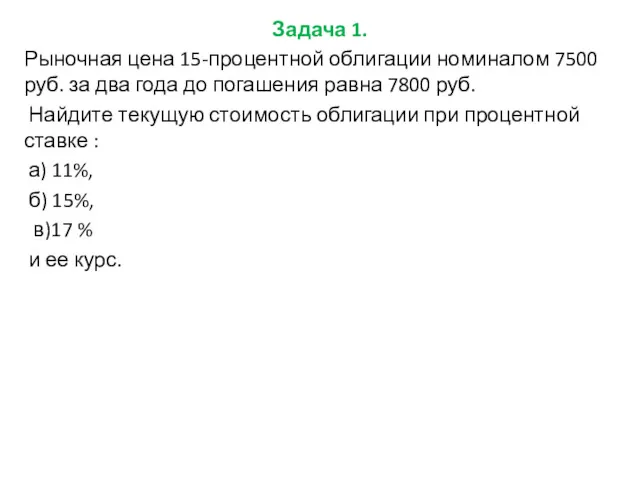

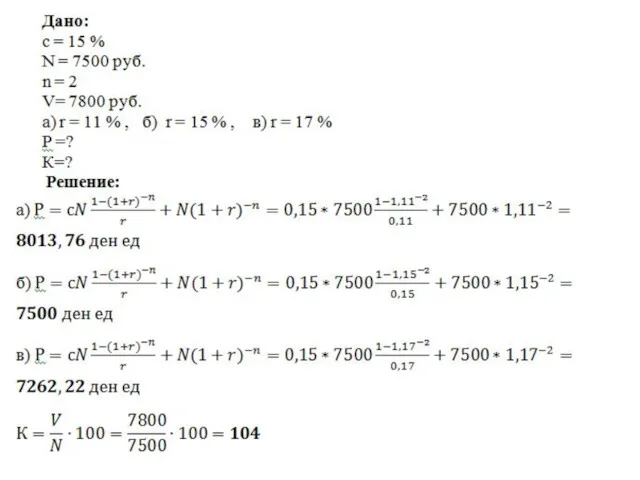

- 10. Задача 1. Рыночная цена 15-процентной облигации номиналом 7500 руб. за два года до погашения равна 7800

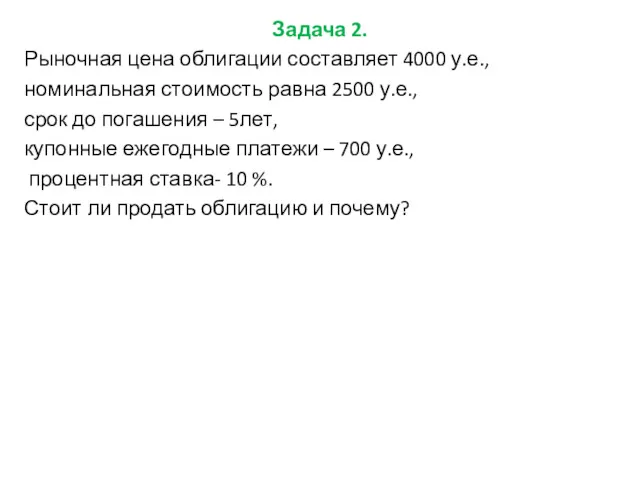

- 12. Задача 2. Рыночная цена облигации составляет 4000 у.е., номинальная стоимость равна 2500 у.е., срок до погашения

- 14. 4. Доходность облигации к погашению Текущая доходность облигации i с точки зрения оценки эффективности инвестирования имеет

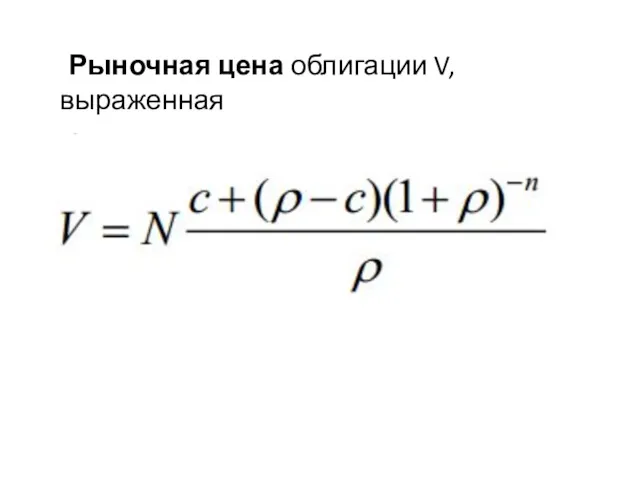

- 15. Рыночная цена облигации V, выраженная через доходность к погашению ρ:

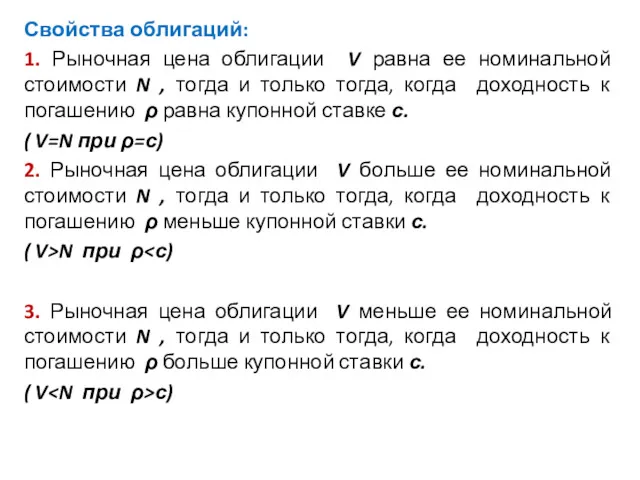

- 16. Свойства облигаций: 1. Рыночная цена облигации V равна ее номинальной стоимости N , тогда и только

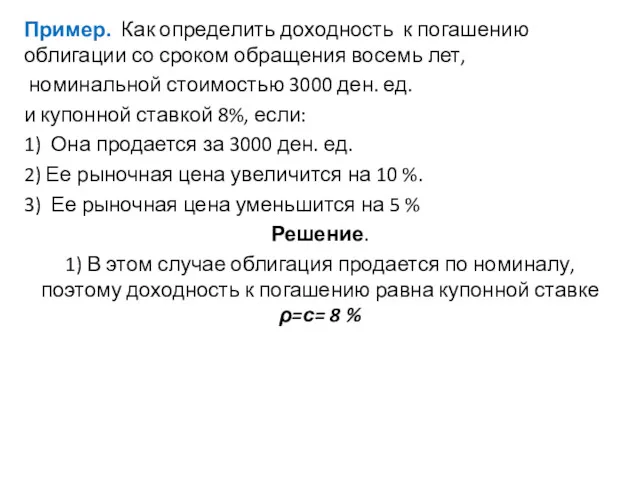

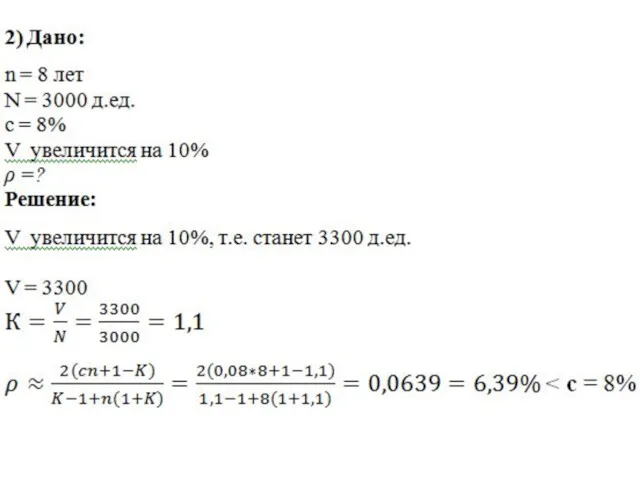

- 17. Пример. Как определить доходность к погашению облигации со сроком обращения восемь лет, номинальной стоимостью 3000 ден.

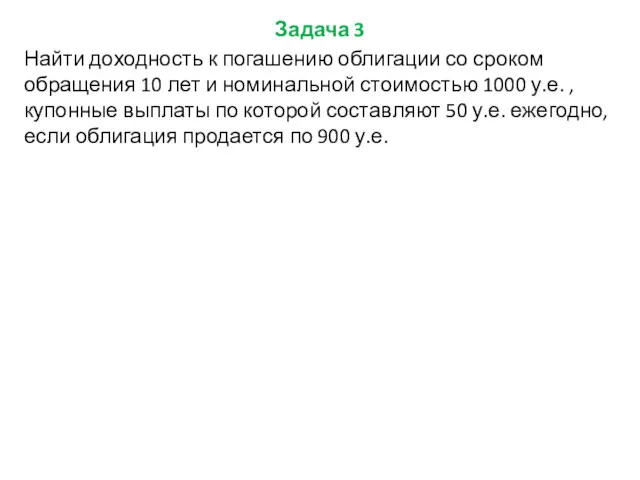

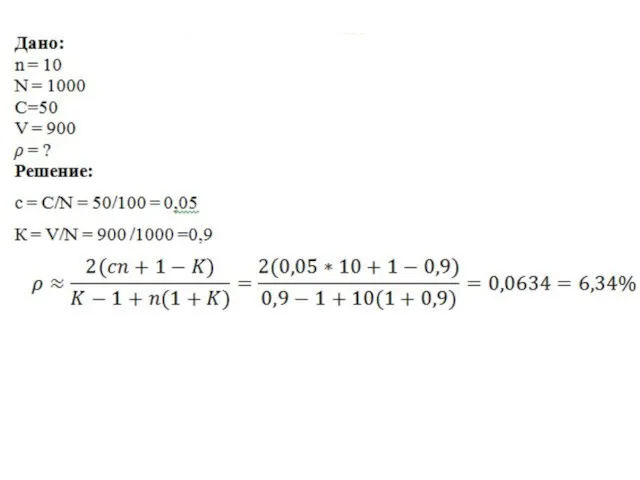

- 20. Задача 3 Найти доходность к погашению облигации со сроком обращения 10 лет и номинальной стоимостью 1000

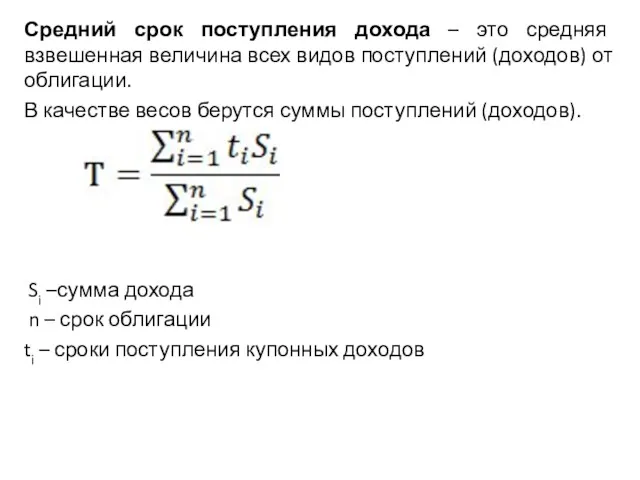

- 22. 5. Средний срок поступления дохода Кроме доходности облигации необходимо также уметь оценивать ее риск, связанный со

- 23. Средний срок поступления дохода – это средняя взвешенная величина всех видов поступлений (доходов) от облигации. В

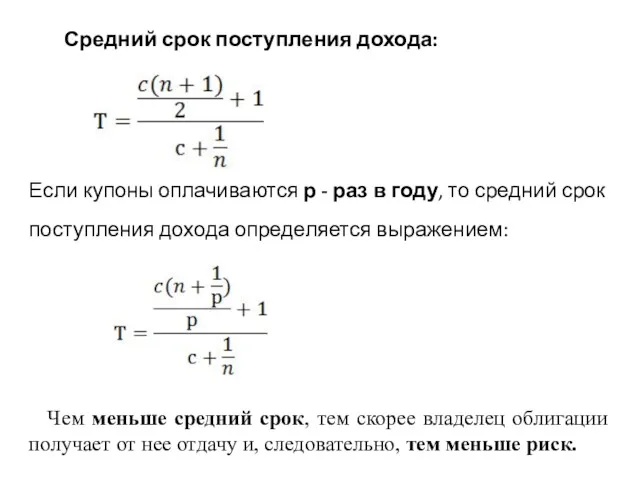

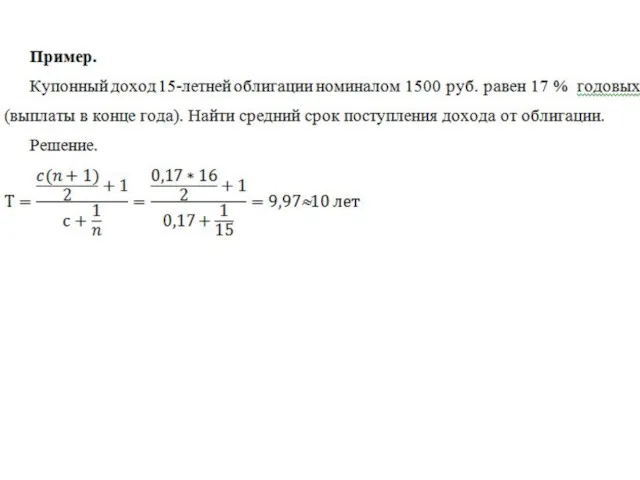

- 24. Средний срок поступления дохода: Если купоны оплачиваются р - раз в году, то средний срок поступления

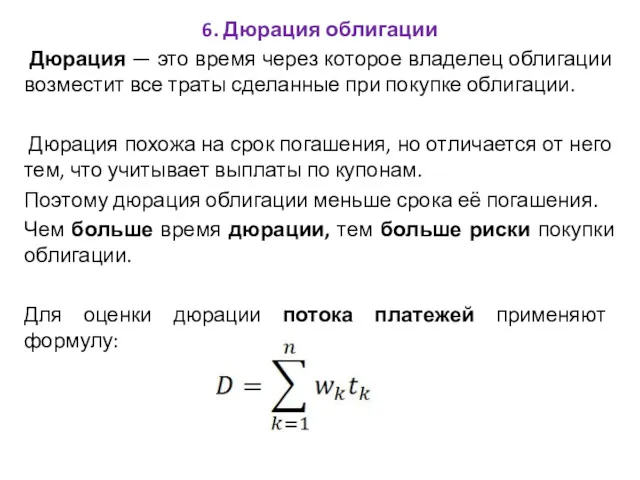

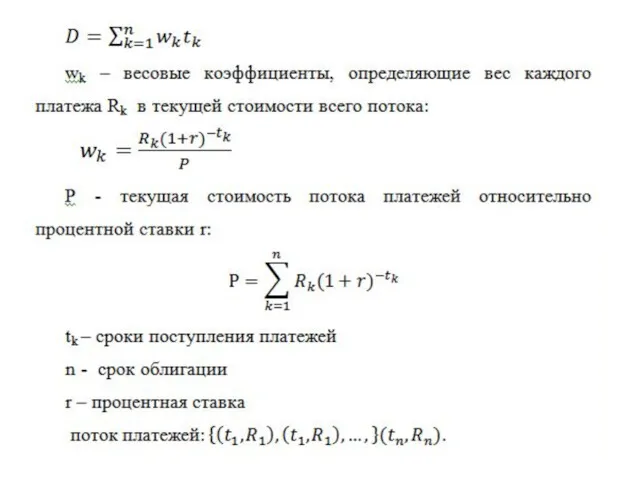

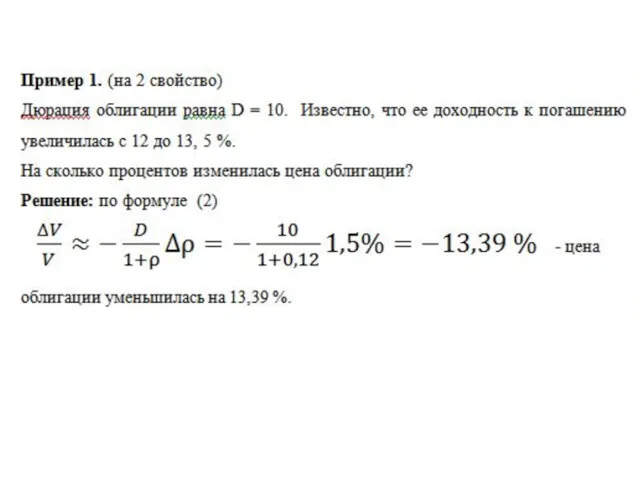

- 26. 6. Дюрация облигации Дюрация — это время через которое владелец облигации возместит все траты сделанные при

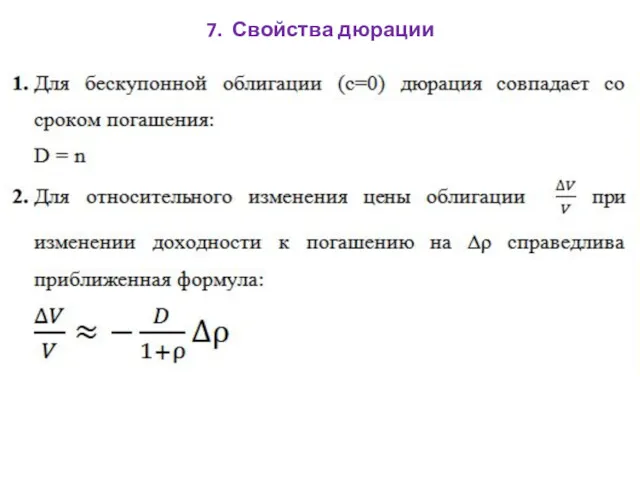

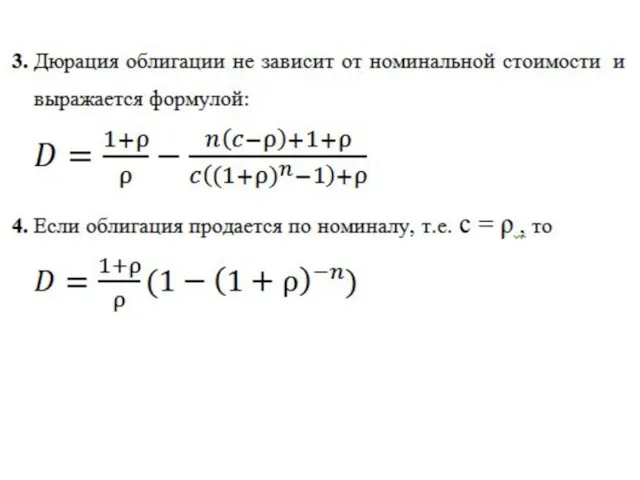

- 31. 7. Свойства дюрации

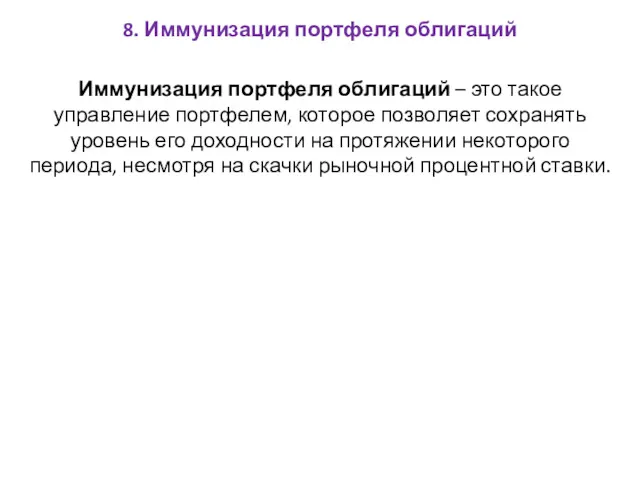

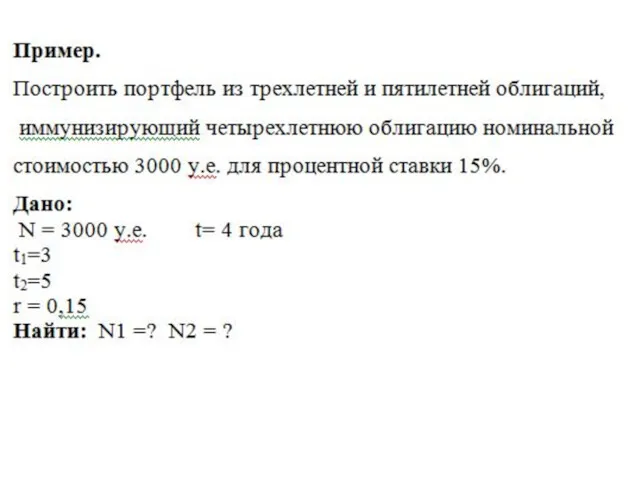

- 35. 8. Иммунизация портфеля облигаций Иммунизация портфеля облигаций – это такое управление портфелем, которое позволяет сохранять уровень

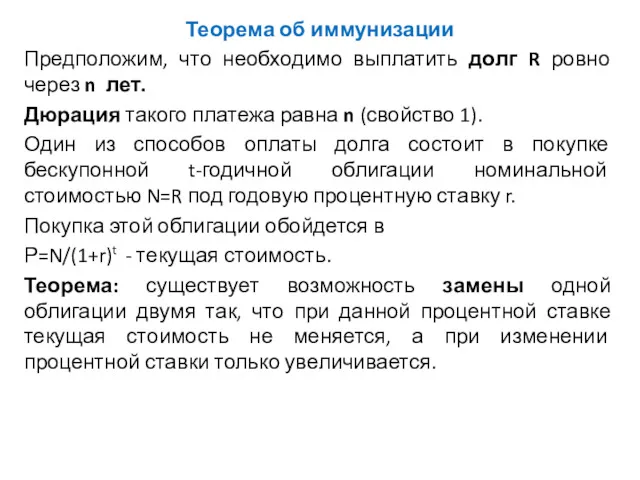

- 36. Теорема об иммунизации Предположим, что необходимо выплатить долг R ровно через n лет. Дюрация такого платежа

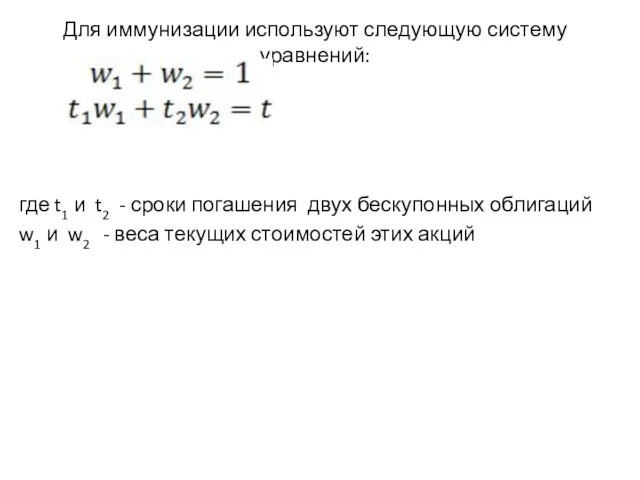

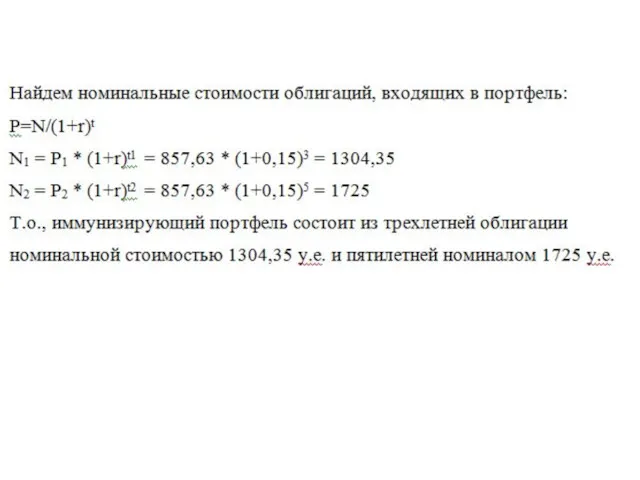

- 37. Для иммунизации используют следующую систему уравнений: где t1 и t2 - сроки погашения двух бескупонных облигаций

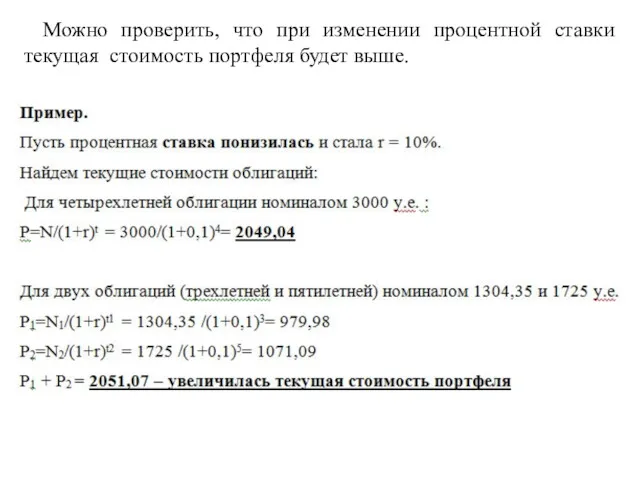

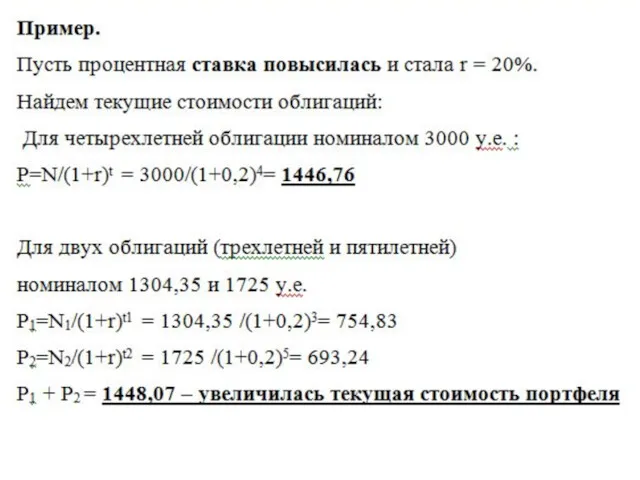

- 42. Можно проверить, что при изменении процентной ставки текущая стоимость портфеля будет выше.

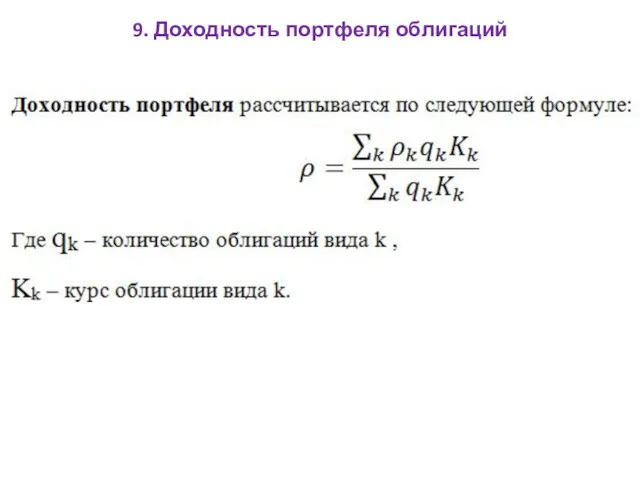

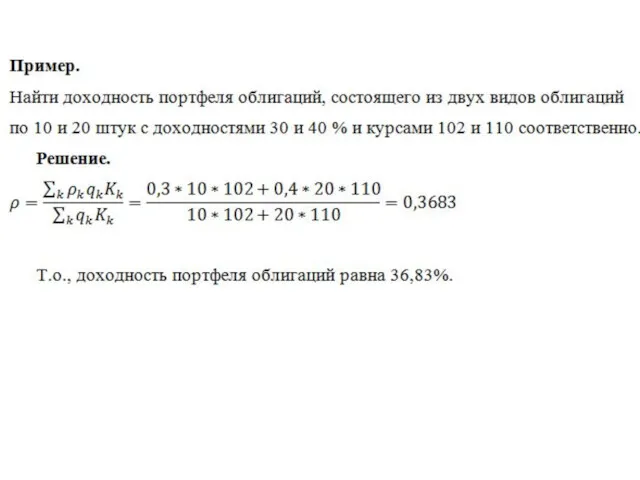

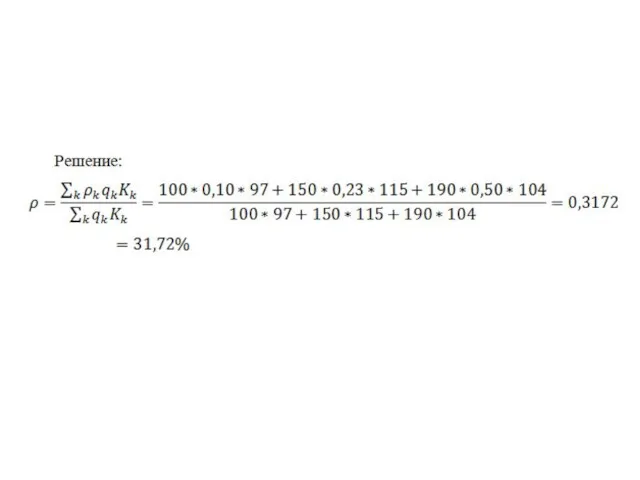

- 44. 9. Доходность портфеля облигаций

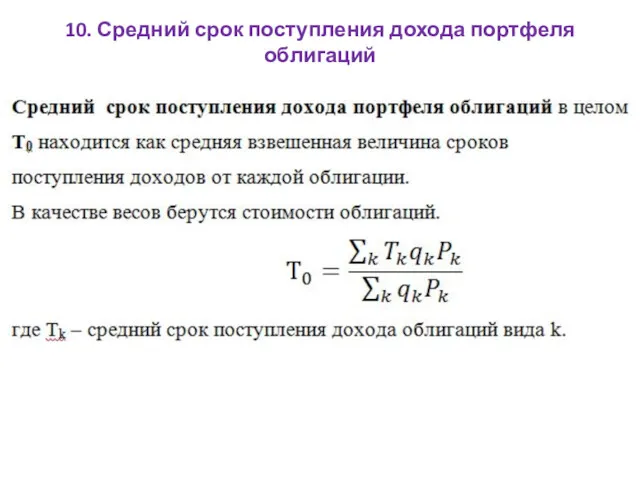

- 48. 10. Средний срок поступления дохода портфеля облигаций

- 50. 11. Дюрация портфеля облигаций

- 52. Задача 5. Найти дюрацию портфеля облигаций, состоящего из трех Видов облигаций по 225,300 и 445 штук

- 54. Скачать презентацию

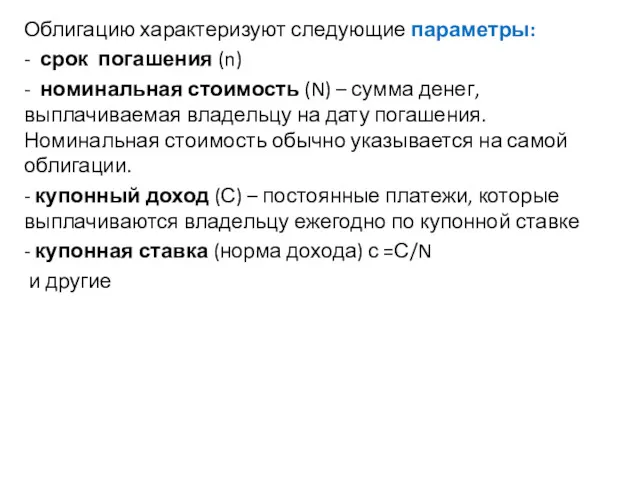

Облигацию характеризуют следующие параметры:

- срок погашения (n)

- номинальная стоимость (N) –

Облигацию характеризуют следующие параметры:

- срок погашения (n)

- номинальная стоимость (N) –

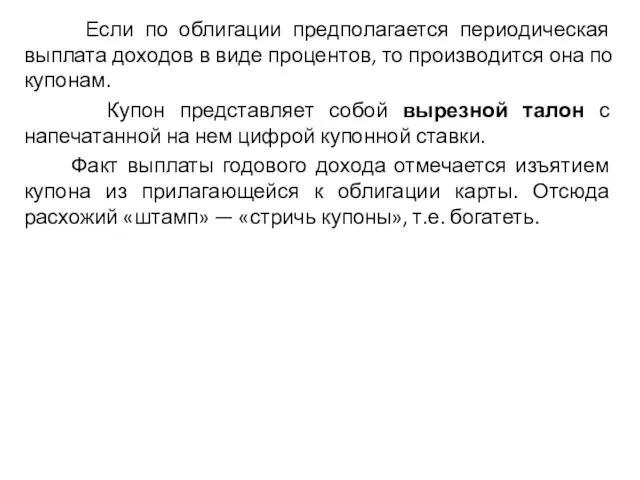

Если по облигации предполагается периодическая выплата доходов в виде процентов,

Если по облигации предполагается периодическая выплата доходов в виде процентов,

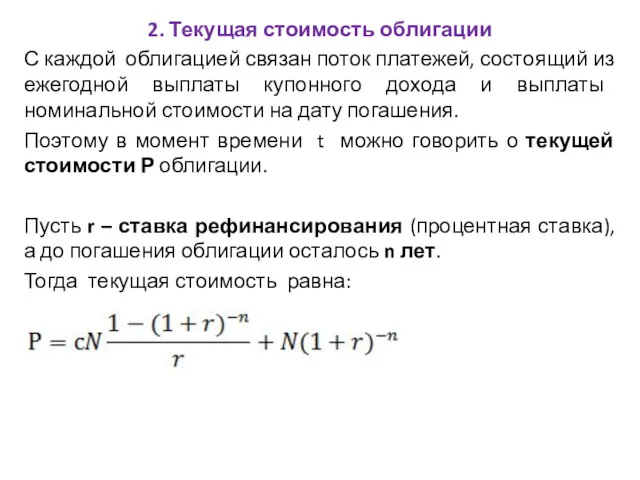

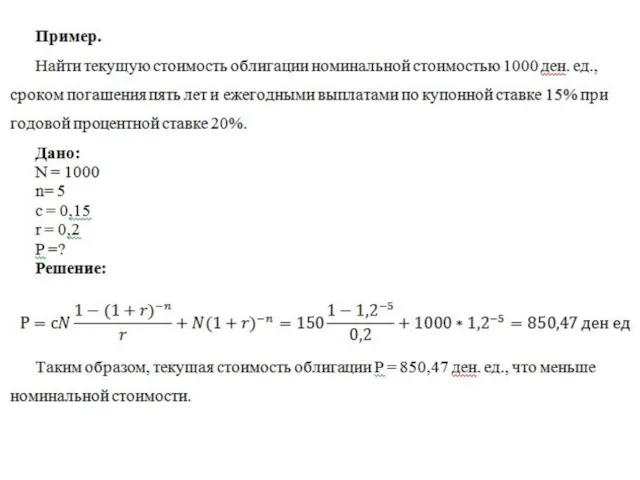

2. Текущая стоимость облигации

С каждой облигацией связан поток платежей, состоящий из

2. Текущая стоимость облигации

С каждой облигацией связан поток платежей, состоящий из

3. Текущая доходность облигации

Потенциальный инвестор, инвестирующий в облигации, должен сделать

3. Текущая доходность облигации

Потенциальный инвестор, инвестирующий в облигации, должен сделать

После выпуска облигации она поступает на рынок, где свободно продается и

После выпуска облигации она поступает на рынок, где свободно продается и

Текущая доходность облигации (i) равна отношению купонных выплат (cN=C) к рыночной

Текущая доходность облигации (i) равна отношению купонных выплат (cN=C) к рыночной

Задача 1.

Рыночная цена 15-процентной облигации номиналом 7500 руб. за два года

Задача 1.

Рыночная цена 15-процентной облигации номиналом 7500 руб. за два года

Задача 2.

Рыночная цена облигации составляет 4000 у.е.,

номинальная стоимость равна

Задача 2.

Рыночная цена облигации составляет 4000 у.е.,

номинальная стоимость равна

4. Доходность облигации к погашению

Текущая доходность облигации i с точки зрения

4. Доходность облигации к погашению

Текущая доходность облигации i с точки зрения

Рыночная цена облигации V, выраженная

через доходность к погашению ρ:

Рыночная цена облигации V, выраженная

через доходность к погашению ρ:

Свойства облигаций:

1. Рыночная цена облигации V равна ее номинальной стоимости N

Свойства облигаций:

1. Рыночная цена облигации V равна ее номинальной стоимости N

Пример. Как определить доходность к погашению облигации со сроком обращения восемь

Пример. Как определить доходность к погашению облигации со сроком обращения восемь

Задача 3

Найти доходность к погашению облигации со сроком обращения 10 лет

Задача 3

Найти доходность к погашению облигации со сроком обращения 10 лет

5. Средний срок поступления дохода

Кроме доходности облигации необходимо также уметь оценивать

5. Средний срок поступления дохода

Кроме доходности облигации необходимо также уметь оценивать

Средний срок поступления дохода – это средняя взвешенная величина всех видов

Средний срок поступления дохода – это средняя взвешенная величина всех видов

Средний срок поступления дохода:

Если купоны оплачиваются р - раз в

Средний срок поступления дохода:

Если купоны оплачиваются р - раз в

6. Дюрация облигации

Дюрация — это время через которое владелец облигации

6. Дюрация облигации

Дюрация — это время через которое владелец облигации

7. Свойства дюрации

7. Свойства дюрации

8. Иммунизация портфеля облигаций

Иммунизация портфеля облигаций – это такое управление портфелем,

8. Иммунизация портфеля облигаций

Иммунизация портфеля облигаций – это такое управление портфелем,

Теорема об иммунизации

Предположим, что необходимо выплатить долг R ровно через n

Теорема об иммунизации

Предположим, что необходимо выплатить долг R ровно через n

Для иммунизации используют следующую систему уравнений:

где t1 и t2 - сроки

Для иммунизации используют следующую систему уравнений:

где t1 и t2 - сроки

Можно проверить, что при изменении процентной ставки текущая стоимость портфеля будет

Можно проверить, что при изменении процентной ставки текущая стоимость портфеля будет

9. Доходность портфеля облигаций

9. Доходность портфеля облигаций

10. Средний срок поступления дохода портфеля облигаций

10. Средний срок поступления дохода портфеля облигаций

11. Дюрация портфеля облигаций

11. Дюрация портфеля облигаций

Задача 5.

Найти дюрацию портфеля облигаций, состоящего из трех

Видов облигаций по

Задача 5.

Найти дюрацию портфеля облигаций, состоящего из трех

Видов облигаций по

Электронный бюджет

Электронный бюджет Бухгалтерский учет материальных запасов

Бухгалтерский учет материальных запасов Бағалы қағаздар нарығы

Бағалы қағаздар нарығы О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям

О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям Социальные и медицинские услуги в праве социального обеспечения

Социальные и медицинские услуги в праве социального обеспечения Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Сферы применения BlockChain в бизнесе

Сферы применения BlockChain в бизнесе Стипендии

Стипендии Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь

Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь Налоги. Прямые и косвенные налоги

Налоги. Прямые и косвенные налоги Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Green Chemistry for Life

Green Chemistry for Life Возврат день в день розница. Карта

Возврат день в день розница. Карта Конференция. Бухотчетность за 2019 год

Конференция. Бухотчетность за 2019 год Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Порядок исполнения бюджета Свердловской области

Порядок исполнения бюджета Свердловской области Тест по бухгалтерскому учету

Тест по бухгалтерскому учету Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Финансовый рынок

Финансовый рынок Қаржы нарығы

Қаржы нарығы Налоги юридических лиц

Налоги юридических лиц Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год

Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год Soliq ma’murchiligi

Soliq ma’murchiligi Облікова політика підприємства

Облікова політика підприємства