- Облікова політика підприємства

Содержание

- 2. 1. ПРИНЦИПИ ФОРМУВАННЯ ОБЛІКОВОЇ ПОЛІТИКИ НА ПІДПРИЄМСТВІ 2. НАКАЗ ПРО ОБЛІКОВУ ПОЛІТИКУ

- 3. «Облікова політика - сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової

- 4. При формуванні облікової політики необхідно дотримуватись таких принципів: 1) законність - обрані методичні прийоми, способи та

- 5. Облікова політика відображається в наказі по підприємству або положенні. До наказу про облікову політику додають додатки:

- 6. Наказ про облікову політику — це документ внутрішнього користування, який підписують особи, що мають право першого

- 7. Отже, облікова політика є важливим інструментом організації бухгалтерського обліку і фінансової звітності. Згідно з визначенням, облікова

- 8. Документальне оформлення облікової політики підприємства здійснюється у вигляді наказу про облікову політику підприємства,який після його затвердження

- 9. СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ Нашкерська Г.В. Фінансовий облік: Навчальний посібник. – К.: Кондор, 2005 р. Закон України

- 11. Скачать презентацию

1. ПРИНЦИПИ ФОРМУВАННЯ ОБЛІКОВОЇ ПОЛІТИКИ НА ПІДПРИЄМСТВІ

2. НАКАЗ

1. ПРИНЦИПИ ФОРМУВАННЯ ОБЛІКОВОЇ ПОЛІТИКИ НА ПІДПРИЄМСТВІ

2. НАКАЗ

«Облікова політика - сукупність принципів, методів і процедур, що використовуються підприємством

«Облікова політика - сукупність принципів, методів і процедур, що використовуються підприємством

При формуванні облікової політики необхідно дотримуватись таких принципів:

1) законність - обрані

При формуванні облікової політики необхідно дотримуватись таких принципів:

1) законність - обрані

Облікова політика відображається в наказі по підприємству або положенні. До наказу

Облікова політика відображається в наказі по підприємству або положенні. До наказу

Наказ про облікову політику — це документ внутрішнього користування, який підписують

Наказ про облікову політику — це документ внутрішнього користування, який підписують

Отже, облікова політика є важливим інструментом організації бухгалтерського обліку і фінансової

Отже, облікова політика є важливим інструментом організації бухгалтерського обліку і фінансової

Документальне оформлення облікової політики підприємства здійснюється у вигляді наказу про облікову

Документальне оформлення облікової політики підприємства здійснюється у вигляді наказу про облікову

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

Нашкерська Г.В. Фінансовий облік: Навчальний посібник. – К.: Кондор,

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

Нашкерська Г.В. Фінансовий облік: Навчальний посібник. – К.: Кондор,

ФСБУ_5_Различная_оценка_запасов_в_БУ_и_НУ

ФСБУ_5_Различная_оценка_запасов_в_БУ_и_НУ Управление стоимостью проекта

Управление стоимостью проекта Бухгалтерлік есеп нысандары

Бухгалтерлік есеп нысандары Экономическая сущность финансов. Финансовая система

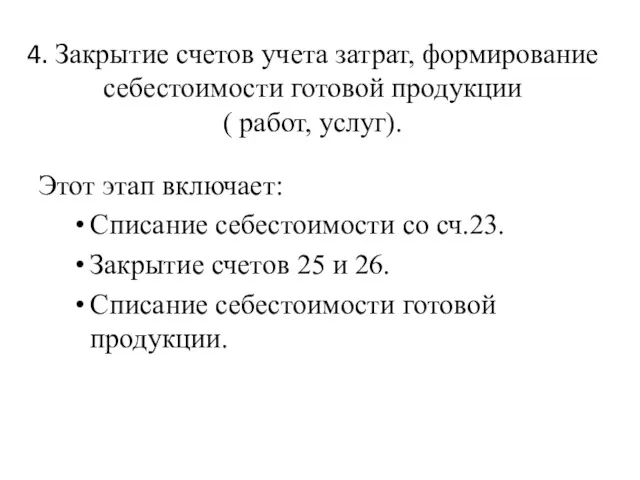

Экономическая сущность финансов. Финансовая система Закрытие счетов учета затрат, формирование себестоимости готовой продукции (работ, услуг)

Закрытие счетов учета затрат, формирование себестоимости готовой продукции (работ, услуг) Финансовое мошенничество и риски финансовых пирамид

Финансовое мошенничество и риски финансовых пирамид Теория организации

Теория организации Методические рекомендации по заполнению заявки конкурса на право получения субсидии из бюджета Республики Татарстан

Методические рекомендации по заполнению заявки конкурса на право получения субсидии из бюджета Республики Татарстан Программы финансового планирования

Программы финансового планирования Право социального обеспечения как отрасль права: предмет, метод, система

Право социального обеспечения как отрасль права: предмет, метод, система Гражданалы сьӧмкуд 2016 во вылӧ да 2017-2018 вояслӧн планӧвӧй кадколаст вылӧ сьӧмкуд

Гражданалы сьӧмкуд 2016 во вылӧ да 2017-2018 вояслӧн планӧвӧй кадколаст вылӧ сьӧмкуд Процессуальные теории мотивации труда

Процессуальные теории мотивации труда Виды и формы денег

Виды и формы денег Налог на добычу полезных ископаемых. Глава 26 НК РФ

Налог на добычу полезных ископаемых. Глава 26 НК РФ Управление прибыльностью деятельности коммерческого банка

Управление прибыльностью деятельности коммерческого банка Advanced administrative topics

Advanced administrative topics Налог на акциз

Налог на акциз Проект бюджета муниципального образования город Березники

Проект бюджета муниципального образования город Березники Финансовая модель X5 Retail Group (Х5)

Финансовая модель X5 Retail Group (Х5) Оценка и управление стоимостью недвижимости

Оценка и управление стоимостью недвижимости Решение задач по оценке недвижимого имущества

Решение задач по оценке недвижимого имущества Бухгалтерские услуги для бизнеса. Патентная система

Бухгалтерские услуги для бизнеса. Патентная система Страхование предпринимательских рисков

Страхование предпринимательских рисков Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Объединение ПФР и ФСС. Отправляем отчетность в СФР

Объединение ПФР и ФСС. Отправляем отчетность в СФР Доходність інвестованих коштів в підприємство

Доходність інвестованих коштів в підприємство Financial Statement. Analysis

Financial Statement. Analysis Javne finansije. Lekcija 9

Javne finansije. Lekcija 9