- Управление прибыльностью деятельности коммерческого банка

Содержание

- 2. 1. Показатели прибыльности деятельности коммерческого банка Конечный финансовый результат деятельности коммерческого банка (прибыль или убыток) определяется

- 3. Операционная прибыль (чистый процентный доход) складывается из следующих элементов: Процентная прибыль – превышение полученных банком процентных

- 4. Финансовые результаты, полученные банком от небанковской деятельности, называются неоперационной прибылью (убытком) – как правило отрицательны и

- 5. Так как, основными статьями доходов и расходов коммерческих банков являются проценты, главной составляющей формирующей операционную прибыль

- 6. Динамика абсолютной процентной маржи определяется следующими факторами: Объемом кредитных вложений и других активных операций, приносящих процентный

- 7. Активы банка, приносящие доход отличаются от суммарных активов на следующие величины: Основные средства и нематериальные активы,

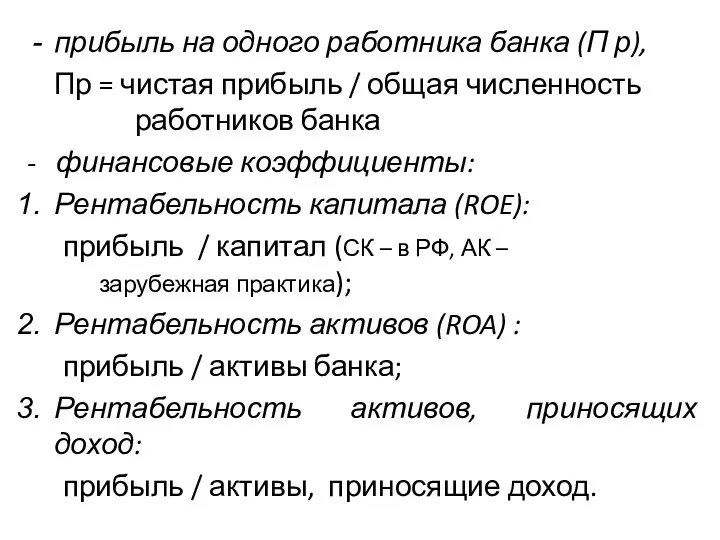

- 8. Основными показателями эффективности деятельности банка традиционно считаются показатели доходности и прибыльности (рентабельности). Доходность банковских операций характеризуется

- 9. доходности комиссионных операций (ДКО). ДКО = чистый комиссионный доход / активы, приносящие доход Традиционными показателями прибыльности

- 10. прибыль на одного работника банка (П р), Пр = чистая прибыль / общая численность работников банка

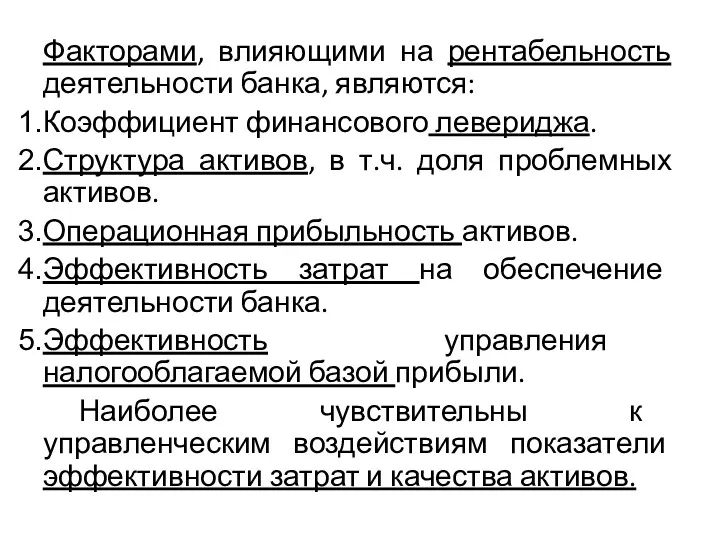

- 11. Факторами, влияющими на рентабельность деятельности банка, являются: Коэффициент финансового левериджа. Структура активов, в т.ч. доля проблемных

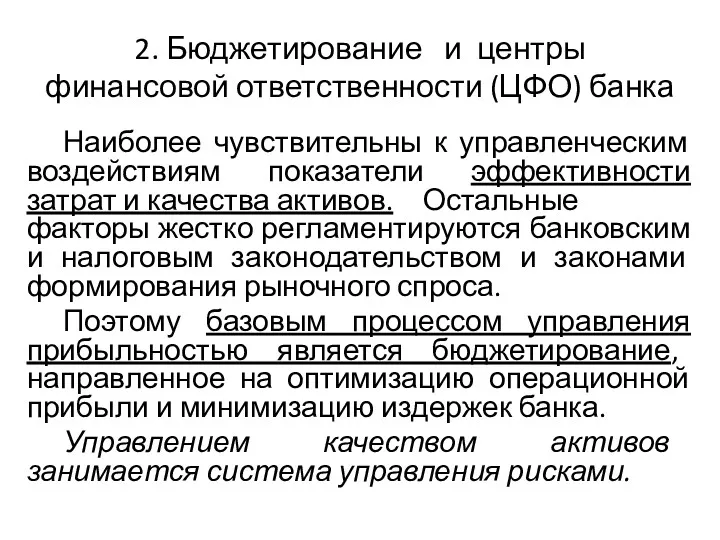

- 12. 2. Бюджетирование и центры финансовой ответственности (ЦФО) банка Наиболее чувствительны к управленческим воздействиям показатели эффективности затрат

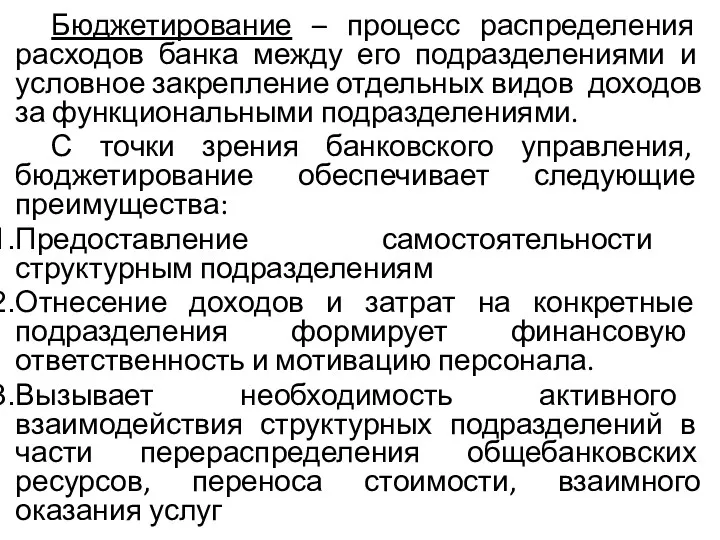

- 13. Бюджетирование – процесс распределения расходов банка между его подразделениями и условное закрепление отдельных видов доходов за

- 14. С целью обеспечения текущей и долгосрочной прибыльности банковской деятельности бюджетирование решает следующие задачи: Определяет источники и

- 15. Центр финансовой ответственности (ЦФО) (центр прибыли или центр затрат) –структурная единица банка, способная оказать непосредственное воздействие

- 16. ЦФО обладает следующими признаками: ответственность за финансовый результат своей деятельности, все доходы и расходы ЦФО отражены

- 17. Существует несколько видов ЦФО: первый уровень ЦЗ – центры затрат – управляющие и вспомогательные подразделения банка,

- 18. второй уровень блок развития (БР) – аккумулирует инновационные проекты банка (бюджет имеет защищенный характер); стратегические бизнес-единицы

- 19. 3. Трансфертное ценообразование в банковской деятельности. Традиционное представление процесса формирования прибыли банка, отраженное в его финансовой

- 20. Процедуры распределения процентной маржи между привлекающими и размещающими подразделениями и компенсации издержек ЦФО - участников бизнес-процессов

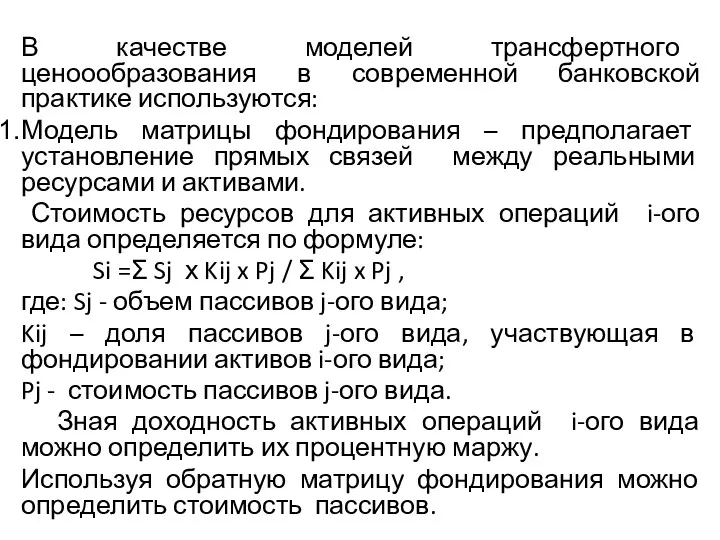

- 21. В качестве моделей трансфертного ценоообразования в современной банковской практике используются: Модель матрицы фондирования – предполагает установление

- 23. 2. Модель кривой доходности, в которой активные операции фондируются виртуальными внутренними ресурсами, а пассивы размещаются в

- 24. Темы докладов 1.

- 27. Скачать презентацию

1. Показатели прибыльности деятельности коммерческого банка

Конечный финансовый результат деятельности коммерческого банка (прибыль или

1. Показатели прибыльности деятельности коммерческого банка

Конечный финансовый результат деятельности коммерческого банка (прибыль или

Операционная прибыль (чистый процентный доход) складывается из следующих элементов:

Процентная прибыль – превышение полученных

Операционная прибыль (чистый процентный доход) складывается из следующих элементов:

Процентная прибыль – превышение полученных

Финансовые результаты, полученные банком от небанковской деятельности, называются неоперационной прибылью (убытком) – как

Финансовые результаты, полученные банком от небанковской деятельности, называются неоперационной прибылью (убытком) – как

Так как, основными статьями доходов и расходов коммерческих банков являются проценты, главной составляющей

Так как, основными статьями доходов и расходов коммерческих банков являются проценты, главной составляющей

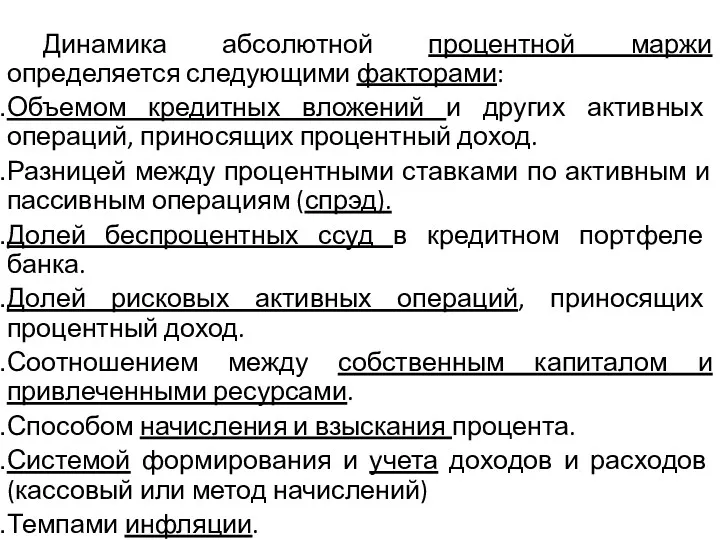

Динамика абсолютной процентной маржи определяется следующими факторами:

Объемом кредитных вложений и других активных операций,

Динамика абсолютной процентной маржи определяется следующими факторами:

Объемом кредитных вложений и других активных операций,

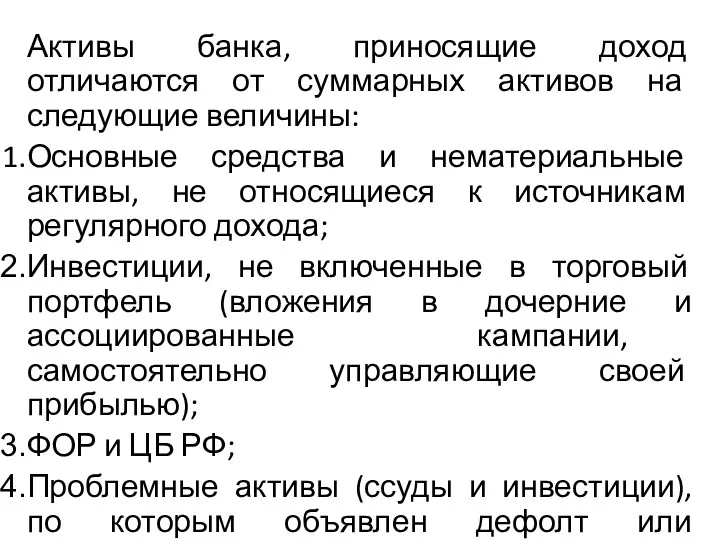

Активы банка, приносящие доход отличаются от суммарных активов на следующие величины:

Основные средства и

Активы банка, приносящие доход отличаются от суммарных активов на следующие величины:

Основные средства и

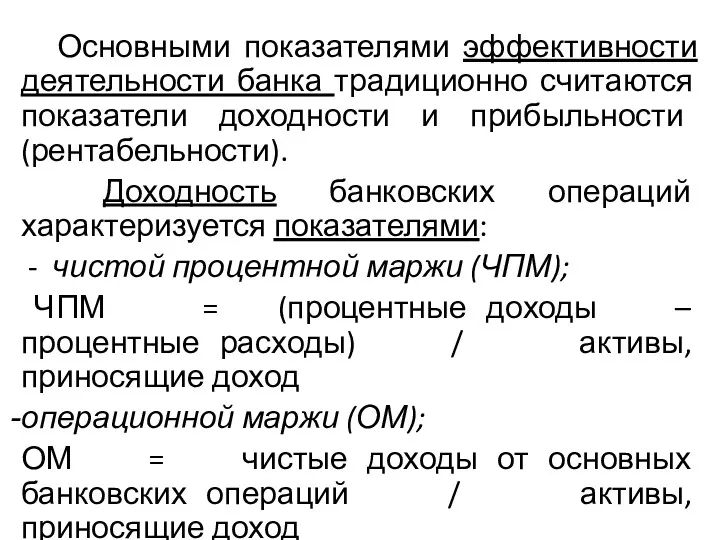

Основными показателями эффективности деятельности банка традиционно считаются показатели доходности и прибыльности (рентабельности).

Доходность

Основными показателями эффективности деятельности банка традиционно считаются показатели доходности и прибыльности (рентабельности).

Доходность

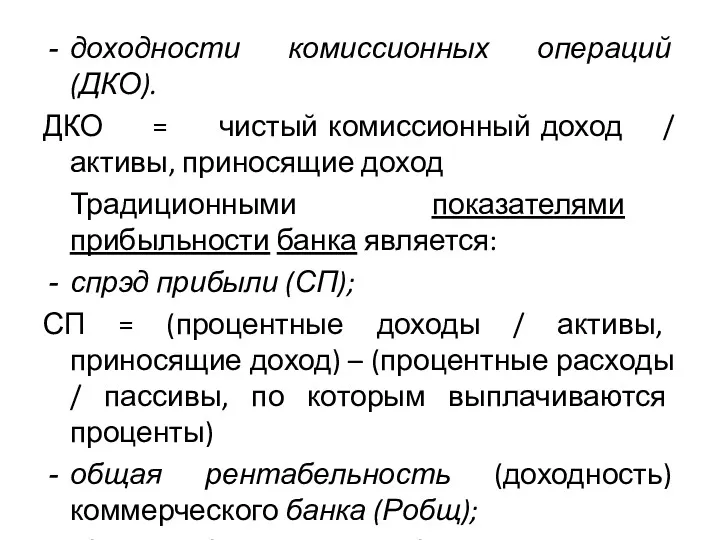

доходности комиссионных операций (ДКО).

ДКО = чистый комиссионный доход / активы, приносящие доход

Традиционными показателями

доходности комиссионных операций (ДКО).

ДКО = чистый комиссионный доход / активы, приносящие доход

Традиционными показателями

прибыль на одного работника банка (П р),

Пр = чистая прибыль / общая численность

прибыль на одного работника банка (П р),

Пр = чистая прибыль / общая численность

Факторами, влияющими на рентабельность деятельности банка, являются:

Коэффициент финансового левериджа.

Структура активов, в т.ч. доля

Факторами, влияющими на рентабельность деятельности банка, являются:

Коэффициент финансового левериджа.

Структура активов, в т.ч. доля

2. Бюджетирование и центры финансовой ответственности (ЦФО) банка

Наиболее чувствительны к управленческим воздействиям показатели

2. Бюджетирование и центры финансовой ответственности (ЦФО) банка

Наиболее чувствительны к управленческим воздействиям показатели

Бюджетирование – процесс распределения расходов банка между его подразделениями и условное закрепление отдельных

Бюджетирование – процесс распределения расходов банка между его подразделениями и условное закрепление отдельных

С целью обеспечения текущей и долгосрочной прибыльности банковской деятельности бюджетирование решает следующие задачи:

Определяет

С целью обеспечения текущей и долгосрочной прибыльности банковской деятельности бюджетирование решает следующие задачи:

Определяет

Центр финансовой ответственности (ЦФО) (центр прибыли или центр затрат) –структурная единица банка, способная

Центр финансовой ответственности (ЦФО) (центр прибыли или центр затрат) –структурная единица банка, способная

ЦФО обладает следующими признаками:

ответственность за финансовый результат своей деятельности, все доходы и расходы

ЦФО обладает следующими признаками:

ответственность за финансовый результат своей деятельности, все доходы и расходы

Существует несколько видов ЦФО:

первый уровень

ЦЗ – центры затрат – управляющие и вспомогательные

Существует несколько видов ЦФО:

первый уровень

ЦЗ – центры затрат – управляющие и вспомогательные

второй уровень

блок развития (БР) – аккумулирует инновационные проекты банка (бюджет имеет защищенный

второй уровень

блок развития (БР) – аккумулирует инновационные проекты банка (бюджет имеет защищенный

3. Трансфертное ценообразование в банковской деятельности.

Традиционное представление процесса формирования прибыли банка, отраженное в

3. Трансфертное ценообразование в банковской деятельности.

Традиционное представление процесса формирования прибыли банка, отраженное в

Процедуры распределения процентной маржи между привлекающими и размещающими подразделениями и компенсации издержек ЦФО

Процедуры распределения процентной маржи между привлекающими и размещающими подразделениями и компенсации издержек ЦФО

В качестве моделей трансфертного ценоообразования в современной банковской практике используются:

Модель матрицы фондирования –

В качестве моделей трансфертного ценоообразования в современной банковской практике используются:

Модель матрицы фондирования –

2. Модель кривой доходности, в которой активные операции фондируются виртуальными внутренними ресурсами, а

2. Модель кривой доходности, в которой активные операции фондируются виртуальными внутренними ресурсами, а

Темы докладов

1.

Темы докладов

1.

Нарықтық қатынастар жүйесіндегі инвестиция

Нарықтық қатынастар жүйесіндегі инвестиция Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов

Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов Финансовая грамотность. Принципы финансовой безопасности

Финансовая грамотность. Принципы финансовой безопасности Общая характеристика учета

Общая характеристика учета Деятельность администрации города Апатиты для создания благоприятных условий для развития малого и среднего предпринимательства

Деятельность администрации города Апатиты для создания благоприятных условий для развития малого и среднего предпринимательства Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области

Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области Корпорацияның қаржылық жоспарлауы

Корпорацияның қаржылық жоспарлауы Основы банковского дела

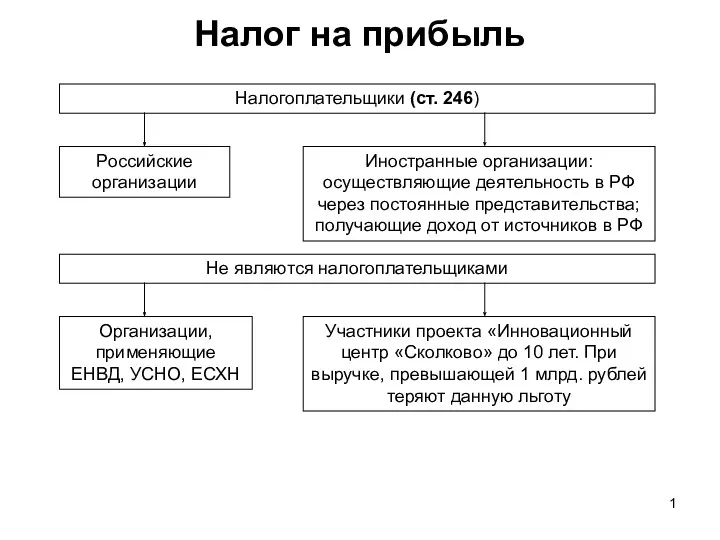

Основы банковского дела Налог на прибыль

Налог на прибыль Информация для инвесторов. Группа компаний Агрокомплекс Прикубанский

Информация для инвесторов. Группа компаний Агрокомплекс Прикубанский Виды социальных пособий

Виды социальных пособий Программа. Ипотека без первоначального взноса

Программа. Ипотека без первоначального взноса Акцияның қажеттілігі

Акцияның қажеттілігі Учет и анализ (финансовый учет, управленческий учет, финансовый анализ)

Учет и анализ (финансовый учет, управленческий учет, финансовый анализ) Организация проектного финансирования

Организация проектного финансирования Криптовалютная биржа

Криптовалютная биржа Механизм страхования экспортного кредитования на примере Канады

Механизм страхования экспортного кредитования на примере Канады Банковские карты World MasterCard Black Edition

Банковские карты World MasterCard Black Edition О формировании бюджета Республики Карелия, изменениях налогового законодательства и формировании доходной части бюджета

О формировании бюджета Республики Карелия, изменениях налогового законодательства и формировании доходной части бюджета Bank of England

Bank of England Расчет экономической эффективности разработки информационной системы

Расчет экономической эффективности разработки информационной системы Акции их виды и особенности

Акции их виды и особенности Роль денег в экономике

Роль денег в экономике Карта рассрочки

Карта рассрочки Понятие финансового права. Предмет и метод финансового права. Место финансового права в единой системе российского права

Понятие финансового права. Предмет и метод финансового права. Место финансового права в единой системе российского права Начальная (максимальная) цена контракта (НМЦК)

Начальная (максимальная) цена контракта (НМЦК) Проект Народный бюджет в Республике Коми

Проект Народный бюджет в Республике Коми Управленческий учет в информационной системе организации

Управленческий учет в информационной системе организации