- Финансовая грамотность. Принципы финансовой безопасности

Содержание

- 2. Задачи: 1. Рассмотреть основные положения, связанные с кредитным договором; 2. Понять принцип осуществления деятельности финансовых пирамид;

- 3. Принципы финансовой безопасности при использовании потребительского кредита

- 4. Понятие кредита Кредит – это финансовая услуга, предоставление денег в долг на определенный срок и за

- 5. С кем можно заключить кредитный договор Кредиты выдают банки (кредитные организации) и некредитные организации, из которых

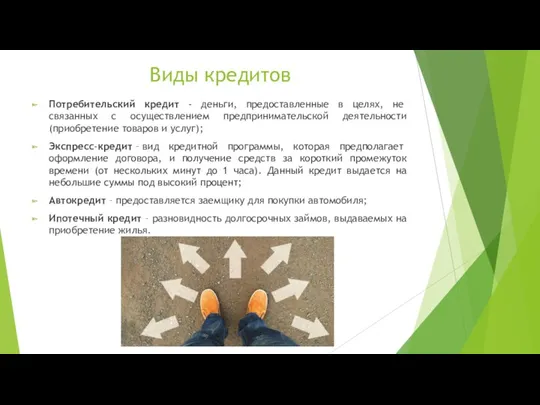

- 6. Виды кредитов Потребительский кредит - деньги, предоставленные в целях, не связанных с осуществлением предпринимательской деятельности (приобретение

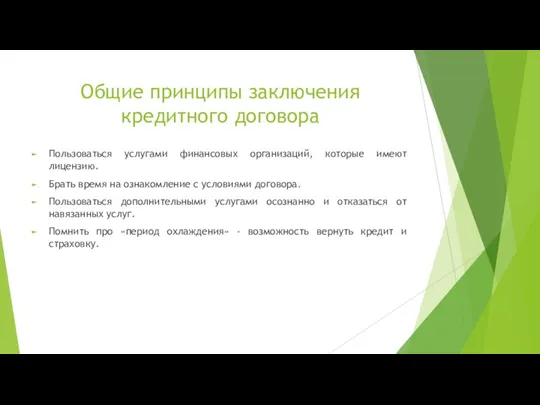

- 7. Общие принципы заключения кредитного договора Пользоваться услугами финансовых организаций, которые имеют лицензию. Брать время на ознакомление

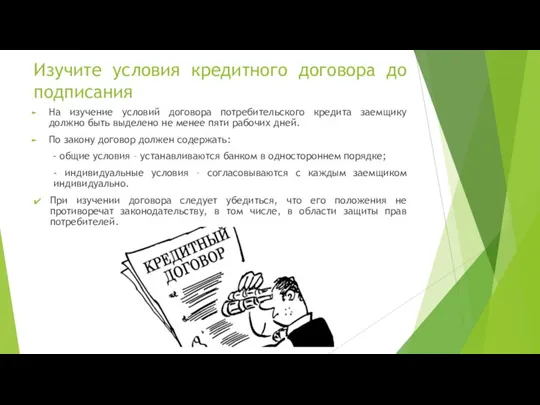

- 8. Изучите условия кредитного договора до подписания На изучение условий договора потребительского кредита заемщику должно быть выделено

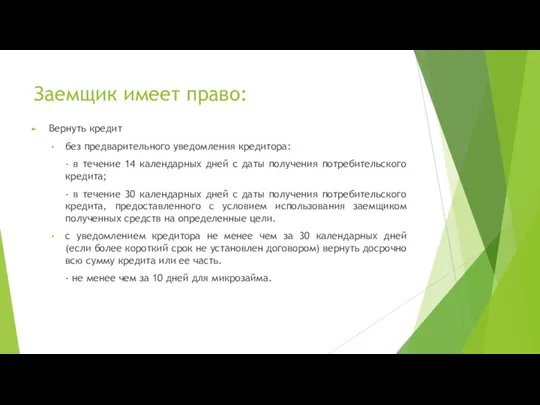

- 9. Заемщик имеет право: Вернуть кредит без предварительного уведомления кредитора: - в течение 14 календарных дней с

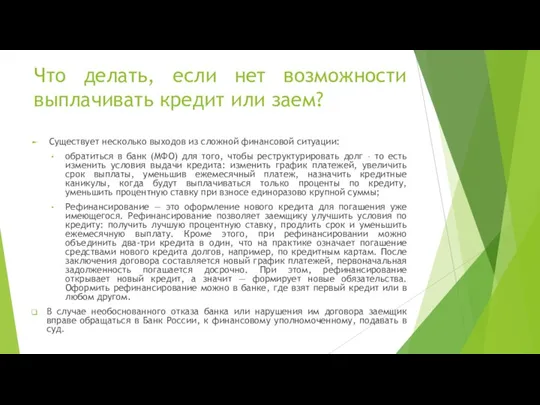

- 10. Что делать, если нет возможности выплачивать кредит или заем? Существует несколько выходов из сложной финансовой ситуации:

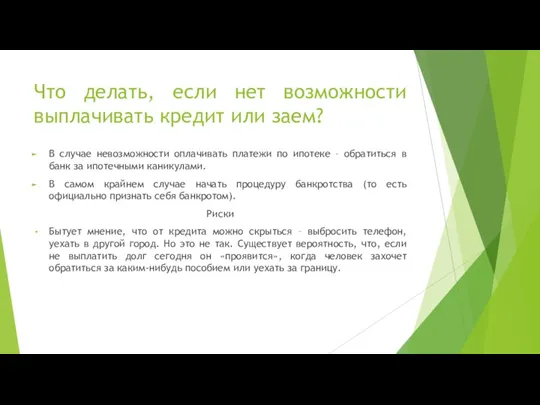

- 11. Что делать, если нет возможности выплачивать кредит или заем? В случае невозможности оплачивать платежи по ипотеке

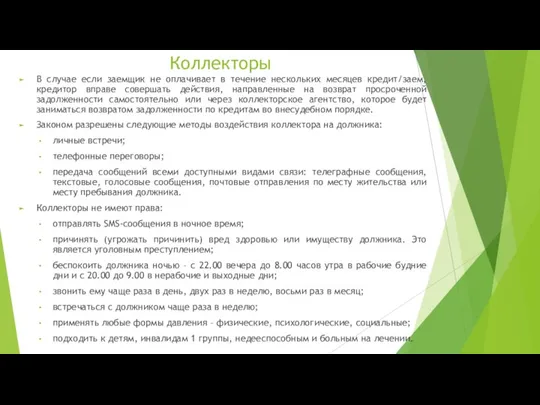

- 12. Коллекторы В случае если заемщик не оплачивает в течение нескольких месяцев кредит/заем, кредитор вправе совершать действия,

- 13. Финансовые мошенники

- 14. Финансовые пирамиды Финансовая пирамида – это организация, в которой единственный способ получения дохода участниками происходит за

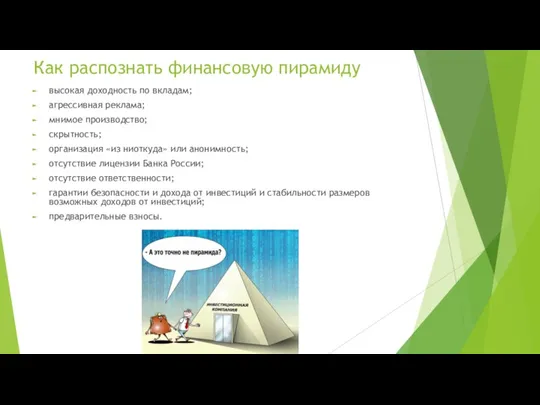

- 15. Как распознать финансовую пирамиду высокая доходность по вкладам; агрессивная реклама; мнимое производство; скрытность; организация «из ниоткуда»

- 16. Как уберечься от финансовой пирамиды проверить наличие лицензии Банка России на осуществление деятельности по привлечению денежных

- 17. Куда обратиться с жалобой на финансовую пирамиду Напишите претензию в адрес организации. Напишите обращение: - в

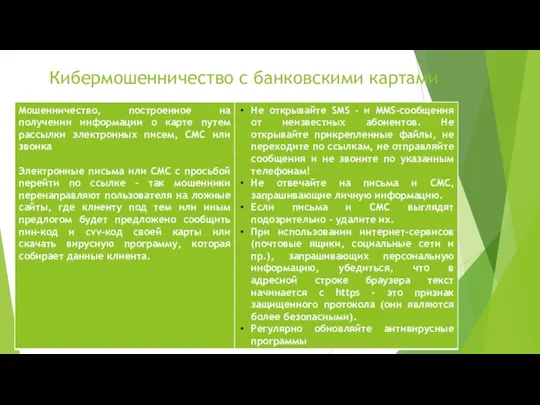

- 18. Кибермошенничество с банковскими картами

- 19. Кибермошенничество с банковскими картами

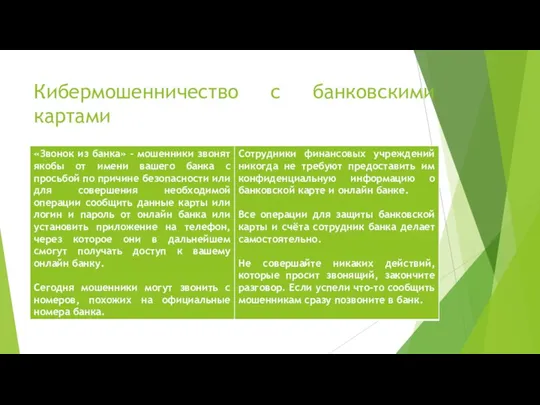

- 20. Кибермошенничество с банковскими картами

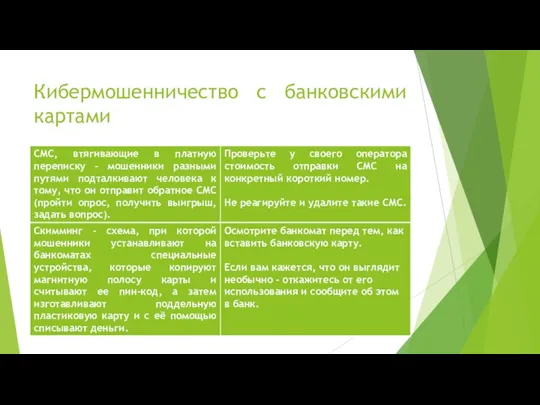

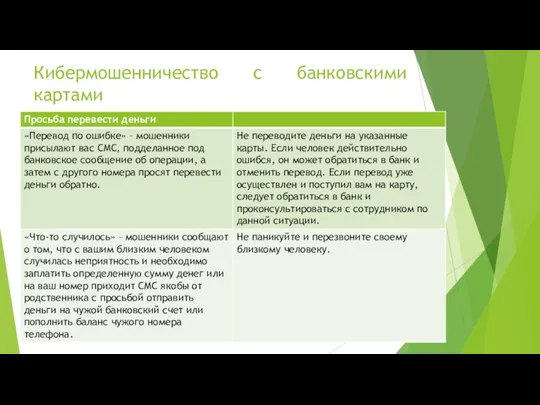

- 21. Кибермошенничество с банковскими картами

- 22. Простые правила безопасного использования банковской картой не сообщать PIN-код никому, даже сотруднику банка; подключить SMS-уведомления для

- 23. Что делать, если с карты обманом сняли деньги Заблокируйте карту, позвонив в банк; Напишите заявление в

- 24. Закрепление материала Ситуации: 1. Вам предлагают (возможно, люди, которых вы хорошо знаете) вложить деньги в недавно

- 25. Рекомендуемые ответы: 1. Очевидно, что вы столкнулись с финансовой пирамидой. Угадать это можно по нескольким признакам.

- 26. Закрепление материала 2. Вам звонят с номера вашего банка. Собеседник сообщает, что с вашей карты только

- 27. Рекомендуемый ответ: 2. Действия, описанные в упражнении, однозначно мошеннические, ни в коем случае не называйте то,

- 29. Скачать презентацию

Задачи:

1. Рассмотреть основные положения, связанные с кредитным договором;

2. Понять принцип осуществления

Задачи:

1. Рассмотреть основные положения, связанные с кредитным договором;

2. Понять принцип осуществления

Принципы финансовой безопасности при использовании потребительского кредита

Принципы финансовой безопасности при использовании потребительского кредита

Понятие кредита

Кредит – это финансовая услуга, предоставление денег в долг на определенный срок и за плату,

Понятие кредита

Кредит – это финансовая услуга, предоставление денег в долг на определенный срок и за плату,

С кем можно заключить кредитный договор

Кредиты выдают банки (кредитные организации) и некредитные

С кем можно заключить кредитный договор

Кредиты выдают банки (кредитные организации) и некредитные

Виды кредитов

Потребительский кредит - деньги, предоставленные в целях, не связанных с

Виды кредитов

Потребительский кредит - деньги, предоставленные в целях, не связанных с

Общие принципы заключения кредитного договора

Пользоваться услугами финансовых организаций, которые имеют лицензию.

Брать

Общие принципы заключения кредитного договора

Пользоваться услугами финансовых организаций, которые имеют лицензию.

Брать

Изучите условия кредитного договора до подписания

На изучение условий договора потребительского кредита

Изучите условия кредитного договора до подписания

На изучение условий договора потребительского кредита

Заемщик имеет право:

Вернуть кредит

без предварительного уведомления кредитора:

- в течение 14

Заемщик имеет право:

Вернуть кредит

без предварительного уведомления кредитора:

- в течение 14

Что делать, если нет возможности выплачивать кредит или заем?

Существует несколько выходов

Что делать, если нет возможности выплачивать кредит или заем?

Существует несколько выходов

Что делать, если нет возможности выплачивать кредит или заем?

В случае невозможности

Что делать, если нет возможности выплачивать кредит или заем?

В случае невозможности

Коллекторы

В случае если заемщик не оплачивает в течение нескольких месяцев кредит/заем,

Коллекторы

В случае если заемщик не оплачивает в течение нескольких месяцев кредит/заем,

Финансовые мошенники

Финансовые мошенники

Финансовые пирамиды

Финансовая пирамида – это организация, в которой единственный способ получения

Финансовые пирамиды

Финансовая пирамида – это организация, в которой единственный способ получения

Как распознать финансовую пирамиду

высокая доходность по вкладам;

агрессивная реклама;

мнимое производство;

скрытность;

организация «из ниоткуда»

Как распознать финансовую пирамиду

высокая доходность по вкладам;

агрессивная реклама;

мнимое производство;

скрытность;

организация «из ниоткуда»

Как уберечься от финансовой пирамиды

проверить наличие лицензии Банка России на осуществление

Как уберечься от финансовой пирамиды

проверить наличие лицензии Банка России на осуществление

Куда обратиться с жалобой на финансовую пирамиду

Напишите претензию в адрес организации.

Напишите

Куда обратиться с жалобой на финансовую пирамиду

Напишите претензию в адрес организации.

Напишите

Кибермошенничество с банковскими картами

Кибермошенничество с банковскими картами

Кибермошенничество с банковскими картами

Кибермошенничество с банковскими картами

Кибермошенничество с банковскими картами

Кибермошенничество с банковскими картами

Кибермошенничество с банковскими картами

Кибермошенничество с банковскими картами

Простые правила безопасного использования банковской картой

не сообщать PIN-код никому, даже сотруднику

Простые правила безопасного использования банковской картой

не сообщать PIN-код никому, даже сотруднику

Что делать, если с карты обманом сняли деньги

Заблокируйте карту, позвонив в

Что делать, если с карты обманом сняли деньги

Заблокируйте карту, позвонив в

Закрепление материала

Ситуации:

1. Вам предлагают (возможно, люди, которых вы хорошо знаете) вложить

Закрепление материала

Ситуации:

1. Вам предлагают (возможно, люди, которых вы хорошо знаете) вложить

Рекомендуемые ответы:

1. Очевидно, что вы столкнулись с финансовой пирамидой. Угадать

Рекомендуемые ответы:

1. Очевидно, что вы столкнулись с финансовой пирамидой. Угадать

Закрепление материала

2. Вам звонят с номера вашего банка. Собеседник сообщает, что

Закрепление материала

2. Вам звонят с номера вашего банка. Собеседник сообщает, что

Рекомендуемый ответ:

2. Действия, описанные в упражнении, однозначно мошеннические, ни в коем

Рекомендуемый ответ:

2. Действия, описанные в упражнении, однозначно мошеннические, ни в коем

Налоговое право

Налоговое право Гроші: їх функції та види

Гроші: їх функції та види Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области

Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Polska w unii walutowej

Polska w unii walutowej Управление финансами. (Тема 2)

Управление финансами. (Тема 2) НДФЛ Актуальные изменения

НДФЛ Актуальные изменения Планирование и калькулирование затрат

Планирование и калькулирование затрат Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия Учет и отчетность в аптеке

Учет и отчетность в аптеке Изменения законодательства по вопросам персонифицированного учета

Изменения законодательства по вопросам персонифицированного учета Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Деньги и их функции

Деньги и их функции Бухгалтерский учет материалов

Бухгалтерский учет материалов Money matters

Money matters 1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации

1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации Налог на доходы физических лиц

Налог на доходы физических лиц Финансовые риски корпорации

Финансовые риски корпорации Как работает рынок акций

Как работает рынок акций Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Государственный аудит как система управления социально-экономической сферой

Государственный аудит как система управления социально-экономической сферой Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями Источники дохода

Источники дохода ТС Центральный парк-9. Итоги работы (II квартал 2023 год)

ТС Центральный парк-9. Итоги работы (II квартал 2023 год) Самозанятость. Критерии и особенности

Самозанятость. Критерии и особенности Эффект финансового рычага

Эффект финансового рычага Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов

Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”