- Оцінювання та калькуляція. (Лекція 6.4)

Содержание

- 2. Рекомендована література 1. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня

- 3. Тема 4. Оцінювання та калькуляція Оцінка та калькуляція як елементи методу бухгалтерського обліку

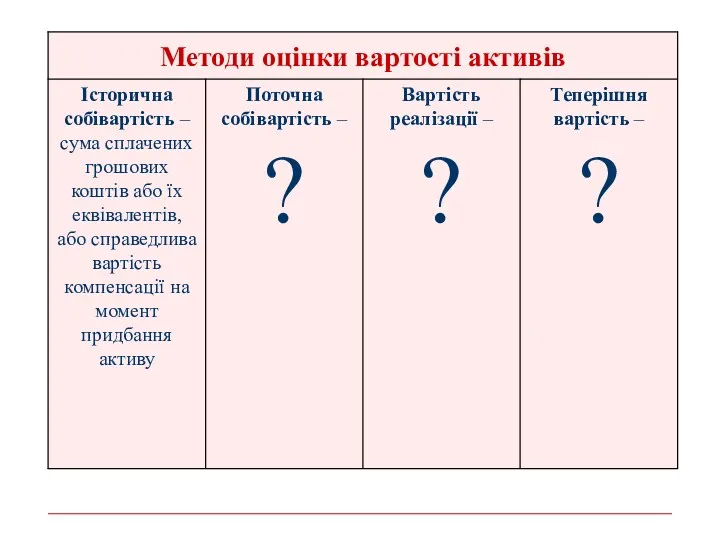

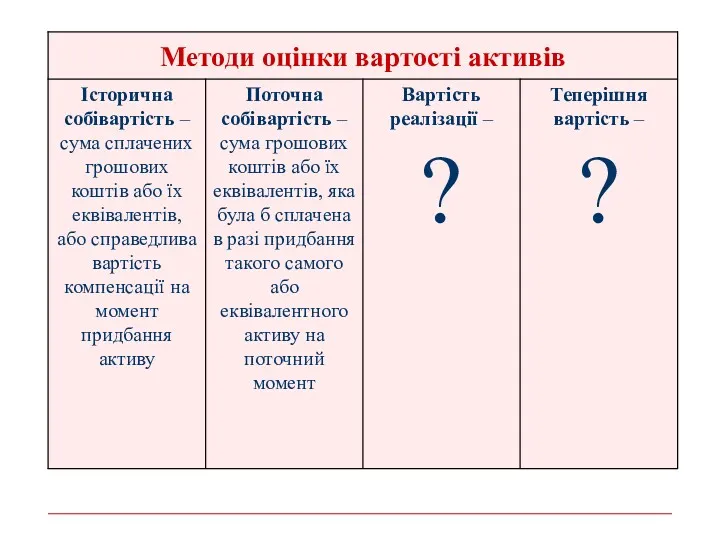

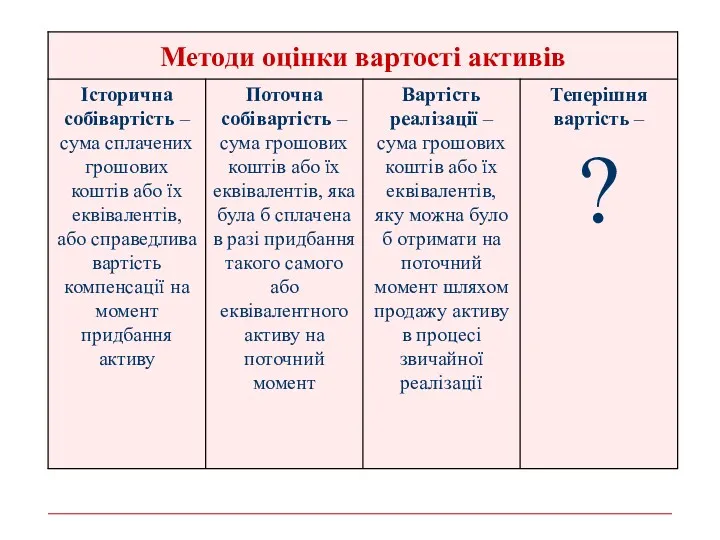

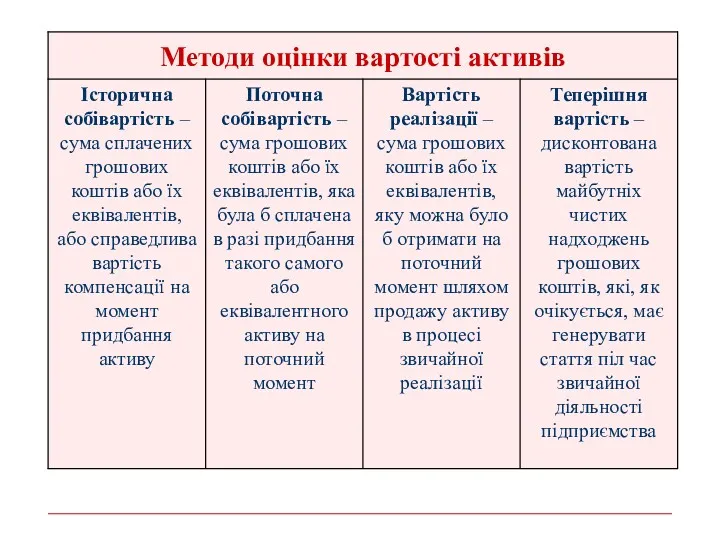

- 9. Тема 4. Оцінювання та калькуляція 2. Види оцінки

- 10. Об'єкти оцінки в бухгалтерському обліку: основні засоби нематеріальні активи капітальні і фінансові інвестиції запаси дебіторська заборгованість

- 11. Технологія оцінки - послідовність процесу оцінки вартості активів і зобов'язань, яка містить такі етапи: визначення об'єкта;

- 12. Принцип обліку за собівартістю вважається загальноприйнятою оцінкою активів підприємства Згідно з цим принципом активи оцінюються за

- 13. Дата оцінки - це точно зафіксований момент часу, на який здійснюється оцінка. Оцінка може бути здійснена:

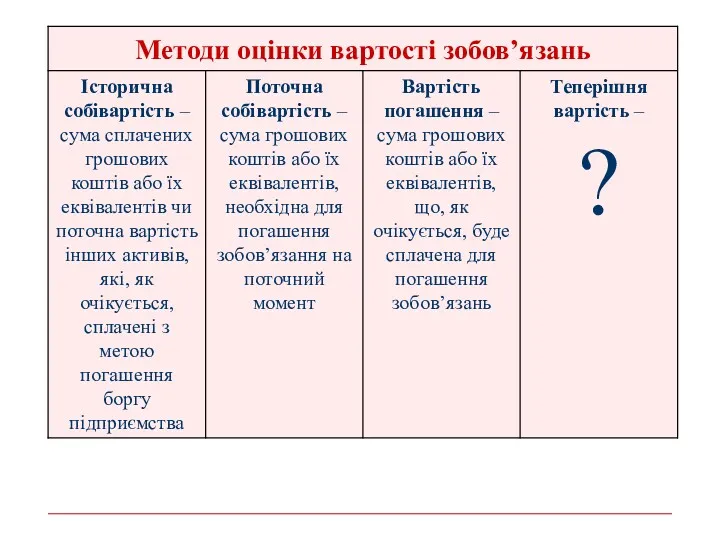

- 19. Зобов'язання в основному враховуються за фактичною собівартістю їх придбання: в сумі економічних вигод, одержаних підприємством у

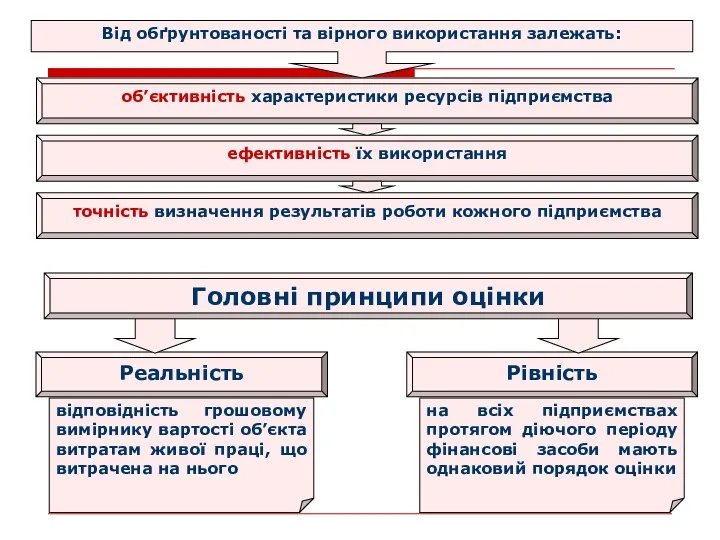

- 25. Основні вимоги до оцінки: реальність доречність своєчасність єдність обачність

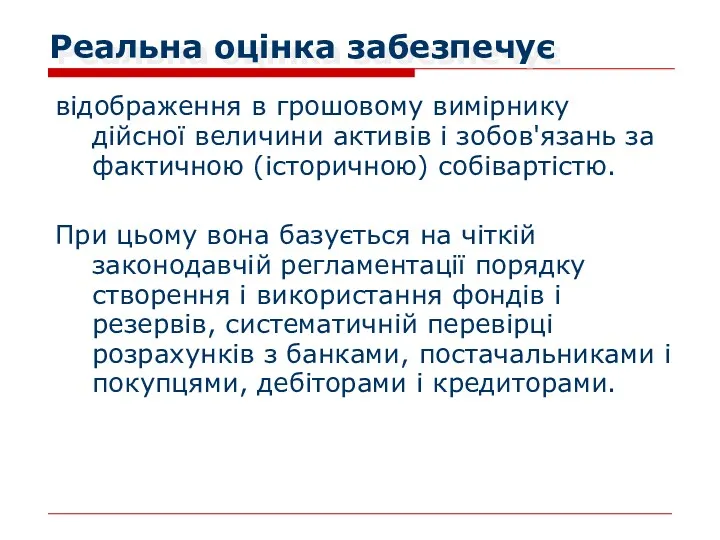

- 26. Реальна оцінка забезпечує відображення в грошовому вимірнику дійсної величини активів і зобов'язань за фактичною (історичною) собівартістю.

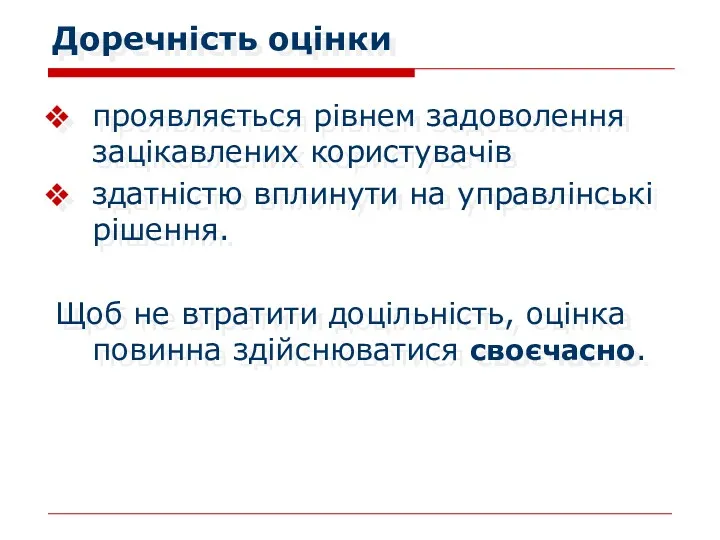

- 27. Доречність оцінки проявляється рівнем задоволення зацікавлених користувачів здатністю вплинути на управлінські рішення. Щоб не втратити доцільність,

- 28. Вимога до єдності оцінки полягає в однаковому грошовому вимірнику однорідних засобів різних підприємств незмінності методики оцінки

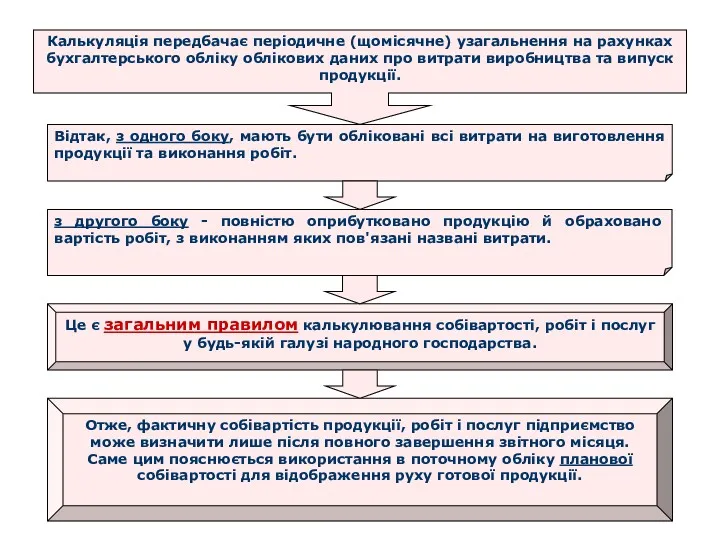

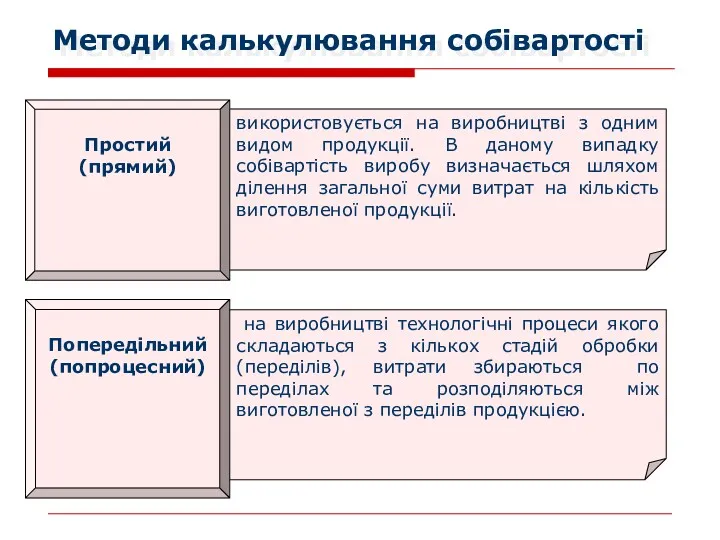

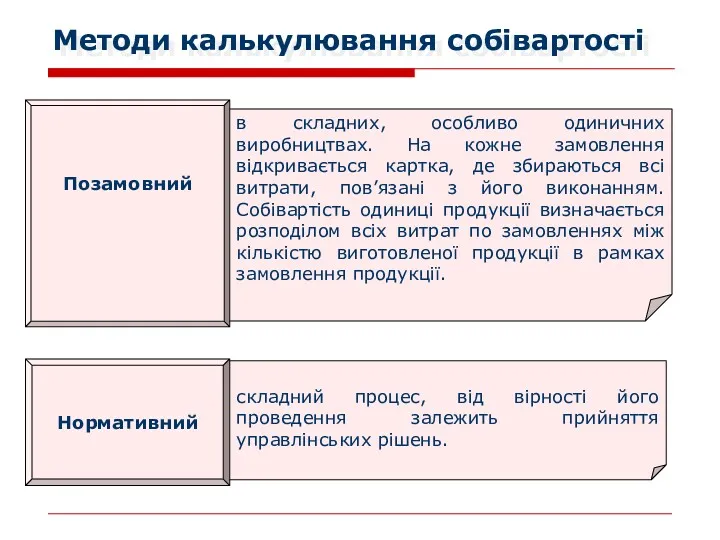

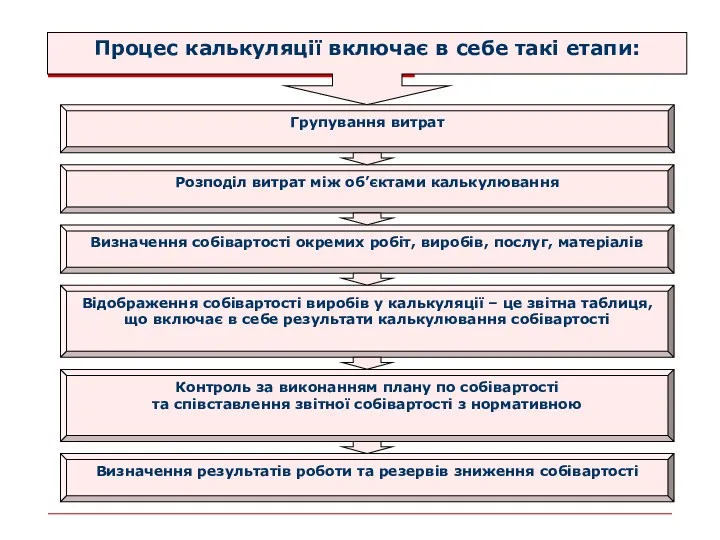

- 29. Тема 4. Оцінювання та калькуляція 3. Методи калькулювання собівартості готової продукції, робіт, послуг

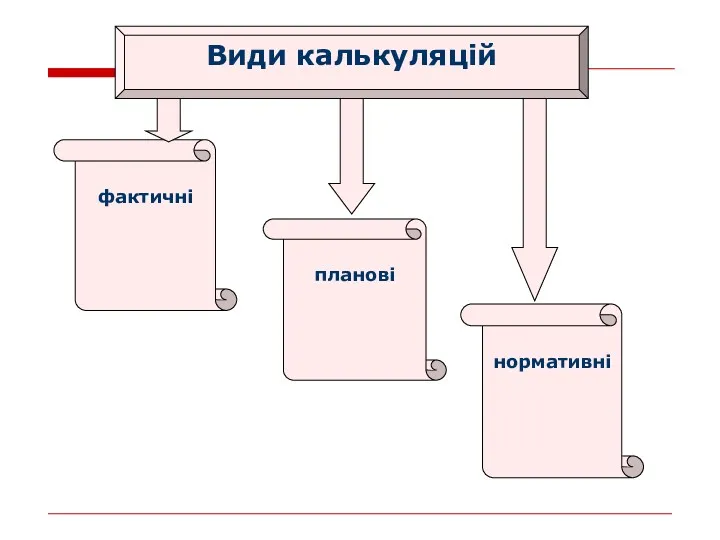

- 32. Методи калькулювання собівартості

- 33. Методи калькулювання собівартості Позамовний в складних, особливо одиничних виробництвах. На кожне замовлення відкривається картка, де збираються

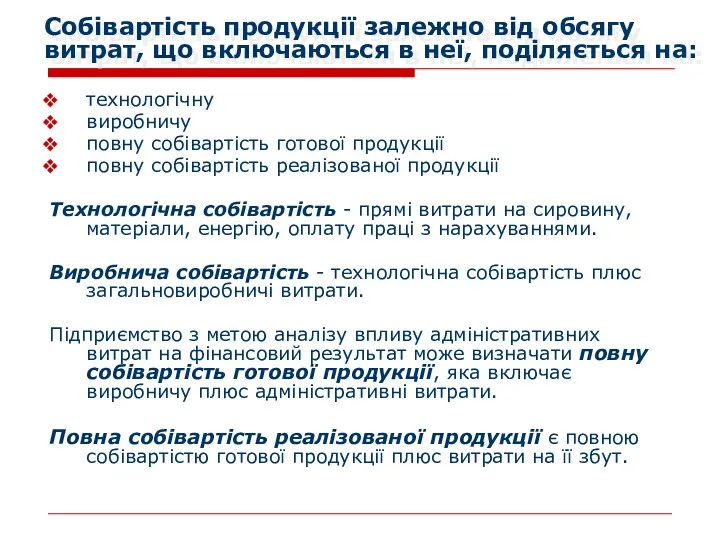

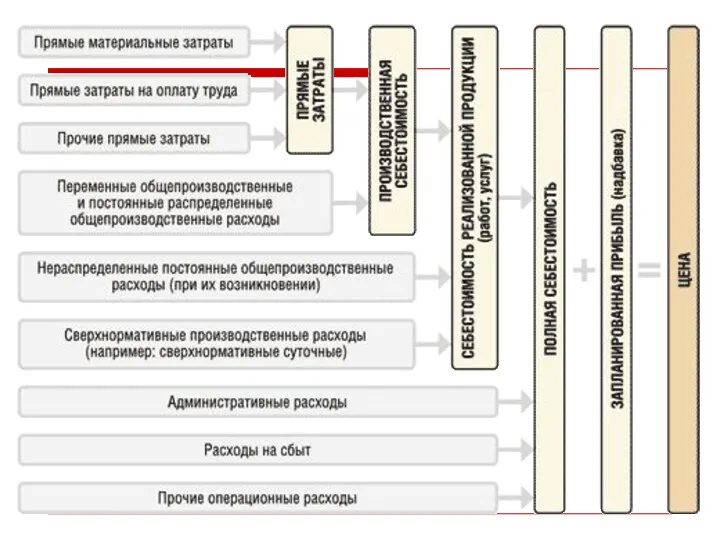

- 35. Собівартість продукції залежно від обсягу витрат, що включаються в неї, поділяється на: технологічну виробничу повну собівартість

- 37. Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями Д 20 К 63

- 38. Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями Д 20 К 63 Отримано виробничі запаси від

- 39. Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями Д 63 К 31 Д 20 К 63

- 40. Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями Д 63 К 31 Д 20 К 63

- 41. Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями Д 63 К 31 Д 20 К 63

- 42. Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями Д 63 К 31 Д 20 К 63

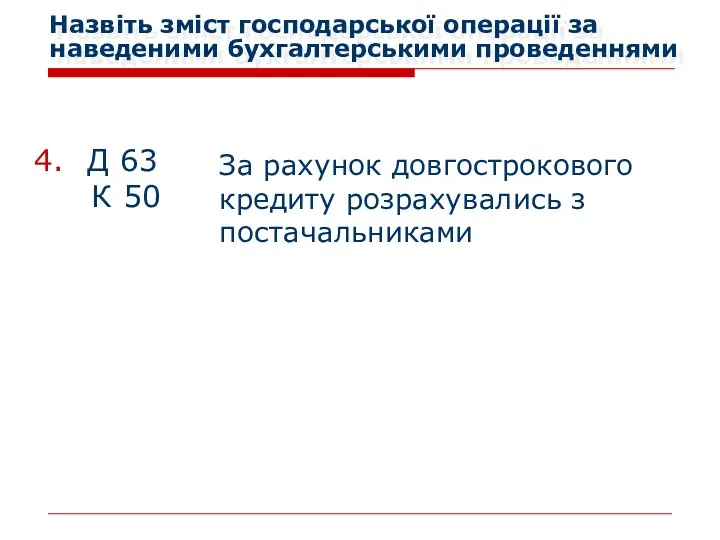

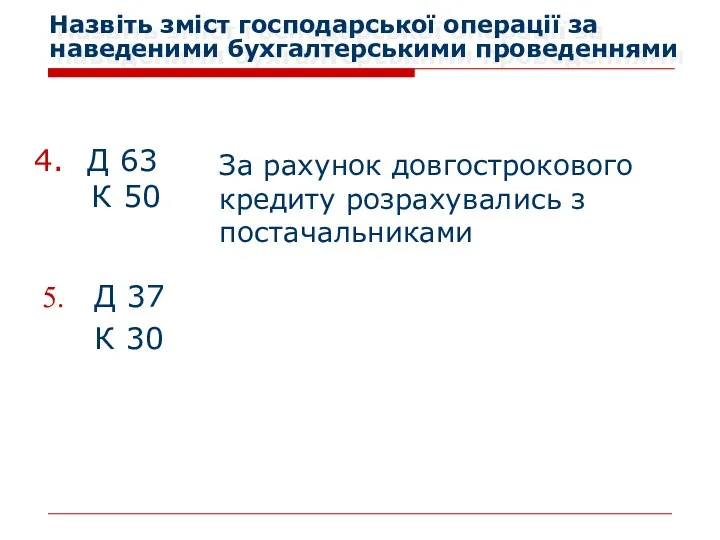

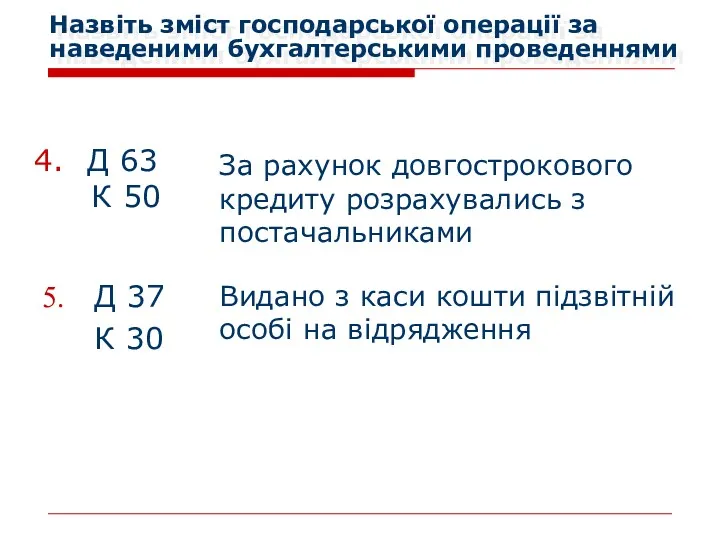

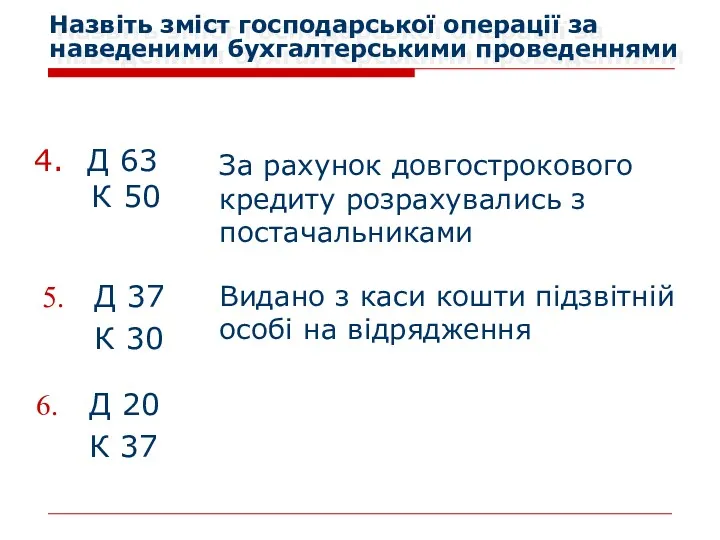

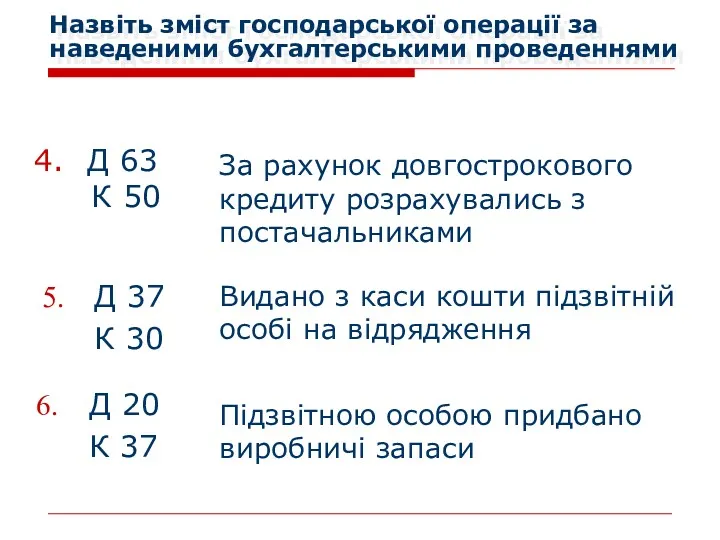

- 43. Д 63 К 50 Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями

- 44. Д 63 К 50 За рахунок довгострокового кредиту розрахувались з постачальниками Назвіть зміст господарської операції за

- 45. Д 37 К 30 Д 63 К 50 За рахунок довгострокового кредиту розрахувались з постачальниками Назвіть

- 46. Д 37 К 30 Д 63 К 50 Видано з каси кошти підзвітній особі на відрядження

- 47. Д 37 К 30 Д 63 К 50 Видано з каси кошти підзвітній особі на відрядження

- 48. Д 37 К 30 Д 63 К 50 Видано з каси кошти підзвітній особі на відрядження

- 50. Скачать презентацию

Рекомендована література

1. Закон України «Про бухгалтерський облік та фінансову звітність в

Рекомендована література

1. Закон України «Про бухгалтерський облік та фінансову звітність в

Тема 4. Оцінювання та калькуляція

Оцінка та калькуляція

як елементи методу

Тема 4. Оцінювання та калькуляція

Оцінка та калькуляція

як елементи методу

Тема 4. Оцінювання та калькуляція

2. Види оцінки

Тема 4. Оцінювання та калькуляція

2. Види оцінки

Об'єкти оцінки в бухгалтерському обліку:

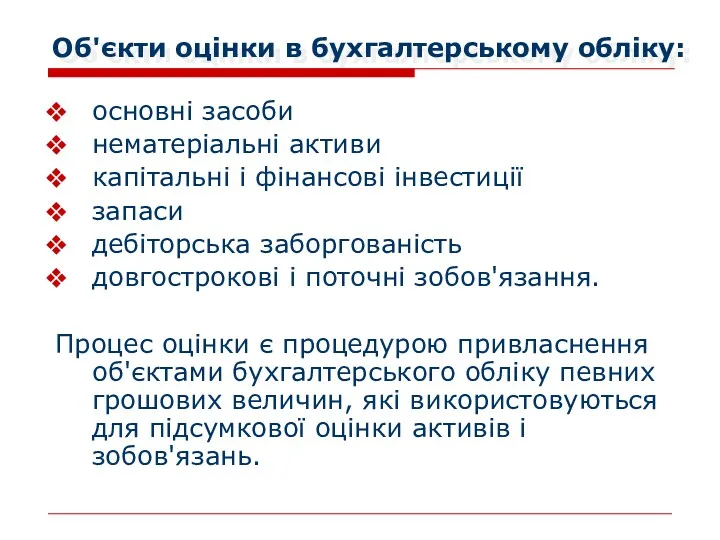

основні засоби

нематеріальні активи

капітальні і фінансові інвестиції

запаси

дебіторська заборгованість

довгострокові

Об'єкти оцінки в бухгалтерському обліку:

основні засоби

нематеріальні активи

капітальні і фінансові інвестиції

запаси

дебіторська заборгованість

довгострокові

Технологія оцінки -

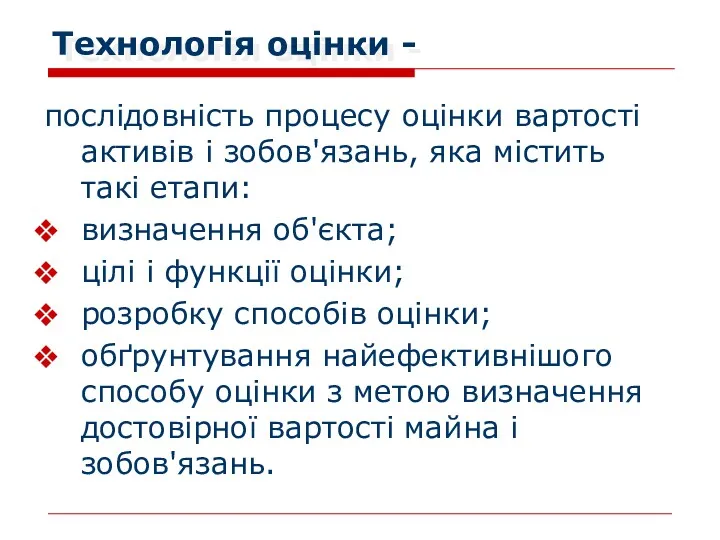

послідовність процесу оцінки вартості активів і зобов'язань, яка містить

Технологія оцінки -

послідовність процесу оцінки вартості активів і зобов'язань, яка містить

Принцип обліку за собівартістю вважається загальноприйнятою оцінкою активів підприємства

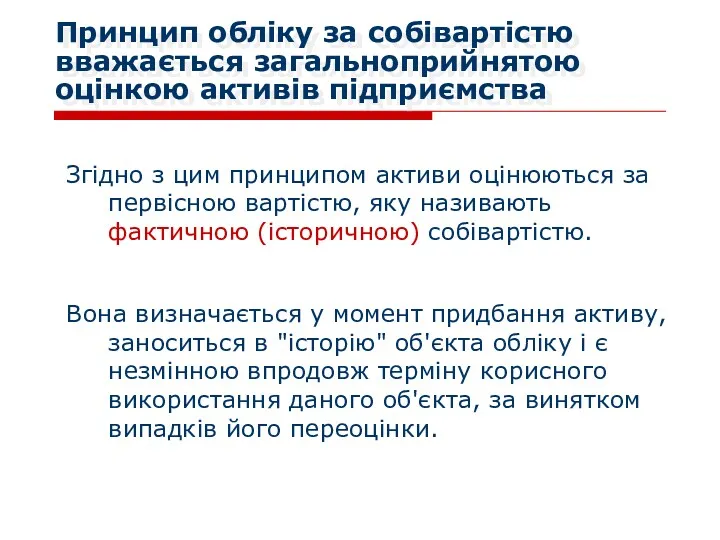

Згідно з цим

Принцип обліку за собівартістю вважається загальноприйнятою оцінкою активів підприємства

Згідно з цим

Дата оцінки -

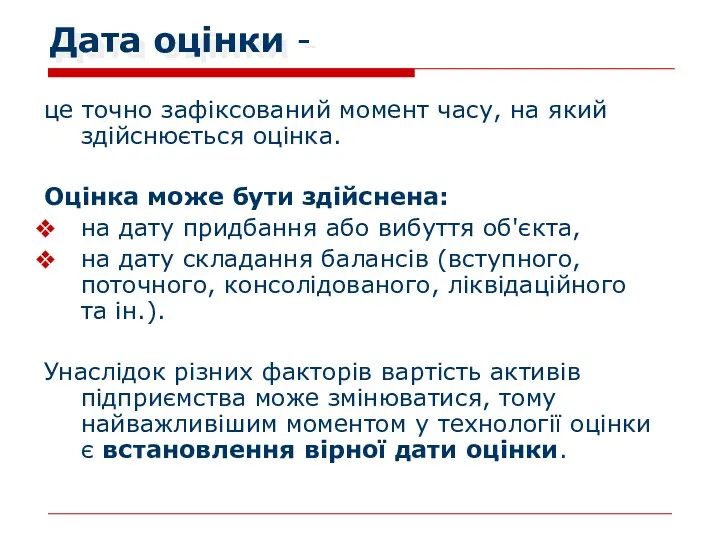

це точно зафіксований момент часу, на який здійснюється оцінка.

Оцінка

Дата оцінки -

це точно зафіксований момент часу, на який здійснюється оцінка.

Оцінка

Зобов'язання в основному враховуються за фактичною собівартістю їх придбання:

в сумі економічних

Зобов'язання в основному враховуються за фактичною собівартістю їх придбання:

в сумі економічних

Основні вимоги до оцінки:

реальність

доречність

своєчасність

єдність

обачність

Основні вимоги до оцінки:

реальність

доречність

своєчасність

єдність

обачність

Реальна оцінка забезпечує

відображення в грошовому вимірнику дійсної величини активів і зобов'язань

Реальна оцінка забезпечує

відображення в грошовому вимірнику дійсної величини активів і зобов'язань

Доречність оцінки

проявляється рівнем задоволення зацікавлених користувачів

здатністю вплинути на управлінські рішення.

Щоб

Доречність оцінки

проявляється рівнем задоволення зацікавлених користувачів

здатністю вплинути на управлінські рішення.

Щоб

Вимога до єдності оцінки полягає в

однаковому грошовому вимірнику однорідних засобів різних

Вимога до єдності оцінки полягає в

однаковому грошовому вимірнику однорідних засобів різних

Тема 4. Оцінювання та калькуляція

3. Методи калькулювання собівартості готової продукції, робіт,

Тема 4. Оцінювання та калькуляція

3. Методи калькулювання собівартості готової продукції, робіт,

Методи калькулювання собівартості

Методи калькулювання собівартості

Методи калькулювання собівартості

Позамовний

в складних, особливо одиничних виробництвах. На кожне замовлення

Методи калькулювання собівартості

Позамовний

в складних, особливо одиничних виробництвах. На кожне замовлення

Собівартість продукції залежно від обсягу витрат, що включаються в неї, поділяється

Собівартість продукції залежно від обсягу витрат, що включаються в неї, поділяється

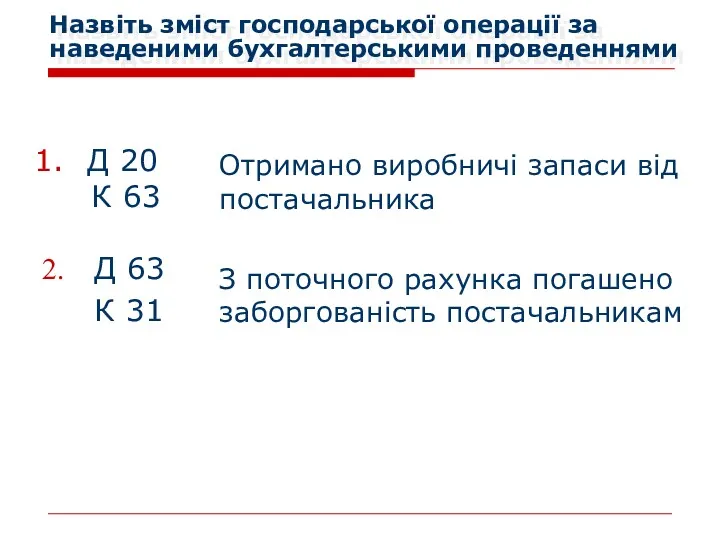

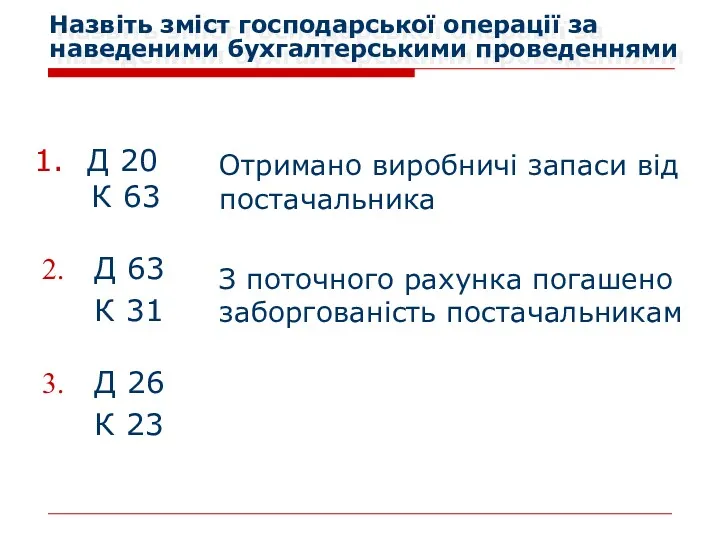

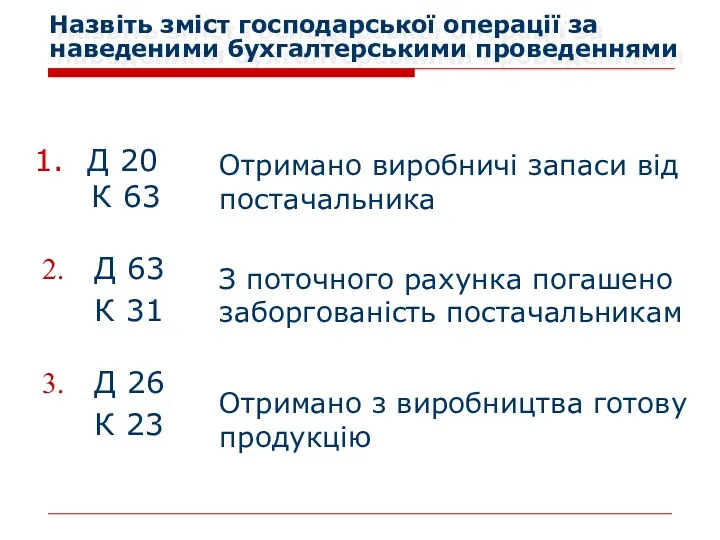

Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями

Д 20

К

Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями

Д 20

К

Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями

Д 20

К

Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями

Д 20

К

Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями

Д 63

К 31

Д

Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями

Д 63

К 31

Д

Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями

Д 63

К 31

Д

Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями

Д 63

К 31

Д

Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями

Д 63

К 31

Д

Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями

Д 63

К 31

Д

Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями

Д 63

К 31

Д

Назвіть зміст господарської операції за наведеними бухгалтерськими проведеннями

Д 63

К 31

Д

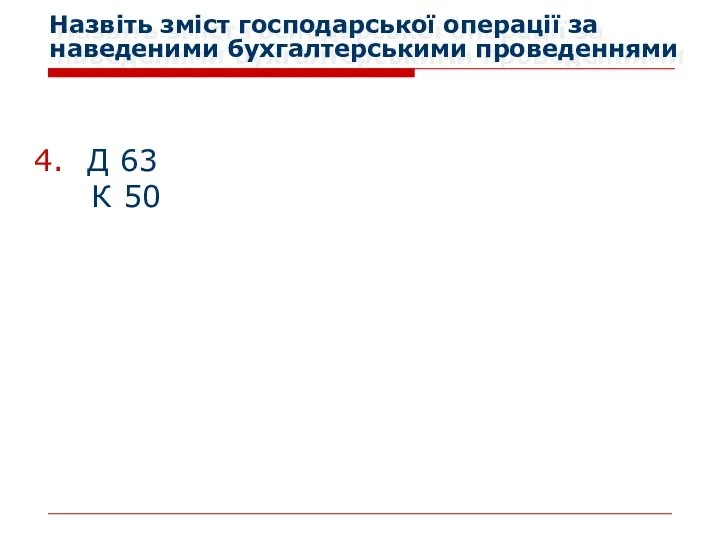

Д 63

К 50

Назвіть зміст господарської операції за наведеними бухгалтерськими

Д 63

К 50

Назвіть зміст господарської операції за наведеними бухгалтерськими

Д 63

К 50

За рахунок довгострокового кредиту розрахувались з постачальниками

Назвіть

Д 63

К 50

За рахунок довгострокового кредиту розрахувались з постачальниками

Назвіть

Д 37

К 30

Д 63

К 50

За рахунок довгострокового кредиту розрахувались

Д 37

К 30

Д 63

К 50

За рахунок довгострокового кредиту розрахувались

Д 37

К 30

Д 63

К 50

Видано з каси кошти підзвітній

Д 37

К 30

Д 63

К 50

Видано з каси кошти підзвітній

Д 37

К 30

Д 63

К 50

Видано з каси кошти підзвітній

Д 37

К 30

Д 63

К 50

Видано з каси кошти підзвітній

Д 37

К 30

Д 63

К 50

Видано з каси кошти підзвітній

Д 37

К 30

Д 63

К 50

Видано з каси кошти підзвітній

Учет долгосрочных инвестиций и основных средств

Учет долгосрочных инвестиций и основных средств Международные стандарты аудита. Тема 8

Международные стандарты аудита. Тема 8 Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Пояснительная записка. Новгородская специализированная производственная база БЕ 2903. Филиал ОАО Электросетьсервис ЕНЭС

Пояснительная записка. Новгородская специализированная производственная база БЕ 2903. Филиал ОАО Электросетьсервис ЕНЭС Государственный аудит. Модель службы внутреннего контроля и аудита

Государственный аудит. Модель службы внутреннего контроля и аудита Особенности оценки эффективности отдельных типов проектов

Особенности оценки эффективности отдельных типов проектов Налогообложение железнодорожных предприятий

Налогообложение железнодорожных предприятий Виды государственных пенсий. Роль государства в их реализации

Виды государственных пенсий. Роль государства в их реализации Корпоративні фінанси

Корпоративні фінанси Теоретические основы существования кредита

Теоретические основы существования кредита Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года

Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года Количественный (факторный) анализ

Количественный (факторный) анализ Оценка рыночной стоимости жилого дома

Оценка рыночной стоимости жилого дома Коммерческие банки и основы их деятельности

Коммерческие банки и основы их деятельности Мотивация 3 порядка Текущий уровень

Мотивация 3 порядка Текущий уровень ОАО Российское агентство по страхованию экспортных кредитов и инвестиций

ОАО Российское агентство по страхованию экспортных кредитов и инвестиций Бухгалтерский учет и анализ расчетов с поставщиками и покупателями в ООО Техстройконтракт-сервис

Бухгалтерский учет и анализ расчетов с поставщиками и покупателями в ООО Техстройконтракт-сервис Организация городской почтовой связи. АО Почта России, развитие и новые сервисы. Услуги ПАО Почта Банк

Организация городской почтовой связи. АО Почта России, развитие и новые сервисы. Услуги ПАО Почта Банк Валютный риск

Валютный риск Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Управление портфелем ценных бумаг. Портфельные стратегии

Управление портфелем ценных бумаг. Портфельные стратегии Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1)

Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1) Мемлекеттің валюталық саясатын қалыптастыру

Мемлекеттің валюталық саясатын қалыптастыру Бюджет для граждан

Бюджет для граждан Компания TeleTrade

Компания TeleTrade Денежно-кредитная политика ЕС

Денежно-кредитная политика ЕС Государственный долг

Государственный долг Государственная корпорация

Государственная корпорация