- Особенности оценки эффективности отдельных типов проектов

Содержание

- 2. Основные понятия чистый доход предприятия в результате технического перевооружения действующего производства лизинг объект и субъекты лизинга

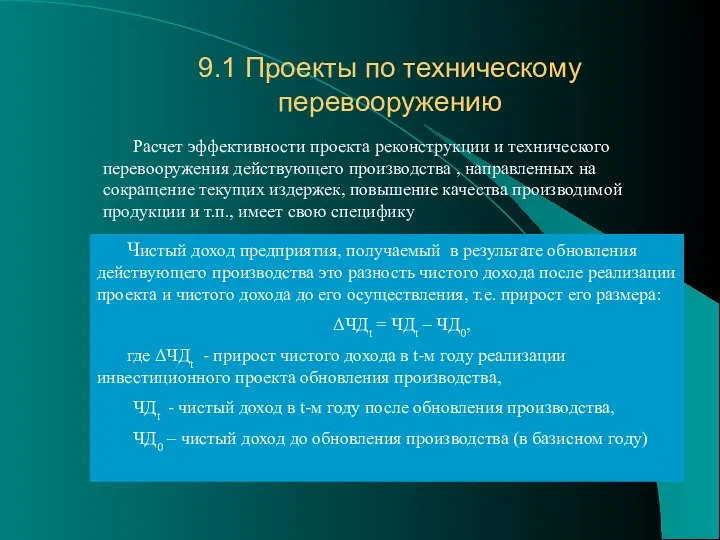

- 3. 9.1 Проекты по техническому перевооружению Расчет эффективности проекта реконструкции и технического перевооружения действующего производства , направленных

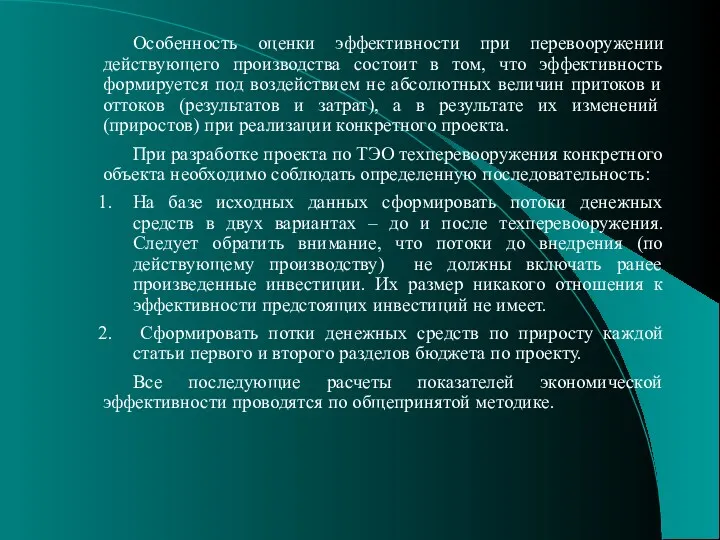

- 4. Особенность оценки эффективности при перевооружении действующего производства состоит в том, что эффективность формируется под воздействием не

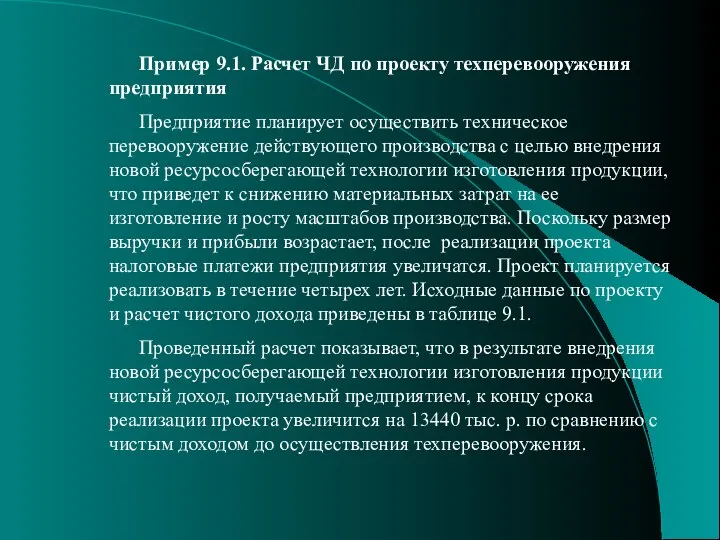

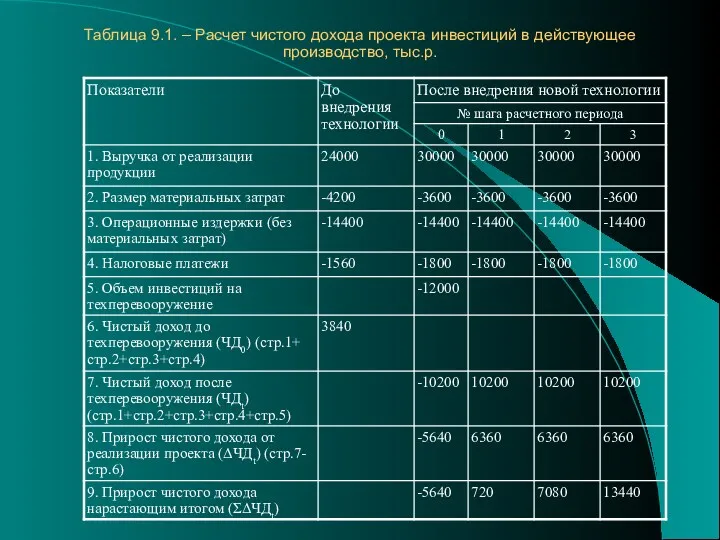

- 5. Пример 9.1. Расчет ЧД по проекту техперевооружения предприятия Предприятие планирует осуществить техническое перевооружение действующего производства с

- 6. Таблица 9.1. – Расчет чистого дохода проекта инвестиций в действующее производство, тыс.р.

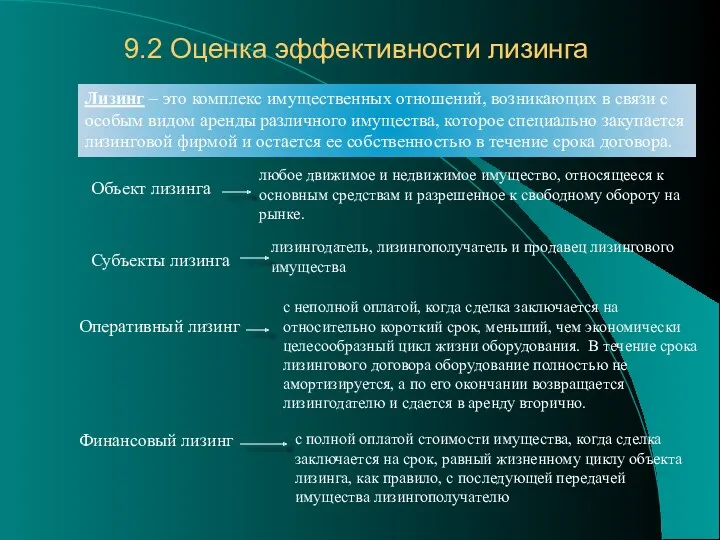

- 7. 9.2 Оценка эффективности лизинга Лизинг – это комплекс имущественных отношений, возникающих в связи с особым видом

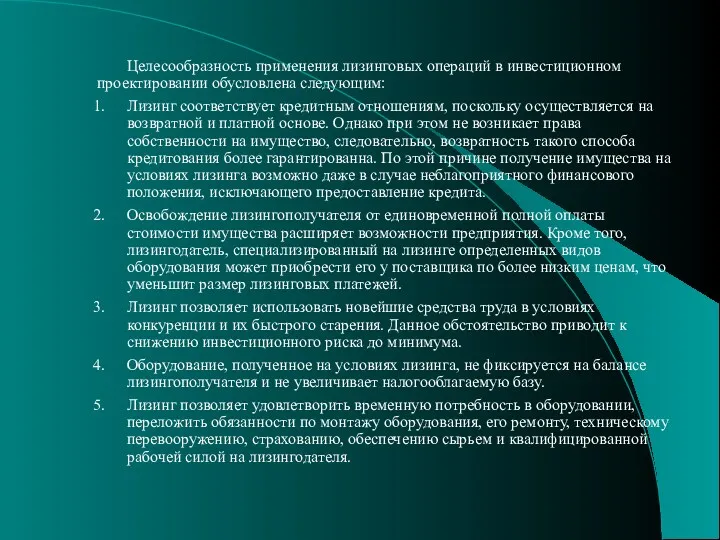

- 8. Целесообразность применения лизинговых операций в инвестиционном проектировании обусловлена следующим: Лизинг соответствует кредитным отношениям, поскольку осуществляется на

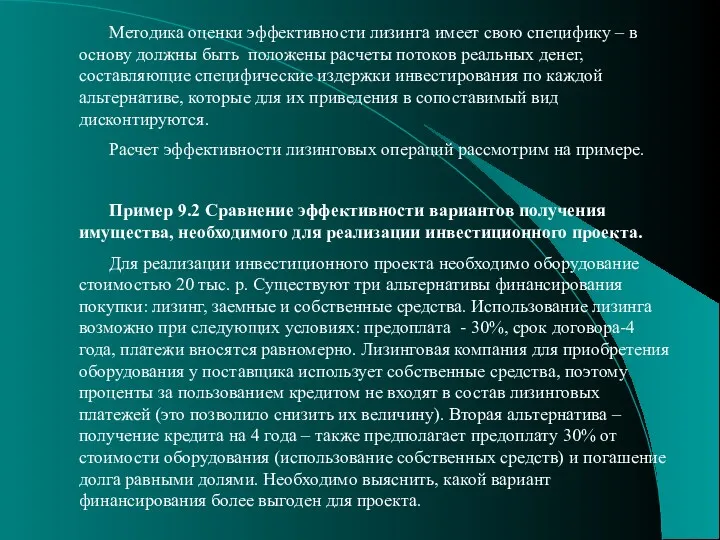

- 9. Методика оценки эффективности лизинга имеет свою специфику – в основу должны быть положены расчеты потоков реальных

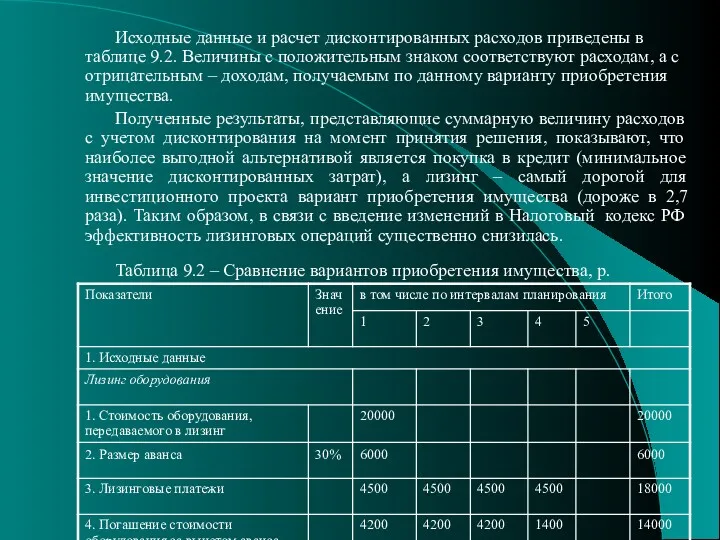

- 10. Исходные данные и расчет дисконтированных расходов приведены в таблице 9.2. Величины с положительным знаком соответствуют расходам,

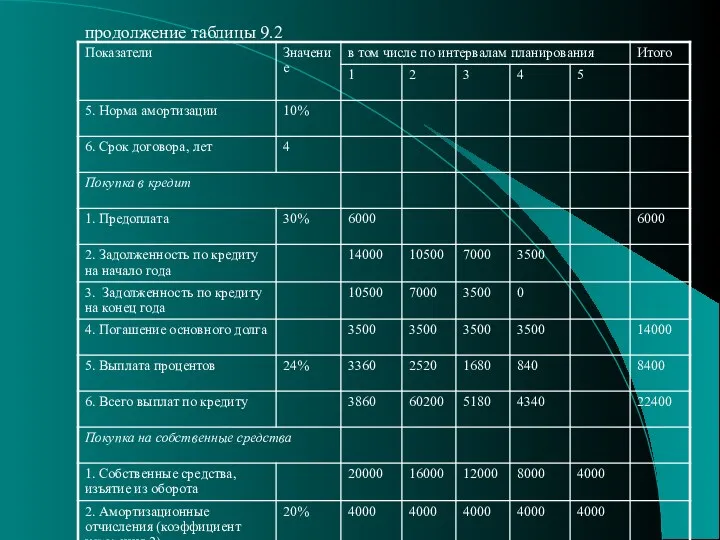

- 11. продолжение таблицы 9.2

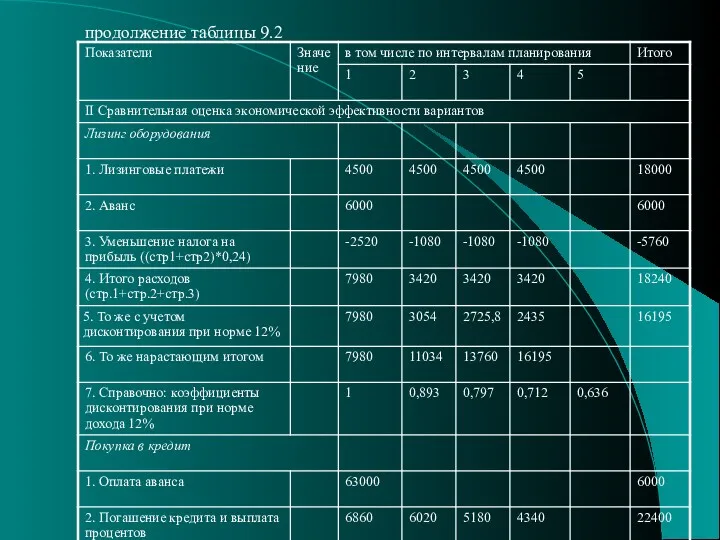

- 12. продолжение таблицы 9.2

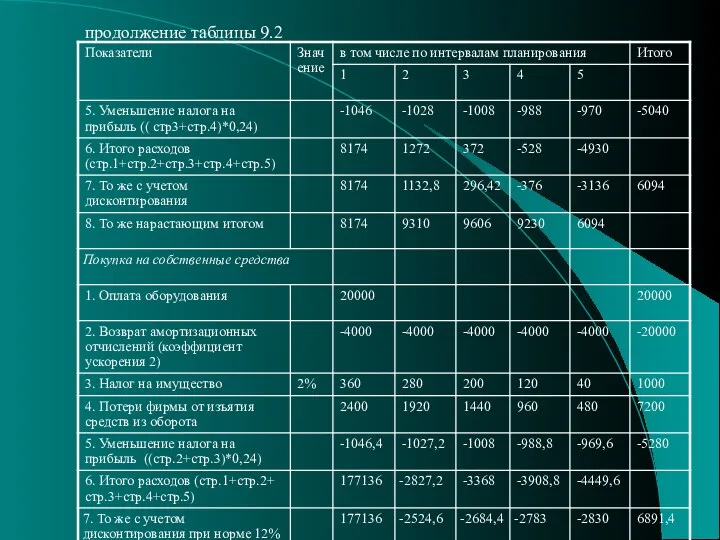

- 13. продолжение таблицы 9.2

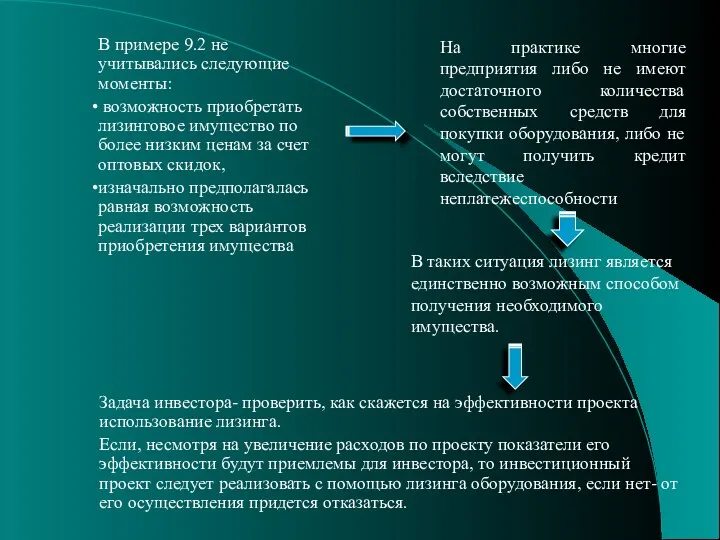

- 14. В примере 9.2 не учитывались следующие моменты: возможность приобретать лизинговое имущество по более низким ценам за

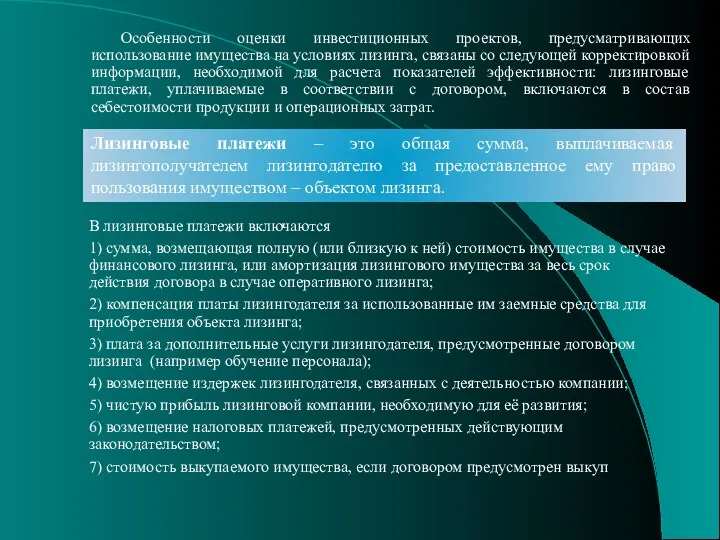

- 15. Особенности оценки инвестиционных проектов, предусматривающих использование имущества на условиях лизинга, связаны со следующей корректировкой информации, необходимой

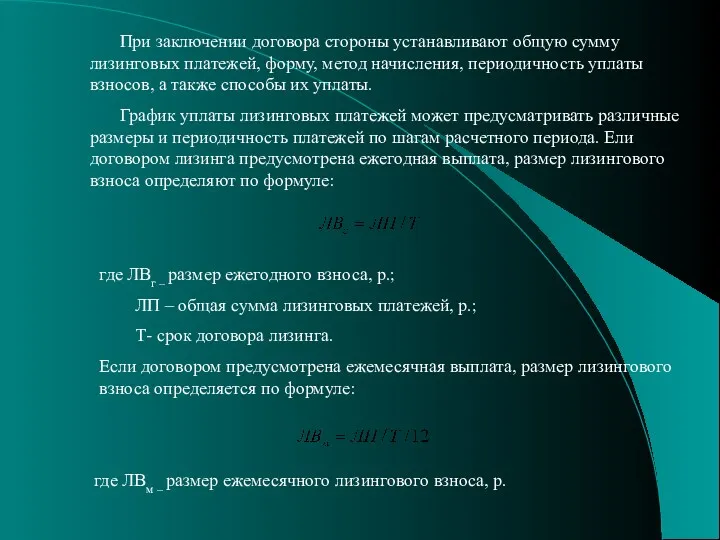

- 16. При заключении договора стороны устанавливают общую сумму лизинговых платежей, форму, метод начисления, периодичность уплаты взносов, а

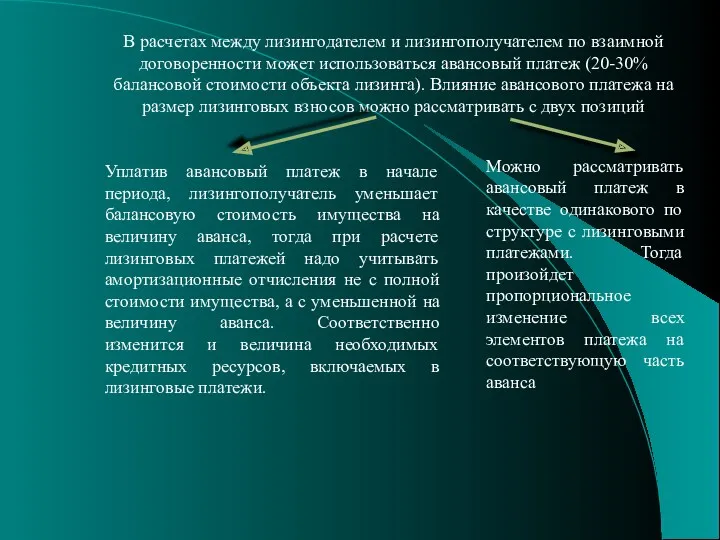

- 17. В расчетах между лизингодателем и лизингополучателем по взаимной договоренности может использоваться авансовый платеж (20-30% балансовой стоимости

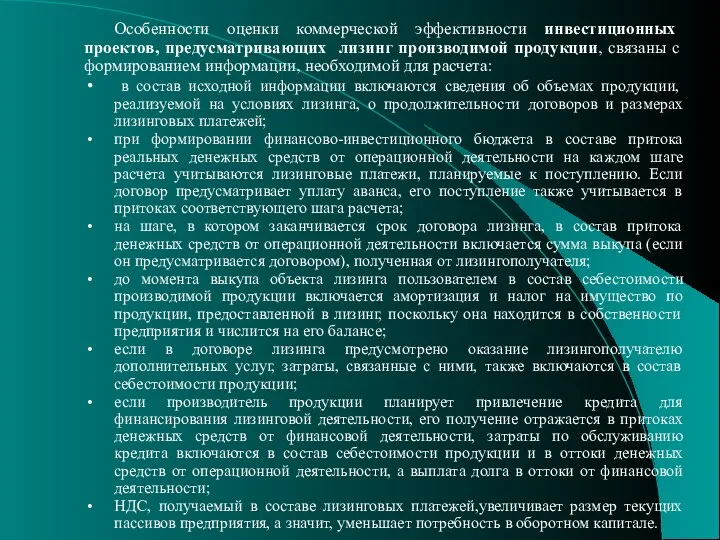

- 18. Особенности оценки коммерческой эффективности инвестиционных проектов, предусматривающих лизинг производимой продукции, связаны с формированием информации, необходимой для

- 19. Размер лизинговых платежей – важный критерий в принятии решений лизингополучателем об эффективности лизинговой сделки Для проектоустроителей,

- 20. Учитывая, что потенциальный лизингополучатель в большинстве случаев слабо осведомлен о сути финансового лизинга, его преимущества следует

- 22. Скачать презентацию

Основные понятия

чистый доход предприятия в результате технического перевооружения действующего производства

Основные понятия

чистый доход предприятия в результате технического перевооружения действующего производства

9.1 Проекты по техническому перевооружению

Расчет эффективности проекта реконструкции и технического

9.1 Проекты по техническому перевооружению

Расчет эффективности проекта реконструкции и технического

Особенность оценки эффективности при перевооружении действующего производства состоит в том, что

Особенность оценки эффективности при перевооружении действующего производства состоит в том, что

Пример 9.1. Расчет ЧД по проекту техперевооружения предприятия

Предприятие планирует осуществить техническое

Пример 9.1. Расчет ЧД по проекту техперевооружения предприятия

Предприятие планирует осуществить техническое

Таблица 9.1. – Расчет чистого дохода проекта инвестиций в действующее производство,

Таблица 9.1. – Расчет чистого дохода проекта инвестиций в действующее производство,

9.2 Оценка эффективности лизинга

Лизинг – это комплекс имущественных отношений, возникающих в

9.2 Оценка эффективности лизинга

Лизинг – это комплекс имущественных отношений, возникающих в

Целесообразность применения лизинговых операций в инвестиционном проектировании обусловлена следующим:

Лизинг соответствует кредитным

Целесообразность применения лизинговых операций в инвестиционном проектировании обусловлена следующим:

Лизинг соответствует кредитным

Методика оценки эффективности лизинга имеет свою специфику – в основу должны

Методика оценки эффективности лизинга имеет свою специфику – в основу должны

Исходные данные и расчет дисконтированных расходов приведены в таблице 9.2. Величины

Исходные данные и расчет дисконтированных расходов приведены в таблице 9.2. Величины

продолжение таблицы 9.2

продолжение таблицы 9.2

продолжение таблицы 9.2

продолжение таблицы 9.2

продолжение таблицы 9.2

продолжение таблицы 9.2

В примере 9.2 не учитывались следующие моменты:

возможность приобретать лизинговое имущество

В примере 9.2 не учитывались следующие моменты:

возможность приобретать лизинговое имущество

Особенности оценки инвестиционных проектов, предусматривающих использование имущества на условиях лизинга, связаны

Особенности оценки инвестиционных проектов, предусматривающих использование имущества на условиях лизинга, связаны

При заключении договора стороны устанавливают общую сумму лизинговых платежей, форму, метод

При заключении договора стороны устанавливают общую сумму лизинговых платежей, форму, метод

В расчетах между лизингодателем и лизингополучателем по взаимной договоренности может использоваться

В расчетах между лизингодателем и лизингополучателем по взаимной договоренности может использоваться

Особенности оценки коммерческой эффективности инвестиционных проектов, предусматривающих лизинг производимой продукции, связаны

Особенности оценки коммерческой эффективности инвестиционных проектов, предусматривающих лизинг производимой продукции, связаны

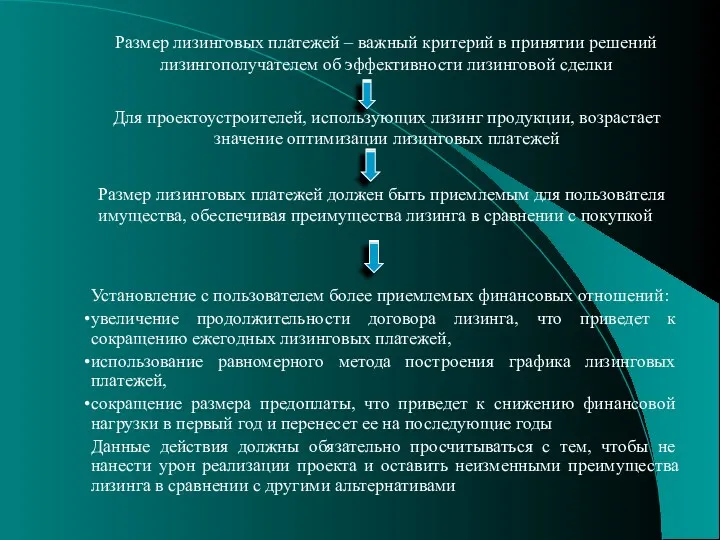

Размер лизинговых платежей – важный критерий в принятии решений лизингополучателем об

Размер лизинговых платежей – важный критерий в принятии решений лизингополучателем об

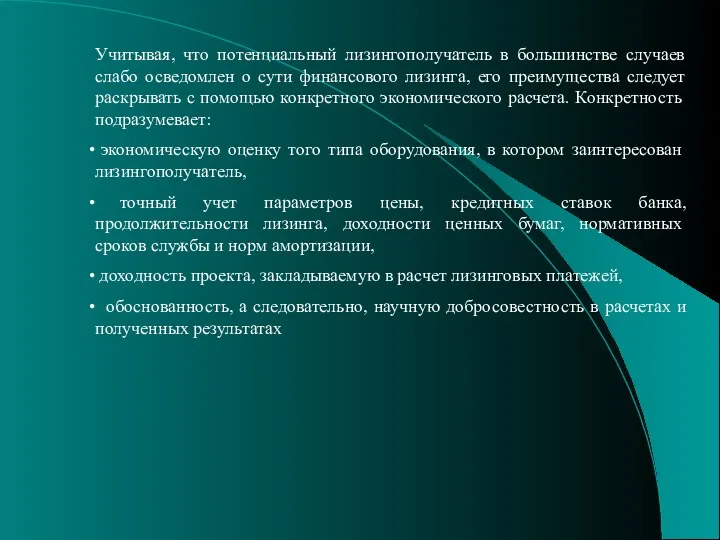

Учитывая, что потенциальный лизингополучатель в большинстве случаев слабо осведомлен о сути

Учитывая, что потенциальный лизингополучатель в большинстве случаев слабо осведомлен о сути

Кассалық операциялар есебі

Кассалық операциялар есебі Факторинг и Форфейтинг

Факторинг и Форфейтинг Налоги, уплачиваемые гражданами

Налоги, уплачиваемые гражданами Сущность, функции и виды денег

Сущность, функции и виды денег Блокчейн и смарт-контракты

Блокчейн и смарт-контракты Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2)

Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2) Страхование

Страхование Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - плюсы

Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - плюсы Анализ портфеля акций

Анализ портфеля акций Виды кредитования предприятий. Лизинг, факторинг, франчайзинг

Виды кредитования предприятий. Лизинг, факторинг, франчайзинг Оборотные средства предприятия

Оборотные средства предприятия Взыскание таможенные платежи

Взыскание таможенные платежи Заявка на грант Российского Фонда Фундаментальных Исследований (на примере конкурса Мой первый грант)

Заявка на грант Российского Фонда Фундаментальных Исследований (на примере конкурса Мой первый грант) Принципы международного налогообложения

Принципы международного налогообложения Контур-зарплата 6-НДФЛ

Контур-зарплата 6-НДФЛ Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

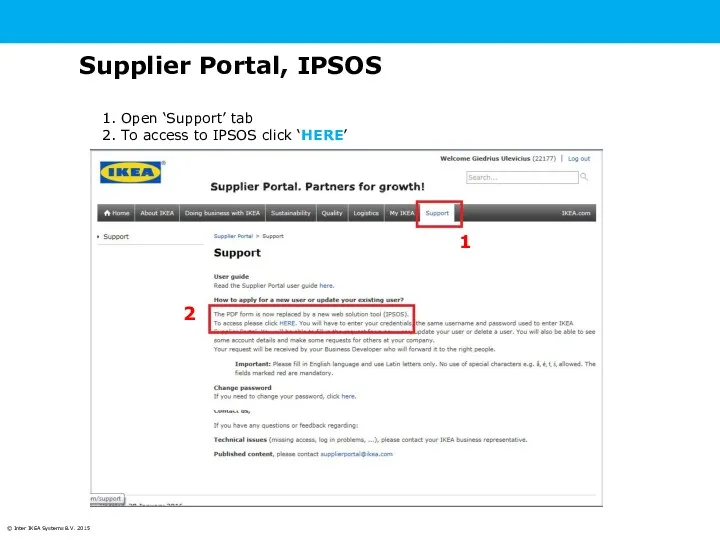

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия Ipsos for non-ru suppliers

Ipsos for non-ru suppliers Заседание Попечительского совета МАДОУ

Заседание Попечительского совета МАДОУ Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности Накопительные программы страхования для сотрудников компании

Накопительные программы страхования для сотрудников компании Порядок отражения в учете использования резервов на возможные потери по ссудной и приравненной к ней задолженности

Порядок отражения в учете использования резервов на возможные потери по ссудной и приравненной к ней задолженности Основы системы ОМС

Основы системы ОМС Financial Statement Analysis

Financial Statement Analysis Анализ использования оборотного капитала

Анализ использования оборотного капитала Прогнозирование возможного банкротства

Прогнозирование возможного банкротства Основы аудита. Аудиторские доказательства

Основы аудита. Аудиторские доказательства Определение рыночной стоимости частного дома, расположенного по адресу: РБ, МР Мишкинский район

Определение рыночной стоимости частного дома, расположенного по адресу: РБ, МР Мишкинский район Лекция 4. Правовые основы денежной системы и валютного регулирования

Лекция 4. Правовые основы денежной системы и валютного регулирования