- Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2)

Содержание

- 2. Тема 2. Зміст Структура ринку цінних паперів та первинний ринок Приватне і публічне розміщення цінних паперів

- 3. СТРУКТУРА РИНКУ ЦІННИХ ПАПЕРІВ ТА ПЕРВИННИЙ РИНОК Питання 1

- 4. Емісія у Законі України “Про цінні папери та фондовий ринок” Розділ IV ЕМІСІЯ ЦІННИХ ПАПЕРІВ У

- 5. Емісія у Законі України “Про цінні папери та фондовий ринок” Розділ IV ЕМІСІЯ ЦІННИХ ПАПЕРІВ У

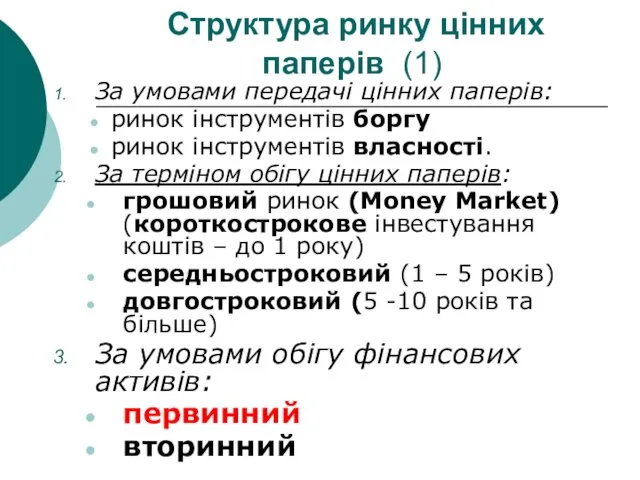

- 6. Структура ринку цінних паперів (1) За умовами передачі цінних паперів: ринок інструментів боргу ринок інструментів власності.

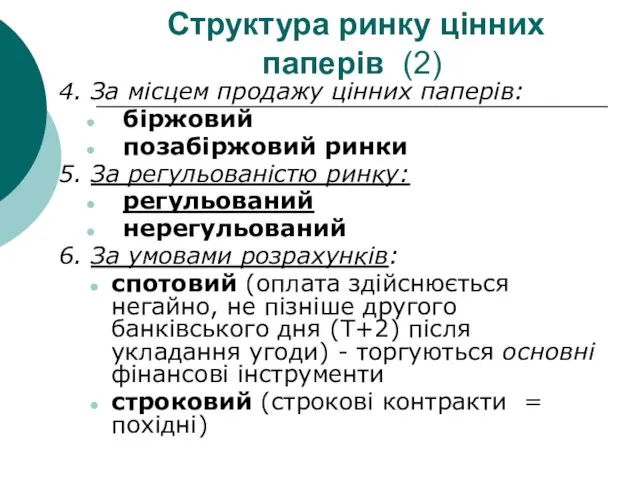

- 7. Структура ринку цінних паперів (2) 4. За місцем продажу цінних паперів: біржовий позабіржовий ринки 5. За

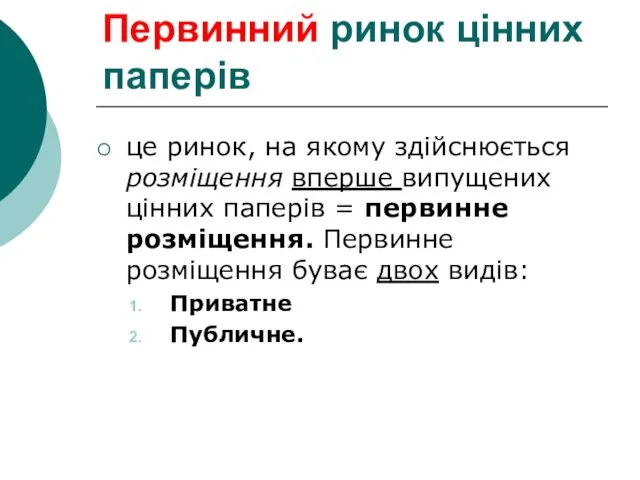

- 8. Первинний ринок цінних паперів це ринок, на якому здійснюється розміщення вперше випущених цінних паперів = первинне

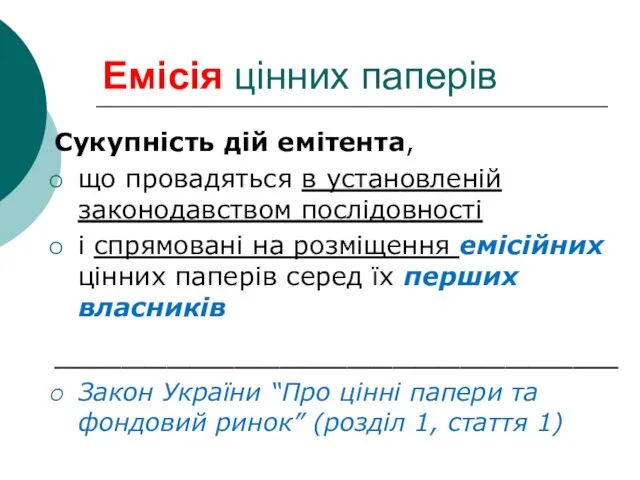

- 9. Емісія цінних паперів Сукупність дій емітента, що провадяться в установленій законодавством послідовності і спрямовані на розміщення

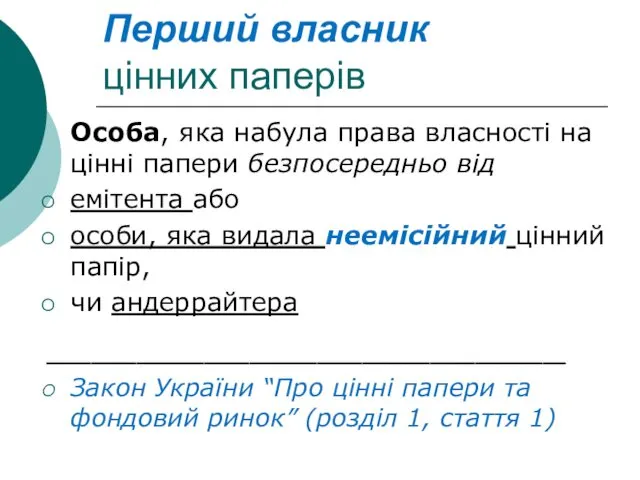

- 10. Перший власник цінних паперів Особа, яка набула права власності на цінні папери безпосередньо від емітента або

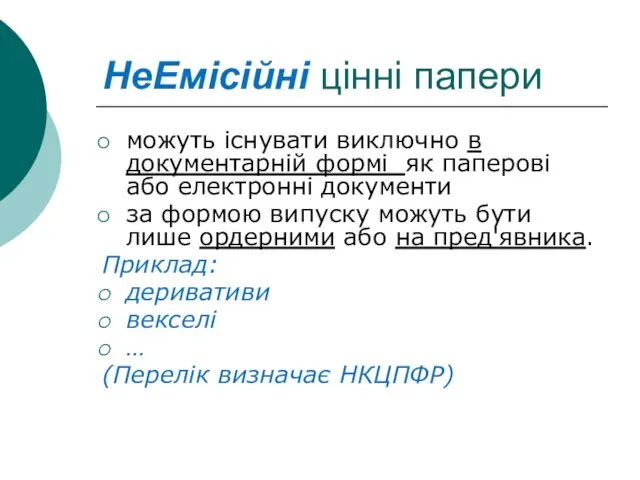

- 11. НеЕмісійні цінні папери можуть існувати виключно в документарній формі як паперові або електронні документи за формою

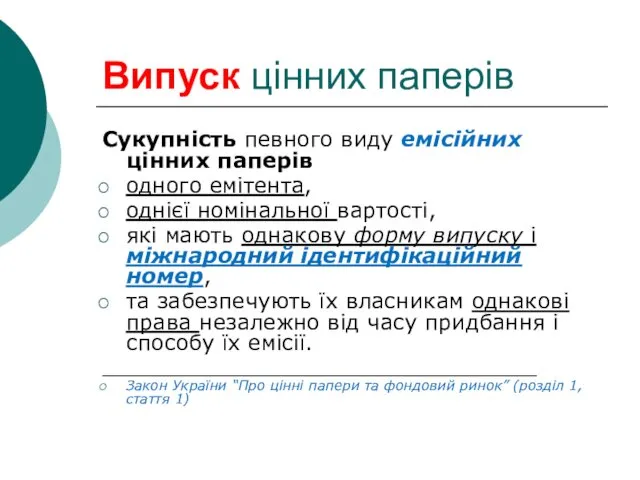

- 12. Випуск цінних паперів Сукупність певного виду емісійних цінних паперів одного емітента, однієї номінальної вартості, які мають

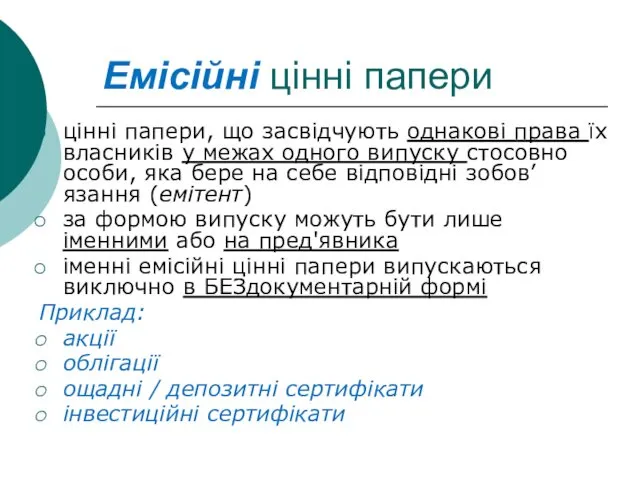

- 13. Емісійні цінні папери цінні папери, що засвідчують однакові права їх власників у межах одного випуску стосовно

- 14. Міжнародний ідентифікаційний номер цінних паперів номер (код), що дозволяє однозначно ідентифікувати цінні папери або інший фінансовий

- 15. Розміщення цінних паперів відчуження цінних паперів у визначений проспектом емісії цінних паперів спосіб ______________________ Закон України

- 16. Проспект емісії цінних паперів Документ, що містить інформацію про розміщення цінних паперів та інші відомості, передбачені

- 17. Види розміщення цінних паперів Публічне (IPO) Приватне (PP) ______________________ Закон України “Про цінні папери та фондовий

- 18. Діяльність з випуску цінних паперів Діяльність з випуску цінних паперів передбачає, що емітент доручає торгівцю цінними

- 19. Хто є учасники первинного фондового ринку? Емітенти, Інвестори, Професійні учасники фондового ринку: Торговці цінними паперами Компанії

- 20. ПРИВАТНЕ І ПУБЛІЧНЕ РОЗМІЩЕННЯ ЦІННИХ ПАПЕРІВ ЯК РІЗНОВИДИ ЕМІСІЇ. Питання 2

- 21. Питання 2. Приватне і публічне розміщення цінних паперів як різновиди емісії Приватне і публічне розміщення цінних

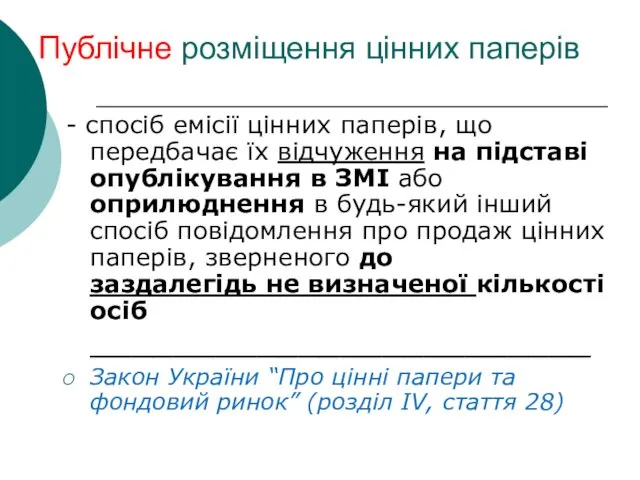

- 22. Публічне розміщення цінних паперів - спосіб емісії цінних паперів, що передбачає їх відчуження на підставі опублікування

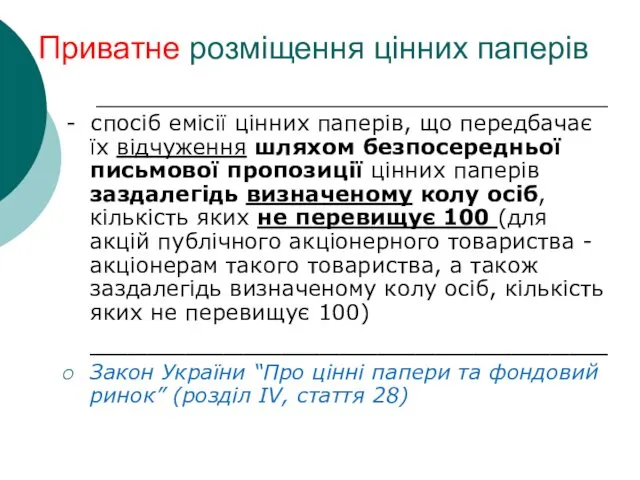

- 23. Приватне розміщення цінних паперів - спосіб емісії цінних паперів, що передбачає їх відчуження шляхом безпосередньої письмової

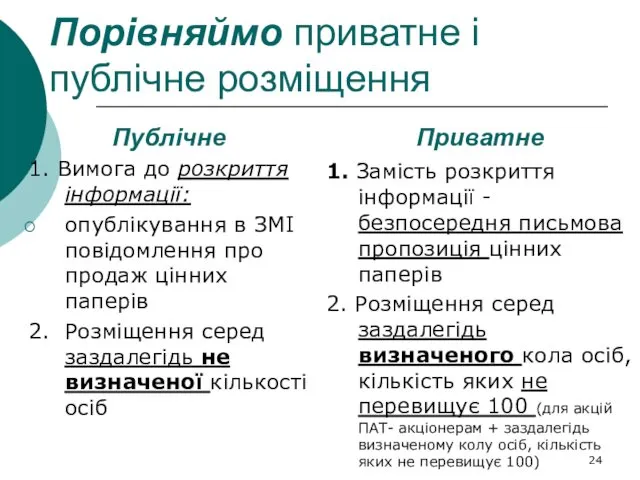

- 24. Порівняймо приватне і публічне розміщення Публічне 1. Вимога до розкриття інформації: опублікування в ЗМІ повідомлення про

- 25. ПЕРВИННЕ ПУБЛІЧНЕ РОЗМІЩЕННЯ ЦІННИХ ПАПЕРІВ І ЙОГО ВИДИ. Питання 3

- 26. Питання 3. Первинне публічне розміщення цінних паперів (IPO) і його види. Первинне публічне розміщення цінних паперів

- 27. Продажа акций (IPO) позволяет: Средства для реализации проектов продажа своих акций учредителями = выход из бизнеса

- 28. Види IPO А. Первинне чи вторинне розміщення? Primary Offering Secondary Offering В. Самостійно чи через посередника?

- 29. IPO – Первинне публічне розміщення Процедура размещения ЦБ на открытом рынке для привлечения капитала

- 30. Primary Offering = Первичное размещение Эмиссия идет одновременно с размещением ЦБ среди акционеров (переход ООО в

- 31. Secondary Offering = Вторичное размещение Размещение на рынке РАНЕЕ ВЫПУЩЕННЫХ акций, принадлежавших собственникам компании, не имевших

- 32. Direct Public Offering (DPO) Выход компании на рынок без посредников

- 33. Андеррайтинг Покупка или гарантирование покупки ЦБ при их первичном размещении для продажи инвесторам покупка выпусков и

- 34. Андерайтери - хто вони? Инвестиционные банки или торговцы ЦБ. Обеспечивают размещение ЦБ среди потенциальных инвесторов. Берут

- 35. Андеррайтер рекомендует МЕСТО эмиссии (рынок или биржа) СУММА выпуска и метод эмиссии ЦЕНА акции при эмиссии

- 36. Андеррайтер выполняет: подготовка ДОКУМЕНТАЦИИ ОБЪЯВЛЕНИЕ об эмиссии ПРОДАЖА по заявкам / на рынке рекламная компания Переговоры

- 37. Андеррайтинг в Украине: Если решение эмитента об открытом размещении акций ОАО или облигаций предприятия предусматривает их

- 38. Умови успішного IPO 1.Прозрачность компании 2.Четкий бизнес-план 3.Отсутствие в Уставе ограничений купли-продажи акций 4.Солидный аудитор 5.Ликвидность

- 39. Флотация = эмиссия + Флотація – поняття ширше, ніж емісія Процесс первого распространения акций компании на

- 40. ПРОПОЗИЦІЇ ПРОВІДНИХ БІРЖ СВІТУ ДЛЯ ЗДІЙСНЕННЯ IPO УКРАЇНСЬКИХ КОМПАНІЙ Питання 4

- 41. Питання 4. Пропозиції провідних бірж світу для здійснення IPO українських компаній Пропозиції провідних бірж світу для

- 43. Котировки украинских ОАО на LSE Акции всех четырех наших компаний, осуществивших международные IPO, после размещения упали

- 45. LSE - Бесспорный лидер основная (main market) и альтернативная (alternative investment market, AIM) площадки. С начала

- 48. НО: в 2007г. NASDAQ и NYSE уже не лидеры 2002 г.: После скандала с корпорацией Enron)

- 49. Выход на NASDAQ и NYSE усложнился : Заявление министра экономики Украины В. Макухи: претендовать на выход

- 50. NYSE завершает покупку Euronext. NASDAQ пытается поглотить LSE Январь 07: NASDAQ, которой принадлежат 28,75% акций LSE,

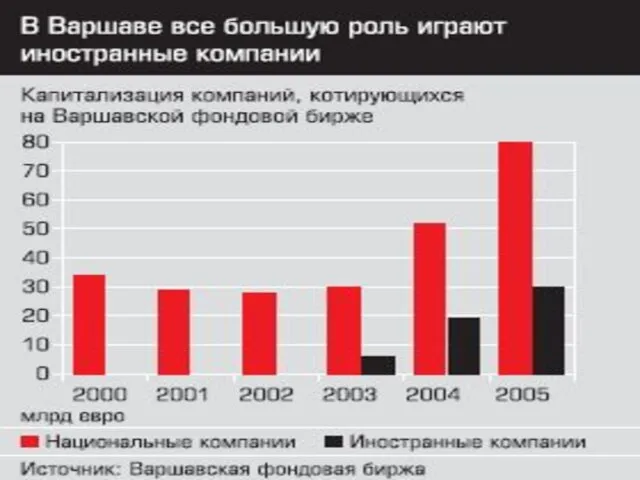

- 51. Конкуренты LSE в борьбе за иностранные ЦБ Панъевропейская биржа Euronext (Амстердам—Брюссель—Лиссабон—Париж) Франкфуртская фондовая биржа Варшавская фондовая

- 52. Франкфуртская ФБ: выгоды Быстрая подготовка: 5 месяцев (LSE – годы). Котируются GDR самых ликвидных украинских ОАО:

- 53. Франкфуртская и Варшавская биржи: борьба с LSE за укр. IPO Менее требовательные и дешевые Франкфурт: низкая

- 54. Market of Choice June 2007 ONE MARKET, INFINITE POSSIBILITIES.SM Преимущества листинга на NYSE Euronext ОДИН РЫНОК,

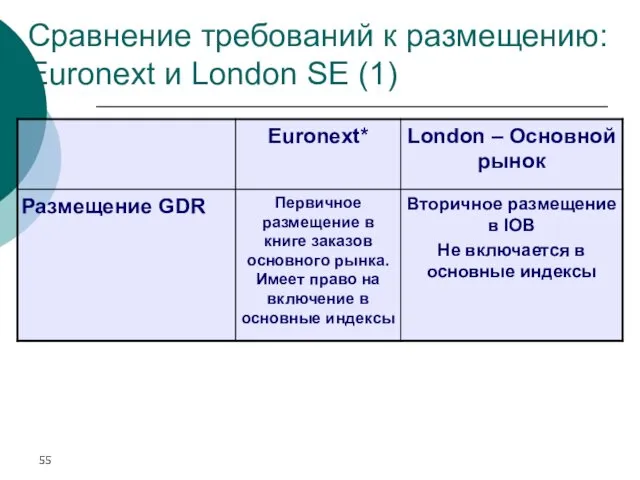

- 55. Сравнение требований к размещению: Euronext и London SE (1) * Пункт входа Euronext Amsterdam

- 56. Сравнение требований к размещению: Euronext и London SE(2) * Пункт входа Euronext Amsterdam

- 57. Сравнение требований к размещению: Euronext и London SE(3) * Пункт входа Euronext Amsterdam

- 58. Сравнение требований к размещению: Euronext и London SE(4) * Euronext Amsterdam entry point

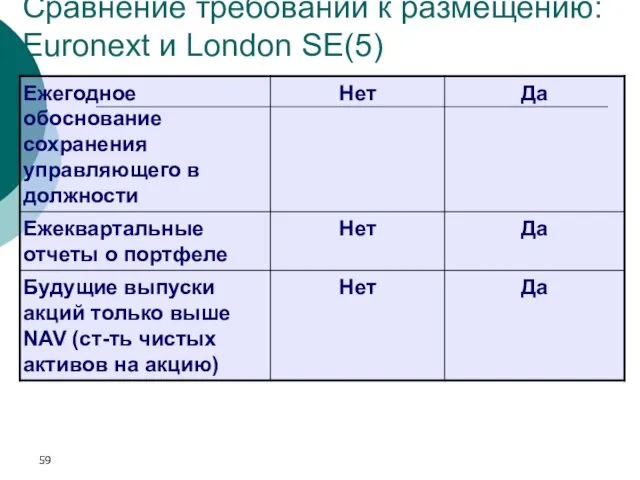

- 59. Сравнение требований к размещению: Euronext и London SE(5) * Euronext Amsterdam entry point

- 61. Попытки НКЦБФР стимулировать внутренние размещения ограничением внешних провалились ЗУ «Про ЦП та ФР»: АО эмитируют акции

- 62. Недостатки PR тормозят размещение украинских ОАО Отечественные предприятия, ставшие публичными, ограничивают свою информационную кампанию лишь набором

- 63. Для компании не должно иметь значения, где размещаться: вопрос престижа субъективен. Главное - привлечь желаемую сумму

- 64. Закон Сарбейнса-Оксли (2002) Закон Сарбейнса-Оксли - это законодательный акт, который затрагивает ряд важных вопросов, имеющих первоочередное

- 65. Выбор зарубежной биржи: Перспективы 2016-17 отечественные компании будут по-прежнему предпочитать альтернативный рынок LSE Участятся и выходы

- 66. Лид-менеджеры IPO в Украине ИФГ «Сократ»: договорилась о сотрудничестве с Варшавской фондовой биржей ИК Concorde Capital:ставка

- 67. ВИПУСК АМЕРИКАНСЬКИХ ДЕПОЗИТАРНИХ РОЗПИСОК (ADR) ТА ГЛОБАЛЬНИХ ДЕПОЗИТАРНИХ РОЗПИСОК (GDR) Питання 5

- 68. Питання 5. Випуск американських депозитарних розписок (ADR) та глобальних депозитарних розписок (GDR) Випуск американських депозитарних розписок

- 69. Источники: 1.The Bank of New York.Депозитарные расписки . Общий обзор

- 70. Выпуск и обращение депозитарных расписок Депозитарная расписка - это документированный эквивалент ценных бумаг иностранного эмитента для

- 71. Что такое Депозитарные Расписки? Как они работают? ADR – ЦБ неамериканских компаний С ADR обращаются так

- 72. Были до слияния бирж: Основные рынки торговли ADR NYSE AMEX Regional Exchangers Overseas Exchangers NASDAQ PORTAL

- 73. Процесс торговли ADR 7 2а 2б 3 6 5 4

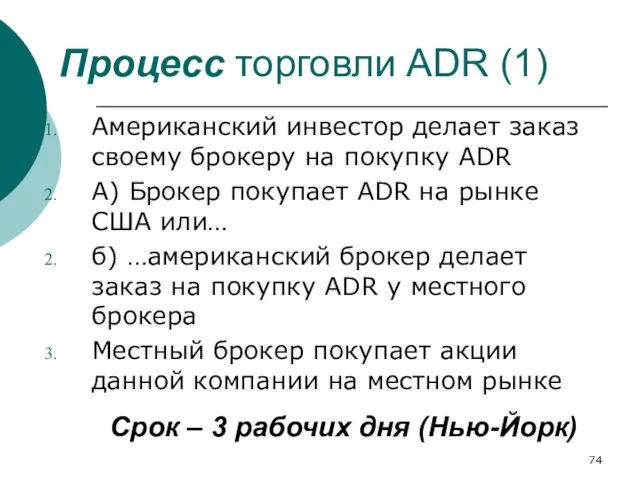

- 74. Процесс торговли ADR (1) Американский инвестор делает заказ своему брокеру на покупку ADR А) Брокер покупает

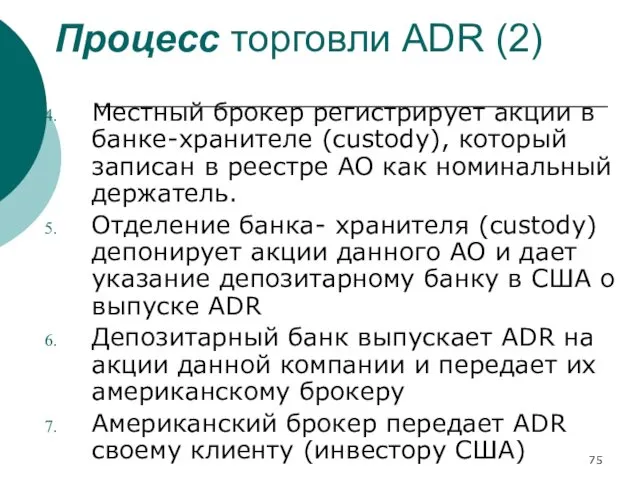

- 75. Процесс торговли ADR (2) Местный брокер регистрирует акции в банке-хранителе (custody), который записан в реестре АО

- 76. АНДЕРАЙТИНГ І ЙОГО ВИДИ Питання 6

- 77. Питання 6. Андерайтинг і його види Андерайтинг і його види. Розміщення, синдикована емісія та публічна емісія

- 78. Діяльність з випуску цінних паперів Діяльність з випуску цінних паперів передбачає, що емітент доручає торгівцю цінними

- 79. Андеррайтинг (неформально) - розміщення торговцем серед інвесторів цінних паперів, що випускаються емітентом, за його дорученням

- 80. Андеррайтинг (за Законом) Андеррайтинг - укладення торговцем цінними паперами договорів щодо відчуження цінних паперів та/або здійснення

- 81. Андеррайтер (стисло) - торговець цінними паперами, який здійснює андерайтинг цінних паперів

- 82. Андеррайтер (за Законом) - торговець цінними паперами, який здійснює за дорученням, від імені і за рахунок

- 83. Як обрати андерайтера? Чи потрібна ліцензія?

- 84. Андеррайтинг - професійна діяльність Професійна діяльність з торгівлі цінними паперами включає: 1. Брокерську діяльність; 2. Дилерську

- 85. Висновок? Потрібна ліцензія

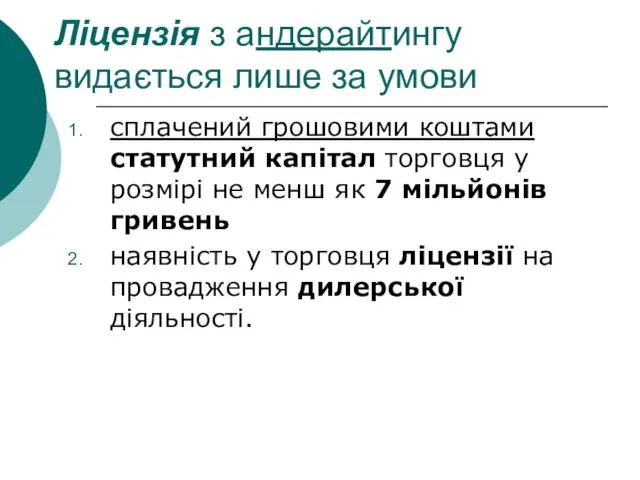

- 86. Ліцензія з андерайтингу видається лише за умови сплачений грошовими коштами статутний капітал торговця у розмірі не

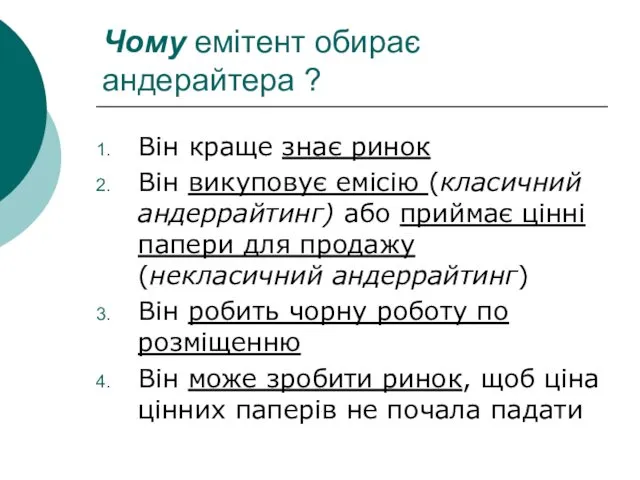

- 87. Чому емітент обирає андерайтера ? Він краще знає ринок Він викуповує емісію (класичний андеррайтинг) або приймає

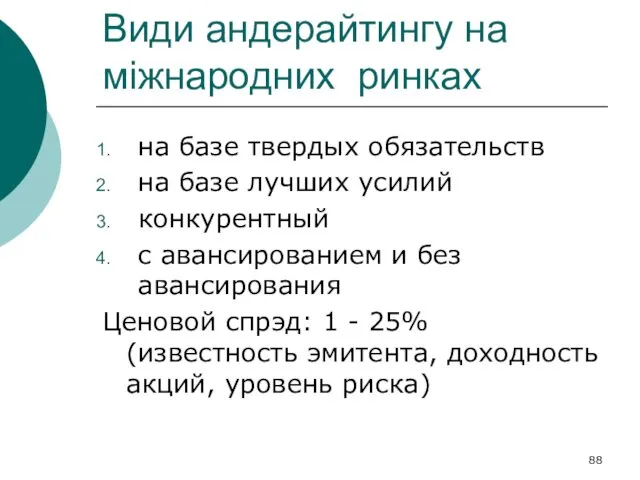

- 88. Види андерайтингу на міжнародних ринках на базе твердых обязательств на базе лучших усилий конкурентный с авансированием

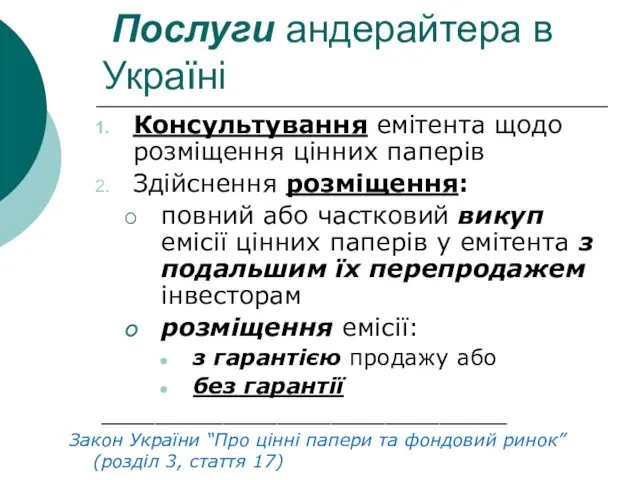

- 89. Послуги андерайтера в Україні Консультування емітента щодо розміщення цінних паперів Здійснення розміщення: повний або частковий викуп

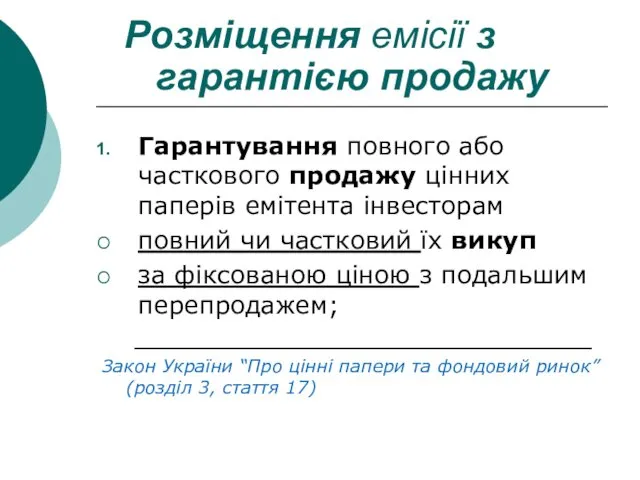

- 90. Розміщення емісії з гарантією продажу Гарантування повного або часткового продажу цінних паперів емітента інвесторам повний чи

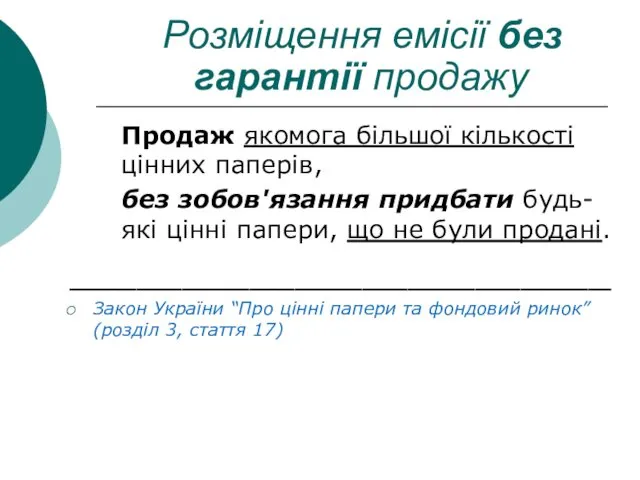

- 91. Продаж якомога більшої кількості цінних паперів, без зобов'язання придбати будь-які цінні папери, що не були продані.

- 92. Андеррайтери можуть укладати між собою договір про спільну діяльність з метою організації публічного розміщення цінних паперів

- 93. Алгоритм андерайтерських послуг Емітент приймає рішення про випуск і розміщення за допомогою андерайтера Переговори емітента з

- 94. Андеррайтинговий дисконт - різниця між емісійною ціною та номінальною вартістю цінних паперів.

- 95. Методи андерайтингу Розміщення Синдикована емісія Публічна емісія

- 97. Скачать презентацию

Тема 2. Зміст

Структура ринку цінних паперів та первинний ринок

Приватне і

Тема 2. Зміст

Структура ринку цінних паперів та первинний ринок

Приватне і

СТРУКТУРА РИНКУ ЦІННИХ ПАПЕРІВ ТА ПЕРВИННИЙ РИНОК

Питання 1

СТРУКТУРА РИНКУ ЦІННИХ ПАПЕРІВ ТА ПЕРВИННИЙ РИНОК

Питання 1

Емісія у Законі України “Про цінні папери та фондовий ринок”

Розділ IV

Емісія у Законі України “Про цінні папери та фондовий ринок”

Розділ IV

Емісія у Законі України “Про цінні папери та фондовий ринок”

Розділ IV

Емісія у Законі України “Про цінні папери та фондовий ринок”

Розділ IV

Структура ринку цінних паперів (1)

За умовами передачі цінних паперів:

ринок

Структура ринку цінних паперів (1)

За умовами передачі цінних паперів:

ринок

Структура ринку цінних паперів (2)

4. За місцем продажу цінних паперів:

біржовий

Структура ринку цінних паперів (2)

4. За місцем продажу цінних паперів:

біржовий

Первинний ринок цінних паперів

це ринок, на якому здійснюється розміщення вперше випущених

Первинний ринок цінних паперів

це ринок, на якому здійснюється розміщення вперше випущених

Емісія цінних паперів

Сукупність дій емітента,

що провадяться в установленій законодавством

Емісія цінних паперів

Сукупність дій емітента,

що провадяться в установленій законодавством

Перший власник

цінних паперів

Особа, яка набула права власності на цінні

Перший власник

цінних паперів

Особа, яка набула права власності на цінні

НеЕмісійні цінні папери

можуть існувати виключно в

документарній формі як паперові або

НеЕмісійні цінні папери

можуть існувати виключно в документарній формі як паперові або

Випуск цінних паперів

Сукупність певного виду емісійних цінних паперів

одного емітента,

Випуск цінних паперів

Сукупність певного виду емісійних цінних паперів

одного емітента,

Емісійні цінні папери

цінні папери, що засвідчують однакові права їх власників у

Емісійні цінні папери

цінні папери, що засвідчують однакові права їх власників у

Міжнародний ідентифікаційний номер цінних паперів

номер (код), що дозволяє однозначно ідентифікувати цінні

Міжнародний ідентифікаційний номер цінних паперів

номер (код), що дозволяє однозначно ідентифікувати цінні

Розміщення цінних паперів

відчуження цінних паперів у

визначений проспектом емісії цінних

Розміщення цінних паперів

відчуження цінних паперів у визначений проспектом емісії цінних

Проспект емісії цінних паперів

Документ, що містить

інформацію про розміщення цінних паперів

Проспект емісії цінних паперів

Документ, що містить інформацію про розміщення цінних паперів

Види розміщення цінних паперів

Публічне (IPO)

Приватне (PP)

______________________

Закон України “Про цінні папери

Види розміщення цінних паперів

Публічне (IPO)

Приватне (PP)

______________________

Закон України “Про цінні папери

Діяльність з випуску цінних паперів

Діяльність з випуску цінних паперів передбачає, що

Діяльність з випуску цінних паперів

Діяльність з випуску цінних паперів передбачає, що

Хто є учасники первинного фондового ринку?

Емітенти,

Інвестори,

Професійні учасники фондового ринку:

Торговці

Хто є учасники первинного фондового ринку?

Емітенти,

Інвестори,

Професійні учасники фондового ринку:

Торговці

ПРИВАТНЕ І ПУБЛІЧНЕ РОЗМІЩЕННЯ ЦІННИХ ПАПЕРІВ ЯК РІЗНОВИДИ ЕМІСІЇ.

Питання 2

ПРИВАТНЕ І ПУБЛІЧНЕ РОЗМІЩЕННЯ ЦІННИХ ПАПЕРІВ ЯК РІЗНОВИДИ ЕМІСІЇ.

Питання 2

Питання 2. Приватне і публічне розміщення цінних паперів як різновиди

Питання 2. Приватне і публічне розміщення цінних паперів як різновиди

Публічне розміщення цінних паперів

- спосіб емісії цінних паперів, що передбачає їх

Публічне розміщення цінних паперів

- спосіб емісії цінних паперів, що передбачає їх

Приватне розміщення цінних паперів

- спосіб емісії цінних паперів, що передбачає їх

Приватне розміщення цінних паперів

- спосіб емісії цінних паперів, що передбачає їх

Порівняймо приватне і публічне розміщення

Публічне

1. Вимога до розкриття інформації:

опублікування в

Порівняймо приватне і публічне розміщення

Публічне

1. Вимога до розкриття інформації:

опублікування в

ПЕРВИННЕ ПУБЛІЧНЕ РОЗМІЩЕННЯ ЦІННИХ ПАПЕРІВ І ЙОГО ВИДИ.

Питання 3

ПЕРВИННЕ ПУБЛІЧНЕ РОЗМІЩЕННЯ ЦІННИХ ПАПЕРІВ І ЙОГО ВИДИ.

Питання 3

Питання 3. Первинне публічне розміщення цінних паперів (IPO) і його

Питання 3. Первинне публічне розміщення цінних паперів (IPO) і його

Продажа акций (IPO) позволяет:

Средства для реализации проектов

продажа своих акций учредителями =

Продажа акций (IPO) позволяет:

Средства для реализации проектов

продажа своих акций учредителями =

Види IPO

А. Первинне чи вторинне розміщення?

Primary Offering

Secondary Offering

В. Самостійно чи через

Види IPO

А. Первинне чи вторинне розміщення?

Primary Offering

Secondary Offering

В. Самостійно чи через

IPO – Первинне публічне розміщення

Процедура размещения ЦБ на открытом рынке для

IPO – Первинне публічне розміщення

Процедура размещения ЦБ на открытом рынке для

Primary Offering = Первичное размещение

Эмиссия идет одновременно с размещением ЦБ среди

Primary Offering = Первичное размещение

Эмиссия идет одновременно с размещением ЦБ среди

Secondary Offering = Вторичное размещение

Размещение на рынке РАНЕЕ ВЫПУЩЕННЫХ акций, принадлежавших

Secondary Offering = Вторичное размещение

Размещение на рынке РАНЕЕ ВЫПУЩЕННЫХ акций, принадлежавших

Direct Public Offering (DPO)

Выход компании на рынок без посредников

Direct Public Offering (DPO)

Выход компании на рынок без посредников

Андеррайтинг

Покупка или гарантирование покупки ЦБ при их первичном размещении для продажи

Андеррайтинг

Покупка или гарантирование покупки ЦБ при их первичном размещении для продажи

Андерайтери - хто вони?

Инвестиционные банки или торговцы ЦБ.

Обеспечивают размещение ЦБ

Андерайтери - хто вони?

Инвестиционные банки или торговцы ЦБ.

Обеспечивают размещение ЦБ

Андеррайтер рекомендует

МЕСТО эмиссии (рынок или биржа)

СУММА выпуска и метод эмиссии

ЦЕНА акции

Андеррайтер рекомендует

МЕСТО эмиссии (рынок или биржа)

СУММА выпуска и метод эмиссии

ЦЕНА акции

Андеррайтер выполняет:

подготовка ДОКУМЕНТАЦИИ

ОБЪЯВЛЕНИЕ об эмиссии

ПРОДАЖА по заявкам / на рынке

рекламная компания

Переговоры

Андеррайтер выполняет:

подготовка ДОКУМЕНТАЦИИ

ОБЪЯВЛЕНИЕ об эмиссии

ПРОДАЖА по заявкам / на рынке

рекламная компания

Переговоры

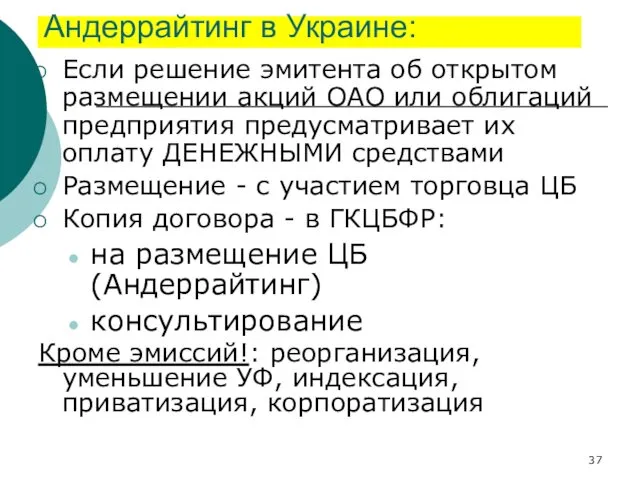

Андеррайтинг в Украине:

Если решение эмитента об открытом размещении акций ОАО или

Андеррайтинг в Украине:

Если решение эмитента об открытом размещении акций ОАО или

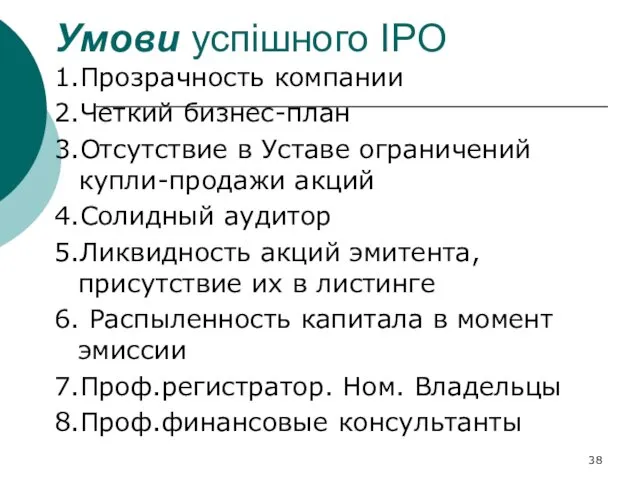

Умови успішного IPO

1.Прозрачность компании

2.Четкий бизнес-план

3.Отсутствие в Уставе ограничений купли-продажи акций

4.Солидный аудитор

5.Ликвидность

Умови успішного IPO

1.Прозрачность компании

2.Четкий бизнес-план

3.Отсутствие в Уставе ограничений купли-продажи акций

4.Солидный аудитор

5.Ликвидность

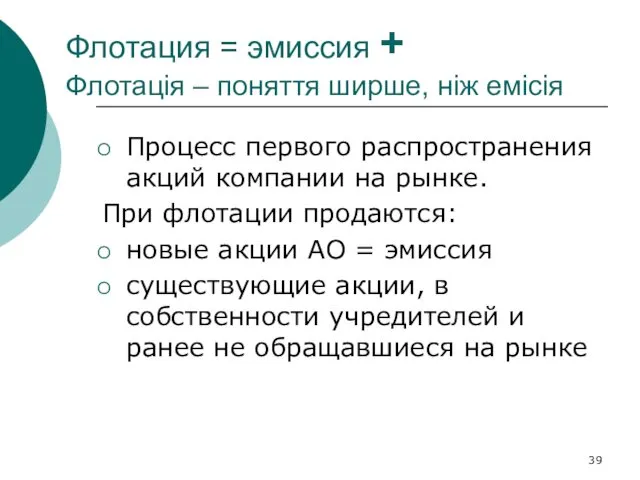

Флотация = эмиссия +

Флотація – поняття ширше, ніж емісія

Процесс первого

Флотация = эмиссия +

Флотація – поняття ширше, ніж емісія

Процесс первого

ПРОПОЗИЦІЇ ПРОВІДНИХ БІРЖ СВІТУ ДЛЯ ЗДІЙСНЕННЯ IPO УКРАЇНСЬКИХ КОМПАНІЙ

Питання 4

ПРОПОЗИЦІЇ ПРОВІДНИХ БІРЖ СВІТУ ДЛЯ ЗДІЙСНЕННЯ IPO УКРАЇНСЬКИХ КОМПАНІЙ

Питання 4

Питання 4. Пропозиції провідних бірж світу для здійснення IPO українських

Питання 4. Пропозиції провідних бірж світу для здійснення IPO українських

Котировки украинских ОАО на LSE

Акции всех четырех наших компаний, осуществивших международные

Котировки украинских ОАО на LSE

Акции всех четырех наших компаний, осуществивших международные

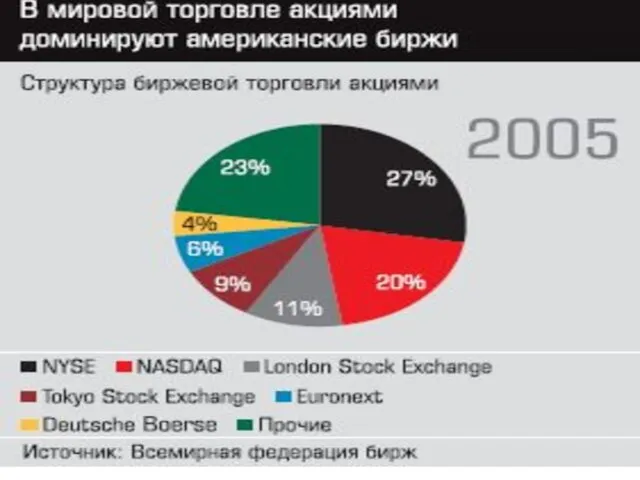

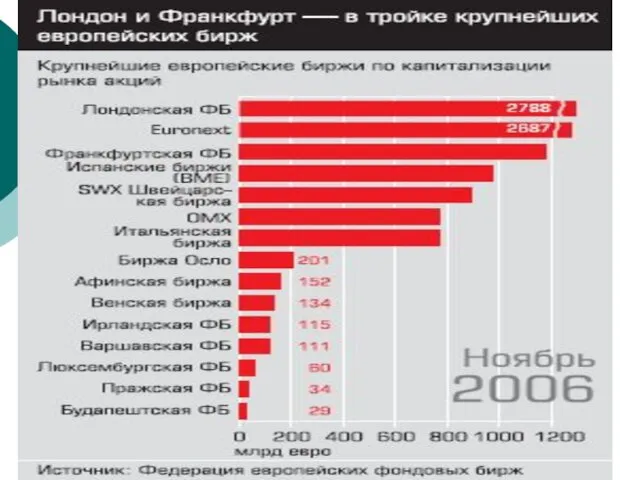

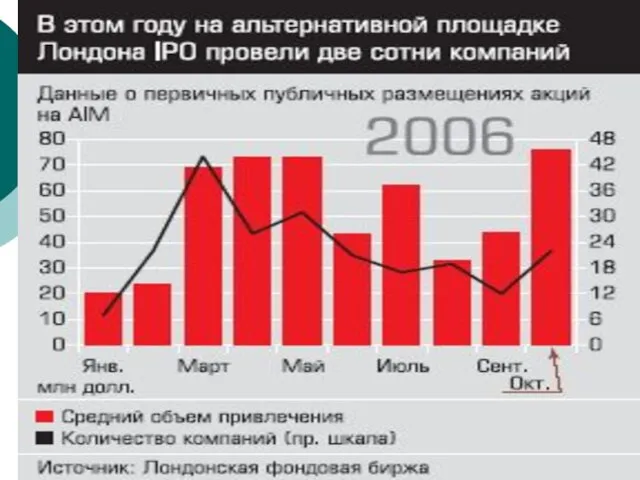

LSE - Бесспорный лидер

основная (main market) и альтернативная (alternative investment market,

LSE - Бесспорный лидер

основная (main market) и альтернативная (alternative investment market,

НО: в 2007г. NASDAQ и NYSE уже не лидеры

2002 г.: После

НО: в 2007г. NASDAQ и NYSE уже не лидеры

2002 г.: После

Выход на NASDAQ и NYSE усложнился :

Заявление министра экономики Украины

Выход на NASDAQ и NYSE усложнился :

Заявление министра экономики Украины

NYSE завершает покупку Euronext. NASDAQ пытается поглотить LSE

Январь 07: NASDAQ, которой

NYSE завершает покупку Euronext. NASDAQ пытается поглотить LSE

Январь 07: NASDAQ, которой

Конкуренты LSE в борьбе за иностранные ЦБ

Панъевропейская биржа Euronext (Амстердам—Брюссель—Лиссабон—Париж)

Франкфуртская фондовая

Конкуренты LSE в борьбе за иностранные ЦБ

Панъевропейская биржа Euronext (Амстердам—Брюссель—Лиссабон—Париж)

Франкфуртская фондовая

Франкфуртская ФБ: выгоды

Быстрая подготовка: 5 месяцев (LSE – годы).

Котируются GDR

Франкфуртская ФБ: выгоды

Быстрая подготовка: 5 месяцев (LSE – годы).

Котируются GDR

Франкфуртская и Варшавская биржи: борьба с LSE за укр. IPO

Менее требовательные

Франкфуртская и Варшавская биржи: борьба с LSE за укр. IPO

Менее требовательные

Market of Choice

June 2007

ONE MARKET,

INFINITE POSSIBILITIES.SM

Преимущества листинга на NYSE Euronext

ОДИН

Market of Choice

June 2007

ONE MARKET,

INFINITE POSSIBILITIES.SM

Преимущества листинга на NYSE Euronext

ОДИН

Сравнение требований к размещению:

Euronext и London SE (1)

* Пункт входа

Сравнение требований к размещению:

Euronext и London SE (1)

* Пункт входа

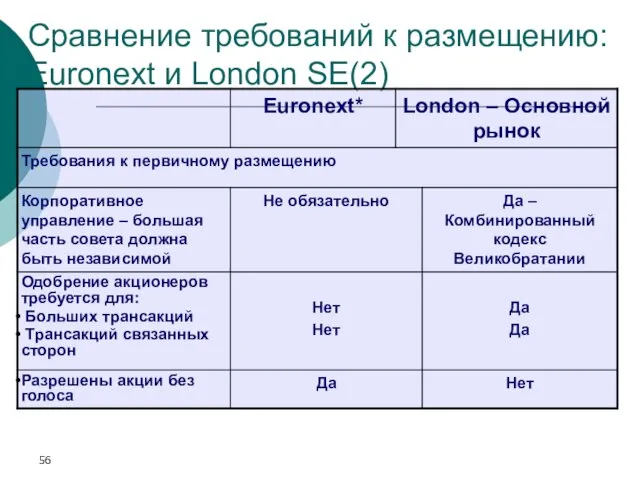

Сравнение требований к размещению:

Euronext и London SE(2)

* Пункт входа Euronext

Сравнение требований к размещению:

Euronext и London SE(2)

* Пункт входа Euronext

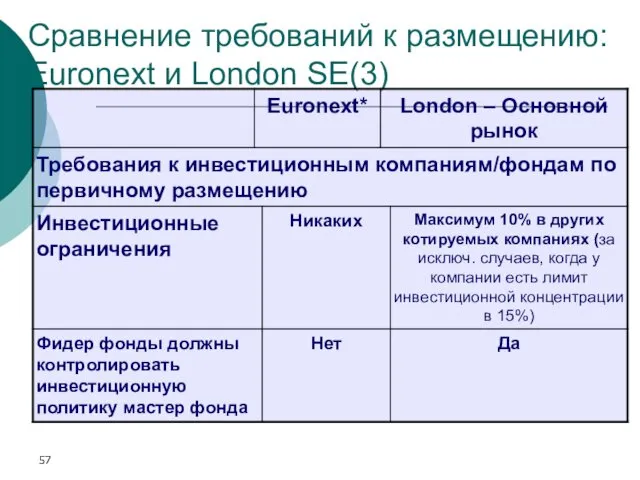

Сравнение требований к размещению:

Euronext и London SE(3)

* Пункт входа Euronext

Сравнение требований к размещению:

Euronext и London SE(3)

* Пункт входа Euronext

Сравнение требований к размещению:

Euronext и London SE(4)

* Euronext Amsterdam entry

Сравнение требований к размещению:

Euronext и London SE(4)

* Euronext Amsterdam entry

Сравнение требований к размещению:

Euronext и London SE(5)

* Euronext Amsterdam entry

Сравнение требований к размещению:

Euronext и London SE(5)

* Euronext Amsterdam entry

Попытки НКЦБФР стимулировать внутренние размещения ограничением внешних провалились

ЗУ «Про ЦП

Попытки НКЦБФР стимулировать внутренние размещения ограничением внешних провалились

ЗУ «Про ЦП

Недостатки PR тормозят размещение украинских ОАО

Отечественные предприятия, ставшие публичными, ограничивают свою

Недостатки PR тормозят размещение украинских ОАО

Отечественные предприятия, ставшие публичными, ограничивают свою

Для компании не должно иметь значения, где размещаться: вопрос престижа субъективен.

Для компании не должно иметь значения, где размещаться: вопрос престижа субъективен.

Закон Сарбейнса-Оксли (2002)

Закон Сарбейнса-Оксли - это законодательный акт, который затрагивает ряд

Закон Сарбейнса-Оксли (2002)

Закон Сарбейнса-Оксли - это законодательный акт, который затрагивает ряд

Выбор зарубежной биржи: Перспективы 2016-17

отечественные компании будут по-прежнему предпочитать альтернативный рынок

Выбор зарубежной биржи: Перспективы 2016-17

отечественные компании будут по-прежнему предпочитать альтернативный рынок

Лид-менеджеры IPO в Украине

ИФГ «Сократ»: договорилась о сотрудничестве с Варшавской фондовой

Лид-менеджеры IPO в Украине

ИФГ «Сократ»: договорилась о сотрудничестве с Варшавской фондовой

ВИПУСК АМЕРИКАНСЬКИХ ДЕПОЗИТАРНИХ РОЗПИСОК (ADR) ТА ГЛОБАЛЬНИХ ДЕПОЗИТАРНИХ РОЗПИСОК (GDR)

Питання 5

ВИПУСК АМЕРИКАНСЬКИХ ДЕПОЗИТАРНИХ РОЗПИСОК (ADR) ТА ГЛОБАЛЬНИХ ДЕПОЗИТАРНИХ РОЗПИСОК (GDR)

Питання 5

Питання 5. Випуск американських депозитарних розписок (ADR) та глобальних депозитарних

Питання 5. Випуск американських депозитарних розписок (ADR) та глобальних депозитарних

Источники:

1.The Bank of New York.Депозитарные расписки . Общий обзор

Источники:

1.The Bank of New York.Депозитарные расписки . Общий обзор

Выпуск и обращение депозитарных расписок

Депозитарная расписка - это документированный эквивалент

Выпуск и обращение депозитарных расписок

Депозитарная расписка - это документированный эквивалент

Что такое Депозитарные Расписки? Как они работают?

ADR – ЦБ неамериканских компаний

С

Что такое Депозитарные Расписки? Как они работают?

ADR – ЦБ неамериканских компаний

С

Были до слияния бирж: Основные рынки торговли ADR

NYSE

AMEX

Regional Exchangers

Overseas Exchangers

NASDAQ

PORTAL

OTCBB

Pink Sheet

Bloomberg

Reuters

Instinet

Internet

Были до слияния бирж: Основные рынки торговли ADR

NYSE

AMEX

Regional Exchangers

Overseas Exchangers

NASDAQ

PORTAL

OTCBB

Pink Sheet

Bloomberg

Reuters

Instinet

Internet

Процесс торговли ADR

7

2а

2б

3

6

5

4

Процесс торговли ADR

7

2а

2б

3

6

5

4

Процесс торговли ADR (1)

Американский инвестор делает заказ своему брокеру на покупку

Процесс торговли ADR (1)

Американский инвестор делает заказ своему брокеру на покупку

Процесс торговли ADR (2)

Местный брокер регистрирует акции в банке-хранителе (custody), который

Процесс торговли ADR (2)

Местный брокер регистрирует акции в банке-хранителе (custody), который

АНДЕРАЙТИНГ І ЙОГО ВИДИ

Питання 6

АНДЕРАЙТИНГ І ЙОГО ВИДИ

Питання 6

Питання 6. Андерайтинг і його види

Андерайтинг і його види.

Розміщення,

Питання 6. Андерайтинг і його види

Андерайтинг і його види.

Розміщення,

Діяльність з випуску цінних паперів

Діяльність з випуску цінних паперів передбачає, що

Діяльність з випуску цінних паперів

Діяльність з випуску цінних паперів передбачає, що

Андеррайтинг (неформально)

- розміщення торговцем серед інвесторів цінних паперів, що випускаються емітентом,

Андеррайтинг (неформально)

- розміщення торговцем серед інвесторів цінних паперів, що випускаються емітентом,

Андеррайтинг (за Законом)

Андеррайтинг - укладення торговцем цінними паперами

договорів щодо відчуження

Андеррайтинг (за Законом)

Андеррайтинг - укладення торговцем цінними паперами договорів щодо відчуження

Андеррайтер (стисло)

- торговець цінними паперами, який здійснює андерайтинг цінних паперів

Андеррайтер (стисло)

- торговець цінними паперами, який здійснює андерайтинг цінних паперів

Андеррайтер (за Законом)

- торговець цінними паперами, який здійснює за дорученням, від

Андеррайтер (за Законом)

- торговець цінними паперами, який здійснює за дорученням, від

Як обрати андерайтера?

Чи потрібна ліцензія?

Як обрати андерайтера?

Чи потрібна ліцензія?

Андеррайтинг - професійна діяльність

Професійна діяльність з торгівлі цінними паперами включає:

1.

Андеррайтинг - професійна діяльність

Професійна діяльність з торгівлі цінними паперами включає: 1.

Висновок? Потрібна ліцензія

Висновок? Потрібна ліцензія

Ліцензія з андерайтингу видається лише за умови

сплачений грошовими коштами статутний капітал

Ліцензія з андерайтингу видається лише за умови

сплачений грошовими коштами статутний капітал

Чому емітент обирає андерайтера ?

Він краще знає ринок

Він викуповує емісію (класичний

Чому емітент обирає андерайтера ?

Він краще знає ринок

Він викуповує емісію (класичний

Види андерайтингу на міжнародних ринках

на базе твердых обязательств

на базе лучших усилий

конкурентный

с

Види андерайтингу на міжнародних ринках

на базе твердых обязательств

на базе лучших усилий

конкурентный

с

Послуги андерайтера в Україні

Консультування емітента щодо

розміщення цінних паперів

Здійснення розміщення:

повний

Послуги андерайтера в Україні

Консультування емітента щодо

розміщення цінних паперів

Здійснення розміщення:

повний

Розміщення емісії з гарантією продажу

Гарантування повного або часткового продажу цінних

Розміщення емісії з гарантією продажу

Гарантування повного або часткового продажу цінних

Продаж якомога більшої кількості цінних паперів,

без зобов'язання придбати будь-які цінні

Продаж якомога більшої кількості цінних паперів,

без зобов'язання придбати будь-які цінні

Андеррайтери можуть укладати між собою

договір про спільну діяльність з метою

Андеррайтери можуть укладати між собою

договір про спільну діяльність з метою

Алгоритм андерайтерських послуг

Емітент приймає рішення про випуск і розміщення за допомогою

Алгоритм андерайтерських послуг

Емітент приймає рішення про випуск і розміщення за допомогою

Андеррайтинговий дисконт

- різниця між емісійною ціною та номінальною вартістю цінних

Андеррайтинговий дисконт

- різниця між емісійною ціною та номінальною вартістю цінних

Методи андерайтингу

Розміщення

Синдикована емісія

Публічна емісія

Методи андерайтингу

Розміщення

Синдикована емісія

Публічна емісія

Накопительные программы пенсионного страхования жизни

Накопительные программы пенсионного страхования жизни Сущность и функции финансов и кредита. (Тема 1)

Сущность и функции финансов и кредита. (Тема 1) Оценка стоимости машин, оборудования и транспортных средств

Оценка стоимости машин, оборудования и транспортных средств Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России

Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России Сутність та джерела формування ресурсної бази банків

Сутність та джерела формування ресурсної бази банків Анализ расчетов по налогу на доходы физических лиц

Анализ расчетов по налогу на доходы физических лиц Земельный налог

Земельный налог Методологические основы принятия финансовых решений

Методологические основы принятия финансовых решений Ипотечное кредитование

Ипотечное кредитование Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных

Опыт централизации закупок по полному циклу для органов исполнительной власти и казенных Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база

Организация денежного обращения. Законы денежного обращения. Денежная масса и скорость обращения денег. Денежная база Бизнес план. Агентство по оформлению свадебных торжеств Love is

Бизнес план. Агентство по оформлению свадебных торжеств Love is Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах. 2 Заработная плата. Готовимся к 2024 году

Заработная плата. Готовимся к 2024 году Страхование. Участники страхового рынка

Страхование. Участники страхового рынка Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных товаропроизводителей АО Объединенная страховая компания

АО Объединенная страховая компания Банковские операции: начисление простых и сложных процентов

Банковские операции: начисление простых и сложных процентов Управление рисками валютных операций

Управление рисками валютных операций Финансы домашних хозяйств

Финансы домашних хозяйств Центр молодых специалистов 1С – от стажера до сотрудника фирмы

Центр молодых специалистов 1С – от стажера до сотрудника фирмы Специфика организации ведущих банковских систем мира

Специфика организации ведущих банковских систем мира Инвестиция мәні мен түрлері

Инвестиция мәні мен түрлері Виртуальная кредитная карта ”КиберСпорт“

Виртуальная кредитная карта ”КиберСпорт“ Страховые взносы во внебюджетные фонды

Страховые взносы во внебюджетные фонды Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Управление кредитным портфелем

Управление кредитным портфелем Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности