- Система налогообложения для сельскохозяйственных товаропроизводителей

Содержание

- 2. Правовое регулирование системы налогообложения для сельскохозяйственных товаропроизводителей осуществляется гл.26.1 НК РФ. Специальный налоговый режим в виде

- 3. Переход осуществляется добровольно. Налогоплательщиками единого сельскохозяйственного налога признаются организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями и

- 4. Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную)

- 5. Организации, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате: налога на прибыль организаций, налога

- 6. Индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате: налога на добавленную стоимость,

- 7. Иные налоги и сборы уплачиваются налогоплательщиками, перешедшими на уплату единого сельскохозяйственного налога, в соответствии с другими

- 8. Объектом налогообложения признаются доходы, уменьшенные на величину расходов. При определении объекта налогообложения учитываются следующие доходы: -

- 9. Доходы от реализации доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства,

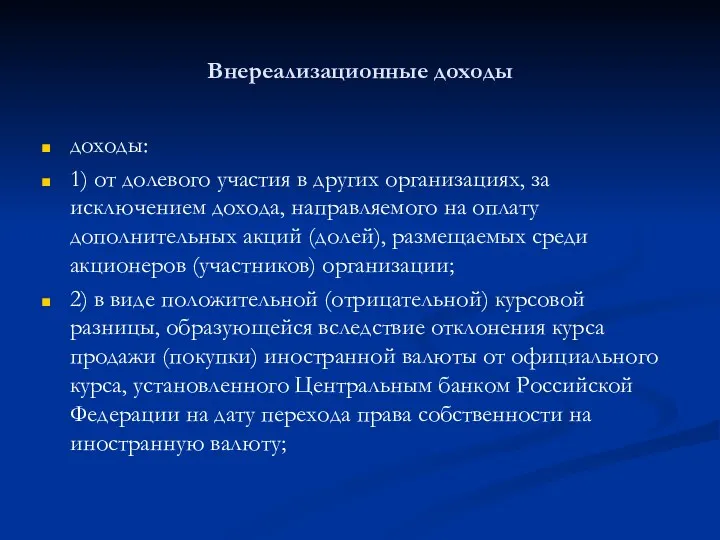

- 10. Внереализационные доходы доходы: 1) от долевого участия в других организациях, за исключением дохода, направляемого на оплату

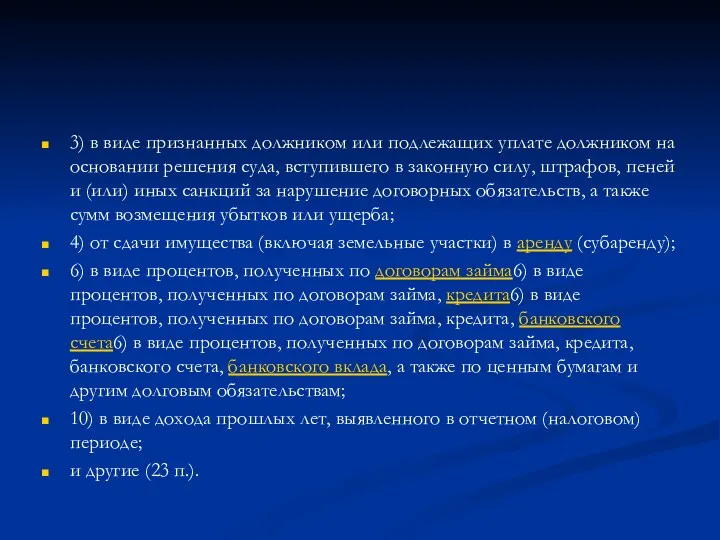

- 11. 3) в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную

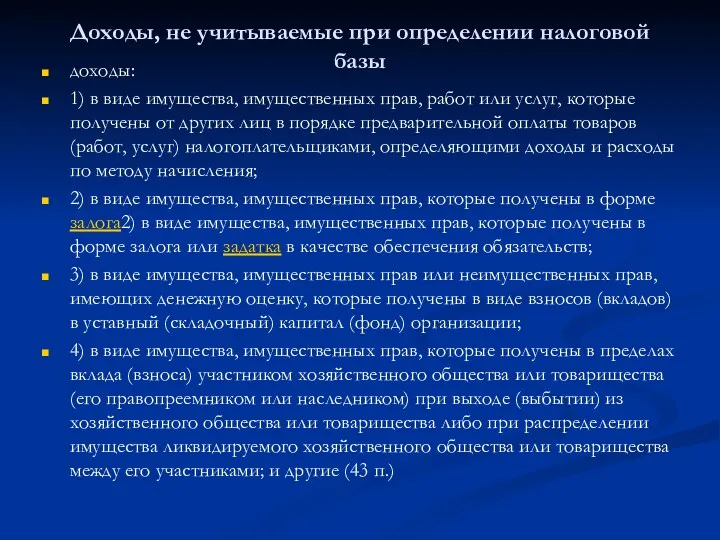

- 12. Доходы, не учитываемые при определении налоговой базы доходы: 1) в виде имущества, имущественных прав, работ или

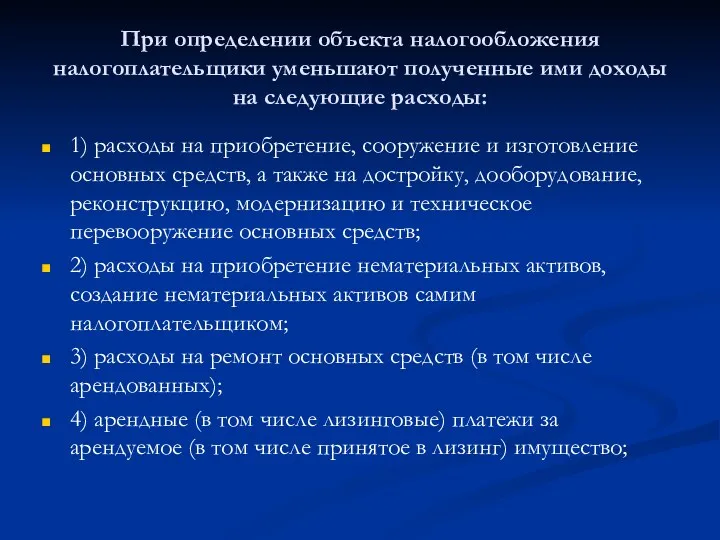

- 13. При определении объекта налогообложения налогоплательщики уменьшают полученные ими доходы на следующие расходы: 1) расходы на приобретение,

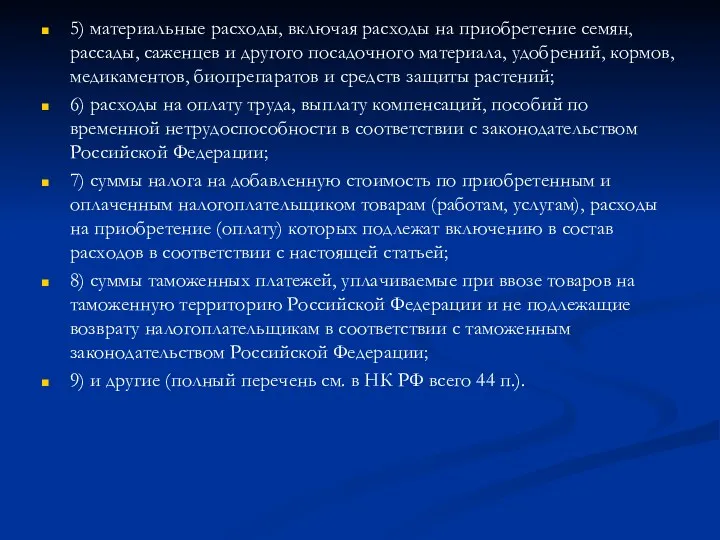

- 14. 5) материальные расходы, включая расходы на приобретение семян, рассады, саженцев и другого посадочного материала, удобрений, кормов,

- 16. Скачать презентацию

Правовое регулирование системы налогообложения для сельскохозяйственных товаропроизводителей осуществляется гл.26.1 НК РФ.

Специальный

Правовое регулирование системы налогообложения для сельскохозяйственных товаропроизводителей осуществляется гл.26.1 НК РФ.

Специальный

Переход осуществляется добровольно.

Налогоплательщиками единого сельскохозяйственного налога признаются организации и индивидуальные предприниматели,

Переход осуществляется добровольно.

Налогоплательщиками единого сельскохозяйственного налога признаются организации и индивидуальные предприниматели,

Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие

Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие

Организации, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по уплате:

налога

налога

Индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по

Индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога, освобождаются от обязанности по

Иные налоги и сборы уплачиваются налогоплательщиками, перешедшими на уплату единого сельскохозяйственного

Объектом налогообложения признаются доходы, уменьшенные на величину расходов.

При определении объекта налогообложения

Объектом налогообложения признаются доходы, уменьшенные на величину расходов.

При определении объекта налогообложения

Доходы от реализации

доходом от реализации признаются выручка от реализации товаров (работ,

Доходы от реализации

доходом от реализации признаются выручка от реализации товаров (работ,

Внереализационные доходы

доходы:

1) от долевого участия в других организациях, за исключением дохода,

Внереализационные доходы

доходы:

1) от долевого участия в других организациях, за исключением дохода,

3) в виде признанных должником или подлежащих уплате должником на основании

3) в виде признанных должником или подлежащих уплате должником на основании

Доходы, не учитываемые при определении налоговой базы

доходы:

1) в виде имущества, имущественных

Доходы, не учитываемые при определении налоговой базы

доходы:

1) в виде имущества, имущественных

При определении объекта налогообложения налогоплательщики уменьшают полученные ими доходы на следующие

При определении объекта налогообложения налогоплательщики уменьшают полученные ими доходы на следующие

5) материальные расходы, включая расходы на приобретение семян, рассады, саженцев и

5) материальные расходы, включая расходы на приобретение семян, рассады, саженцев и

Программа Базовая AO СК благосостояние ОС

Программа Базовая AO СК благосостояние ОС Бюджетный гид

Бюджетный гид Финансовый контроль в России

Финансовый контроль в России Новый порядок применения контрольно-кассовой техники

Новый порядок применения контрольно-кассовой техники Мотивация и стимулирование персонала организации

Мотивация и стимулирование персонала организации Финансовая система России

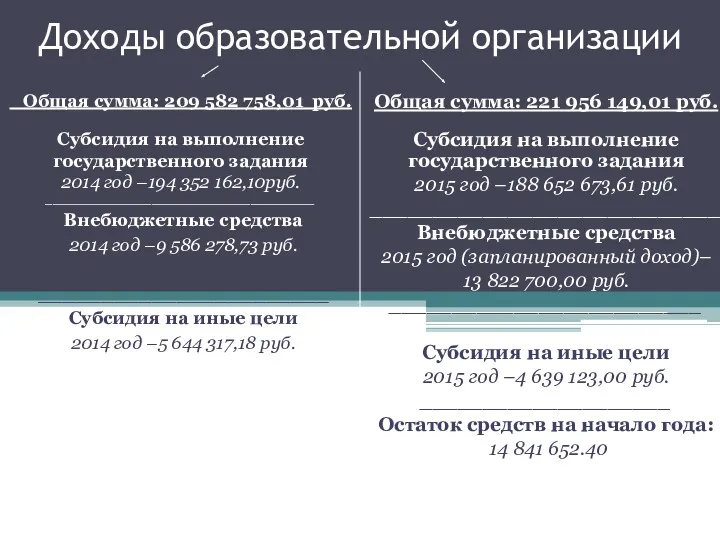

Финансовая система России Доходы образовательной организации ГБОУ СОШ №2091

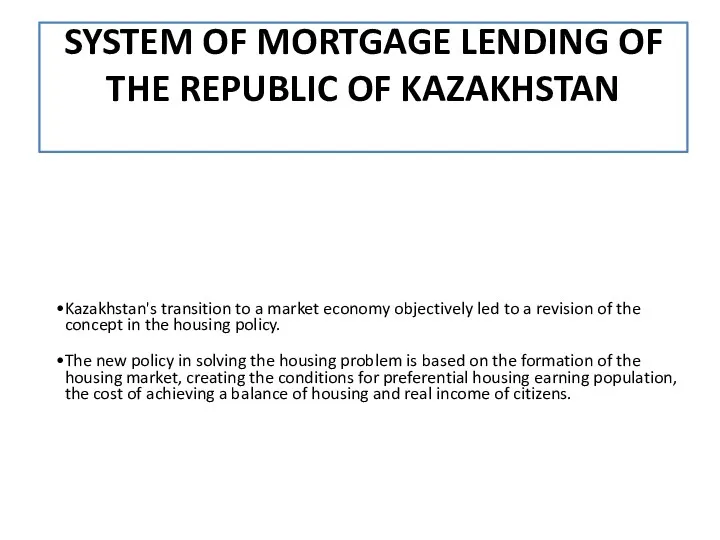

Доходы образовательной организации ГБОУ СОШ №2091 System of mortgage lending of the Republic of Kazakhstan

System of mortgage lending of the Republic of Kazakhstan Зарплатный проект. Альфа-Банк

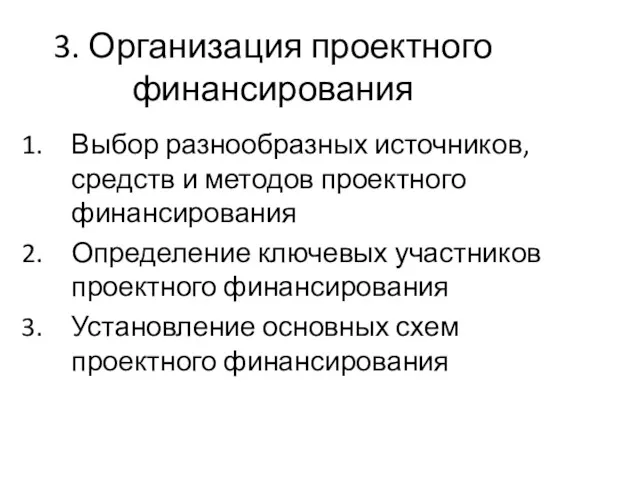

Зарплатный проект. Альфа-Банк Организация проектного финансирования

Организация проектного финансирования Развитие дискаунтеров на розничном рынке (зарубежная практика)

Развитие дискаунтеров на розничном рынке (зарубежная практика) Блог молодого трейдера

Блог молодого трейдера Что такое деньги и бюджет

Что такое деньги и бюджет Формирование банковской системы США

Формирование банковской системы США ВКР: Повышение эффективности деятельности ЗАО Пелла-Фиорд

ВКР: Повышение эффективности деятельности ЗАО Пелла-Фиорд Финансирование социального обеспечения

Финансирование социального обеспечения Меры государственной поддержки на 2023 год. Департамент сельского хозяйства и продовольственных ресурсов области

Меры государственной поддержки на 2023 год. Департамент сельского хозяйства и продовольственных ресурсов области Структура государственного долга Украины

Структура государственного долга Украины Финансовое право

Финансовое право Понятие социального обеспечения. Виды социального обеспечения

Понятие социального обеспечения. Виды социального обеспечения Глобализация

Глобализация Государственный бюджет

Государственный бюджет Учет оплаты труда и расчетов с персоналом предприятия. (Тема 9)

Учет оплаты труда и расчетов с персоналом предприятия. (Тема 9) Приват банкинг в России

Приват банкинг в России Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА)

Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА) Антикризисное управление. Лекция № 1

Антикризисное управление. Лекция № 1 Финансовый результат деятельности предприятия

Финансовый результат деятельности предприятия Основные средства

Основные средства