- Финансовый результат деятельности предприятия

Содержание

- 2. Финансовый результат деятельности организации – прибыль (убыток), которая представляет собой прирост или уменьшение собственного капитала организации

- 3. Прибыль – обобщающий показатель финансовых результатов хозяйственной деятельности. Ее экономическое значение заключается в том, что она

- 4. Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствует о неэффективности и рискованности бизнеса, что является одной

- 5. Первым показателем прибыли является валовая прибыль. Она представляет собой разницу между доходом от реализации продукции и

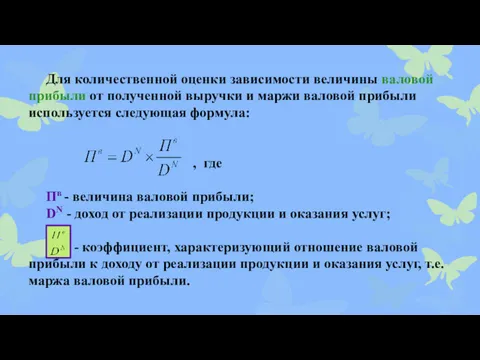

- 6. Для количественной оценки зависимости величины валовой прибыли от полученной выручки и маржи валовой прибыли используется следующая

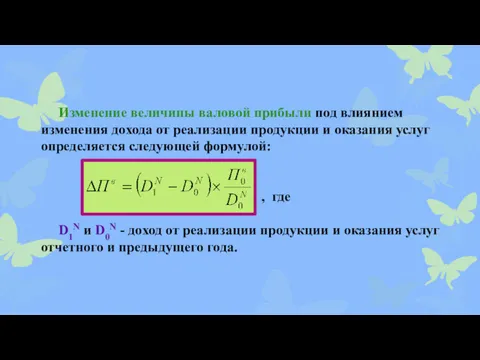

- 7. Изменение величины валовой прибыли под влиянием изменения дохода от реализации продукции и оказания услуг определяется следующей

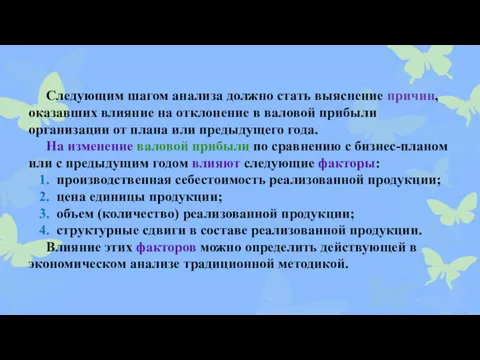

- 8. Следующим шагом анализа должно стать выяснение причин, оказавших влияние на отклонение в валовой прибыли организации от

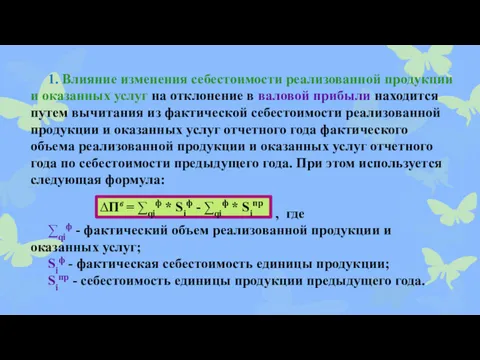

- 9. 1. Влияние изменения себестоимости реализованной продукции и оказанных услуг на отклонение в валовой прибыли находится путем

- 10. В полученной таким образом сумме нашли отражение и имевшие место изменения цен по сравнению с планом

- 11. Поскольку себестоимость продукции является важнейшим фактором, влияющим на валовую прибыль, на многих хозяйствующих субъектах существуют подразделения

- 12. При стабильных экономических условиях хозяйствования основной путь увеличения валовой прибыли состоит в снижении себестоимости в части

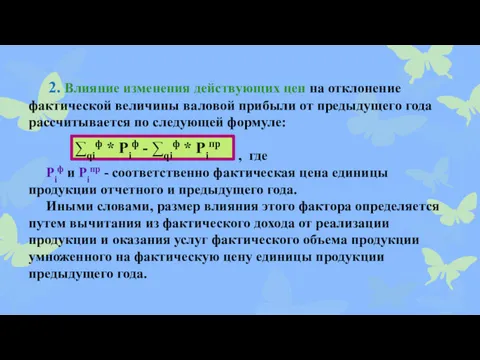

- 13. 2. Влияние изменения действующих цен на отклонение фактической величины валовой прибыли от предыдущего года рассчитывается по

- 14. 3. Рост объема реализации продукции прямо пропорционально влияет на величину валовой прибыли. Чем больше будет реализовано

- 15. Объем реализации продукции должен вытекать из планируемого товарного выпуска и изменений остатков нереализованной части изделий готовой

- 16. Чтобы найти влияние объема реализации продукции, необходимо валовую прибыль предыдущего года умножить на процент прироста объема

- 17. 4. Влияние четвертого фактора – структурных сдвигов в составе реализованной продукции. Как известно, чем больше доля

- 18. В теории экономического анализа и практике аналитической работы влияние этого фактора определяют путем вычитания из разности

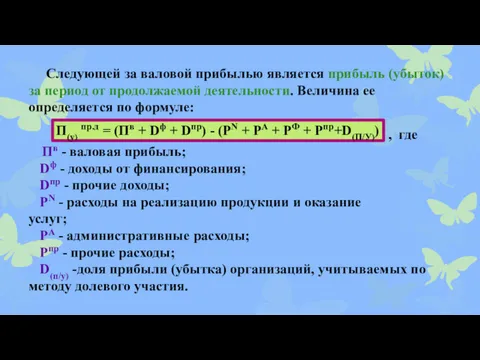

- 19. Следующей за валовой прибылью является прибыль (убыток) за период от продолжаемой деятельности. Величина ее определяется по

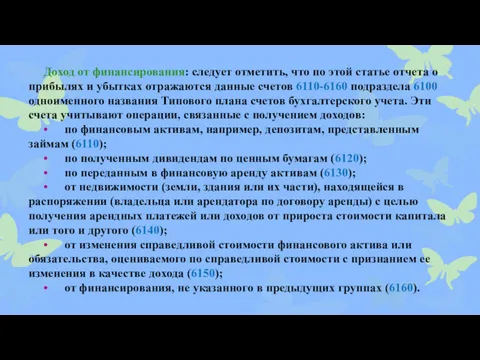

- 20. Доход от финансирования: следует отметить, что по этой статье отчета о прибылях и убытках отражаются данные

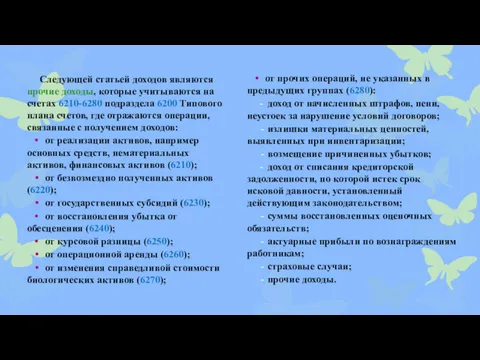

- 21. Следующей статьей доходов являются прочие доходы, которые учитываются на счетах 6210-6280 подраздела 6200 Типового плана счетов,

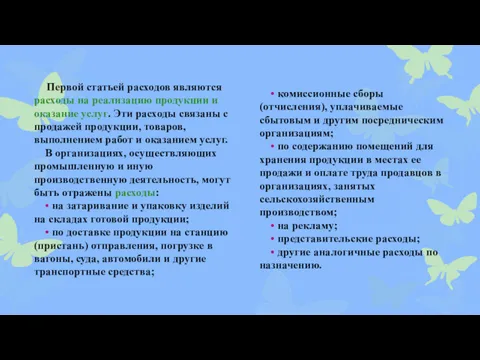

- 22. Первой статьей расходов являются расходы на реализацию продукции и оказание услуг. Эти расходы связаны с продажей

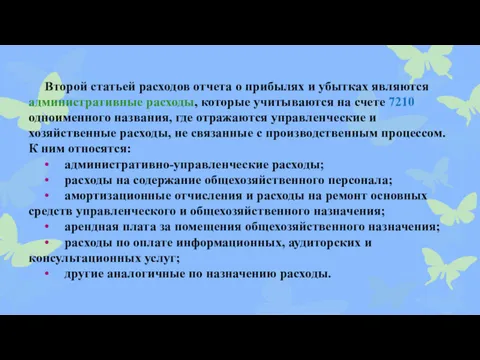

- 23. Второй статьей расходов отчета о прибылях и убытках являются административные расходы, которые учитываются на счете 7210

- 24. Следующей статьей расходов являются расходы на финансирование. Эти расходы учитываются на счетах 7310-7340 подраздела 7300 «Расходы

- 25. Наибольший удельный вес в общих расходах занимают прочие расходы, которые учитываются на счетах 7410-7470 подраздела 7400

- 26. Разница между доходом от реализации продукции и оказания услуг (выручкой) и переменными расходами называется маржинальной прибылью,

- 27. Показатель чистой прибыли - один из наиболее важных показателей рассматриваемого финансового отчета. Направления использования чистой прибыли

- 28. Анализ показателей рентабельности Экономический эффект деятельности организации выражается абсолютным показателем прибыли. Экономическая эффективность работы организации характеризуется

- 29. Различают три группы показателей рентабельности: а) общих (совокупных) активов (авансированного, совокупного капитала) и их отдельных элементов;

- 30. Эффективность использования активов (имущества) организации – один из важнейших критериев для решения вопросов о целесообразности вложения

- 31. Уровень рентабельности общих активов можно определить двумя способами: 1) отношением прибыли до налогообложения к среднегодовой стоимости

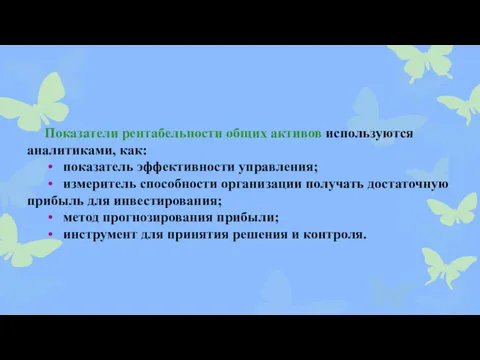

- 32. Показатели рентабельности общих активов используются аналитиками, как: • показатель эффективности управления; • измеритель способности организации получать

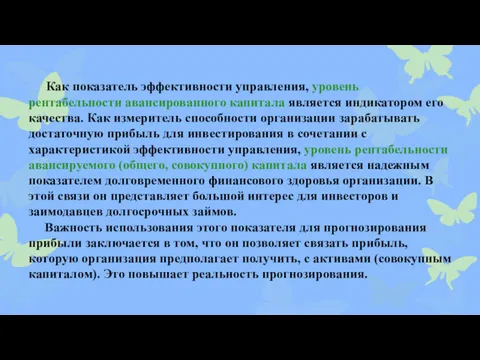

- 33. Как показатель эффективности управления, уровень рентабельности авансированного капитала является индикатором его качества. Как измеритель способности организации

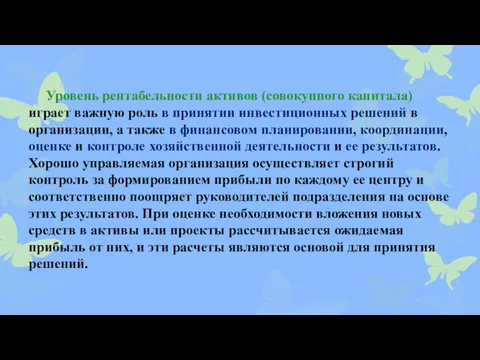

- 34. Уровень рентабельности активов (совокупного капитала) играет важную роль в принятии инвестиционных решений в организации, а также

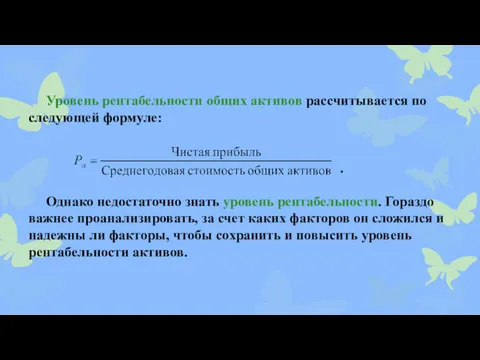

- 35. Уровень рентабельности общих активов рассчитывается по следующей формуле: . Однако недостаточно знать уровень рентабельности. Гораздо важнее

- 36. Существуют две точки зрения относительно факторов, влияющих на изменение уровня рентабельности общих активов, и расчетов их

- 37. Важнейшую роль в формировании чистой прибыли играет доход от реализации продукции и оказания услуг, который является

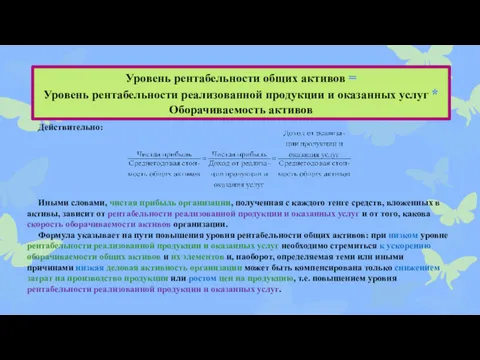

- 38. Действительно: Иными словами, чистая прибыль организации, полученная с каждого тенге средств, вложенных в активы, зависит от

- 39. Факторы первого порядка рассчитываются приемом цепных постановок. Условным показателем будет уровень рентабельности общих активов при уровне

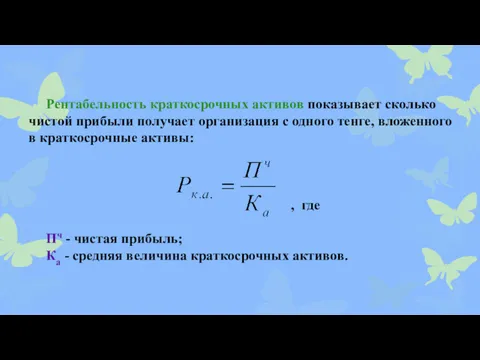

- 40. Рентабельность краткосрочных активов показывает сколько чистой прибыли получает организация с одного тенге, вложенного в краткосрочные активы:

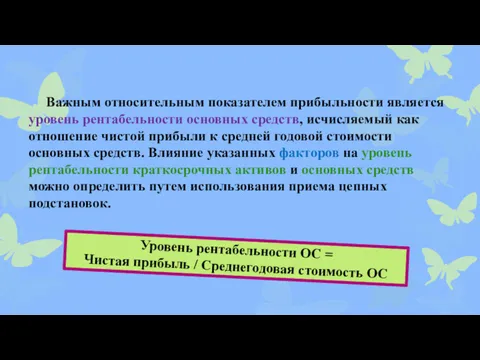

- 41. Важным относительным показателем прибыльности является уровень рентабельности основных средств, исчисляемый как отношение чистой прибыли к средней

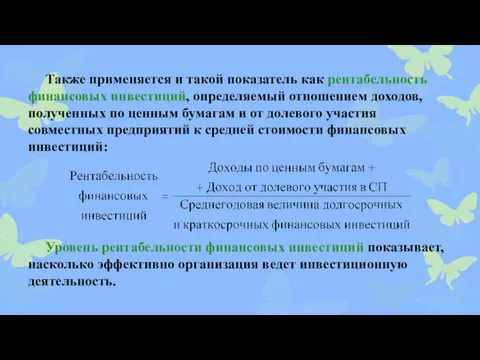

- 42. Также применяется и такой показатель как рентабельность финансовых инвестиций, определяемый отношением доходов, полученных по ценным бумагам

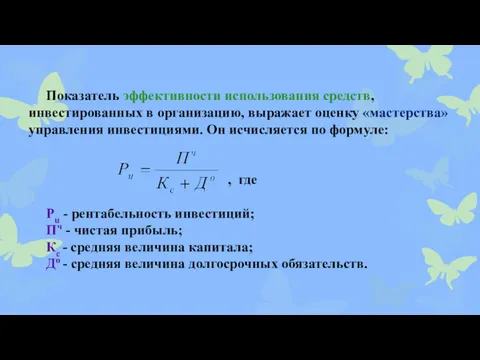

- 43. Показатель эффективности использования средств, инвестированных в организацию, выражает оценку «мастерства» управления инвестициями. Он исчисляется по формуле:

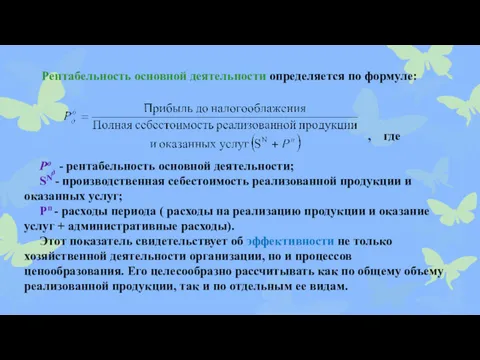

- 44. Рентабельность основной деятельности определяется по формуле: , где Род - рентабельность основной деятельности; SN - производственная

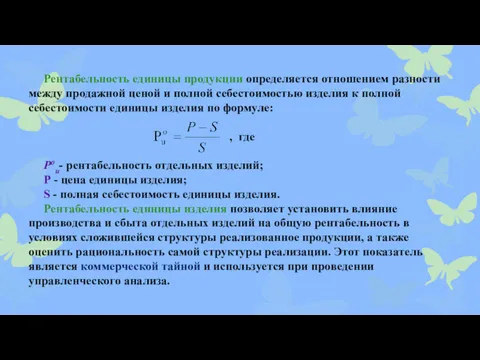

- 45. Рентабельность единицы продукции определяется отношением разности между продажной ценой и полной себестоимостью изделия к полной себестоимости

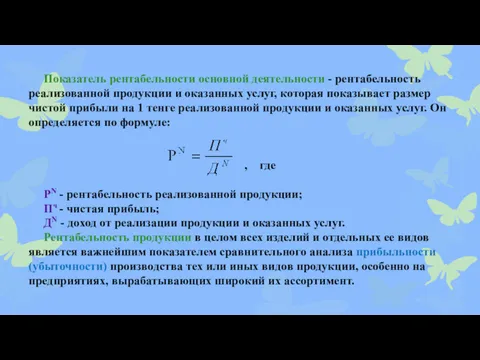

- 46. Показатель рентабельности основной деятельности - рентабельность реализованной продукции и оказанных услуг, которая показывает размер чистой прибыли

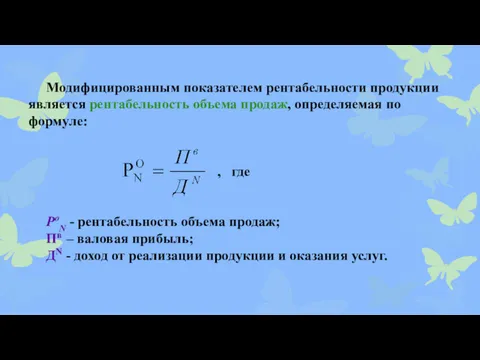

- 47. Модифицированным показателем рентабельности продукции является рентабельность объема продаж, определяемая по формуле: , где РоN - рентабельность

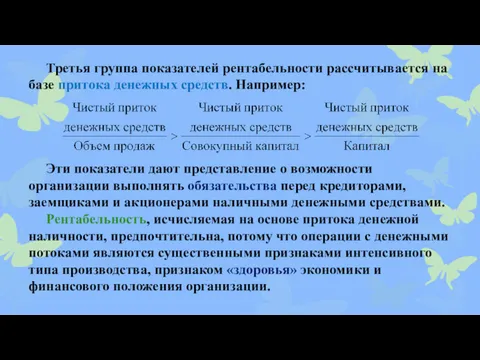

- 48. Третья группа показателей рентабельности рассчитывается на базе притока денежных средств. Например: Эти показатели дают представление о

- 49. Таким образом, нами рассмотрены основные показатели рентабельности организации и проанализированы факторы, влияющие на изменение их уровня.

- 51. Скачать презентацию

Финансовый результат деятельности организации – прибыль (убыток), которая представляет собой

Финансовый результат деятельности организации – прибыль (убыток), которая представляет собой

Прибыль – обобщающий показатель финансовых результатов хозяйственной деятельности. Ее экономическое

Прибыль – обобщающий показатель финансовых результатов хозяйственной деятельности. Ее экономическое

Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствует о неэффективности

Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствует о неэффективности

Первым показателем прибыли является валовая прибыль. Она представляет собой разницу

Первым показателем прибыли является валовая прибыль. Она представляет собой разницу

Для количественной оценки зависимости величины валовой прибыли от полученной выручки

Для количественной оценки зависимости величины валовой прибыли от полученной выручки

Изменение величины валовой прибыли под влиянием изменения дохода от реализации

Изменение величины валовой прибыли под влиянием изменения дохода от реализации

Следующим шагом анализа должно стать выяснение причин, оказавших влияние на

Следующим шагом анализа должно стать выяснение причин, оказавших влияние на

1. Влияние изменения себестоимости реализованной продукции и оказанных услуг на

1. Влияние изменения себестоимости реализованной продукции и оказанных услуг на

В полученной таким образом сумме нашли отражение и имевшие место

В полученной таким образом сумме нашли отражение и имевшие место

Поскольку себестоимость продукции является важнейшим фактором, влияющим на валовую прибыль,

Поскольку себестоимость продукции является важнейшим фактором, влияющим на валовую прибыль,

При стабильных экономических условиях хозяйствования основной путь увеличения валовой прибыли

При стабильных экономических условиях хозяйствования основной путь увеличения валовой прибыли

2. Влияние изменения действующих цен на отклонение фактической величины валовой

2. Влияние изменения действующих цен на отклонение фактической величины валовой

3. Рост объема реализации продукции прямо пропорционально влияет на величину валовой

3. Рост объема реализации продукции прямо пропорционально влияет на величину валовой

Объем реализации продукции должен вытекать из планируемого товарного выпуска и

Объем реализации продукции должен вытекать из планируемого товарного выпуска и

Чтобы найти влияние объема реализации продукции, необходимо валовую прибыль предыдущего

Чтобы найти влияние объема реализации продукции, необходимо валовую прибыль предыдущего

4. Влияние четвертого фактора – структурных сдвигов в составе реализованной

4. Влияние четвертого фактора – структурных сдвигов в составе реализованной

В теории экономического анализа и практике аналитической работы влияние этого

В теории экономического анализа и практике аналитической работы влияние этого

Следующей за валовой прибылью является прибыль (убыток) за период от

Следующей за валовой прибылью является прибыль (убыток) за период от

Доход от финансирования: следует отметить, что по этой статье отчета

Доход от финансирования: следует отметить, что по этой статье отчета

Следующей статьей доходов являются прочие доходы, которые учитываются на счетах

Следующей статьей доходов являются прочие доходы, которые учитываются на счетах

Первой статьей расходов являются расходы на реализацию продукции и оказание

Первой статьей расходов являются расходы на реализацию продукции и оказание

Второй статьей расходов отчета о прибылях и убытках являются административные

Второй статьей расходов отчета о прибылях и убытках являются административные

Следующей статьей расходов являются расходы на финансирование. Эти расходы учитываются

Следующей статьей расходов являются расходы на финансирование. Эти расходы учитываются

Наибольший удельный вес в общих расходах занимают прочие расходы, которые

Наибольший удельный вес в общих расходах занимают прочие расходы, которые

Разница между доходом от реализации продукции и оказания услуг (выручкой)

Разница между доходом от реализации продукции и оказания услуг (выручкой)

Показатель чистой прибыли - один из наиболее важных показателей рассматриваемого

Показатель чистой прибыли - один из наиболее важных показателей рассматриваемого

Анализ показателей рентабельности

Экономический эффект деятельности организации выражается абсолютным показателем

Анализ показателей рентабельности Экономический эффект деятельности организации выражается абсолютным показателем

Различают три группы показателей рентабельности:

а) общих (совокупных) активов (авансированного, совокупного

Различают три группы показателей рентабельности: а) общих (совокупных) активов (авансированного, совокупного

Эффективность использования активов (имущества) организации – один из важнейших критериев

Эффективность использования активов (имущества) организации – один из важнейших критериев

Уровень рентабельности общих активов можно определить двумя способами:

1) отношением прибыли

Уровень рентабельности общих активов можно определить двумя способами: 1) отношением прибыли

Показатели рентабельности общих активов используются аналитиками, как:

• показатель эффективности управления;

Показатели рентабельности общих активов используются аналитиками, как: • показатель эффективности управления;

Как показатель эффективности управления, уровень рентабельности авансированного капитала является индикатором

Как показатель эффективности управления, уровень рентабельности авансированного капитала является индикатором

Уровень рентабельности активов (совокупного капитала) играет важную роль в принятии

Уровень рентабельности активов (совокупного капитала) играет важную роль в принятии

Уровень рентабельности общих активов рассчитывается по следующей формуле:

.

Однако

Уровень рентабельности общих активов рассчитывается по следующей формуле: . Однако

Существуют две точки зрения относительно факторов, влияющих на изменение уровня

Существуют две точки зрения относительно факторов, влияющих на изменение уровня

Важнейшую роль в формировании чистой прибыли играет доход от реализации

Важнейшую роль в формировании чистой прибыли играет доход от реализации

Действительно:

Иными словами, чистая прибыль организации, полученная с каждого тенге

Действительно: Иными словами, чистая прибыль организации, полученная с каждого тенге

Факторы первого порядка рассчитываются приемом цепных постановок. Условным показателем будет

Факторы первого порядка рассчитываются приемом цепных постановок. Условным показателем будет

Рентабельность краткосрочных активов показывает сколько чистой прибыли получает организация с

Рентабельность краткосрочных активов показывает сколько чистой прибыли получает организация с

Важным относительным показателем прибыльности является уровень рентабельности основных средств, исчисляемый

Важным относительным показателем прибыльности является уровень рентабельности основных средств, исчисляемый

Также применяется и такой показатель как рентабельность финансовых инвестиций, определяемый

Также применяется и такой показатель как рентабельность финансовых инвестиций, определяемый

Показатель эффективности использования средств, инвестированных в организацию, выражает оценку «мастерства»

Показатель эффективности использования средств, инвестированных в организацию, выражает оценку «мастерства»

Рентабельность основной деятельности определяется по формуле:

, где Род -

Рентабельность основной деятельности определяется по формуле: , где Род -

Рентабельность единицы продукции определяется отношением разности между продажной ценой и

Рентабельность единицы продукции определяется отношением разности между продажной ценой и

Показатель рентабельности основной деятельности - рентабельность реализованной продукции и оказанных

Показатель рентабельности основной деятельности - рентабельность реализованной продукции и оказанных

Модифицированным показателем рентабельности продукции является рентабельность объема продаж, определяемая по

Модифицированным показателем рентабельности продукции является рентабельность объема продаж, определяемая по

Третья группа показателей рентабельности рассчитывается на базе притока денежных средств.

Третья группа показателей рентабельности рассчитывается на базе притока денежных средств.

Таким образом, нами рассмотрены основные показатели рентабельности организации и проанализированы

Таким образом, нами рассмотрены основные показатели рентабельности организации и проанализированы

Қазіргі коммерциялық банктер

Қазіргі коммерциялық банктер Пенсионные программы Aegon

Пенсионные программы Aegon Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз

Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз Существующие модели оценки кредитоспособности компаний

Существующие модели оценки кредитоспособности компаний Транспортный налог

Транспортный налог Международные стандарты бухгалтерской отчетности

Международные стандарты бухгалтерской отчетности Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России) Банки и причины их появления. Виды банков

Банки и причины их появления. Виды банков Расчетно-кассовое обслуживание ЮЛ ИП

Расчетно-кассовое обслуживание ЮЛ ИП Исполнение налоговой обязанности

Исполнение налоговой обязанности Финансы общественного сектора

Финансы общественного сектора Малое и среднее предпринимательство Новосибирской области. Финансовая поддержка

Малое и среднее предпринимательство Новосибирской области. Финансовая поддержка Анализ финансового состояния экономического субъекта

Анализ финансового состояния экономического субъекта Сущность и функции финансов, их роль в системе денежных отношений

Сущность и функции финансов, их роль в системе денежных отношений The cost of goods sold

The cost of goods sold Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3)

Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3) Ценные бумаги

Ценные бумаги Бухгалтерская (финансовая) отчетность. Тема 18

Бухгалтерская (финансовая) отчетность. Тема 18 Рабочая тетрадь Welcome

Рабочая тетрадь Welcome Деньги и их роль в рыночной экономике

Деньги и их роль в рыночной экономике Малый бизнес - Лето 2018. Обзор законодательства

Малый бизнес - Лето 2018. Обзор законодательства ПЛАСТИКОВЫЕ карты — копия

ПЛАСТИКОВЫЕ карты — копия Документация и внутрибанковский контроль. Основные принципы организации документооборота в кредитных организациях

Документация и внутрибанковский контроль. Основные принципы организации документооборота в кредитных организациях Электронные деньги и платежные системы

Электронные деньги и платежные системы Налог на акциз

Налог на акциз Зарплатная карта VISA myGift для тайных покупателей Imystery

Зарплатная карта VISA myGift для тайных покупателей Imystery Финансы страховых компаний

Финансы страховых компаний Налог на доходы физических лиц

Налог на доходы физических лиц