- Анализ финансового состояния экономического субъекта

Содержание

- 2. Вопросы: 1. Анализ ликвидности и платежеспособности экономического субъекта. 2. Анализ финансовой устойчивости экономического субъекта. 3. Анализ

- 3. 1. Анализ ликвидности и платежеспособности экономического субъекта

- 4. Финансовое состояние Экономическая категория, отражающая структуру собственного и заемного капитала, рациональность его размещения между различными видами

- 5. Анализ финансового состояния Финансовое состояние экономического субъекта принято анализировать как с позиций краткосрочной перспективы, оценивая показатели,

- 6. Ликвидность активов Под ликвидностью понимают способность какого-либо актива трансформироваться в денежные средства, а степень ликвидности определяется

- 7. Ликвидность баланса От ликвидности активов необходимо отличать ликвидность баланса, которая характеризует степень покрытия обязательств предприятия его

- 8. Агрегированный баланс для анализа ликвидности предприятия

- 9. Анализ ликвидности баланса предприятия Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени

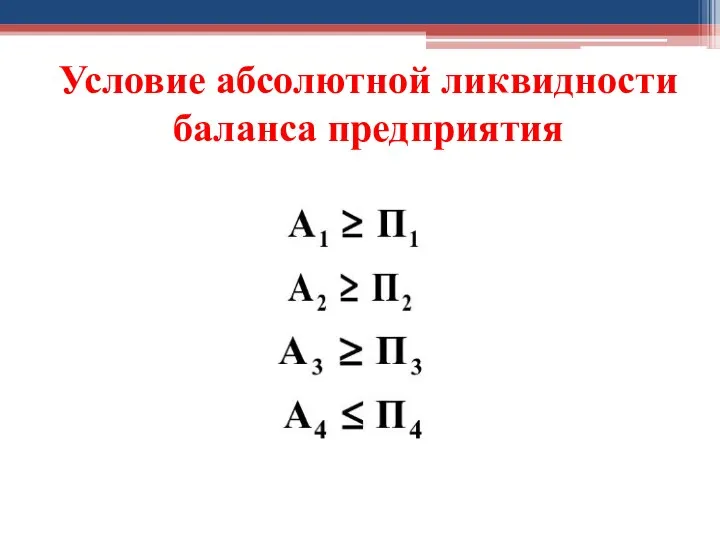

- 10. Условие абсолютной ликвидности баланса предприятия

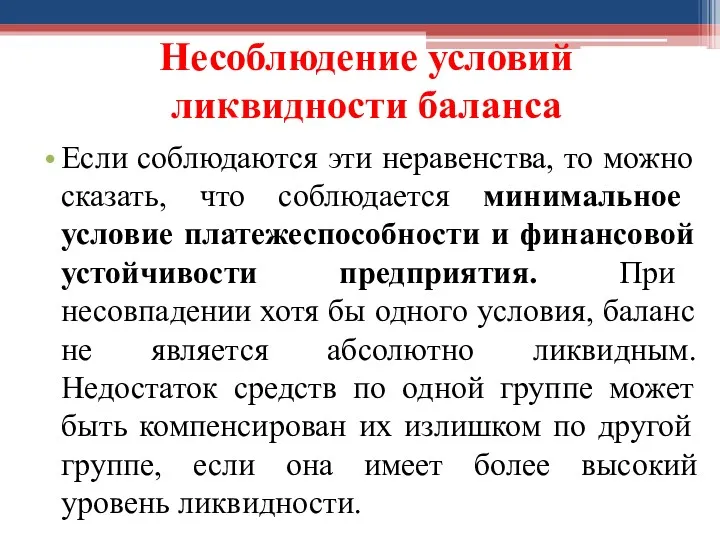

- 11. Несоблюдение условий ликвидности баланса Если соблюдаются эти неравенства, то можно сказать, что соблюдается минимальное условие платежеспособности

- 12. Типы состояния ликвидности баланса предприятия

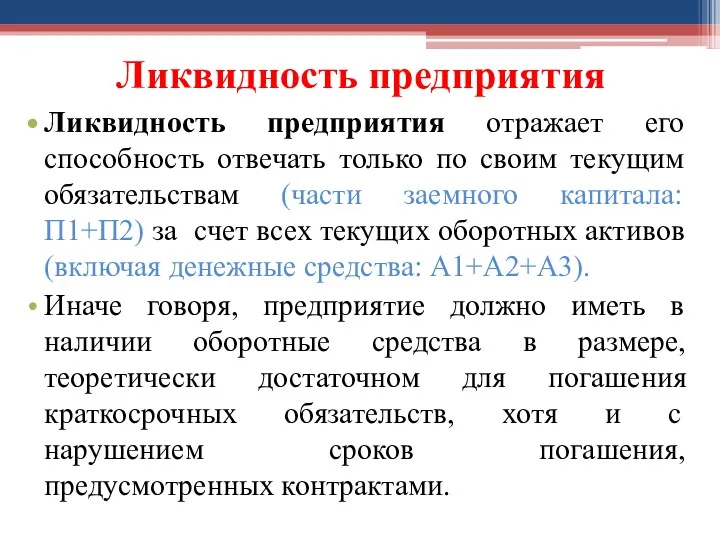

- 13. Ликвидность предприятия Ликвидность предприятия отражает его способность отвечать только по своим текущим обязательствам (части заемного капитала:

- 14. Задание: Укажите типы состояния ликвидности баланса предприятия

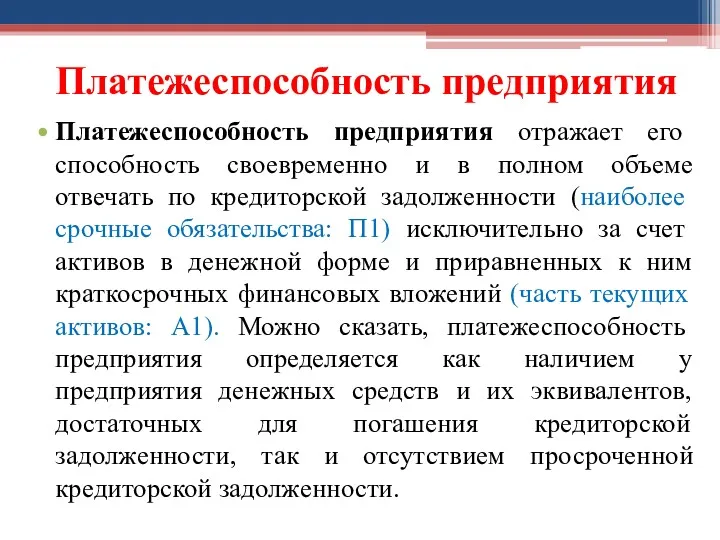

- 15. Платежеспособность предприятия Платежеспособность предприятия отражает его способность своевременно и в полном объеме отвечать по кредиторской задолженности

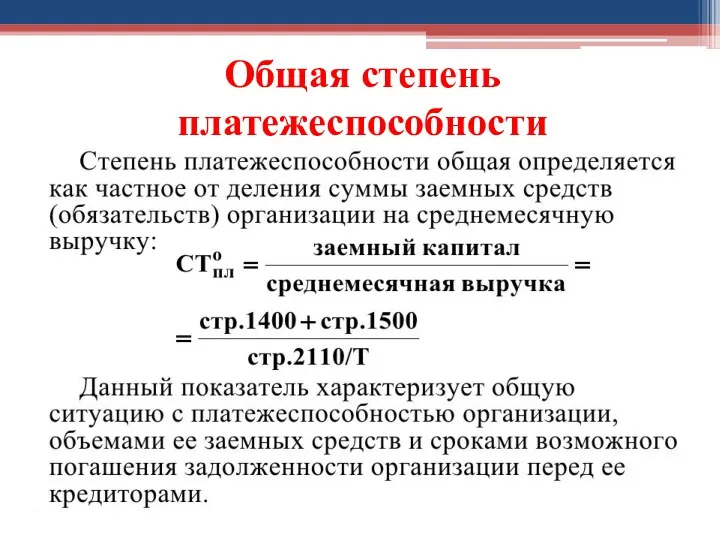

- 16. Общая степень платежеспособности

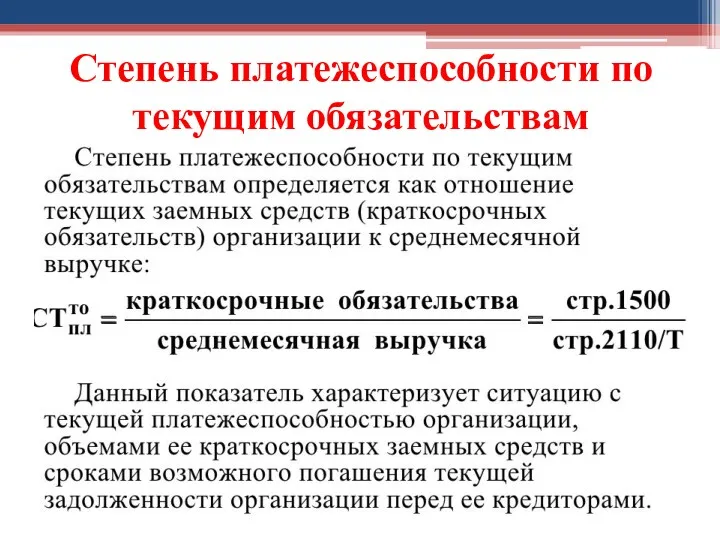

- 17. Степень платежеспособности по текущим обязательствам

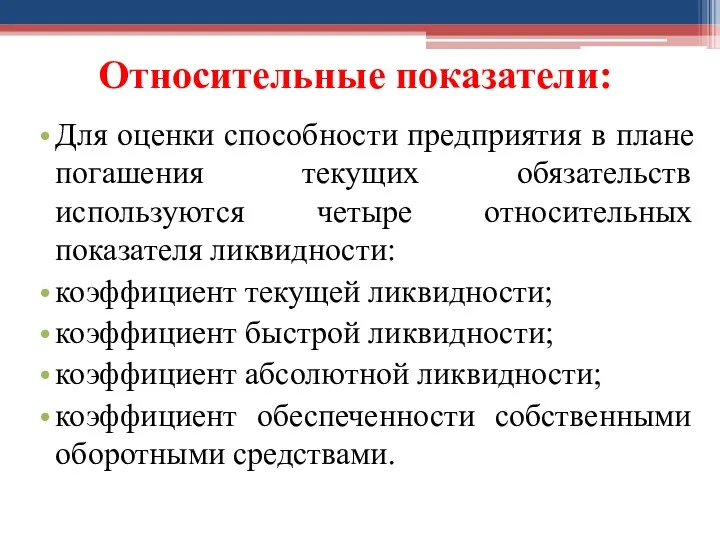

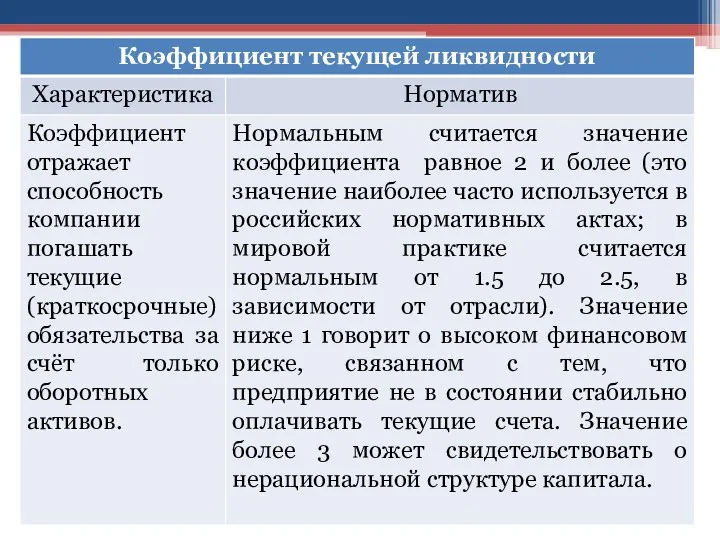

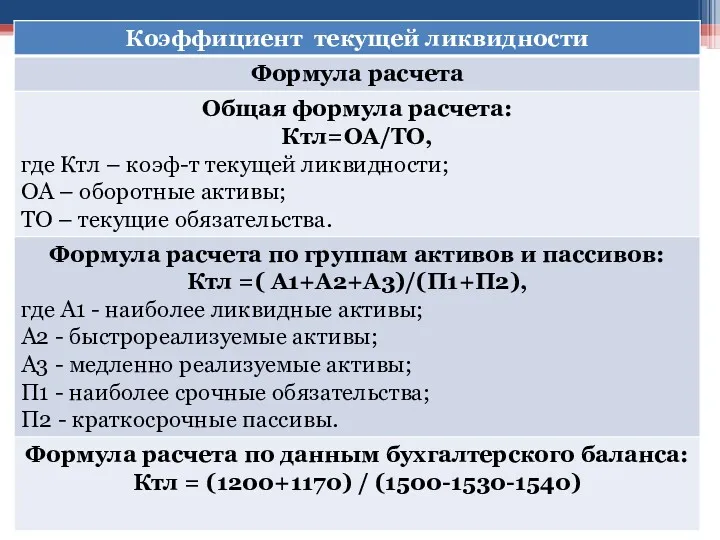

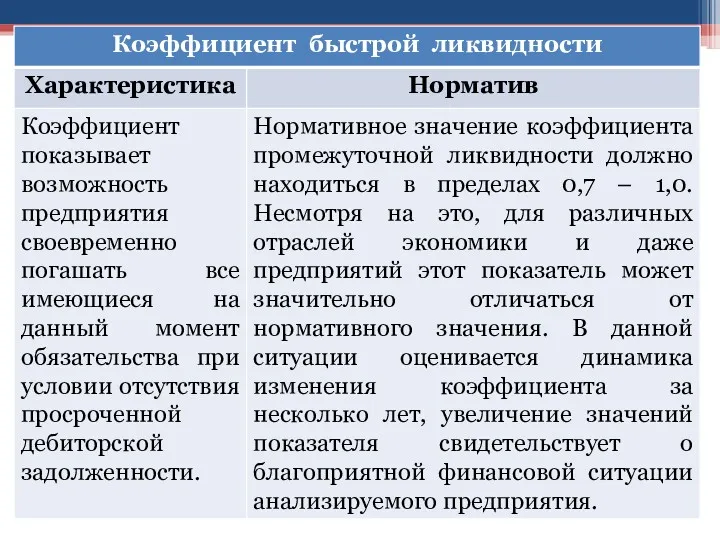

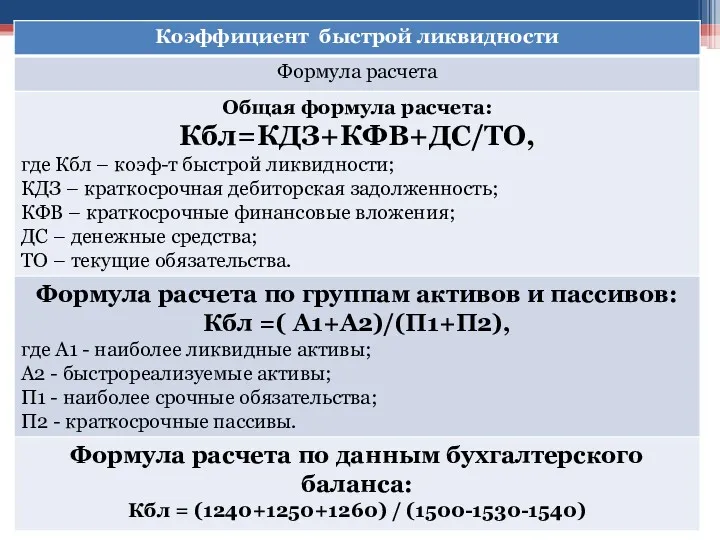

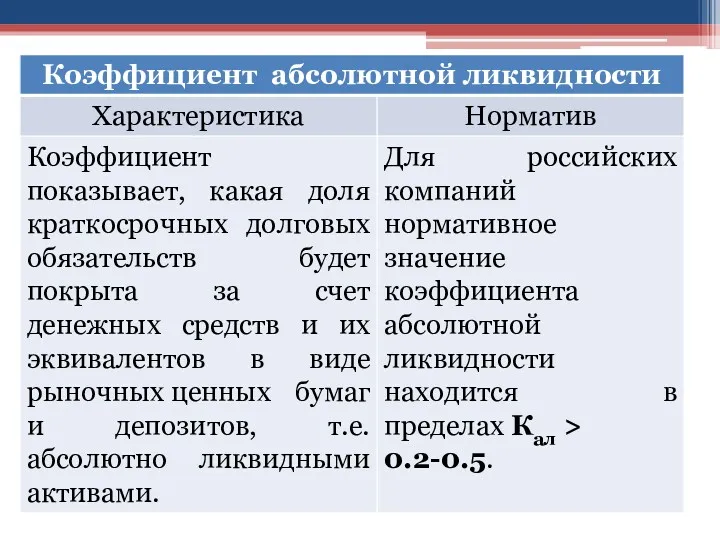

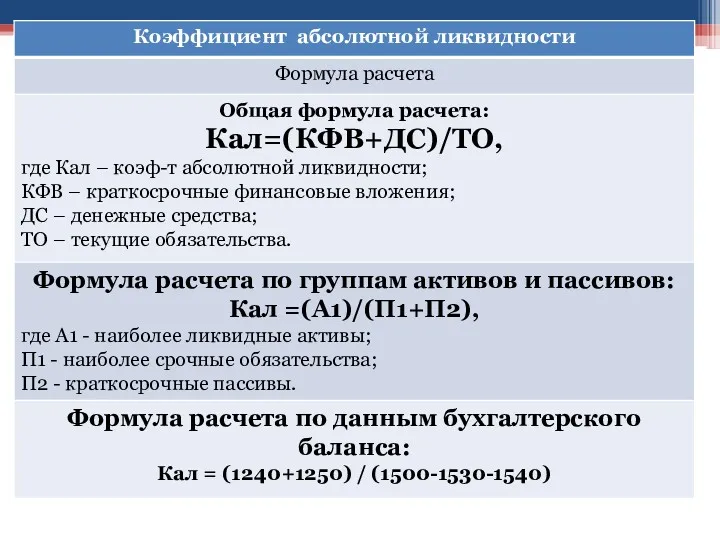

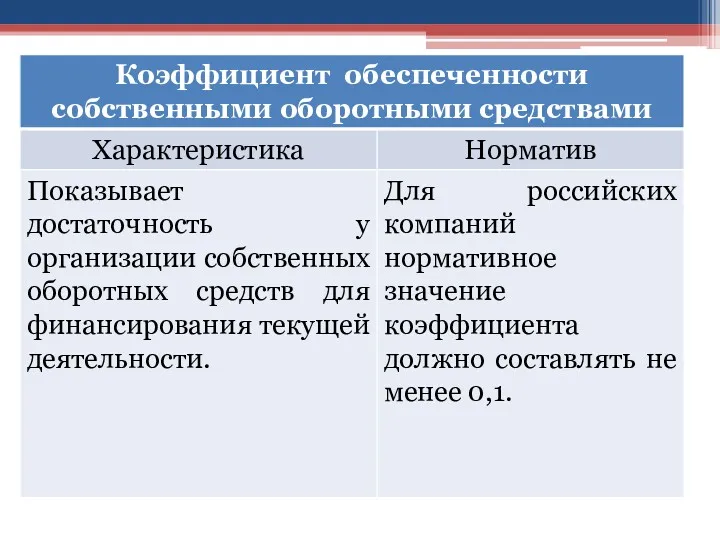

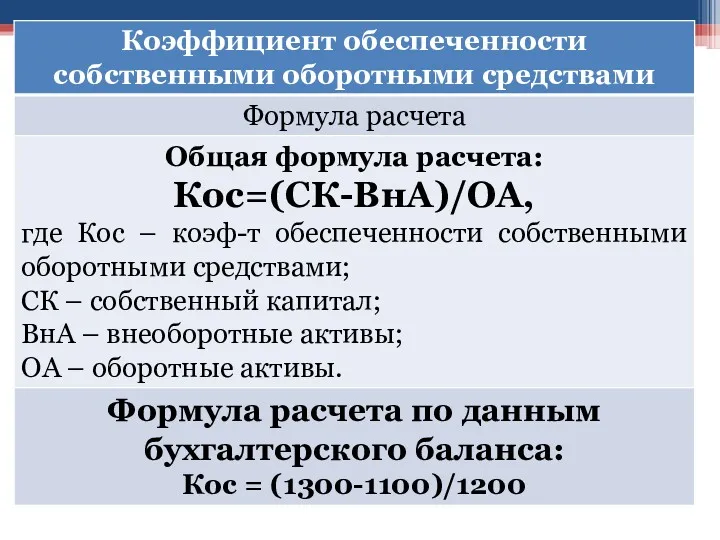

- 18. Относительные показатели: Для оценки способности предприятия в плане погашения текущих обязательств используются четыре относительных показателя ликвидности:

- 27. 2. Финансовая устойчивость экономического субъекта

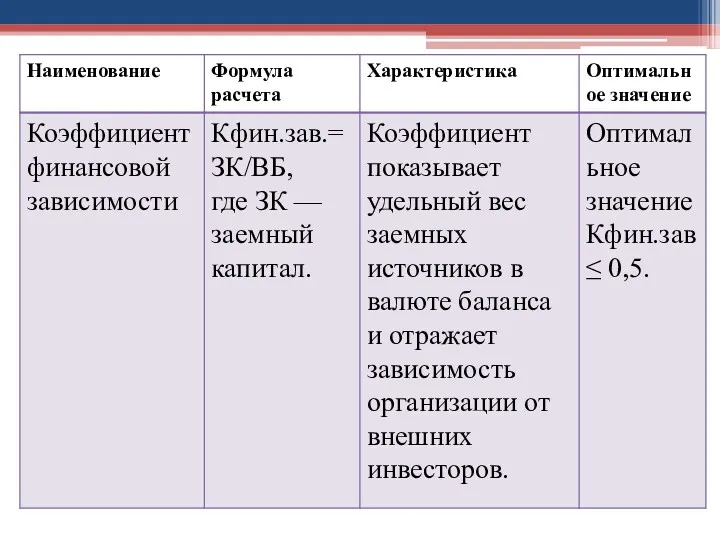

- 28. Финансовая устойчивость экономического субъекта характеризует стабильность финансового положения организации, которая обеспечивается высокой долей собственного капитала в

- 29. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности организации и во многом зависит от наличия у

- 30. В зависимости от соотношения запасов и обязательств их покрытия можно выделить четыре типа краткосрочной (текущей) финансовой

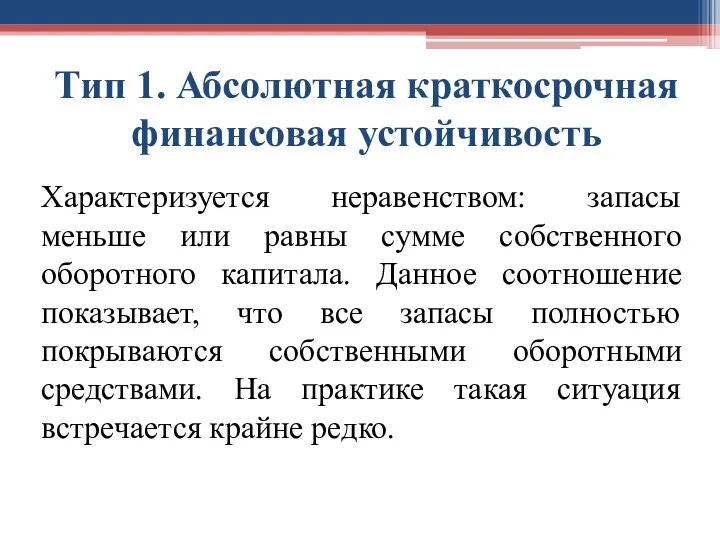

- 31. Тип 1. Абсолютная краткосрочная финансовая устойчивость Характеризуется неравенством: запасы меньше или равны сумме собственного оборотного капитала.

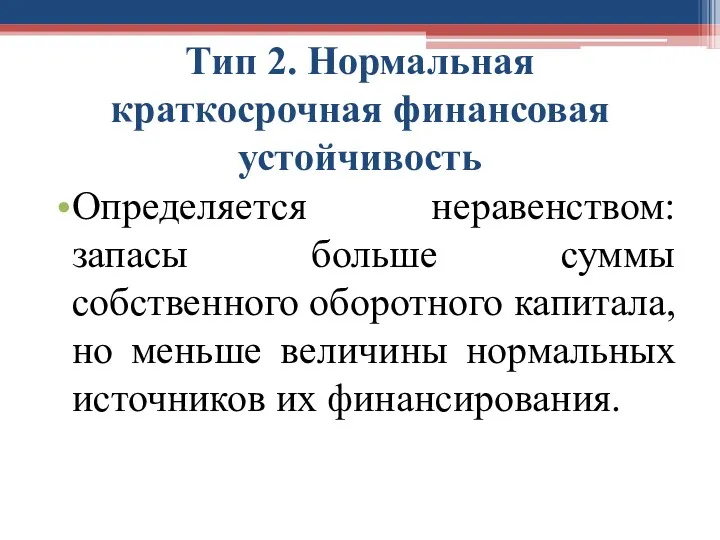

- 32. Тип 2. Нормальная краткосрочная финансовая устойчивость Определяется неравенством: запасы больше суммы собственного оборотного капитала, но меньше

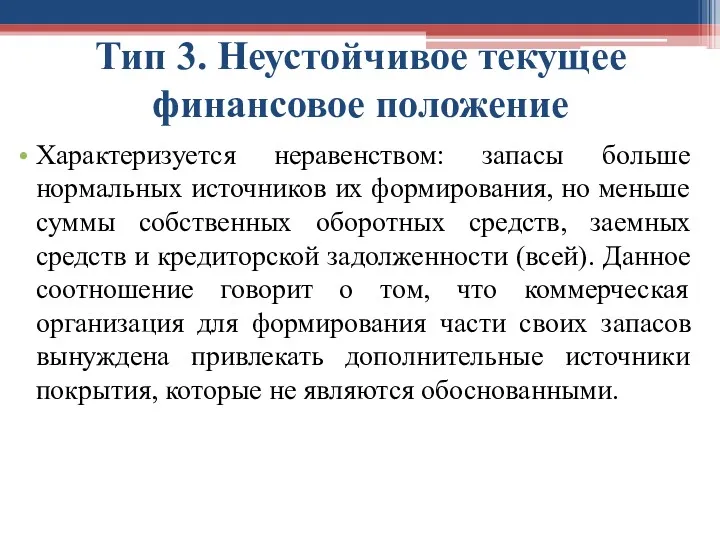

- 33. Тип 3. Неустойчивое текущее финансовое положение Характеризуется неравенством: запасы больше нормальных источников их формирования, но меньше

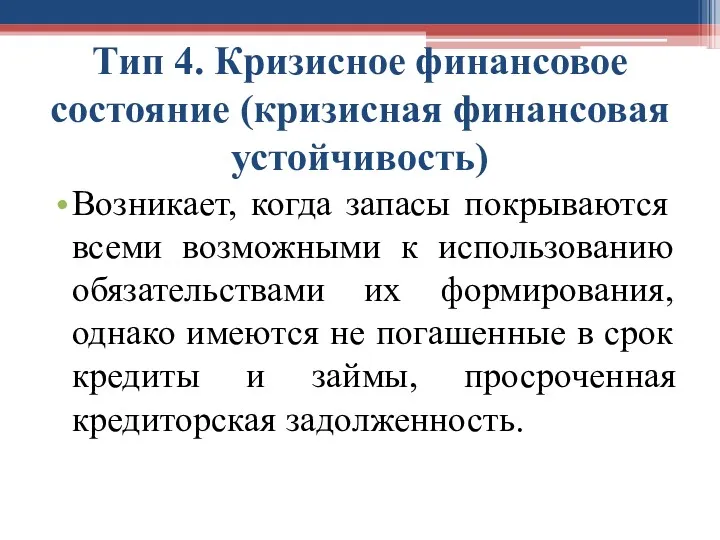

- 34. Тип 4. Кризисное финансовое состояние (кризисная финансовая устойчивость) Возникает, когда запасы покрываются всеми возможными к использованию

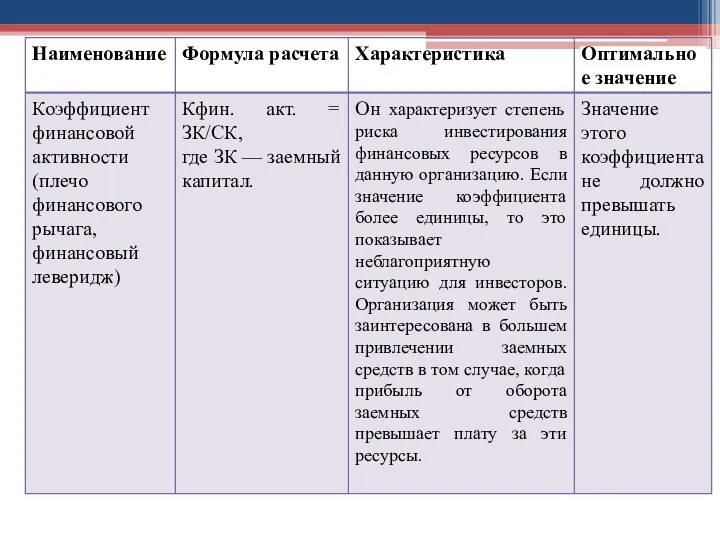

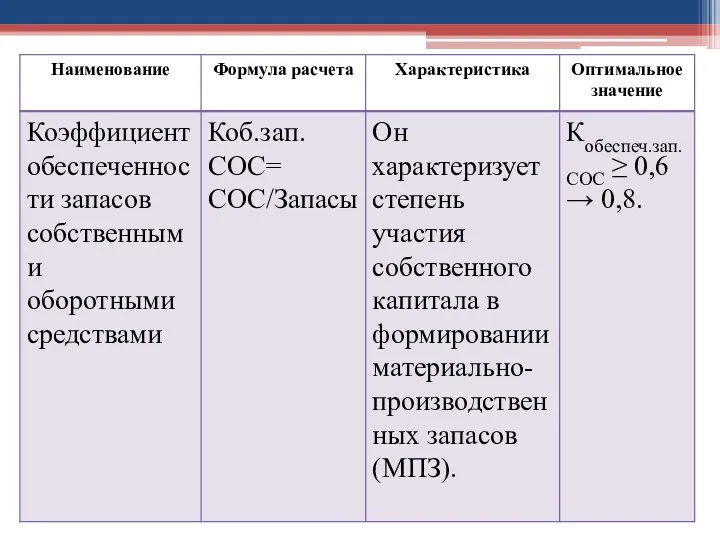

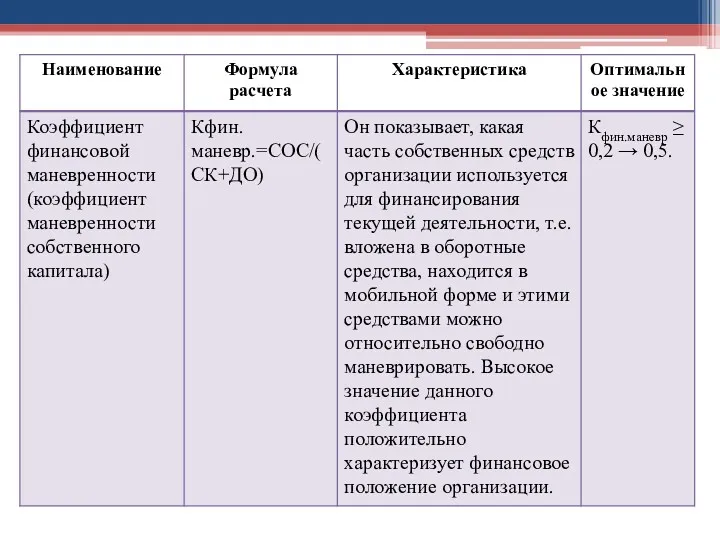

- 35. Анализ долгосрочной финансовой устойчивости ориентирован на оценку структуры капитала, поскольку именно соотношение собственных и заемных источников

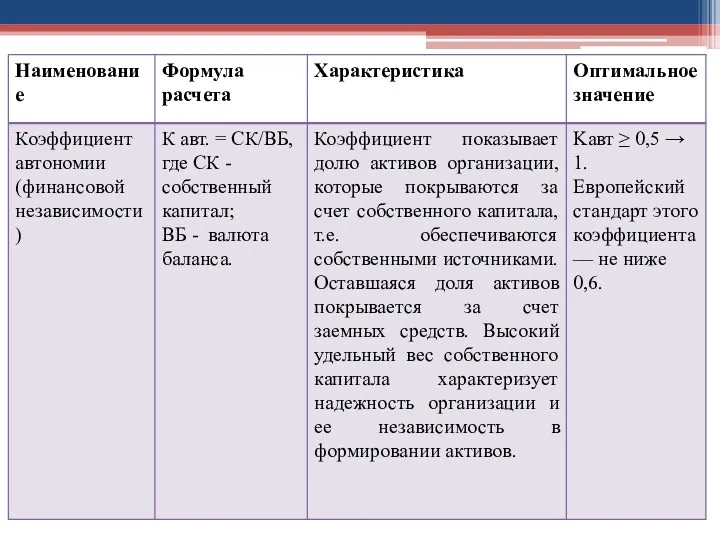

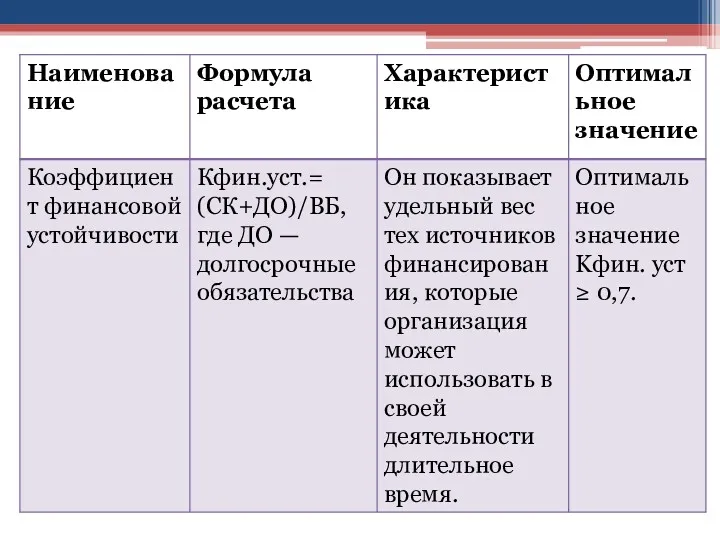

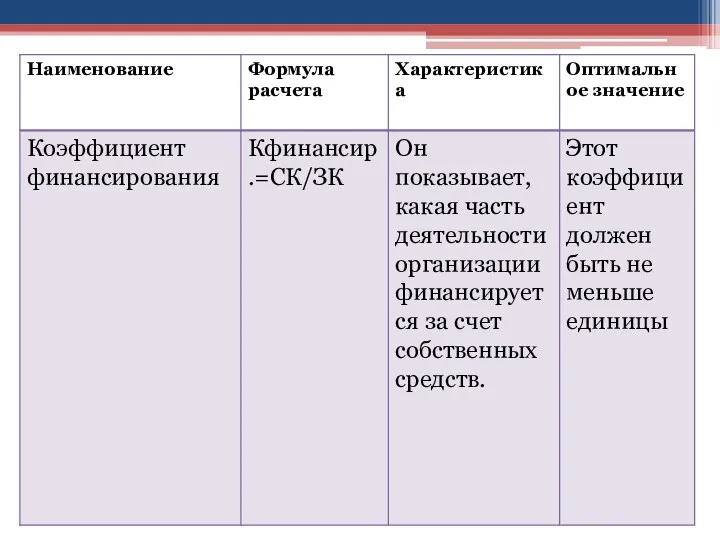

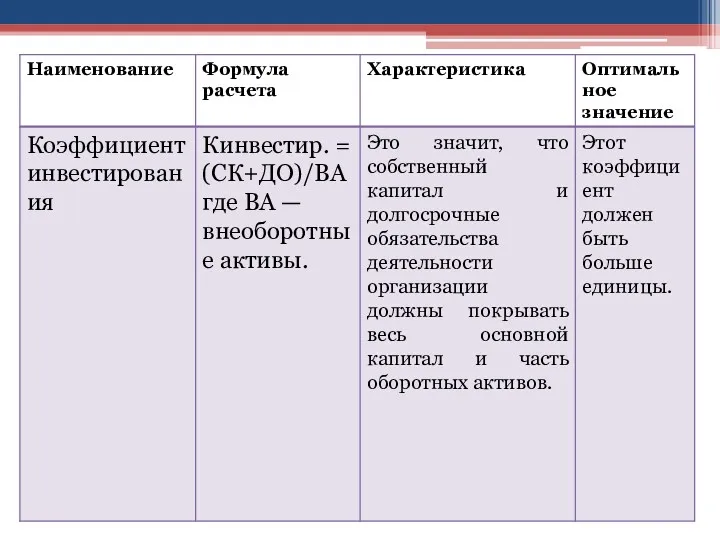

- 36. Финансовую устойчивость организации с позиций долгосрочной перспективы принято оценивать следующими коэффициентами:

- 45. 3. Анализ дебиторской и кредиторской задолженности

- 46. Для анализа дебиторской и кредиторской задолженности используются данные: бухгалтерского баланса, приложения к бухгалтерскому балансу, данные аналитического

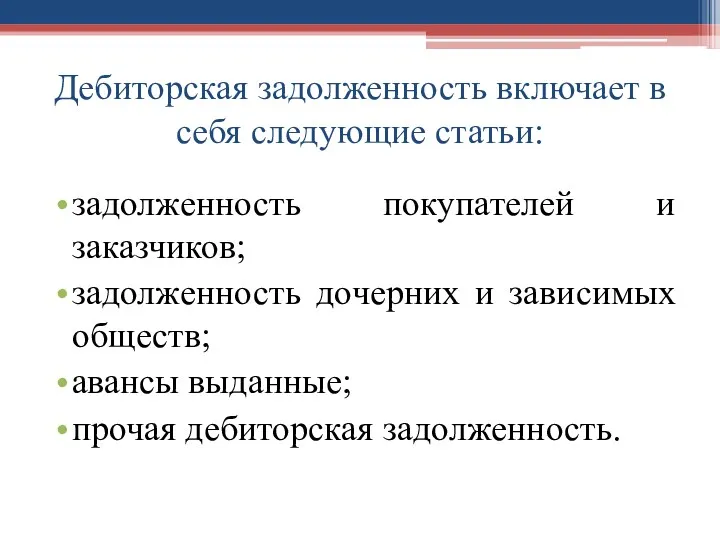

- 47. Дебиторская задолженность включает в себя следующие статьи: задолженность покупателей и заказчиков; задолженность дочерних и зависимых обществ;

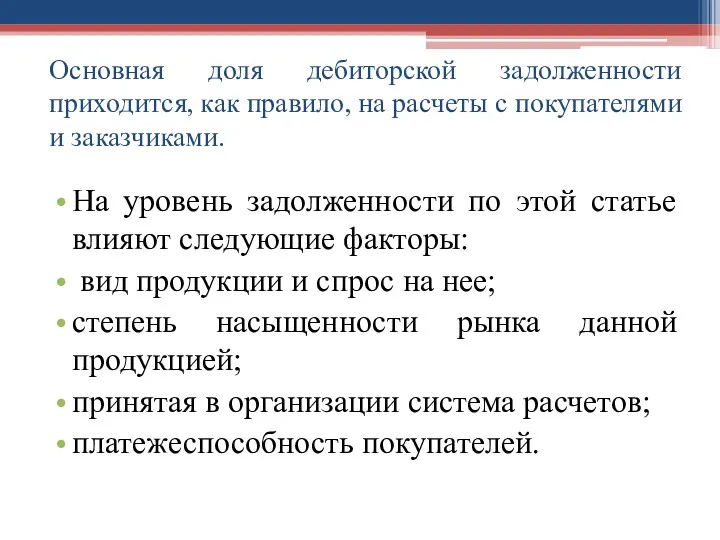

- 48. Основная доля дебиторской задолженности приходится, как правило, на расчеты с покупателями и заказчиками. На уровень задолженности

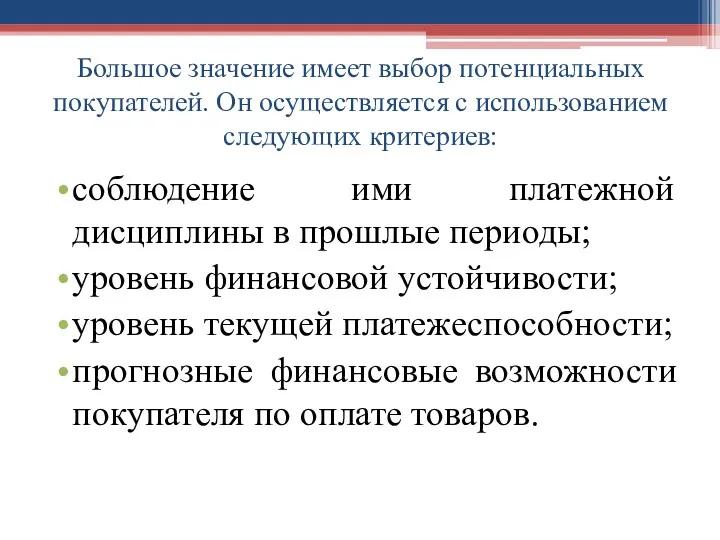

- 49. Большое значение имеет выбор потенциальных покупателей. Он осуществляется с использованием следующих критериев: соблюдение ими платежной дисциплины

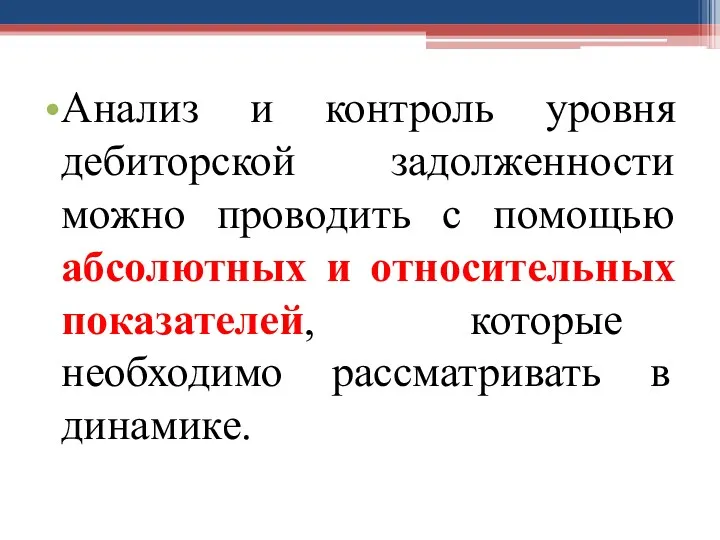

- 50. Анализ и контроль уровня дебиторской задолженности можно проводить с помощью абсолютных и относительных показателей, которые необходимо

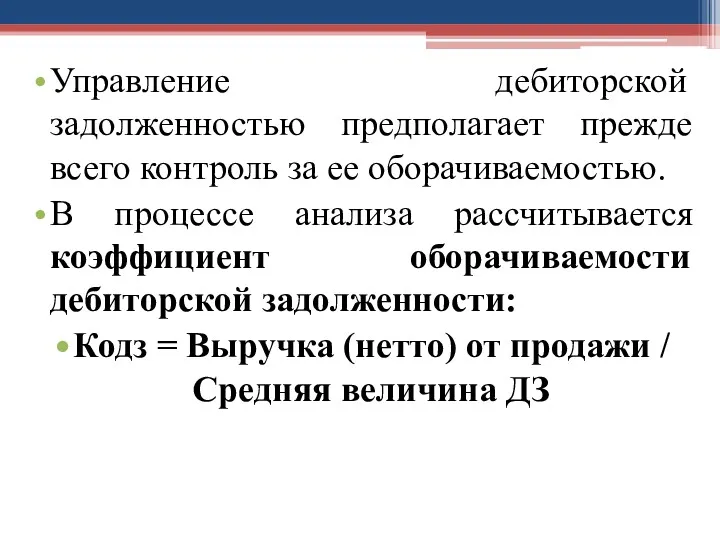

- 51. Управление дебиторской задолженностью предполагает прежде всего контроль за ее оборачиваемостью. В процессе анализа рассчитывается коэффициент оборачиваемости

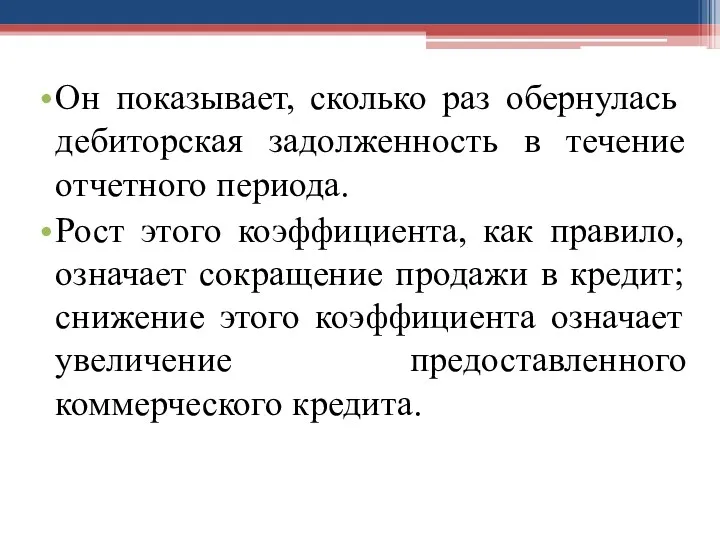

- 52. Он показывает, сколько раз обернулась дебиторская задолженность в течение отчетного периода. Рост этого коэффициента, как правило,

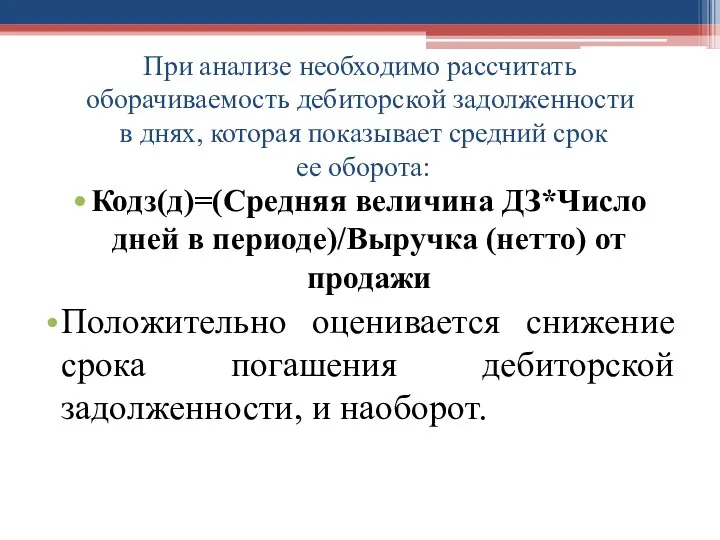

- 53. При анализе необходимо рассчитать оборачиваемость дебиторской задолженности в днях, которая показывает средний срок ее оборота: Кодз(д)=(Средняя

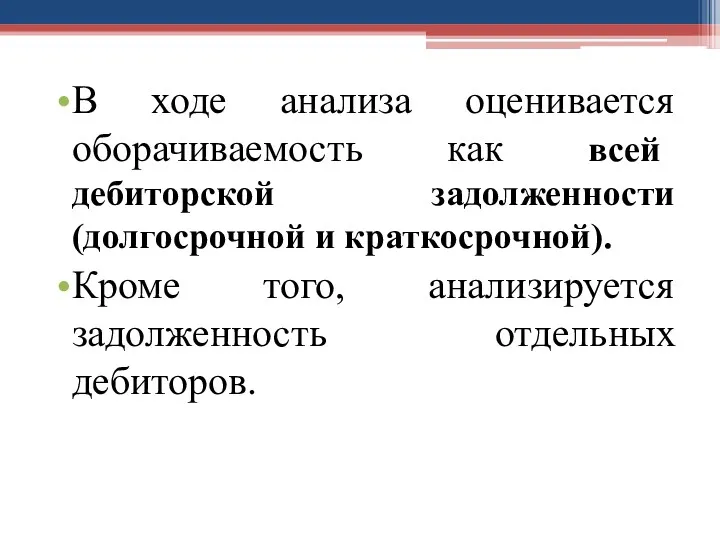

- 54. В ходе анализа оценивается оборачиваемость как всей дебиторской задолженности (долгосрочной и краткосрочной). Кроме того, анализируется задолженность

- 55. Дебиторская задолженность представляет собой иммобилизацию, т.е. отвлечение из хозяйственного оборота собственных средств, что влечет за собой

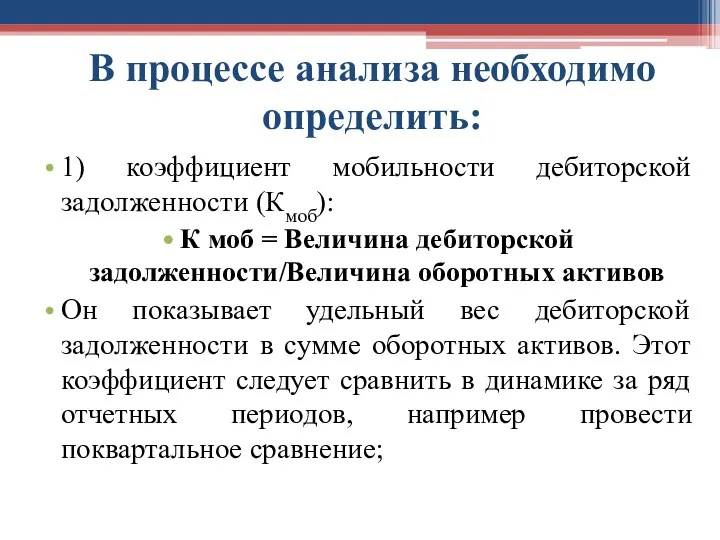

- 56. В процессе анализа необходимо определить: 1) коэффициент мобильности дебиторской задолженности (Кмоб): К моб = Величина дебиторской

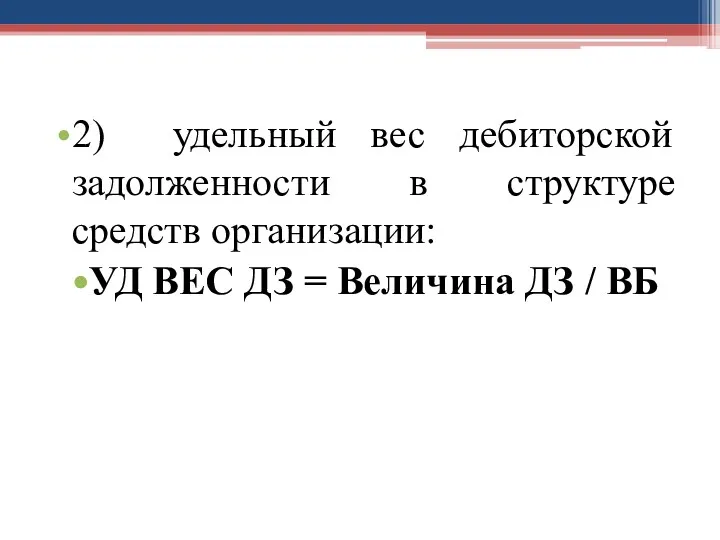

- 57. 2) удельный вес дебиторской задолженности в структуре средств организации: УД ВЕС ДЗ = Величина ДЗ /

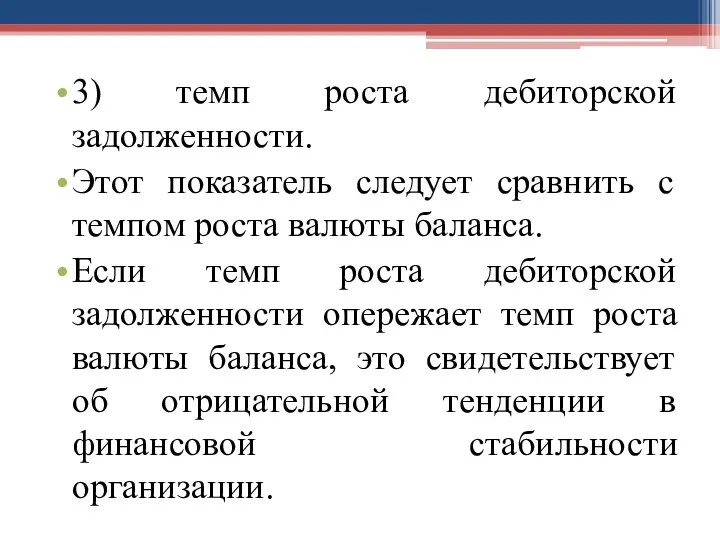

- 58. 3) темп роста дебиторской задолженности. Этот показатель следует сравнить с темпом роста валюты баланса. Если темп

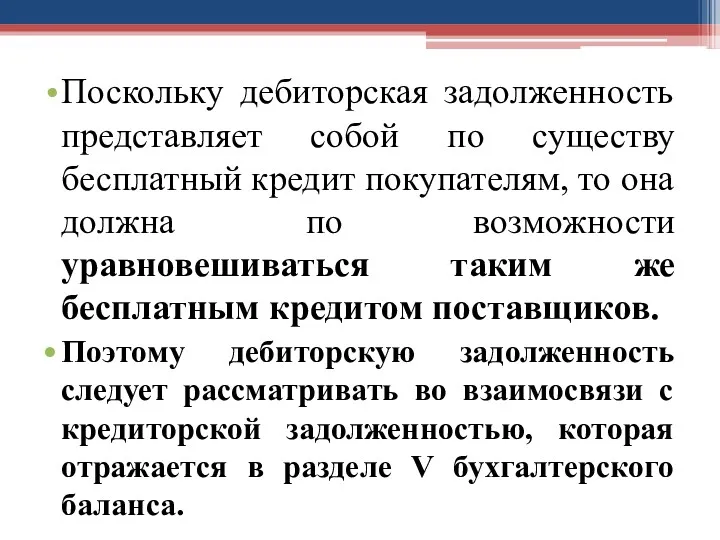

- 59. Поскольку дебиторская задолженность представляет собой по существу бесплатный кредит покупателям, то она должна по возможности уравновешиваться

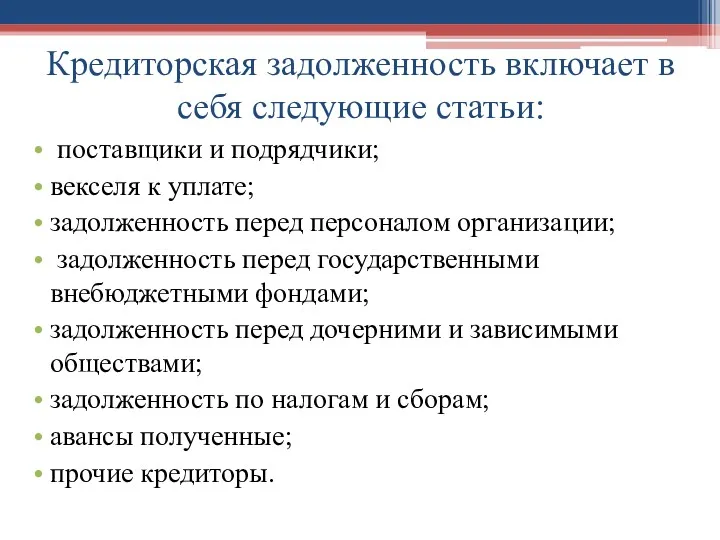

- 60. Кредиторская задолженность включает в себя следующие статьи: поставщики и подрядчики; векселя к уплате; задолженность перед персоналом

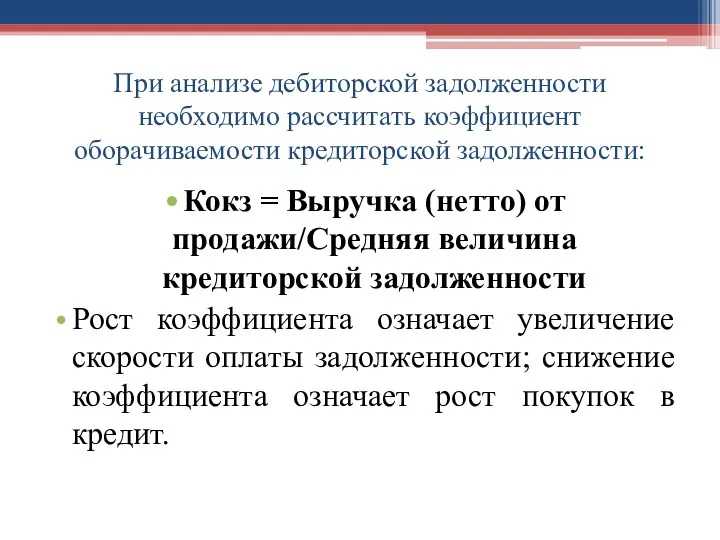

- 61. При анализе дебиторской задолженности необходимо рассчитать коэффициент оборачиваемости кредиторской задолженности: Кокз = Выручка (нетто) от продажи/Средняя

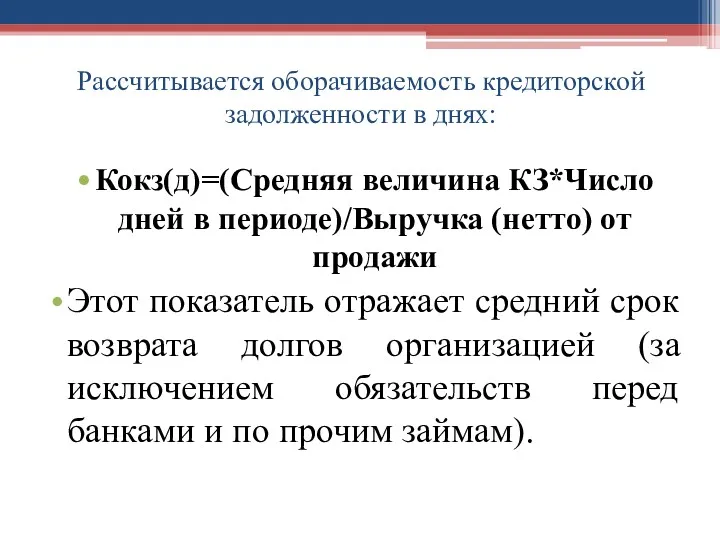

- 62. Рассчитывается оборачиваемость кредиторской задолженности в днях: Кокз(д)=(Средняя величина КЗ*Число дней в периоде)/Выручка (нетто) от продажи Этот

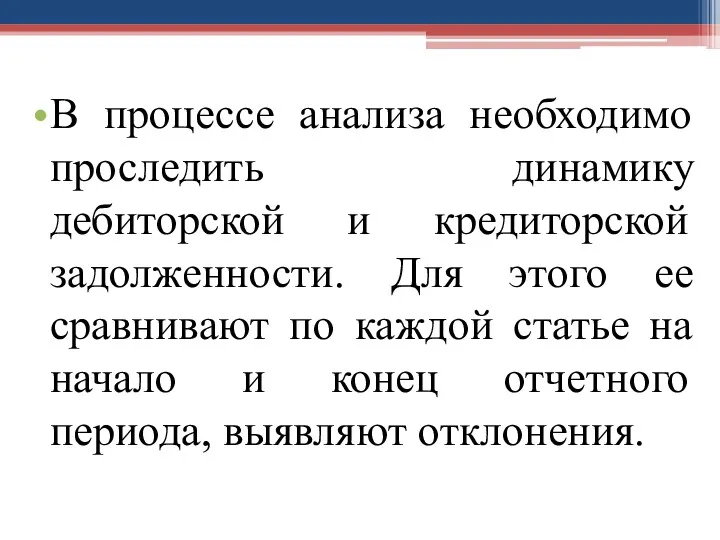

- 63. В процессе анализа необходимо проследить динамику дебиторской и кредиторской задолженности. Для этого ее сравнивают по каждой

- 64. В идеале не должно быть больших расхождений между дебиторской и кредиторской задолженностью, так как за счет

- 66. Скачать презентацию

Вопросы:

1. Анализ ликвидности и платежеспособности экономического субъекта.

2. Анализ финансовой устойчивости экономического

Вопросы:

1. Анализ ликвидности и платежеспособности экономического субъекта.

2. Анализ финансовой устойчивости экономического

1. Анализ ликвидности и платежеспособности экономического субъекта

1. Анализ ликвидности и платежеспособности экономического субъекта

Финансовое состояние

Экономическая категория, отражающая структуру собственного и заемного капитала, рациональность его

Финансовое состояние

Экономическая категория, отражающая структуру собственного и заемного капитала, рациональность его

Анализ финансового состояния

Финансовое состояние экономического субъекта принято анализировать как с позиций

Анализ финансового состояния

Финансовое состояние экономического субъекта принято анализировать как с позиций

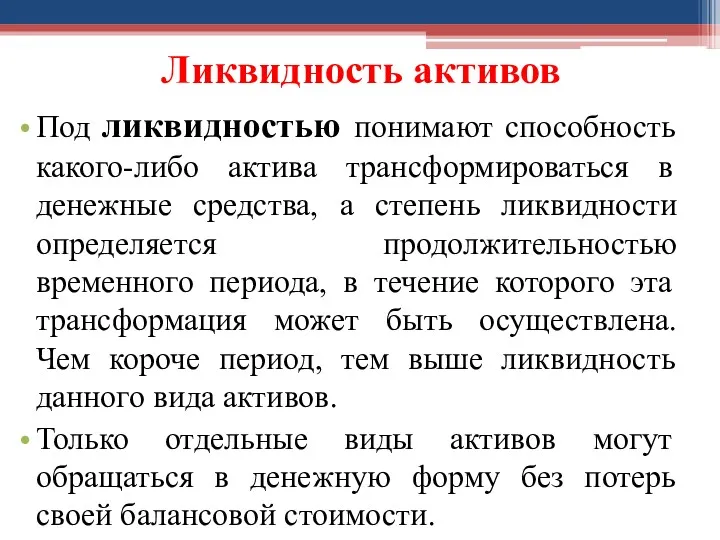

Ликвидность активов

Под ликвидностью понимают способность какого-либо актива трансформироваться в денежные средства,

Ликвидность активов

Под ликвидностью понимают способность какого-либо актива трансформироваться в денежные средства,

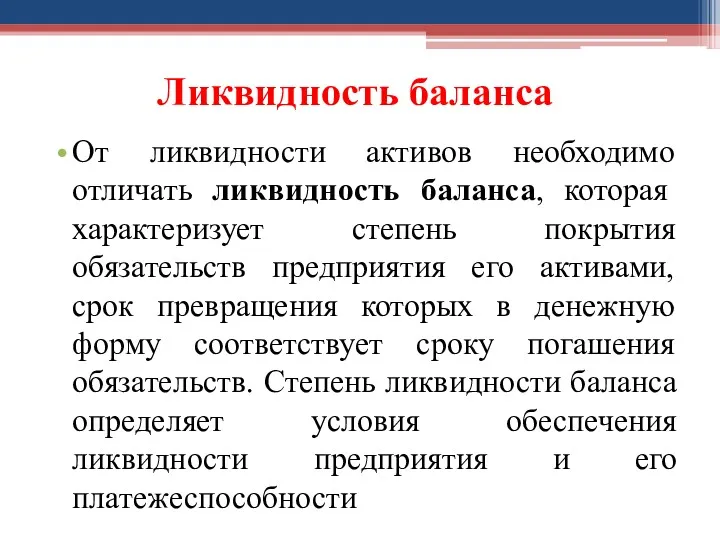

Ликвидность баланса

От ликвидности активов необходимо отличать ликвидность баланса, которая характеризует степень

Ликвидность баланса

От ликвидности активов необходимо отличать ликвидность баланса, которая характеризует степень

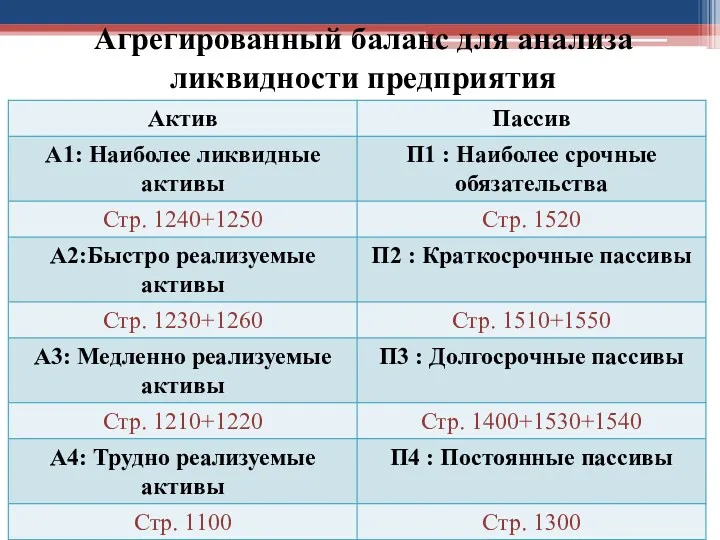

Агрегированный баланс для анализа ликвидности предприятия

Агрегированный баланс для анализа ликвидности предприятия

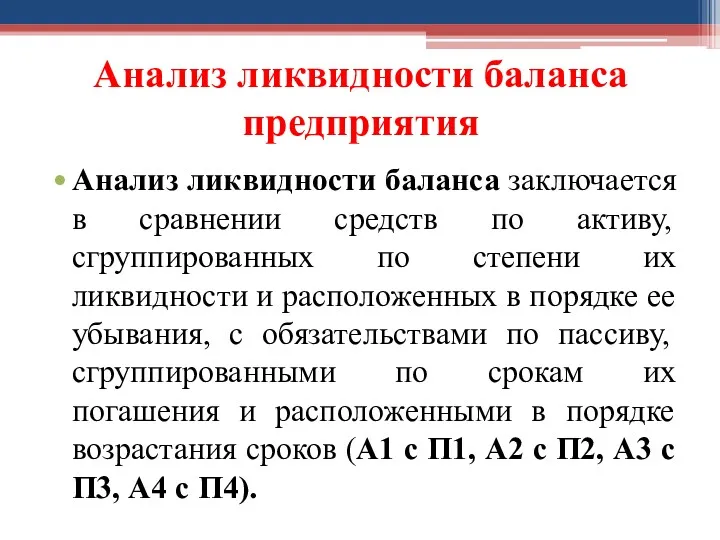

Анализ ликвидности баланса предприятия

Анализ ликвидности баланса заключается в сравнении средств по

Анализ ликвидности баланса предприятия

Анализ ликвидности баланса заключается в сравнении средств по

Условие абсолютной ликвидности баланса предприятия

Условие абсолютной ликвидности баланса предприятия

Несоблюдение условий ликвидности баланса

Если соблюдаются эти неравенства, то можно сказать, что

Несоблюдение условий ликвидности баланса

Если соблюдаются эти неравенства, то можно сказать, что

Типы состояния ликвидности баланса предприятия

Типы состояния ликвидности баланса предприятия

Ликвидность предприятия

Ликвидность предприятия отражает его способность отвечать только по своим

Ликвидность предприятия

Ликвидность предприятия отражает его способность отвечать только по своим

Задание:

Укажите типы состояния ликвидности баланса предприятия

Задание:

Укажите типы состояния ликвидности баланса предприятия

Платежеспособность предприятия

Платежеспособность предприятия отражает его способность своевременно и в полном объеме

Платежеспособность предприятия

Платежеспособность предприятия отражает его способность своевременно и в полном объеме

Общая степень платежеспособности

Общая степень платежеспособности

Степень платежеспособности по текущим обязательствам

Степень платежеспособности по текущим обязательствам

Относительные показатели:

Для оценки способности предприятия в плане погашения текущих обязательств используются

Относительные показатели:

Для оценки способности предприятия в плане погашения текущих обязательств используются

2. Финансовая устойчивость экономического субъекта

2. Финансовая устойчивость экономического субъекта

Финансовая устойчивость экономического субъекта характеризует стабильность финансового положения организации, которая обеспечивается

Финансовая устойчивость экономического субъекта характеризует стабильность финансового положения организации, которая обеспечивается

Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности организации и во

Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности организации и во

В зависимости от соотношения запасов и обязательств их покрытия можно выделить

В зависимости от соотношения запасов и обязательств их покрытия можно выделить

Тип 1. Абсолютная краткосрочная финансовая устойчивость

Характеризуется неравенством: запасы меньше или равны

Тип 1. Абсолютная краткосрочная финансовая устойчивость

Характеризуется неравенством: запасы меньше или равны

Тип 2. Нормальная краткосрочная финансовая устойчивость

Определяется неравенством: запасы больше суммы собственного

Тип 2. Нормальная краткосрочная финансовая устойчивость

Определяется неравенством: запасы больше суммы собственного

Тип 3. Неустойчивое текущее финансовое положение

Характеризуется неравенством: запасы больше нормальных источников

Тип 3. Неустойчивое текущее финансовое положение

Характеризуется неравенством: запасы больше нормальных источников

Тип 4. Кризисное финансовое состояние (кризисная финансовая устойчивость)

Возникает, когда запасы покрываются

Тип 4. Кризисное финансовое состояние (кризисная финансовая устойчивость)

Возникает, когда запасы покрываются

Анализ долгосрочной финансовой устойчивости ориентирован на оценку структуры капитала, поскольку именно

Анализ долгосрочной финансовой устойчивости ориентирован на оценку структуры капитала, поскольку именно

Финансовую устойчивость организации с позиций долгосрочной перспективы принято оценивать следующими коэффициентами:

Финансовую устойчивость организации с позиций долгосрочной перспективы принято оценивать следующими коэффициентами:

3. Анализ дебиторской и кредиторской задолженности

3. Анализ дебиторской и кредиторской задолженности

Для анализа дебиторской и кредиторской задолженности используются данные:

бухгалтерского баланса,

приложения

Для анализа дебиторской и кредиторской задолженности используются данные:

бухгалтерского баланса,

приложения

Дебиторская задолженность включает в себя следующие статьи:

задолженность покупателей и заказчиков;

задолженность

Дебиторская задолженность включает в себя следующие статьи:

задолженность покупателей и заказчиков;

задолженность

Основная доля дебиторской задолженности приходится, как правило, на расчеты с покупателями

Основная доля дебиторской задолженности приходится, как правило, на расчеты с покупателями

Большое значение имеет выбор потенциальных покупателей. Он осуществляется с использованием следующих

Большое значение имеет выбор потенциальных покупателей. Он осуществляется с использованием следующих

Анализ и контроль уровня дебиторской задолженности можно проводить с помощью абсолютных

Анализ и контроль уровня дебиторской задолженности можно проводить с помощью абсолютных

Управление дебиторской задолженностью предполагает прежде всего контроль за ее оборачиваемостью.

В

Управление дебиторской задолженностью предполагает прежде всего контроль за ее оборачиваемостью.

В

Он показывает, сколько раз обернулась дебиторская задолженность в течение отчетного периода.

Он показывает, сколько раз обернулась дебиторская задолженность в течение отчетного периода.

При анализе необходимо рассчитать оборачиваемость дебиторской задолженности

в днях, которая показывает

При анализе необходимо рассчитать оборачиваемость дебиторской задолженности в днях, которая показывает

В ходе анализа оценивается оборачиваемость как всей дебиторской задолженности (долгосрочной и

В ходе анализа оценивается оборачиваемость как всей дебиторской задолженности (долгосрочной и

Дебиторская задолженность представляет собой иммобилизацию, т.е. отвлечение из хозяйственного оборота собственных

Дебиторская задолженность представляет собой иммобилизацию, т.е. отвлечение из хозяйственного оборота собственных

В процессе анализа необходимо определить:

1) коэффициент мобильности дебиторской задолженности (Кмоб):

К моб

В процессе анализа необходимо определить:

1) коэффициент мобильности дебиторской задолженности (Кмоб):

К моб

2) удельный вес дебиторской задолженности в структуре средств организации:

УД ВЕС ДЗ

2) удельный вес дебиторской задолженности в структуре средств организации:

УД ВЕС ДЗ

3) темп роста дебиторской задолженности.

Этот показатель следует сравнить с темпом роста

3) темп роста дебиторской задолженности.

Этот показатель следует сравнить с темпом роста

Поскольку дебиторская задолженность представляет собой по существу бесплатный кредит покупателям, то

Поскольку дебиторская задолженность представляет собой по существу бесплатный кредит покупателям, то

Кредиторская задолженность включает в себя следующие статьи:

поставщики и подрядчики;

векселя к

Кредиторская задолженность включает в себя следующие статьи:

поставщики и подрядчики;

векселя к

При анализе дебиторской задолженности необходимо рассчитать коэффициент оборачиваемости кредиторской задолженности:

Кокз =

При анализе дебиторской задолженности необходимо рассчитать коэффициент оборачиваемости кредиторской задолженности:

Кокз =

Рассчитывается оборачиваемость кредиторской задолженности в днях:

Кокз(д)=(Средняя величина КЗ*Число дней в периоде)/Выручка

Рассчитывается оборачиваемость кредиторской задолженности в днях:

Кокз(д)=(Средняя величина КЗ*Число дней в периоде)/Выручка

В процессе анализа необходимо проследить динамику дебиторской и кредиторской задолженности. Для

В процессе анализа необходимо проследить динамику дебиторской и кредиторской задолженности. Для

В идеале не должно быть больших расхождений между дебиторской и кредиторской

В идеале не должно быть больших расхождений между дебиторской и кредиторской

Бюджет для граждан

Бюджет для граждан Организация и планирование контрольно-ревизионной работы

Организация и планирование контрольно-ревизионной работы Финансовые вычисления. Простые учетные ставки

Финансовые вычисления. Простые учетные ставки Финансово-правовые нормы и финансовые отношения

Финансово-правовые нормы и финансовые отношения Кредитные взаимоотношнения предприятий с коммерческими банками

Кредитные взаимоотношнения предприятий с коммерческими банками Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года

Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года Сущность и функции финансов

Сущность и функции финансов Бюджетная классификация

Бюджетная классификация Альфа-Банк

Альфа-Банк Финансовый контроль

Финансовый контроль Предварительные результаты государственной кадастровой оценки. Архангельская область

Предварительные результаты государственной кадастровой оценки. Архангельская область Проект, основные характеристики, виды проектов, участники, фазы проекта

Проект, основные характеристики, виды проектов, участники, фазы проекта Корпорация капиталының құны мен құрылымы

Корпорация капиталының құны мен құрылымы Инвентаризация на предприятии

Инвентаризация на предприятии Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) Сутність перестрахування та його класифікація

Сутність перестрахування та його класифікація Сущность и значение финансовых рынков в мировой экономике

Сущность и значение финансовых рынков в мировой экономике Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Факторинговые операции

Факторинговые операции Т.2 Бухгалтерский баланс

Т.2 Бухгалтерский баланс Қаржы құқығының ұғымы, пәні мен жүйесі

Қаржы құқығының ұғымы, пәні мен жүйесі Учет таможенных платежей при экспорте и импорте

Учет таможенных платежей при экспорте и импорте Ценообразование. Особенности учета затрат в сельскохозяйственном производстве

Ценообразование. Особенности учета затрат в сельскохозяйственном производстве Сущность и функции финансов. Трактовки понятия финансы

Сущность и функции финансов. Трактовки понятия финансы Государственная поддержка предпринимательства в Кировской области

Государственная поддержка предпринимательства в Кировской области Пенсионная реформа 2010 г

Пенсионная реформа 2010 г Основные риски. Условия и особенности страхования в растениеводстве

Основные риски. Условия и особенности страхования в растениеводстве Организация и порядок проведения финансового контроля. Тема 1.4

Организация и порядок проведения финансового контроля. Тема 1.4