- Финансовые вычисления. Простые учетные ставки

Содержание

- 2. Простые учетные ставки

- 3. Простые учетные ставки

- 4. Простые учетные ставки

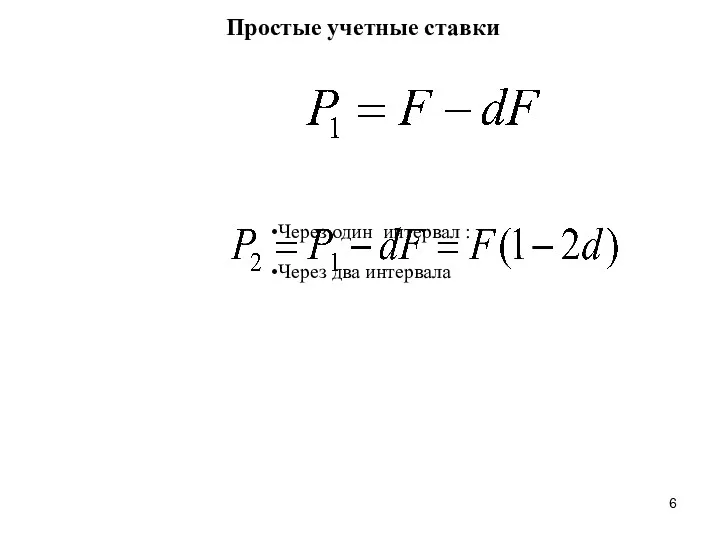

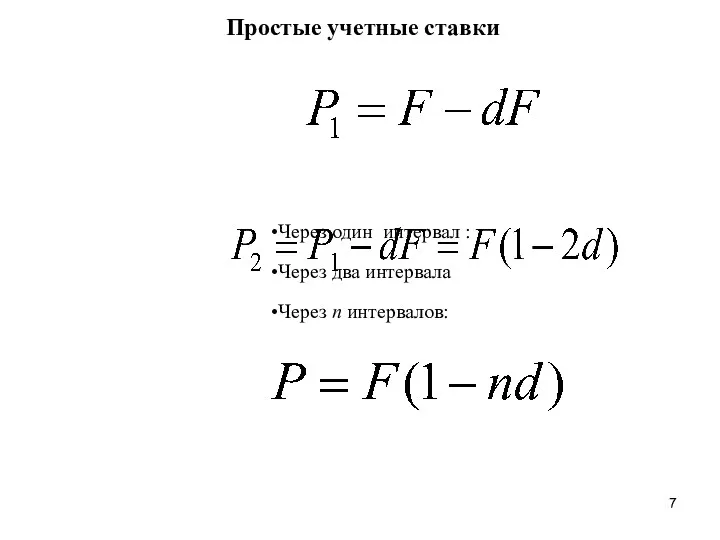

- 5. Простые учетные ставки Через один интервал : :

- 6. Простые учетные ставки Через один интервал : Через два интервала

- 7. Простые учетные ставки Через один интервал : Через два интервала Через n интервалов:

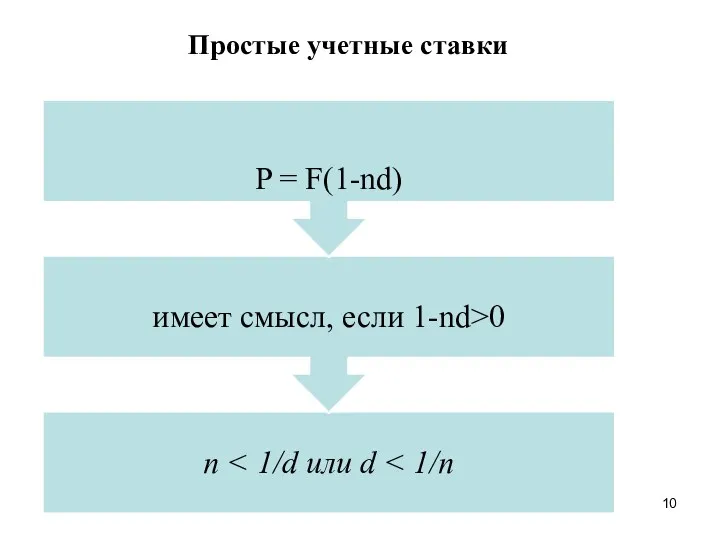

- 8. Простые учетные ставки

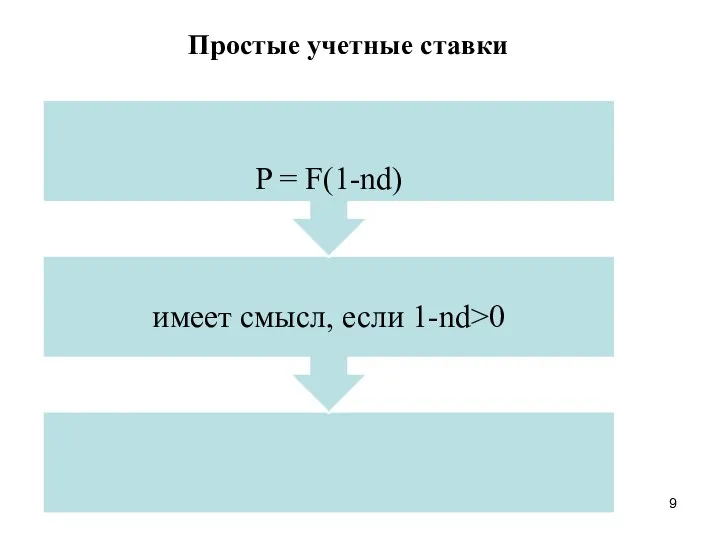

- 9. Простые учетные ставки

- 10. Простые учетные ставки

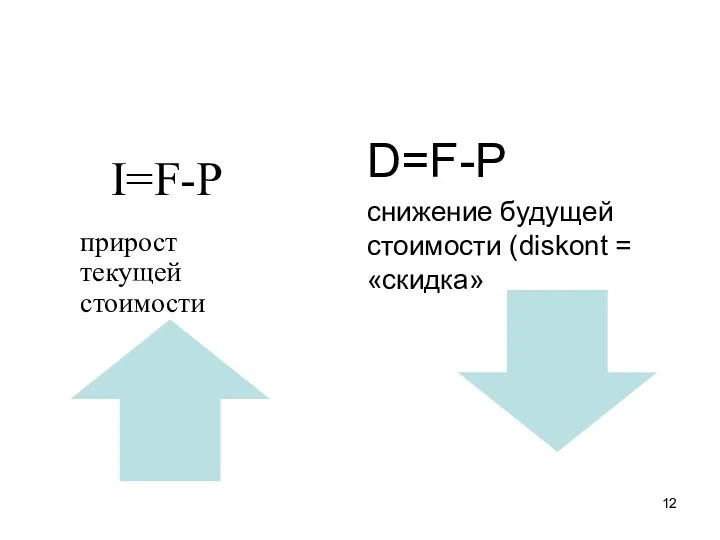

- 12. D=F-P снижение будущей стоимости (diskont = «скидка»

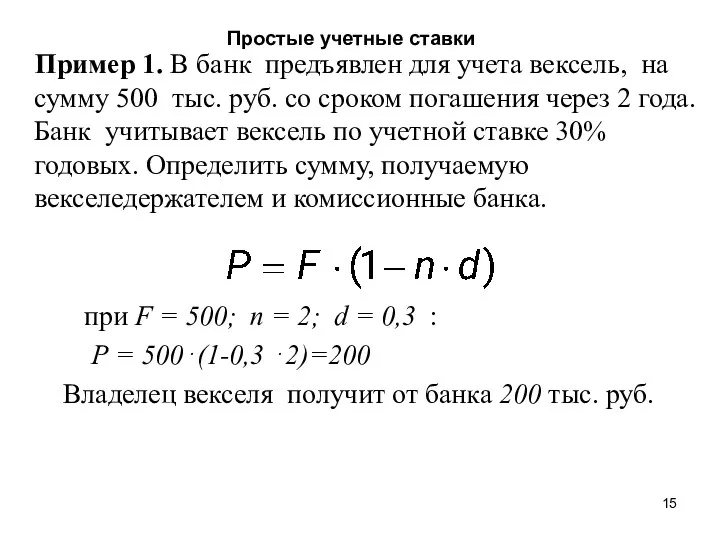

- 14. Простые учетные ставки Пример 1. В банк предъявлен для учета вексель, на сумму 500 тыс. руб.

- 15. Простые учетные ставки Пример 1. В банк предъявлен для учета вексель, на сумму 500 тыс. руб.

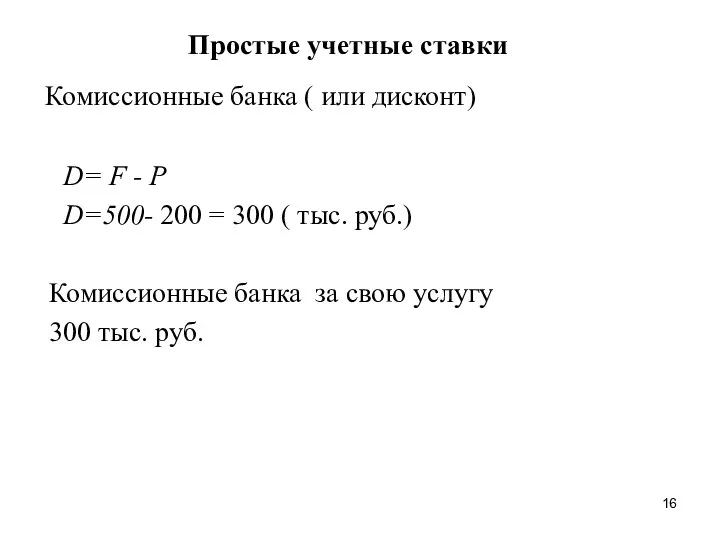

- 16. Простые учетные ставки Комиссионные банка ( или дисконт) D= F - P D=500- 200 = 300

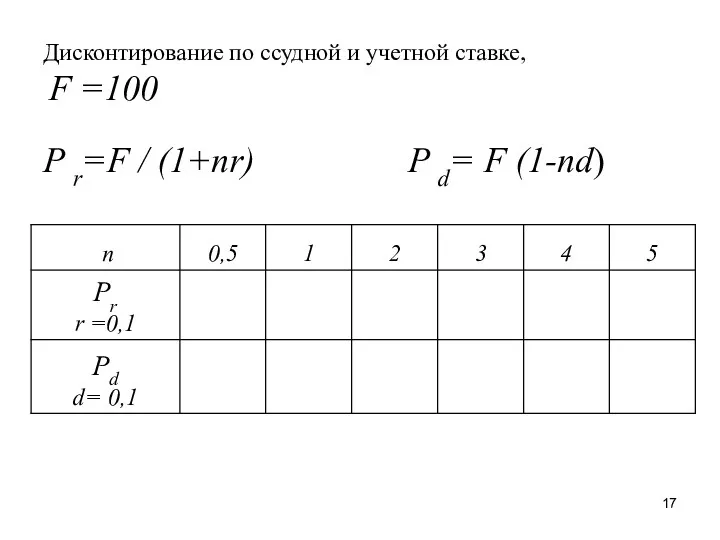

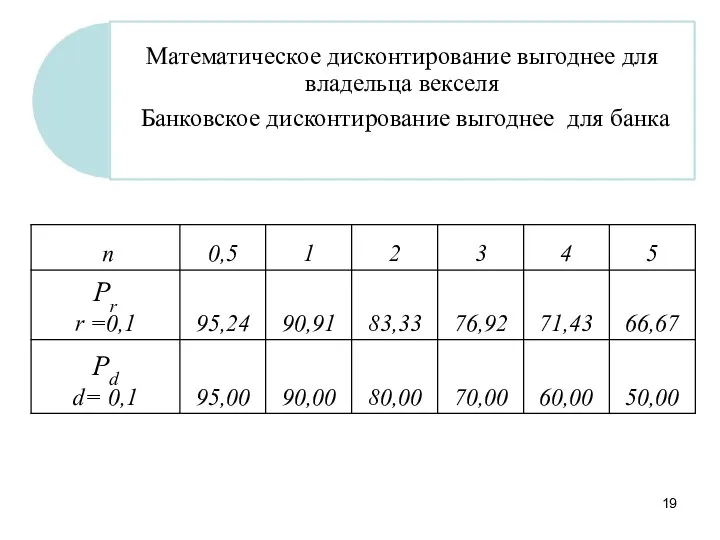

- 17. Дисконтирование по ссудной и учетной ставке, F =100 P r=F / (1+nr) P d= F (1-nd)

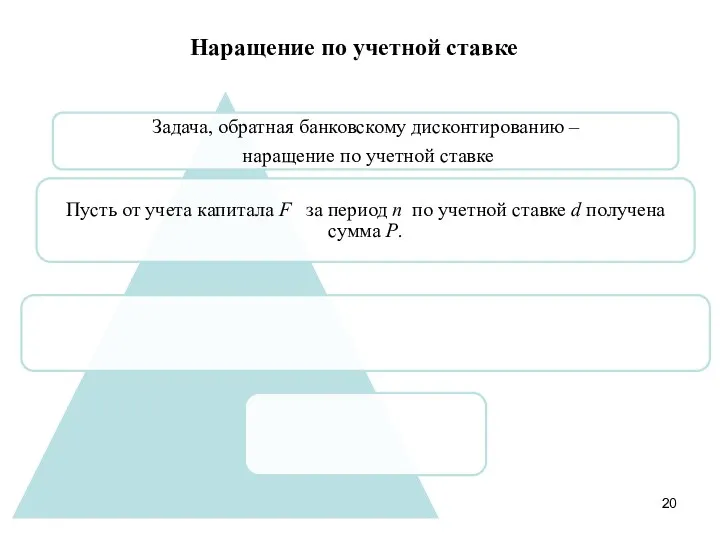

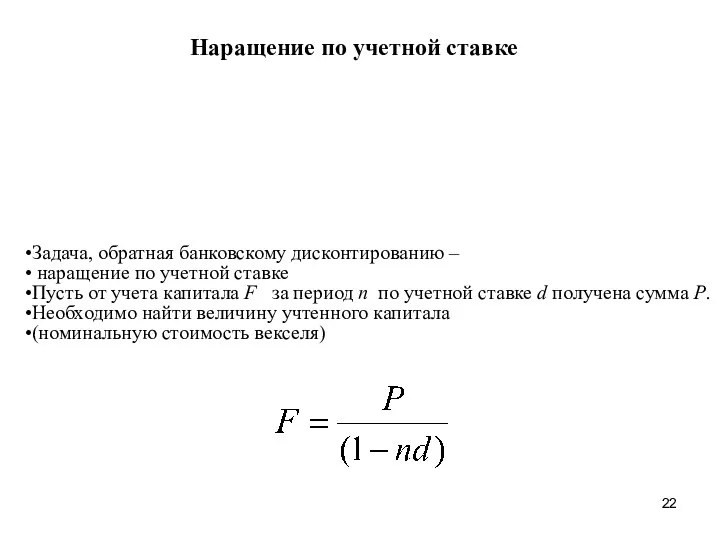

- 20. Наращение по учетной ставке

- 21. Наращение по учетной ставке

- 22. Наращение по учетной ставке Задача, обратная банковскому дисконтированию – наращение по учетной ставке Пусть от учета

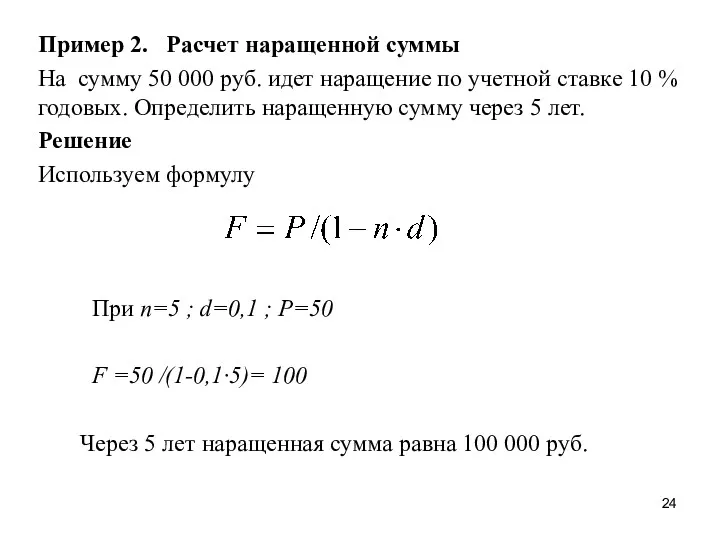

- 23. Пример 2. Расчет наращенной суммы На сумму 50 000 руб. идет наращение по учетной ставке 10

- 24. Пример 2. Расчет наращенной суммы На сумму 50 000 руб. идет наращение по учетной ставке 10

- 25. Наращение по ссудной и учетной ставке, Р =100 Fr =P(1+nr) F d =P / (1- nd)

- 28. Простые учетные ставки Множитель наращения K=1/(1-nd) Множитель дисконтирования K* = (1- nd)

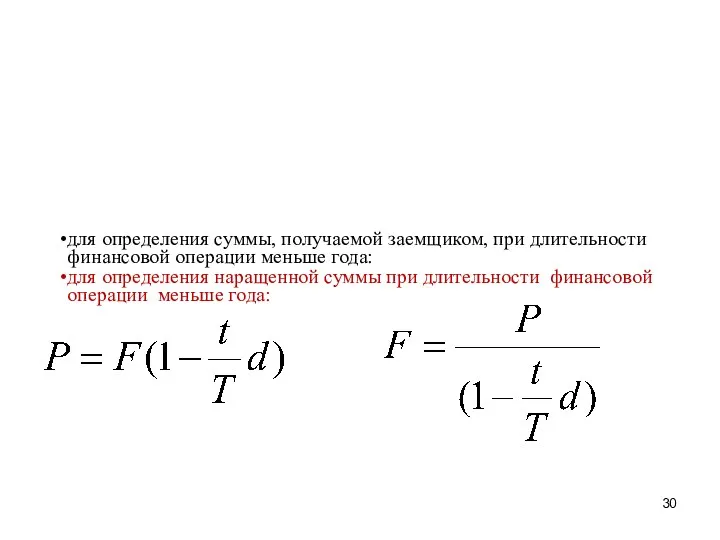

- 29. для определения суммы, получаемой заемщиком, при длительности финансовой операции меньше года:

- 30. для определения суммы, получаемой заемщиком, при длительности финансовой операции меньше года: для определения наращенной суммы при

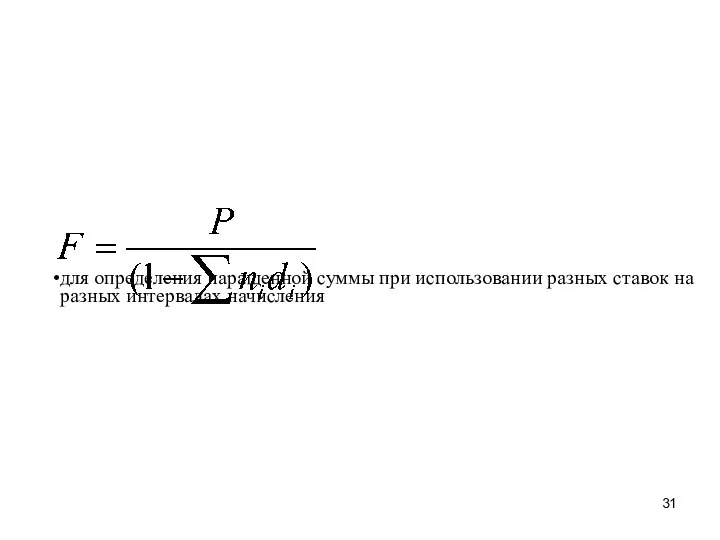

- 31. для определения наращенной суммы при использовании разных ставок на разных интервалах начисления

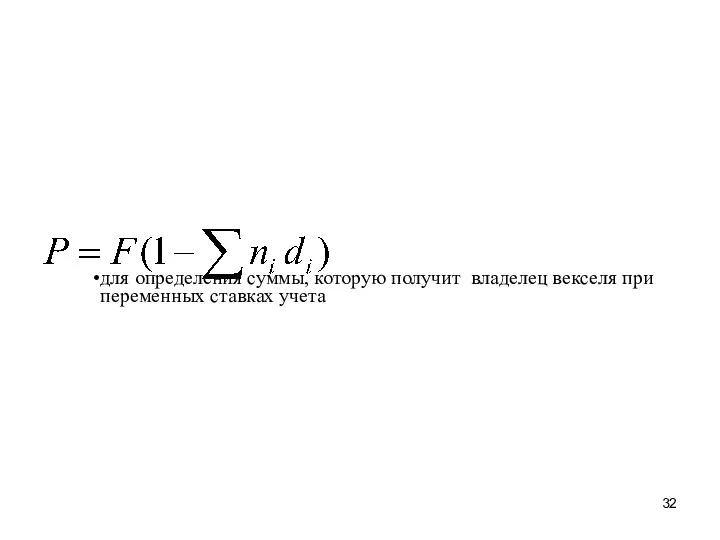

- 32. для определения суммы, которую получит владелец векселя при переменных ставках учета

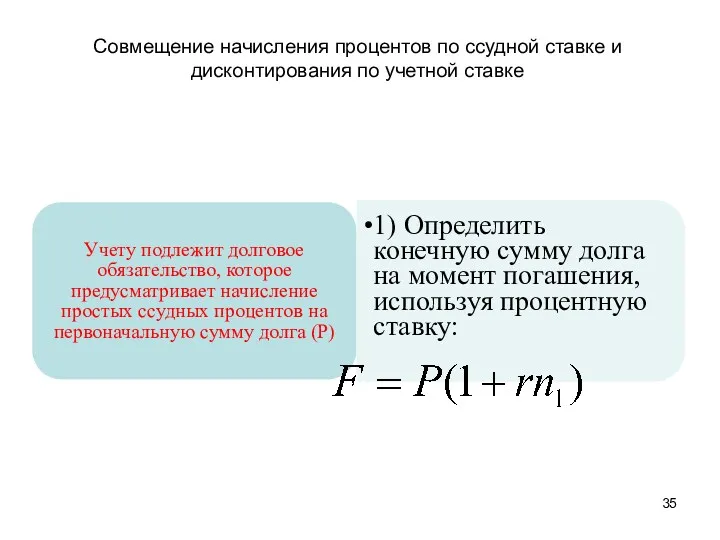

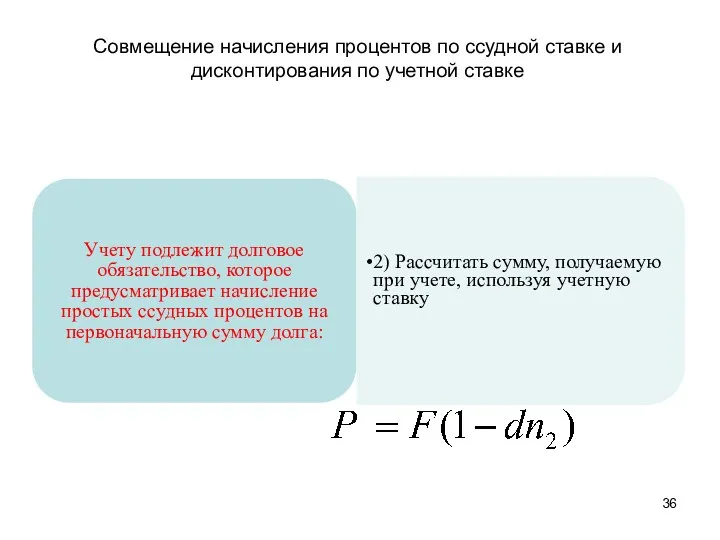

- 34. Совмещение начисления процентов по ссудной ставке и дисконтирования по учетной ставке

- 35. Совмещение начисления процентов по ссудной ставке и дисконтирования по учетной ставке Учету подлежит долговое обязательство, которое

- 36. Совмещение начисления процентов по ссудной ставке и дисконтирования по учетной ставке Учету подлежит долговое обязательство, которое

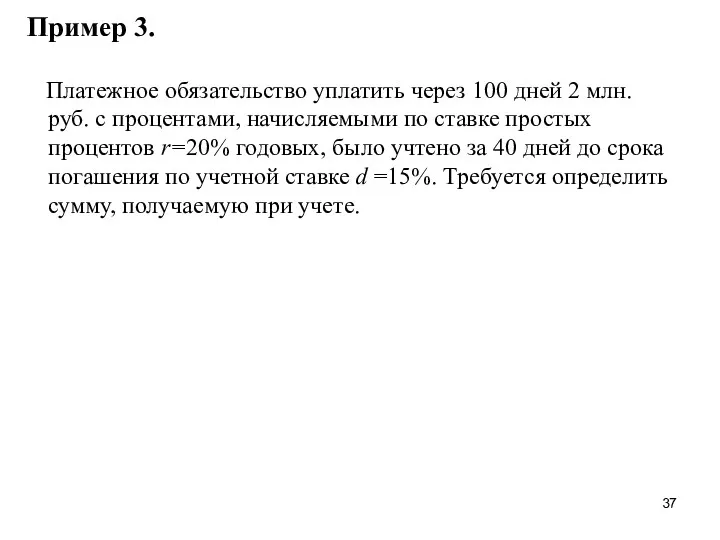

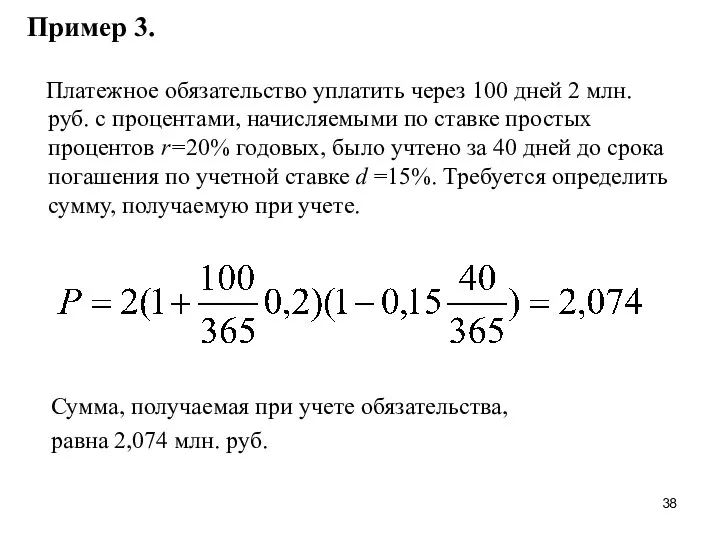

- 37. Пример 3. Платежное обязательство уплатить через 100 дней 2 млн. руб. с процентами, начисляемыми по ставке

- 38. Пример 3. Платежное обязательство уплатить через 100 дней 2 млн. руб. с процентами, начисляемыми по ставке

- 39. Пример 4. Определить доходность операции для кредитора, если он предоставил ссуду в размере 2 млн. руб.

- 41. Скачать презентацию

Простые учетные ставки

Простые учетные ставки

Простые учетные ставки

Простые учетные ставки

Простые учетные ставки

Простые учетные ставки

Простые учетные ставки

Через один интервал :

:

Простые учетные ставки

Через один интервал :

:

Простые учетные ставки

Через один интервал :

Через два интервала

Простые учетные ставки

Через один интервал :

Через два интервала

Простые учетные ставки

Через один интервал :

Через два интервала

Через n интервалов:

Простые учетные ставки

Через один интервал :

Через два интервала

Через n интервалов:

Простые учетные ставки

Простые учетные ставки

Простые учетные ставки

Простые учетные ставки

Простые учетные ставки

Простые учетные ставки

D=F-P

снижение будущей стоимости (diskont = «скидка»

D=F-P

снижение будущей стоимости (diskont = «скидка»

Простые учетные ставки

Пример 1. В банк предъявлен для учета вексель,

Простые учетные ставки

Пример 1. В банк предъявлен для учета вексель,

Простые учетные ставки

Пример 1. В банк предъявлен для учета вексель,

Простые учетные ставки

Пример 1. В банк предъявлен для учета вексель,

Простые учетные ставки

Комиссионные банка ( или дисконт)

D= F

Простые учетные ставки

Комиссионные банка ( или дисконт)

D= F

Дисконтирование по ссудной и учетной ставке, F =100

P r=F / (1+nr)

Дисконтирование по ссудной и учетной ставке, F =100 P r=F / (1+nr)

Наращение по учетной ставке

Наращение по учетной ставке

Наращение по учетной ставке

Наращение по учетной ставке

Наращение по учетной ставке

Задача, обратная банковскому дисконтированию –

наращение по учетной

Наращение по учетной ставке

Задача, обратная банковскому дисконтированию –

наращение по учетной

Пример 2. Расчет наращенной суммы

На сумму 50 000 руб. идет

Пример 2. Расчет наращенной суммы

На сумму 50 000 руб. идет

Пример 2. Расчет наращенной суммы

На сумму 50 000 руб. идет

Пример 2. Расчет наращенной суммы

На сумму 50 000 руб. идет

Наращение по ссудной и учетной ставке, Р =100

Fr =P(1+nr) F d

Наращение по ссудной и учетной ставке, Р =100 Fr =P(1+nr) F d

Простые учетные ставки

Множитель наращения

K=1/(1-nd)

Множитель дисконтирования

K* = (1- nd)

Простые учетные ставки

Множитель наращения

K=1/(1-nd)

Множитель дисконтирования

K* = (1- nd)

для определения суммы, получаемой заемщиком, при длительности финансовой операции меньше года:

для определения суммы, получаемой заемщиком, при длительности финансовой операции меньше года:

для определения суммы, получаемой заемщиком, при длительности финансовой операции меньше года:

для определения суммы, получаемой заемщиком, при длительности финансовой операции меньше года:

для определения наращенной суммы при использовании разных ставок на разных интервалах

для определения суммы, которую получит владелец векселя при переменных ставках учета

Совмещение начисления процентов по ссудной ставке и дисконтирования по учетной ставке

Совмещение начисления процентов по ссудной ставке и дисконтирования по учетной ставке

Совмещение начисления процентов по ссудной ставке и дисконтирования по учетной ставке

Учету

Совмещение начисления процентов по ссудной ставке и дисконтирования по учетной ставке

Учету

Совмещение начисления процентов по ссудной ставке и дисконтирования по учетной ставке

Учету

Совмещение начисления процентов по ссудной ставке и дисконтирования по учетной ставке

Учету

Пример 3.

Платежное обязательство уплатить через 100 дней 2 млн. руб.

Пример 3.

Платежное обязательство уплатить через 100 дней 2 млн. руб.

Пример 3.

Платежное обязательство уплатить через 100 дней 2 млн. руб.

Пример 3.

Платежное обязательство уплатить через 100 дней 2 млн. руб.

Пример 4.

Определить доходность операции для кредитора, если он предоставил ссуду

Пример 4.

Определить доходность операции для кредитора, если он предоставил ссуду

Экологическое право. Плата за природные ресурсы в России

Экологическое право. Плата за природные ресурсы в России Ежемесячный обзор рынков. Сбербанк КИБ

Ежемесячный обзор рынков. Сбербанк КИБ Бюджетирование в финансовом менеджменте предприятия

Бюджетирование в финансовом менеджменте предприятия Облік і звітність в оподаткуванні діяльності підприємств

Облік і звітність в оподаткуванні діяльності підприємств Сущность и общая классификация недвижимости. Рынок недвижимости

Сущность и общая классификация недвижимости. Рынок недвижимости Корпорации. Формы организации корпорации:

Корпорации. Формы организации корпорации: Accounting Principles

Accounting Principles Классификация расходов для планирования и контроля. Тема 3

Классификация расходов для планирования и контроля. Тема 3 Учёт удержаний из заработной платы работников

Учёт удержаний из заработной платы работников Горизонт планирования

Горизонт планирования Моногорода.РФ. Финансовые меры поддержки

Моногорода.РФ. Финансовые меры поддержки Inventory Costing and Capacity Analysis

Inventory Costing and Capacity Analysis Прибыль и безубыточность предприятия

Прибыль и безубыточность предприятия Алгоритм получения родителями компенсации стоимости путевок загородные лагеря круглогодичного действия и детские санатории

Алгоритм получения родителями компенсации стоимости путевок загородные лагеря круглогодичного действия и детские санатории Инвестиции и инвестиционный анализ

Инвестиции и инвестиционный анализ Бюджетирование в деятельности предприятия

Бюджетирование в деятельности предприятия Бюджет для граждан

Бюджет для граждан Финансовый рынок (тема 4)

Финансовый рынок (тема 4) Комплекс мероприятий по увеличению выручки организации в сфере торговли автомобилями. ООО Рольф Хендэ

Комплекс мероприятий по увеличению выручки организации в сфере торговли автомобилями. ООО Рольф Хендэ Анализ и контроллинг финансовой отчетности предприятия

Анализ и контроллинг финансовой отчетности предприятия Спрос на деньги

Спрос на деньги Региональные налоги

Региональные налоги Налогоплательщики и плательщики сборов. Налоговые агенты

Налогоплательщики и плательщики сборов. Налоговые агенты Сущность, виды и управление финансовыми рисками

Сущность, виды и управление финансовыми рисками Провалы рынка

Провалы рынка Финансы домашних хозяйств

Финансы домашних хозяйств Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт)

Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт) Содержание комплексной ревизии финансово-хозяйственной деятельности организации

Содержание комплексной ревизии финансово-хозяйственной деятельности организации