- Облік і звітність в оподаткуванні діяльності підприємств

Содержание

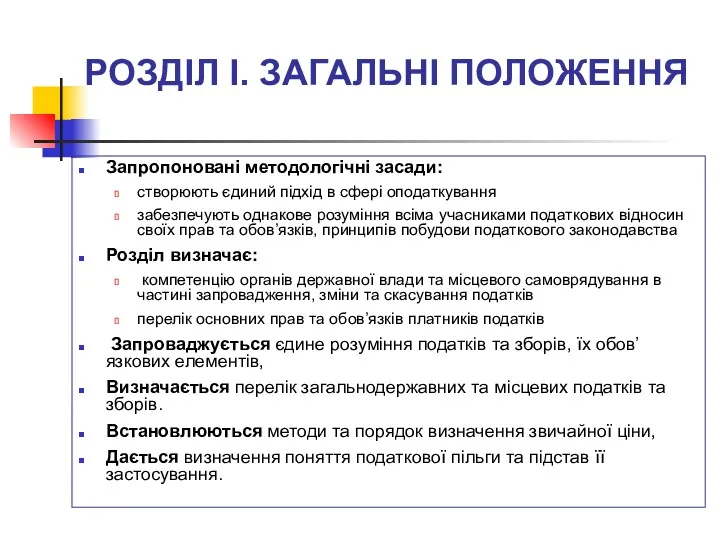

- 2. РОЗДІЛ I. ЗАГАЛЬНІ ПОЛОЖЕННЯ Запропоновані методологічні засади: створюють єдиний підхід в сфері оподаткування забезпечують однакове розуміння

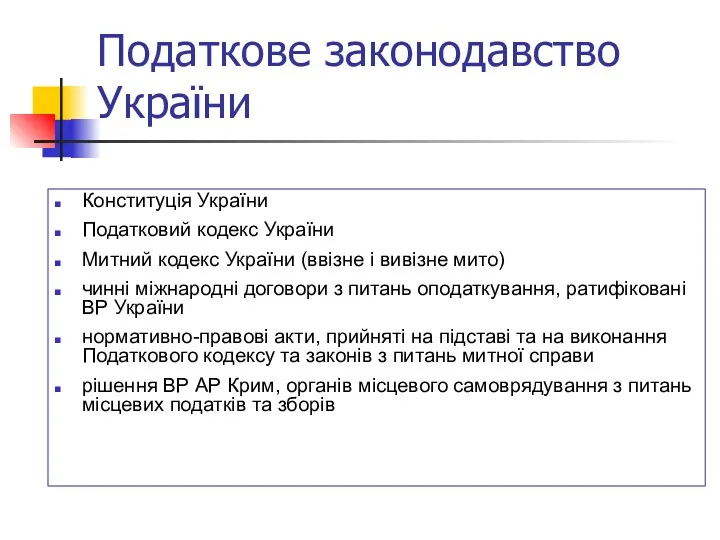

- 3. Податкове законодавство України Конституція України Податковий кодекс України Митний кодекс України (ввізне і вивізне мито) чинні

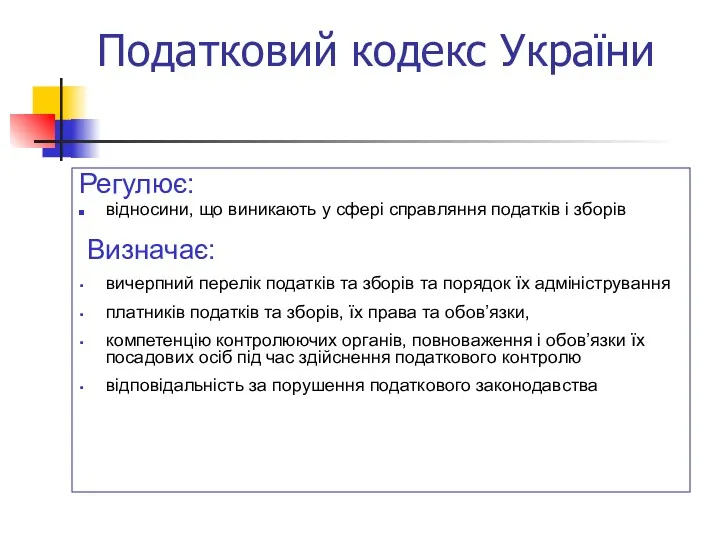

- 4. Податковий кодекс України Регулює: відносини, що виникають у сфері справляння податків і зборів Визначає: вичерпний перелік

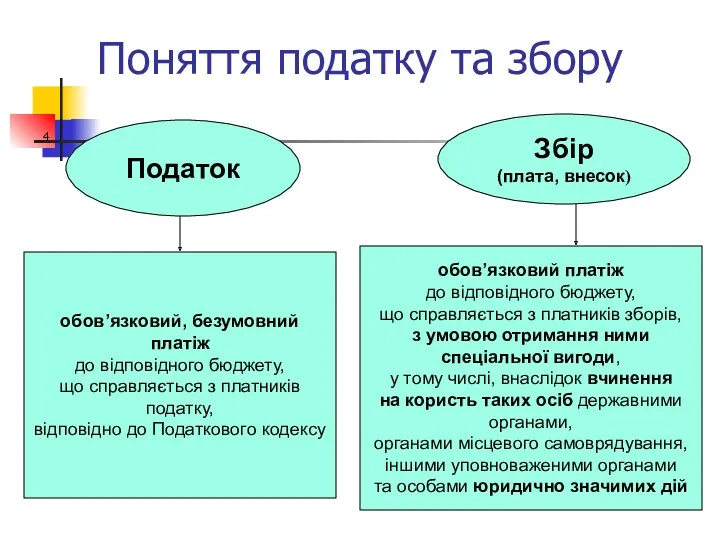

- 5. Поняття податку та збору 4 обов’язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку,

- 6. Обов'язкові елементи податку: Платники податку; Об’єкт оподаткування; База оподаткування; Ставка податку; Порядок обчислення податку; Податковий період;

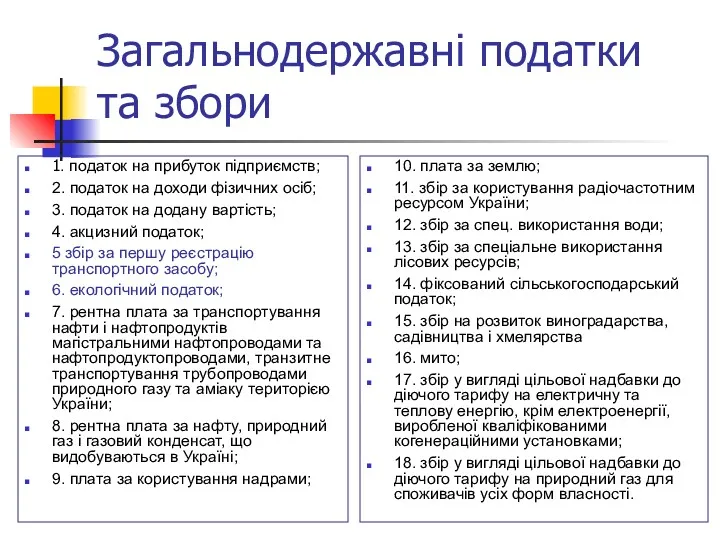

- 7. 6 Види податків та зборів Загальнодержавні Місцеві податки та збори, що встановлені Податковим кодексом і є

- 8. Загальнодержавні податки та збори 1. податок на прибуток підприємств; 2. податок на доходи фізичних осіб; 3.

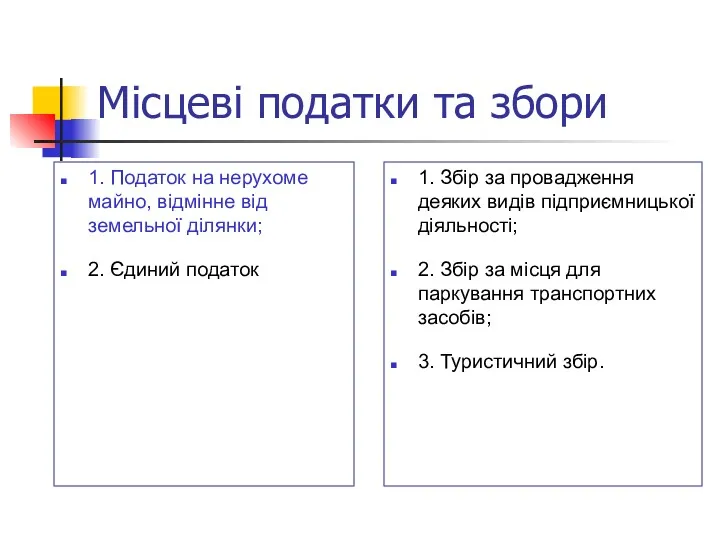

- 9. Місцеві податки та збори 1. Податок на нерухоме майно, відмінне від земельної ділянки; 2. Єдиний податок

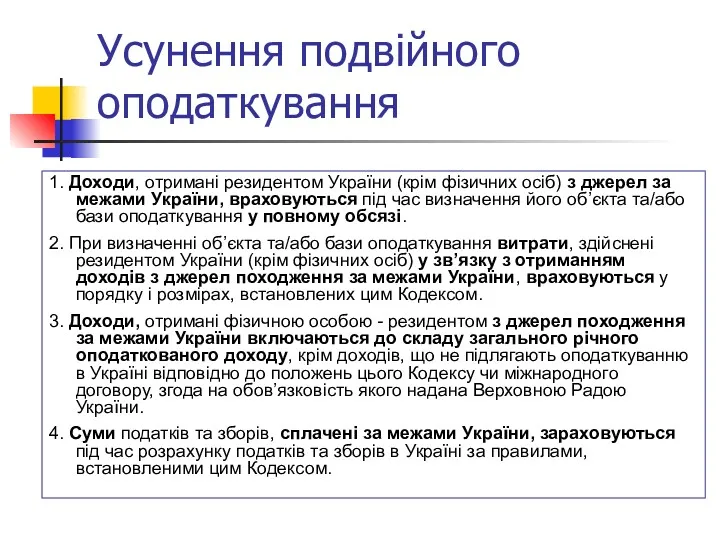

- 10. Усунення подвійного оподаткування 1. Доходи, отримані резидентом України (крім фізичних осіб) з джерел за межами України,

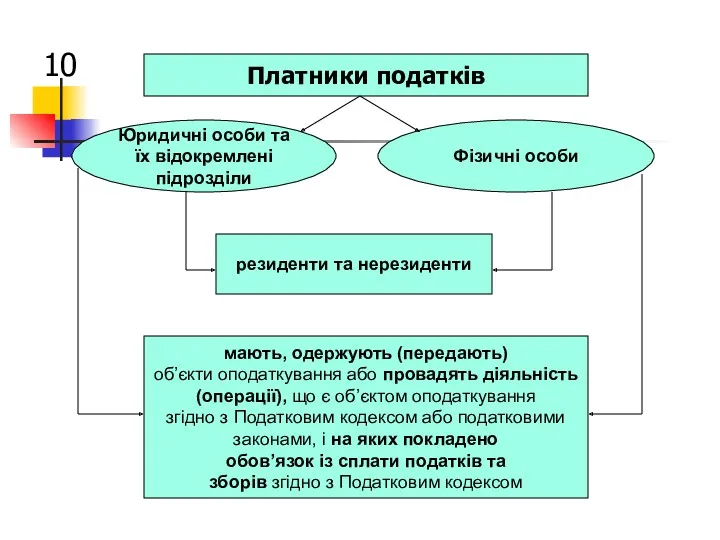

- 11. 10 Платники податків Юридичні особи та їх відокремлені підрозділи Фізичні особи резиденти та нерезиденти мають, одержують

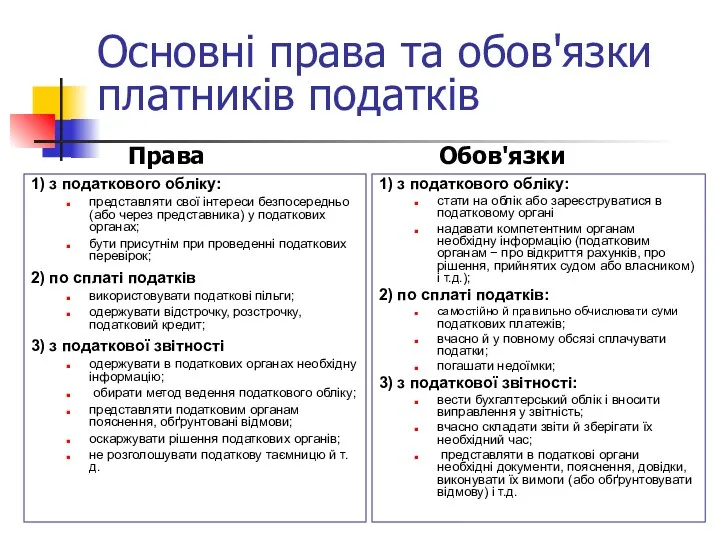

- 12. Основні права та обов'язки платників податків 1) з податкового обліку: представляти свої інтереси безпосередньо (або через

- 13. 12 Податковий агент особа, на яку Податковим кодексом покладається обов’язок з обчислення, утримання з доходів, що

- 14. Представники платника податків Платник податків веде справи, пов'язані зі сплатою податків, особисто або через свого представника

- 15. Права органів державної податкової служби (1) Права керівників: (20.1.12 - 20.1.20, 20.1.22, 20.1.27 - 20.1.28, 20.1.32

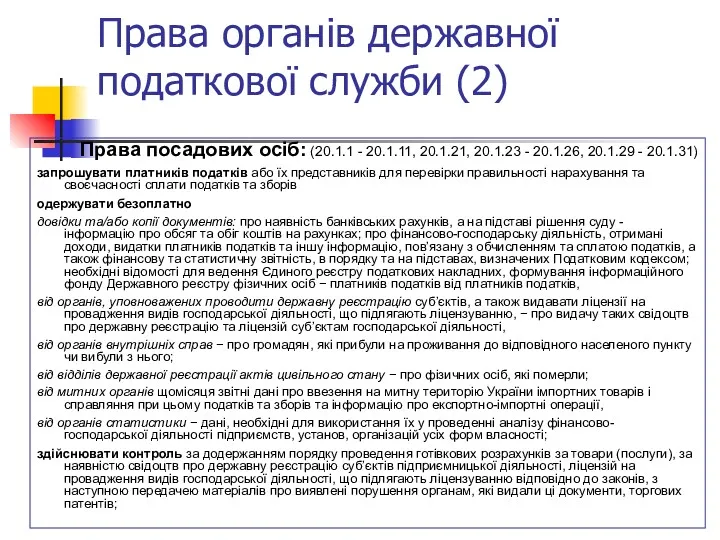

- 16. Права органів державної податкової служби (2) Права посадових осіб: (20.1.1 - 20.1.11, 20.1.21, 20.1.23 - 20.1.26,

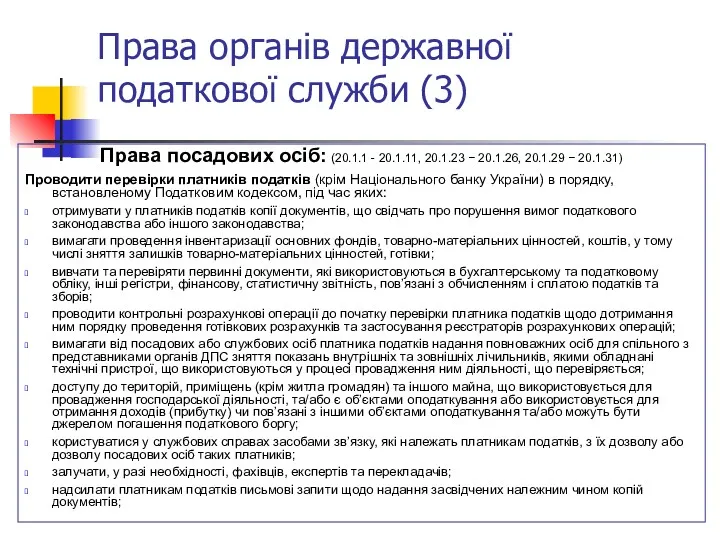

- 17. Права органів державної податкової служби (3) Права посадових осіб: (20.1.1 - 20.1.11, 20.1.23 − 20.1.26, 20.1.29

- 18. Обов’язки і відповідальність посадових осіб контролюючих органів Посадові особи контролюючих органів зобов’язані: дотримуватися законодавства України; забезпечувати

- 19. 18 Об'єкт оподаткування майно, товари операції з постачання товарів (робіт, послуг) дохід (прибуток) або його частина

- 20. 19 База оподаткування це фізичний, вартісний чи інший характерний вираз об’єкта оподаткування, до якого застосовується податкова

- 21. 20 Одиниця виміру бази оподаткування конкретна вартісна, фізична або інша характеристика бази оподаткування або її частини,

- 22. 21 Ставка податку - це розмір податкових нарахувань на (від) одиницю (одиниці) виміру бази оподаткування Базова

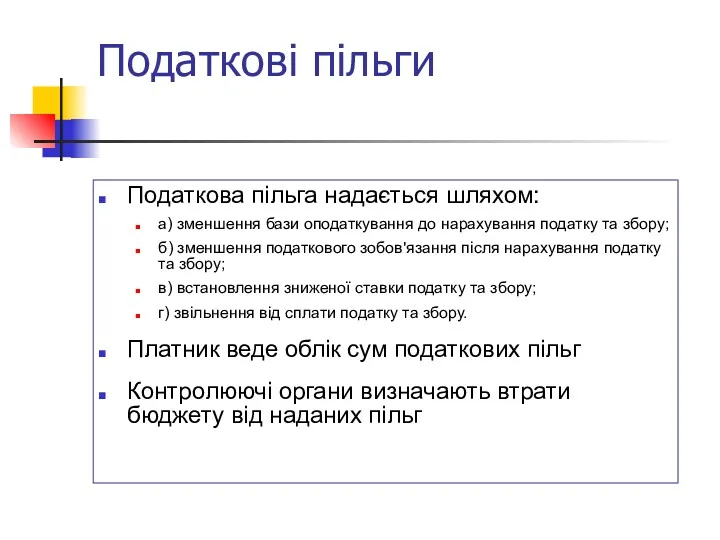

- 23. Податкові пільги Податкова пільга надається шляхом: а) зменшення бази оподаткування до нарахування податку та збору; б)

- 24. Строк сплати податку та збору Обчислюється роками, кварталами, місяцями, декадами, тижнями, днями або вказівкою на подію,

- 25. Податковий обов'язок обов'язок обчислити, задекларувати та/або сплатити суму податку та збору у визначені строки Підставами для

- 26. Порядок застосування звичайної ціни Звичайна ціна застосовується у разі здійснення платником податків: а) бартерних операцій; б)

- 28. Скачать презентацию

РОЗДІЛ I. ЗАГАЛЬНІ ПОЛОЖЕННЯ

Запропоновані методологічні засади:

створюють єдиний підхід в сфері

РОЗДІЛ I. ЗАГАЛЬНІ ПОЛОЖЕННЯ

Запропоновані методологічні засади:

створюють єдиний підхід в сфері

Податкове законодавство України

Конституція України

Податковий кодекс України

Митний кодекс України (ввізне і вивізне

Податкове законодавство України

Конституція України

Податковий кодекс України

Митний кодекс України (ввізне і вивізне

Податковий кодекс України

Регулює:

відносини, що виникають у сфері справляння податків і

Податковий кодекс України

Регулює:

відносини, що виникають у сфері справляння податків і

Поняття податку та збору

4

обов’язковий, безумовний платіж

до відповідного бюджету,

що справляється

Поняття податку та збору

4

обов’язковий, безумовний платіж

до відповідного бюджету,

що справляється

Обов'язкові елементи податку:

Платники податку;

Об’єкт оподаткування;

База оподаткування;

Ставка податку;

Порядок обчислення податку;

Податковий період;

Строк

Обов'язкові елементи податку:

Платники податку;

Об’єкт оподаткування;

База оподаткування;

Ставка податку;

Порядок обчислення податку;

Податковий період;

Строк

6

Види податків та зборів

Загальнодержавні

Місцеві

податки та збори,

що встановлені Податковим

кодексом

і

6

Види податків та зборів

Загальнодержавні

Місцеві

податки та збори,

що встановлені Податковим

кодексом

і

Загальнодержавні податки та збори

1. податок на прибуток підприємств;

2. податок на доходи

Загальнодержавні податки та збори

1. податок на прибуток підприємств;

2. податок на доходи

Місцеві податки та збори

1. Податок на нерухоме майно, відмінне від

Місцеві податки та збори

1. Податок на нерухоме майно, відмінне від

Усунення подвійного оподаткування

1. Доходи, отримані резидентом України (крім фізичних осіб) з

Усунення подвійного оподаткування

1. Доходи, отримані резидентом України (крім фізичних осіб) з

10

Платники податків

Юридичні особи та

їх відокремлені підрозділи

Фізичні особи

резиденти та нерезиденти

мають, одержують

10

Платники податків

Юридичні особи та

їх відокремлені підрозділи

Фізичні особи

резиденти та нерезиденти

мають, одержують

Основні права та обов'язки платників податків

1) з податкового обліку:

представляти свої

Основні права та обов'язки платників податків

1) з податкового обліку:

представляти свої

12

Податковий агент

особа, на яку Податковим кодексом

покладається обов’язок з обчислення,

утримання

12

Податковий агент

особа, на яку Податковим кодексом

покладається обов’язок з обчислення,

утримання

Представники платника податків

Платник податків веде справи, пов'язані зі сплатою податків, особисто

Представники платника податків

Платник податків веде справи, пов'язані зі сплатою податків, особисто

Права органів державної податкової служби (1)

Права керівників: (20.1.12 - 20.1.20, 20.1.22,

Права органів державної податкової служби (1)

Права керівників: (20.1.12 - 20.1.20, 20.1.22,

Права органів державної податкової служби (2)

Права посадових осіб: (20.1.1 - 20.1.11,

Права органів державної податкової служби (2)

Права посадових осіб: (20.1.1 - 20.1.11,

Права органів державної податкової служби (3)

Права посадових осіб: (20.1.1 - 20.1.11,

Права органів державної податкової служби (3)

Права посадових осіб: (20.1.1 - 20.1.11,

Обов’язки і відповідальність посадових осіб контролюючих органів

Посадові особи контролюючих органів зобов’язані:

Обов’язки і відповідальність посадових осіб контролюючих органів

Посадові особи контролюючих органів зобов’язані:

18

Об'єкт оподаткування

майно, товари

операції з постачання товарів (робіт, послуг)

дохід (прибуток) або його

18

Об'єкт оподаткування

майно, товари

операції з постачання товарів (робіт, послуг)

дохід (прибуток) або його

19

База оподаткування

це фізичний, вартісний чи інший

характерний вираз об’єкта оподаткування,

до

19

База оподаткування

це фізичний, вартісний чи інший

характерний вираз об’єкта оподаткування,

до

20

Одиниця виміру бази оподаткування

конкретна вартісна, фізична або інша

характеристика бази

20

Одиниця виміру бази оподаткування

конкретна вартісна, фізична або інша

характеристика бази

21

Ставка податку - це розмір

податкових нарахувань на

(від) одиницю (одиниці)

21

Ставка податку - це розмір

податкових нарахувань на

(від) одиницю (одиниці)

Податкові пільги

Податкова пільга надається шляхом:

а) зменшення бази оподаткування до

Податкові пільги

Податкова пільга надається шляхом:

а) зменшення бази оподаткування до

Строк сплати податку та збору

Обчислюється роками, кварталами, місяцями, декадами, тижнями,

Строк сплати податку та збору

Обчислюється роками, кварталами, місяцями, декадами, тижнями,

Податковий обов'язок

обов'язок обчислити, задекларувати та/або сплатити суму податку та збору

Податковий обов'язок

обов'язок обчислити, задекларувати та/або сплатити суму податку та збору

Порядок застосування

звичайної ціни

Звичайна ціна застосовується у разі здійснення платником податків:

а) бартерних

Порядок застосування

звичайної ціни

Звичайна ціна застосовується у разі здійснення платником податків:

а) бартерних

Анализ безубыточности

Анализ безубыточности Сақтандыру компаниялары

Сақтандыру компаниялары Основы инвестиционной деятельности. Лекция №1

Основы инвестиционной деятельности. Лекция №1 Основы социального страхования. Курс лекций

Основы социального страхования. Курс лекций Бюджет для граждан

Бюджет для граждан Тенденция, фигуры и разворот

Тенденция, фигуры и разворот Выбор аудиторской компании клиентами

Выбор аудиторской компании клиентами Разработка финансового плана проекта

Разработка финансового плана проекта Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар

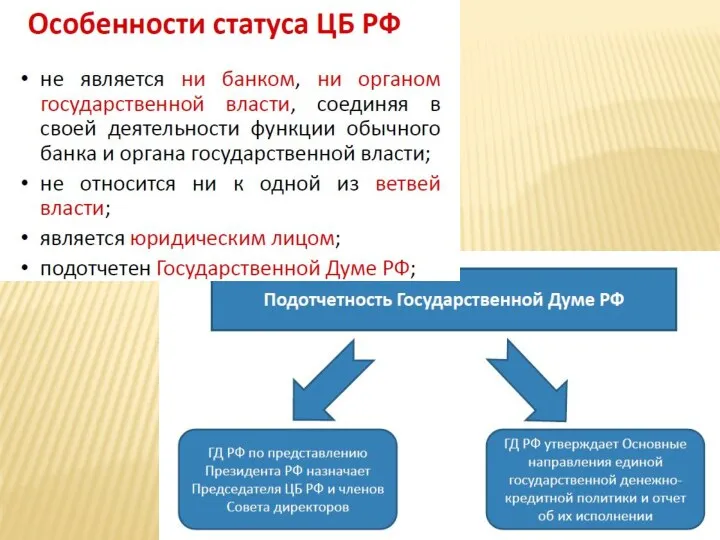

Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар Особенности статуса ЦБ РФ

Особенности статуса ЦБ РФ Финансовое планирование

Финансовое планирование Работа товароведа – приемщика в 1С. Закрытие смены. Отчеты

Работа товароведа – приемщика в 1С. Закрытие смены. Отчеты Денежный рынок

Денежный рынок Учет запасов. Оценка запасов. Учет поступления и выбытия запасов

Учет запасов. Оценка запасов. Учет поступления и выбытия запасов Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Пассивные операции и ресурсы (пассивы) банка

Пассивные операции и ресурсы (пассивы) банка Актуальные вопросы бухгалтерского учета организаций бюджетной сферы

Актуальные вопросы бухгалтерского учета организаций бюджетной сферы Автоматизированные банковские системы

Автоматизированные банковские системы Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Финансовые результаты деятельности организации

Финансовые результаты деятельности организации Теории денег

Теории денег Инициативное бюджетирование в субъектах Российской Федерации: эффекты проектов с участием граждан

Инициативное бюджетирование в субъектах Российской Федерации: эффекты проектов с участием граждан Особенности формирования годовой бюджетной отчетности и сводной бухгалтерской отчетности бюджетных и автономных учреждений

Особенности формирования годовой бюджетной отчетности и сводной бухгалтерской отчетности бюджетных и автономных учреждений Understanding options. Chapter 20. Principles of corporate finance

Understanding options. Chapter 20. Principles of corporate finance Ұзақ мерзімді активтердің операциялық аудиті

Ұзақ мерзімді активтердің операциялық аудиті Аудит нематериальных активов

Аудит нематериальных активов Ипотека. Партнерские программы

Ипотека. Партнерские программы Finansowanie sektora mikro

Finansowanie sektora mikro