- Анализ безубыточности

Содержание

- 2. Безубыточность – такое состояние, когда деятельность предприятия не приносит ни прибыли, ни убытков. Это выручка, которая

- 3. ЦЕЛЬ АНАЛИЗА СВОДИТСЯ Точка безубыточности

- 4. Точка безубыточности– это такая точка объема продаж, при которой предприятие имеет затраты равные выручке от реализации

- 5. Методы определения точки безубыточности Метод маржинального дохода Графический метод Математический метод

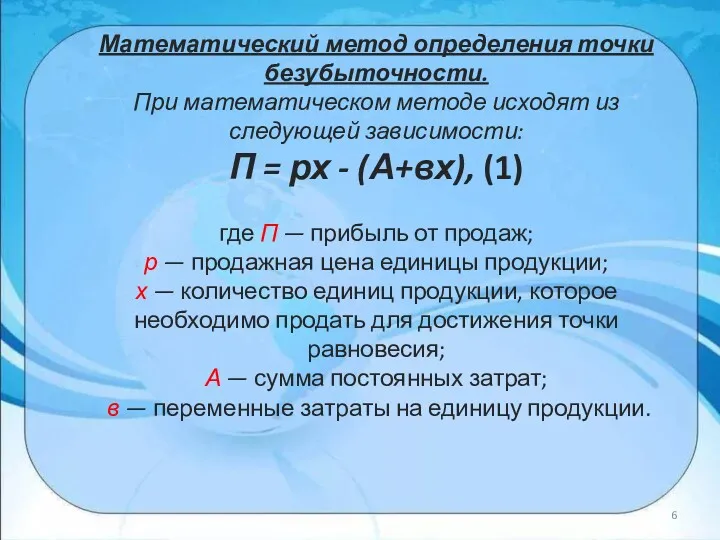

- 6. Математический метод определения точки безубыточности. При математическом методе исходят из следующей зависимости: П = рх -

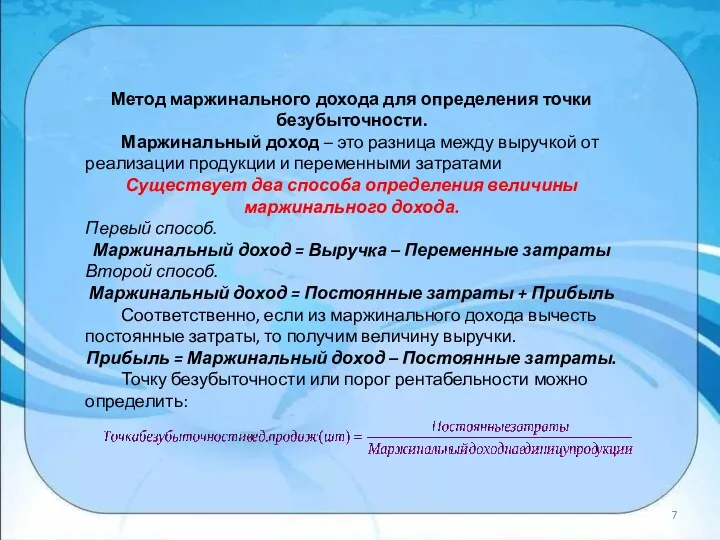

- 7. Метод маржинального дохода для определения точки безубыточности. Маржинальный доход – это разница между выручкой от реализации

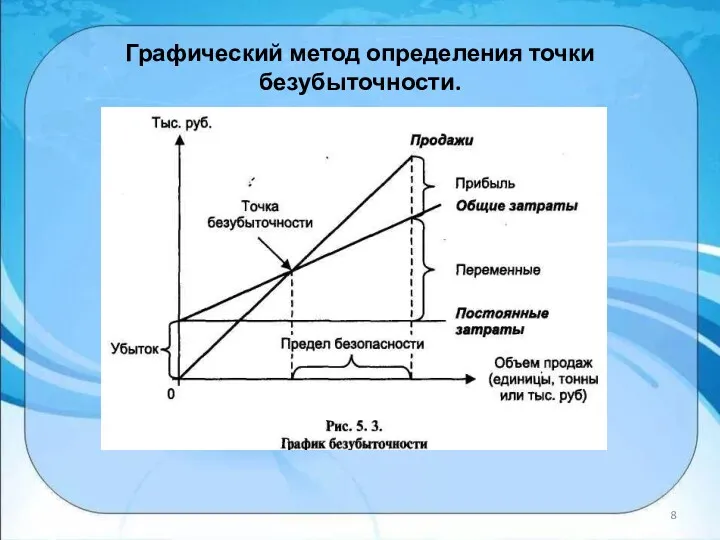

- 8. Графический метод определения точки безубыточности.

- 10. Скачать презентацию

Безубыточность – такое состояние, когда деятельность предприятия не приносит ни прибыли,

Безубыточность – такое состояние, когда деятельность предприятия не приносит ни прибыли,

ЦЕЛЬ АНАЛИЗА СВОДИТСЯ

Точка безубыточности

ЦЕЛЬ АНАЛИЗА СВОДИТСЯ

Точка безубыточности

Точка безубыточности– это такая точка объема продаж, при которой предприятие имеет

Точка безубыточности– это такая точка объема продаж, при которой предприятие имеет

Методы определения точки безубыточности

Метод маржинального дохода

Графический метод

Математический метод

Методы определения точки безубыточности

Метод маржинального дохода

Графический метод

Математический метод

Математический метод определения точки безубыточности.

При математическом методе исходят из следующей зависимости:

П

Математический метод определения точки безубыточности. При математическом методе исходят из следующей зависимости: П

Метод маржинального дохода для определения точки безубыточности.

Маржинальный доход – это разница

Метод маржинального дохода для определения точки безубыточности.

Маржинальный доход – это разница

Графический метод определения точки безубыточности.

Графический метод определения точки безубыточности.

Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Оценка стоимости земельных участков

Оценка стоимости земельных участков Облигации. Собрание облигационеров

Облигации. Собрание облигационеров Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Пассивные операции коммерческих банков и перспективы их развития

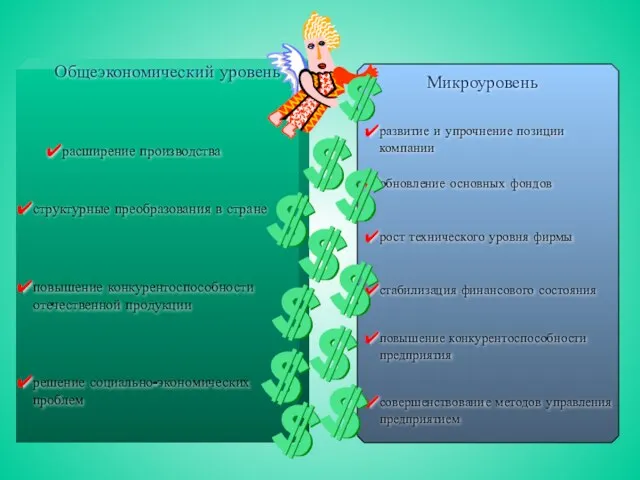

Пассивные операции коммерческих банков и перспективы их развития Инвестиции. Общеэкономический уровень. Микроуровень

Инвестиции. Общеэкономический уровень. Микроуровень Порядок подсчёта страхового стажа

Порядок подсчёта страхового стажа Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Корпоративная форма организации бизнеса и управление корпоративными финансами

Корпоративная форма организации бизнеса и управление корпоративными финансами Эмиссия и обращение эмиссионных ценных бумаг. Тема 4

Эмиссия и обращение эмиссионных ценных бумаг. Тема 4 Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Имущественное страхование

Имущественное страхование Проект Единая карта школьника

Проект Единая карта школьника Зарубежное накопительное страхование жизни

Зарубежное накопительное страхование жизни Игровой турнир Без копейки рубля не бывает

Игровой турнир Без копейки рубля не бывает Денежный оборот. Налично-денежные и безналичные расчеты

Денежный оборот. Налично-денежные и безналичные расчеты Представление отчетности в СФР

Представление отчетности в СФР Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Формы кредита

Формы кредита Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ The Home and Automobile Decision

The Home and Automobile Decision Эмиссия безналичных денег

Эмиссия безналичных денег Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики

Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3)

Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3) Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті

Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті