- Анализ финансовых отчетов и коэффициентов

Содержание

- 2. Анализ финансовых отчетов и коэффициентов При оценке стоимости предприятия (бизнеса) финансовый анализ проводится в два этапа:

- 3. Анализ финансовых отчетов В процессе функционирования предприятия величина активов, их структура претерпевают постоянные изменения. Для выявления

- 4. Вертикальный анализ- анализ отдельных разделов и статей баланса, отчета о финансовых результатах, который показывает структуру средств

- 5. Горизонтальный анализ – анализ финансовой документации за ряд лет, данные которого представляются в виде индексов по

- 6. Сначала выявляются важнейшие характеристики деятельности предприятия: общая стоимость имущества, собственных и заемных средств. Затем вырабатывается суждение

- 7. При анализе структуры активов и пассивов предприятия особое внимание уделяется: соотношению между собственными и заемными средствами;

- 8. анализу ликвидности баланса (ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует

- 9. Для удобства анализа целесообразно использовать сокращенный аналитический баланс. При анализе отчета о финансовых результатах особое внимание

- 10. Анализ финансовых коэффициентов (показателей) После анализа финансовых отчетов устанавливаются показатели финансовой устойчивости в относительном выражении и

- 11. Для финансового анализа можно использовать большое количество коэффициентов, однако оценщик выбирает наиболее важные с учетом целей

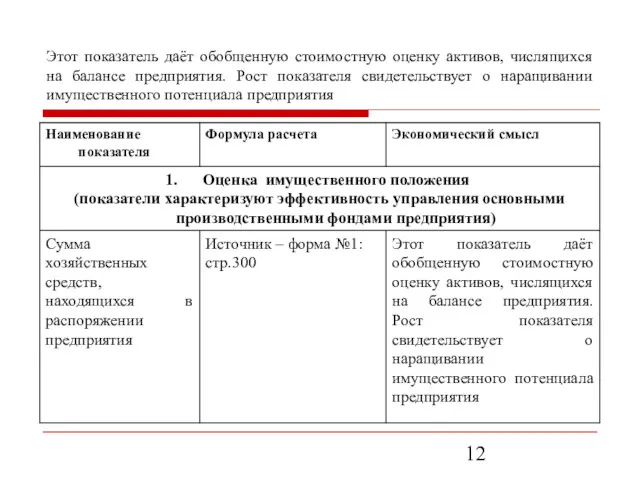

- 12. Этот показатель даёт обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Рост показателя свидетельствует о наращивании

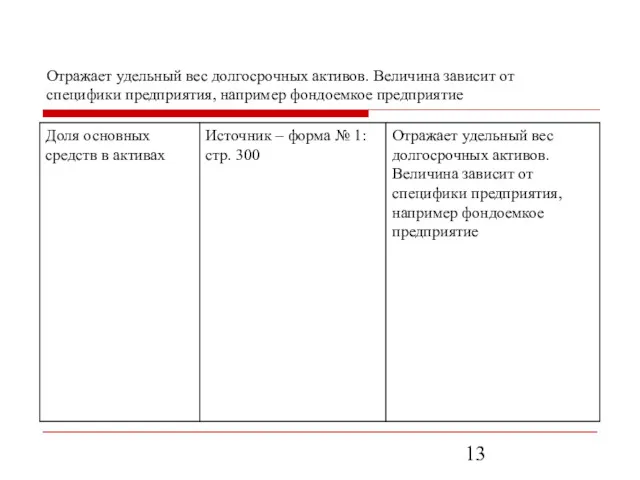

- 13. Отражает удельный вес долгосрочных активов. Величина зависит от специфики предприятия, например фондоемкое предприятие

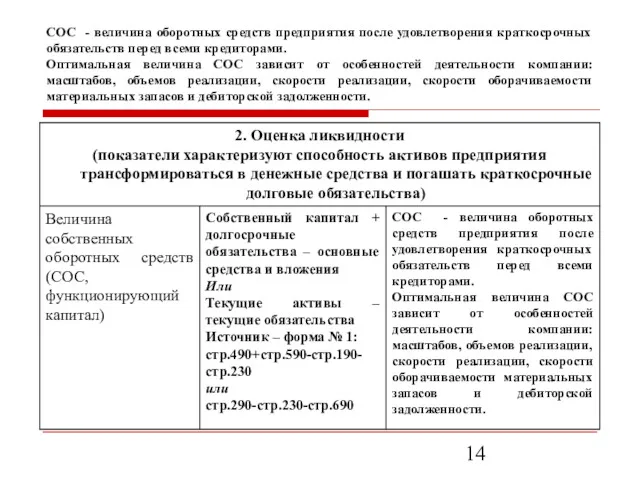

- 14. СОС - величина оборотных средств предприятия после удовлетворения краткосрочных обязательств перед всеми кредиторами. Оптимальная величина СОС

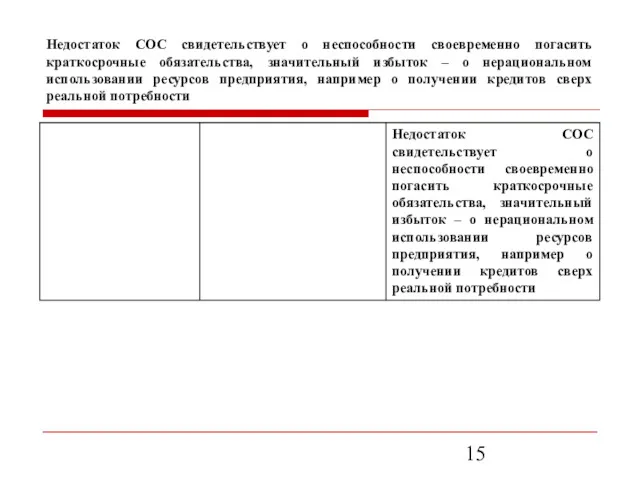

- 15. Недостаток СОС свидетельствует о неспособности своевременно погасить краткосрочные обязательства, значительный избыток – о нерациональном использовании ресурсов

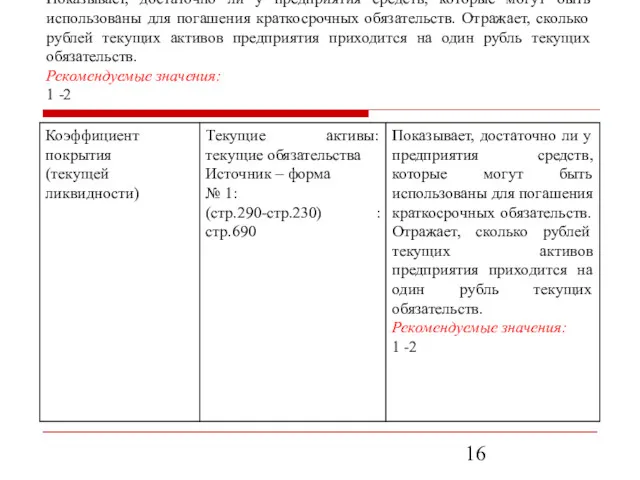

- 16. Показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. Отражает, сколько

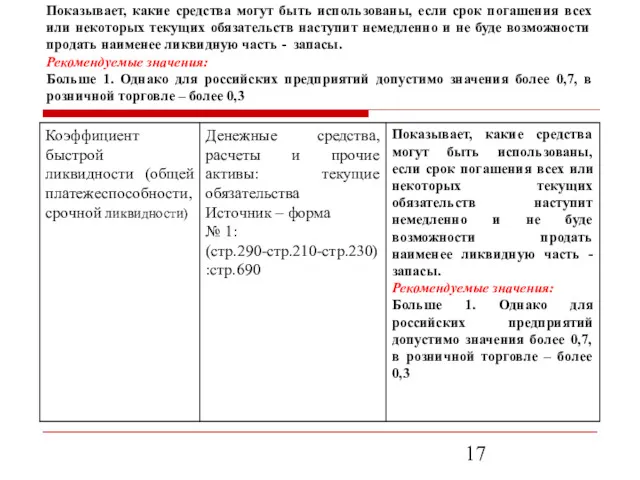

- 17. Показывает, какие средства могут быть использованы, если срок погашения всех или некоторых текущих обязательств наступит немедленно

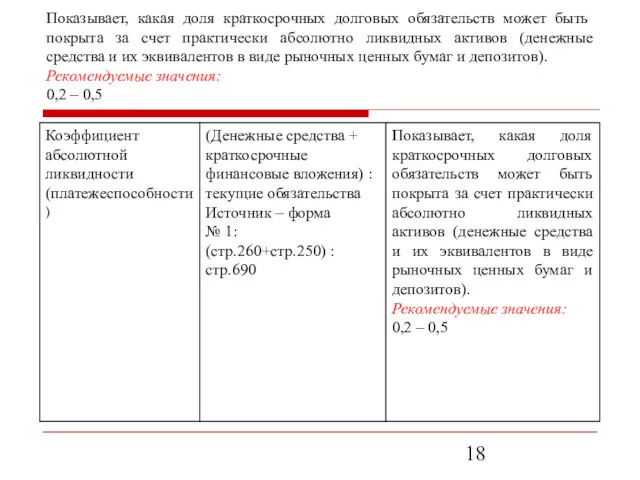

- 18. Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет практически абсолютно ликвидных активов (денежные

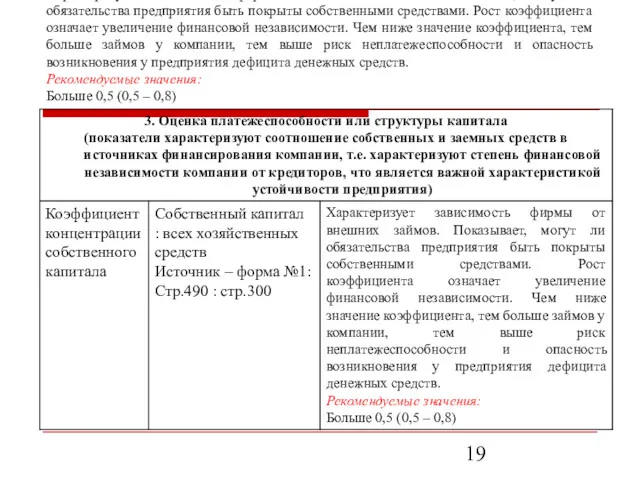

- 19. Характеризует зависимость фирмы от внешних займов. Показывает, могут ли обязательства предприятия быть покрыты собственными средствами. Рост

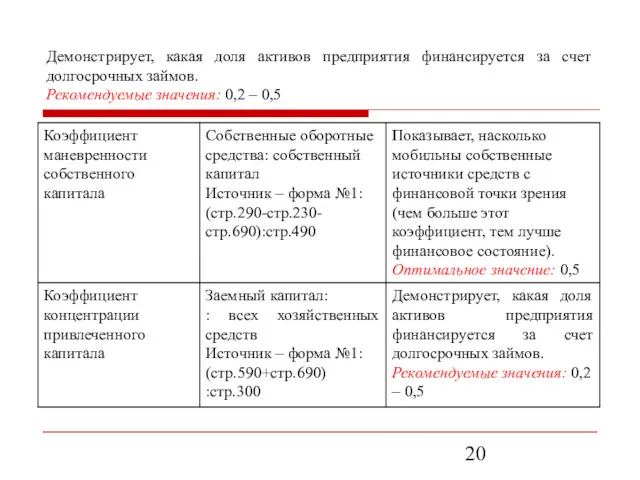

- 20. Демонстрирует, какая доля активов предприятия финансируется за счет долгосрочных займов. Рекомендуемые значения: 0,2 – 0,5

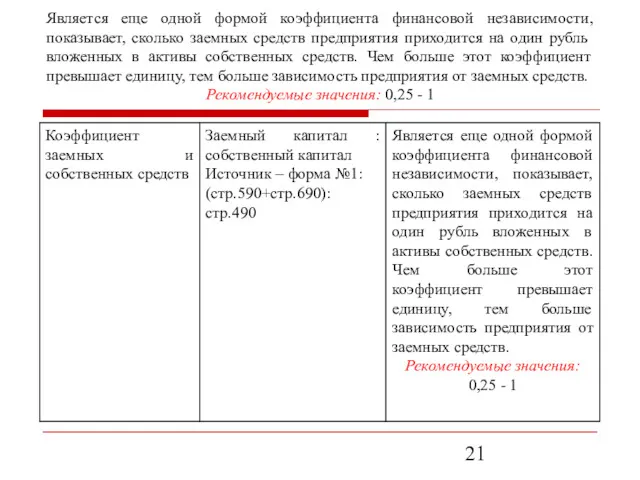

- 21. Является еще одной формой коэффициента финансовой независимости, показывает, сколько заемных средств предприятия приходится на один рубль

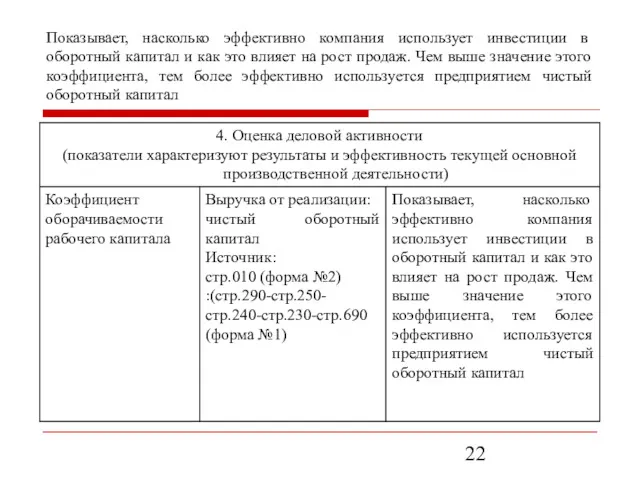

- 22. Показывает, насколько эффективно компания использует инвестиции в оборотный капитал и как это влияет на рост продаж.

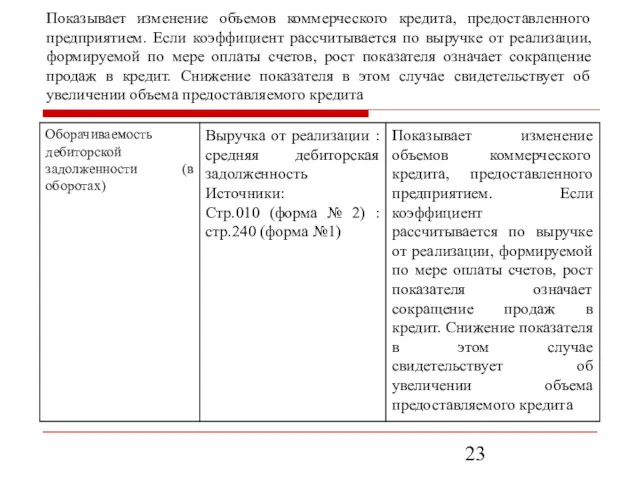

- 23. Показывает изменение объемов коммерческого кредита, предоставленного предприятием. Если коэффициент рассчитывается по выручке от реализации, формируемой по

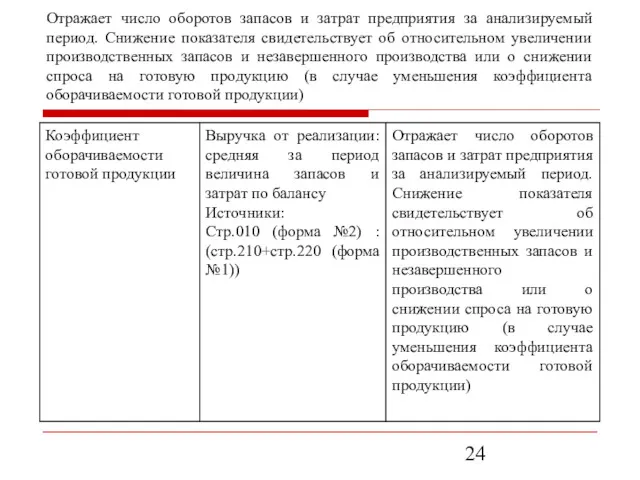

- 24. Отражает число оборотов запасов и затрат предприятия за анализируемый период. Снижение показателя свидетельствует об относительном увеличении

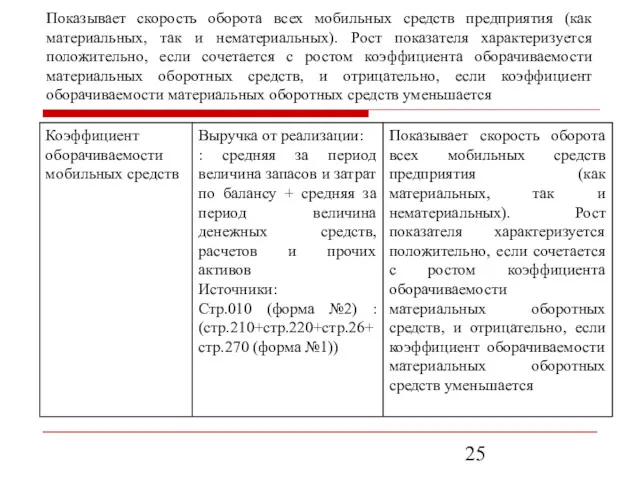

- 25. Показывает скорость оборота всех мобильных средств предприятия (как материальных, так и нематериальных). Рост показателя характеризуется положительно,

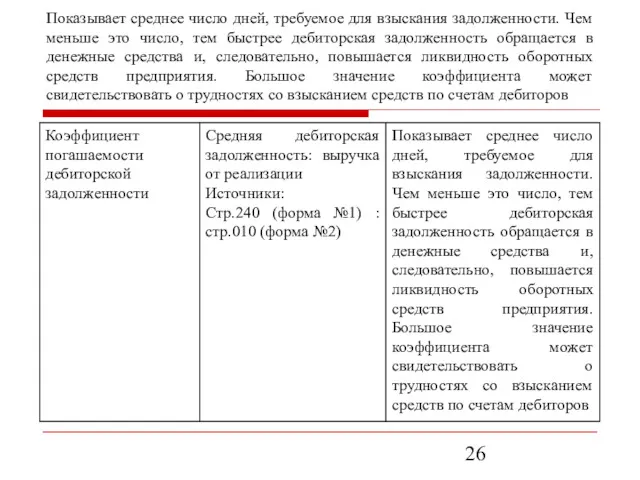

- 26. Показывает среднее число дней, требуемое для взыскания задолженности. Чем меньше это число, тем быстрее дебиторская задолженность

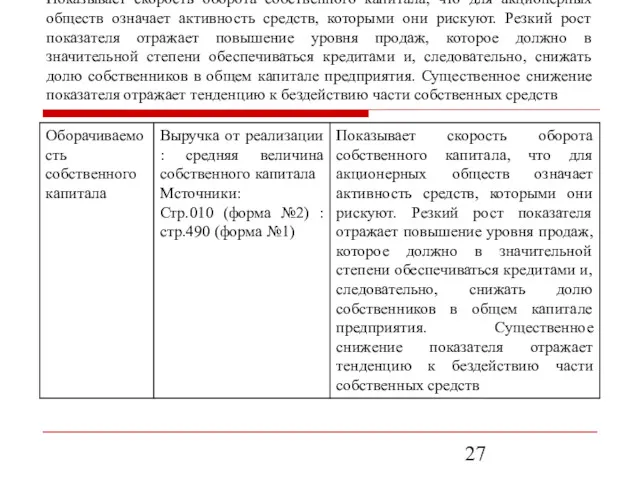

- 27. Показывает скорость оборота собственного капитала, что для акционерных обществ означает активность средств, которыми они рискуют. Резкий

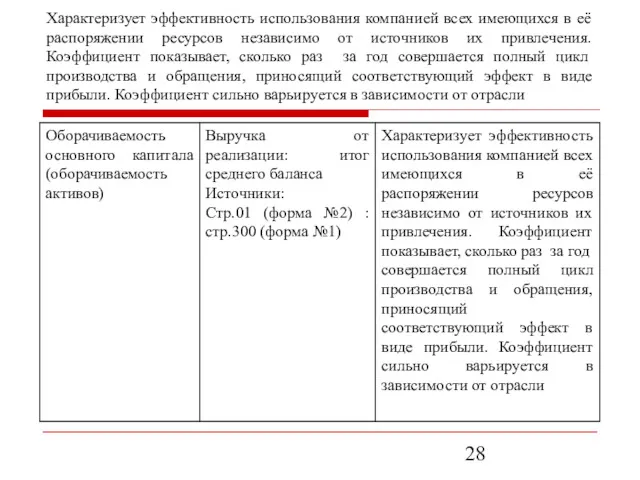

- 28. Характеризует эффективность использования компанией всех имеющихся в её распоряжении ресурсов независимо от источников их привлечения. Коэффициент

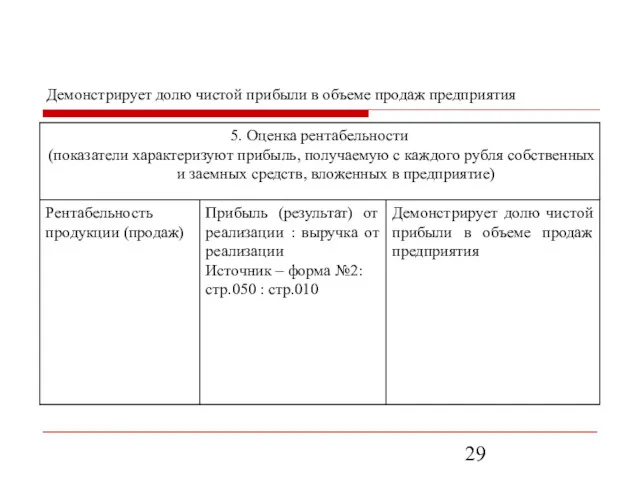

- 29. Демонстрирует долю чистой прибыли в объеме продаж предприятия

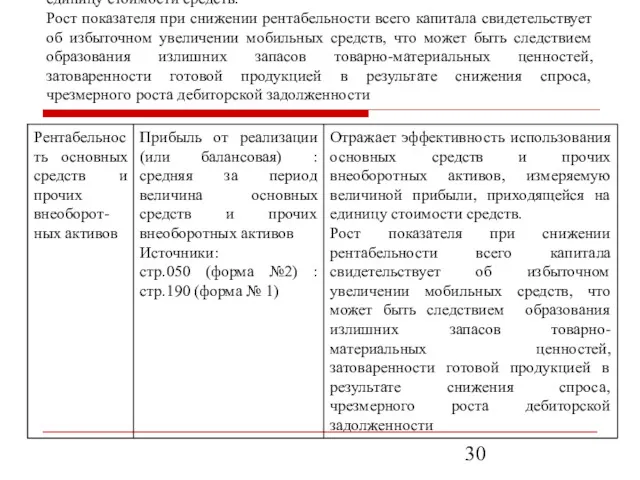

- 30. Отражает эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной прибыли, приходящейся на единицу стоимости

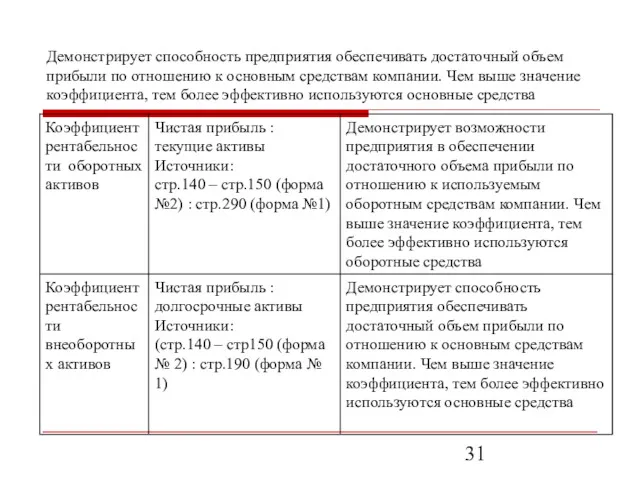

- 31. Демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение

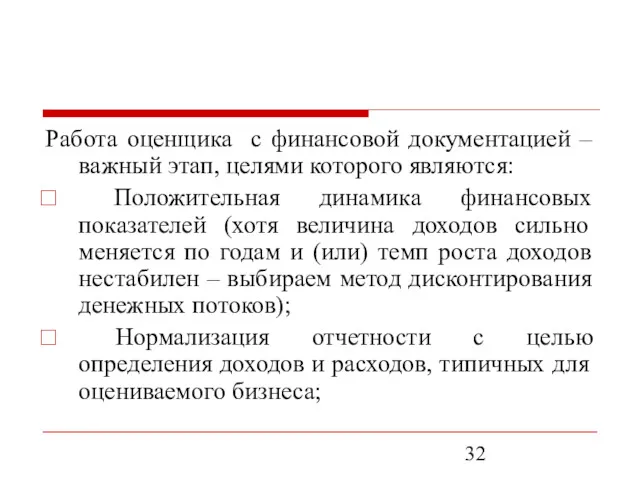

- 32. Работа оценщика с финансовой документацией – важный этап, целями которого являются: Положительная динамика финансовых показателей (хотя

- 34. Скачать презентацию

Анализ финансовых отчетов и коэффициентов

При оценке стоимости предприятия (бизнеса) финансовый анализ

Анализ финансовых отчетов и коэффициентов

При оценке стоимости предприятия (бизнеса) финансовый анализ

Анализ финансовых отчетов

В процессе функционирования предприятия величина активов, их структура претерпевают

Анализ финансовых отчетов

В процессе функционирования предприятия величина активов, их структура претерпевают

Вертикальный анализ- анализ отдельных разделов и статей баланса, отчета о финансовых

Вертикальный анализ- анализ отдельных разделов и статей баланса, отчета о финансовых

Горизонтальный анализ – анализ финансовой документации за ряд лет, данные которого

Горизонтальный анализ – анализ финансовой документации за ряд лет, данные которого

Сначала выявляются важнейшие характеристики деятельности предприятия: общая стоимость имущества, собственных и

Сначала выявляются важнейшие характеристики деятельности предприятия: общая стоимость имущества, собственных и

При анализе структуры активов и пассивов предприятия особое внимание уделяется:

соотношению между

При анализе структуры активов и пассивов предприятия особое внимание уделяется:

соотношению между

анализу ликвидности баланса (ликвидность определяется покрытием обязательств предприятия его активами,

анализу ликвидности баланса (ликвидность определяется покрытием обязательств предприятия его активами,

Для удобства анализа целесообразно использовать сокращенный аналитический баланс.

При анализе отчета о

Для удобства анализа целесообразно использовать сокращенный аналитический баланс.

При анализе отчета о

Анализ финансовых коэффициентов (показателей)

После анализа финансовых отчетов устанавливаются показатели финансовой устойчивости

Анализ финансовых коэффициентов (показателей)

После анализа финансовых отчетов устанавливаются показатели финансовой устойчивости

Для финансового анализа можно использовать большое количество коэффициентов, однако оценщик выбирает

Для финансового анализа можно использовать большое количество коэффициентов, однако оценщик выбирает

Этот показатель даёт обобщенную стоимостную оценку активов, числящихся на балансе предприятия.

Этот показатель даёт обобщенную стоимостную оценку активов, числящихся на балансе предприятия.

Отражает удельный вес долгосрочных активов. Величина зависит от специфики предприятия, например

Отражает удельный вес долгосрочных активов. Величина зависит от специфики предприятия, например

СОС - величина оборотных средств предприятия после удовлетворения краткосрочных обязательств перед

СОС - величина оборотных средств предприятия после удовлетворения краткосрочных обязательств перед

Недостаток СОС свидетельствует о неспособности своевременно погасить краткосрочные обязательства, значительный избыток

Недостаток СОС свидетельствует о неспособности своевременно погасить краткосрочные обязательства, значительный избыток

Показывает, достаточно ли у предприятия средств, которые могут быть использованы для

Показывает, достаточно ли у предприятия средств, которые могут быть использованы для

Показывает, какие средства могут быть использованы, если срок погашения всех или

Показывает, какие средства могут быть использованы, если срок погашения всех или

Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет

Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет

Характеризует зависимость фирмы от внешних займов. Показывает, могут ли обязательства предприятия

Характеризует зависимость фирмы от внешних займов. Показывает, могут ли обязательства предприятия

Демонстрирует, какая доля активов предприятия финансируется за счет долгосрочных займов.

Рекомендуемые значения:

Демонстрирует, какая доля активов предприятия финансируется за счет долгосрочных займов.

Рекомендуемые значения:

Является еще одной формой коэффициента финансовой независимости, показывает, сколько заемных средств

Является еще одной формой коэффициента финансовой независимости, показывает, сколько заемных средств

Показывает, насколько эффективно компания использует инвестиции в оборотный капитал и как

Показывает, насколько эффективно компания использует инвестиции в оборотный капитал и как

Показывает изменение объемов коммерческого кредита, предоставленного предприятием. Если коэффициент рассчитывается по

Показывает изменение объемов коммерческого кредита, предоставленного предприятием. Если коэффициент рассчитывается по

Отражает число оборотов запасов и затрат предприятия за анализируемый период. Снижение

Отражает число оборотов запасов и затрат предприятия за анализируемый период. Снижение

Показывает скорость оборота всех мобильных средств предприятия (как материальных, так и

Показывает скорость оборота всех мобильных средств предприятия (как материальных, так и

Показывает среднее число дней, требуемое для взыскания задолженности. Чем меньше это

Показывает среднее число дней, требуемое для взыскания задолженности. Чем меньше это

Показывает скорость оборота собственного капитала, что для акционерных обществ означает активность

Показывает скорость оборота собственного капитала, что для акционерных обществ означает активность

Характеризует эффективность использования компанией всех имеющихся в её распоряжении ресурсов независимо

Характеризует эффективность использования компанией всех имеющихся в её распоряжении ресурсов независимо

Демонстрирует долю чистой прибыли в объеме продаж предприятия

Демонстрирует долю чистой прибыли в объеме продаж предприятия

Отражает эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной

Отражает эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной

Демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным

Демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным

Работа оценщика с финансовой документацией – важный этап, целями которого являются:

Работа оценщика с финансовой документацией – важный этап, целями которого являются:

Инвестиционная политика государства

Инвестиционная политика государства Анализ портфеля акций

Анализ портфеля акций Образовательное кредитование в России и за рубежом

Образовательное кредитование в России и за рубежом Банки. Банковская система

Банки. Банковская система Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Активні операції комерційних банків. Кредитні операції банків

Активні операції комерційних банків. Кредитні операції банків Структура управления в федеральной налоговой службе

Структура управления в федеральной налоговой службе Государственные пособия гражданам, имеющим детей

Государственные пособия гражданам, имеющим детей Страховая компания Согаз. Вебинар по продажам страховых продуктов

Страховая компания Согаз. Вебинар по продажам страховых продуктов Оптимизация налогообложения. Методы снижения рисков

Оптимизация налогообложения. Методы снижения рисков Cash Flow and financial planning

Cash Flow and financial planning Валюта бағамының өзгерісінің салдары-21ҚЕХС

Валюта бағамының өзгерісінің салдары-21ҚЕХС Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім

Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций

Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций Виды инвентаризации. Порядок проведения инвентаризации и оформления результатов инвентаризации

Виды инвентаризации. Порядок проведения инвентаризации и оформления результатов инвентаризации Управление банковскими рисками

Управление банковскими рисками Правила оформления авансовых отчетов по командировкам в пределах РФ

Правила оформления авансовых отчетов по командировкам в пределах РФ Финансы организации. Функции финансового менеджмента

Финансы организации. Функции финансового менеджмента Структура та основа розрахунку страхового тарифу

Структура та основа розрахунку страхового тарифу Фінансові активи, їх види, характеристика, особливості управління

Фінансові активи, їх види, характеристика, особливості управління Налоговая система РФ. Фискальная политика

Налоговая система РФ. Фискальная политика Финансы в экономике. Банковская система

Финансы в экономике. Банковская система Анализ доходности и рентабельности

Анализ доходности и рентабельности Loans in modern life. Finance

Loans in modern life. Finance Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких

Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких Финансовая стабильность и макропруденциальное регулирование. Тема 6

Финансовая стабильность и макропруденциальное регулирование. Тема 6 Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности

Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности Наличный денежный оборот и его организация. Инфляция

Наличный денежный оборот и его организация. Инфляция