Виды инвентаризации. Порядок проведения инвентаризации и оформления результатов инвентаризации презентация

- Виды инвентаризации. Порядок проведения инвентаризации и оформления результатов инвентаризации

Содержание

- 3. Объектами инвентаризации являются ВСЕ ИМУЩЕСТВО ОРГАНИЗАЦИИ ВСЕ ИМУЩЕСТВО ОРГАНИЗАЦИИ ВСЕ ВИДЫ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ

- 4. Инвентаризация имущества проводится По его местонахождению По материально-отвественным лицам

- 5. Инвентаризация товарно-материальных ценностей предусматривает проверку производственных запасов готовой продукции товаров прочих запасов

- 6. Товарно-материальные ценности заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других

- 7. Инвентаризация нематериальных активов включает проверку наличия документов, подтверждающих права организации на их использование, правильность и своевременность

- 8. Инвентаризация финансовых вложений предусматривает проверку фактических затрат в ценные бумаги и уставные капиталы других организаций

- 9. Инвентаризация денежных средств предусматривает проверку Кассы Расчетных счетов Специальных счетов Валютных счетов

- 10. При инвентаризации незавершенного производства определяется фактическое наличие заделов, незаконченные изделия, остаток незавершенного производства

- 11. Описи по незавершенному производству составляются по каждому обособленному структурному подразделению (цеху, участку, отделению)

- 12. Инвентаризация по строительно-монтажным работам определяется фактический объем работ по незаконченным объектам , очередность по пусковым комплексам,

- 13. Инвентаризация животных и молодняка предусматривает определение фактического состояния животных и отражения в описях инвентарных номеров, кличек,

- 14. Инвентаризация расчетов с разными дебиторами и кредиторами предусматривает проверку расчетов с банками и другими организациями по

- 15. Инвентаризация резервов предстоящих расходов и платежей предусматривает проверку начислений на оплату отпусков выплат ежегодного вознаграждения за

- 16. Основными целями инвентаризации являются контроль за сохранностью товарно-материальных ценностей и денежных средств путем сопоставления фактического наличия

- 17. Проведение инвентаризации обязательно при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или

- 18. Проведение инвентаризации обязательно в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями при

- 19. Основные задачи инвентаризации выявление фактического состояния основных средств, товарно-материальных ценностей и денежных средств, ценных бумаг, а

- 20. Основные задачи инвентаризации выявление сверхнормативных и неиспользуемых материальных ценностей с целью последующей реализации проверка соблюдения правил

- 21. Основные задачи инвентаризации проверка отражения в учете нематериальных активов и исключительных прав на них

- 22. Виды инвентаризации частичная периодическая полная выборочная

- 23. Материально ответственные лица заведующие кассами заведующие складами старшие контролеры-кассиры, контролеры кассиры, старшие кассиры и кассиры заведующие

- 25. Инвентаризация проводится поэтапно 1этап (обязательный подсчет, взвешивание, обмер материальных ценностей, оформление инвентаризационных ведомостей или описей) 2

- 26. Инвентаризация 2.2 выявление расхождений фактического наличия имущества и обязательств с данными бухгалтерского учета и заполнение сличительных

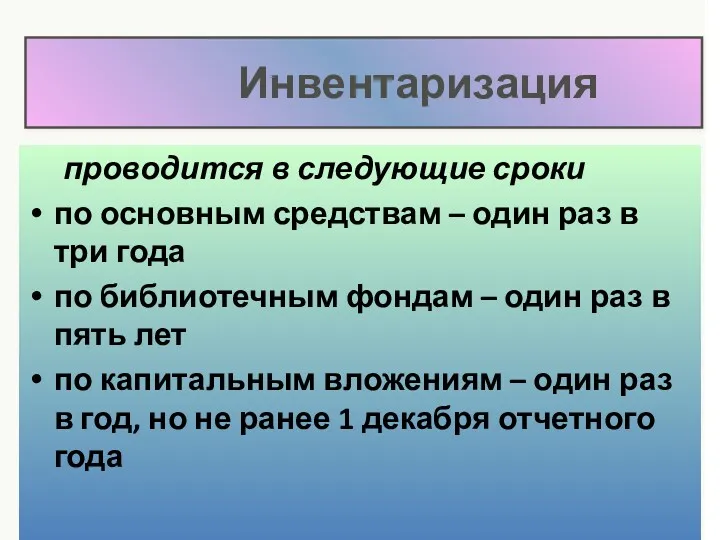

- 27. Инвентаризация проводится в следующие сроки по основным средствам – один раз в три года по библиотечным

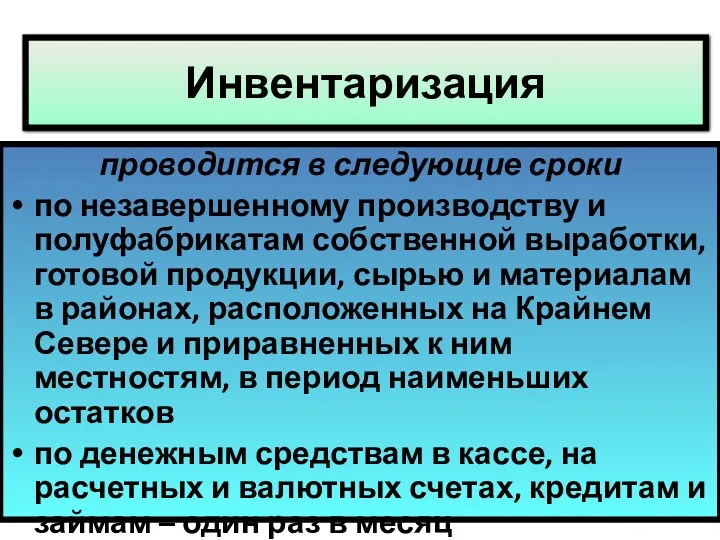

- 28. Инвентаризация проводится в следующие сроки по незавершенному производству и полуфабрикатам собственной выработки, готовой продукции, сырью и

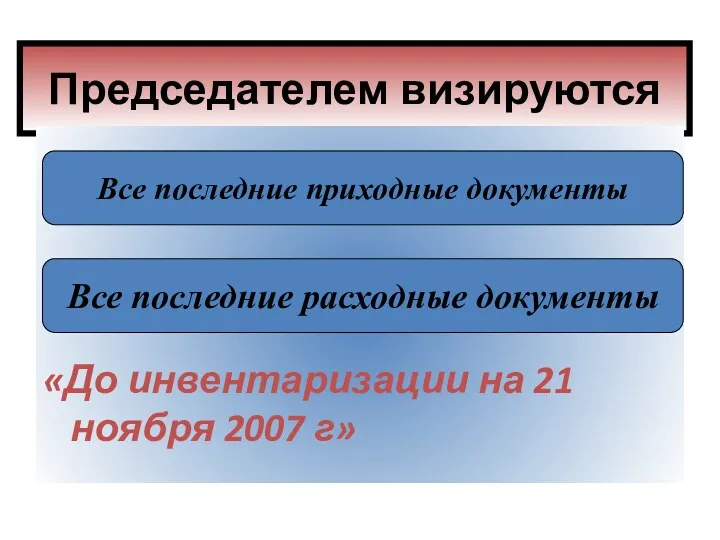

- 29. Председателем визируются «До инвентаризации на 21 ноября 2007 г» Все последние приходные документы Все последние расходные

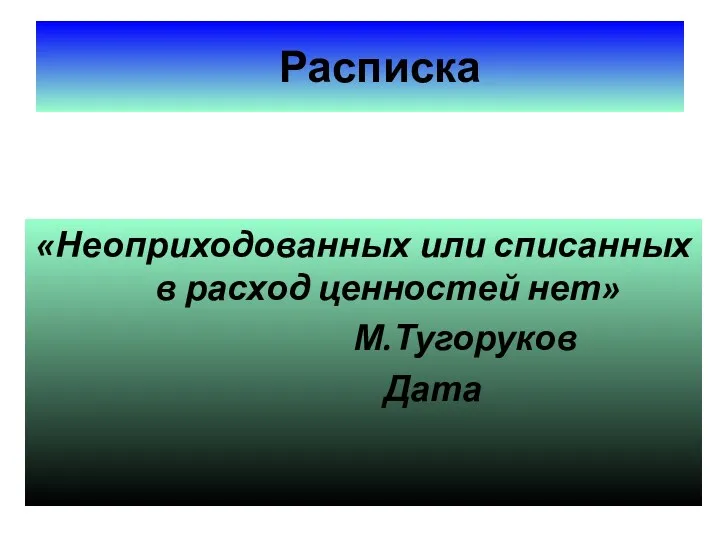

- 30. Расписка «Неоприходованных или списанных в расход ценностей нет» М.Тугоруков Дата

- 31. Инвентаризационные описи включают полное наименование ценностей порядковый номер по прейскуранту сорт, количество цены и общие суммы

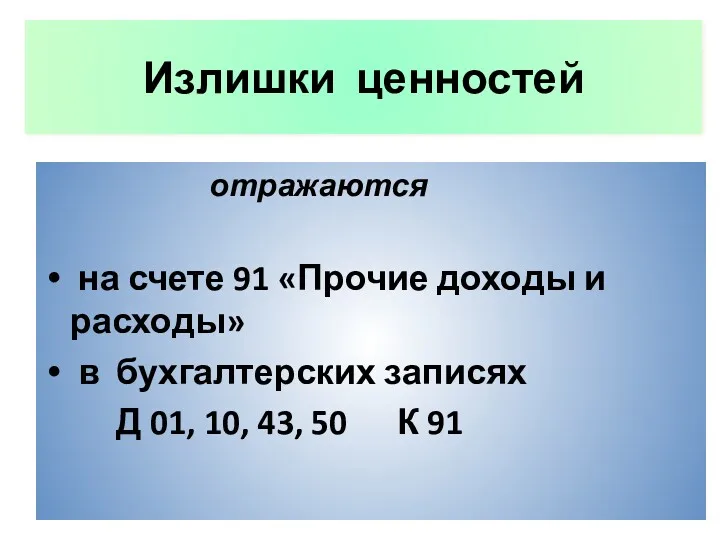

- 32. Излишки ценностей отражаются на счете 91 «Прочие доходы и расходы» в бухгалтерских записях Д 01, 10,

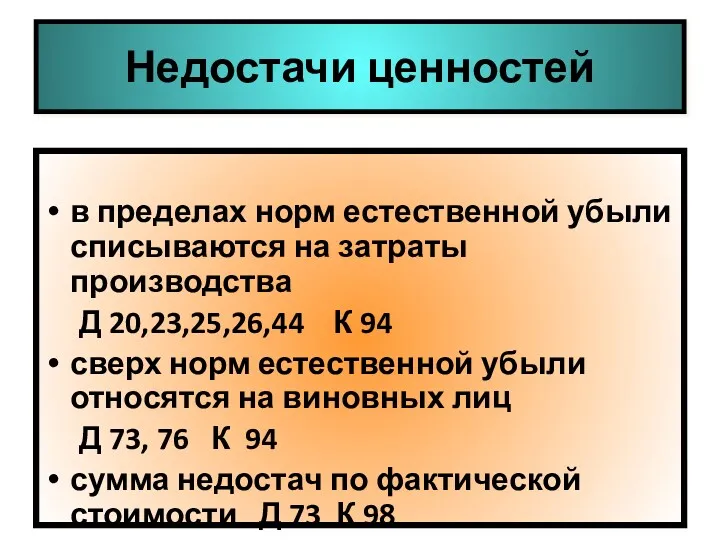

- 33. Недостачи ценностей отражаются на счете 94 «Недостачи и потери от порчи ценностей» в бухгалтерских записях Д

- 34. Недостачи ценностей в пределах норм естественной убыли списываются на затраты производства Д 20,23,25,26,44 К 94 сверх

- 35. Недостачи ценностей при отсутствии виновных лиц суммы недостач списываются на счет 91 «Прочие доходы и расходы»

- 36. Пример Выявлена недостача в кассе предприятия в сумме 2000 руб. Кассир вину отрицает и не желает

- 38. Скачать презентацию

Объектами инвентаризации являются

ВСЕ ИМУЩЕСТВО ОРГАНИЗАЦИИ

ВСЕ ИМУЩЕСТВО ОРГАНИЗАЦИИ

ВСЕ ВИДЫ ФИНАНСОВЫХ

Объектами инвентаризации являются

ВСЕ ИМУЩЕСТВО ОРГАНИЗАЦИИ

ВСЕ ИМУЩЕСТВО ОРГАНИЗАЦИИ

ВСЕ ВИДЫ ФИНАНСОВЫХ

Инвентаризация имущества проводится

По его местонахождению

По материально-отвественным

лицам

Инвентаризация имущества проводится

По его местонахождению

По материально-отвественным

лицам

Инвентаризация

товарно-материальных ценностей

предусматривает проверку

производственных запасов

готовой продукции

товаров

прочих запасов

Инвентаризация

товарно-материальных ценностей

предусматривает проверку

производственных запасов

готовой продукции

товаров

прочих запасов

Товарно-материальные ценности заносятся в описи

по каждому отдельному наименованию с указанием

Товарно-материальные ценности заносятся в описи

по каждому отдельному наименованию с указанием

Инвентаризация

нематериальных активов

включает

проверку наличия документов, подтверждающих права организации

Инвентаризация

нематериальных активов

включает

проверку наличия документов, подтверждающих права организации

Инвентаризация

финансовых вложений

предусматривает

проверку фактических затрат в ценные бумаги

Инвентаризация

финансовых вложений

предусматривает

проверку фактических затрат в ценные бумаги

Инвентаризация

денежных средств

предусматривает проверку

Кассы

Расчетных

счетов

Специальных

счетов

Валютных

счетов

Инвентаризация

денежных средств

предусматривает проверку

Кассы

Расчетных

счетов

Специальных

счетов

Валютных

счетов

При инвентаризации незавершенного производства

определяется

фактическое наличие заделов, незаконченные

При инвентаризации незавершенного производства

определяется

фактическое наличие заделов, незаконченные

Описи

по незавершенному производству

составляются по

каждому обособленному структурному подразделению

Описи

по незавершенному производству

составляются по

каждому обособленному структурному подразделению

Инвентаризация

по строительно-монтажным работам

определяется

фактический объем работ по незаконченным

Инвентаризация

по строительно-монтажным работам

определяется

фактический объем работ по незаконченным

Инвентаризация

животных и молодняка

предусматривает определение

фактического состояния животных и отражения

Инвентаризация

животных и молодняка

предусматривает определение

фактического состояния животных и отражения

Инвентаризация расчетов с разными дебиторами и кредиторами

предусматривает проверку расчетов с

банками

Инвентаризация расчетов с разными дебиторами и кредиторами

предусматривает проверку расчетов с

банками

Инвентаризация резервов предстоящих расходов и платежей

предусматривает проверку

начислений на

Инвентаризация резервов предстоящих расходов и платежей

предусматривает проверку

начислений на

Основными целями инвентаризации

являются

контроль за сохранностью товарно-материальных ценностей и денежных

Основными целями инвентаризации

являются

контроль за сохранностью товарно-материальных ценностей и денежных

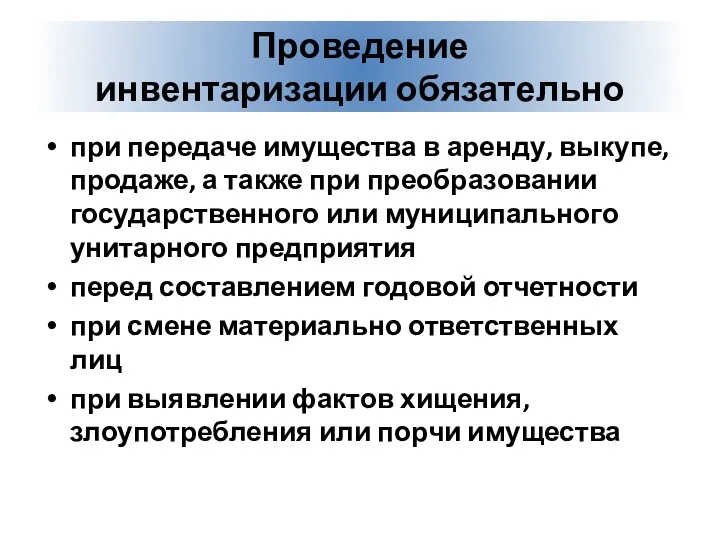

Проведение

инвентаризации обязательно

при передаче имущества в аренду, выкупе, продаже, а также

Проведение

инвентаризации обязательно

при передаче имущества в аренду, выкупе, продаже, а также

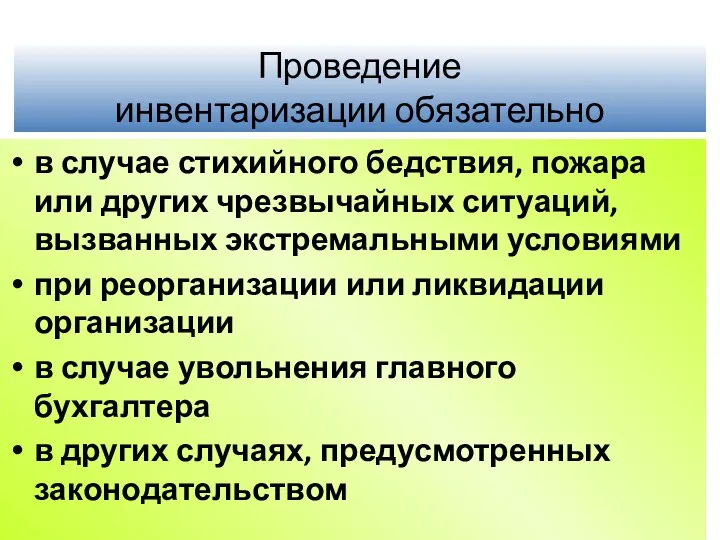

Проведение

инвентаризации обязательно

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций,

Проведение

инвентаризации обязательно

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций,

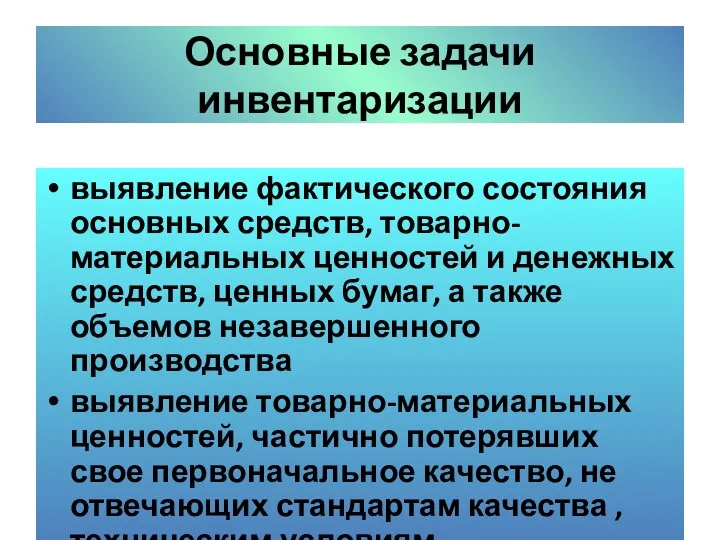

Основные задачи инвентаризации

выявление фактического состояния основных средств, товарно-материальных ценностей и денежных

Основные задачи инвентаризации

выявление фактического состояния основных средств, товарно-материальных ценностей и денежных

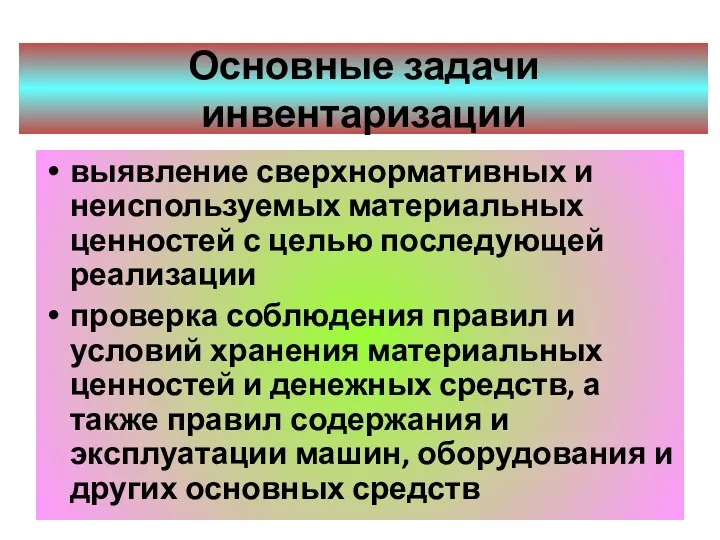

Основные задачи инвентаризации

выявление сверхнормативных и неиспользуемых материальных ценностей с целью последующей

Основные задачи инвентаризации

выявление сверхнормативных и неиспользуемых материальных ценностей с целью последующей

Основные задачи инвентаризации

проверка отражения в учете нематериальных активов и исключительных прав

Основные задачи инвентаризации

проверка отражения в учете нематериальных активов и исключительных прав

Виды инвентаризации

частичная

периодическая

полная

выборочная

Виды инвентаризации

частичная

периодическая

полная

выборочная

Материально ответственные лица

заведующие кассами

заведующие складами

старшие контролеры-кассиры, контролеры кассиры, старшие кассиры и

Материально ответственные лица

заведующие кассами

заведующие складами

старшие контролеры-кассиры, контролеры кассиры, старшие кассиры и

Инвентаризация

проводится поэтапно

1этап (обязательный подсчет, взвешивание, обмер материальных ценностей, оформление

Инвентаризация

проводится поэтапно

1этап (обязательный подсчет, взвешивание, обмер материальных ценностей, оформление

Инвентаризация

2.2 выявление расхождений фактического наличия имущества и обязательств с данными

Инвентаризация

2.2 выявление расхождений фактического наличия имущества и обязательств с данными

Инвентаризация

проводится в следующие сроки

по основным средствам – один раз

Инвентаризация

проводится в следующие сроки

по основным средствам – один раз

Инвентаризация

проводится в следующие сроки

по незавершенному производству и полуфабрикатам собственной выработки, готовой

Инвентаризация

проводится в следующие сроки

по незавершенному производству и полуфабрикатам собственной выработки, готовой

Председателем визируются

«До инвентаризации на 21 ноября 2007 г»

Все последние приходные

Председателем визируются

«До инвентаризации на 21 ноября 2007 г»

Все последние приходные

Расписка

«Неоприходованных или списанных в расход ценностей нет»

М.Тугоруков

Дата

Расписка

«Неоприходованных или списанных в расход ценностей нет»

М.Тугоруков

Дата

Инвентаризационные описи

включают

полное наименование ценностей

порядковый номер по прейскуранту

сорт, количество

цены и общие

Инвентаризационные описи

включают

полное наименование ценностей

порядковый номер по прейскуранту

сорт, количество

цены и общие

Излишки ценностей

отражаются

на счете 91 «Прочие доходы и расходы»

в

Излишки ценностей

отражаются

на счете 91 «Прочие доходы и расходы»

в

Недостачи ценностей

отражаются

на счете 94 «Недостачи и потери от порчи ценностей»

в

Недостачи ценностей

отражаются

на счете 94 «Недостачи и потери от порчи ценностей»

в

Недостачи ценностей

в пределах норм естественной убыли списываются на затраты производства

Д

Недостачи ценностей

в пределах норм естественной убыли списываются на затраты производства

Д

Недостачи ценностей

при отсутствии виновных лиц суммы недостач списываются на счет 91

Недостачи ценностей

при отсутствии виновных лиц суммы недостач списываются на счет 91

Пример

Выявлена недостача в кассе предприятия в сумме 2000 руб.

Пример

Выявлена недостача в кассе предприятия в сумме 2000 руб.

Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка Общие правила определения доходов для целей налогообложения

Общие правила определения доходов для целей налогообложения Еңбекақы бойынша есеп айырысуды жетілдіру

Еңбекақы бойынша есеп айырысуды жетілдіру Миссия, основные направления деятельности ФНС России

Миссия, основные направления деятельности ФНС России Финансовая политика международных организаций и финансовых институтов

Финансовая политика международных организаций и финансовых институтов Опционы. Опционный контракт

Опционы. Опционный контракт Оценка недвижимости. Практический семинар

Оценка недвижимости. Практический семинар Общие принципы работы в ГИИС ЭБ

Общие принципы работы в ГИИС ЭБ Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Единая карта школьника. Проект по безналичной оплате питания и контролю ДОС в образовательных организациях

Единая карта школьника. Проект по безналичной оплате питания и контролю ДОС в образовательных организациях МСФО (IAS) 21. Влияние изменений валютных курсов

МСФО (IAS) 21. Влияние изменений валютных курсов Закон успеха. Future is now

Закон успеха. Future is now Управление коммерческими банками

Управление коммерческими банками Карта ВОРДИ - меняем мир вместе

Карта ВОРДИ - меняем мир вместе Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда

Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда Как сохранить деньги во время кризиса

Как сохранить деньги во время кризиса Учет активов. (Тема 3)

Учет активов. (Тема 3) Предпринимательство и бизнес

Предпринимательство и бизнес Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года

Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года Рейтинг муниципальных образований Архангельской области в сфере ТЭК и ЖКХ

Рейтинг муниципальных образований Архангельской области в сфере ТЭК и ЖКХ Аудиторские доказательства. (Тема 12)

Аудиторские доказательства. (Тема 12) Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования Характеристика основных средств производства и анализ эффективности их использования

Характеристика основных средств производства и анализ эффективности их использования Управління фінансовими ризиками

Управління фінансовими ризиками Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов

Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов Личный бюджет школьника

Личный бюджет школьника Документирование аудита

Документирование аудита Содействие занятости лиц, отбывших наказание и освободившихся из мест лишения свободы. Финансовая поддержка работодателей

Содействие занятости лиц, отбывших наказание и освободившихся из мест лишения свободы. Финансовая поддержка работодателей