- Учет активов. (Тема 3)

Содержание

- 2. МСФО (IAS) 2 «Запасы» Запасы – это активы: - предназначенные для продажи в ходе обычной деятельности;

- 3. МСФО (IAS) 2 «Запасы» Запасы должны оцениваться по наименьшей из двух величин: - по себестоимости -

- 4. МСФО (IAS) 2 «Запасы» Чистая цена продажи – это чистая сумма (за вычетом затрат на продажу),

- 5. МСФО (IAS) 16 «Основные средства» Основные средства - это материальные активы, которые: 1) предназначены для использования

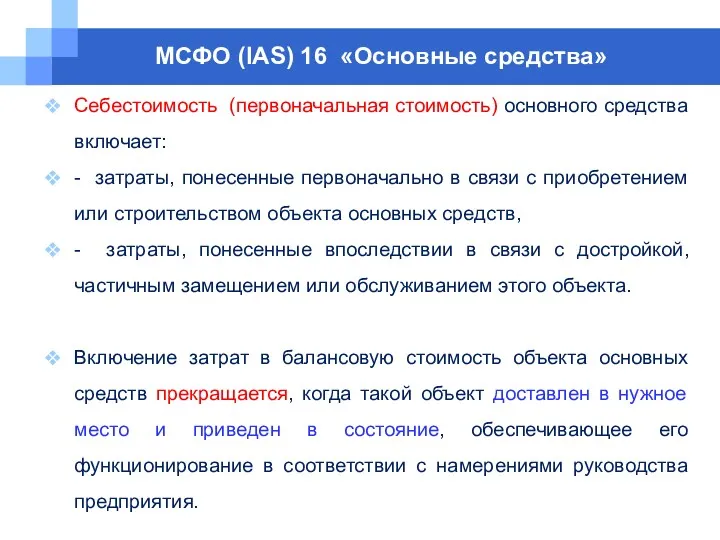

- 6. МСФО (IAS) 16 «Основные средства» Себестоимость (первоначальная стоимость) основного средства включает: - затраты, понесенные первоначально в

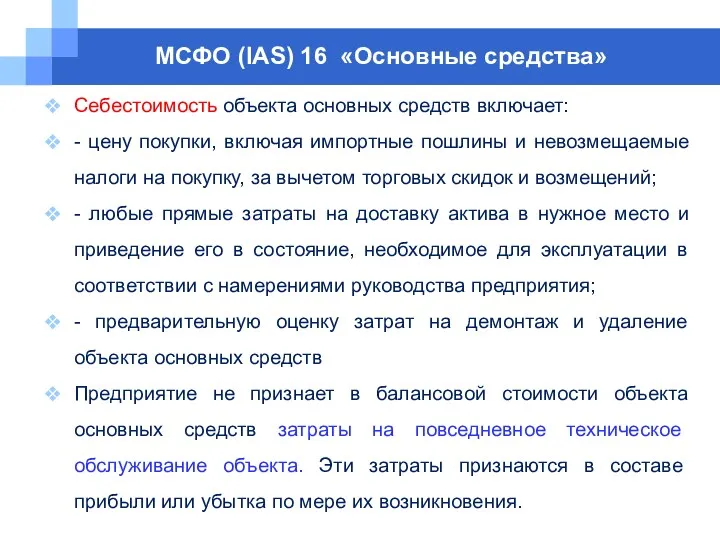

- 7. МСФО (IAS) 16 «Основные средства» Себестоимость объекта основных средств включает: - цену покупки, включая импортные пошлины

- 8. МСФО (IAS) 16 «Основные средства»

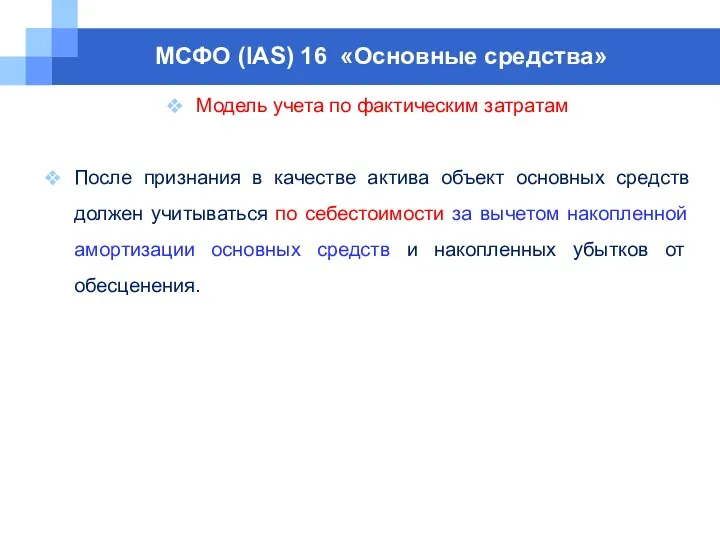

- 9. МСФО (IAS) 16 «Основные средства» Модель учета по фактическим затратам После признания в качестве актива объект

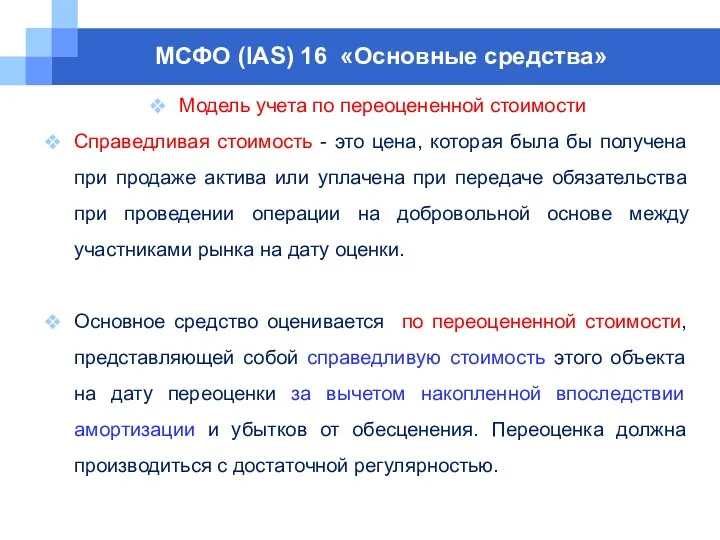

- 10. МСФО (IAS) 16 «Основные средства» Модель учета по переоцененной стоимости Справедливая стоимость - это цена, которая

- 11. МСФО (IAS) 16 «Основные средства» После переоценки объекта основных средств накопленная амортизация основных средств учитывается одним

- 12. МСФО (IAS) 16 «Основные средства» Если балансовая стоимость ОС в результате переоценки увеличивается, то сумма такого

- 13. МСФО (IAS) 16 «Основные средства» Амортизируемая величина - фактическая стоимость актива или другая сумма, заменяющая фактическую

- 14. МСФО (IAS) 16 «Основные средства» Срок полезного использования - это: - период времени, на протяжении которого,

- 15. МСФО (IAS) 16 «Основные средства»

- 16. МСФО (IAS) 38 «Нематериальные активы» Нематериальный актив - идентифицируемый немонетарный актив, не имеющий физической формы. Примерами

- 17. МСФО (IAS) 38 «Нематериальные активы» Нематериальный актив признается, если: 1) является отделяемым, т.е. может быть отсоединен

- 18. МСФО (IAS) 38 «Нематериальные активы» Предприятие контролирует нематериальный актив, если: - обладает правом на получение будущих

- 19. МСФО (IAS) 38 «Нематериальные активы» Нематериальный актив первоначально оценивается по себестоимости. Себестоимость отдельно приобретенного нематериального актива

- 20. МСФО (IAS) 38 «Нематериальные активы» Если нематериальный актив приобретен в рамках сделки по объединению бизнеса, себестоимость

- 21. МСФО (IAS) 38 «Нематериальные активы» Внутренне созданный гудвил не подлежит признанию в качестве актива, поскольку он

- 22. МСФО (IAS) 38 «Нематериальные активы» В себестоимость самостоятельно созданного нематериального актива включаются все прямые затраты, необходимые

- 23. МСФО (IAS) 38 «Нематериальные активы»

- 24. МСФО (IAS) 38 «Нематериальные активы» В целях переоценки справедливая стоимость должна измеряться с использованием данных активного

- 25. МСФО (IAS) 38 «Нематериальные активы» Предприятие должно оценить, является ли срок полезного использования нематериального актива конечным

- 26. МСФО (IAS) 38 «Нематериальные активы» Факторы определения срока полезного использования: - предполагаемое использование этого актива предприятием

- 27. МСФО (IAS) 38 «Нематериальные активы» Факторы определения срока полезного использования: - стабильность отрасли, в которой функционирует

- 28. МСФО (IAS) 38 «Нематериальные активы» Факторы определения срока полезного использования: - период наличия контроля над данным

- 29. МСФО (IAS) 38 «Нематериальные активы» Амортизируемая величина – себестоимость актива или другая сумма, заменяющая себестоимость, за

- 30. МСФО (IAS) 38 «Нематериальные активы»

- 31. МСФО (IAS) 36 «Обесценение активов» Cтандарт не применяется для следующих активов: (a) запасов; (b) активов, возникающих

- 32. МСФО (IAS) 36 «Обесценение активов» Cтандарт не применяется для следующих активов: (h) отложенных издержек по приобретению,

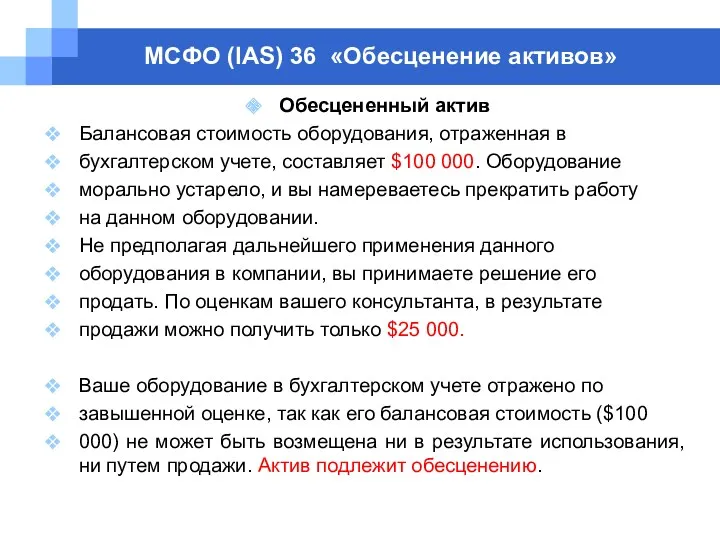

- 33. МСФО (IAS) 36 «Обесценение активов» Обесцененный актив Балансовая стоимость оборудования, отраженная в бухгалтерском учете, составляет $100

- 34. МСФО (IAS) 36 «Обесценение активов» МСФО 36 применяется к активам, которые отражаются по переоцененной величине (справедливой

- 35. МСФО (IAS) 36 «Обесценение активов»

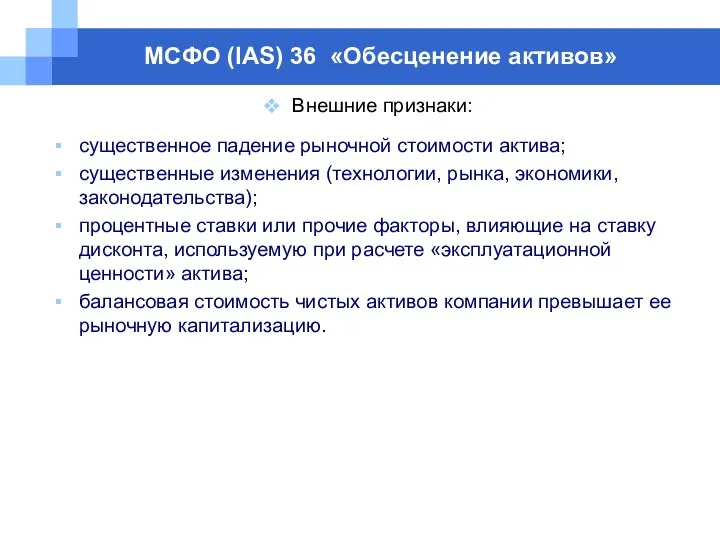

- 36. МСФО (IAS) 36 «Обесценение активов» Внешние признаки: существенное падение рыночной стоимости актива; существенные изменения (технологии, рынка,

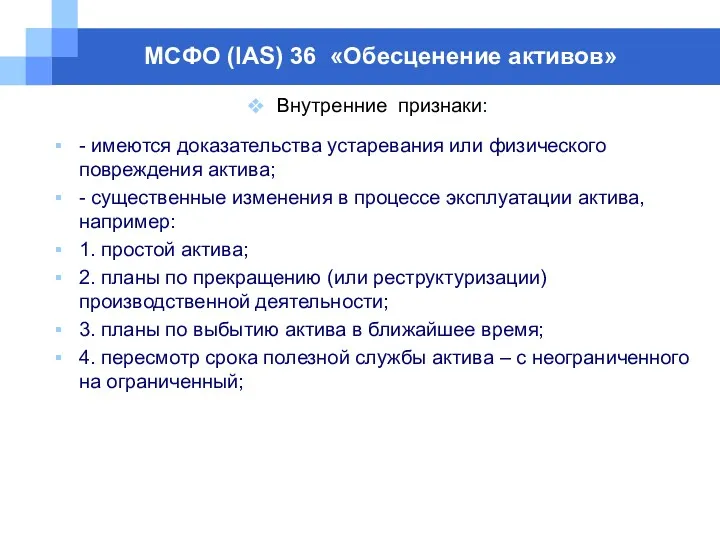

- 37. МСФО (IAS) 36 «Обесценение активов» Внутренние признаки: - имеются доказательства устаревания или физического повреждения актива; -

- 38. МСФО (IAS) 36 «Обесценение активов» Внутренние признаки: - факты, свидетельствующие о том, что текущие или будущие

- 39. МСФО (IAS) 36 «Обесценение активов» Актив обесценивается, если его балансовая стоимость превосходит возмещаемую стоимость. Балансовая стоимость

- 40. МСФО (IAS) 36 «Обесценение активов» Если имеются какие-либо признаки обесценения, предприятие должно оценить возмещаемую стоимость актива

- 41. МСФО (IAS) 36 «Обесценение активов» Наилучшим свидетельством справедливой стоимости актива за вычетом затрат на его продажу

- 42. МСФО (IAS) 36 «Обесценение активов» Примерами затрат по выбытию являются: -судебные издержки, - государственные пошлины, иные

- 43. МСФО (IAS) 36 «Обесценение активов» Оценка «эксплуатационной ценности» актива представляет собой расчет, который отражает ожидаемую текущую

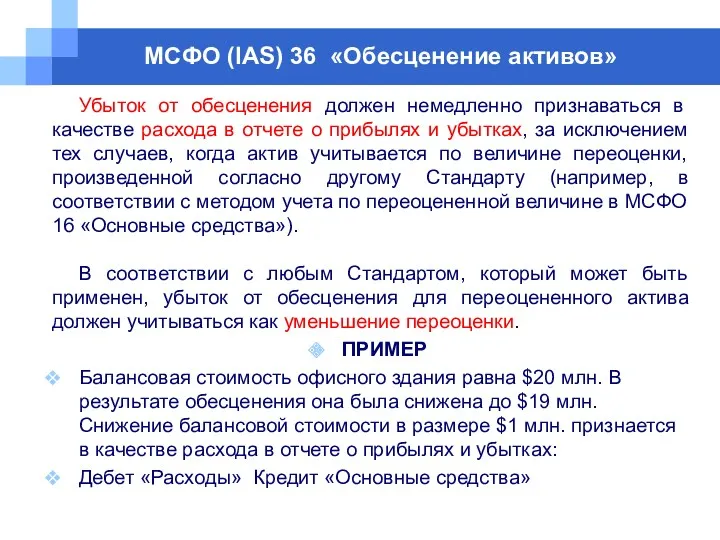

- 44. МСФО (IAS) 36 «Обесценение активов» Убыток от обесценения должен немедленно признаваться в качестве расхода в отчете

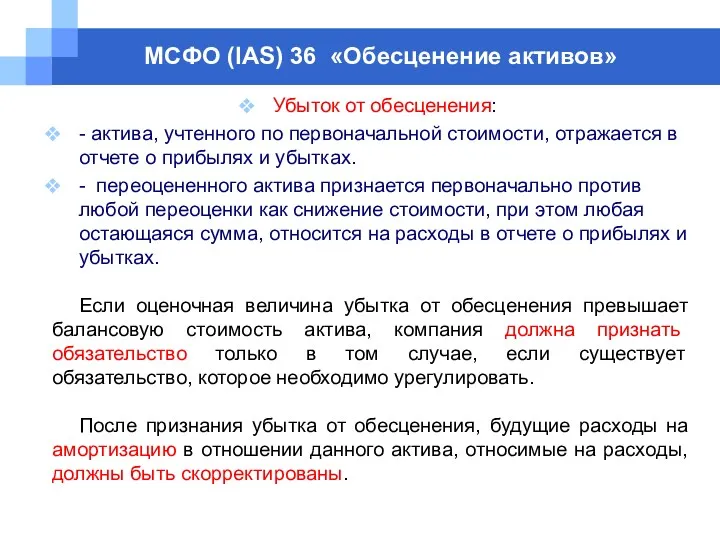

- 45. МСФО (IAS) 36 «Обесценение активов» Убыток от обесценения: - актива, учтенного по первоначальной стоимости, отражается в

- 46. МСФО (IAS) 36 «Обесценение активов» ПРИМЕР Балансовая стоимость офисного здания составляла $10 млн. Здание было переоценено

- 47. МСФО (IAS) 36 «Обесценение активов» Убыток от обесценения, признанный в предшествующие периоды, восстанавливается только в том

- 48. МСФО (IAS) 36 «Обесценение активов» Восстановление убытка от обесценения в отношении переоцененного актива кредитуется непосредственно на

- 50. Скачать презентацию

МСФО (IAS) 2 «Запасы»

Запасы – это активы:

- предназначенные для продажи в

МСФО (IAS) 2 «Запасы»

Запасы – это активы:

- предназначенные для продажи в

МСФО (IAS) 2 «Запасы»

Запасы должны оцениваться по наименьшей из двух величин:

МСФО (IAS) 2 «Запасы»

Запасы должны оцениваться по наименьшей из двух величин:

МСФО (IAS) 2 «Запасы»

Чистая цена продажи – это чистая сумма (за

МСФО (IAS) 2 «Запасы»

Чистая цена продажи – это чистая сумма (за

МСФО (IAS) 16 «Основные средства»

Основные средства - это материальные активы, которые:

1)

МСФО (IAS) 16 «Основные средства»

Основные средства - это материальные активы, которые:

1)

МСФО (IAS) 16 «Основные средства»

Себестоимость (первоначальная стоимость) основного средства включает:

- затраты,

МСФО (IAS) 16 «Основные средства»

Себестоимость (первоначальная стоимость) основного средства включает:

- затраты,

МСФО (IAS) 16 «Основные средства»

Себестоимость объекта основных средств включает:

- цену покупки,

МСФО (IAS) 16 «Основные средства»

Себестоимость объекта основных средств включает:

- цену покупки,

МСФО (IAS) 16 «Основные средства»

МСФО (IAS) 16 «Основные средства»

МСФО (IAS) 16 «Основные средства»

Модель учета по фактическим затратам

После признания в

МСФО (IAS) 16 «Основные средства»

Модель учета по фактическим затратам

После признания в

МСФО (IAS) 16 «Основные средства»

Модель учета по переоцененной стоимости

Справедливая стоимость -

МСФО (IAS) 16 «Основные средства»

Модель учета по переоцененной стоимости

Справедливая стоимость -

МСФО (IAS) 16 «Основные средства»

После переоценки объекта основных средств накопленная амортизация

МСФО (IAS) 16 «Основные средства»

После переоценки объекта основных средств накопленная амортизация

МСФО (IAS) 16 «Основные средства»

Если балансовая стоимость ОС в результате переоценки

МСФО (IAS) 16 «Основные средства»

Если балансовая стоимость ОС в результате переоценки

МСФО (IAS) 16 «Основные средства»

Амортизируемая величина - фактическая стоимость актива или

МСФО (IAS) 16 «Основные средства»

Амортизируемая величина - фактическая стоимость актива или

МСФО (IAS) 16 «Основные средства»

Срок полезного использования - это:

- период времени,

МСФО (IAS) 16 «Основные средства»

Срок полезного использования - это:

- период времени,

МСФО (IAS) 16 «Основные средства»

МСФО (IAS) 16 «Основные средства»

МСФО (IAS) 38 «Нематериальные активы»

Нематериальный актив - идентифицируемый немонетарный актив, не

МСФО (IAS) 38 «Нематериальные активы»

Нематериальный актив - идентифицируемый немонетарный актив, не

МСФО (IAS) 38 «Нематериальные активы»

Нематериальный актив признается, если:

1) является отделяемым, т.е.

МСФО (IAS) 38 «Нематериальные активы»

Нематериальный актив признается, если:

1) является отделяемым, т.е.

МСФО (IAS) 38 «Нематериальные активы»

Предприятие контролирует нематериальный актив, если:

- обладает правом

МСФО (IAS) 38 «Нематериальные активы»

Предприятие контролирует нематериальный актив, если:

- обладает правом

МСФО (IAS) 38 «Нематериальные активы»

Нематериальный актив первоначально оценивается по себестоимости.

Себестоимость отдельно

МСФО (IAS) 38 «Нематериальные активы»

Нематериальный актив первоначально оценивается по себестоимости.

Себестоимость отдельно

МСФО (IAS) 38 «Нематериальные активы»

Если нематериальный актив приобретен в рамках сделки

МСФО (IAS) 38 «Нематериальные активы»

Если нематериальный актив приобретен в рамках сделки

МСФО (IAS) 38 «Нематериальные активы»

Внутренне созданный гудвил не подлежит признанию в

МСФО (IAS) 38 «Нематериальные активы»

Внутренне созданный гудвил не подлежит признанию в

МСФО (IAS) 38 «Нематериальные активы»

В себестоимость самостоятельно созданного нематериального актива включаются

МСФО (IAS) 38 «Нематериальные активы»

В себестоимость самостоятельно созданного нематериального актива включаются

МСФО (IAS) 38 «Нематериальные активы»

МСФО (IAS) 38 «Нематериальные активы»

МСФО (IAS) 38 «Нематериальные активы»

В целях переоценки справедливая стоимость должна измеряться

МСФО (IAS) 38 «Нематериальные активы»

В целях переоценки справедливая стоимость должна измеряться

МСФО (IAS) 38 «Нематериальные активы»

Предприятие должно оценить, является ли срок полезного

МСФО (IAS) 38 «Нематериальные активы»

Предприятие должно оценить, является ли срок полезного

МСФО (IAS) 38 «Нематериальные активы»

Факторы определения срока полезного использования:

- предполагаемое использование

МСФО (IAS) 38 «Нематериальные активы»

Факторы определения срока полезного использования:

- предполагаемое использование

МСФО (IAS) 38 «Нематериальные активы»

Факторы определения срока полезного использования:

- стабильность отрасли,

МСФО (IAS) 38 «Нематериальные активы»

Факторы определения срока полезного использования:

- стабильность отрасли,

МСФО (IAS) 38 «Нематериальные активы»

Факторы определения срока полезного использования:

- период наличия

МСФО (IAS) 38 «Нематериальные активы»

Факторы определения срока полезного использования:

- период наличия

МСФО (IAS) 38 «Нематериальные активы»

Амортизируемая величина – себестоимость актива или другая

МСФО (IAS) 38 «Нематериальные активы»

Амортизируемая величина – себестоимость актива или другая

МСФО (IAS) 38 «Нематериальные активы»

МСФО (IAS) 38 «Нематериальные активы»

МСФО (IAS) 36 «Обесценение активов»

Cтандарт не применяется для следующих активов:

(a) запасов;

(b)

МСФО (IAS) 36 «Обесценение активов»

Cтандарт не применяется для следующих активов:

(a) запасов;

(b)

МСФО (IAS) 36 «Обесценение активов»

Cтандарт не применяется для следующих активов:

(h) отложенных

МСФО (IAS) 36 «Обесценение активов»

Cтандарт не применяется для следующих активов:

(h) отложенных

МСФО (IAS) 36 «Обесценение активов»

Обесцененный актив

Балансовая стоимость оборудования, отраженная в

бухгалтерском учете,

МСФО (IAS) 36 «Обесценение активов»

Обесцененный актив

Балансовая стоимость оборудования, отраженная в

бухгалтерском учете,

МСФО (IAS) 36 «Обесценение активов»

МСФО 36 применяется к активам, которые отражаются

МСФО (IAS) 36 «Обесценение активов»

МСФО 36 применяется к активам, которые отражаются

МСФО (IAS) 36 «Обесценение активов»

МСФО (IAS) 36 «Обесценение активов»

МСФО (IAS) 36 «Обесценение активов»

Внешние признаки:

существенное падение рыночной стоимости актива;

существенные изменения

МСФО (IAS) 36 «Обесценение активов»

Внешние признаки:

существенное падение рыночной стоимости актива;

существенные изменения

МСФО (IAS) 36 «Обесценение активов»

Внутренние признаки:

- имеются доказательства устаревания или физического

МСФО (IAS) 36 «Обесценение активов»

Внутренние признаки:

- имеются доказательства устаревания или физического

МСФО (IAS) 36 «Обесценение активов»

Внутренние признаки:

- факты, свидетельствующие о том, что

МСФО (IAS) 36 «Обесценение активов»

Внутренние признаки:

- факты, свидетельствующие о том, что

МСФО (IAS) 36 «Обесценение активов»

Актив обесценивается, если его балансовая стоимость превосходит

МСФО (IAS) 36 «Обесценение активов»

Актив обесценивается, если его балансовая стоимость превосходит

МСФО (IAS) 36 «Обесценение активов»

Если имеются какие-либо признаки обесценения, предприятие должно

МСФО (IAS) 36 «Обесценение активов»

Если имеются какие-либо признаки обесценения, предприятие должно

МСФО (IAS) 36 «Обесценение активов»

Наилучшим свидетельством справедливой стоимости актива за вычетом

МСФО (IAS) 36 «Обесценение активов»

Наилучшим свидетельством справедливой стоимости актива за вычетом

МСФО (IAS) 36 «Обесценение активов»

Примерами затрат по выбытию являются:

-судебные издержки,

- государственные

МСФО (IAS) 36 «Обесценение активов»

Примерами затрат по выбытию являются:

-судебные издержки,

- государственные

МСФО (IAS) 36 «Обесценение активов»

Оценка «эксплуатационной ценности» актива представляет собой расчет,

МСФО (IAS) 36 «Обесценение активов»

Оценка «эксплуатационной ценности» актива представляет собой расчет,

МСФО (IAS) 36 «Обесценение активов»

Убыток от обесценения должен немедленно признаваться в

МСФО (IAS) 36 «Обесценение активов»

Убыток от обесценения должен немедленно признаваться в

МСФО (IAS) 36 «Обесценение активов»

Убыток от обесценения:

- актива, учтенного по первоначальной

МСФО (IAS) 36 «Обесценение активов»

Убыток от обесценения:

- актива, учтенного по первоначальной

МСФО (IAS) 36 «Обесценение активов»

ПРИМЕР

Балансовая стоимость офисного здания составляла $10 млн.

Здание

МСФО (IAS) 36 «Обесценение активов»

ПРИМЕР

Балансовая стоимость офисного здания составляла $10 млн.

Здание

МСФО (IAS) 36 «Обесценение активов»

Убыток от обесценения, признанный в предшествующие периоды,

МСФО (IAS) 36 «Обесценение активов»

Убыток от обесценения, признанный в предшествующие периоды,

МСФО (IAS) 36 «Обесценение активов»

Восстановление убытка от обесценения в отношении переоцененного

МСФО (IAS) 36 «Обесценение активов»

Восстановление убытка от обесценения в отношении переоцененного

Совершенствование управления финансово-хозяйственной деятельностью организации

Совершенствование управления финансово-хозяйственной деятельностью организации Тактика слияний и поглощений в системе корпоративного управления

Тактика слияний и поглощений в системе корпоративного управления Налоги на прибыль

Налоги на прибыль Медицинское страхование граждан РФ

Медицинское страхование граждан РФ Обмен ЕТК в МФ

Обмен ЕТК в МФ Модуль автоматизации работы IT-отдела

Модуль автоматизации работы IT-отдела Коэффициенты рентабельности активов. (Тема 2)

Коэффициенты рентабельности активов. (Тема 2) Поддержка экспорта в рамках постановления правительства 191

Поддержка экспорта в рамках постановления правительства 191 Неопределенность и риск при принятии инвестиционных решений

Неопределенность и риск при принятии инвестиционных решений Международные стандарты бухгалтерской отчетности

Международные стандарты бухгалтерской отчетности Производные финансовые инструменты (ПФИ)

Производные финансовые инструменты (ПФИ) Оценка эффективности использования основных фондов предприятия

Оценка эффективности использования основных фондов предприятия Анализ кредитоспособности организации на примере ГУП ЖКХ РС (Я)

Анализ кредитоспособности организации на примере ГУП ЖКХ РС (Я) Анализ бюджета г. Брянска за 2015-2017 годы

Анализ бюджета г. Брянска за 2015-2017 годы Управление основным и оборотным капиталом организации

Управление основным и оборотным капиталом организации Основы криптовалют и технологии блокчейн

Основы криптовалют и технологии блокчейн Бюджет для граждан, отчет об исполнении бюджета Заволжского муниципального района за 2018 год

Бюджет для граждан, отчет об исполнении бюджета Заволжского муниципального района за 2018 год Доходность и убыточность операций с ценными бумагами

Доходность и убыточность операций с ценными бумагами Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Банковские технологии анализа кредитоспособности заемщика. (Тема 8) Анализ товарооборота и товарных запасов предприятий торговли и общественного питания

Анализ товарооборота и товарных запасов предприятий торговли и общественного питания Продукты компании Ваши деньги

Продукты компании Ваши деньги Обыкновенные акции

Обыкновенные акции Контроль державних послуг у казначейському обслуговуванні державного бюджету

Контроль державних послуг у казначейському обслуговуванні державного бюджету Основные методы учета затрат и калькулирования себестоимости продукции

Основные методы учета затрат и калькулирования себестоимости продукции Кейс использование точки безубыточности при принятии решений

Кейс использование точки безубыточности при принятии решений Бизнесті бағалау әдіс - тәсілдері

Бизнесті бағалау әдіс - тәсілдері Ресурсное мышление. Источники привлечения ресурсов

Ресурсное мышление. Источники привлечения ресурсов Резервы под ожидаемые убытки и отчетности

Резервы под ожидаемые убытки и отчетности