- Доходность и убыточность операций с ценными бумагами

Содержание

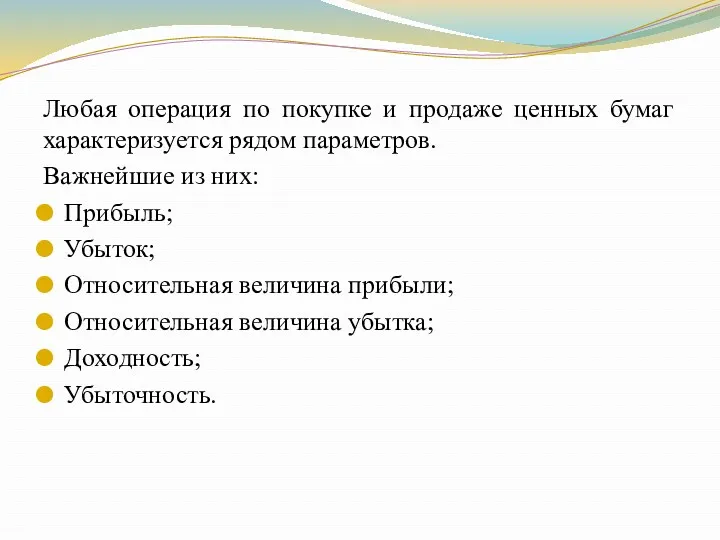

- 2. Любая операция по покупке и продаже ценных бумаг характеризуется рядом параметров. Важнейшие из них: Прибыль; Убыток;

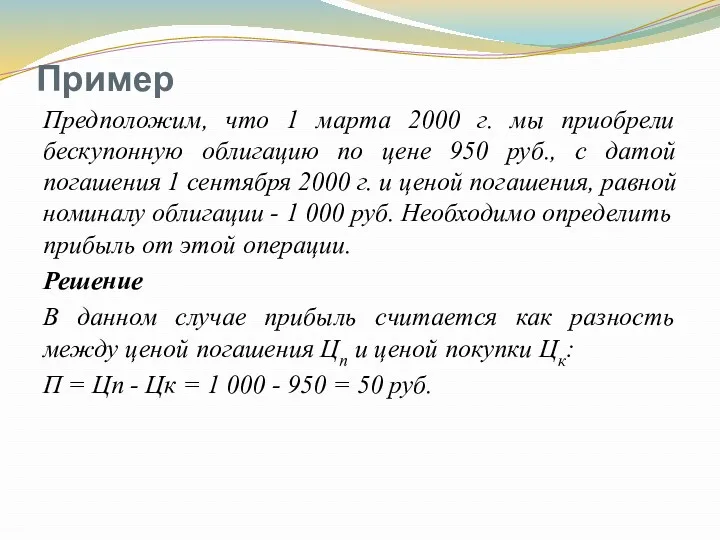

- 3. Пример Предположим, что 1 марта 2000 г. мы приобрели бескупонную облигацию по цене 950 руб., с

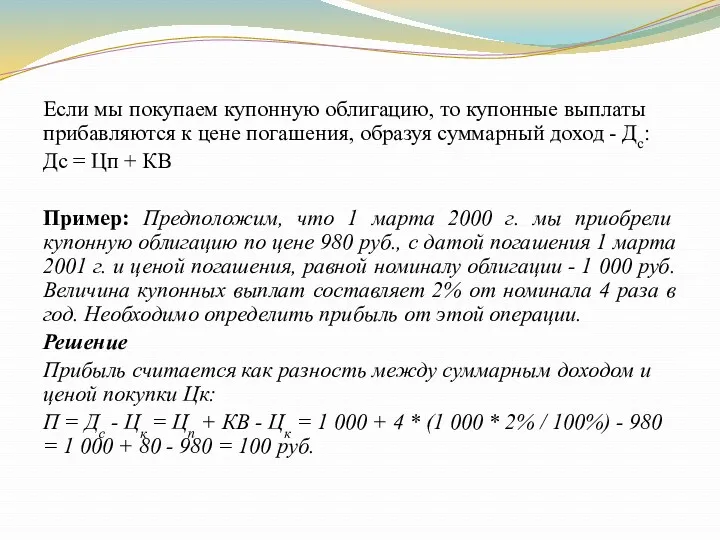

- 4. Если мы покупаем купонную облигацию, то купонные выплаты прибавляются к цене погашения, образуя суммарный доход -

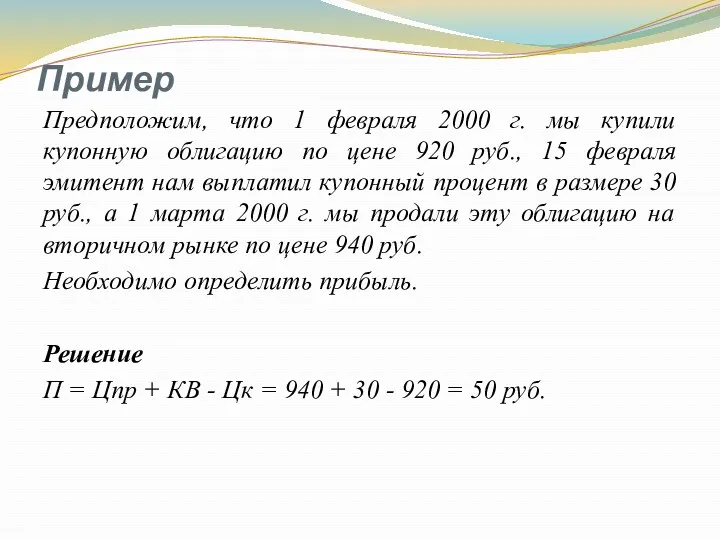

- 5. Пример Предположим, что 1 февраля 2000 г. мы купили купонную облигацию по цене 920 руб., 15

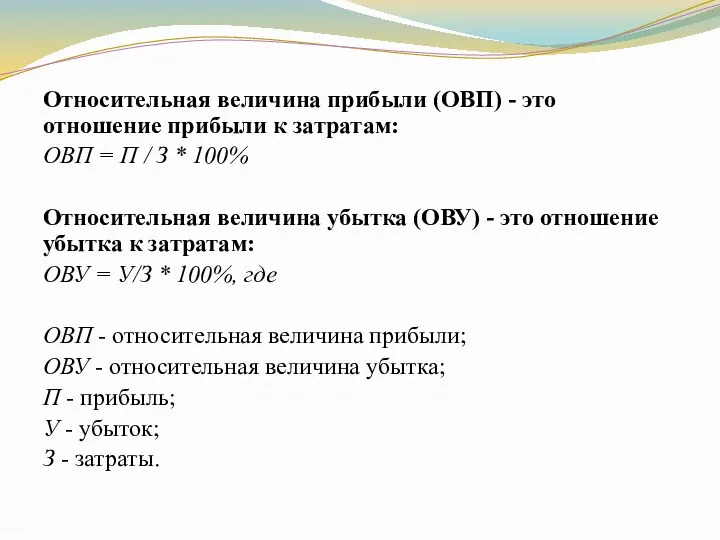

- 6. Относительная величина прибыли (ОВП) - это отношение прибыли к затратам: ОВП = П / З *

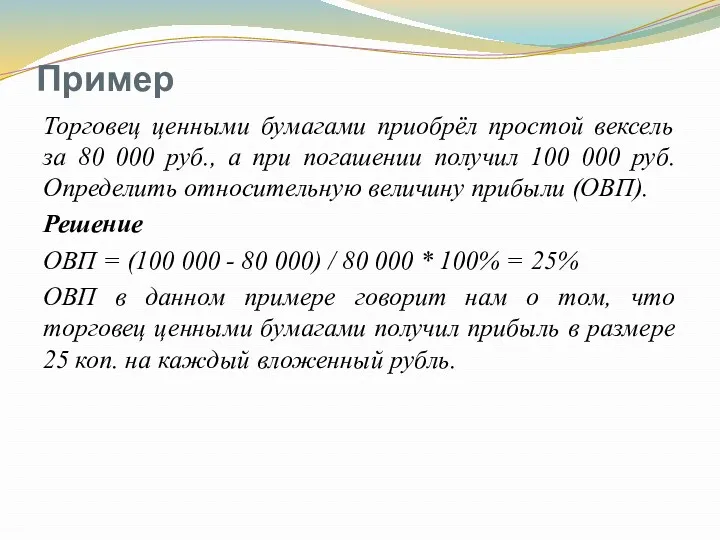

- 7. Пример Торговец ценными бумагами приобрёл простой вексель за 80 000 руб., а при погашении получил 100

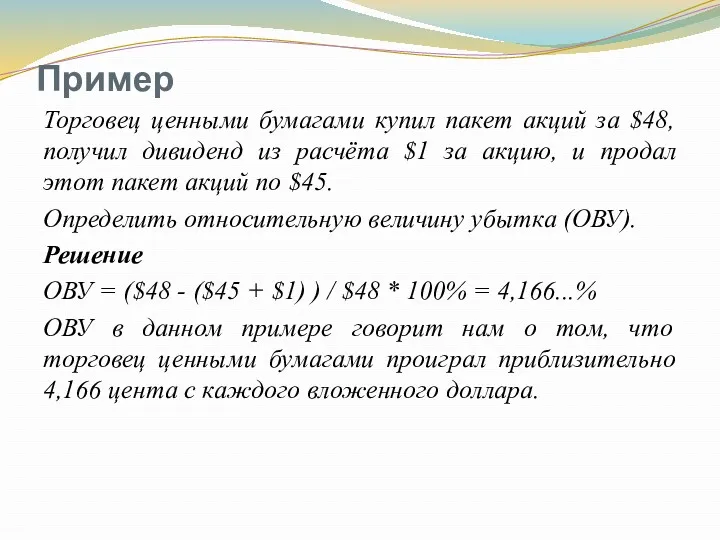

- 8. Пример Торговец ценными бумагами купил пакет акций за $48, получил дивиденд из расчёта $1 за акцию,

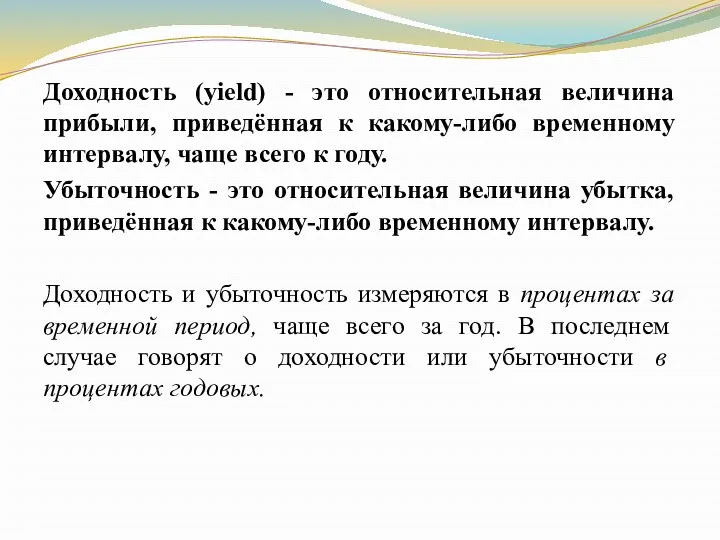

- 9. Доходность (yield) - это относительная величина прибыли, приведённая к какому-либо временному интервалу, чаще всего к году.

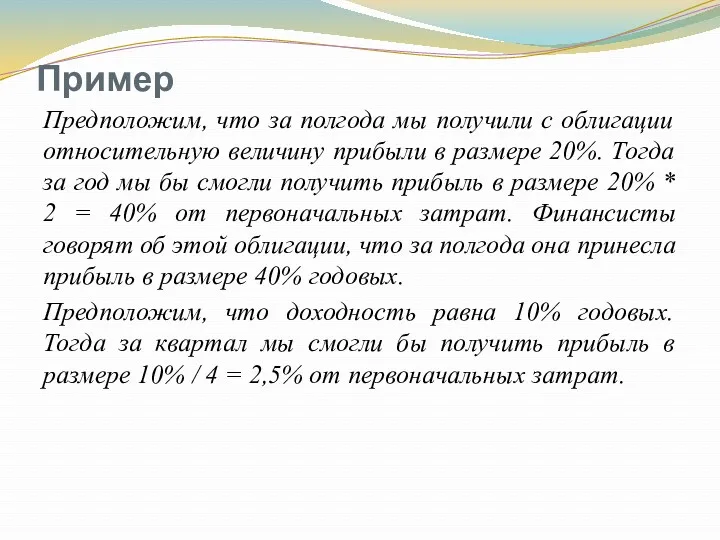

- 10. Пример Предположим, что за полгода мы получили с облигации относительную величину прибыли в размере 20%. Тогда

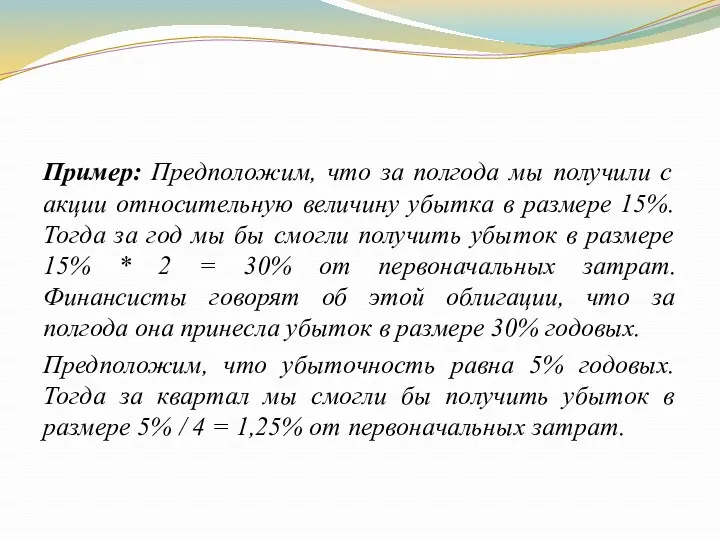

- 11. Пример: Предположим, что за полгода мы получили с акции относительную величину убытка в размере 15%. Тогда

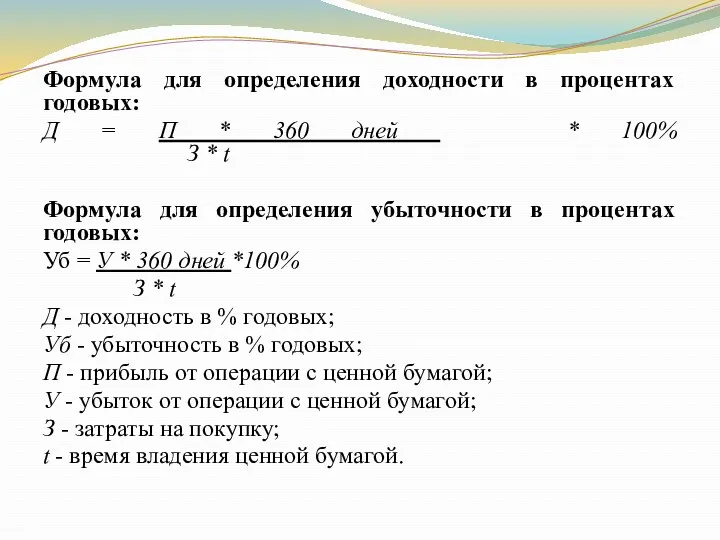

- 12. Формула для определения доходности в процентах годовых: Д = П * 360 дней * 100% З

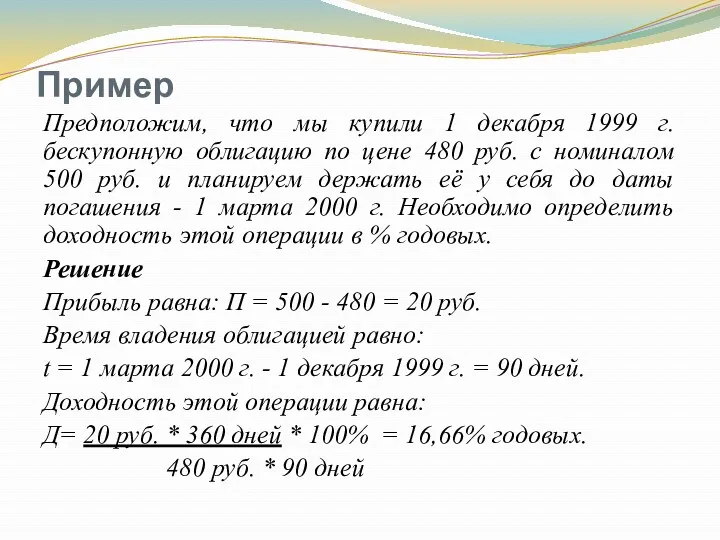

- 13. Пример Предположим, что мы купили 1 декабря 1999 г. бескупонную облигацию по цене 480 руб. с

- 14. Пример Предположим, что мы купили 1 июня 1997 г. долгосрочную облигацию с переменным купоном по цене

- 15. Пример 1 мая 1997 года мы купили пакет обыкновенных акций по цене 200 руб., 1 февраля

- 16. Зная доходность операции, цену продажи (погашения) и сумму купонных выплат, можно определить цену покупки облигации: Цк

- 17. Пример: Предположим, что мы хотим вложить денежные средства под 20% годовых. По какой цене мы должны

- 18. Задачи для самостоятельного решения

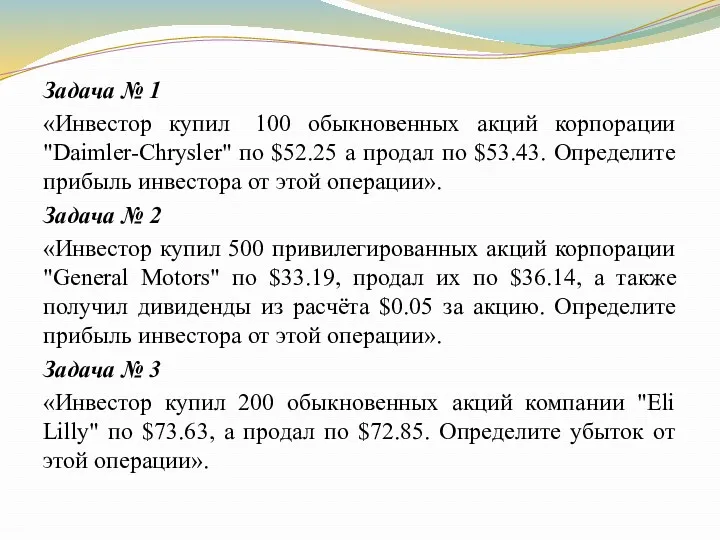

- 19. Задача № 1 «Инвестор купил 100 обыкновенных акций корпорации "Daimler-Chrysler" по $52.25 а продал по $53.43.

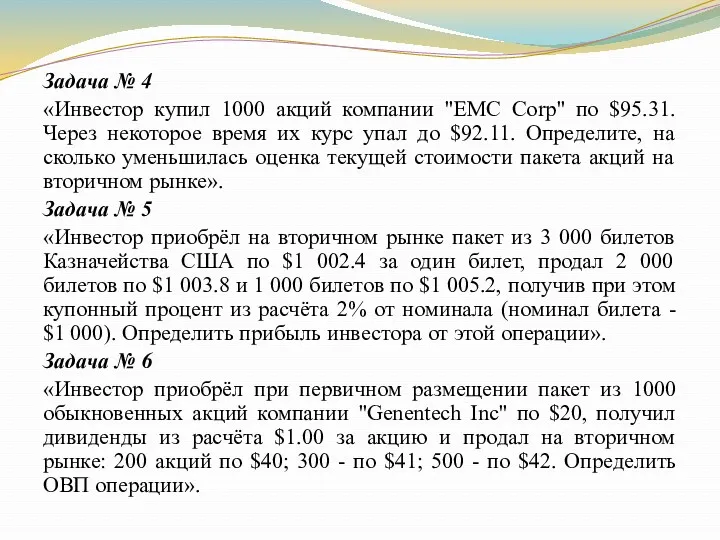

- 20. Задача № 4 «Инвестор купил 1000 акций компании "EMC Corp" по $95.31. Через некоторое время их

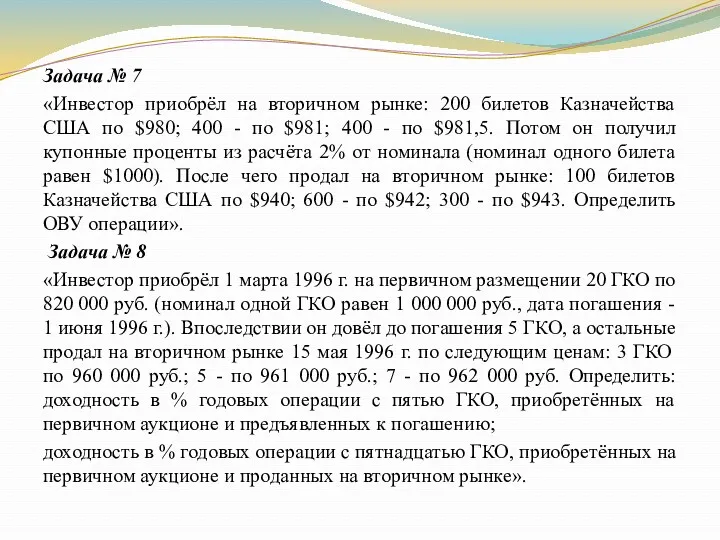

- 21. Задача № 7 «Инвестор приобрёл на вторичном рынке: 200 билетов Казначейства США по $980; 400 -

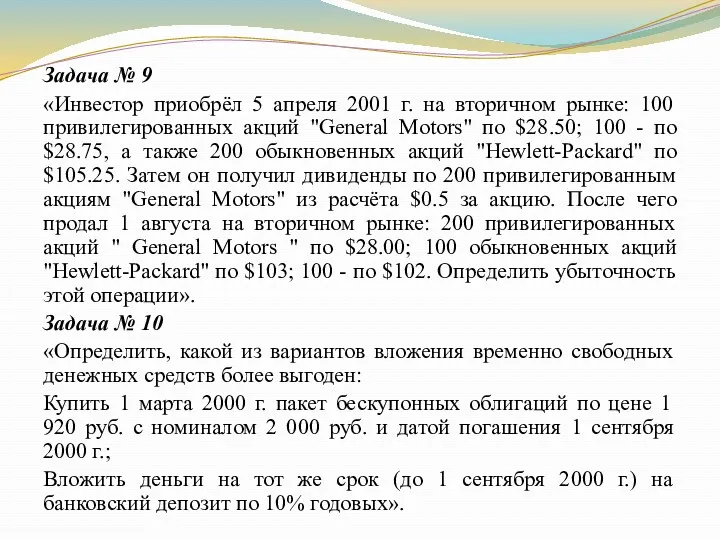

- 22. Задача № 9 «Инвестор приобрёл 5 апреля 2001 г. на вторичном рынке: 100 привилегированных акций "General

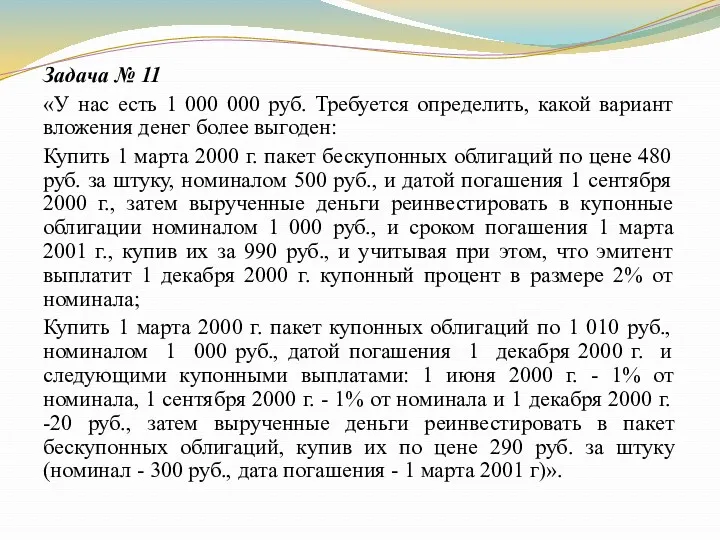

- 23. Задача № 11 «У нас есть 1 000 000 руб. Требуется определить, какой вариант вложения денег

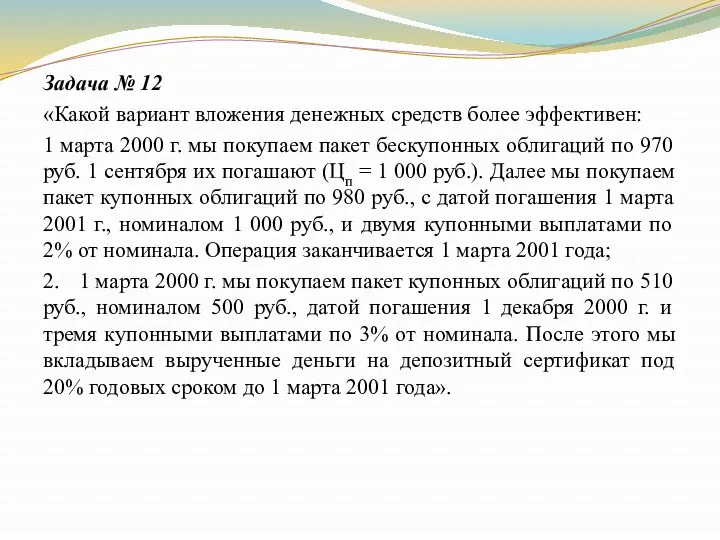

- 24. Задача № 12 «Какой вариант вложения денежных средств более эффективен: 1 марта 2000 г. мы покупаем

- 26. Скачать презентацию

Любая операция по покупке и продаже ценных бумаг характеризуется рядом параметров.

Любая операция по покупке и продаже ценных бумаг характеризуется рядом параметров.

Пример

Предположим, что 1 марта 2000 г. мы приобрели бескупонную облигацию по

Пример

Предположим, что 1 марта 2000 г. мы приобрели бескупонную облигацию по

Если мы покупаем купонную облигацию, то купонные выплаты прибавляются к цене

Если мы покупаем купонную облигацию, то купонные выплаты прибавляются к цене

Пример

Предположим, что 1 февраля 2000 г. мы купили купонную облигацию по

Пример

Предположим, что 1 февраля 2000 г. мы купили купонную облигацию по

Относительная величина прибыли (ОВП) - это отношение прибыли к затратам:

ОВП =

Относительная величина прибыли (ОВП) - это отношение прибыли к затратам:

ОВП =

Пример

Торговец ценными бумагами приобрёл простой вексель за 80 000 руб., а

Пример

Торговец ценными бумагами приобрёл простой вексель за 80 000 руб., а

Пример

Торговец ценными бумагами купил пакет акций за $48, получил дивиденд из

Пример

Торговец ценными бумагами купил пакет акций за $48, получил дивиденд из

Доходность (yield) - это относительная величина прибыли, приведённая к какому-либо временному

Доходность (yield) - это относительная величина прибыли, приведённая к какому-либо временному

Пример

Предположим, что за полгода мы получили с облигации относительную величину прибыли

Пример

Предположим, что за полгода мы получили с облигации относительную величину прибыли

Пример: Предположим, что за полгода мы получили с акции относительную величину

Пример: Предположим, что за полгода мы получили с акции относительную величину

Формула для определения доходности в процентах годовых:

Д = П * 360

Формула для определения доходности в процентах годовых:

Д = П * 360

Пример

Предположим, что мы купили 1 декабря 1999 г. бескупонную облигацию по

Пример

Предположим, что мы купили 1 декабря 1999 г. бескупонную облигацию по

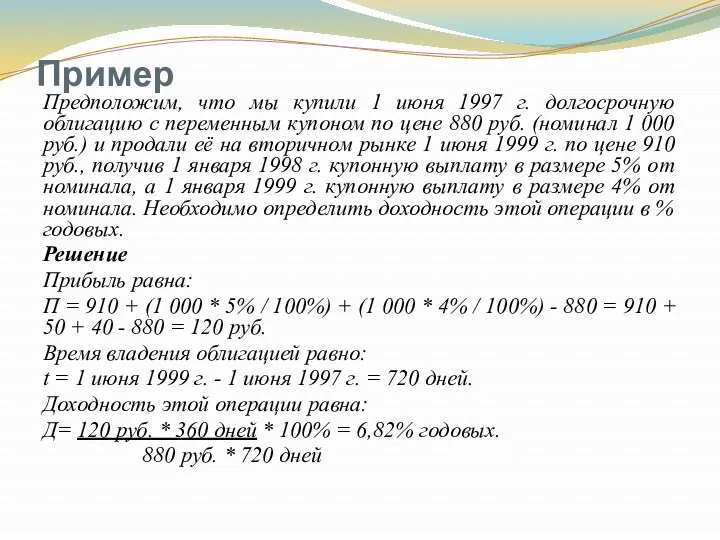

Пример

Предположим, что мы купили 1 июня 1997 г. долгосрочную облигацию с

Пример

Предположим, что мы купили 1 июня 1997 г. долгосрочную облигацию с

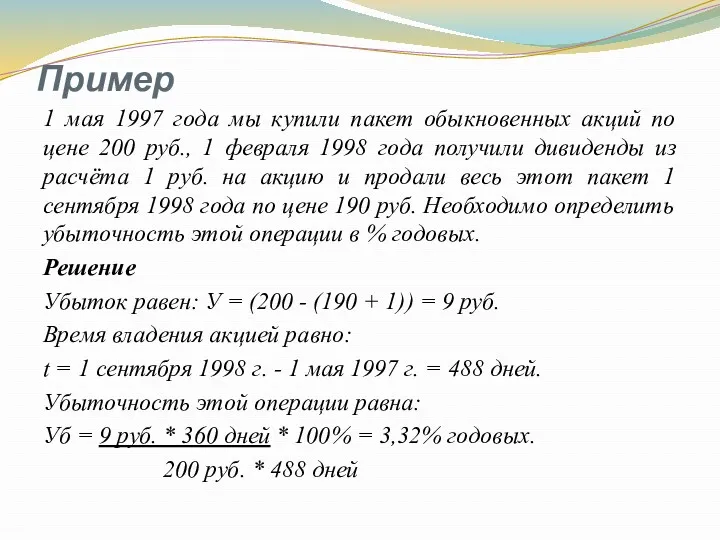

Пример

1 мая 1997 года мы купили пакет обыкновенных акций по цене

Пример

1 мая 1997 года мы купили пакет обыкновенных акций по цене

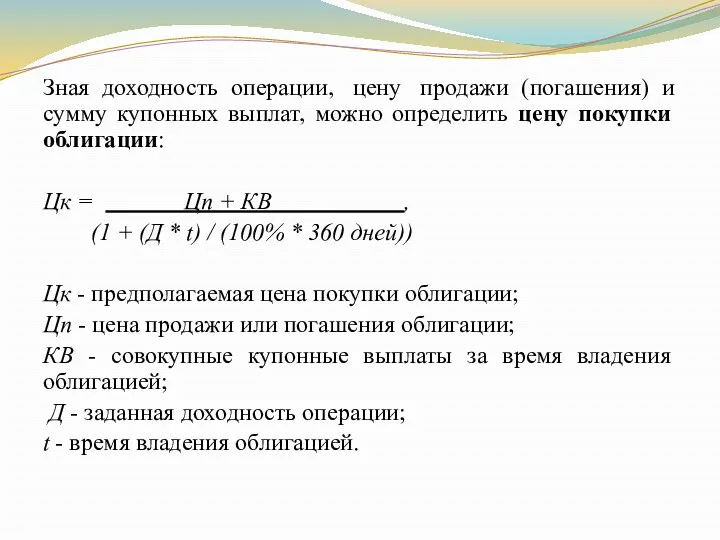

Зная доходность операции, цену продажи (погашения) и сумму купонных выплат, можно

Зная доходность операции, цену продажи (погашения) и сумму купонных выплат, можно

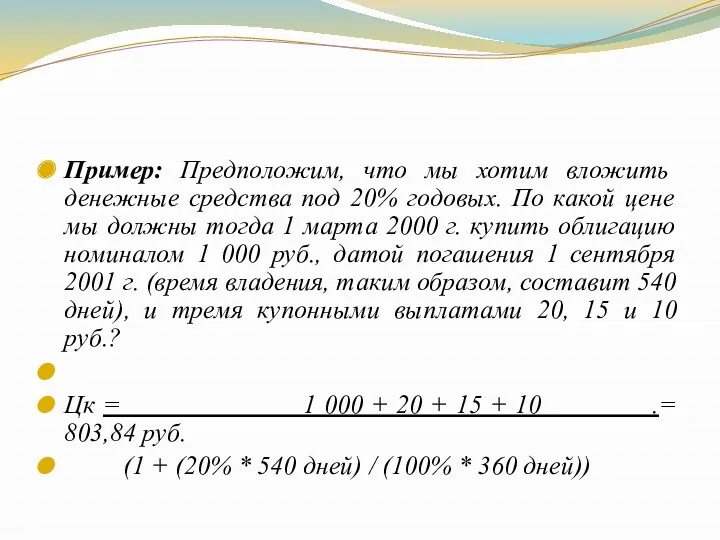

Пример: Предположим, что мы хотим вложить денежные средства под 20% годовых.

Пример: Предположим, что мы хотим вложить денежные средства под 20% годовых.

Задачи для самостоятельного решения

Задачи для самостоятельного решения

Задача № 1

«Инвестор купил 100 обыкновенных акций корпорации "Daimler-Chrysler" по $52.25

Задача № 1

«Инвестор купил 100 обыкновенных акций корпорации "Daimler-Chrysler" по $52.25

Задача № 4

«Инвестор купил 1000 акций компании "EMC Corp" по $95.31.

Задача № 4

«Инвестор купил 1000 акций компании "EMC Corp" по $95.31.

Задача № 7

«Инвестор приобрёл на вторичном рынке: 200 билетов Казначейства США

Задача № 7

«Инвестор приобрёл на вторичном рынке: 200 билетов Казначейства США

Задача № 9

«Инвестор приобрёл 5 апреля 2001 г. на вторичном рынке:

Задача № 9

«Инвестор приобрёл 5 апреля 2001 г. на вторичном рынке:

Задача № 11

«У нас есть 1 000 000 руб. Требуется определить,

Задача № 11

«У нас есть 1 000 000 руб. Требуется определить,

Задача № 12

«Какой вариант вложения денежных средств более эффективен:

1 марта 2000

Задача № 12

«Какой вариант вложения денежных средств более эффективен:

1 марта 2000

Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности

Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности Елдер арасындағы қаржы және несие қарым-қатынастары

Елдер арасындағы қаржы және несие қарым-қатынастары Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе

Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе Повышение инвестиционной привлекательности российских нефтяных компаний

Повышение инвестиционной привлекательности российских нефтяных компаний Государственная академическая стипендия

Государственная академическая стипендия История бухгалтерского учета

История бухгалтерского учета Методы регулирования валютных курсов

Методы регулирования валютных курсов Начало работы. Индикаторы

Начало работы. Индикаторы Инвестиционный анализ

Инвестиционный анализ Стратегические вопросы ФМ. Некоторые вопросы реализации стратегии

Стратегические вопросы ФМ. Некоторые вопросы реализации стратегии Издержки предприятия. Себестоимость продукции

Издержки предприятия. Себестоимость продукции Анализ безубыточности производства (анализ затраты – объем – прибыль). Тема 6

Анализ безубыточности производства (анализ затраты – объем – прибыль). Тема 6 Income Inequality

Income Inequality Порядок расчета платы за коммунальные услуги. Лекция 4 часть 2

Порядок расчета платы за коммунальные услуги. Лекция 4 часть 2 Самые частые вопросы ENDLESS AISLE. Памятка для магазинов

Самые частые вопросы ENDLESS AISLE. Памятка для магазинов Заработная плата

Заработная плата Финансовая устойчивость предприятия, методы оценки и анализа

Финансовая устойчивость предприятия, методы оценки и анализа Учет операций с клиентами

Учет операций с клиентами Сущность и функции налогов

Сущность и функции налогов Страхові продукти ІНГО, Україна

Страхові продукти ІНГО, Україна Пушкинская карта

Пушкинская карта Происхождение термина Инвестиции

Происхождение термина Инвестиции Шоғырландырылған және бөлек қаржылық есептілік

Шоғырландырылған және бөлек қаржылық есептілік Развитие финансово-кредитных отношений в XVIII веке. (Тема 5)

Развитие финансово-кредитных отношений в XVIII веке. (Тема 5) Бухгалтерская отчетность и ее аналитическое значение. Показатели эффективности производства. Лекция 13-1

Бухгалтерская отчетность и ее аналитическое значение. Показатели эффективности производства. Лекция 13-1 Типовые задачи. Экзамен

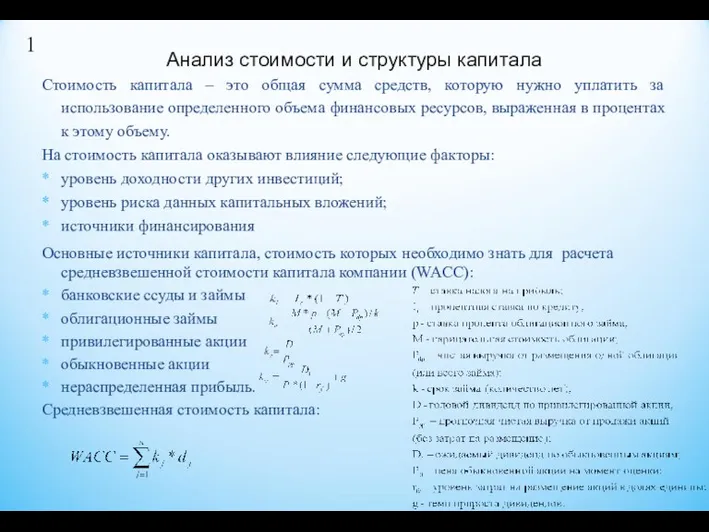

Типовые задачи. Экзамен Анализ стоимости и структуры капитала

Анализ стоимости и структуры капитала Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы

Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы