- Сущность и функции налогов

Содержание

- 3. Нидерланды

- 4. Латвия

- 5. Италия

- 6. Великобритания

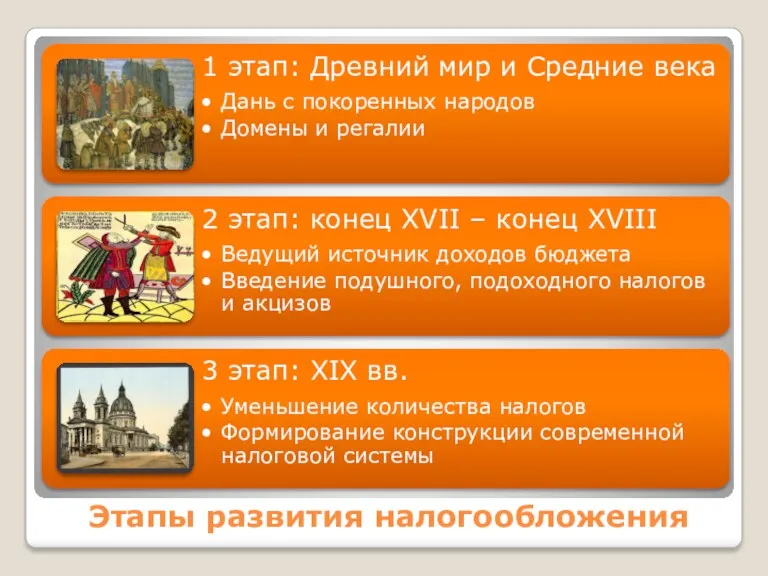

- 7. Этапы развития налогообложения

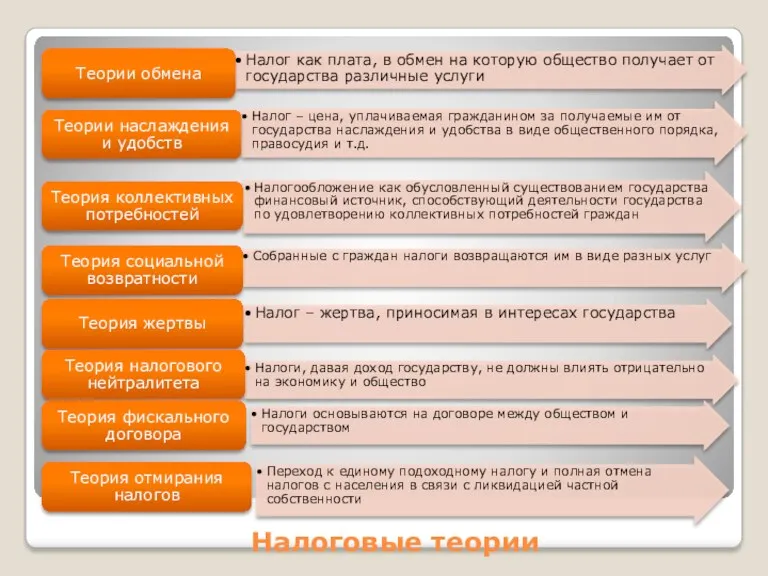

- 8. Налоговые теории

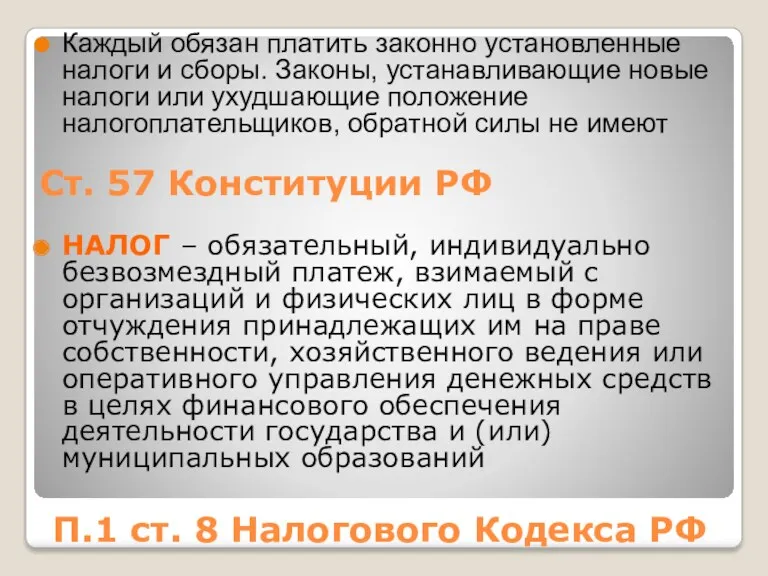

- 9. П.1 ст. 8 Налогового Кодекса РФ Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие

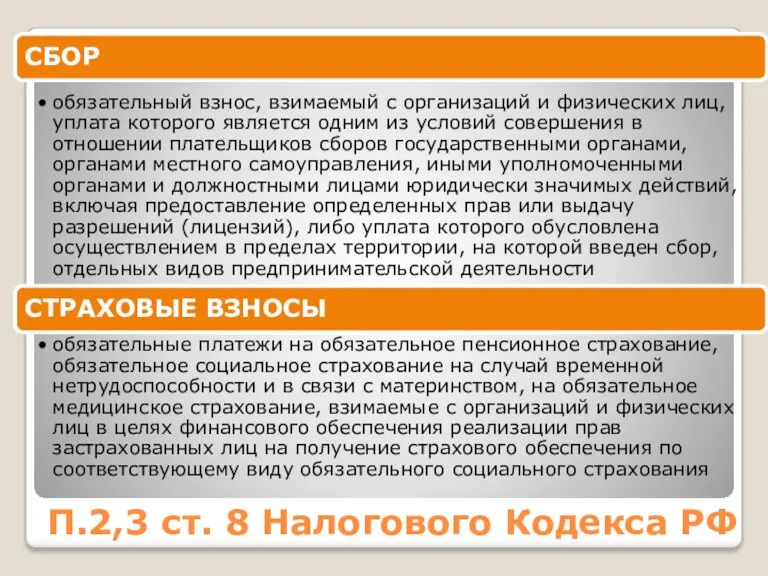

- 10. П.2,3 ст. 8 Налогового Кодекса РФ

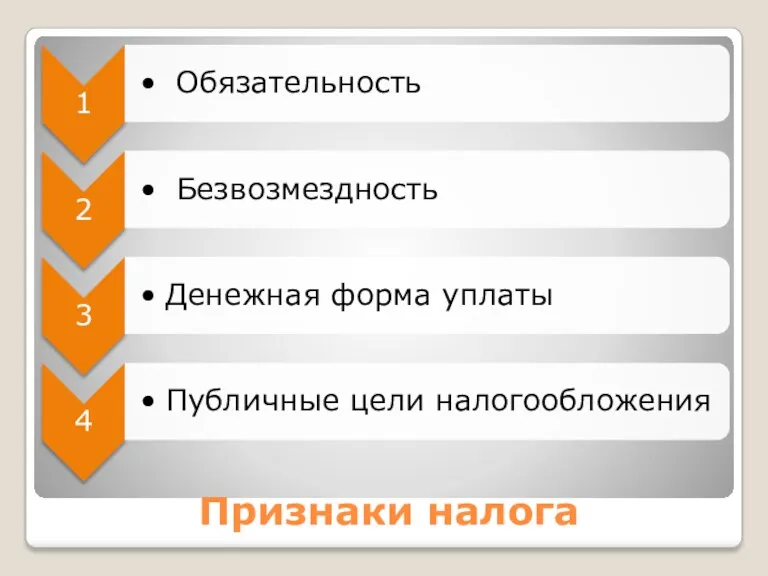

- 11. Признаки налога

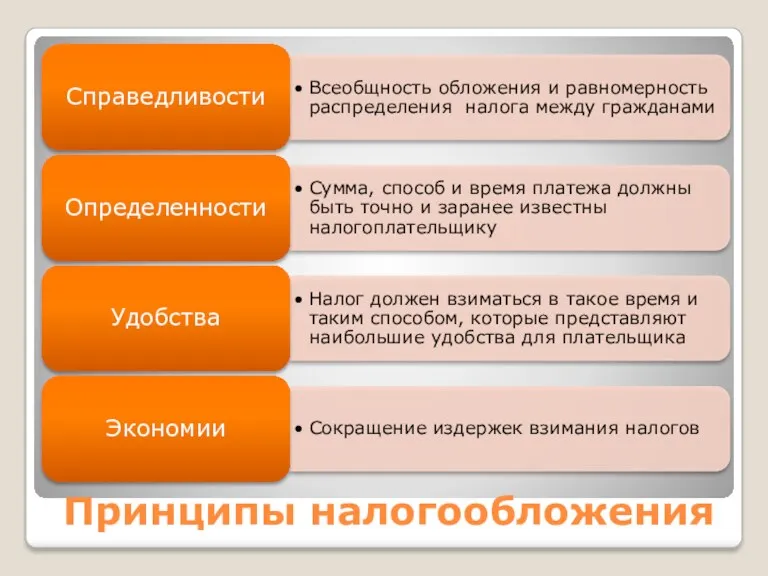

- 12. Принципы налогообложения

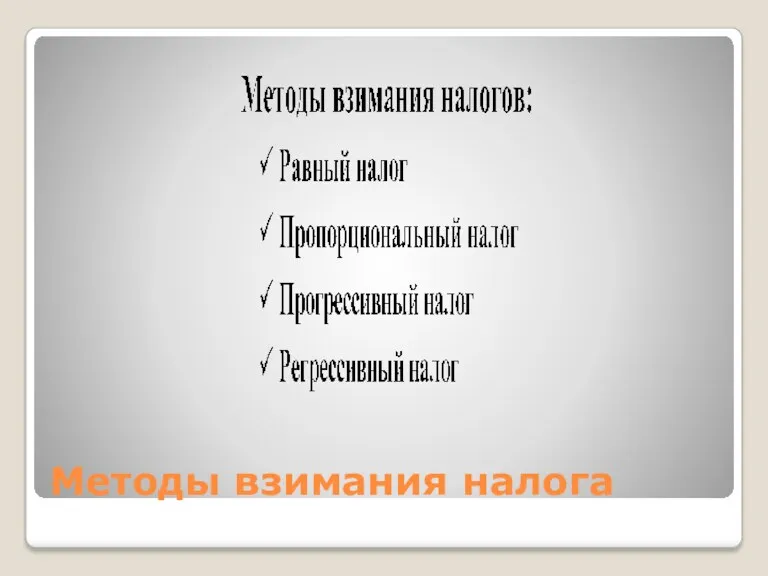

- 14. Методы взимания налога

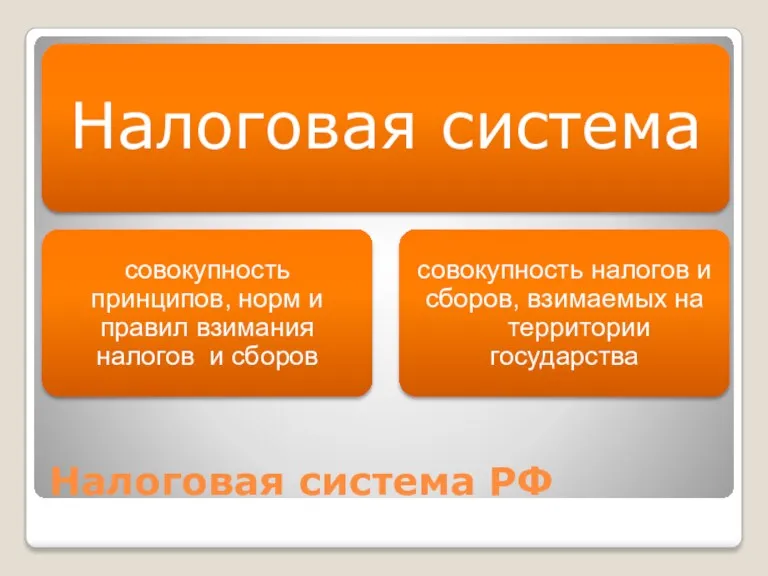

- 15. Налоговая система РФ

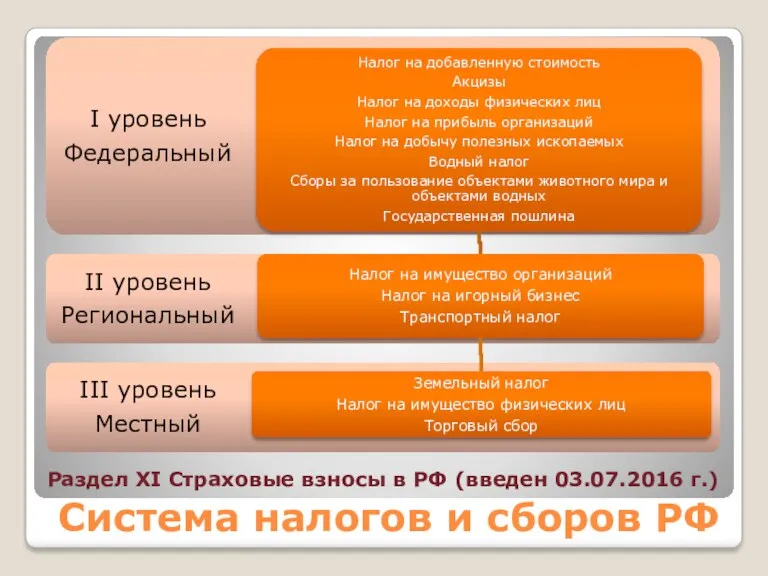

- 16. Система налогов и сборов РФ Раздел XI Страховые взносы в РФ (введен 03.07.2016 г.)

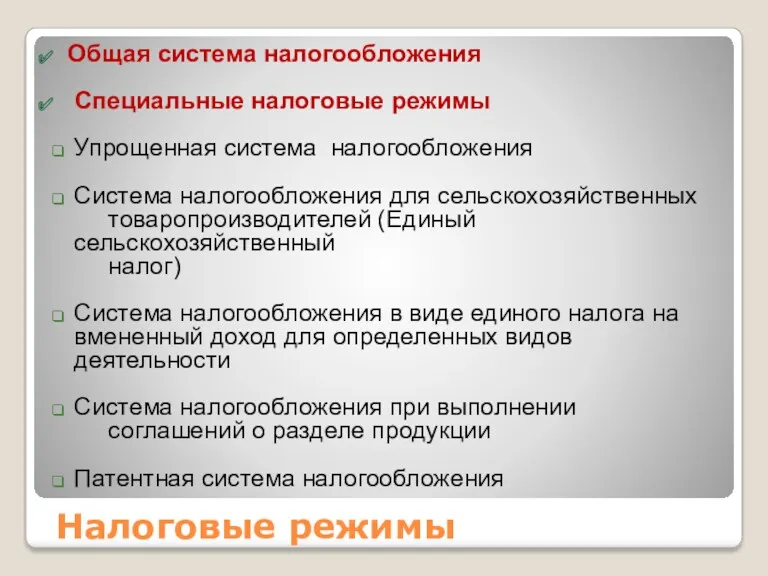

- 17. Налоговые режимы Общая система налогообложения Специальные налоговые режимы Упрощенная система налогообложения Система налогообложения для сельскохозяйственных товаропроизводителей

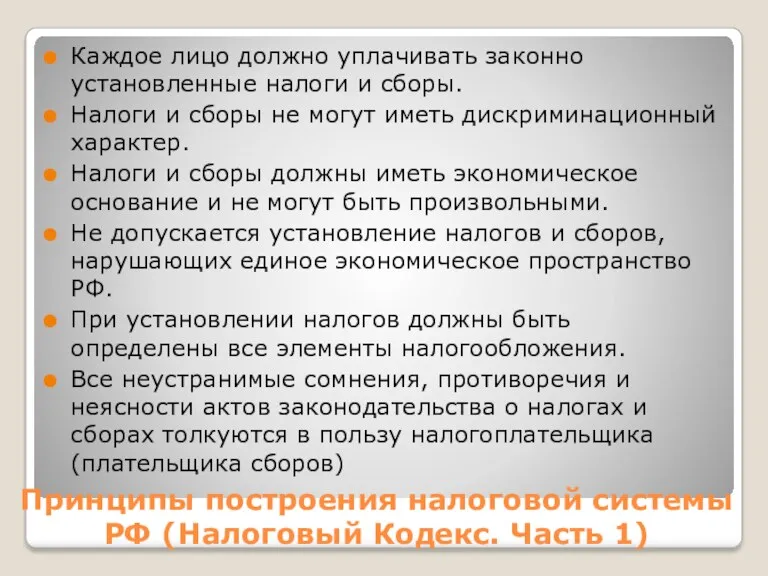

- 18. Принципы построения налоговой системы РФ (Налоговый Кодекс. Часть 1) Каждое лицо должно уплачивать законно установленные налоги

- 20. Скачать презентацию

Нидерланды

Нидерланды

Латвия

Латвия

Италия

Италия

Великобритания

Великобритания

Этапы развития налогообложения

Этапы развития налогообложения

Налоговые теории

Налоговые теории

П.1 ст. 8 Налогового Кодекса РФ

Каждый обязан платить законно установленные налоги

П.1 ст. 8 Налогового Кодекса РФ

Каждый обязан платить законно установленные налоги

П.2,3 ст. 8 Налогового Кодекса РФ

П.2,3 ст. 8 Налогового Кодекса РФ

Признаки налога

Признаки налога

Принципы налогообложения

Принципы налогообложения

Методы взимания налога

Методы взимания налога

Налоговая система РФ

Налоговая система РФ

Система налогов и сборов РФ

Раздел XI Страховые взносы в РФ (введен

Система налогов и сборов РФ

Раздел XI Страховые взносы в РФ (введен

Налоговые режимы

Общая система налогообложения

Специальные налоговые режимы

Упрощенная система налогообложения

Система налогообложения для

Налоговые режимы

Общая система налогообложения

Специальные налоговые режимы

Упрощенная система налогообложения

Система налогообложения для

Принципы построения налоговой системы РФ (Налоговый Кодекс. Часть 1)

Каждое лицо должно

Принципы построения налоговой системы РФ (Налоговый Кодекс. Часть 1)

Каждое лицо должно

Планування власного підприємства

Планування власного підприємства Конкурс рисунка Финансовый мир глазами детей

Конкурс рисунка Финансовый мир глазами детей Управление затратами

Управление затратами Карта Халва

Карта Халва Как приобрести и хранить биткоин и все остальные криптовалюты

Как приобрести и хранить биткоин и все остальные криптовалюты Проект поддержки местных инициатив

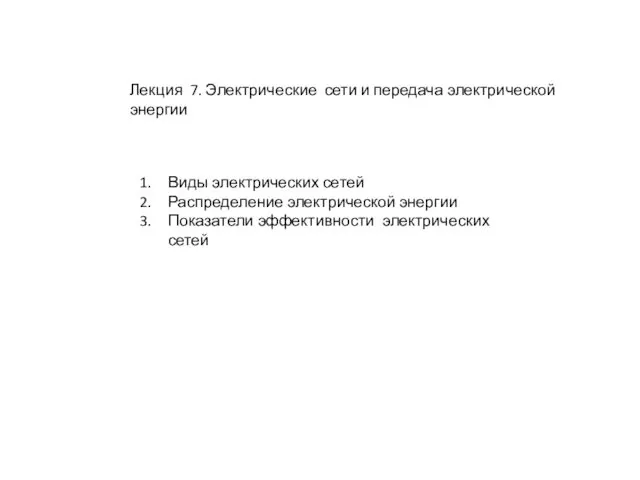

Проект поддержки местных инициатив Электрические сети и передача электрической энергии. Государственное регулирование в сфере электроэнергетики. Лекция 7-8

Электрические сети и передача электрической энергии. Государственное регулирование в сфере электроэнергетики. Лекция 7-8 Краткая инструкция по работе с 1С:Бухгалтерия 8.3

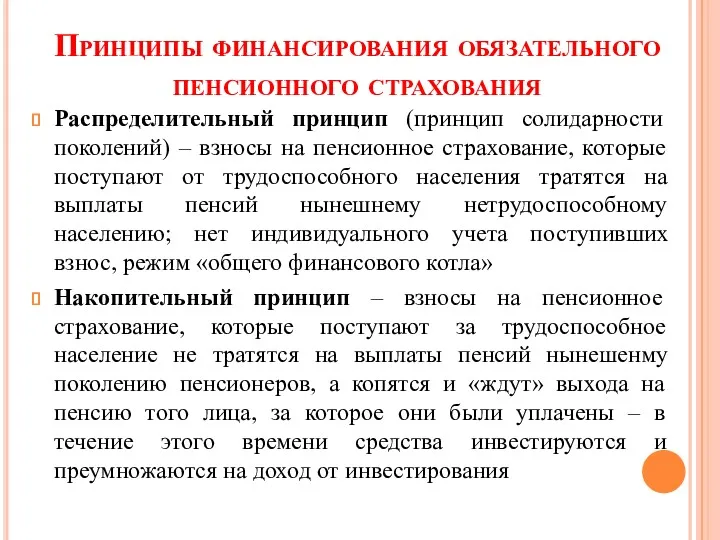

Краткая инструкция по работе с 1С:Бухгалтерия 8.3 Принципы финансирования обязательного пенсионного страхования

Принципы финансирования обязательного пенсионного страхования Защита прав потребителей финансовых услуг

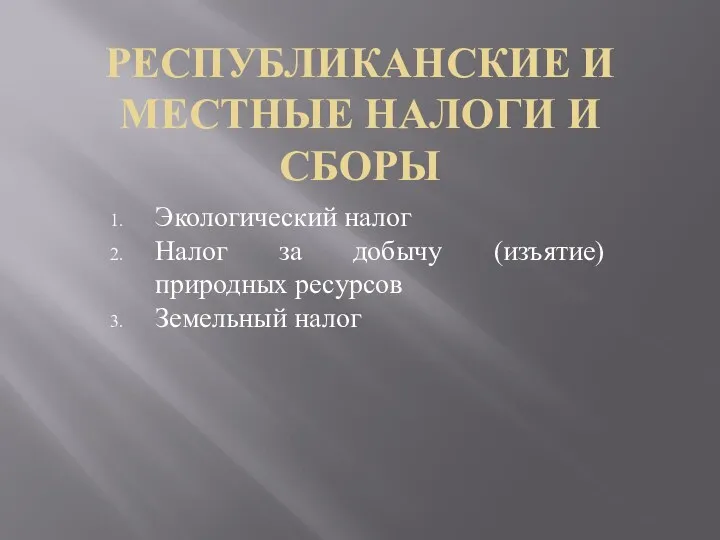

Защита прав потребителей финансовых услуг Республиканские и местные налоги и сборы

Республиканские и местные налоги и сборы Валютная политика и ее инструменты

Валютная политика и ее инструменты Контрольно-кассовые машины

Контрольно-кассовые машины Операции на финансовых рынках. Принципы инвестирования

Операции на финансовых рынках. Принципы инвестирования Ценные бумаги. Рынок ценных бумаг

Ценные бумаги. Рынок ценных бумаг Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Метод и предмет статистики

Метод и предмет статистики Банк и небанковские финансово-кредитные организации

Банк и небанковские финансово-кредитные организации Бюджет для граждан на 2019 год

Бюджет для граждан на 2019 год Центральный банк и его функции

Центральный банк и его функции Мировой финансовый рынок

Мировой финансовый рынок Налоги и налогообложение

Налоги и налогообложение Повышение эффективности управления оборотным капиталом предприятия

Повышение эффективности управления оборотным капиталом предприятия Долевые ценные бумаги

Долевые ценные бумаги АльфаМобайл-1

АльфаМобайл-1 Процесс формирования себестоимости продукции промышленного предприятия ОАО Людиновский хлебокомбинат

Процесс формирования себестоимости продукции промышленного предприятия ОАО Людиновский хлебокомбинат Салык және оның түрлері

Салык және оның түрлері Инвестиционный анализ (финансовые инвестиции)

Инвестиционный анализ (финансовые инвестиции)