- Салык және оның түрлері

Содержание

- 2. Салық – мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде түсетін міндетті төлемдер. Салықтар –

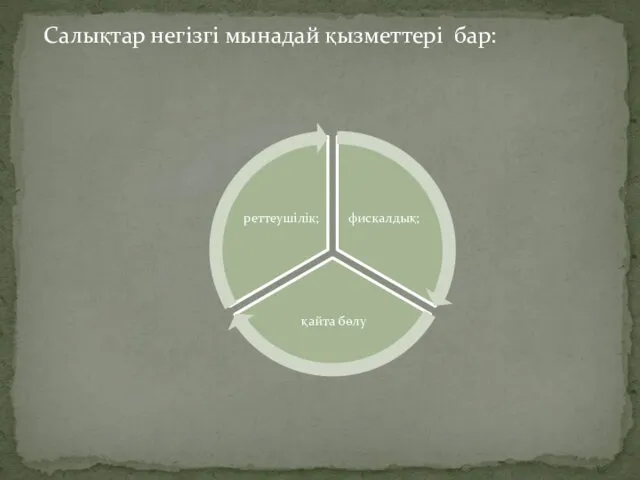

- 3. Салықтар негізгі мынадай қызметтері бар:

- 4. Реттеушілік қызметі – салықтың ең негізгі қызметі. Осы қызмет арқылы салықтар ел экономикасына өз ықпалын тигізеді,

- 5. Мемлекеттік салық салу саясаты- салық саласындағы шаралар жүйесін қоғамның оның нақтылы кезеңіндегі әлеуметтік- экономикалық мақсаттар мен

- 7. Скачать презентацию

Салық – мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде түсетін міндетті төлемдер. Салықтар – шаруашылық

Салық – мемлекеттік бюджетке заңды және жеке тұлғалардан белгілі бір мөлшерде түсетін міндетті төлемдер. Салықтар – шаруашылық

Салықтар негізгі мынадай қызметтері бар:

Салықтар негізгі мынадай қызметтері бар:

Реттеушілік қызметі – салықтың ең негізгі қызметі. Осы қызмет арқылы салықтар ел

Реттеушілік қызметі – салықтың ең негізгі қызметі. Осы қызмет арқылы салықтар ел

Коммерческие банки РФ

Коммерческие банки РФ Методы оценки финансового состояния предприятия

Методы оценки финансового состояния предприятия Налоговые риски ICO и риски применения закона о легализации

Налоговые риски ICO и риски применения закона о легализации Договор лизинга

Договор лизинга Анализ системы профессиональных соревнований

Анализ системы профессиональных соревнований Основные группы функции Банка России

Основные группы функции Банка России Налоги и вычеты

Налоги и вычеты Фінансовий облік і аудит грошових коштів на підприємстві та шляхи їх удосконалення (ПрАТ Лакталіс-Миколаїв)

Фінансовий облік і аудит грошових коштів на підприємстві та шляхи їх удосконалення (ПрАТ Лакталіс-Миколаїв) Упрощенная система налогообложения и оценка эффективности ее использования. ООО аудиторская фирма АудЭК

Упрощенная система налогообложения и оценка эффективности ее использования. ООО аудиторская фирма АудЭК Финансовая политика и финансовый механизм

Финансовая политика и финансовый механизм Рынок ценных бумаг. Виды ценных бумаг

Рынок ценных бумаг. Виды ценных бумаг Финансовый анализ ПАО “КАМАЗ“

Финансовый анализ ПАО “КАМАЗ“ Управленческая школа инициативного бюджетирования. Бирский район

Управленческая школа инициативного бюджетирования. Бирский район Расходы бюджета CФР на 2023 год

Расходы бюджета CФР на 2023 год Финансовый рынок и его участники

Финансовый рынок и его участники Managemetul proiectului. Finantari europene

Managemetul proiectului. Finantari europene Управление инвестиционной деятельностью предприятия

Управление инвестиционной деятельностью предприятия The finances of the company. Financial statements of the company

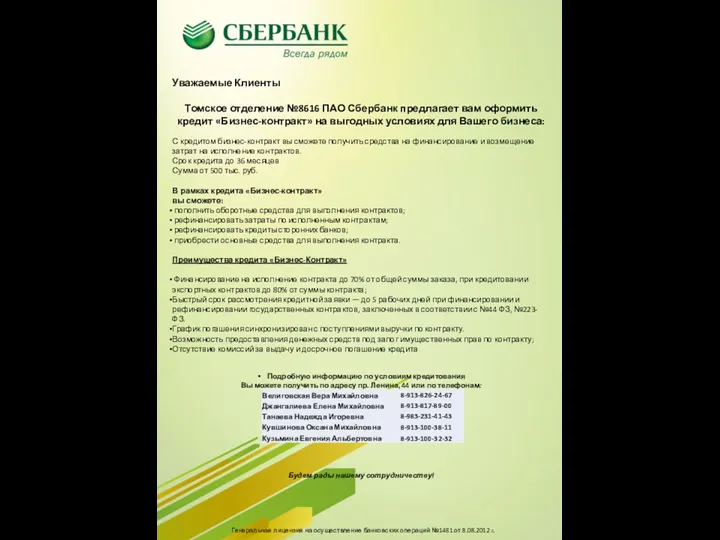

The finances of the company. Financial statements of the company Коммерческое предложение кредит Бизнес-контракт

Коммерческое предложение кредит Бизнес-контракт Новый формат проведения профессионального конкурса по 1С:Бухгалтерии 8: мастер-класс

Новый формат проведения профессионального конкурса по 1С:Бухгалтерии 8: мастер-класс МФСО. Отчет о движении денежных средств

МФСО. Отчет о движении денежных средств Теоретические основы финансовой математики

Теоретические основы финансовой математики Федеральные налоги, как элемент налоговой системы РФ

Федеральные налоги, как элемент налоговой системы РФ Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность Заседание бюджетной комиссии в рамках проекта Народный бюджет в муниципальном образовании Омутнинское городское поселение

Заседание бюджетной комиссии в рамках проекта Народный бюджет в муниципальном образовании Омутнинское городское поселение Доходы и расходы бюджетов

Доходы и расходы бюджетов Жерді аймақтарға бөлу

Жерді аймақтарға бөлу Железинский район. 5 причин инвестировать в регион

Железинский район. 5 причин инвестировать в регион