- Теоретические основы финансовой математики

Содержание

- 2. Финансовая математика – раздел количественного анализа финансовых операций, предметом которого является изучение функциональных зависимостей между параметрами

- 3. Целью изучения дисциплины «Методы финансовых расчетов» является получение необходимого базового объема знаний и формирование основных умений

- 4. Задачи изучения дисциплины 1) ознакомление с основными математическими категориями дисциплины; 2) раскрытие основных финансово-экономических понятий, целей,

- 5. 1. Время как фактор в финансовых расчетах Финансовые вычисления базируются на принципе временной стоимости денег, т.е.

- 6. 2. Модели финансово-коммерческих операций Методы финансовой математики условно делятся на две категории: базовые и прикладные. Базовые

- 7. Прикладным методам финансовых расчетов относятся : 1) планирование и оценка эффективности финансово-кредитных операций; 2) расчет страховых

- 8. Основные понятия финансовых методов расчета процент (I) это доход от предоставления денег в долг в различных

- 9. 6. интервал начисления (m) это минимальный период, по прошествии которого происходит начисление процентов 7. капитализация процента

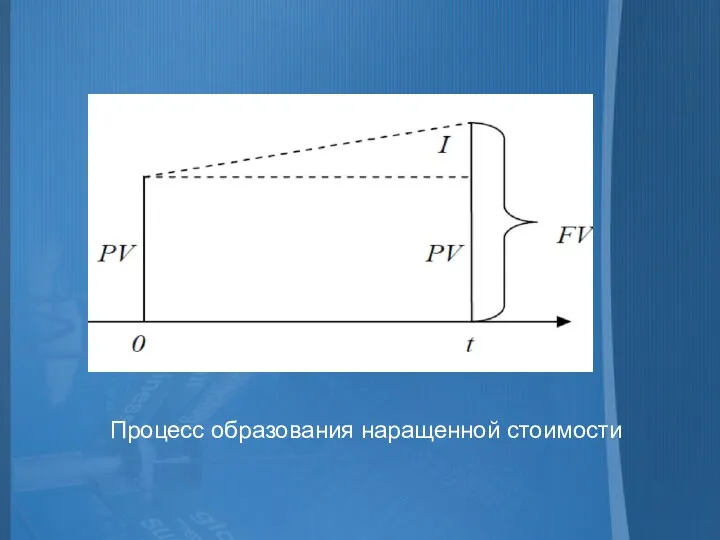

- 10. Процесс образования наращенной стоимости

- 11. 3. Проценты и виды процентных ставок

- 12. Виды процентных ставок: в зависимости от базы для начисления процента различают простые проценты (постоянная база) и

- 13. Способы начисления процентов Антисипативный способ начисления процентов. Процент начисляется в начале каждого интервала начисления Декурсивный способ

- 14. Тема 2. Финансовые расчеты по схеме простых процентов 1. Операции наращения по схеме простых процентов 2.

- 15. 1. Операции наращения по схеме простых процентов Условные обозначения: I – сумма начисленных процентов; PV –

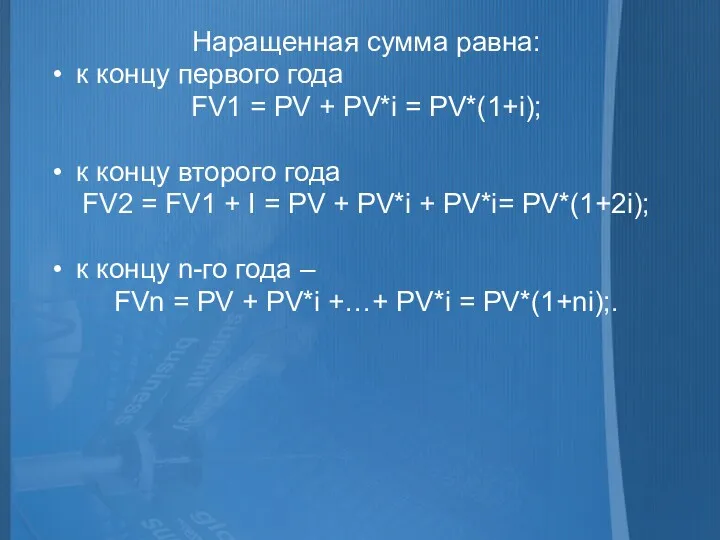

- 16. Наращенная сумма равна: к концу первого года FV1 = PV + PV*i = PV*(1+i); к концу

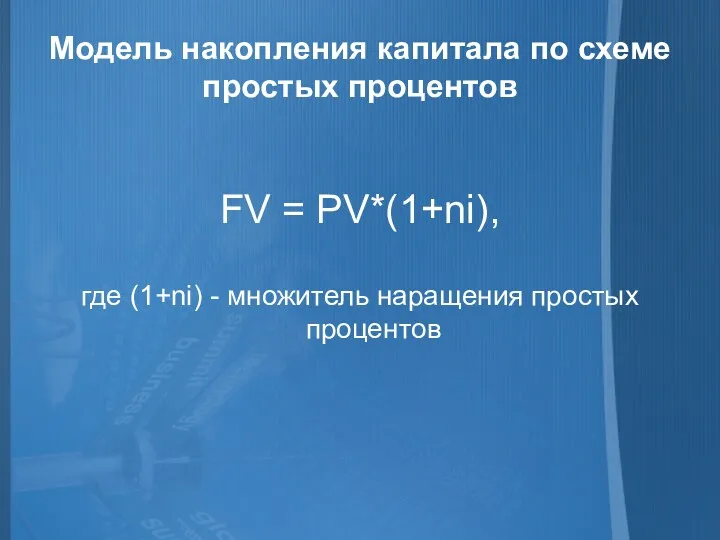

- 17. Модель накопления капитала по схеме простых процентов FV = PV*(1+ni), где (1+ni) - множитель наращения простых

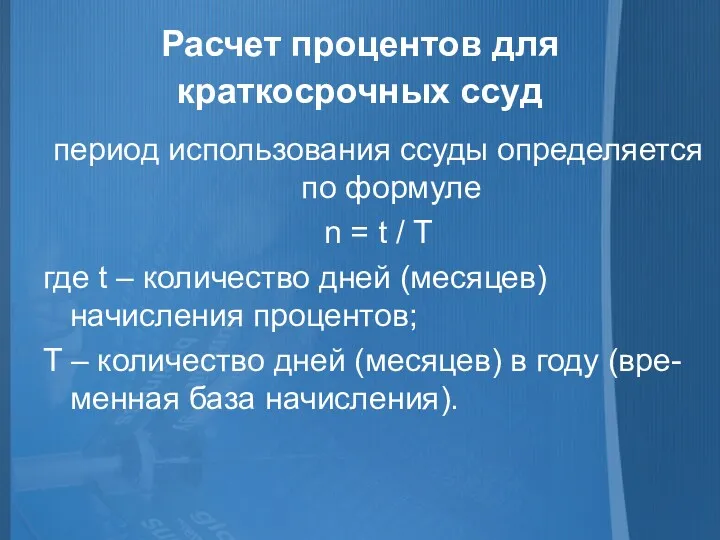

- 18. Расчет процентов для краткосрочных ссуд период использования ссуды определяется по формуле n = t / T

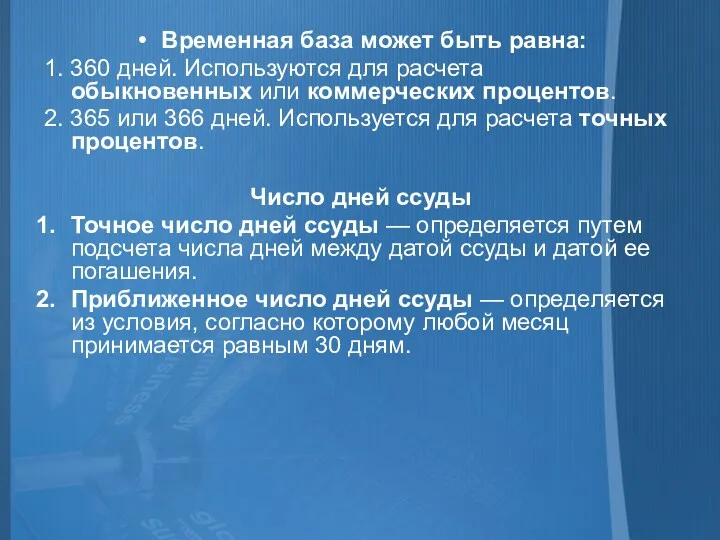

- 19. Временная база может быть равна: 1. 360 дней. Используются для расчета обыкновенных или коммерческих процентов. 2.

- 20. Варианты расчета простых процентов: Точные проценты с точным числом дней ссуды (365/365) - предусматривает использование календарного

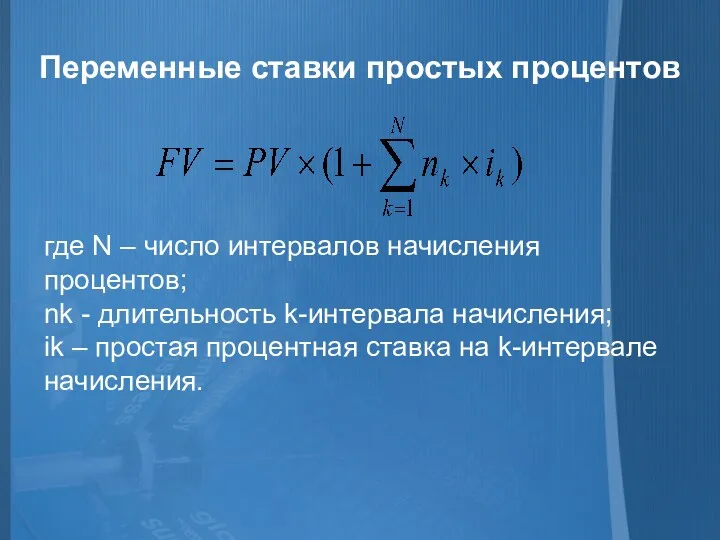

- 22. Переменные ставки простых процентов где N – число интервалов начисления процентов; nk - длительность k-интервала начисления;

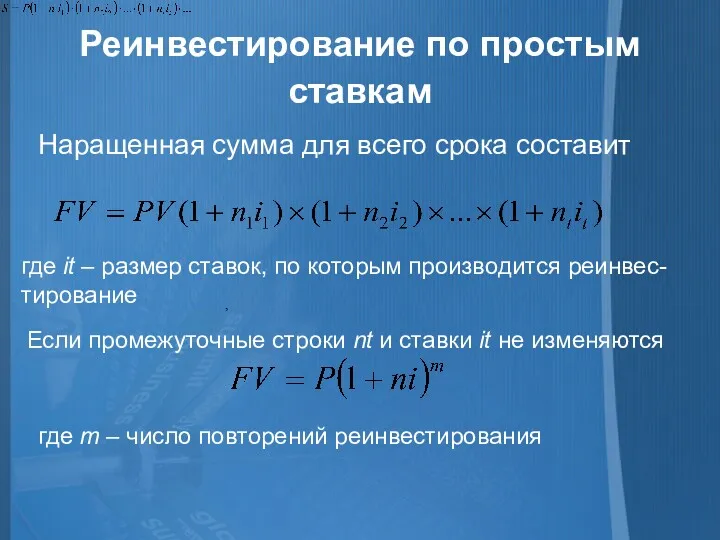

- 23. Реинвестирование по простым ставкам , Наращенная сумма для всего срока составит где it – размер ставок,

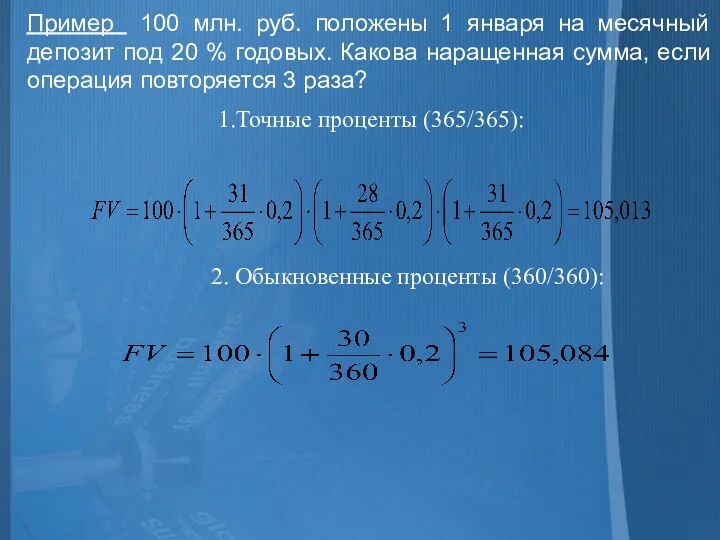

- 24. Пример 100 млн. руб. положены 1 января на месячный депозит под 20 % годовых. Какова наращенная

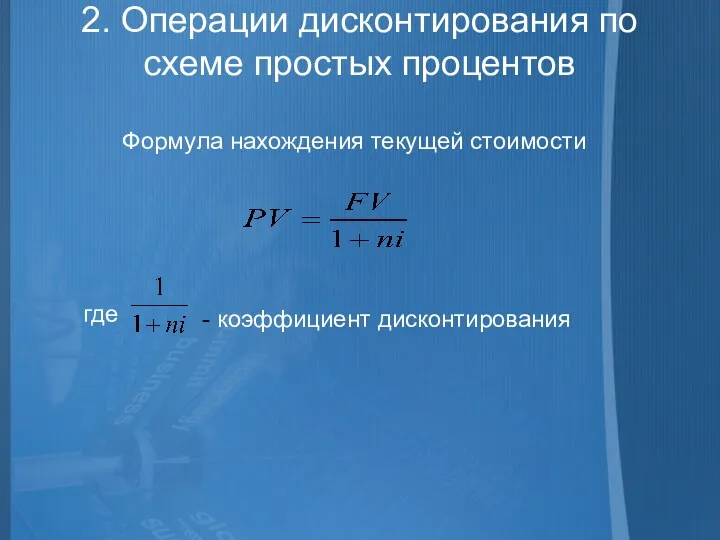

- 25. 2. Операции дисконтирования по схеме простых процентов Формула нахождения текущей стоимости где - коэффициент дисконтирования

- 26. Тема 3. Финансовые расчеты по схеме сложных процентов Операции наращения по схеме сложных процентов. Номинальная и

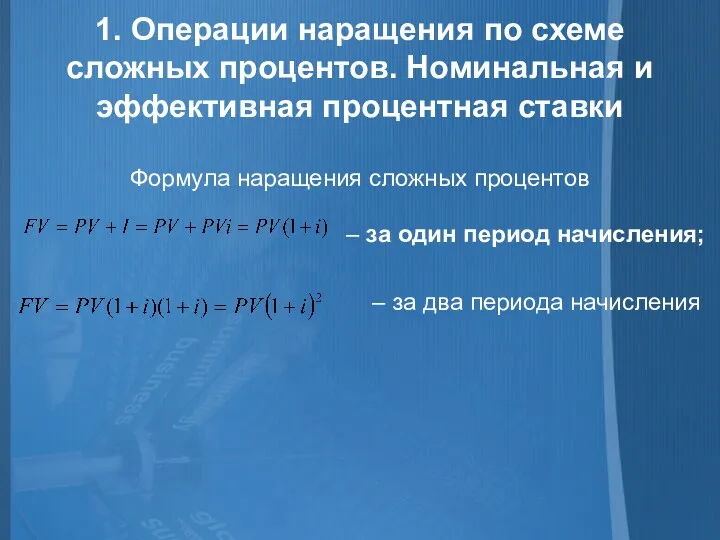

- 27. 1. Операции наращения по схеме сложных процентов. Номинальная и эффективная процентная ставки Формула наращения сложных процентов

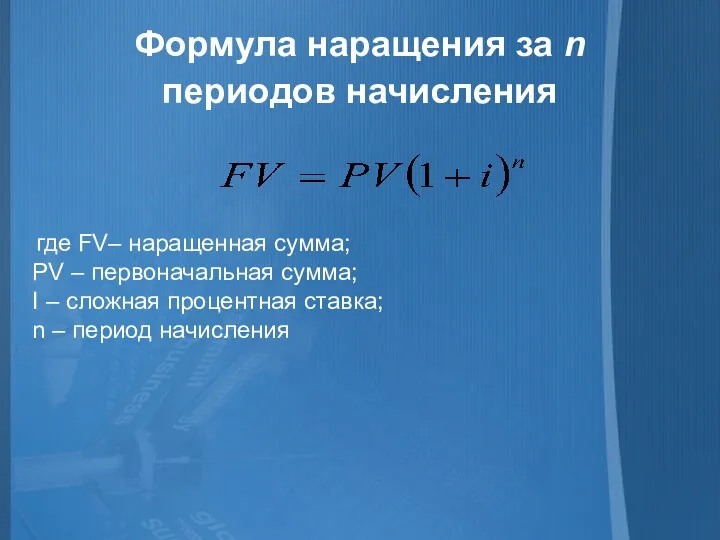

- 28. Формула наращения за n периодов начисления где FV– наращенная сумма; PV – первоначальная сумма; I –

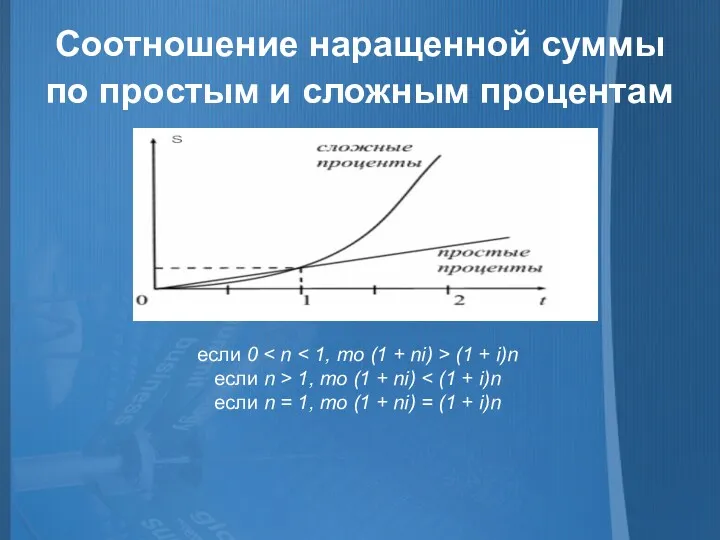

- 29. Соотношение наращенной суммы по простым и сложным процентам если 0 (1 + i)n если n >

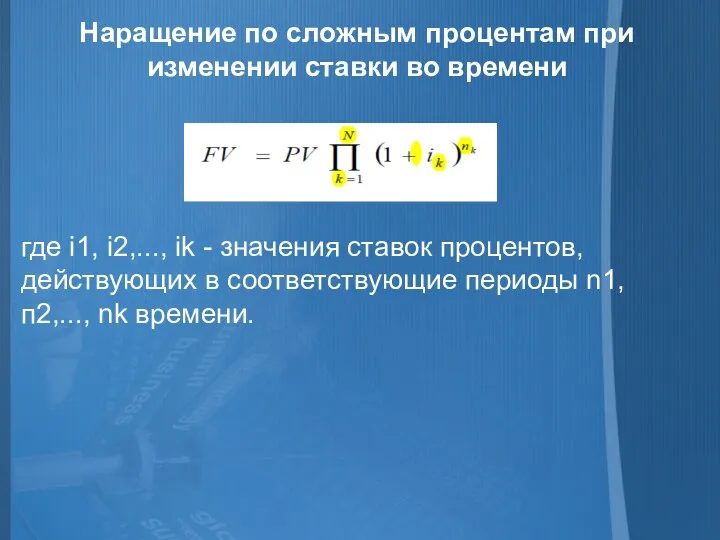

- 30. Наращение по сложным процентам при изменении ставки во времени где i1, i2,..., ik - значения ставок

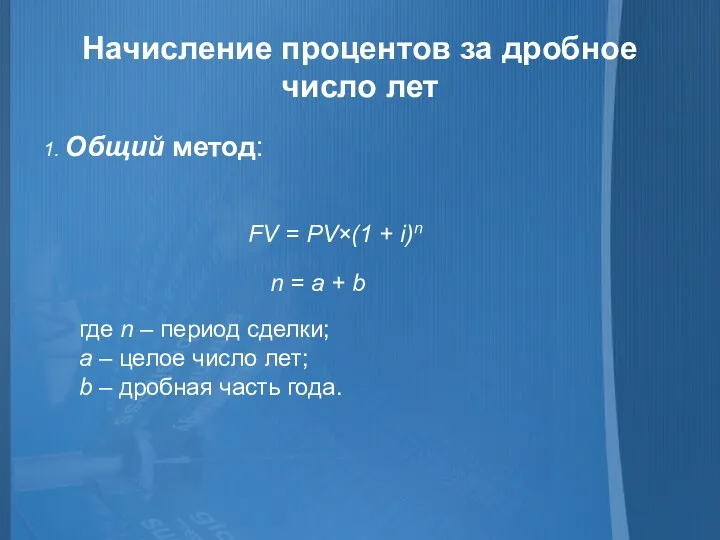

- 31. Начисление процентов за дробное число лет 1. Общий метод: FV = PV×(1 + i)n n =

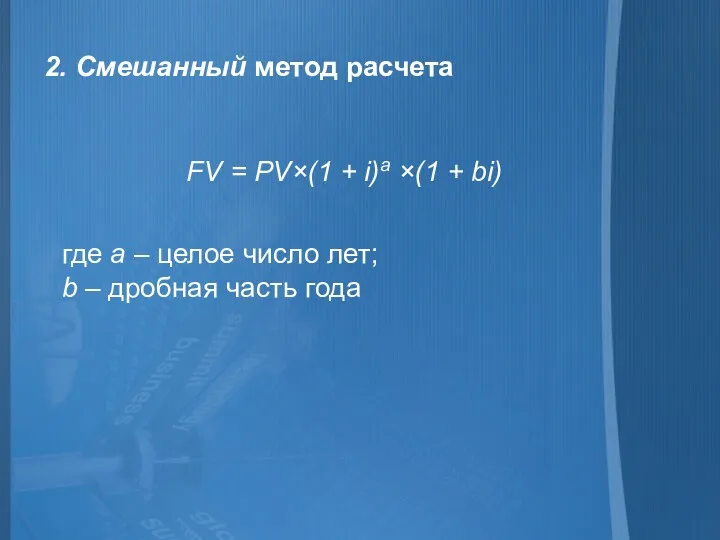

- 32. 2. Смешанный метод расчета FV = PV×(1 + i)a ×(1 + bi) где a – целое

- 34. Скачать презентацию

Финансовая математика – раздел количественного анализа финансовых операций, предметом которого является

Финансовая математика – раздел количественного анализа финансовых операций, предметом которого является

Целью изучения дисциплины «Методы финансовых расчетов» является получение необходимого базового объема

Целью изучения дисциплины «Методы финансовых расчетов» является получение необходимого базового объема

Задачи изучения дисциплины

1) ознакомление с основными математическими категориями дисциплины;

2) раскрытие основных

Задачи изучения дисциплины

1) ознакомление с основными математическими категориями дисциплины;

2) раскрытие основных

1. Время как фактор в финансовых расчетах

Финансовые вычисления базируются на

1. Время как фактор в финансовых расчетах

Финансовые вычисления базируются на

2. Модели финансово-коммерческих операций

Методы финансовой математики условно делятся на две категории:

Методы финансовой математики условно делятся на две категории:

Прикладным методам финансовых расчетов относятся :

1) планирование и оценка эффективности финансово-кредитных

Прикладным методам финансовых расчетов относятся :

1) планирование и оценка эффективности финансово-кредитных

Основные понятия финансовых методов расчета

процент (I) это доход от предоставления

Основные понятия финансовых методов расчета

процент (I) это доход от предоставления

6. интервал начисления (m) это минимальный период, по прошествии которого происходит

6. интервал начисления (m) это минимальный период, по прошествии которого происходит

Процесс образования наращенной стоимости

Процесс образования наращенной стоимости

3. Проценты и виды процентных ставок

3. Проценты и виды процентных ставок

Виды процентных ставок:

в зависимости от базы для начисления процента различают

Виды процентных ставок:

в зависимости от базы для начисления процента различают

Способы начисления процентов

Антисипативный способ начисления процентов. Процент начисляется в начале каждого

Способы начисления процентов

Антисипативный способ начисления процентов. Процент начисляется в начале каждого

Тема 2. Финансовые расчеты по схеме простых процентов

1. Операции наращения по

Тема 2. Финансовые расчеты по схеме простых процентов

1. Операции наращения по

1. Операции наращения по схеме простых процентов

Условные обозначения:

I – сумма начисленных

1. Операции наращения по схеме простых процентов

Условные обозначения:

I – сумма начисленных

Наращенная сумма равна:

к концу первого года

FV1 = PV + PV*i

Наращенная сумма равна:

к концу первого года

FV1 = PV + PV*i

Модель накопления капитала по схеме простых процентов

FV = PV*(1+ni),

где (1+ni)

Модель накопления капитала по схеме простых процентов

FV = PV*(1+ni),

где (1+ni)

Расчет процентов для краткосрочных ссуд

период использования ссуды определяется по формуле

n

Расчет процентов для краткосрочных ссуд

период использования ссуды определяется по формуле

n

Временная база может быть равна:

1. 360 дней. Используются для расчета обыкновенных или коммерческих

Временная база может быть равна:

1. 360 дней. Используются для расчета обыкновенных или коммерческих

Варианты расчета простых процентов:

Точные проценты с точным числом дней ссуды (365/365)

Варианты расчета простых процентов:

Точные проценты с точным числом дней ссуды (365/365)

Переменные ставки простых процентов

где N – число интервалов начисления процентов;

nk -

Переменные ставки простых процентов

где N – число интервалов начисления процентов;

nk -

Реинвестирование по простым ставкам

,

Наращенная сумма для всего срока составит

где

Реинвестирование по простым ставкам

,

Наращенная сумма для всего срока составит

где

Пример 100 млн. руб. положены 1 января на месячный депозит под

Пример 100 млн. руб. положены 1 января на месячный депозит под

2. Операции дисконтирования по схеме простых процентов

Формула нахождения текущей стоимости

где

-

2. Операции дисконтирования по схеме простых процентов

Формула нахождения текущей стоимости

где

-

Тема 3. Финансовые расчеты по схеме сложных процентов

Операции наращения по схеме

Тема 3. Финансовые расчеты по схеме сложных процентов

Операции наращения по схеме

1. Операции наращения по схеме сложных процентов. Номинальная и эффективная процентная

1. Операции наращения по схеме сложных процентов. Номинальная и эффективная процентная

Формула наращения за n периодов начисления

где FV– наращенная сумма;

PV –

Формула наращения за n периодов начисления

где FV– наращенная сумма;

PV –

Соотношение наращенной суммы по простым и сложным процентам

если 0 <

Соотношение наращенной суммы по простым и сложным процентам

если 0 <

Наращение по сложным процентам при изменении ставки во времени

где i1, i2,...,

Наращение по сложным процентам при изменении ставки во времени

где i1, i2,...,

Начисление процентов за дробное число лет

1. Общий метод:

FV = PV×(1

Начисление процентов за дробное число лет

1. Общий метод:

FV = PV×(1

2. Смешанный метод расчета

FV = PV×(1 + i)a ×(1 +

2. Смешанный метод расчета

FV = PV×(1 + i)a ×(1 +

Показатели деятельности федеральной налоговой службы России за 9 месяцев 2020 года

Показатели деятельности федеральной налоговой службы России за 9 месяцев 2020 года Организация бухгалтерского учета кассовых операций

Организация бухгалтерского учета кассовых операций Международные аспекты налогообложения. (Тема 4)

Международные аспекты налогообложения. (Тема 4) Рынок государственных ценных бумаг России

Рынок государственных ценных бумаг России Методы внутреннего аудита. Аудиторская выборка

Методы внутреннего аудита. Аудиторская выборка Управление рентабельностью собственного капитала предприятия

Управление рентабельностью собственного капитала предприятия Отложенные налоги

Отложенные налоги Организация работы коммерческих банков с депозитами и депозитными договорами

Организация работы коммерческих банков с депозитами и депозитными договорами Экономические последствия употребления психоактивных веществ

Экономические последствия употребления психоактивных веществ Финансовая система Германии

Финансовая система Германии Ұйым міндeттeмeлepінің есебі және aудиті

Ұйым міндeттeмeлepінің есебі және aудиті Переход города Перми в ценовую зону теплоснабжения

Переход города Перми в ценовую зону теплоснабжения Проект поддержки местных инициатив

Проект поддержки местных инициатив Проект Школьная карта

Проект Школьная карта Оценка эффективности использования основных фондов предприятия

Оценка эффективности использования основных фондов предприятия Оздоровление и отдых членов профсоюза

Оздоровление и отдых членов профсоюза Потоки платежей

Потоки платежей World Bank

World Bank Міжнародне портфельне інвестування

Міжнародне портфельне інвестування Понятие риск-аппетита и толерантности к риску, основные отличия использования

Понятие риск-аппетита и толерантности к риску, основные отличия использования Управление стоимостью компании. Введение в оценку стоимости предприятия, бизнеса

Управление стоимостью компании. Введение в оценку стоимости предприятия, бизнеса Деньги. История возникновения денег

Деньги. История возникновения денег Метод освоенного объема управления стоимостью проекта

Метод освоенного объема управления стоимостью проекта Охрана труда. Финансирование

Охрана труда. Финансирование Контроль и аудит в сфере государственных финансов

Контроль и аудит в сфере государственных финансов Организация контрольноревизионной деятельности

Организация контрольноревизионной деятельности Сущность и принципы формирования налогов и сборов. (Тема 1)

Сущность и принципы формирования налогов и сборов. (Тема 1) Финансовый менеджмент (корпоративные финансы).Тема 8. Управление инвестиционной деятельностью фирмы

Финансовый менеджмент (корпоративные финансы).Тема 8. Управление инвестиционной деятельностью фирмы