- Отложенные налоги

Содержание

- 2. Отложенные налоги – это налоги, перенесенные на будущее. Отложенные налоги – это бухгалтерская категория, с помощью

- 3. Если балансовая прибыль меньше чем налоговая, то в балансе отражаются отложенные налоговые активы в размере сальдо

- 4. Если балансовая прибыль больше чем налоговая, то в балансе отражаются отложенные налоговые обязательства в размере сальдо

- 5. 2. Понятие и учет постоянных разниц. Согласно п. 4 ПБУ 18/02 под постоянными разницами понимаются доходы

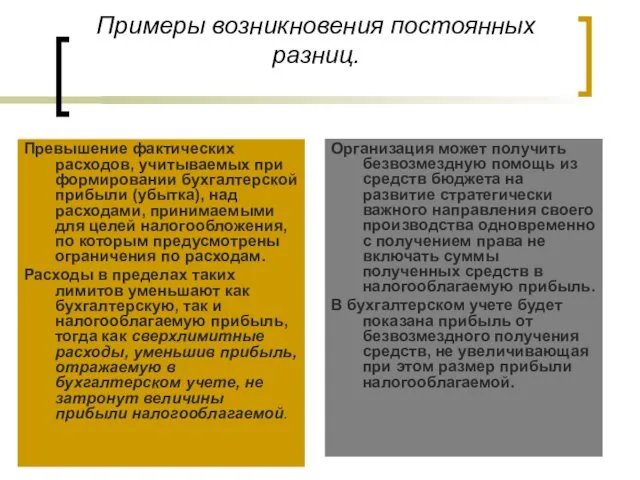

- 6. Примеры возникновения постоянных разниц. Превышение фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми

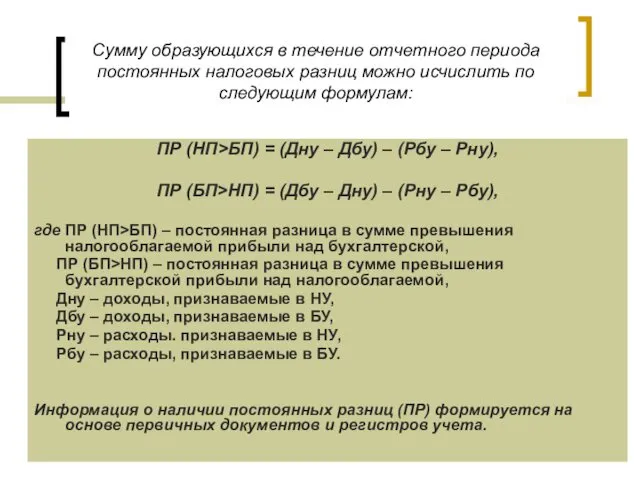

- 7. Сумму образующихся в течение отчетного периода постоянных налоговых разниц можно исчислить по следующим формулам: ПР (НП>БП)

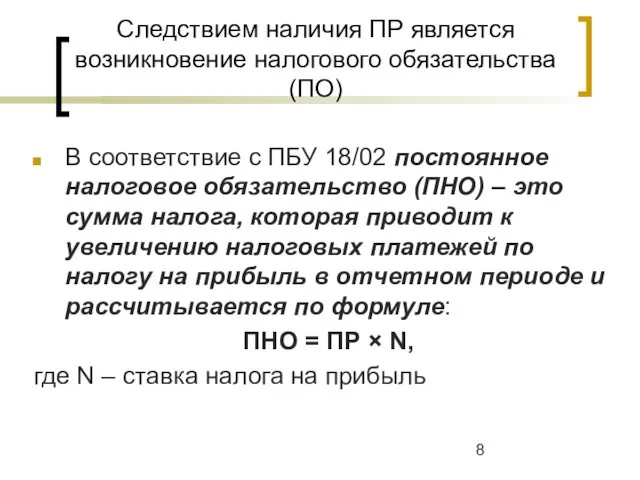

- 8. Следствием наличия ПР является возникновение налогового обязательства (ПО) В соответствие с ПБУ 18/02 постоянное налоговое обязательство

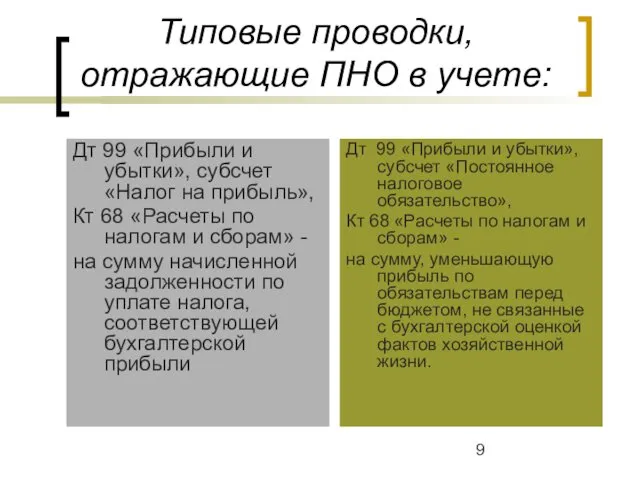

- 9. Типовые проводки, отражающие ПНО в учете: Дт 99 «Прибыли и убытки», субсчет «Налог на прибыль», Кт

- 10. Вывод: отражая постоянное налоговое обязательство в бухгалтерском учете, выделяют из общей суммы отраженной прибыли, которую необходимо

- 11. 3. Понятие и суть временных разниц. Временные разницы (ВР) – это сумма доходов и расходов, формирующих

- 12. Виды временных разниц: Вычитаемые временные разницы (ВВР) Вычитаемые временные разницы возникают, если расходы в бухгалтерском учете

- 13. Учет временных разниц Вычитаемые временные разницы отражают на субсчетах тех счетов, по которым они возникли. Одновременно

- 14. 4. Понятие условного расхода (дохода и определение текущего налога на прибыль Условный расход (доход) по налогу

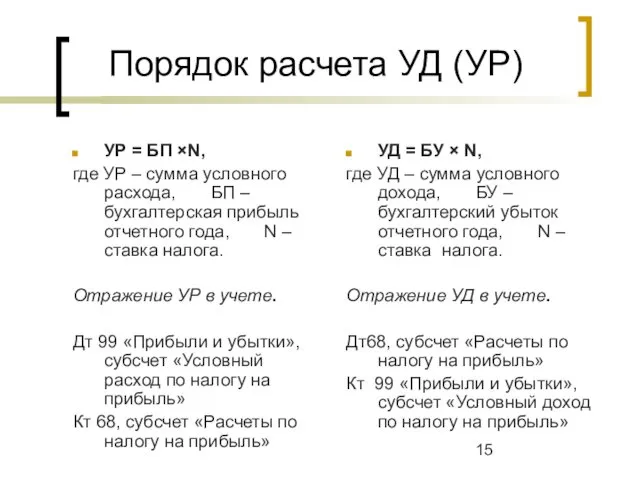

- 15. Порядок расчета УД (УР) УР = БП ×N, где УР – сумма условного расхода, БП –

- 16. Определение текущего налога. Текущий налог на прибыль (ТН) – это сумма фактического налога, подлежащая перечислению в

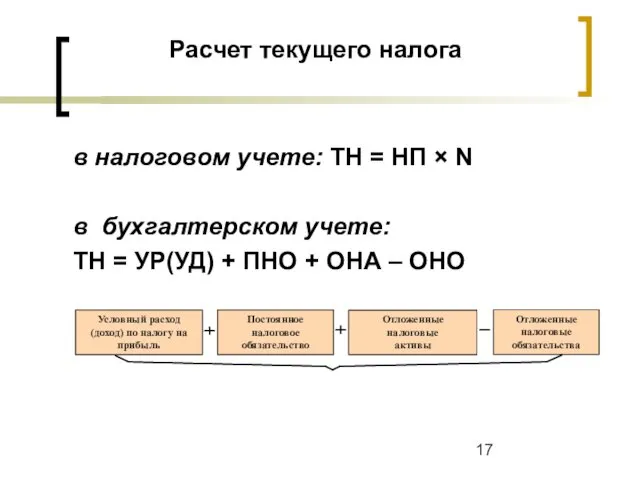

- 17. Расчет текущего налога в налоговом учете: ТН = НП × N в бухгалтерском учете: ТН =

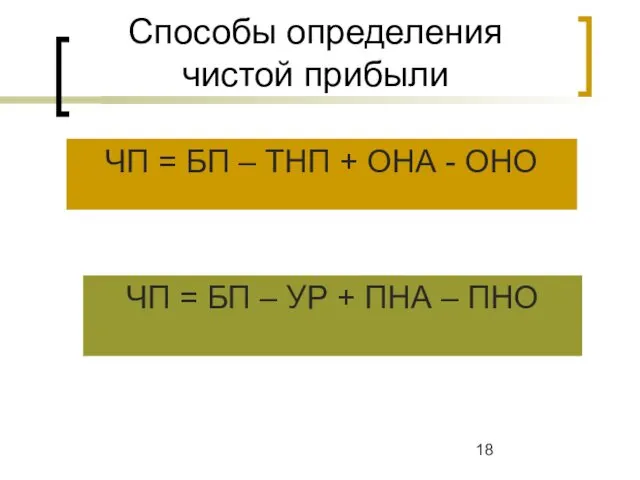

- 18. Способы определения чистой прибыли ЧП = БП – ТНП + ОНА - ОНО ЧП = БП

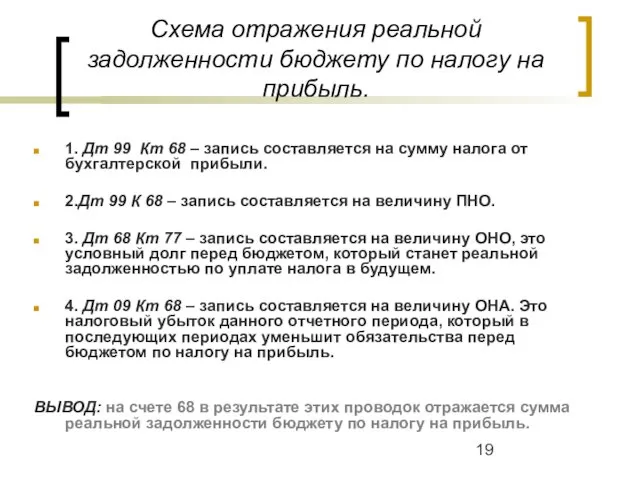

- 19. Схема отражения реальной задолженности бюджету по налогу на прибыль. 1. Дт 99 Кт 68 – запись

- 21. Скачать презентацию

Отложенные налоги – это налоги, перенесенные на будущее.

Отложенные налоги – это

Отложенные налоги – это налоги, перенесенные на будущее.

Отложенные налоги – это

Если балансовая прибыль меньше чем налоговая, то в балансе отражаются отложенные

Если балансовая прибыль меньше чем налоговая, то в балансе отражаются отложенные

Если балансовая прибыль больше чем налоговая, то в балансе отражаются отложенные

Если балансовая прибыль больше чем налоговая, то в балансе отражаются отложенные

2. Понятие и учет постоянных разниц.

Согласно п. 4 ПБУ 18/02

под

2. Понятие и учет постоянных разниц.

Согласно п. 4 ПБУ 18/02

под

Примеры возникновения постоянных разниц.

Превышение фактических расходов, учитываемых при формировании бухгалтерской прибыли

Примеры возникновения постоянных разниц.

Превышение фактических расходов, учитываемых при формировании бухгалтерской прибыли

Сумму образующихся в течение отчетного периода постоянных налоговых разниц можно исчислить

Сумму образующихся в течение отчетного периода постоянных налоговых разниц можно исчислить

Следствием наличия ПР является возникновение налогового обязательства (ПО)

В соответствие с ПБУ

Следствием наличия ПР является возникновение налогового обязательства (ПО)

В соответствие с ПБУ

Типовые проводки, отражающие ПНО в учете:

Дт 99 «Прибыли и убытки», субсчет

Типовые проводки, отражающие ПНО в учете:

Дт 99 «Прибыли и убытки», субсчет

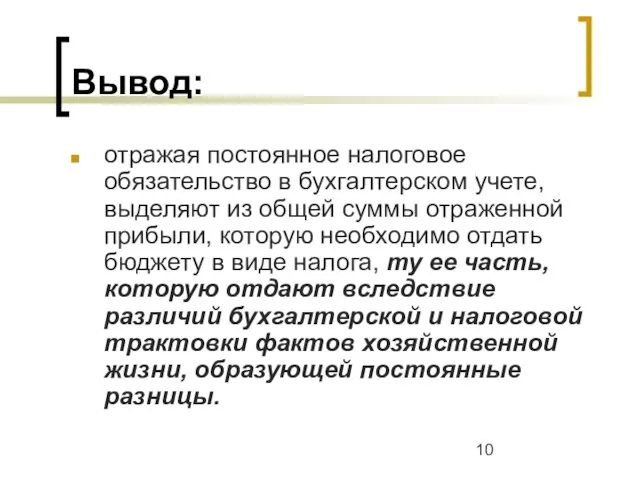

Вывод:

отражая постоянное налоговое обязательство в бухгалтерском учете, выделяют из общей суммы

Вывод:

отражая постоянное налоговое обязательство в бухгалтерском учете, выделяют из общей суммы

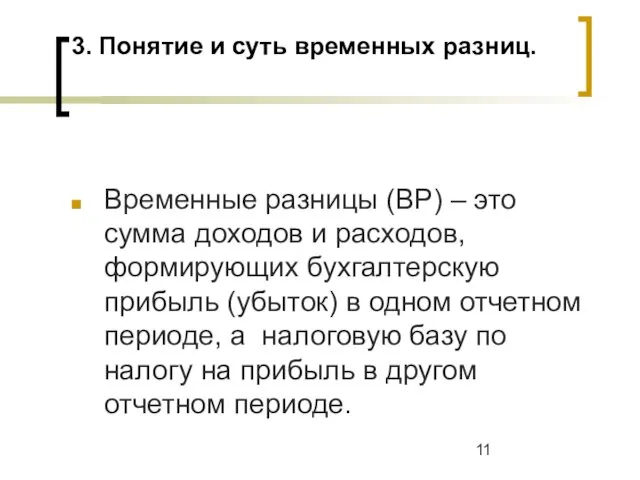

3. Понятие и суть временных разниц.

Временные разницы (ВР) – это сумма

3. Понятие и суть временных разниц.

Временные разницы (ВР) – это сумма

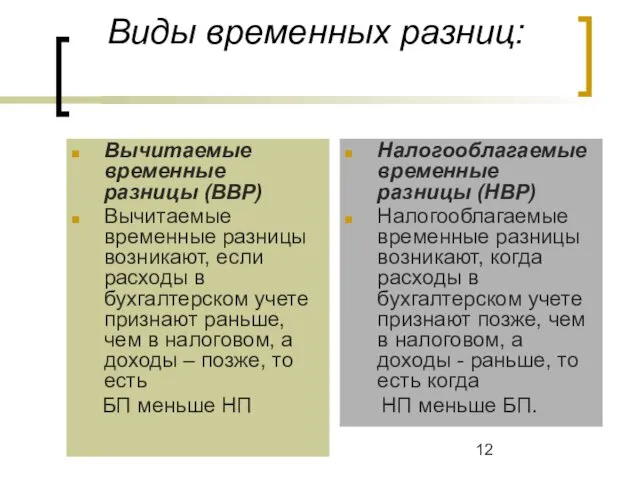

Виды временных разниц:

Вычитаемые временные разницы (ВВР)

Вычитаемые временные разницы возникают, если расходы

Виды временных разниц:

Вычитаемые временные разницы (ВВР)

Вычитаемые временные разницы возникают, если расходы

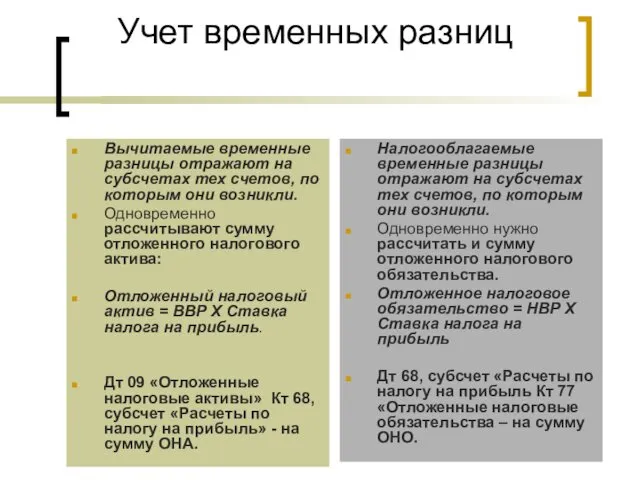

Учет временных разниц

Вычитаемые временные разницы отражают на субсчетах тех счетов, по

Учет временных разниц

Вычитаемые временные разницы отражают на субсчетах тех счетов, по

4. Понятие условного расхода (дохода и определение текущего налога на прибыль

Условный

4. Понятие условного расхода (дохода и определение текущего налога на прибыль

Условный

Порядок расчета УД (УР)

УР = БП ×N,

где УР – сумма условного

Порядок расчета УД (УР)

УР = БП ×N,

где УР – сумма условного

Определение текущего налога.

Текущий налог на прибыль (ТН) – это сумма фактического

Определение текущего налога.

Текущий налог на прибыль (ТН) – это сумма фактического

Расчет текущего налога

в налоговом учете: ТН = НП × N

в

Расчет текущего налога

в налоговом учете: ТН = НП × N

в

Способы определения чистой прибыли

ЧП = БП – ТНП + ОНА -

Способы определения чистой прибыли

ЧП = БП – ТНП + ОНА -

Схема отражения реальной задолженности бюджету по налогу на прибыль.

1. Дт 99

Схема отражения реальной задолженности бюджету по налогу на прибыль.

1. Дт 99

Оценка недвижимости. Задачник для подготовки к экзамену

Оценка недвижимости. Задачник для подготовки к экзамену Налогообложение криптовалютных операций и ІСО

Налогообложение криптовалютных операций и ІСО Державний фінансовий аудит суб’єктів господарювання

Державний фінансовий аудит суб’єктів господарювання Обязательное страхование: социальное и медицинское страхование

Обязательное страхование: социальное и медицинское страхование Цели и задачи краткосрочной финансовой политики предприятия

Цели и задачи краткосрочной финансовой политики предприятия Zavaleev_Diplom

Zavaleev_Diplom Nauka o organizacji. Konsorcjum

Nauka o organizacji. Konsorcjum Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее Экономика семьи

Экономика семьи Отчет главы Сосьвинского городского округа

Отчет главы Сосьвинского городского округа Налоги юридических лиц

Налоги юридических лиц Прохождение заявки от создания до принятия решения. Тинькофф

Прохождение заявки от создания до принятия решения. Тинькофф Принципы оценочной деятельности

Принципы оценочной деятельности Министерство Финансов Кыргызской Республики

Министерство Финансов Кыргызской Республики Tax update for Аdvisors

Tax update for Аdvisors Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания

Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания ООО Управление автомобильного транспорта

ООО Управление автомобильного транспорта Invest Club

Invest Club Деньги Кыргызстана

Деньги Кыргызстана Новые продукты по банковским картам

Новые продукты по банковским картам Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец

Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец Моя первая банковская карта. Техника безопасности

Моя первая банковская карта. Техника безопасности Доходы государственных учреждений

Доходы государственных учреждений Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО

Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО Финансовые институты и банковская система. 11 класс

Финансовые институты и банковская система. 11 класс Базовый семинар. Первый день семинара

Базовый семинар. Первый день семинара Аудит операций с ценными бумагами

Аудит операций с ценными бумагами Страноведческие образы в бонистике

Страноведческие образы в бонистике