- Державний фінансовий аудит суб’єктів господарювання

Содержание

- 2. ПЛАН ЛЕКЦІЇ: 3.1. Підприємницька діяльність суб’єктів господарювання як об’єкт державного фінансового аудиту суб’єктів господарювання 3.2. Організація

- 3. Суб'єкти господарювання – це учасники господарських відносин, які здійснюють господарську діяльність, реалізуючи господарську компетенцію (сукупність господарських

- 4. Суб'єктами господарювання являються: по-перше, господарські організації - юридичні особи, створені відповідно до Цивільного кодексу України, державні,

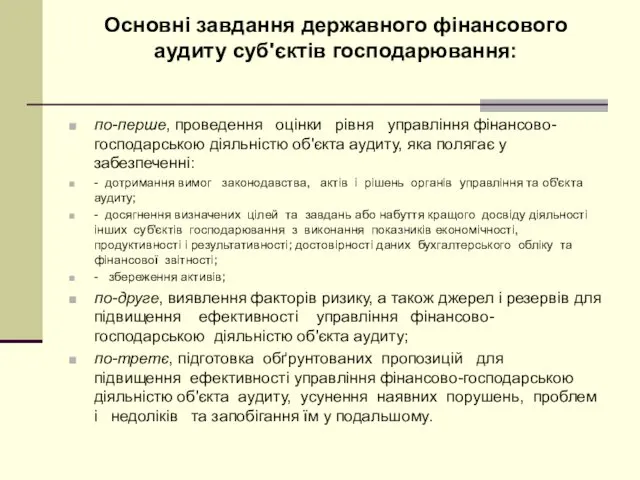

- 5. Основні завдання державного фінансового аудиту суб'єктів господарювання: по-перше, проведення оцінки рівня управління фінансово-господарською діяльністю об'єкта аудиту,

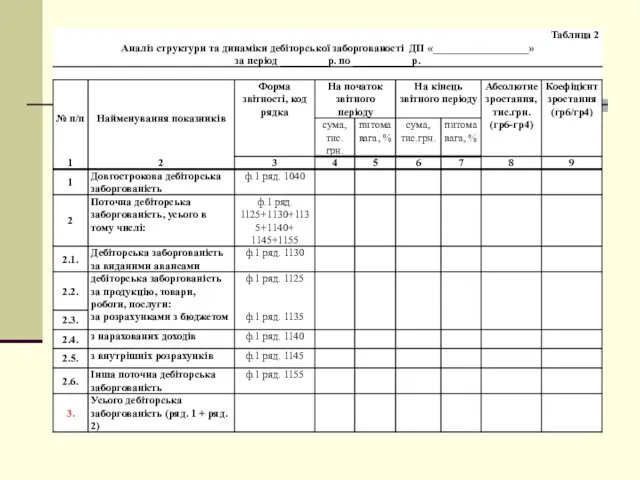

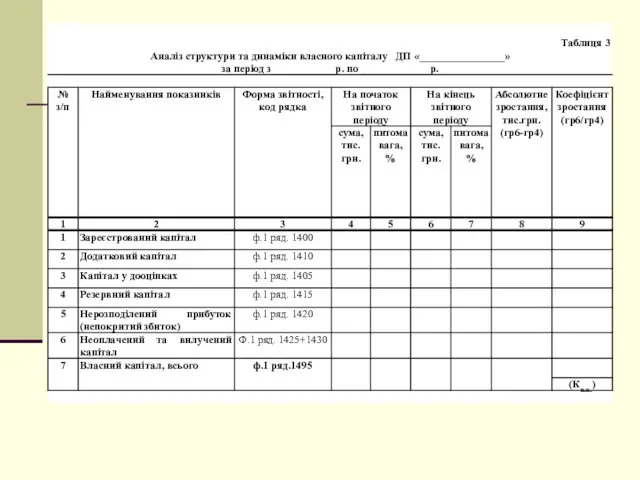

- 6. Основні джерела інформації для проведення поглибленого аналізу субєкта господарювання: баланс підприємства (форма № 1); звіт про

- 7. Підходи визначення наявності ризикових операцій в діяльності суб’єктів господарювання: 1) Орієнтація на фінансові порушення, виявлені перевірками

- 8. Етапи проведення державного фінансового аудиту суб’єктів господарювання

- 9. Планування державного фінансового аудиту суб'єктів господарювання - це процес, який ґрунтується на попередньому вивченні особливостей діяльності

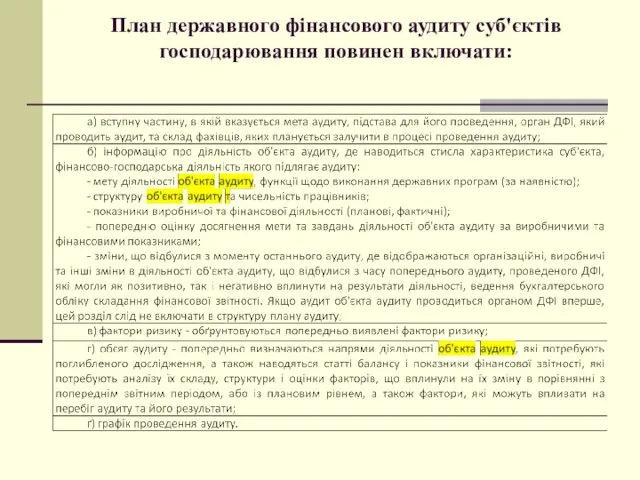

- 10. План державного фінансового аудиту суб'єктів господарювання повинен включати:

- 11. Підготовка програми проведення аудиту передбачає:

- 12. Фактори ризику (ризикові операції) - це можливі порушення, недоліки та проблеми, ризикові операції, які негативно вплинули

- 13. 1) порівняння планових і фактичних показників; 2) порівняння фактичних показників за декілька років у динаміці; 3)

- 14. Основними складовими фінансового аналізу діяльності підприємства є: горизонтальний фінансовий аналіз, який проводиться з метою вивчення динаміки

- 15. З метою оцінки стану внутрішнього контролю досліджуються: 1) основні принципи управління об'єктом аудиту; 2) зміст контракту

- 16. За результатами вивчення системи внутрішнього контролю дають: Позитивну оцінку державний аудитор дає в тому випадку, якщо

- 17. До зовнішніх факторів ризику можна віднести:

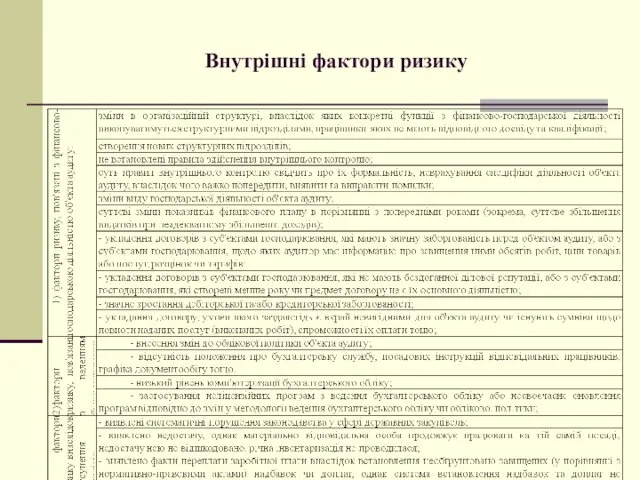

- 18. Внутрішні фактори ризику

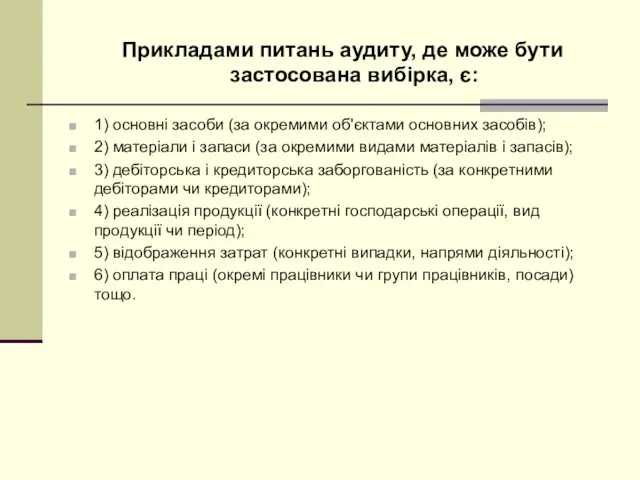

- 19. 1) основні засоби (за окремими об'єктами основних засобів); 2) матеріали і запаси (за окремими видами матеріалів

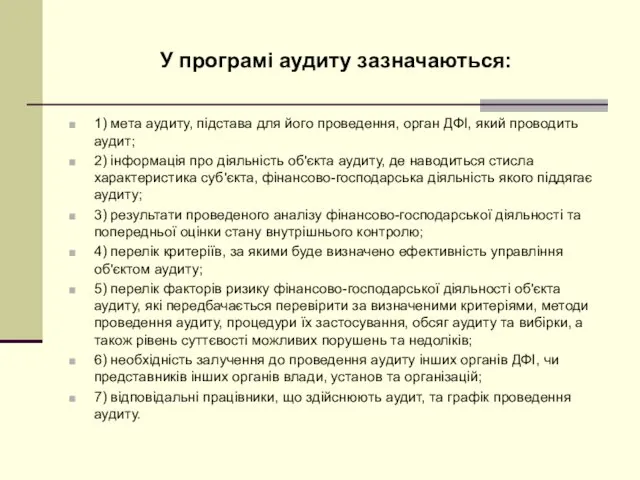

- 20. У програмі аудиту зазначаються: 1) мета аудиту, підстава для його проведення, орган ДФІ, який проводить аудит;

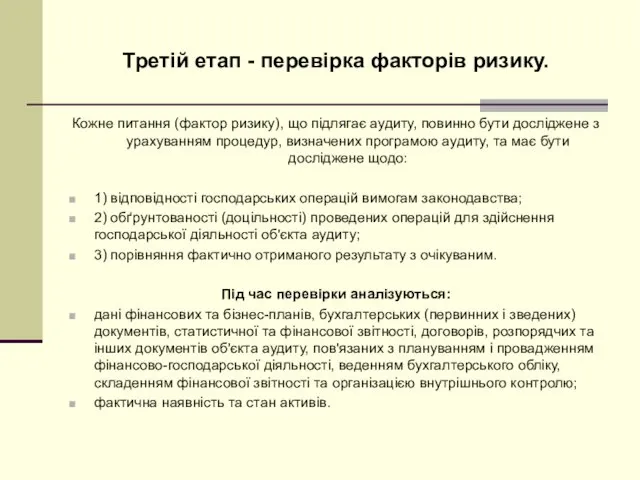

- 21. Третій етап - перевірка факторів ризику. Кожне питання (фактор ризику), що підлягає аудиту, повинно бути досліджене

- 22. Четвертий етап - звітування про результати державного фінансового аудиту суб'єктів господарювання Аудиторський звіт - документ, який

- 23. Розділ "Результати аудиторських процедур і висновки" містить: висновки про дотримання законодавства і забезпечення ефективності фінансово-господарської діяльності

- 24. Розділ «Рекомендації» містить: пропозиції, реалізація яких є необхідною умовою для якісних змін в управлінні об'єктом аудиту

- 25. Аудиторський звіт передається для розгляду керівництву об'єкта аудиту одним із таких способів: а) особисто під розписку

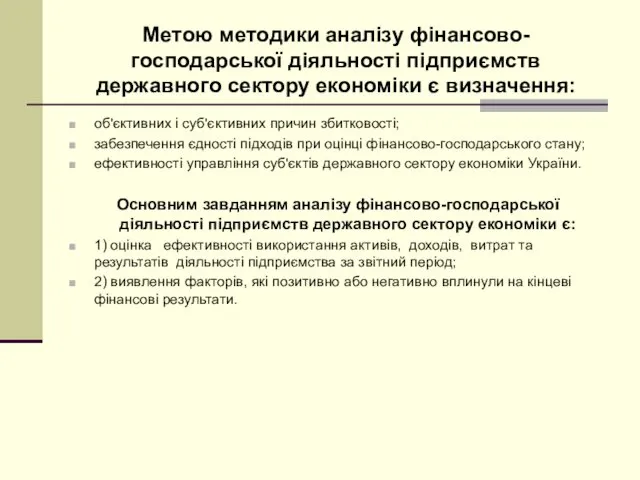

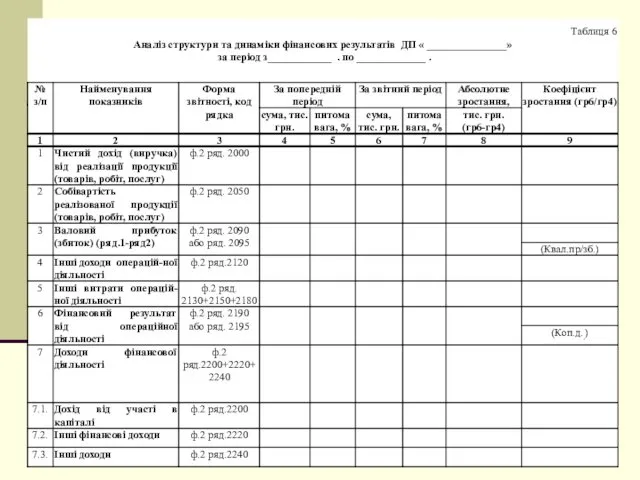

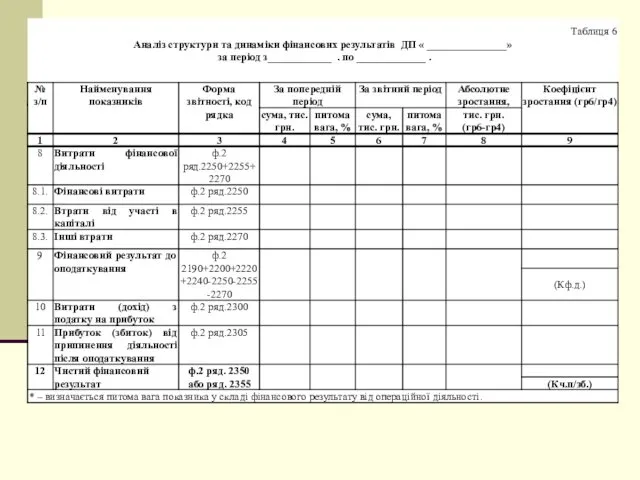

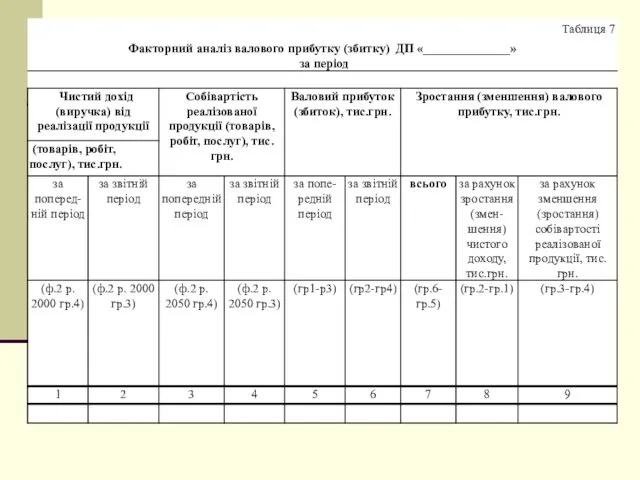

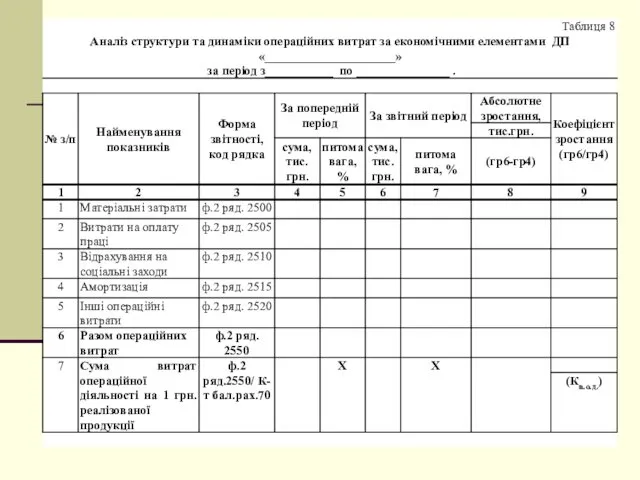

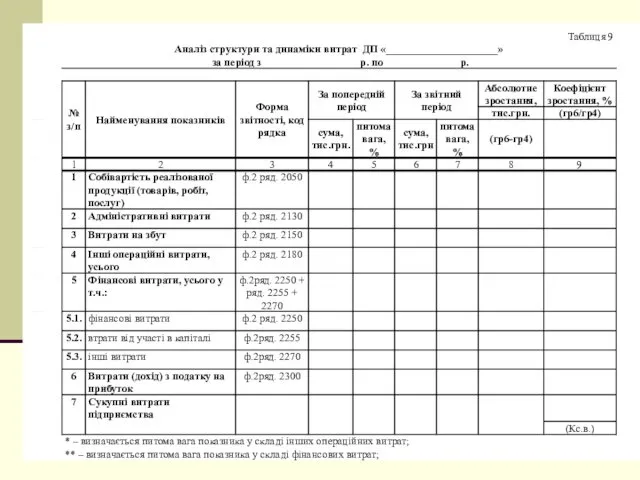

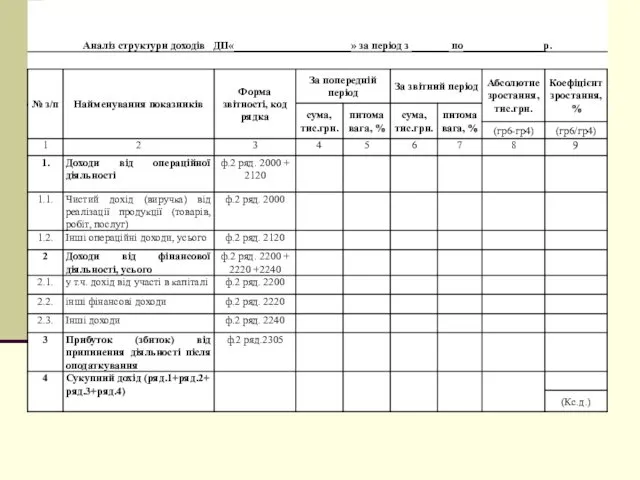

- 26. Метою методики аналізу фінансово-господарської діяльності підприємств державного сектору економіки є визначення: об'єктивних і суб'єктивних причин збитковості;

- 29. Кв.а. відбувається скорочення підприємством у звітному періоді господарської діяльності. Кв.а. проводиться додаткове вивчення питання на предмет

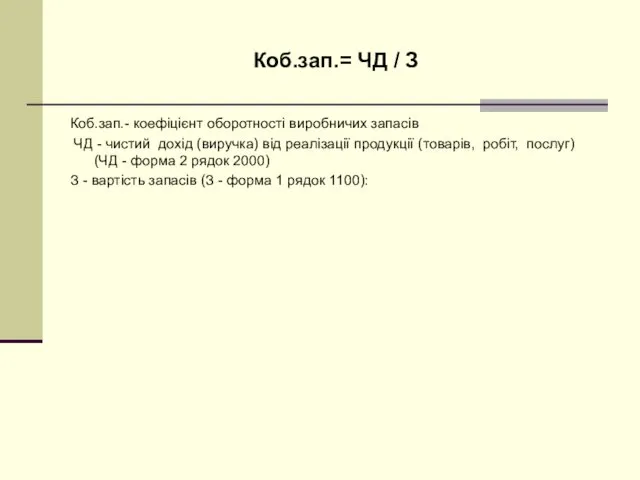

- 30. Коб.зап.= ЧД / З Коб.зап.- коефіцієнт оборотності виробничих запасів ЧД - чистий дохід (виручка) від реалізації

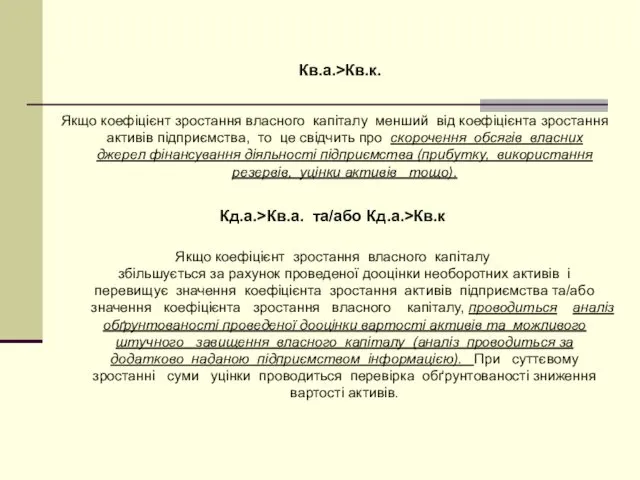

- 33. Кв.а.>Кв.к. Якщо коефіцієнт зростання власного капіталу менший від коефіцієнта зростання активів підприємства, то це свідчить про

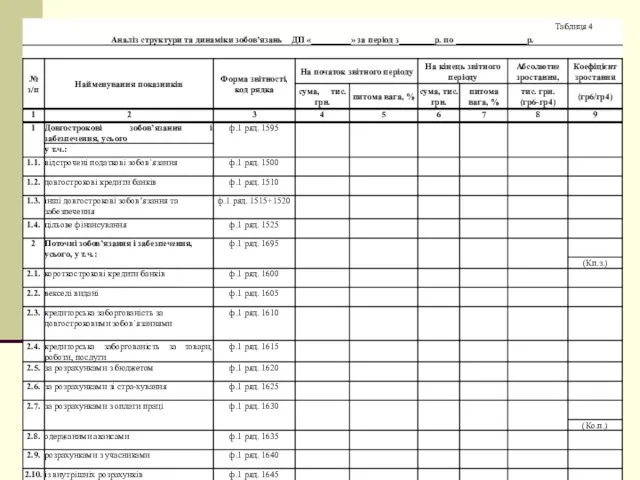

- 35. Кз.>Кв.а. Збільшення коефіцієнта зростання кредиторської заборгованості у порівнянні з коефіцієнтом зростання активів підприємства, свідчить про погіршення

- 37. Кд.а. Коефіцієнт дохідності активів розраховується як співвідношення сукупного доходу (СД - форма 2 ряд.2465) до вартості

- 45. Якщо коефіцієнт зростання операційних витрат перевищує коефіцієнт зростання чистого доходу (виручки) від реалізації продукції (робіт, послуг),

- 46. Якщо коефіцієнт зростання витрат на оплату праці перевищує коефіцієнт зростання чистого доходу (виручки) від реалізації продукції

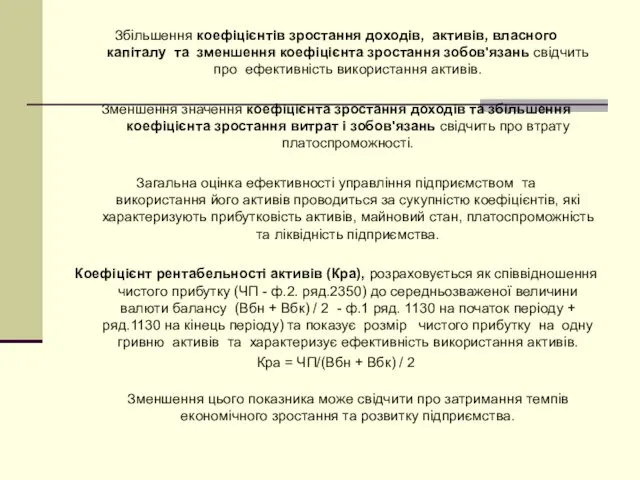

- 47. Збільшення коефіцієнтів зростання доходів, активів, власного капіталу та зменшення коефіцієнта зростання зобов'язань свідчить про ефективність використання

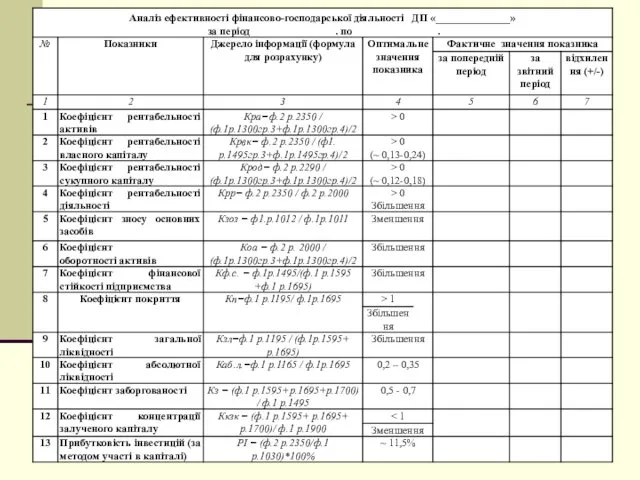

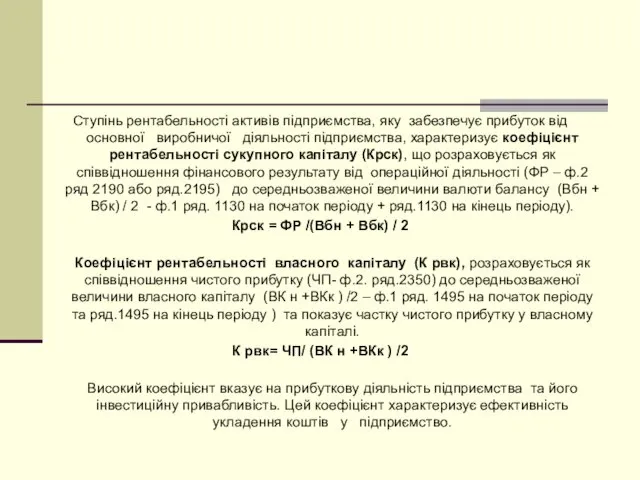

- 48. Ступінь рентабельності активів підприємства, яку забезпечує прибуток від основної виробничої діяльності підприємства, характеризує коефіцієнт рентабельності сукупного

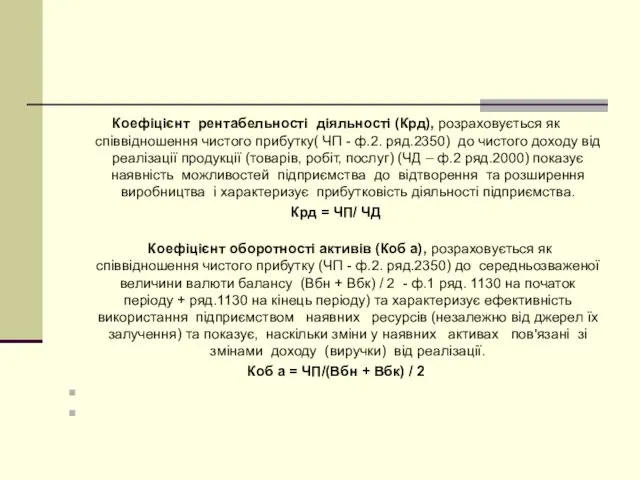

- 49. Коефіцієнт рентабельності діяльності (Крд), розраховується як співвідношення чистого прибутку( ЧП - ф.2. ряд.2350) до чистого доходу

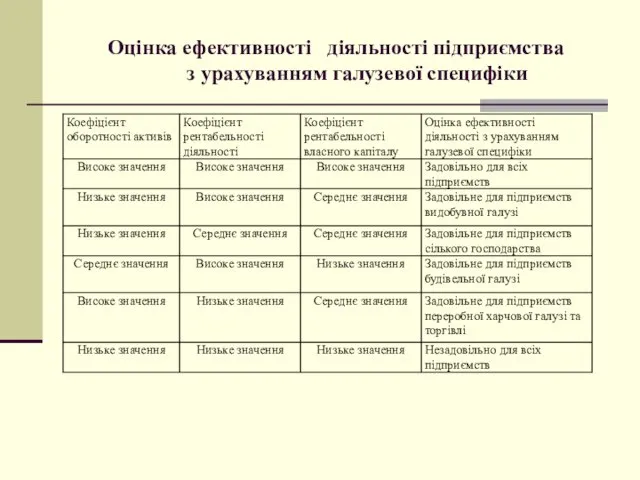

- 50. Оцінка ефективності діяльності підприємства з урахуванням галузевої специфіки

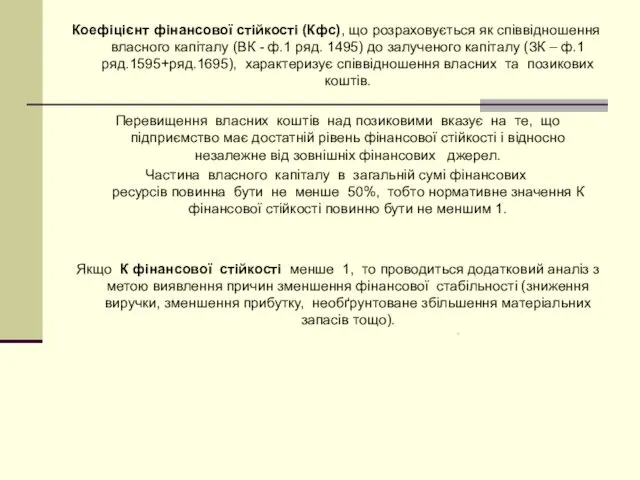

- 51. Коефіцієнт фінансової стійкості (Кфс), що розраховується як співвідношення власного капіталу (ВК - ф.1 ряд. 1495) до

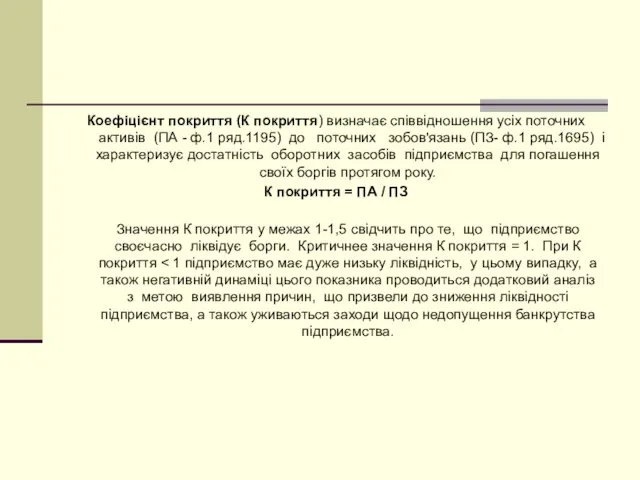

- 52. Коефіцієнт покриття (К покриття) визначає співвідношення усіх поточних активів (ПА - ф.1 ряд.1195) до поточних зобов'язань

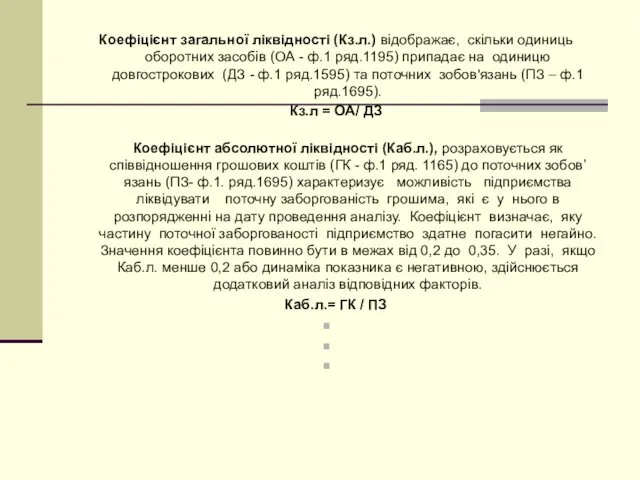

- 53. Коефіцієнт загальної ліквідності (Кз.л.) відображає, скільки одиниць оборотних засобів (ОА - ф.1 ряд.1195) припадає на одиницю

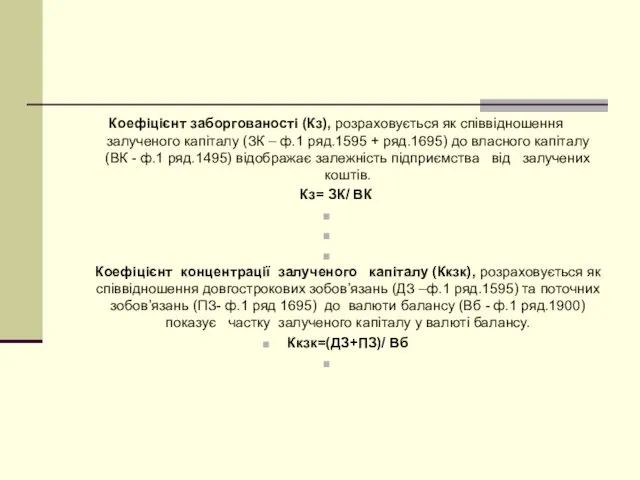

- 54. Коефіцієнт заборгованості (Кз), розраховується як співвідношення залученого капіталу (ЗК – ф.1 ряд.1595 + ряд.1695) до власного

- 55. Аналіз виконання фінансового плану включає: визначення та оцінку відхилень фактичних показників фінансово-господарської діяльності від планових; виявлення

- 56. Основні напрями аналізу фінансово-господарської діяльності підприємства здійснюються на підстві фінансових коефіцієнтів, а саме: -коефіцієнту рентабельності активів;

- 57. Оцінка ефективності управління за фінансовими коефіцієнтами

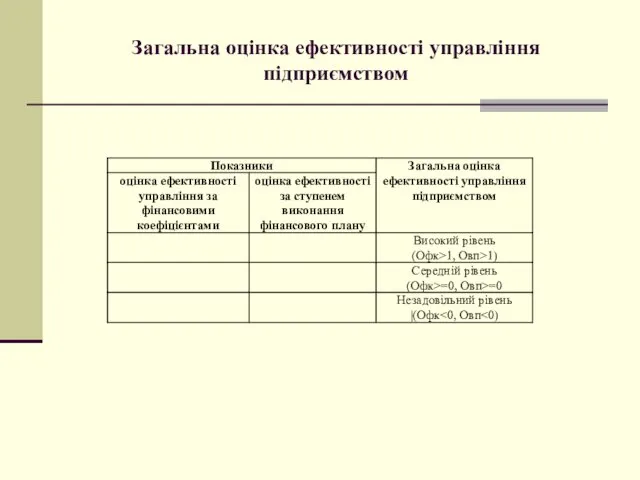

- 58. Загальна оцінка ефективності управління підприємством

- 59. Тести для перевірки знань 1. При здійсненні оцінки рівня управління фінансово-господарської діяльності підконтрольного суб’єкта встановлюється: А)

- 61. Скачать презентацию

ПЛАН ЛЕКЦІЇ:

3.1. Підприємницька діяльність суб’єктів господарювання як об’єкт державного фінансового аудиту

ПЛАН ЛЕКЦІЇ:

3.1. Підприємницька діяльність суб’єктів господарювання як об’єкт державного фінансового аудиту

Суб'єкти господарювання –

це учасники господарських відносин, які здійснюють господарську діяльність,

Суб'єкти господарювання –

це учасники господарських відносин, які здійснюють господарську діяльність,

Суб'єктами господарювання являються:

по-перше, господарські організації - юридичні особи, створені відповідно до

Суб'єктами господарювання являються:

по-перше, господарські організації - юридичні особи, створені відповідно до

Основні завдання державного фінансового аудиту суб'єктів господарювання:

по-перше, проведення оцінки рівня управління

Основні завдання державного фінансового аудиту суб'єктів господарювання:

по-перше, проведення оцінки рівня управління

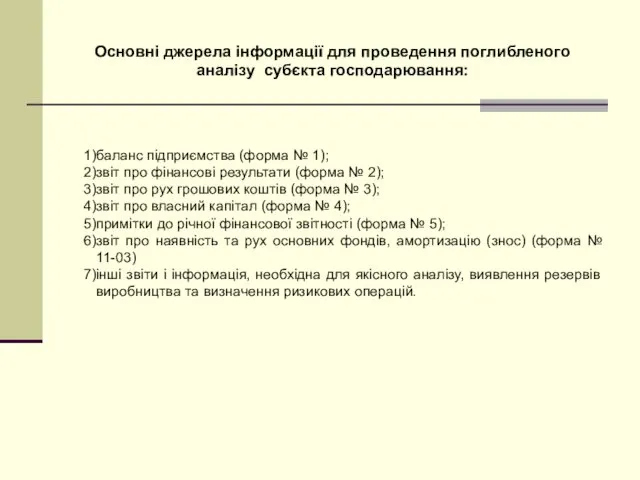

Основні джерела інформації для проведення поглибленого аналізу субєкта господарювання:

баланс підприємства (форма

Основні джерела інформації для проведення поглибленого аналізу субєкта господарювання:

баланс підприємства (форма

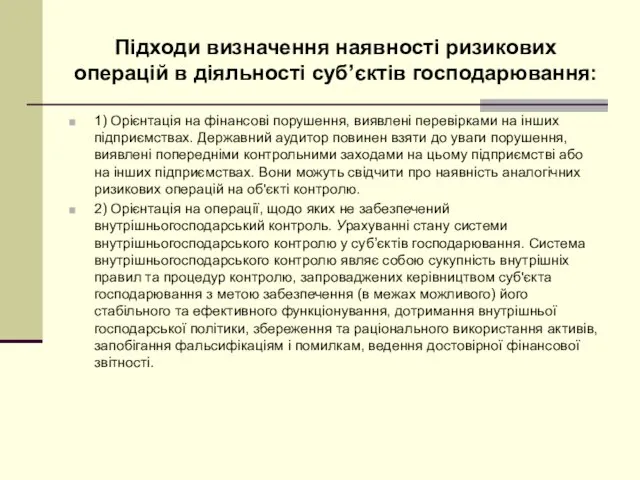

Підходи визначення наявності ризикових операцій в діяльності суб’єктів господарювання:

1) Орієнтація на

Підходи визначення наявності ризикових операцій в діяльності суб’єктів господарювання:

1) Орієнтація на

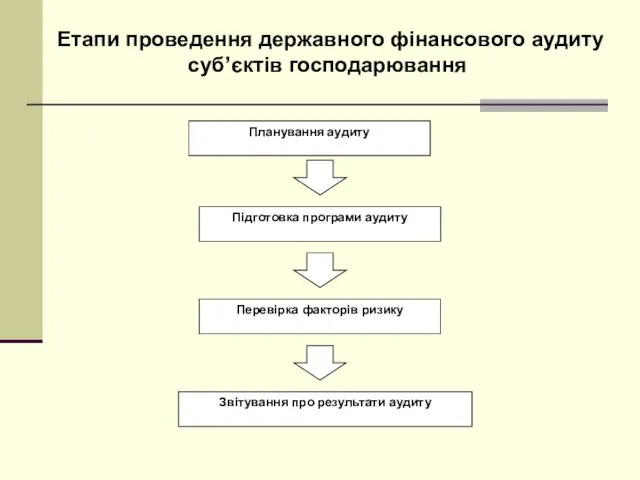

Етапи проведення державного фінансового аудиту суб’єктів господарювання

Етапи проведення державного фінансового аудиту суб’єктів господарювання

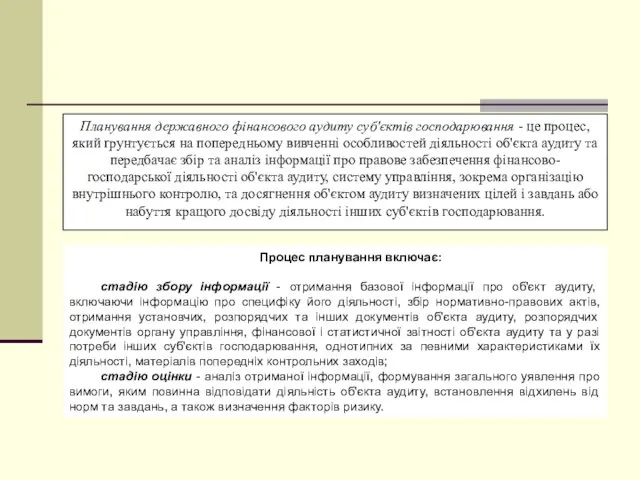

Планування державного фінансового аудиту суб'єктів господарювання - це процес, який ґрунтується

Планування державного фінансового аудиту суб'єктів господарювання - це процес, який ґрунтується

План державного фінансового аудиту суб'єктів господарювання повинен включати:

План державного фінансового аудиту суб'єктів господарювання повинен включати:

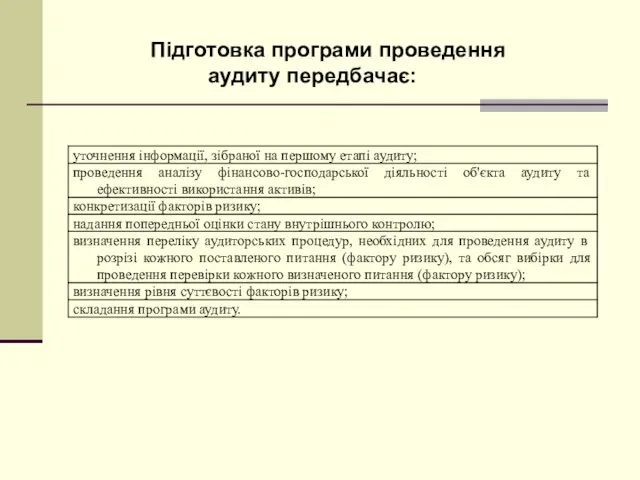

Підготовка програми проведення аудиту передбачає:

Підготовка програми проведення аудиту передбачає:

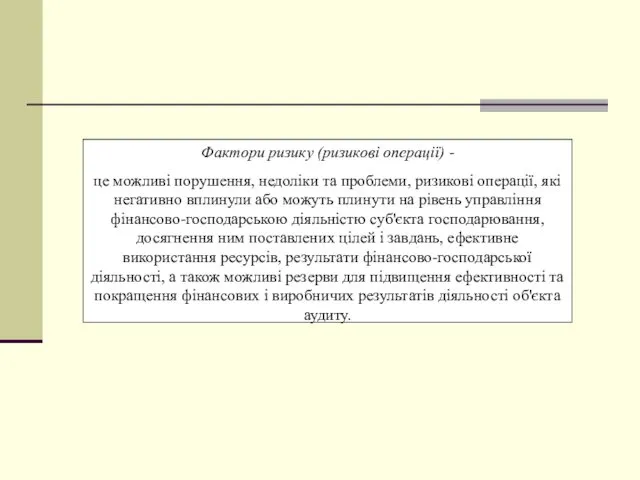

Фактори ризику (ризикові операції) -

це можливі порушення, недоліки та проблеми, ризикові

Фактори ризику (ризикові операції) -

це можливі порушення, недоліки та проблеми, ризикові

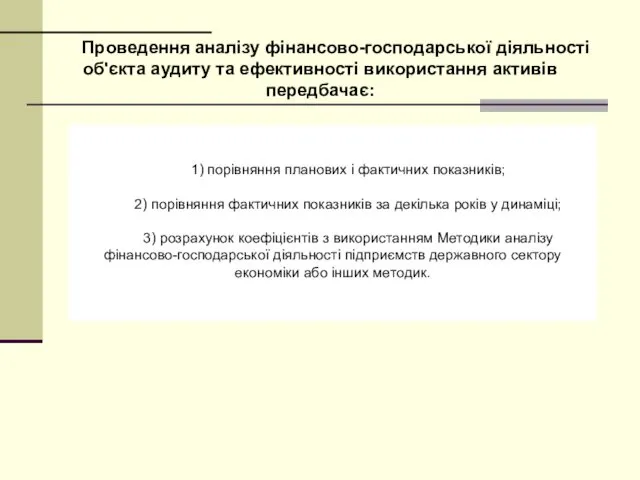

1) порівняння планових і фактичних показників;

2) порівняння фактичних показників за декілька

2) порівняння фактичних показників за декілька

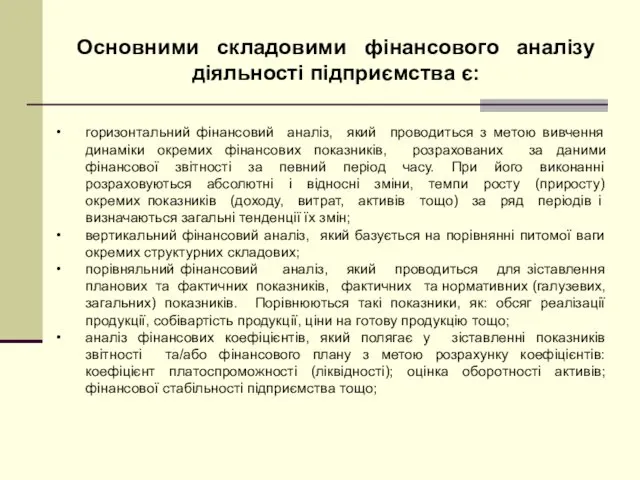

Основними складовими фінансового аналізу діяльності підприємства є:

горизонтальний фінансовий аналіз, який проводиться

Основними складовими фінансового аналізу діяльності підприємства є:

горизонтальний фінансовий аналіз, який проводиться

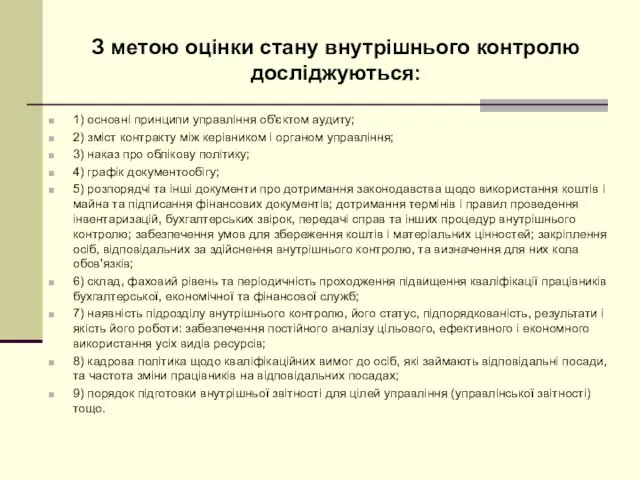

З метою оцінки стану внутрішнього контролю досліджуються:

1) основні принципи управління об'єктом

З метою оцінки стану внутрішнього контролю досліджуються:

1) основні принципи управління об'єктом

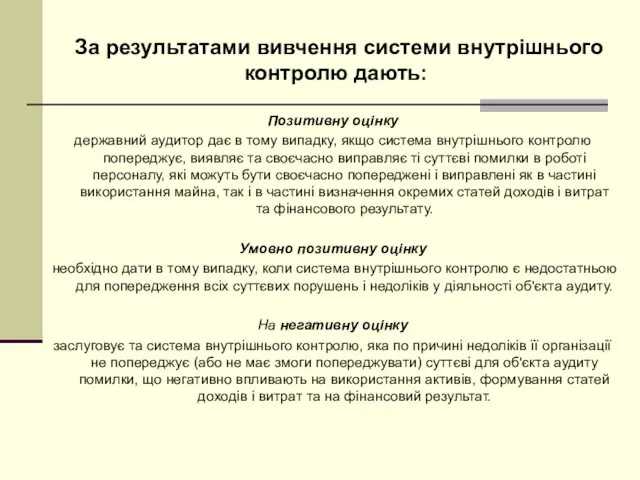

За результатами вивчення системи внутрішнього контролю дають:

Позитивну оцінку

державний аудитор дає в

За результатами вивчення системи внутрішнього контролю дають:

Позитивну оцінку

державний аудитор дає в

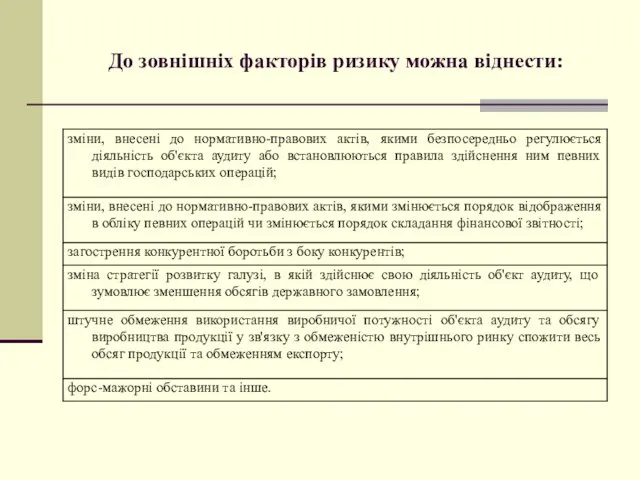

До зовнішніх факторів ризику можна віднести:

До зовнішніх факторів ризику можна віднести:

Внутрішні фактори ризику

Внутрішні фактори ризику

1) основні засоби (за окремими об'єктами основних засобів);

2) матеріали і запаси

1) основні засоби (за окремими об'єктами основних засобів);

2) матеріали і запаси

У програмі аудиту зазначаються:

1) мета аудиту, підстава для його проведення, орган

У програмі аудиту зазначаються:

1) мета аудиту, підстава для його проведення, орган

Третій етап - перевірка факторів ризику.

Кожне питання (фактор ризику), що

Третій етап - перевірка факторів ризику.

Кожне питання (фактор ризику), що

Четвертий етап - звітування про результати державного фінансового аудиту суб'єктів господарювання

Аудиторський

Четвертий етап - звітування про результати державного фінансового аудиту суб'єктів господарювання

Аудиторський

Розділ "Результати аудиторських процедур і висновки" містить:

висновки про дотримання законодавства і

Розділ "Результати аудиторських процедур і висновки" містить:

висновки про дотримання законодавства і

Розділ «Рекомендації» містить:

пропозиції, реалізація яких є необхідною умовою для якісних змін

Розділ «Рекомендації» містить:

пропозиції, реалізація яких є необхідною умовою для якісних змін

Аудиторський звіт передається для розгляду керівництву об'єкта аудиту одним із таких

Аудиторський звіт передається для розгляду керівництву об'єкта аудиту одним із таких

Метою методики аналізу фінансово-господарської діяльності підприємств державного сектору економіки є визначення:

об'єктивних

Метою методики аналізу фінансово-господарської діяльності підприємств державного сектору економіки є визначення:

об'єктивних

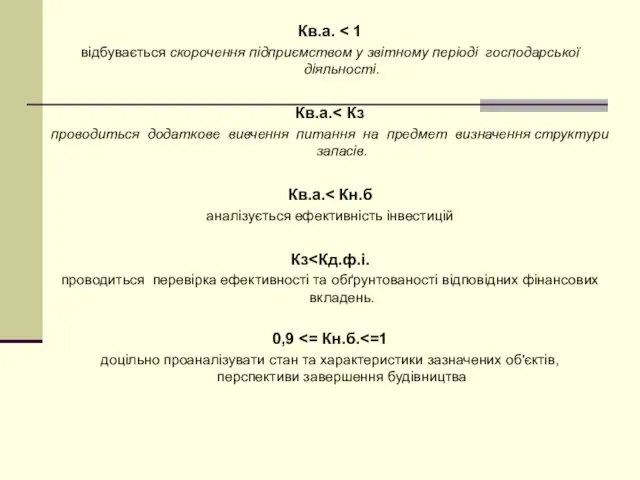

Кв.а. < 1

відбувається скорочення підприємством у звітному періоді господарської діяльності.

Кв.а. < 1

відбувається скорочення підприємством у звітному періоді господарської діяльності.

Коб.зап.= ЧД / З

Коб.зап.- коефіцієнт оборотності виробничих запасів

ЧД - чистий

Коб.зап.= ЧД / З

Коб.зап.- коефіцієнт оборотності виробничих запасів

ЧД - чистий

Кв.а.>Кв.к.

Якщо коефіцієнт зростання власного капіталу менший від коефіцієнта зростання активів підприємства,

Кв.а.>Кв.к.

Якщо коефіцієнт зростання власного капіталу менший від коефіцієнта зростання активів підприємства,

Кз.>Кв.а.

Збільшення коефіцієнта зростання кредиторської заборгованості у порівнянні з коефіцієнтом зростання активів

Кз.>Кв.а.

Збільшення коефіцієнта зростання кредиторської заборгованості у порівнянні з коефіцієнтом зростання активів

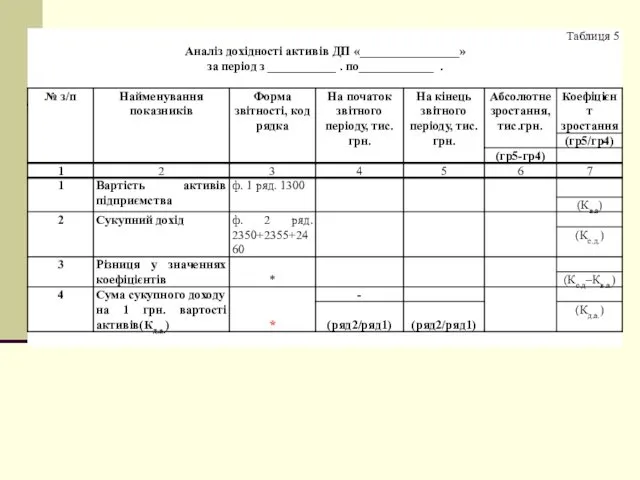

Кд.а.

Коефіцієнт дохідності активів розраховується як співвідношення сукупного доходу (СД - форма

Кд.а.

Коефіцієнт дохідності активів розраховується як співвідношення сукупного доходу (СД - форма

Якщо коефіцієнт зростання операційних витрат перевищує коефіцієнт зростання чистого доходу (виручки)

Якщо коефіцієнт зростання операційних витрат перевищує коефіцієнт зростання чистого доходу (виручки)

Якщо коефіцієнт зростання витрат на оплату праці перевищує коефіцієнт зростання чистого

Якщо коефіцієнт зростання витрат на оплату праці перевищує коефіцієнт зростання чистого

Збільшення коефіцієнтів зростання доходів, активів, власного

капіталу та зменшення коефіцієнта зростання

Збільшення коефіцієнтів зростання доходів, активів, власного капіталу та зменшення коефіцієнта зростання

Ступінь рентабельності активів підприємства, яку забезпечує прибуток від основної виробничої діяльності

Ступінь рентабельності активів підприємства, яку забезпечує прибуток від основної виробничої діяльності

Коефіцієнт рентабельності діяльності (Крд), розраховується як співвідношення чистого прибутку( ЧП -

Коефіцієнт рентабельності діяльності (Крд), розраховується як співвідношення чистого прибутку( ЧП -

Оцінка ефективності діяльності підприємства з урахуванням галузевої специфіки

Оцінка ефективності діяльності підприємства з урахуванням галузевої специфіки

Коефіцієнт фінансової стійкості (Кфс), що розраховується як співвідношення власного капіталу (ВК

Коефіцієнт фінансової стійкості (Кфс), що розраховується як співвідношення власного капіталу (ВК

Коефіцієнт покриття (К покриття) визначає співвідношення усіх поточних активів (ПА -

Коефіцієнт покриття (К покриття) визначає співвідношення усіх поточних активів (ПА -

Коефіцієнт загальної ліквідності (Кз.л.) відображає, скільки одиниць оборотних засобів (ОА -

Коефіцієнт загальної ліквідності (Кз.л.) відображає, скільки одиниць оборотних засобів (ОА -

Коефіцієнт заборгованості (Кз), розраховується як співвідношення залученого капіталу (ЗК – ф.1

Коефіцієнт заборгованості (Кз), розраховується як співвідношення залученого капіталу (ЗК – ф.1

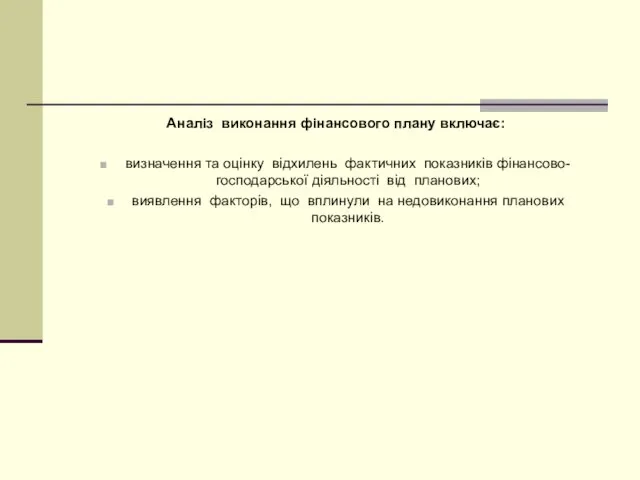

Аналіз виконання фінансового плану включає:

визначення та оцінку відхилень фактичних показників фінансово-господарської

Аналіз виконання фінансового плану включає:

визначення та оцінку відхилень фактичних показників фінансово-господарської

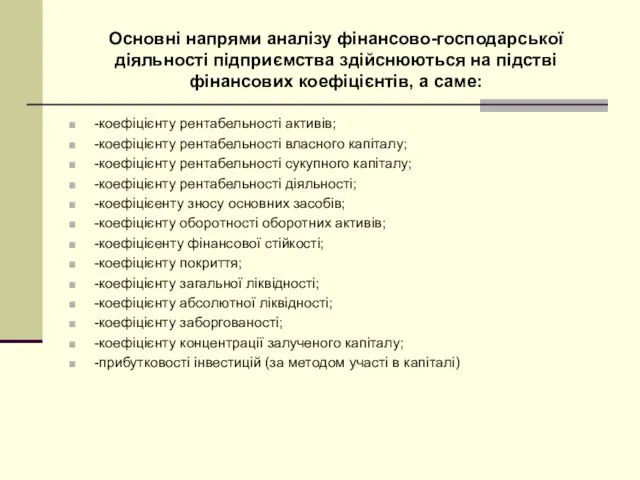

Основні напрями аналізу фінансово-господарської діяльності підприємства здійснюються на підстві фінансових коефіцієнтів,

Основні напрями аналізу фінансово-господарської діяльності підприємства здійснюються на підстві фінансових коефіцієнтів,

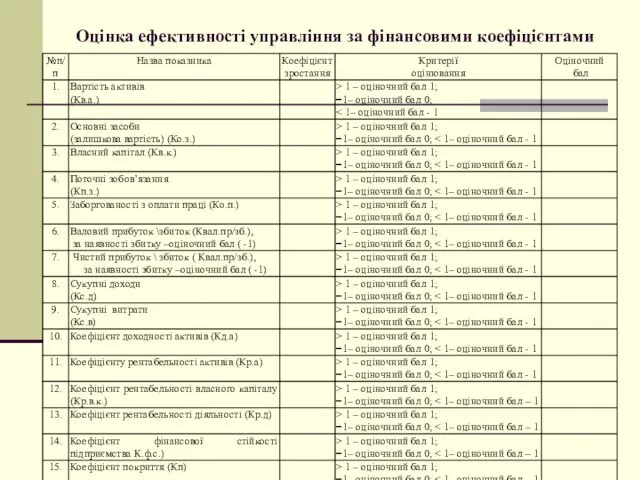

Оцінка ефективності управління за фінансовими коефіцієнтами

Оцінка ефективності управління за фінансовими коефіцієнтами

Загальна оцінка ефективності управління підприємством

Загальна оцінка ефективності управління підприємством

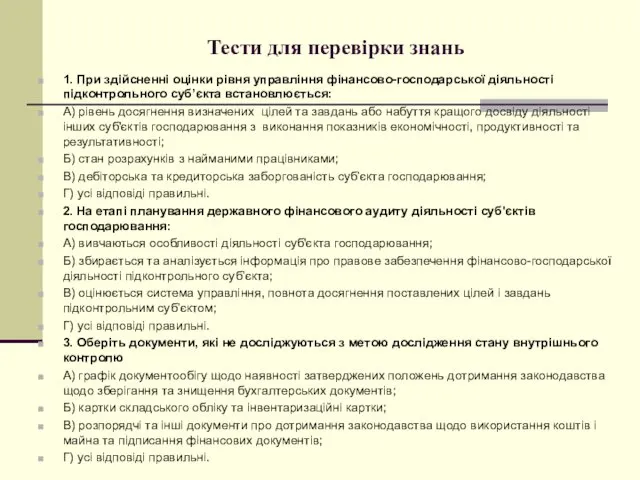

Тести для перевірки знань

1. При здійсненні оцінки рівня управління фінансово-господарської діяльності

Тести для перевірки знань

1. При здійсненні оцінки рівня управління фінансово-господарської діяльності

Проект бюджета Карагайского сельского поселения на 2017 год и плановый период 2018-2019 годы

Проект бюджета Карагайского сельского поселения на 2017 год и плановый период 2018-2019 годы Основные черты и общая характеристика рынка ценных бумаг

Основные черты и общая характеристика рынка ценных бумаг Учет долгосрочных инвестиций и источников их финансирования. Тема 4

Учет долгосрочных инвестиций и источников их финансирования. Тема 4 Модели прогнозирования вероятности банкротства коммерческой организации

Модели прогнозирования вероятности банкротства коммерческой организации Trade credit

Trade credit Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК

Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК Туристік мекемелердегі шығындар есебі

Туристік мекемелердегі шығындар есебі Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады

Альтернативные источники финансирования образования. Образовательное кредитование и образовательные накопительные вклады Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа

Развитие органов территориального общественного самоуправления на территории Горнозаводского городского округа Зарплатная карта МТС банк

Зарплатная карта МТС банк Организация и планирование контрольно-ревизионной работы

Организация и планирование контрольно-ревизионной работы Страхование жизни

Страхование жизни Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Euro. Flexible exchange rates

Euro. Flexible exchange rates Подсчёт и подтверждение страхового стажа

Подсчёт и подтверждение страхового стажа Новое в налоговом законодательстве

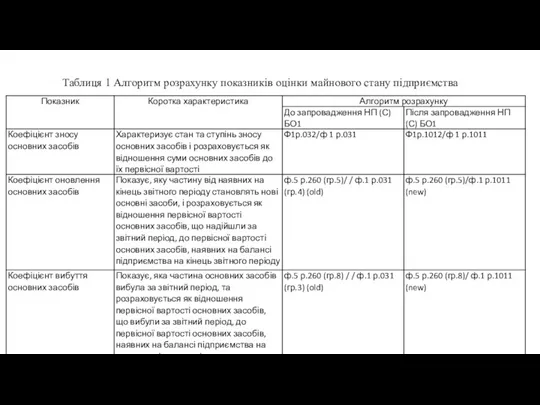

Новое в налоговом законодательстве Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков История развития банковской системы РФ. Центральный банк в банковской и кредитной системах государства

История развития банковской системы РФ. Центральный банк в банковской и кредитной системах государства ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе!

ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе! Негізгі ґндіріс шыєындарыныѕ есебі

Негізгі ґндіріс шыєындарыныѕ есебі Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Деньги и инфляция. Занятие 7

Деньги и инфляция. Занятие 7 Фонд социального страхования

Фонд социального страхования Финансовый менеджмент

Финансовый менеджмент Зарплатный проект Газпромбанк

Зарплатный проект Газпромбанк Депозитная политика коммерческого банка. На примере ПАО Сбербанк России

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год

Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год