- Туристік мекемелердегі шығындар есебі

Содержание

- 2. Қаралатын сұрақтар 1. Жалпы жұмсалатын шығындар 2. Туристік фирманың өкілдік шығындары 3. Туристік кәсіпорындағы шығыстардың құрамы.

- 4. Туристік өнімдердің өзіндік кұнына қосылатын шығын құ- рамы БЕС №7 «Тауарлы-материалдық қор есебі» жəне оған əдіс-

- 6. Тікелей шығындар — бұл туристік өнімдердің өзіндік құнын тікелей қосылуы мүмкін шығындар (туристік өнімдерді жəне өткізумен

- 8. Экономикалық элементтерді қосып) қалыптастырады. Туристік өнімдерді өндіру шығындарын топтастыру эконо- микалық мазмұнына жəне БЕС 7 «Тауарлы-материалдық

- 10. Турөнімді сатып алушы немесе турист белгілі бір көрсе- тілетін қызмет түрі пайдаланады. Толық кешенді көрсетілетін қызмет

- 12. Шығындар шегеріміне жататындар: -келісімшарттар кезінде 1,5 айлық есептік көрсеткіш күніне бір адамға, аудармашы мен ілесіп жүрген

- 14. Тамаққа немесе буфеттік қызмет көрсетуге кеткен шығындар шегерімдерге жатқызылады, қаулыға сәйкес 1,5 айлық есептік көрсеткіштен аспайды,

- 16. Қ.Р Үкіметінің 20.03.2003 ж. №281 қаулысына сәйкес, өкілдік шығындарына жатқызылатын шығындар: 1.Қазақстан Республикасына шараларға қатысу үшін

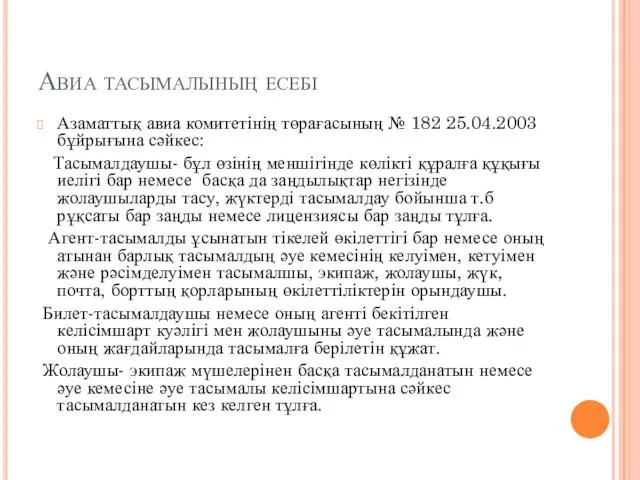

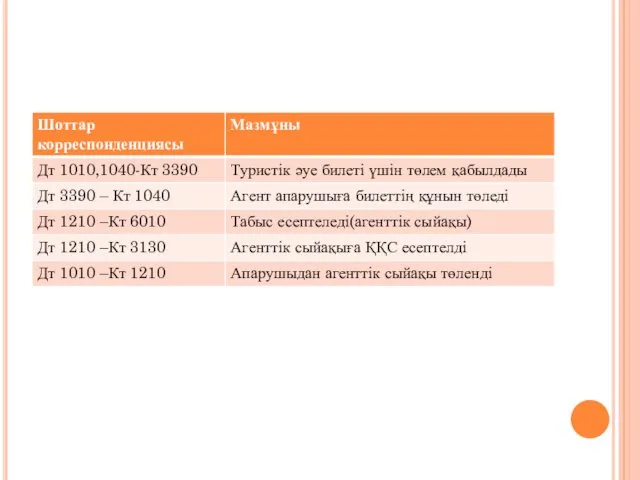

- 18. Авиа тасымалының есебі Азаматтық авиа комитетінің төрағасының № 182 25.04.2003 бұйрығына сәйкес: Тасымалдаушы- бұл өзінің меншігінде

- 20. Тасымалдаушылар сатылған жеріне қарамастан билеттерге бірдей баға ұстауға ұмтылады. Агенттер үшін айналым әуе билеттерін тарату бойынша

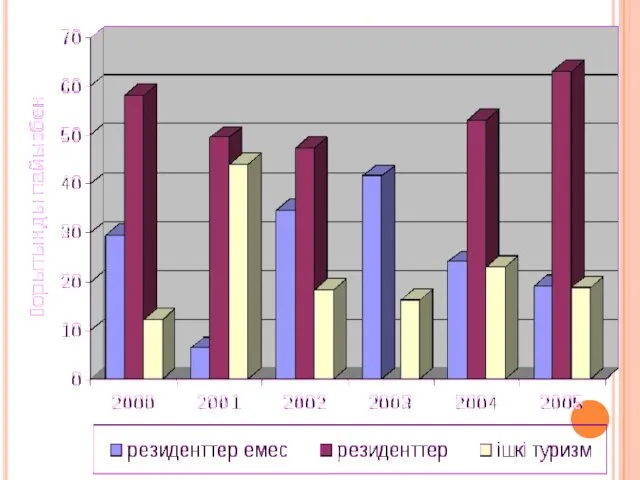

- 22. Туристік ииндустрияны дамытудың жаңа қарқыны жеті кластерлі бастамалардың есебінде экономика секторындағы салалардың басымдылықтарының бірі болып отыр.

- 26. Скачать презентацию

Қаралатын сұрақтар

1. Жалпы жұмсалатын шығындар

2. Туристік фирманың өкілдік шығындары

Қаралатын сұрақтар

1. Жалпы жұмсалатын шығындар

2. Туристік фирманың өкілдік шығындары

Туристік өнімдердің өзіндік кұнына қосылатын шығын құ- рамы БЕС №7 «Тауарлы-материалдық

Туристік өнімдердің өзіндік кұнына қосылатын шығын құ- рамы БЕС №7 «Тауарлы-материалдық

Тікелей шығындар — бұл туристік өнімдердің өзіндік құнын тікелей қосылуы мүмкін

Тікелей шығындар — бұл туристік өнімдердің өзіндік құнын тікелей қосылуы мүмкін

Экономикалық элементтерді қосып) қалыптастырады. Туристік өнімдерді өндіру шығындарын топтастыру эконо- микалық

Экономикалық элементтерді қосып) қалыптастырады. Туристік өнімдерді өндіру шығындарын топтастыру эконо- микалық

Турөнімді сатып алушы немесе турист белгілі бір көрсе- тілетін қызмет түрі

Турөнімді сатып алушы немесе турист белгілі бір көрсе- тілетін қызмет түрі

Шығындар шегеріміне жататындар:

-келісімшарттар кезінде 1,5 айлық есептік көрсеткіш

Шығындар шегеріміне жататындар:

-келісімшарттар кезінде 1,5 айлық есептік көрсеткіш

Тамаққа немесе буфеттік қызмет көрсетуге кеткен шығындар шегерімдерге жатқызылады, қаулыға сәйкес

Тамаққа немесе буфеттік қызмет көрсетуге кеткен шығындар шегерімдерге жатқызылады, қаулыға сәйкес

Қ.Р Үкіметінің 20.03.2003 ж. №281 қаулысына сәйкес, өкілдік шығындарына жатқызылатын шығындар:

1.Қазақстан

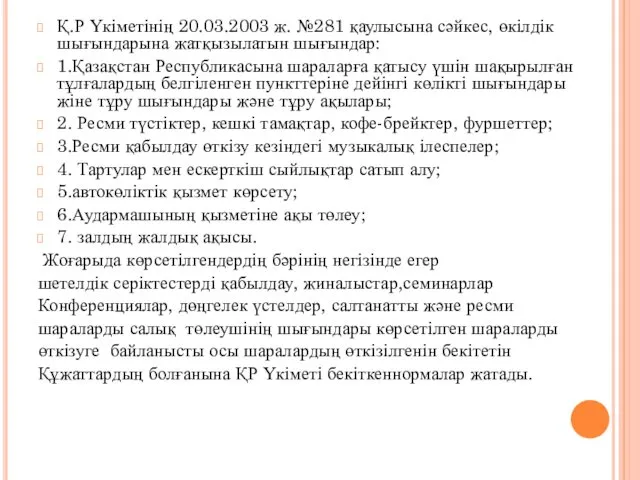

Қ.Р Үкіметінің 20.03.2003 ж. №281 қаулысына сәйкес, өкілдік шығындарына жатқызылатын шығындар:

1.Қазақстан

Авиа тасымалының есебі

Азаматтық авиа комитетінің төрағасының № 182 25.04.2003 бұйрығына

Авиа тасымалының есебі

Азаматтық авиа комитетінің төрағасының № 182 25.04.2003 бұйрығына

Тасымалдаушылар сатылған жеріне қарамастан билеттерге бірдей баға ұстауға ұмтылады. Агенттер үшін

Тасымалдаушылар сатылған жеріне қарамастан билеттерге бірдей баға ұстауға ұмтылады. Агенттер үшін

Туристік ииндустрияны дамытудың жаңа қарқыны жеті кластерлі бастамалардың есебінде экономика секторындағы

Туристік ииндустрияны дамытудың жаңа қарқыны жеті кластерлі бастамалардың есебінде экономика секторындағы

Электронный документооборот ПФР при представлении сведений о трудовой деятельности

Электронный документооборот ПФР при представлении сведений о трудовой деятельности Мемлекеттік бюджет

Мемлекеттік бюджет Государственный бюджет. Тема 2.14

Государственный бюджет. Тема 2.14 Криптовалюта. История происхождения

Криптовалюта. История происхождения Оценка для целей залога земель сельскохозяйственного назначения: основные ценообразующие факторы, источники получения информации

Оценка для целей залога земель сельскохозяйственного назначения: основные ценообразующие факторы, источники получения информации Деньги, их функции

Деньги, их функции Бухгалтерский учет в риэлторской деятельности. (Тема 7)

Бухгалтерский учет в риэлторской деятельности. (Тема 7) Учет нематериальных активов

Учет нематериальных активов Выбор и обоснование ценовой стратегии развития открытого акционерного общества Киностудия Ленфильм

Выбор и обоснование ценовой стратегии развития открытого акционерного общества Киностудия Ленфильм Программа ДМС 2021

Программа ДМС 2021 Выручка. Оценка выручки. МСФО (IAS) 18

Выручка. Оценка выручки. МСФО (IAS) 18 Учет временной стоимости денег

Учет временной стоимости денег Документация в бухгалтерском учете

Документация в бухгалтерском учете Себестоимость продукции

Себестоимость продукции Особенности функционирования государственного бюджета Республики Беларусь

Особенности функционирования государственного бюджета Республики Беларусь Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14

Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14 Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк)

Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк) Отчет за 2016 год отдела сервиса Восток-Авто Бухарестская

Отчет за 2016 год отдела сервиса Восток-Авто Бухарестская Деньги: сущность, функции и виды

Деньги: сущность, функции и виды Слияние и поглощение

Слияние и поглощение Экономика общественного сектора

Экономика общественного сектора Характеристика финансовых институтов, как объекта оценки. (Лекция 1)

Характеристика финансовых институтов, как объекта оценки. (Лекция 1) Стальфонд. Работа финансового консультанта

Стальфонд. Работа финансового консультанта Изменение банковских реквизитов

Изменение банковских реквизитов Стоимость и структура капитала

Стоимость и структура капитала Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Управляющая компания ВЕСТА-Комфорт. Мусоропроводы жилых и общественных зданий и сооружений

Управляющая компания ВЕСТА-Комфорт. Мусоропроводы жилых и общественных зданий и сооружений Денежно-кредитная политика

Денежно-кредитная политика