- Учет временной стоимости денег

Содержание

- 2. Временная стоимость денег как базовая концепция финансового менеджмента Денежная единица, имеющаяся сегодня, и денежная единица, ожидаемая

- 3. Оборачиваемость денежных средств Оборачиваемость – это свойство денег генерировать доход. Денежные средства, как и любой другой

- 4. Денежные средства можно инвестировать различным образом: - в ценные бумаги; - в производство - на банковский

- 5. Современная ценность денежных средств PV 0 2 3 4 t время FV1 FV2 FV3 FV4 FVt

- 6. В чем суть методов дисконтирования Цель дисконтирования финансовых показателей инвестиционного проекта - определить временную ценность денежных

- 7. Пример компаундирования Если исходная сумма 1 рубль, ставка дисконтирования 10%, то -на конец первого года: наращение

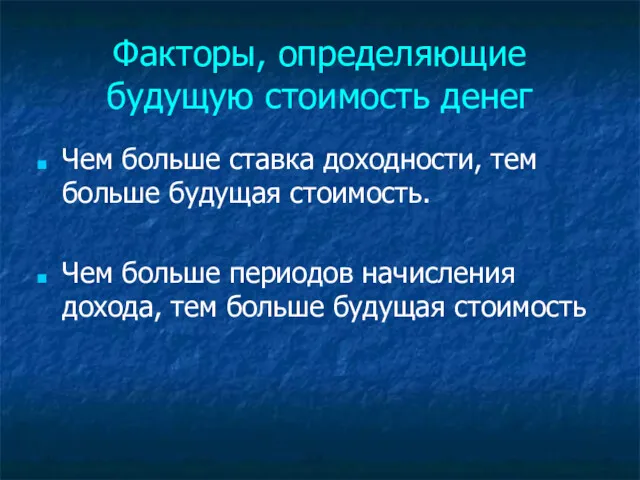

- 8. Факторы, определяющие будущую стоимость денег Чем больше ставка доходности, тем больше будущая стоимость. Чем больше периодов

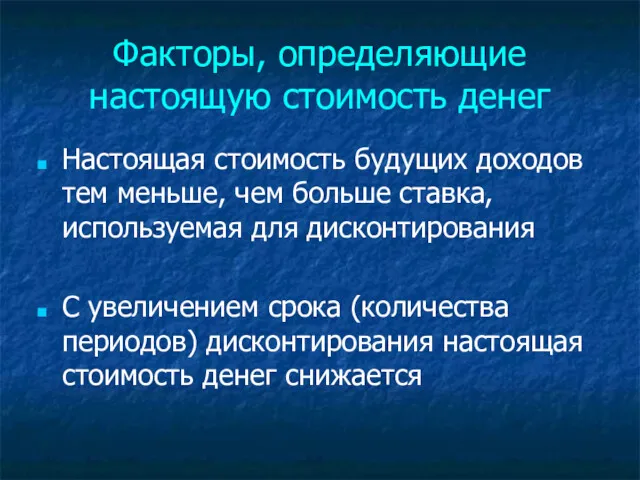

- 9. Факторы, определяющие настоящую стоимость денег Настоящая стоимость будущих доходов тем меньше, чем больше ставка, используемая для

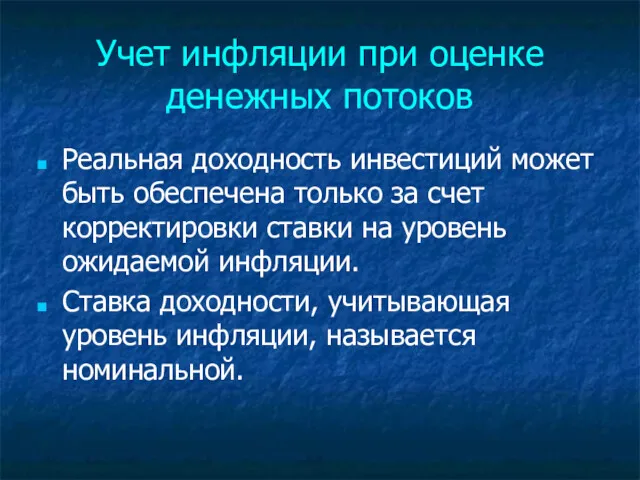

- 10. Учет инфляции при оценке денежных потоков Реальная доходность инвестиций может быть обеспечена только за счет корректировки

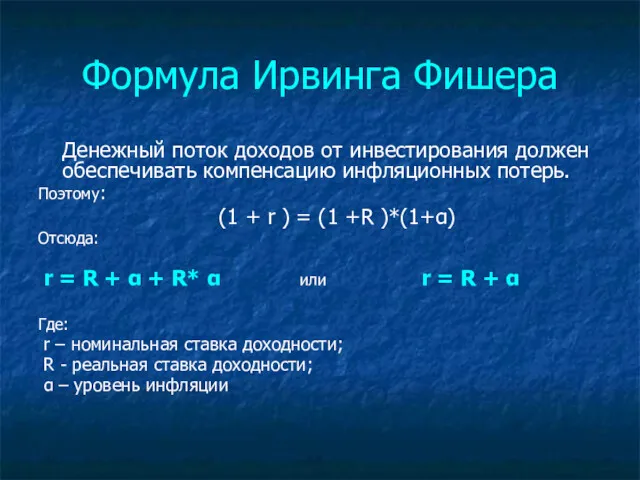

- 11. Формула Ирвинга Фишера Денежный поток доходов от инвестирования должен обеспечивать компенсацию инфляционных потерь. Поэтому: (1 +

- 13. Скачать презентацию

Временная стоимость денег как базовая концепция финансового менеджмента

Денежная единица, имеющаяся сегодня,

Временная стоимость денег как базовая концепция финансового менеджмента

Денежная единица, имеющаяся сегодня,

Оборачиваемость денежных средств

Оборачиваемость – это свойство денег генерировать доход.

Денежные средства, как

Оборачиваемость денежных средств

Оборачиваемость – это свойство денег генерировать доход.

Денежные средства, как

Денежные средства можно инвестировать различным образом:

- в ценные бумаги;

-

Денежные средства можно инвестировать различным образом:

- в ценные бумаги;

-

Современная ценность денежных средств

PV

0

2

3

4

t

время

FV1 FV2 FV3 FV4 FVt

1

Современная ценность денежных средств

PV

0

2

3

4

t

время

FV1 FV2 FV3 FV4 FVt

1

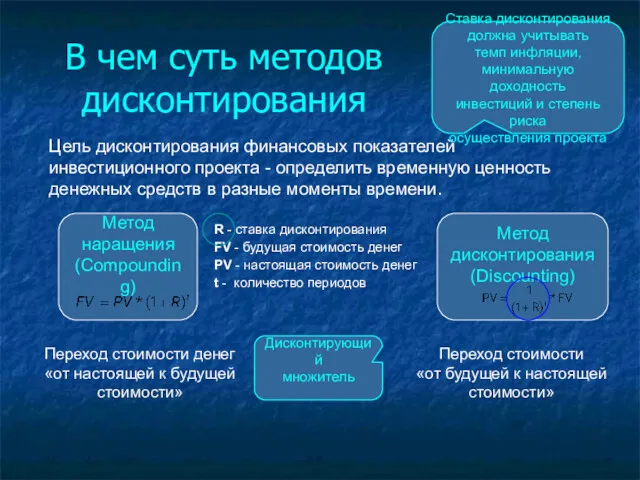

В чем суть методов дисконтирования

Цель дисконтирования финансовых показателей

инвестиционного проекта - определить

В чем суть методов дисконтирования

Цель дисконтирования финансовых показателей

инвестиционного проекта - определить

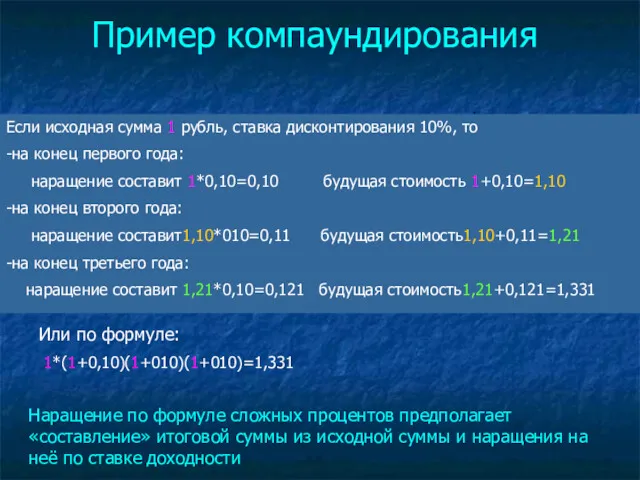

Пример компаундирования

Если исходная сумма 1 рубль, ставка дисконтирования 10%, то

-на

Пример компаундирования

Если исходная сумма 1 рубль, ставка дисконтирования 10%, то

-на

Факторы, определяющие будущую стоимость денег

Чем больше ставка доходности, тем больше будущая

Факторы, определяющие будущую стоимость денег

Чем больше ставка доходности, тем больше будущая

Факторы, определяющие настоящую стоимость денег

Настоящая стоимость будущих доходов тем меньше, чем

Факторы, определяющие настоящую стоимость денег

Настоящая стоимость будущих доходов тем меньше, чем

Учет инфляции при оценке денежных потоков

Реальная доходность инвестиций может быть обеспечена

Учет инфляции при оценке денежных потоков

Реальная доходность инвестиций может быть обеспечена

Формула Ирвинга Фишера

Денежный поток доходов от инвестирования должен обеспечивать компенсацию инфляционных

Формула Ирвинга Фишера

Денежный поток доходов от инвестирования должен обеспечивать компенсацию инфляционных

Финансовый рынок

Финансовый рынок Сущность, функции и роль финансов в общественном воспроизводстве

Сущность, функции и роль финансов в общественном воспроизводстве Новая СОТ

Новая СОТ Дифференциация заработной платы в России

Дифференциация заработной платы в России 2-ші халықаралық стандарт босалқылар

2-ші халықаралық стандарт босалқылар Производительность труда. Тема 4

Производительность труда. Тема 4 Консолидированная отчётность

Консолидированная отчётность Существенность и аудиторский риск. (Тема 10)

Существенность и аудиторский риск. (Тема 10) Внутридневной трейдинг

Внутридневной трейдинг Обеспечение проектной и грантовой деятельности в сфере науки и высшего образования

Обеспечение проектной и грантовой деятельности в сфере науки и высшего образования Audit of business solutions

Audit of business solutions Доходы и расходы семей

Доходы и расходы семей Ндфл. Налог на доходы физических лиц

Ндфл. Налог на доходы физических лиц Бизнес. Трейдинг. Инвестирование. Облигации

Бизнес. Трейдинг. Инвестирование. Облигации Учет уставного капитала

Учет уставного капитала Сбережение и накопление

Сбережение и накопление Коммерческие банки: их виды, операции и регулирование деятельности

Коммерческие банки: их виды, операции и регулирование деятельности Кредиты. Функции кредита. Сроки кредитования

Кредиты. Функции кредита. Сроки кредитования Компенсация затрат экспортеров российской продукции на сертификацию

Компенсация затрат экспортеров российской продукции на сертификацию Бюджетирование, ориентированное на результат (БОР), основные инструменты бюджетирования

Бюджетирование, ориентированное на результат (БОР), основные инструменты бюджетирования Аудиторская проверка

Аудиторская проверка Фонд развития промышленности. Возможности финансирования и поддержки проектов

Фонд развития промышленности. Возможности финансирования и поддержки проектов Проект поддержки местных инициатив

Проект поддержки местных инициатив Учет и анализ финансовых результатов и использование прибыли организации

Учет и анализ финансовых результатов и использование прибыли организации Бюджетирование в системе управленческого учета

Бюджетирование в системе управленческого учета Фондовый рынок - рынок ценных бумаг

Фондовый рынок - рынок ценных бумаг Бюджетное управление на предприятии. Тема 7

Бюджетное управление на предприятии. Тема 7 Отчет об исполнении бюджета Мигулинского сельского поселения Верхнедонского района за 2016 г

Отчет об исполнении бюджета Мигулинского сельского поселения Верхнедонского района за 2016 г