- 2-ші халықаралық стандарт босалқылар

Содержание

- 2. Мақсаты: Осы Стандарттың мақсаты босалқылар есебін жүргізу тəртібін орнату болып табылады. Босалқылар есебін жүргізудегі негізгі мəселе

- 3. Қолдану аясы: Осы стандарт барлық босалқыларға қатысты, мынадан басқа: 2. қаржы құралдарынан 1. қызмет көрсетулерге тікелей

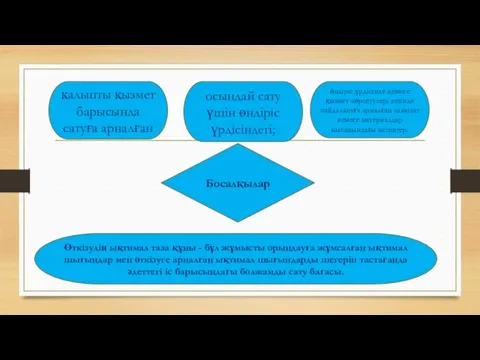

- 4. Босалқылар осындай сату үшін өндіріс үрдісіндегі; қалыпты қызмет барысында сатуға арналған Өткізудің ықтимал таза құны -

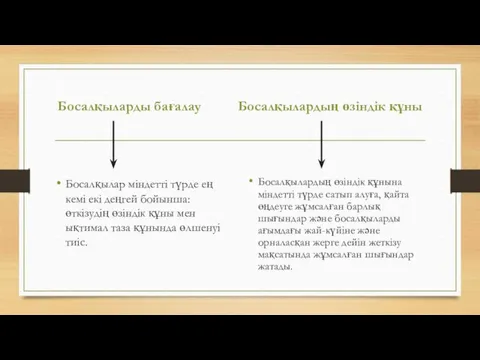

- 5. Босалқыларды бағалау Босалқылар міндетті түрде ең кемі екі деңгей бойынша: өткізудің өзіндік құны мен ықтимал таза

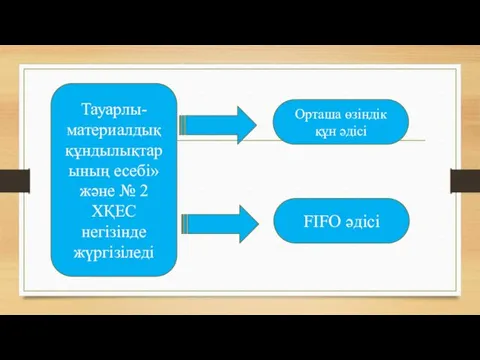

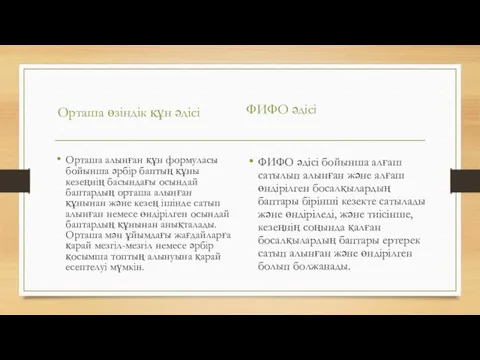

- 6. Тауарлы-материалдық құндылықтарының есебі» жəне № 2 ХҚЕС негізінде жүргізіледі Орташа өзіндік құн әдісі FIFO әдісі

- 7. Орташа өзіндік құн әдісі Орташа алынған құн формуласы бойынша əрбір баптың құны кезеңнің басындағы осындай баптардың

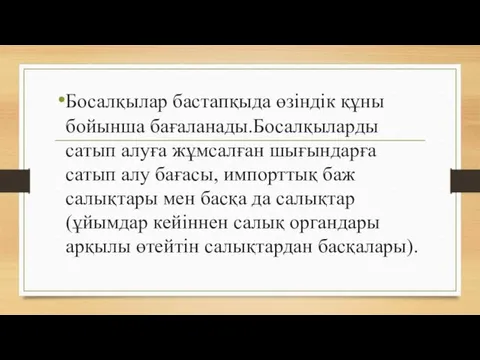

- 8. Босалқылар бастапқыда өзіндік құны бойынша бағаланады.Босалқыларды сатып алуға жұмсалған шығындарға сатып алу бағасы, импорттық баж салықтары

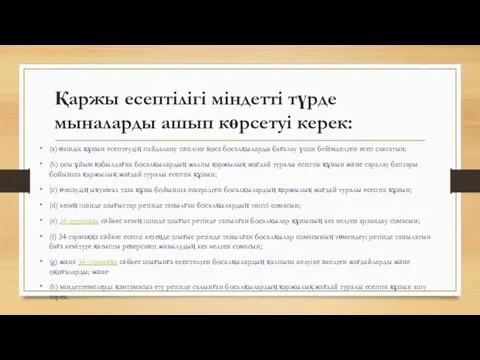

- 9. Қаржы есептілігі міндетті түрде мыналарды ашып көрсетуі керек: (a) өзіндік құнын есептеудің пайдалану тəсіліне қоса босалқыларды

- 11. Скачать презентацию

Мақсаты:

Осы Стандарттың мақсаты босалқылар есебін жүргізу тəртібін орнату болып табылады. Босалқылар

Осы Стандарттың мақсаты босалқылар есебін жүргізу тəртібін орнату болып табылады. Босалқылар

Қолдану аясы: Осы стандарт барлық босалқыларға қатысты, мынадан басқа:

2. қаржы құралдарынан

1.

Қолдану аясы: Осы стандарт барлық босалқыларға қатысты, мынадан басқа:

2. қаржы құралдарынан

1.

Босалқылар

осындай сату үшін өндіріс үрдісіндегі;

қалыпты қызмет барысында сатуға арналған

Өткізудің ықтимал таза

Босалқылар

осындай сату үшін өндіріс үрдісіндегі;

қалыпты қызмет барысында сатуға арналған

Өткізудің ықтимал таза

Босалқыларды бағалау

Босалқылар міндетті түрде ең кемі екі деңгей бойынша: өткізудің өзіндік

Босалқыларды бағалау

Босалқылар міндетті түрде ең кемі екі деңгей бойынша: өткізудің өзіндік

Тауарлы-материалдық құндылықтарының есебі» жəне № 2 ХҚЕС негізінде жүргізіледі

Орташа өзіндік құн

Тауарлы-материалдық құндылықтарының есебі» жəне № 2 ХҚЕС негізінде жүргізіледі

Орташа өзіндік құн

Орташа өзіндік құн әдісі

Орташа алынған құн формуласы бойынша əрбір баптың құны

Орташа өзіндік құн әдісі

Орташа алынған құн формуласы бойынша əрбір баптың құны

Босалқылар бастапқыда өзіндік құны бойынша бағаланады.Босалқыларды сатып алуға жұмсалған шығындарға сатып

Босалқылар бастапқыда өзіндік құны бойынша бағаланады.Босалқыларды сатып алуға жұмсалған шығындарға сатып

Қаржы есептілігі міндетті түрде мыналарды ашып көрсетуі керек:

(a) өзіндік құнын есептеудің

Қаржы есептілігі міндетті түрде мыналарды ашып көрсетуі керек:

(a) өзіндік құнын есептеудің

Финансы. Введение

Финансы. Введение Европейский центральный банк. Его структура, задачи

Европейский центральный банк. Его структура, задачи Бюджет Городского округа Подольск

Бюджет Городского округа Подольск Анализ прибыли и финансовых результатов

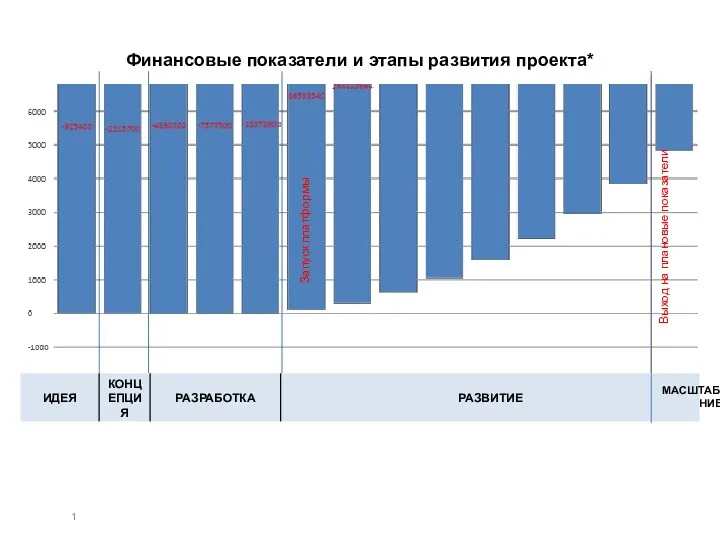

Анализ прибыли и финансовых результатов Финансовые показатели и этапы развития проекта

Финансовые показатели и этапы развития проекта Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Ассортимент льняных тканей. Товароведение непродовольственных товаров

Ассортимент льняных тканей. Товароведение непродовольственных товаров Основы вексельного обращения

Основы вексельного обращения Бухгалтерская отчетность, ее сущность и содержание

Бухгалтерская отчетность, ее сущность и содержание Финансовый контроль

Финансовый контроль Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО)

Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО) Плановая себестоимость продукции

Плановая себестоимость продукции Государственный бюджет. Урок 53

Государственный бюджет. Урок 53 Қазақстан республикасындағы салықтық әкімшіліктендіру: жағдайы, мәселелері, шешу жолдары

Қазақстан республикасындағы салықтық әкімшіліктендіру: жағдайы, мәселелері, шешу жолдары Государственный бюджет и его структура

Государственный бюджет и его структура Бухгалтерский учет материалов

Бухгалтерский учет материалов Бюджетирование затрат на персонал

Бюджетирование затрат на персонал 17.1_Договор условного депонирования

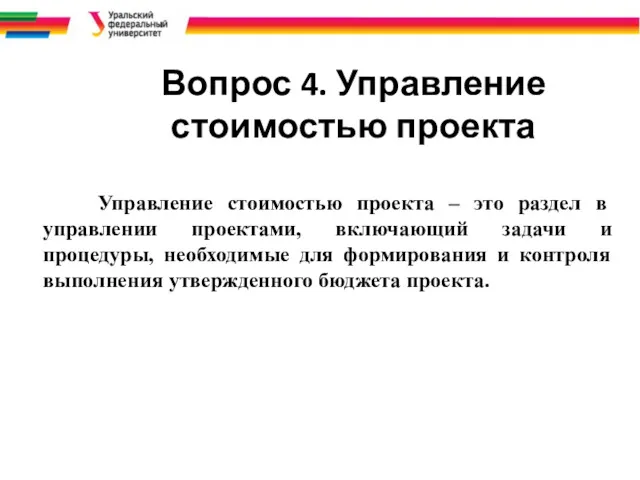

17.1_Договор условного депонирования Тема 3_. Управление стоимостью инновационного проекта

Тема 3_. Управление стоимостью инновационного проекта Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1)

Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1) Программа Семейная. AO СК Благосостояние ОС

Программа Семейная. AO СК Благосостояние ОС Кількісна теорія грошей і сучасний монетаризм

Кількісна теорія грошей і сучасний монетаризм Финансовые цели и финансовое планирование

Финансовые цели и финансовое планирование Государственный и муниципальный финансовый контроль. Тема 2, тема 3

Государственный и муниципальный финансовый контроль. Тема 2, тема 3 Инвестиционные налоговые вычеты НДФЛ

Инвестиционные налоговые вычеты НДФЛ Организация деятельности Центрального банка

Организация деятельности Центрального банка Тема 4. Деньги и ДКП

Тема 4. Деньги и ДКП Лекция 1. Основные принципы организации финансового менеджмента

Лекция 1. Основные принципы организации финансового менеджмента