- Тема 3_. Управление стоимостью инновационного проекта

Содержание

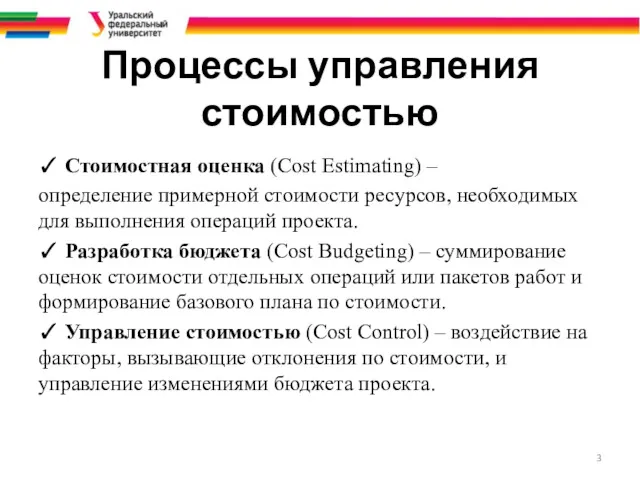

- 3. Процессы управления стоимостью ✓ Стоимостная оценка (Cost Estimating) – определение примерной стоимости ресурсов, необходимых для выполнения

- 7. Основные понятия и определения Бюджет – директивный документ, представляющий собой реестр планируемых расходов и доходов с

- 8. Расчетные методы – определение потребности в ресурсах на основе нормативов; Экспертные оценки – проводятся специалистами из

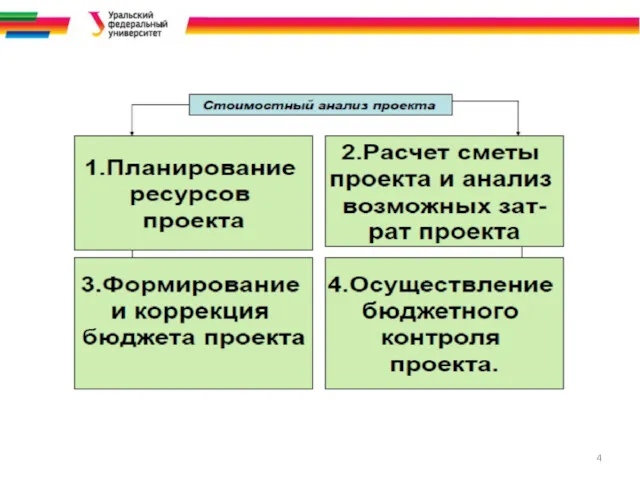

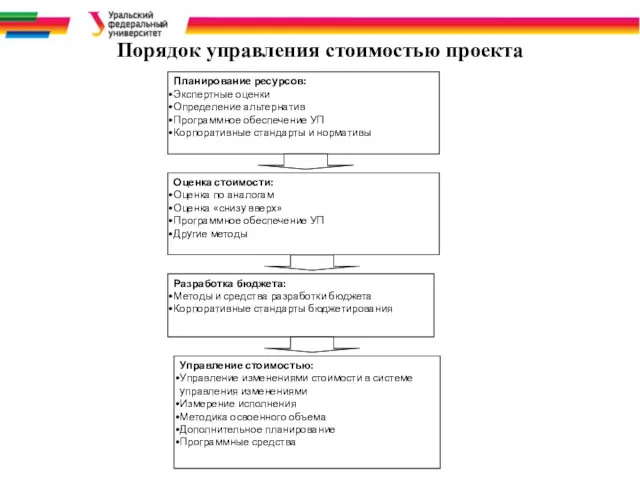

- 9. Порядок управления стоимостью проекта

- 10. Смета проекта Смета проекта – список затрат проекта, разбитых по статьям. Смета – плановая стоимость запланированных

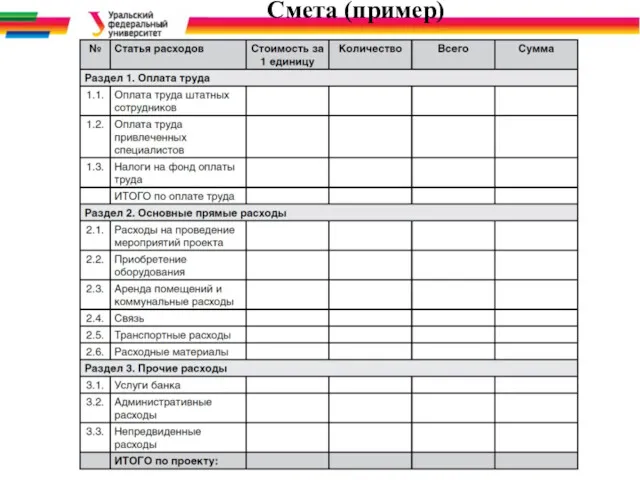

- 11. Смета (пример)

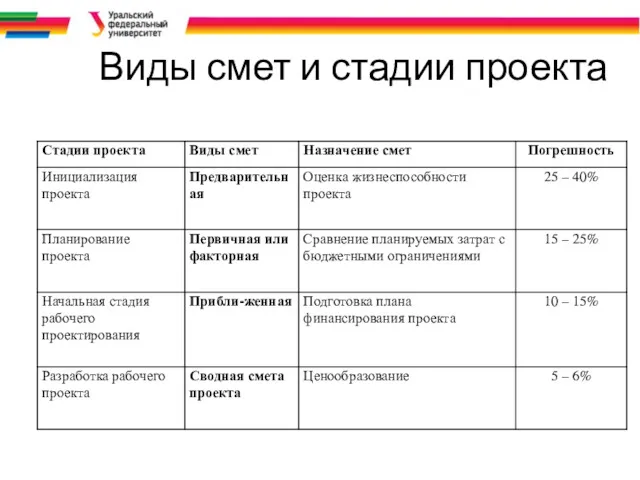

- 12. Виды смет и стадии проекта

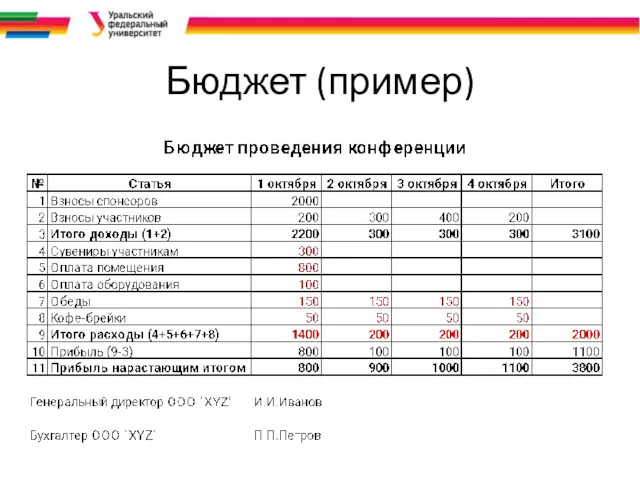

- 13. Бюджет (пример)

- 14. Бюджет проекта Бюджет – директивный документ, представляющий собой график планируемых расходов и доходов, распределенных по статьям

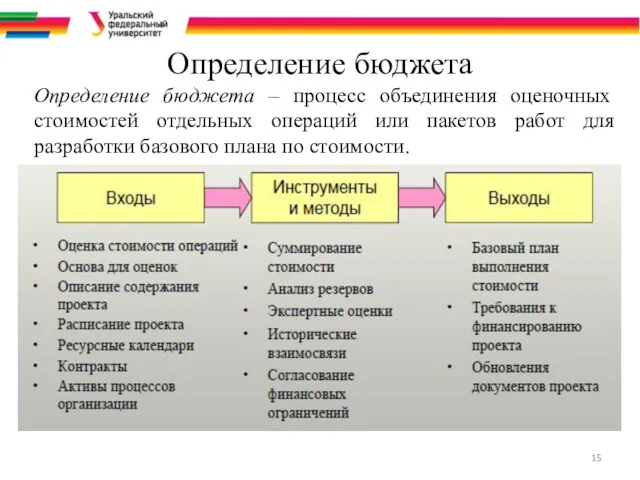

- 15. Определение бюджета Определение бюджета – процесс объединения оценочных стоимостей отдельных операций или пакетов работ для разработки

- 16. Стоимость работы

- 18. Планирование ресурсов проекта Для выполнения работ необходимы ресурсы (Resources): люди, оборудование и материалы. Ресурсы характеризуются рабочим

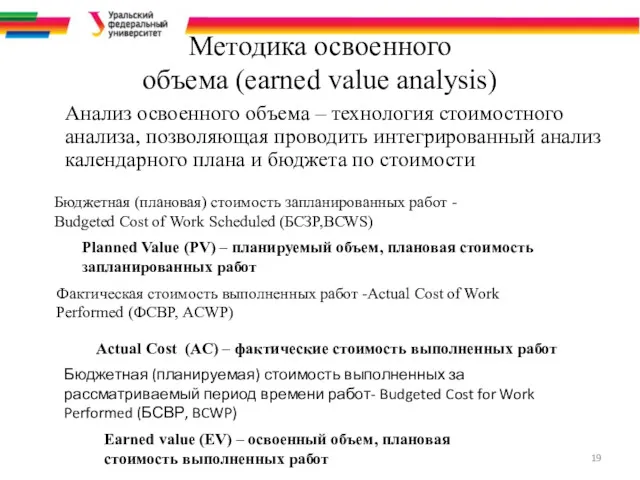

- 19. Методика освоенного объема (earned value analysis) Бюджетная (плановая) стоимость запланированных работ - Budgeted Cost of Work

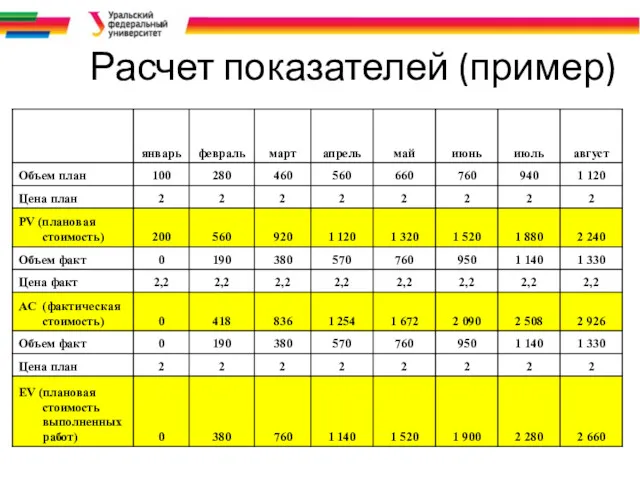

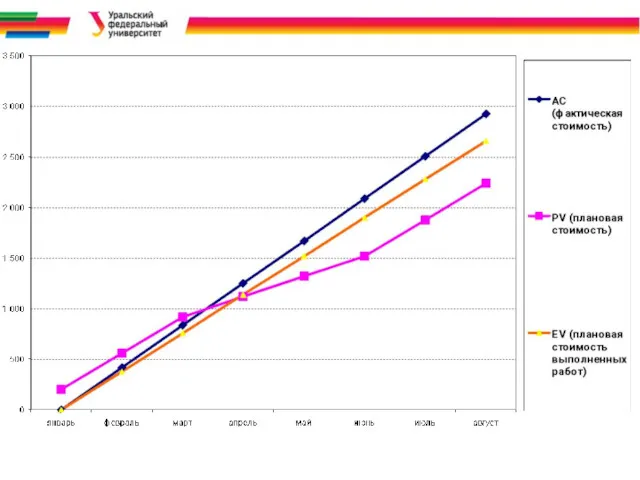

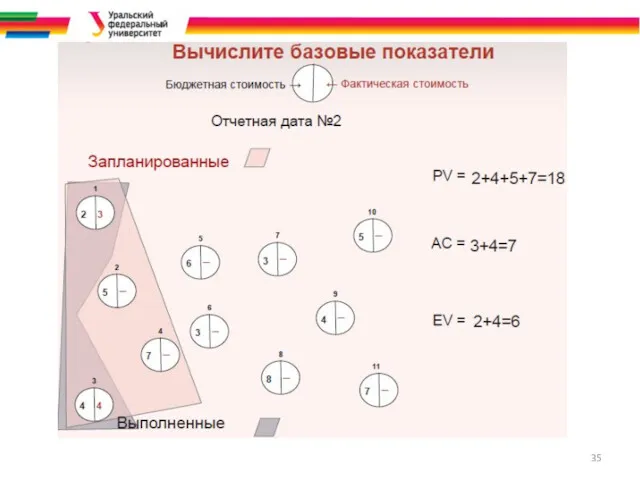

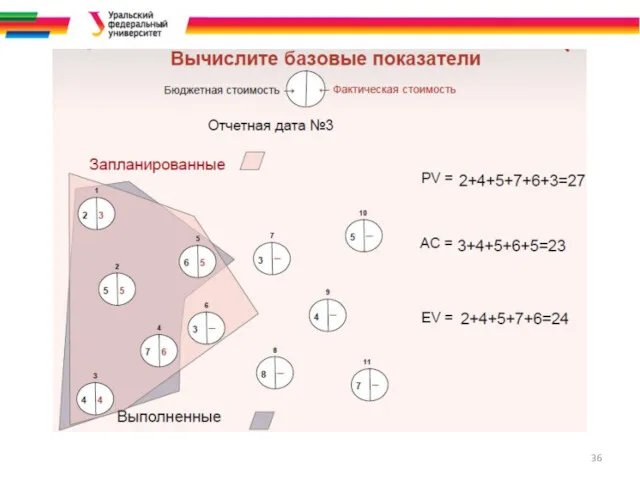

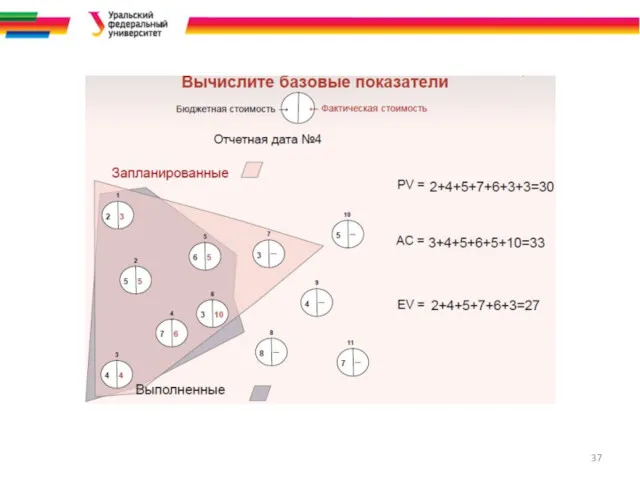

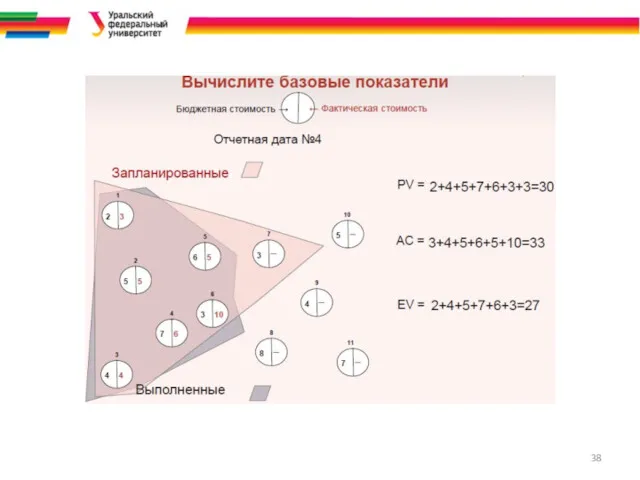

- 20. Расчет показателей (пример)

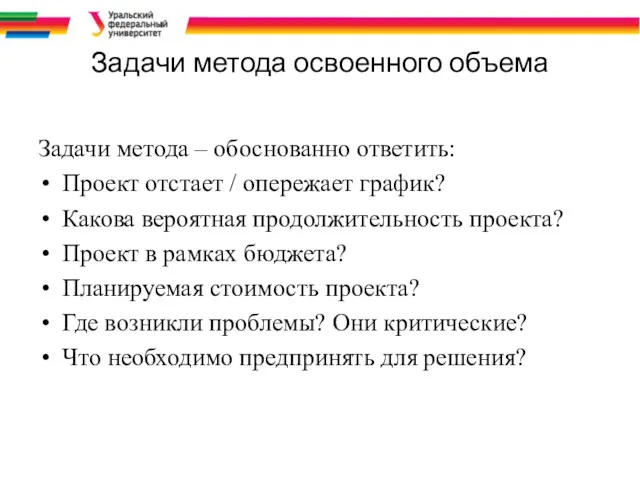

- 22. Задачи метода освоенного объема Задачи метода – обоснованно ответить: Проект отстает / опережает график? Какова вероятная

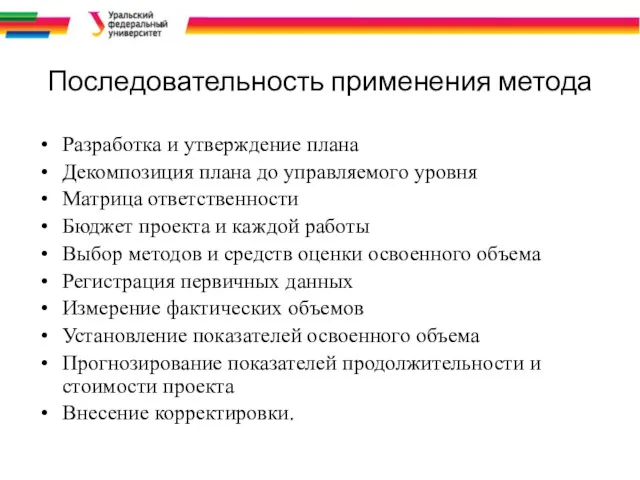

- 23. Последовательность применения метода Разработка и утверждение плана Декомпозиция плана до управляемого уровня Матрица ответственности Бюджет проекта

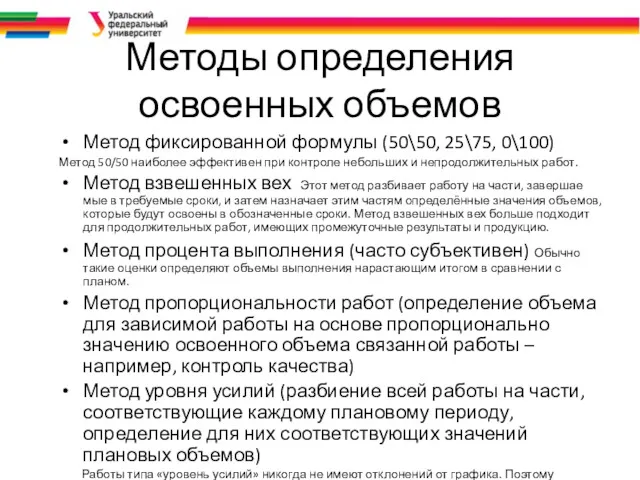

- 24. Методы определения освоенных объемов Метод фиксированной формулы (50\50, 25\75, 0\100) Метод 50/50 наиболее эффективен при контроле

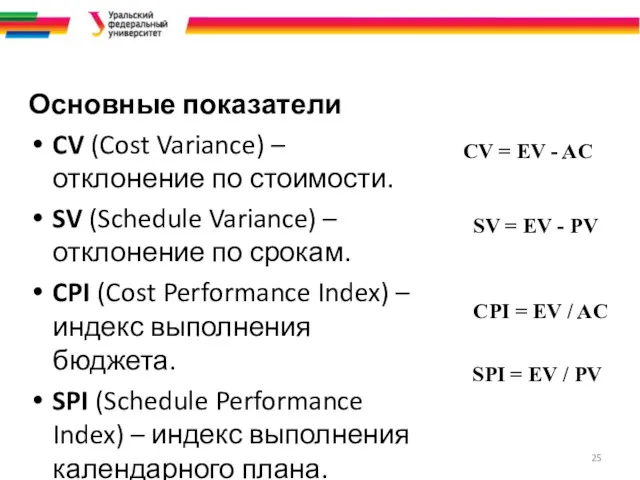

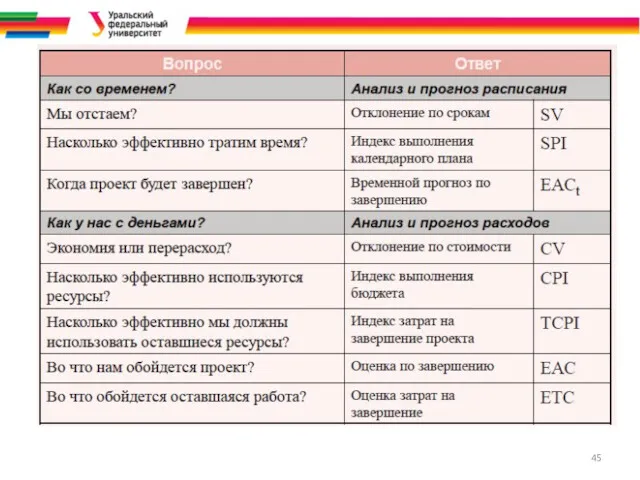

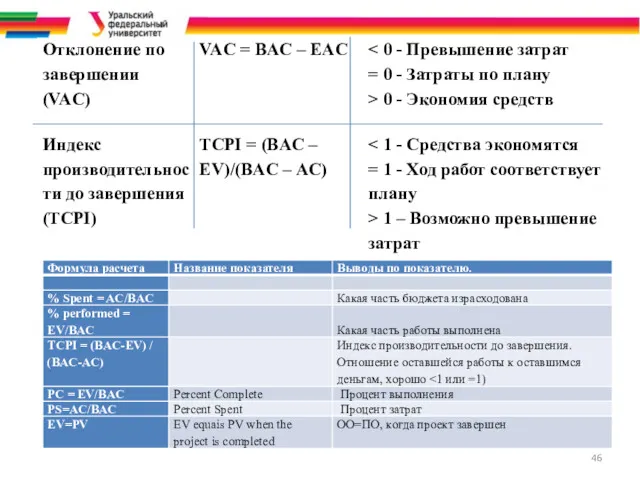

- 25. Основные показатели CV (Cost Variance) – отклонение по стоимости. SV (Schedule Variance) – отклонение по срокам.

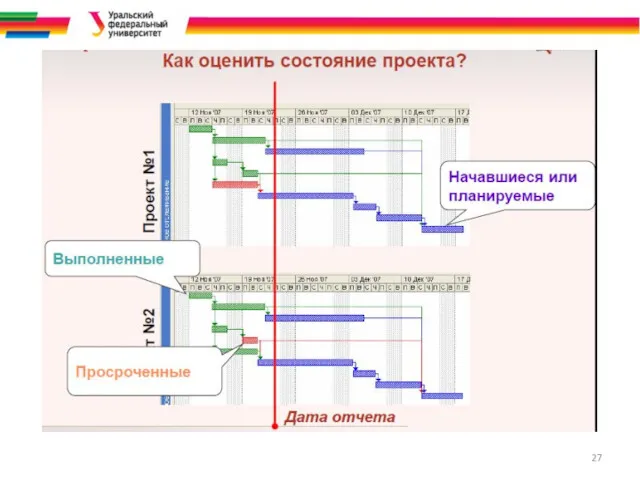

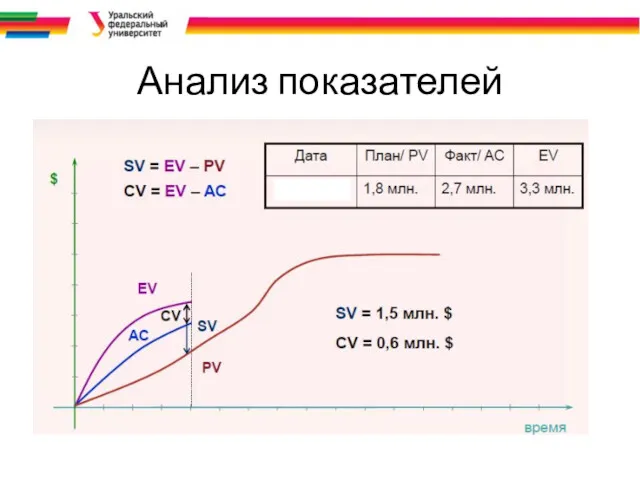

- 28. Анализ показателей н30

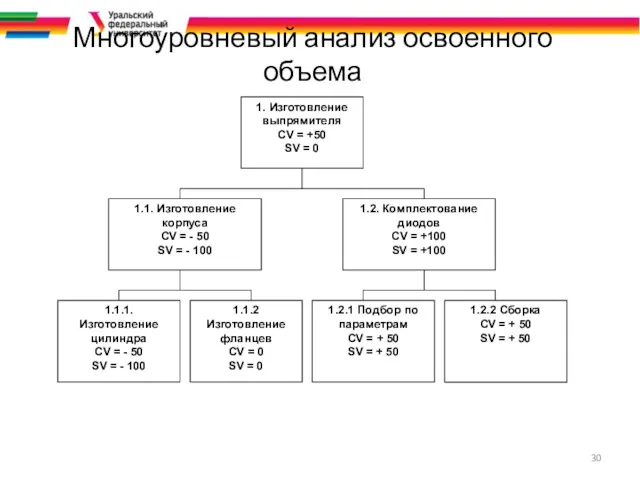

- 30. Многоуровневый анализ освоенного объема

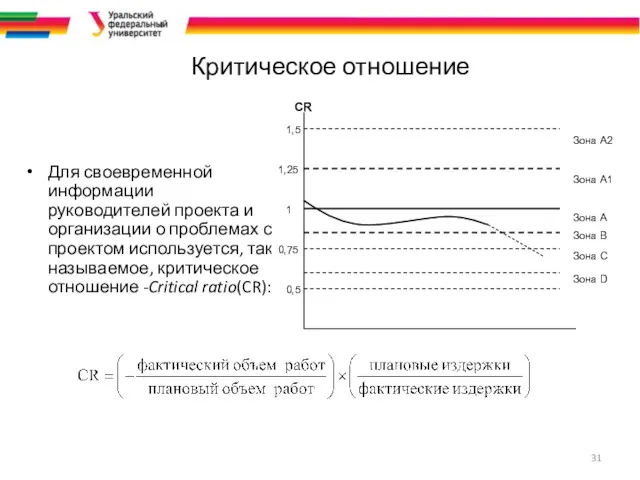

- 31. Критическое отношение Для своевременной информации руководителей проекта и организации о проблемах с проектом используется, так называемое,

- 32. Зона А. Никаких действий не требуется. Нижний предел зоны устанавливается в момент старта проекта и может

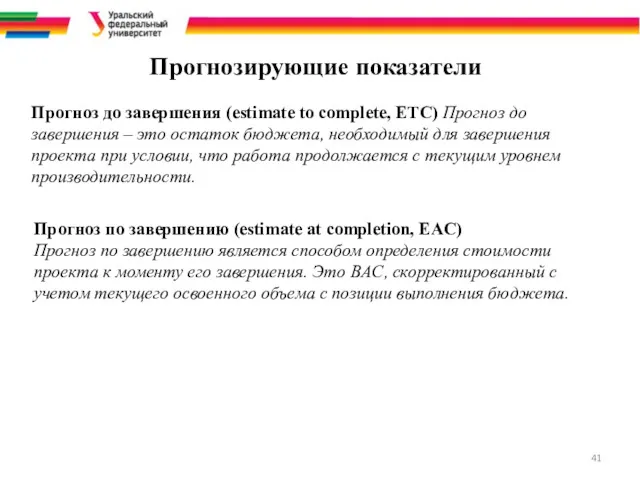

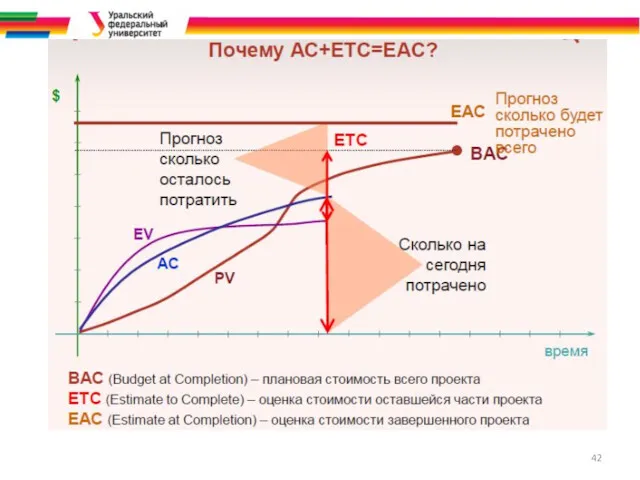

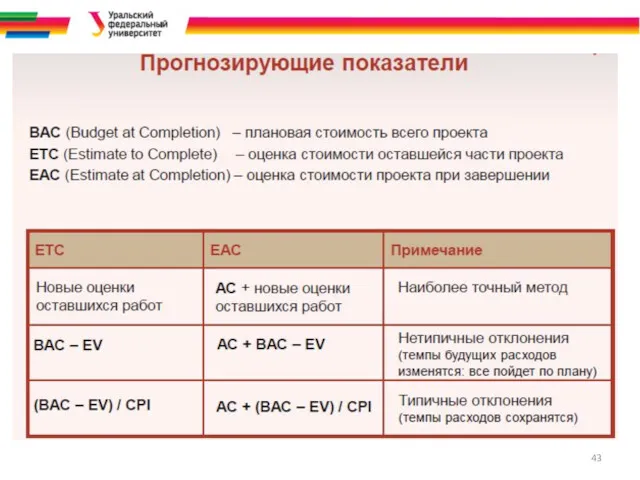

- 40. Прогнозирующие показатели

- 41. Прогнозирующие показатели Прогноз по завершению (estimate at completion, EAC) Прогноз по завершению является способом определения стоимости

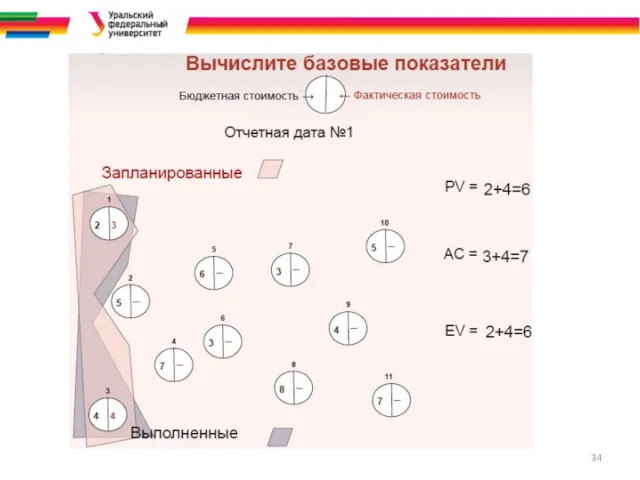

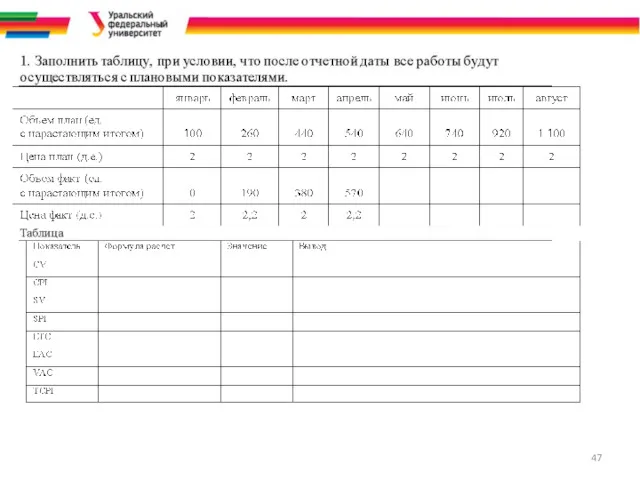

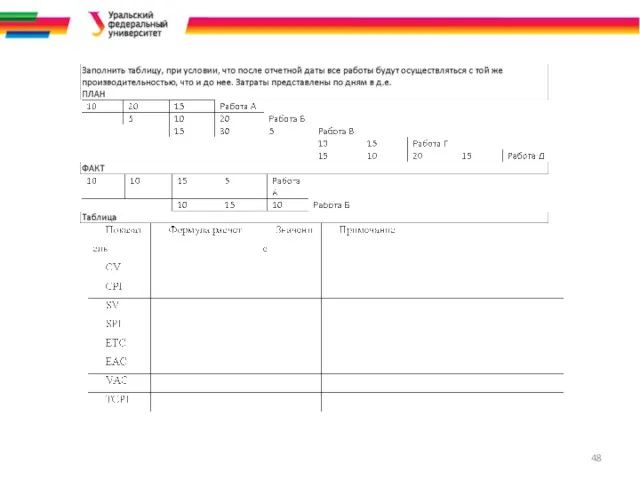

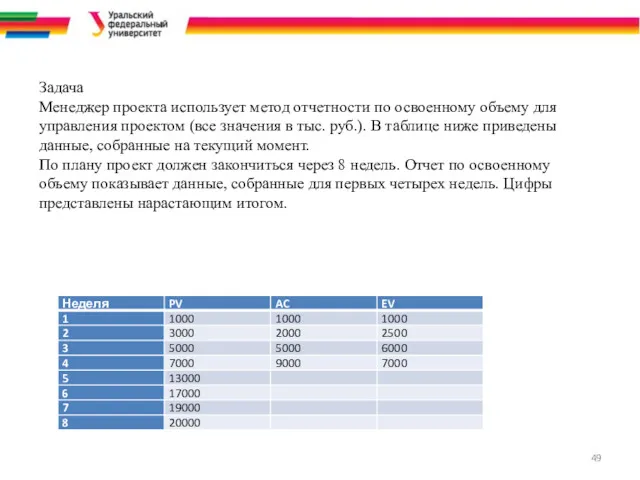

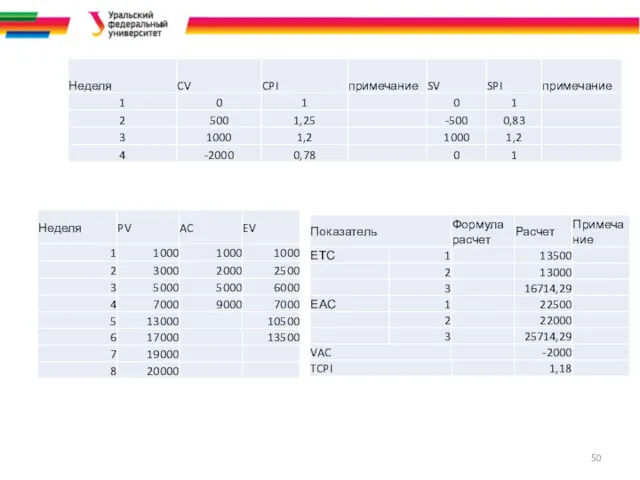

- 49. Задача Менеджер проекта использует метод отчетности по освоенному объему для управления проектом (все значения в тыс.

- 52. Скачать презентацию

Процессы управления стоимостью

✓ Стоимостная оценка (Cost Estimating) –

определение примерной

Процессы управления стоимостью

✓ Стоимостная оценка (Cost Estimating) –

определение примерной

Основные понятия и определения

Бюджет – директивный документ, представляющий собой реестр

Основные понятия и определения

Бюджет – директивный документ, представляющий собой реестр

Расчетные методы – определение потребности в ресурсах на основе нормативов;

Экспертные оценки

Расчетные методы – определение потребности в ресурсах на основе нормативов;

Экспертные оценки

Порядок управления стоимостью проекта

Порядок управления стоимостью проекта

Смета проекта

Смета проекта – список затрат проекта, разбитых по статьям.

Смета –

Смета проекта

Смета проекта – список затрат проекта, разбитых по статьям.

Смета –

Смета (пример)

Смета (пример)

Виды смет и стадии проекта

Виды смет и стадии проекта

Бюджет (пример)

Бюджет (пример)

Бюджет проекта

Бюджет – директивный документ, представляющий собой график планируемых расходов и

Бюджет проекта

Бюджет – директивный документ, представляющий собой график планируемых расходов и

Определение бюджета

Определение бюджета – процесс объединения оценочных стоимостей отдельных операций или

Определение бюджета

Определение бюджета – процесс объединения оценочных стоимостей отдельных операций или

Стоимость работы

Стоимость работы

Планирование ресурсов проекта

Для выполнения работ необходимы ресурсы (Resources):

люди, оборудование и материалы.

Ресурсы

Планирование ресурсов проекта

Для выполнения работ необходимы ресурсы (Resources):

люди, оборудование и материалы.

Ресурсы

Методика освоенного

объема (earned value analysis)

Бюджетная (плановая) стоимость запланированных работ -

Budgeted Cost

Методика освоенного

объема (earned value analysis)

Бюджетная (плановая) стоимость запланированных работ -

Budgeted Cost

Расчет показателей (пример)

Расчет показателей (пример)

Задачи метода освоенного объема

Задачи метода – обоснованно ответить:

Проект отстает / опережает

Задачи метода освоенного объема

Задачи метода – обоснованно ответить:

Проект отстает / опережает

Последовательность применения метода

Разработка и утверждение плана

Декомпозиция плана до управляемого уровня

Матрица ответственности

Бюджет

Последовательность применения метода

Разработка и утверждение плана

Декомпозиция плана до управляемого уровня

Матрица ответственности

Бюджет

Методы определения освоенных объемов

Метод фиксированной формулы (50\50, 25\75, 0\100)

Метод 50/50 наиболее

Методы определения освоенных объемов

Метод фиксированной формулы (50\50, 25\75, 0\100)

Метод 50/50 наиболее

Основные показатели

CV (Cost Variance) – отклонение по стоимости.

SV (Schedule

Основные показатели

CV (Cost Variance) – отклонение по стоимости.

SV (Schedule

Анализ показателей

н30

Анализ показателей

н30

Многоуровневый анализ освоенного объема

Многоуровневый анализ освоенного объема

Критическое отношение

Для своевременной информации руководителей проекта и организации о проблемах с

Критическое отношение

Для своевременной информации руководителей проекта и организации о проблемах с

Зона А. Никаких действий не требуется. Нижний предел зоны устанавливается в

Зона А. Никаких действий не требуется. Нижний предел зоны устанавливается в

Прогнозирующие показатели

Прогнозирующие показатели

Прогнозирующие показатели

Прогноз по завершению (estimate at completion, EAC)

Прогноз по завершению

Прогнозирующие показатели

Прогноз по завершению (estimate at completion, EAC)

Прогноз по завершению

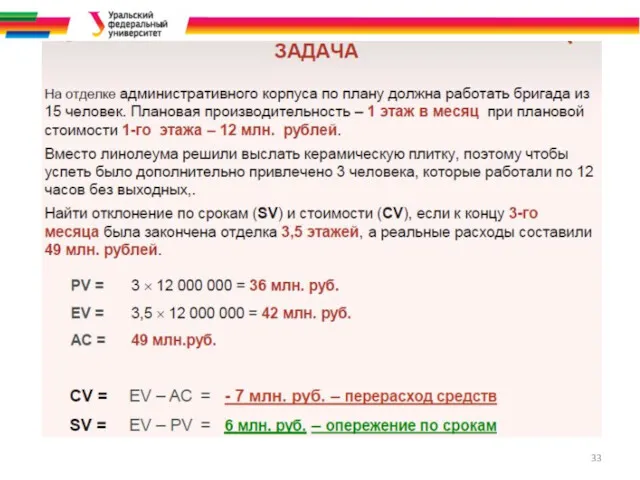

Задача

Менеджер проекта использует метод отчетности по освоенному объему для управления проектом

Задача

Менеджер проекта использует метод отчетности по освоенному объему для управления проектом

1С:Розница 8. Магазин автозапчастей

1С:Розница 8. Магазин автозапчастей Стипендія

Стипендія Сущность прибыли организации

Сущность прибыли организации Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 Налог на доходы физических лиц

Налог на доходы физических лиц Страхование имущества физических лиц. Страховые риски

Страхование имущества физических лиц. Страховые риски Понятие бюджетной системы

Понятие бюджетной системы Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Денежный оборот. Налично-денежные и безналичные расчеты

Денежный оборот. Налично-денежные и безналичные расчеты Изменения в рабочем плане счетов

Изменения в рабочем плане счетов Рухани байлық па? Материалдық байлық па?

Рухани байлық па? Материалдық байлық па? Налоги на прибыль

Налоги на прибыль Upload Ex Business

Upload Ex Business Налоговая система в Японии

Налоговая система в Японии Налоги и налогообложение (ФВМ)

Налоги и налогообложение (ФВМ) Публічний звіт голови державного космічного агентства України

Публічний звіт голови державного космічного агентства України Связь риска с основными финансовыми показателями деятельности предприятия

Связь риска с основными финансовыми показателями деятельности предприятия Ипотека. Партнерские программы

Ипотека. Партнерские программы Финансовый план

Финансовый план Правила оформления авансовых отчетов по командировкам в пределах РФ

Правила оформления авансовых отчетов по командировкам в пределах РФ Домашняя бухгалтерия. Как экономить

Домашняя бухгалтерия. Как экономить Налоговая отчетность за 1 квартал 2020 года

Налоговая отчетность за 1 квартал 2020 года Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Понятие инвестиций. Инвестиции

Понятие инвестиций. Инвестиции Анализ бухгалтерского баланса

Анализ бухгалтерского баланса Государственная поддержка малого бизнеса в России

Государственная поддержка малого бизнеса в России Методика анализа себестоимости продукции

Методика анализа себестоимости продукции Профессия бухгалтер

Профессия бухгалтер