- Налоговая отчетность за 1 квартал 2020 года

Содержание

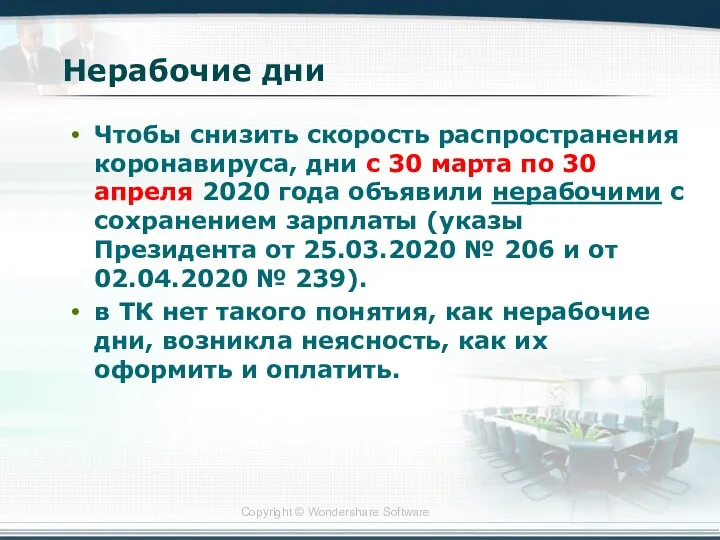

- 2. Нерабочие дни Чтобы снизить скорость распространения коронавируса, дни с 30 марта по 30 апреля 2020 года

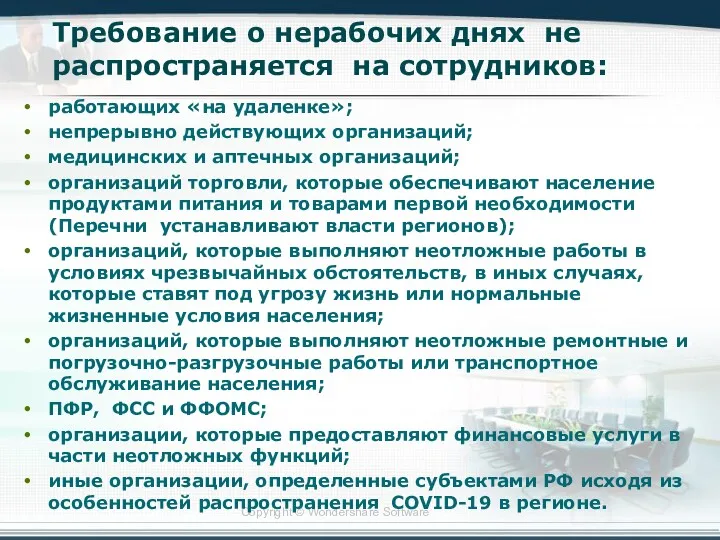

- 3. Требование о нерабочих днях не распространяется на сотрудников: работающих «на удаленке»; непрерывно действующих организаций; медицинских и

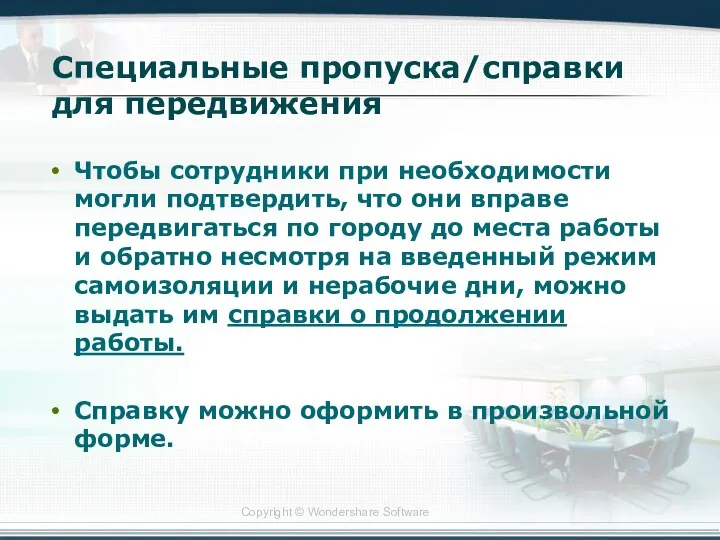

- 4. Специальные пропуска/справки для передвижения Чтобы сотрудники при необходимости могли подтвердить, что они вправе передвигаться по городу

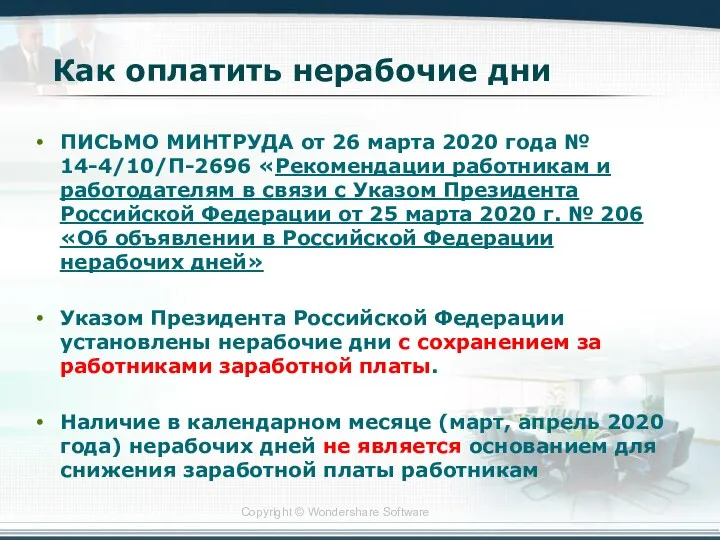

- 5. Как оплатить нерабочие дни ПИСЬМО МИНТРУДА от 26 марта 2020 года № 14-4/10/П-2696 «Рекомендации работникам и

- 6. Как оплатить нерабочие дни работникам, оплачиваемым сдельно, за указанные нерабочие дни выплачивается соответствующее вознаграждение, определяемое локальным

- 7. Как оплатить нерабочие дни Компания подходит под исключения, предусмотренные указами Президента и письмом Минтруда - нерабочие

- 8. Как оплатить нерабочие дни самый безопасный для работодателя вариант - оплатить сотрудникам нерабочие дни в одинарном

- 9. Административная ответственность с 01.04.20 Нарушение действующих санитарных правил и гигиенических нормативов, невыполнение санитарно-гигиенических и противоэпидемических мероприятий

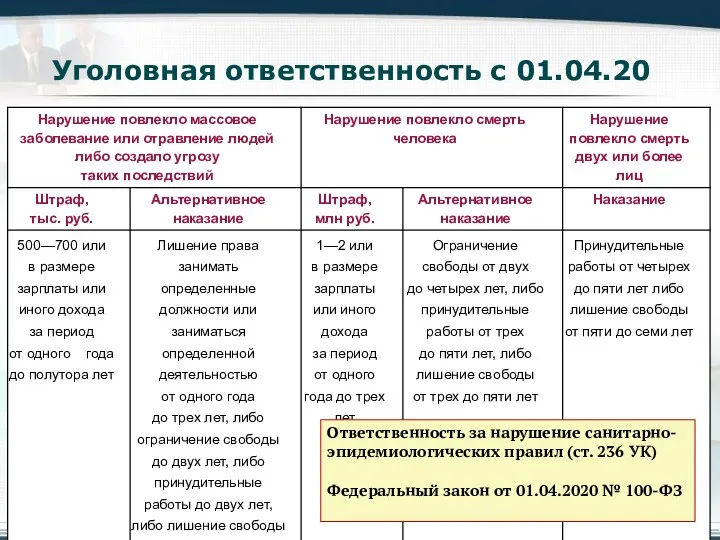

- 10. Уголовная ответственность с 01.04.20 Ответственность за нарушение санитарно-эпидемиологических правил (ст. 236 УК) Федеральный закон от 01.04.2020

- 11. Постановление Правительства от 02.04.2020 № 409 Перенесены сроки уплаты налогов и отчетности (кроме НДС) Сроки уплаты

- 12. Право воспользоваться отсрочкой Компания на 1 марта числится в реестре малого и среднего предпринимательства на сайте

- 13. Постановление Правительства от 06.04.2020 № 434 авиаперевозки, аэропортовая деятельность, автоперевозки (ОКВЭД 49.3, 49.4, 51.1, 51.21, 52.21.21,

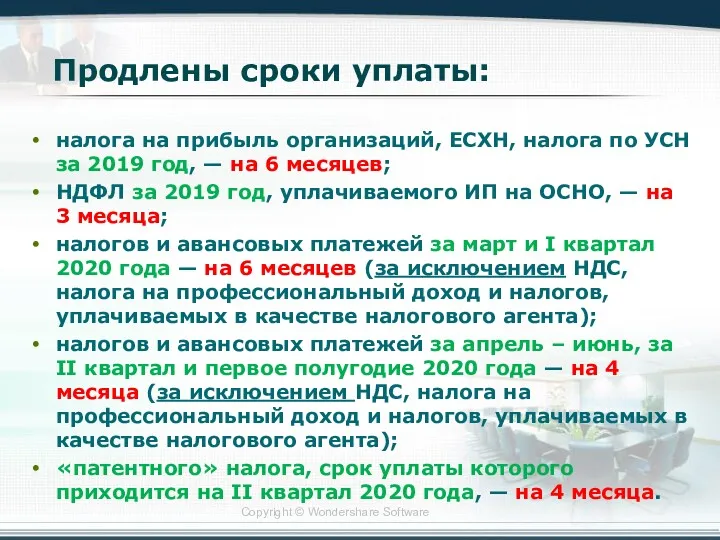

- 14. Продлены сроки уплаты: налога на прибыль организаций, ЕСХН, налога по УСН за 2019 год, — на

- 15. Новые сроки уплаты авансовых платежей по налогу на имущество организаций, транспортному и земельному налогам если уплата

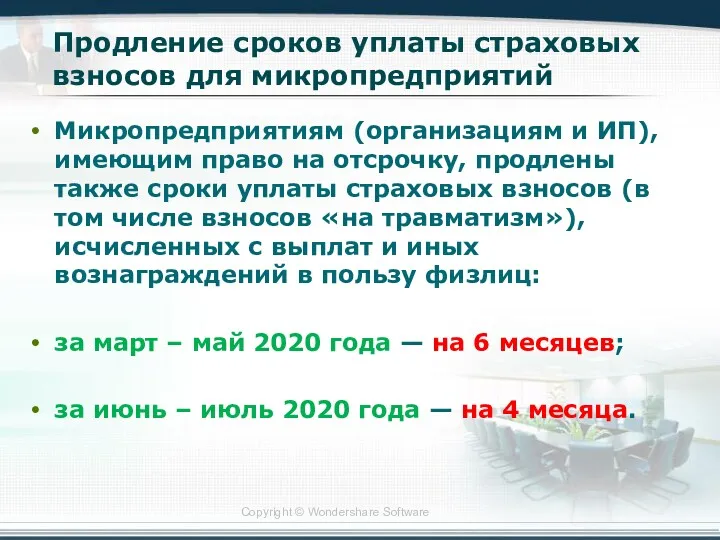

- 16. Продление сроков уплаты страховых взносов для микропредприятий Микропредприятиям (организациям и ИП), имеющим право на отсрочку, продлены

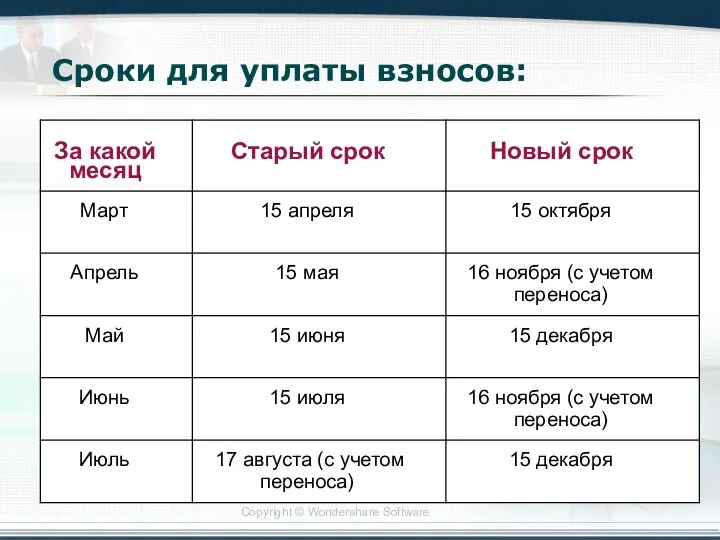

- 17. Сроки для уплаты взносов:

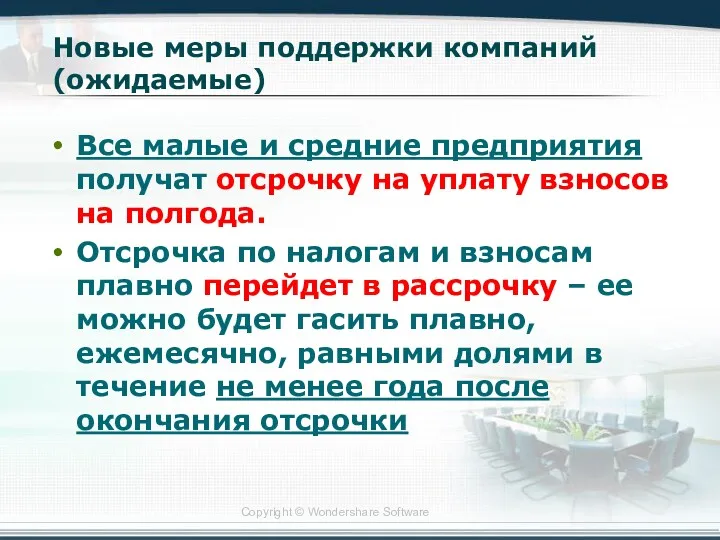

- 18. Новые меры поддержки компаний (ожидаемые) Все малые и средние предприятия получат отсрочку на уплату взносов на

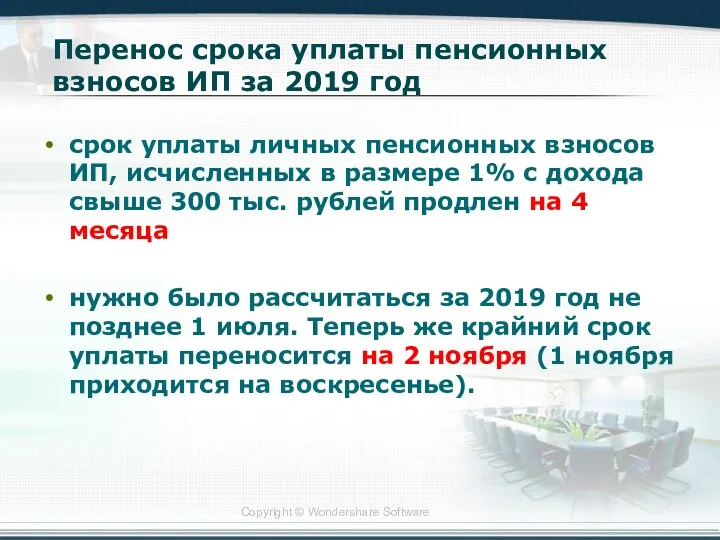

- 19. Перенос срока уплаты пенсионных взносов ИП за 2019 год срок уплаты личных пенсионных взносов ИП, исчисленных

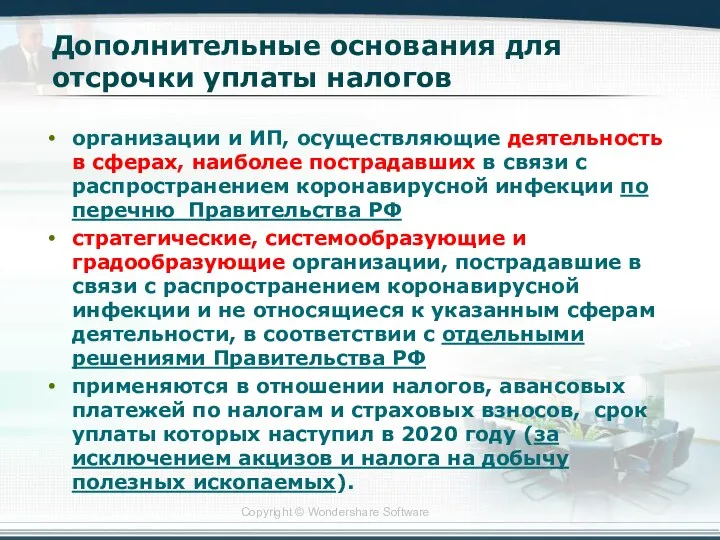

- 20. Дополнительные основания для отсрочки уплаты налогов организации и ИП, осуществляющие деятельность в сферах, наиболее пострадавших в

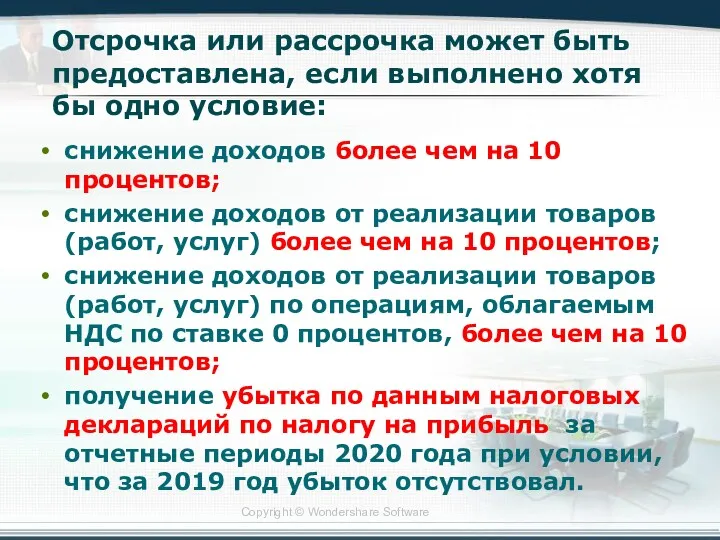

- 21. Отсрочка или рассрочка может быть предоставлена, если выполнено хотя бы одно условие: снижение доходов более чем

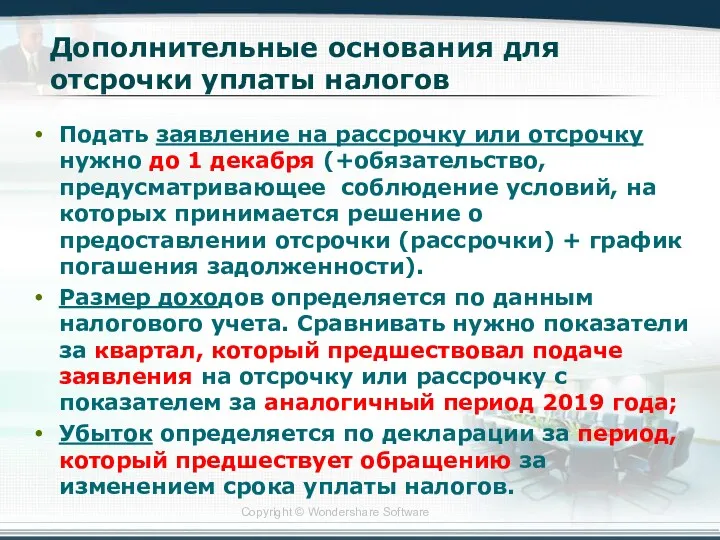

- 22. Дополнительные основания для отсрочки уплаты налогов Подать заявление на рассрочку или отсрочку нужно до 1 декабря

- 23. Дополнительные основания для отсрочки уплаты налогов Отсрочка уплаты налогов не более шести месяцев - никакого обеспечения

- 24. Предоставление отсрочки

- 25. Предоставление рассрочки

- 26. Порядок предоставления отсрочки (рассрочки) Орган, уполномоченный на принятие решения о предоставлении отсрочки (рассрочки) - налоговый орган

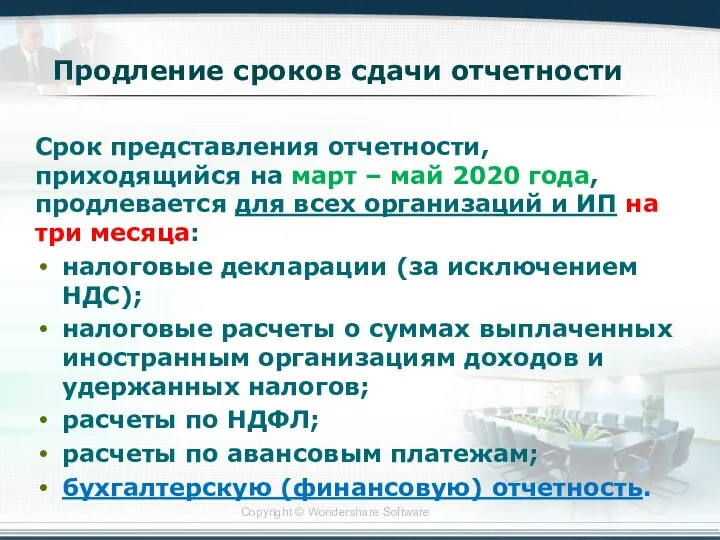

- 27. Продление сроков сдачи отчетности Срок представления отчетности, приходящийся на март – май 2020 года, продлевается для

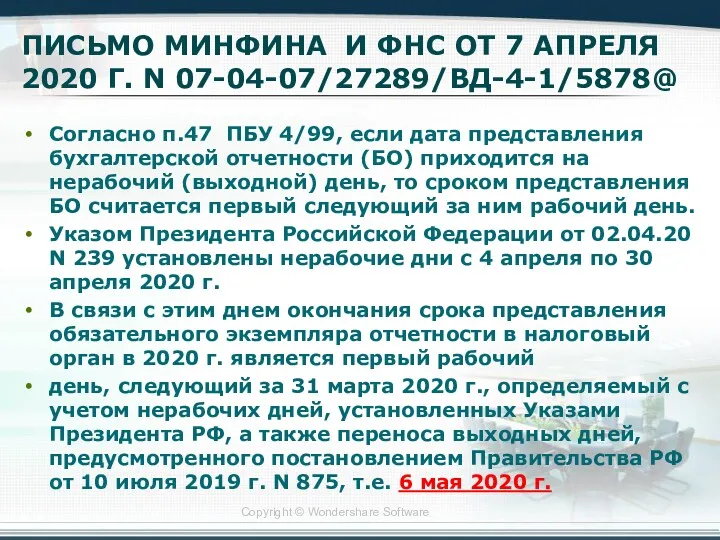

- 28. ПИСЬМО МИНФИНА И ФНС ОТ 7 АПРЕЛЯ 2020 Г. N 07-04-07/27289/ВД-4-1/5878@ Согласно п.47 ПБУ 4/99, если

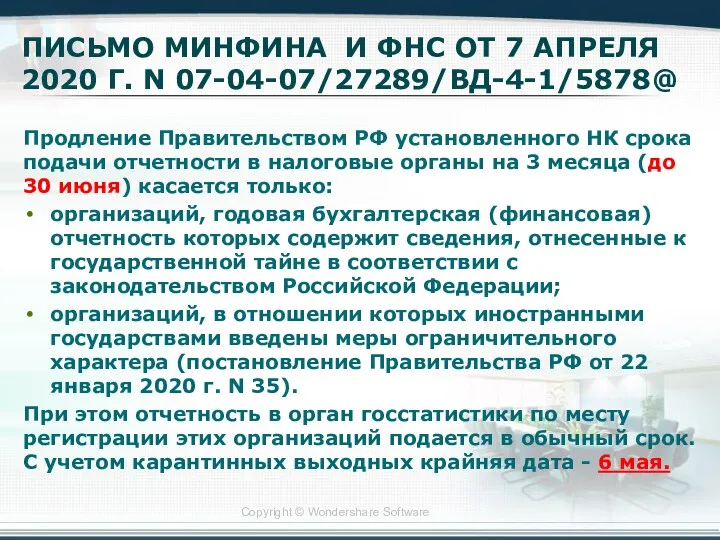

- 29. ПИСЬМО МИНФИНА И ФНС ОТ 7 АПРЕЛЯ 2020 Г. N 07-04-07/27289/ВД-4-1/5878@ Продление Правительством РФ установленного НК

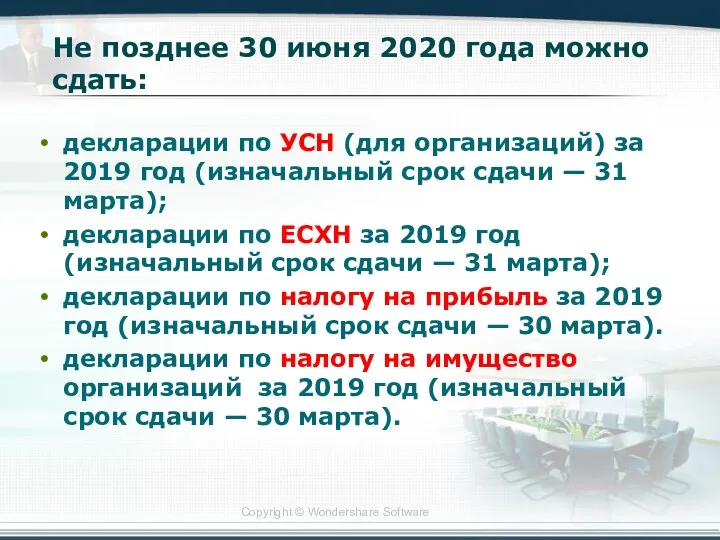

- 30. Не позднее 30 июня 2020 года можно сдать: декларации по УСН (для организаций) за 2019 год

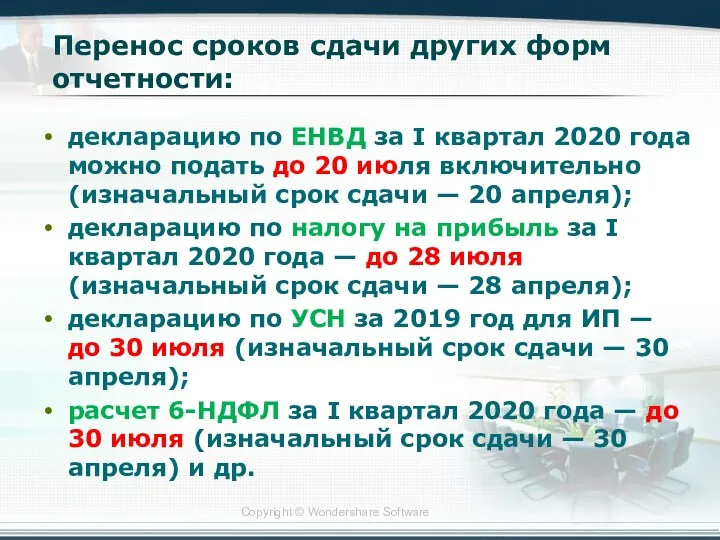

- 31. Перенос сроков сдачи других форм отчетности: декларацию по ЕНВД за I квартал 2020 года можно подать

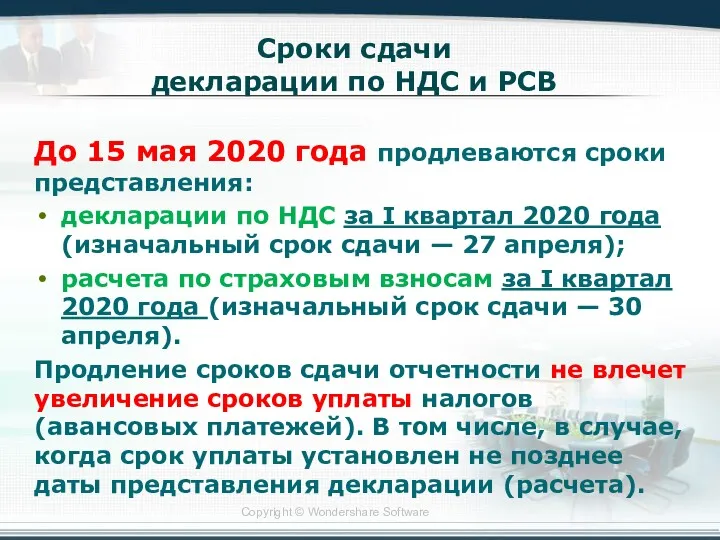

- 32. Сроки сдачи декларации по НДС и РСВ До 15 мая 2020 года продлеваются сроки представления: декларации

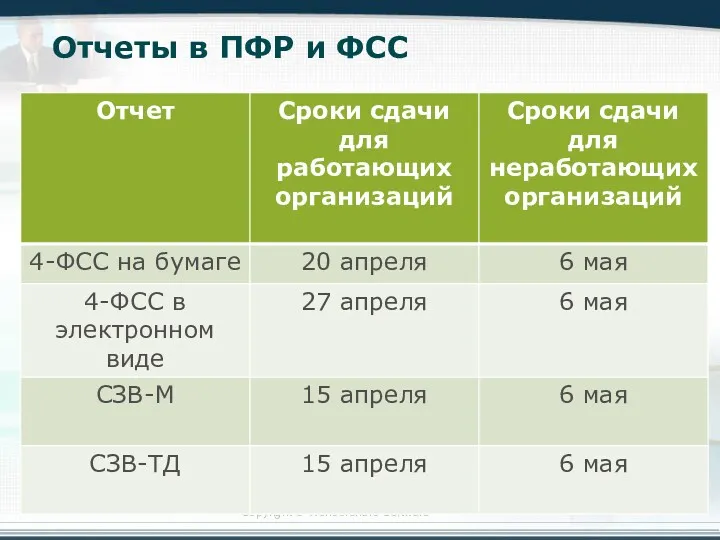

- 33. Отчеты в ПФР и ФСС

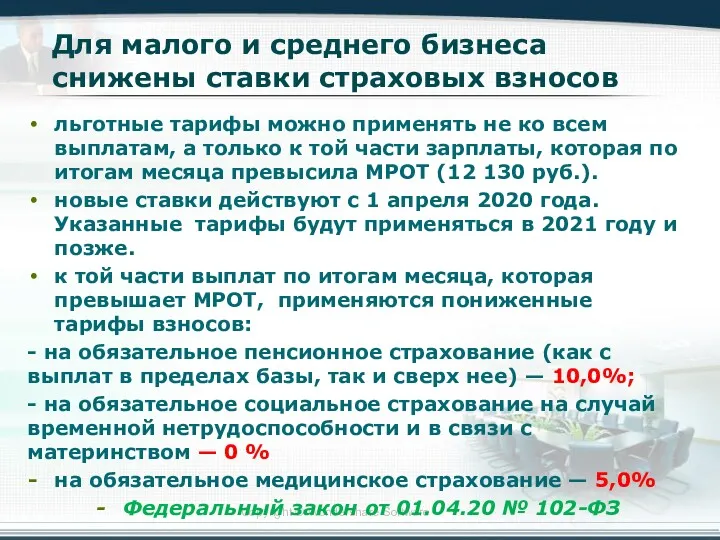

- 34. Для малого и среднего бизнеса снижены ставки страховых взносов льготные тарифы можно применять не ко всем

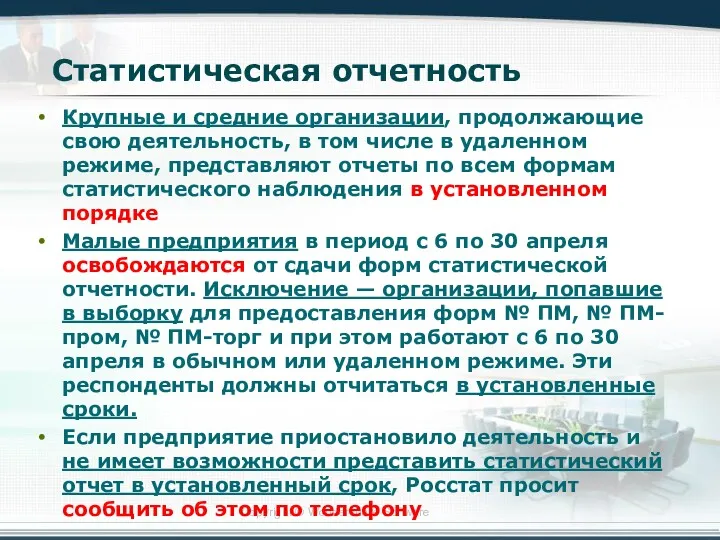

- 35. Статистическая отчетность Крупные и средние организации, продолжающие свою деятельность, в том числе в удаленном режиме, представляют

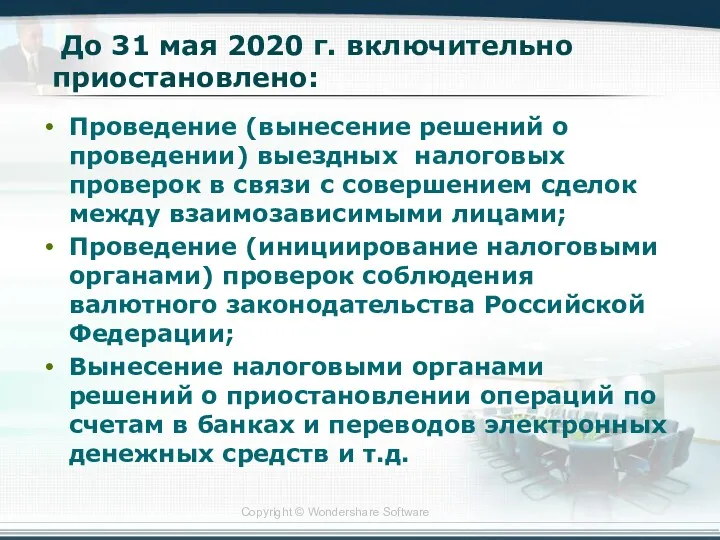

- 36. До 31 мая 2020 г. включительно приостановлено: Проведение (вынесение решений о проведении) выездных налоговых проверок в

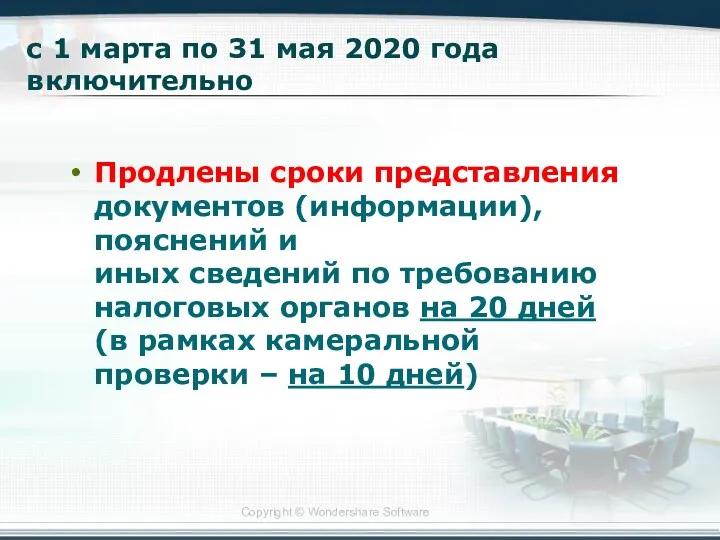

- 37. с 1 марта по 31 мая 2020 года включительно Продлены сроки представления документов (информации), пояснений и

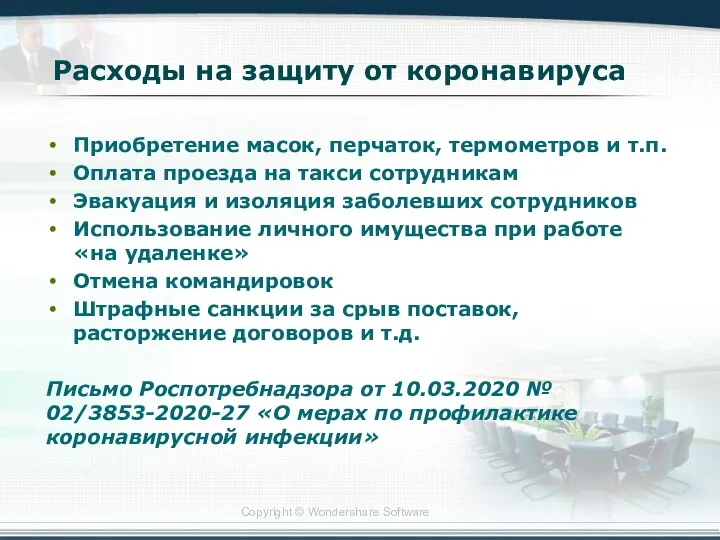

- 38. Расходы на защиту от коронавируса Приобретение масок, перчаток, термометров и т.п. Оплата проезда на такси сотрудникам

- 40. Скачать презентацию

Нерабочие дни

Чтобы снизить скорость распространения коронавируса, дни с 30 марта

Нерабочие дни

Чтобы снизить скорость распространения коронавируса, дни с 30 марта

Требование о нерабочих днях не распространяется на сотрудников:

работающих «на удаленке»;

непрерывно

Требование о нерабочих днях не распространяется на сотрудников:

работающих «на удаленке»;

непрерывно

Специальные пропуска/справки для передвижения

Чтобы сотрудники при необходимости могли подтвердить, что они

Специальные пропуска/справки для передвижения

Чтобы сотрудники при необходимости могли подтвердить, что они

Как оплатить нерабочие дни

ПИСЬМО МИНТРУДА от 26 марта 2020 года №

Как оплатить нерабочие дни

ПИСЬМО МИНТРУДА от 26 марта 2020 года №

Как оплатить нерабочие дни

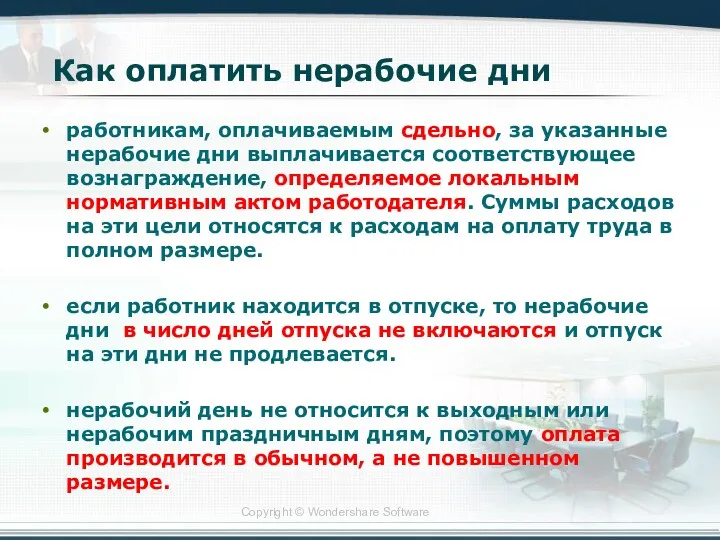

работникам, оплачиваемым сдельно, за указанные нерабочие дни выплачивается

Как оплатить нерабочие дни

работникам, оплачиваемым сдельно, за указанные нерабочие дни выплачивается

Как оплатить нерабочие дни

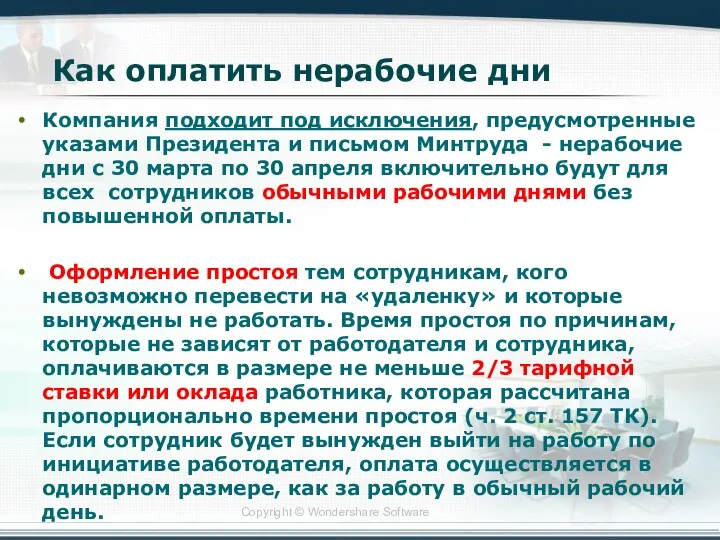

Компания подходит под исключения, предусмотренные указами Президента и

Как оплатить нерабочие дни

Компания подходит под исключения, предусмотренные указами Президента и

Как оплатить нерабочие дни

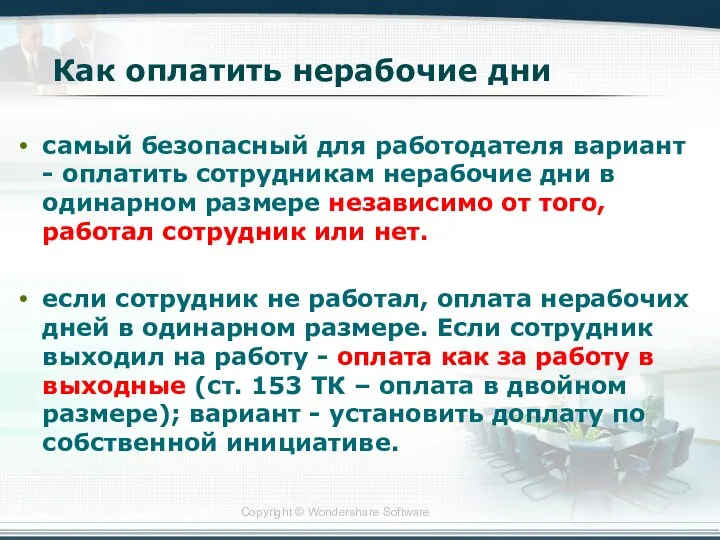

самый безопасный для работодателя вариант - оплатить сотрудникам

Как оплатить нерабочие дни

самый безопасный для работодателя вариант - оплатить сотрудникам

Административная ответственность

с 01.04.20

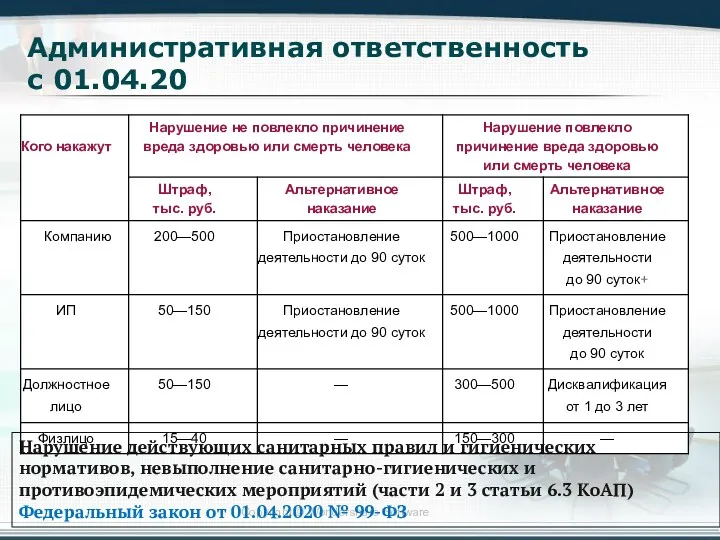

Нарушение действующих санитарных правил и гигиенических нормативов, невыполнение

Административная ответственность

с 01.04.20

Нарушение действующих санитарных правил и гигиенических нормативов, невыполнение

Уголовная ответственность с 01.04.20

Ответственность за нарушение санитарно-эпидемиологических правил (ст. 236 УК)

Федеральный закон от

Уголовная ответственность с 01.04.20

Ответственность за нарушение санитарно-эпидемиологических правил (ст. 236 УК)

Федеральный закон от

Постановление Правительства

от 02.04.2020 № 409

Перенесены сроки уплаты налогов и отчетности

Постановление Правительства

от 02.04.2020 № 409

Перенесены сроки уплаты налогов и отчетности

Право воспользоваться отсрочкой

Компания на 1 марта числится в реестре малого и

Право воспользоваться отсрочкой

Компания на 1 марта числится в реестре малого и

Постановление Правительства от 06.04.2020 № 434

авиаперевозки, аэропортовая деятельность, автоперевозки (ОКВЭД 49.3,

Постановление Правительства от 06.04.2020 № 434

авиаперевозки, аэропортовая деятельность, автоперевозки (ОКВЭД 49.3,

Продлены сроки уплаты:

налога на прибыль организаций, ЕСХН, налога по УСН за

Продлены сроки уплаты:

налога на прибыль организаций, ЕСХН, налога по УСН за

Новые сроки уплаты авансовых платежей по налогу на имущество организаций, транспортному

Новые сроки уплаты авансовых платежей по налогу на имущество организаций, транспортному

Продление сроков уплаты страховых взносов для микропредприятий

Микропредприятиям (организациям и ИП), имеющим

Продление сроков уплаты страховых взносов для микропредприятий

Микропредприятиям (организациям и ИП), имеющим

Сроки для уплаты взносов:

Сроки для уплаты взносов:

Новые меры поддержки компаний (ожидаемые)

Все малые и средние предприятия получат отсрочку

Новые меры поддержки компаний (ожидаемые)

Все малые и средние предприятия получат отсрочку

Перенос срока уплаты пенсионных взносов ИП за 2019 год

срок уплаты личных

Перенос срока уплаты пенсионных взносов ИП за 2019 год

срок уплаты личных

Дополнительные основания для отсрочки уплаты налогов

организации и ИП, осуществляющие деятельность в

Дополнительные основания для отсрочки уплаты налогов

организации и ИП, осуществляющие деятельность в

Отсрочка или рассрочка может быть предоставлена, если выполнено хотя бы одно

Отсрочка или рассрочка может быть предоставлена, если выполнено хотя бы одно

Дополнительные основания для отсрочки уплаты налогов

Подать заявление на рассрочку или отсрочку

Дополнительные основания для отсрочки уплаты налогов

Подать заявление на рассрочку или отсрочку

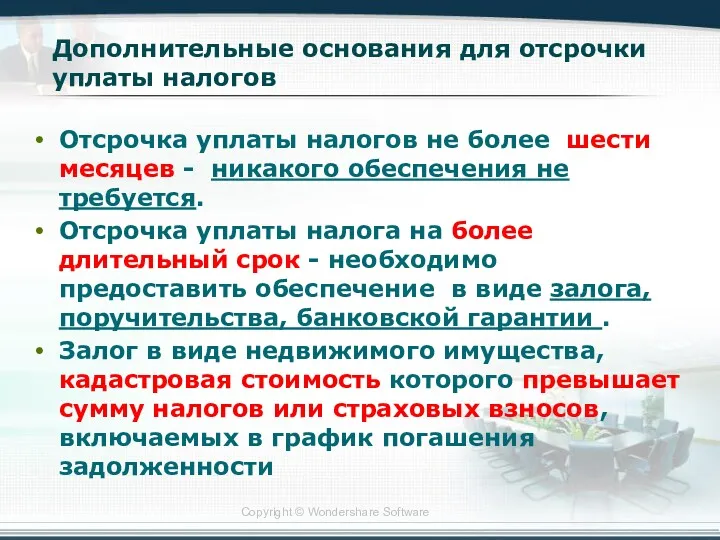

Дополнительные основания для отсрочки уплаты налогов

Отсрочка уплаты налогов не более шести

Дополнительные основания для отсрочки уплаты налогов

Отсрочка уплаты налогов не более шести

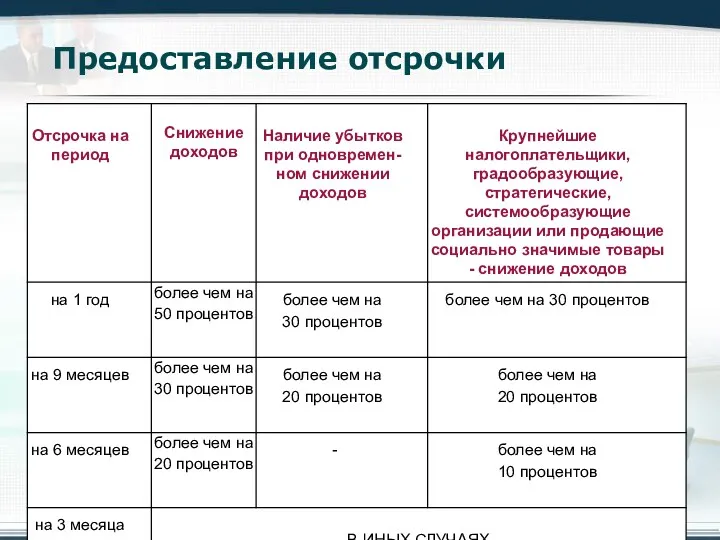

Предоставление отсрочки

Предоставление отсрочки

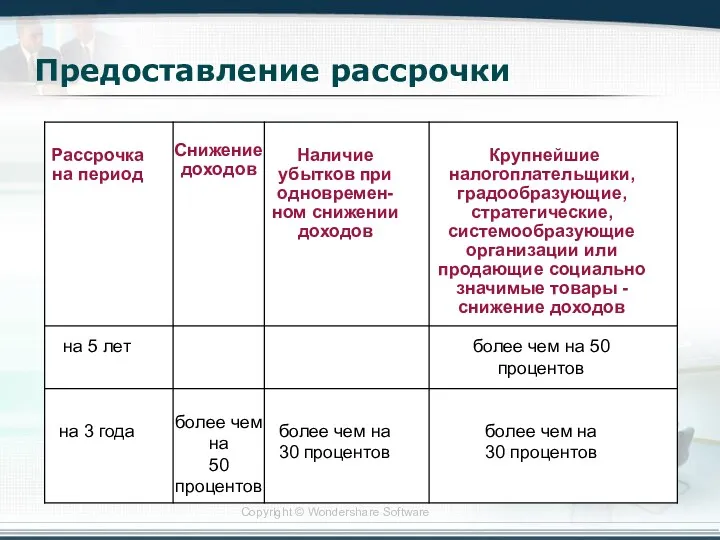

Предоставление рассрочки

Предоставление рассрочки

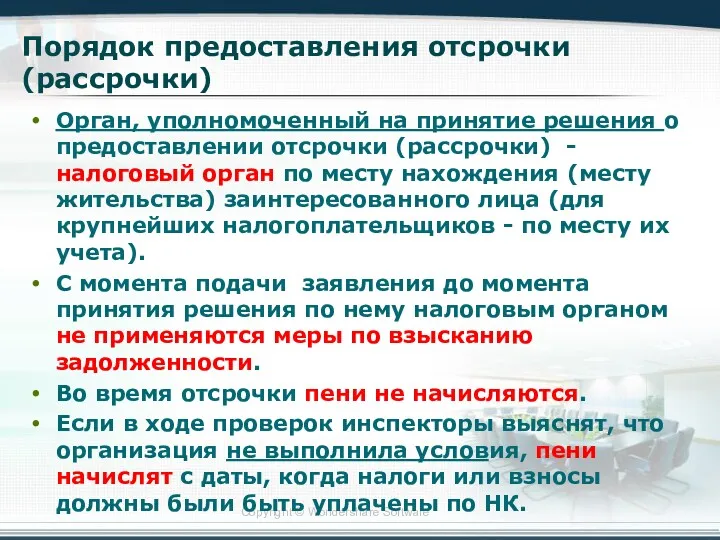

Порядок предоставления отсрочки (рассрочки)

Орган, уполномоченный на принятие решения о предоставлении отсрочки

Порядок предоставления отсрочки (рассрочки)

Орган, уполномоченный на принятие решения о предоставлении отсрочки

Продление сроков сдачи отчетности

Срок представления отчетности, приходящийся на март – май

Продление сроков сдачи отчетности

Срок представления отчетности, приходящийся на март – май

ПИСЬМО МИНФИНА И ФНС ОТ 7 АПРЕЛЯ 2020 Г. N 07-04-07/27289/ВД-4-1/5878@

ПИСЬМО МИНФИНА И ФНС ОТ 7 АПРЕЛЯ 2020 Г. N 07-04-07/27289/ВД-4-1/5878@

ПИСЬМО МИНФИНА И ФНС ОТ 7 АПРЕЛЯ 2020 Г. N 07-04-07/27289/ВД-4-1/5878@

ПИСЬМО МИНФИНА И ФНС ОТ 7 АПРЕЛЯ 2020 Г. N 07-04-07/27289/ВД-4-1/5878@

Не позднее 30 июня 2020 года можно сдать:

декларации по УСН (для

Не позднее 30 июня 2020 года можно сдать:

декларации по УСН (для

Перенос сроков сдачи других форм отчетности:

декларацию по ЕНВД за I квартал

Перенос сроков сдачи других форм отчетности:

декларацию по ЕНВД за I квартал

Сроки сдачи

декларации по НДС и РСВ

До 15 мая 2020 года

Сроки сдачи

декларации по НДС и РСВ

До 15 мая 2020 года

Отчеты в ПФР и ФСС

Отчеты в ПФР и ФСС

Для малого и среднего бизнеса снижены ставки страховых взносов

льготные тарифы можно

Для малого и среднего бизнеса снижены ставки страховых взносов

льготные тарифы можно

Статистическая отчетность

Крупные и средние организации, продолжающие свою деятельность, в том числе

Статистическая отчетность

Крупные и средние организации, продолжающие свою деятельность, в том числе

До 31 мая 2020 г. включительно приостановлено:

Проведение (вынесение решений о

До 31 мая 2020 г. включительно приостановлено:

Проведение (вынесение решений о

с 1 марта по 31 мая 2020 года включительно

Продлены сроки

с 1 марта по 31 мая 2020 года включительно

Продлены сроки

Расходы на защиту от коронавируса

Приобретение масок, перчаток, термометров и т.п.

Оплата проезда

Расходы на защиту от коронавируса

Приобретение масок, перчаток, термометров и т.п.

Оплата проезда

Финансовые рынки и финансовые институты

Финансовые рынки и финансовые институты Прибыль. Экономическая и бухгалтерская прибыль

Прибыль. Экономическая и бухгалтерская прибыль Discounted cash flow applications

Discounted cash flow applications Declararea falimentului şi lichidarea întreprinderii insolvabile

Declararea falimentului şi lichidarea întreprinderii insolvabile Размещение денежных средств в срочные депозиты

Размещение денежных средств в срочные депозиты Возникновение банковской системы США. Современное состояние

Возникновение банковской системы США. Современное состояние Liquidated damages in Russian contract law

Liquidated damages in Russian contract law Доходы и расходы бюджетов бюджетной системы РФ

Доходы и расходы бюджетов бюджетной системы РФ Федеральная служба по финансовому мониторингу: нормативная основа деятельности, структура , функции

Федеральная служба по финансовому мониторингу: нормативная основа деятельности, структура , функции Структура сметной стоимости строительства и СМР

Структура сметной стоимости строительства и СМР Блокчейн - технология будущего

Блокчейн - технология будущего Санация предприятия путем его реструктуризации

Санация предприятия путем его реструктуризации Учет труда и заработной платы

Учет труда и заработной платы Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Диагностика драгоценных металлов

Диагностика драгоценных металлов Финансы предприятий

Финансы предприятий Выгоды портфельного инвестирования (управления финансовыми активами)

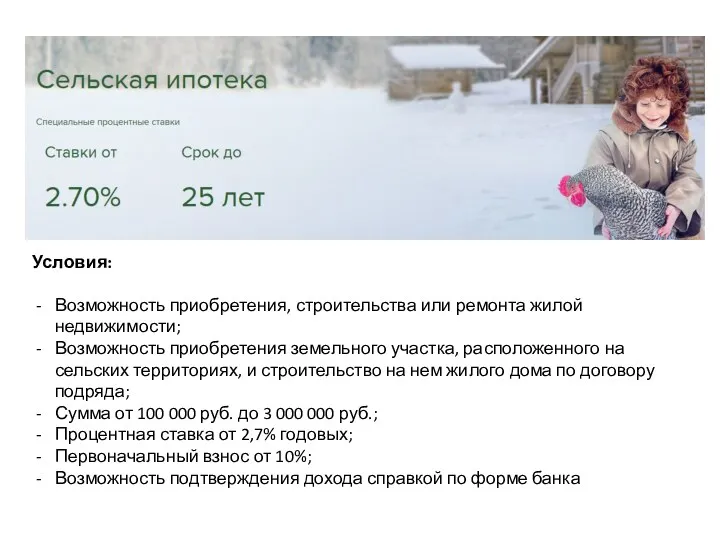

Выгоды портфельного инвестирования (управления финансовыми активами) Сельская ипотека

Сельская ипотека О деньгах. 2 класс

О деньгах. 2 класс Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Почему Optimal Bank

Почему Optimal Bank Ипотека как способ обеспечения исполнения обязательства

Ипотека как способ обеспечения исполнения обязательства Основные изменения в законодательстве о рынке ценные бумаг

Основные изменения в законодательстве о рынке ценные бумаг Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения

Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения Эффективное и безопасное безналичное платежное поведение с картой Мир

Эффективное и безопасное безналичное платежное поведение с картой Мир Правовое регулирование деятельности бирж в Республике Беларусь

Правовое регулирование деятельности бирж в Республике Беларусь Налоговое законодательство. Международные акты в системе налогового законодательства

Налоговое законодательство. Международные акты в системе налогового законодательства