- Доходы и расходы бюджетов бюджетной системы РФ

Содержание

- 2. Вопросы к лекции 1. Доходы бюджетов: понятие и порядок их зачисления бюджетную систему 2. Доходы бюджетов

- 3. 1. Доходы бюджетов: понятие и порядок их зачисления в бюджетную систему Доходы бюджета – экономические отношения,

- 4. 1. Доходы бюджетов: понятие и порядок их зачисления в бюджетную систему Доходы от налогов и сборов,

- 5. 2. Доходы бюджетов бюджетной системы: их состав и структура Бюджетные доходы можно классифицировать по разным признакам.

- 6. 2. Доходы бюджетов бюджетной системы: их состав и структура В БК РФ ст. 47 рассматриваются только

- 7. 3. Налоговые доходы бюджетов, их классификация Налоговые доходы бюджетов – это федеральные налоги и сборы, региональные

- 8. 3. Налоговые доходы бюджетов, их классификация налоги на прибыль, доходы; налоги на товары (работы, услуги), реализуемые

- 9. 4. Характеристика неналоговых доходов бюджетов Неналоговые доходы бюджетов – это доходы и поступления от государственного и

- 10. 4. Характеристика неналоговых доходов бюджетов Средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности

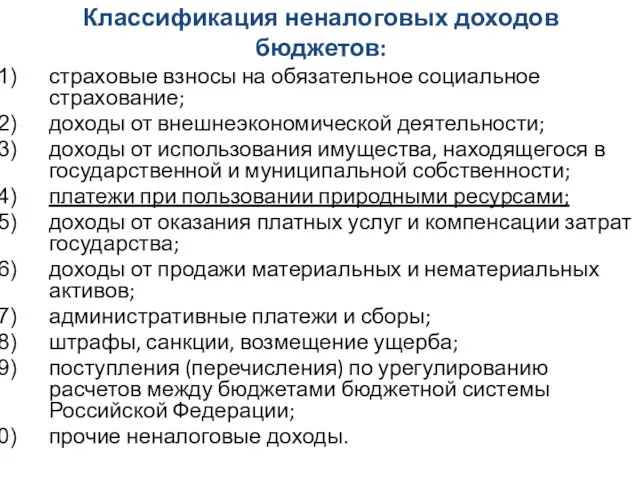

- 11. Классификация неналоговых доходов бюджетов: страховые взносы на обязательное социальное страхование; доходы от внешнеэкономической деятельности; доходы от

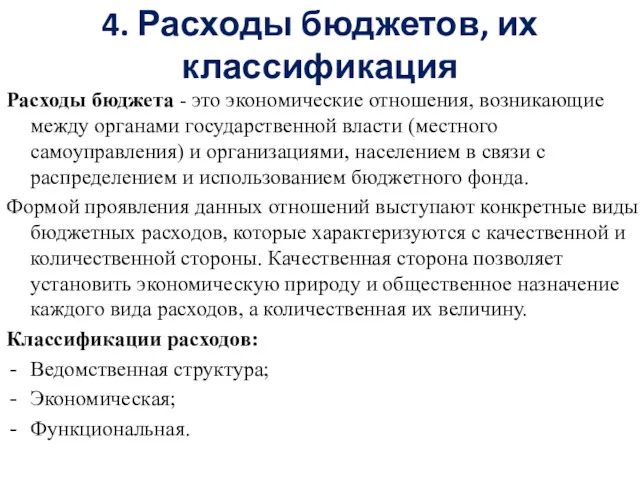

- 12. 4. Расходы бюджетов, их классификация Расходы бюджета - это экономические отношения, возникающие между органами государственной власти

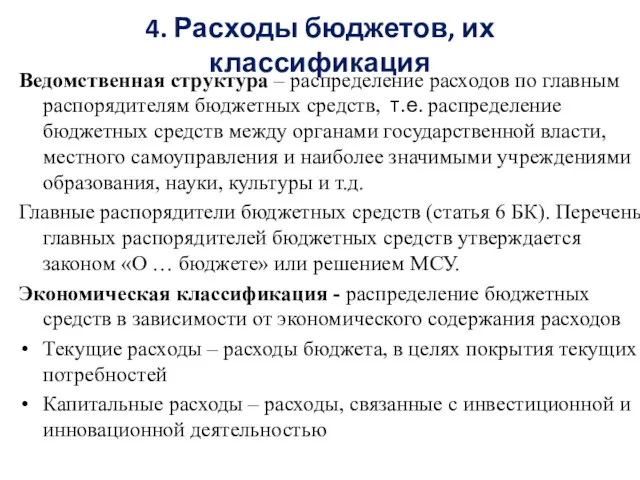

- 13. 4. Расходы бюджетов, их классификация Ведомственная структура – распределение расходов по главным распорядителям бюджетных средств, т.е.

- 14. 4. Расходы бюджетов, их классификация Функциональная – распределение бюджетных средств по разделам, подразделам, целевым статьям и

- 15. 5. Расходные обязательства Формирование расходов бюджетов бюджетной системы осуществляется в соответствии с расходными обязательствами . Расходные

- 16. 5. Расходные обязательства Расходные обязательства исполняются за счет собственных средств бюджетов, а также за счет источников

- 17. Примеры К действующим обязательствам относятся: трансферты населению; обязательства по предоставлению (оплате) государственных (муниципальных) услуг; обязательства, вытекающие

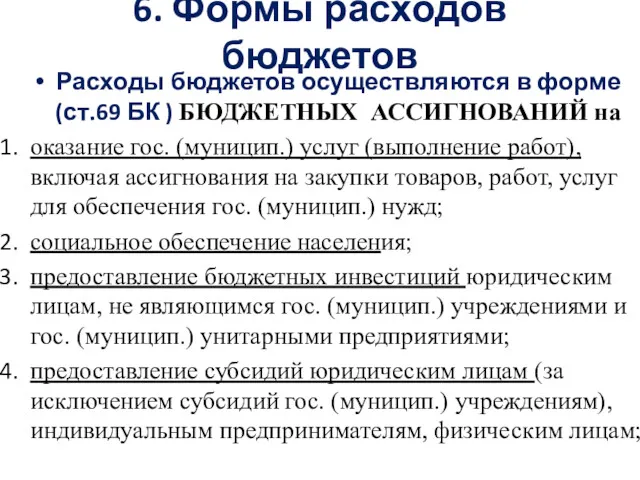

- 18. 6. Формы расходов бюджетов Расходы бюджетов осуществляются в форме (ст.69 БК ) БЮДЖЕТНЫХ АССИГНОВАНИЙ на оказание

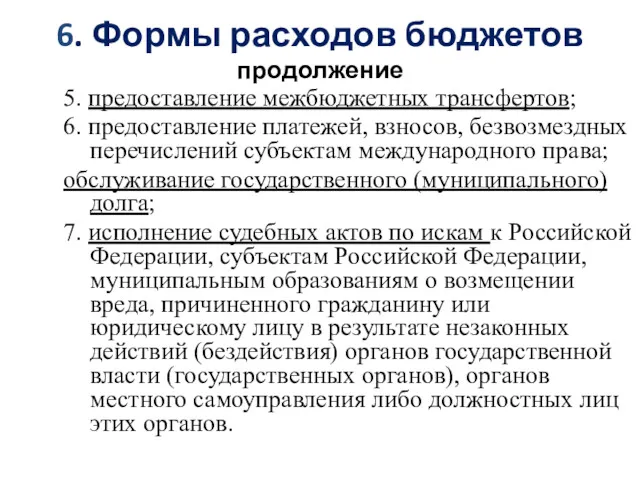

- 19. 6. Формы расходов бюджетов продолжение 5. предоставление межбюджетных трансфертов; 6. предоставление платежей, взносов, безвозмездных перечислений субъектам

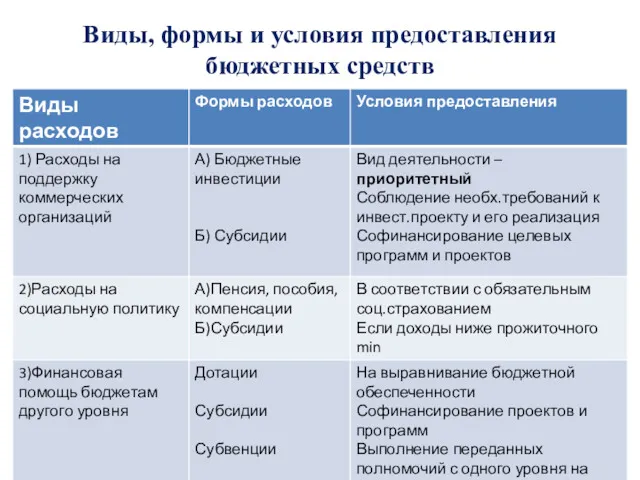

- 20. Виды, формы и условия предоставления бюджетных средств

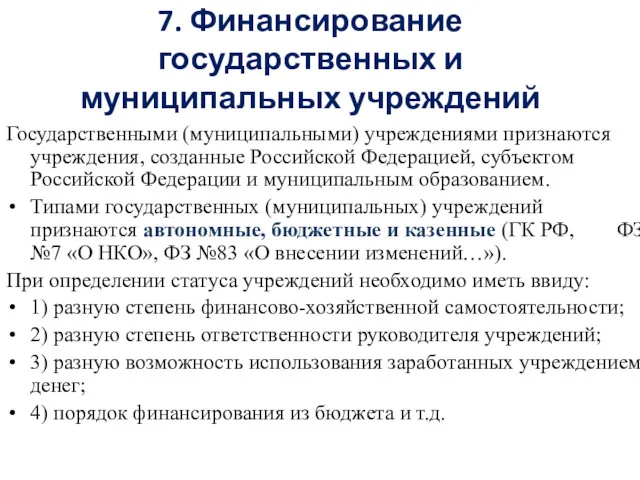

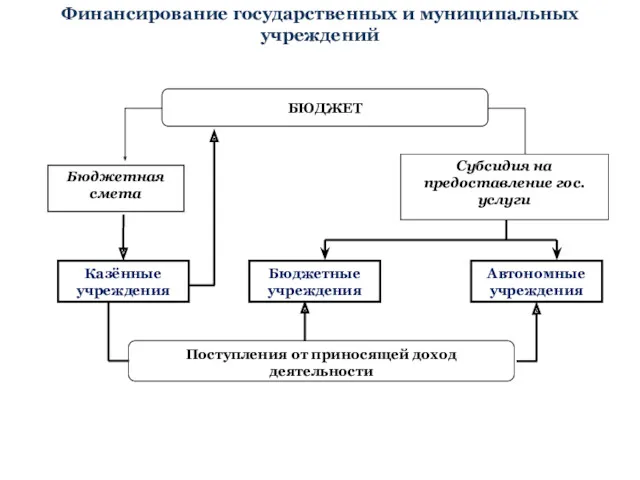

- 21. 7. Финансирование государственных и муниципальных учреждений Государственными (муниципальными) учреждениями признаются учреждения, созданные Российской Федерацией, субъектом Российской

- 22. Бюджетные учреждения Автономные учреждения ФЗ № 83 (2010 г.) Казенные учреждения Бюджетные учреждения Автономные учреждения 27,6%

- 23. Финансирование государственных и муниципальных учреждений

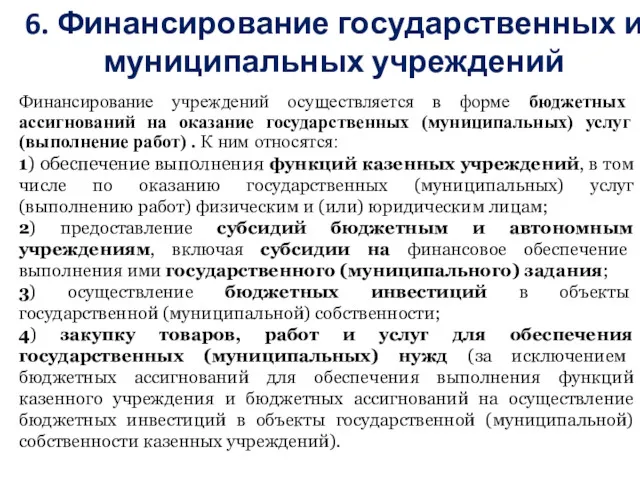

- 24. Финансирование учреждений осуществляется в форме бюджетных ассигнований на оказание государственных (муниципальных) услуг (выполнение работ) . К

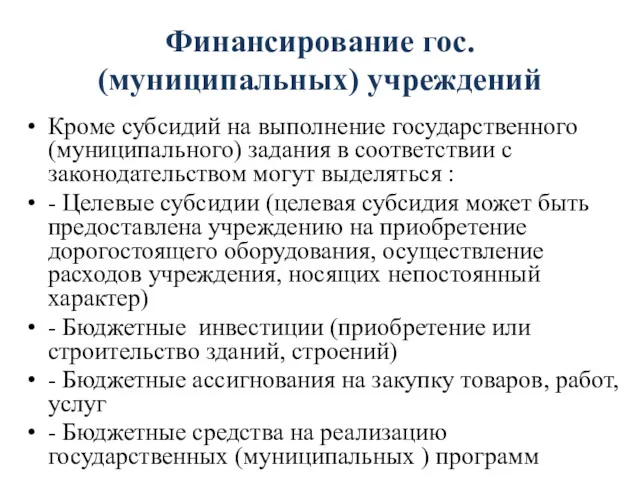

- 25. Финансирование гос. (муниципальных) учреждений Кроме субсидий на выполнение государственного (муниципального) задания в соответствии с законодательством могут

- 26. Формы финансового обеспечения бюджетных и автономных учреждений субсидия на возмещение нормативных затрат, связанных с выполнением государственного

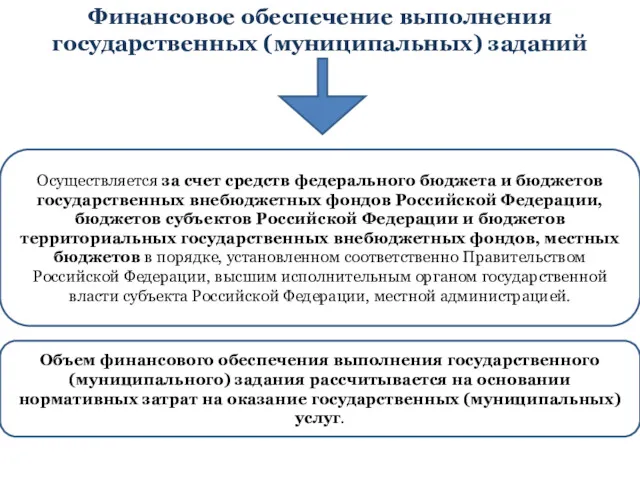

- 27. Финансовое обеспечение выполнения государственных (муниципальных) заданий Осуществляется за счет средств федерального бюджета и бюджетов государственных внебюджетных

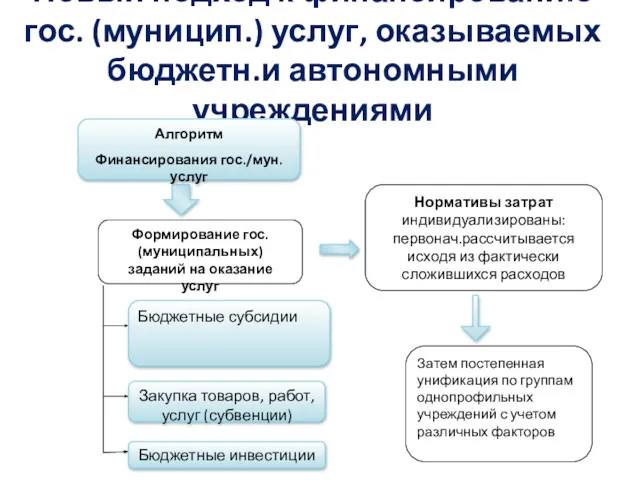

- 28. Новый подход к финансированию гос. (муницип.) услуг, оказываемых бюджетн.и автономными учреждениями Алгоритм Финансирования гос./мун.услуг Формирование гос.

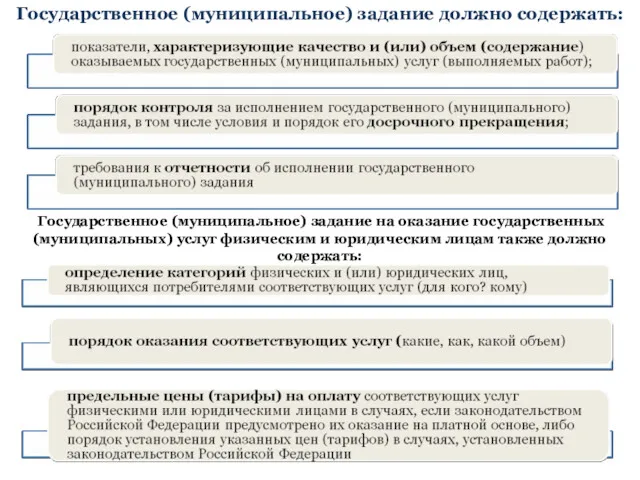

- 29. Государственное (муниципальное) задание должно содержать: Государственное (муниципальное) задание на оказание государственных (муниципальных) услуг физическим и юридическим

- 30. Образовательные организации казенные бюджетные автономные дошкольная образовательная организация; общеобразовательная организация; профессиональная образовательная организация; образовательная организация высшего

- 31. Финансирование расходов на образование Бюджетные средства на следующие расходы Благотворительная помощь на расходы, не попадающие под

- 32. Нормативно- подушевое финансирование Формирование норматива затрат ЗАТРАТЫ НА ОКАЗАНИЕ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ ЗАТРАТЫ НА СОДЕРЖАНИЕ ИМУЩЕСТВА (общехозяйственные

- 33. Задания к семинару 1. Доходы бюджетов бюджетной системы: понятие, их состав и структура, принципы организации. См.

- 35. Скачать презентацию

Вопросы к лекции

1. Доходы бюджетов: понятие и порядок их зачисления бюджетную

Вопросы к лекции

1. Доходы бюджетов: понятие и порядок их зачисления бюджетную

1. Доходы бюджетов: понятие и порядок их зачисления в бюджетную систему

Доходы

1. Доходы бюджетов: понятие и порядок их зачисления в бюджетную систему

Доходы

1. Доходы бюджетов: понятие и порядок их зачисления в бюджетную систему

Доходы

1. Доходы бюджетов: понятие и порядок их зачисления в бюджетную систему

Доходы

2. Доходы бюджетов бюджетной системы:

их состав и структура

Бюджетные доходы можно

2. Доходы бюджетов бюджетной системы:

их состав и структура

Бюджетные доходы можно

2. Доходы бюджетов бюджетной системы:

их состав и структура

В БК РФ

2. Доходы бюджетов бюджетной системы:

их состав и структура

В БК РФ

3. Налоговые доходы бюджетов, их классификация

Налоговые доходы бюджетов – это федеральные

3. Налоговые доходы бюджетов, их классификация

Налоговые доходы бюджетов – это федеральные

3. Налоговые доходы бюджетов, их классификация

налоги на прибыль, доходы;

налоги на товары

3. Налоговые доходы бюджетов, их классификация

налоги на прибыль, доходы;

налоги на товары

4. Характеристика неналоговых доходов бюджетов

Неналоговые доходы бюджетов – это доходы и

4. Характеристика неналоговых доходов бюджетов

Неналоговые доходы бюджетов – это доходы и

4. Характеристика неналоговых доходов бюджетов

Средства, полученные в результате применения мер гражданско-правовой,

4. Характеристика неналоговых доходов бюджетов

Средства, полученные в результате применения мер гражданско-правовой,

Классификация неналоговых доходов бюджетов:

страховые взносы на обязательное социальное страхование;

доходы от внешнеэкономической

Классификация неналоговых доходов бюджетов:

страховые взносы на обязательное социальное страхование;

доходы от внешнеэкономической

4. Расходы бюджетов, их классификация

Расходы бюджета - это экономические отношения, возникающие

4. Расходы бюджетов, их классификация

Расходы бюджета - это экономические отношения, возникающие

4. Расходы бюджетов, их классификация

Ведомственная структура – распределение расходов по главным

4. Расходы бюджетов, их классификация

Ведомственная структура – распределение расходов по главным

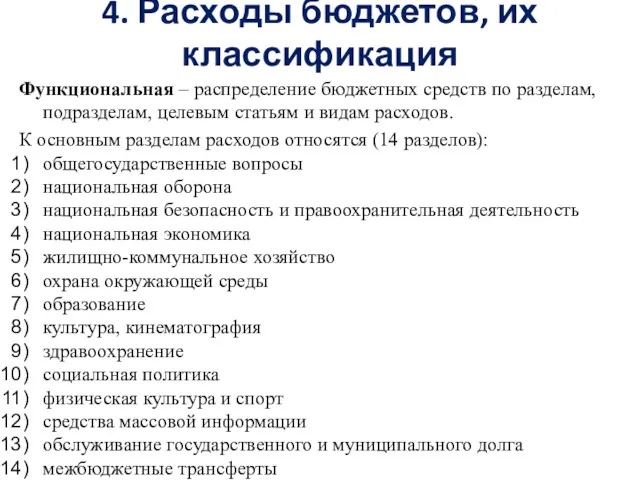

4. Расходы бюджетов, их классификация

Функциональная – распределение бюджетных средств по разделам,

4. Расходы бюджетов, их классификация

Функциональная – распределение бюджетных средств по разделам,

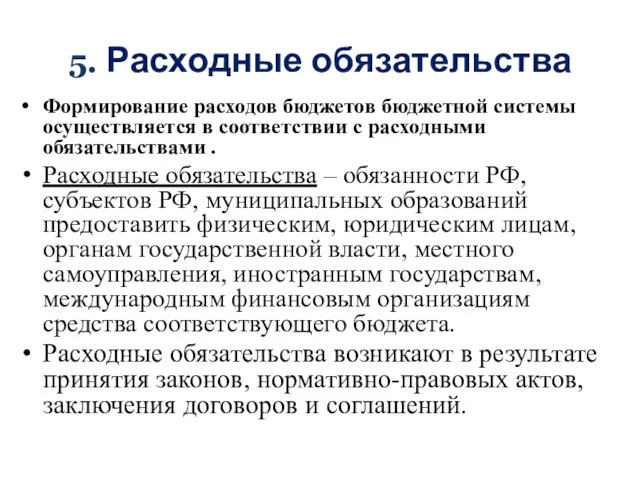

5. Расходные обязательства

Формирование расходов бюджетов бюджетной системы осуществляется в соответствии с

5. Расходные обязательства

Формирование расходов бюджетов бюджетной системы осуществляется в соответствии с

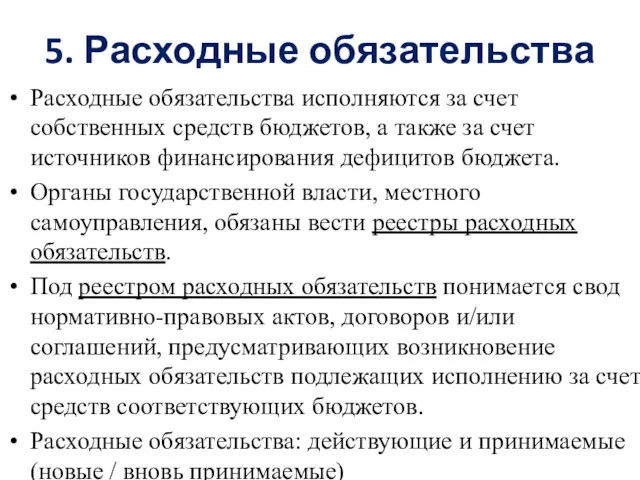

5. Расходные обязательства

Расходные обязательства исполняются за счет собственных средств бюджетов, а

5. Расходные обязательства

Расходные обязательства исполняются за счет собственных средств бюджетов, а

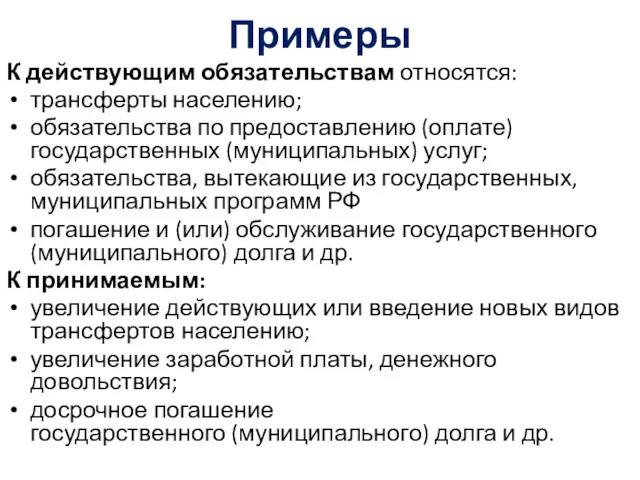

Примеры

К действующим обязательствам относятся:

трансферты населению;

обязательства по предоставлению (оплате) государственных (муниципальных) услуг;

обязательства, вытекающие

Примеры

К действующим обязательствам относятся:

трансферты населению;

обязательства по предоставлению (оплате) государственных (муниципальных) услуг;

обязательства, вытекающие

6. Формы расходов бюджетов

Расходы бюджетов осуществляются в форме (ст.69 БК

6. Формы расходов бюджетов

Расходы бюджетов осуществляются в форме (ст.69 БК

6. Формы расходов бюджетов

продолжение

5. предоставление межбюджетных трансфертов;

6. предоставление платежей, взносов,

6. Формы расходов бюджетов

продолжение

5. предоставление межбюджетных трансфертов;

6. предоставление платежей, взносов,

Виды, формы и условия предоставления бюджетных средств

Виды, формы и условия предоставления бюджетных средств

7. Финансирование государственных и муниципальных учреждений

Государственными (муниципальными) учреждениями признаются учреждения, созданные

7. Финансирование государственных и муниципальных учреждений

Государственными (муниципальными) учреждениями признаются учреждения, созданные

Бюджетные учреждения

Автономные учреждения

ФЗ № 83

(2010 г.)

Казенные учреждения

Бюджетные учреждения

Автономные учреждения

27,6%

10,4%

Бюджетные учреждения

Автономные учреждения

ФЗ № 83

(2010 г.)

Казенные учреждения

Бюджетные учреждения

Автономные учреждения

27,6%

10,4%

Финансирование государственных и муниципальных учреждений

Финансирование государственных и муниципальных учреждений

Финансирование учреждений осуществляется в форме бюджетных ассигнований на оказание государственных (муниципальных)

Финансирование учреждений осуществляется в форме бюджетных ассигнований на оказание государственных (муниципальных)

Финансирование гос. (муниципальных) учреждений

Кроме субсидий на выполнение государственного (муниципального) задания в

Финансирование гос. (муниципальных) учреждений

Кроме субсидий на выполнение государственного (муниципального) задания в

Формы финансового обеспечения

бюджетных и автономных учреждений

субсидия на возмещение нормативных затрат,

Формы финансового обеспечения

бюджетных и автономных учреждений

субсидия на возмещение нормативных затрат,

Финансовое обеспечение выполнения государственных (муниципальных) заданий

Осуществляется за счет средств федерального бюджета

Финансовое обеспечение выполнения государственных (муниципальных) заданий

Осуществляется за счет средств федерального бюджета

Новый подход к финансированию гос. (муницип.) услуг, оказываемых бюджетн.и автономными учреждениями

Алгоритм

Финансирования

Новый подход к финансированию гос. (муницип.) услуг, оказываемых бюджетн.и автономными учреждениями

Алгоритм

Финансирования

Государственное (муниципальное) задание должно содержать:

Государственное (муниципальное) задание на оказание государственных

Государственное (муниципальное) задание должно содержать:

Государственное (муниципальное) задание на оказание государственных

Образовательные организации

казенные

бюджетные

автономные

дошкольная образовательная организация;

общеобразовательная организация;

профессиональная образовательная организация;

образовательная организация высшего образования.

Образовательные организации

казенные

бюджетные

автономные

дошкольная образовательная организация;

общеобразовательная организация;

профессиональная образовательная организация;

образовательная организация высшего образования.

Финансирование расходов на образование

Бюджетные средства на следующие расходы

Благотворительная помощь на расходы,

Финансирование расходов на образование

Бюджетные средства на следующие расходы

Благотворительная помощь на расходы,

Нормативно- подушевое финансирование

Формирование норматива затрат

ЗАТРАТЫ НА ОКАЗАНИЕ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ

ЗАТРАТЫ НА СОДЕРЖАНИЕ

Нормативно- подушевое финансирование

Формирование норматива затрат

ЗАТРАТЫ НА ОКАЗАНИЕ ОБРАЗОВАТЕЛЬНОЙ УСЛУГИ

ЗАТРАТЫ НА СОДЕРЖАНИЕ

Задания к семинару

1. Доходы бюджетов бюджетной системы: понятие, их состав и

Задания к семинару

1. Доходы бюджетов бюджетной системы: понятие, их состав и

Экономическая сущность финансов. Финансовая система

Экономическая сущность финансов. Финансовая система История создания и перспективы развития рынка ценных бумаг в России

История создания и перспективы развития рынка ценных бумаг в России Совершенствование учета основных средств и эффективности их использования

Совершенствование учета основных средств и эффективности их использования Пособие на детей и супругу военнослужащего, проходящего военную службу по призыву

Пособие на детей и супругу военнослужащего, проходящего военную службу по призыву Акцизний податок і мито

Акцизний податок і мито Учет денежных средств

Учет денежных средств Податок на прибуток підприємств

Податок на прибуток підприємств Фiнансовi iнструменти. Фінансовий інжиніринг

Фiнансовi iнструменти. Фінансовий інжиніринг Бюджетне відшкодування ПДВ

Бюджетне відшкодування ПДВ Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Опционы. Опционный контракт

Опционы. Опционный контракт Фінансовий лізинг у системі інструментів інноваційному розвитку економіки України

Фінансовий лізинг у системі інструментів інноваційному розвитку економіки України Оценка потенциального банкротства организации ОАО Туймаада-Агроснаб

Оценка потенциального банкротства организации ОАО Туймаада-Агроснаб Понятие финансового риска и виды рисков

Понятие финансового риска и виды рисков The finances of the company. Financial statements of the company

The finances of the company. Financial statements of the company Осуществление финансовым органом субъекта РФ контроля в сфере закупок

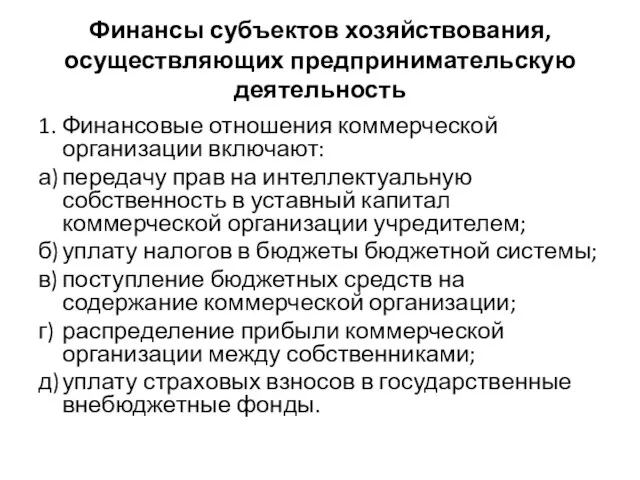

Осуществление финансовым органом субъекта РФ контроля в сфере закупок Финансы субъектов хозяйствования, осуществляющих предпринимательскую деятельность

Финансы субъектов хозяйствования, осуществляющих предпринимательскую деятельность Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности

Инвестиции. Инвестиционная деятельность. Объекты и субъекты инвестиционной деятельности Учет затрат на изготовление продукции, выполнение работ, оказание услуг. Тема 8

Учет затрат на изготовление продукции, выполнение работ, оказание услуг. Тема 8 Финансовые ресурсы и капитал коммерческих организаций

Финансовые ресурсы и капитал коммерческих организаций Финансы хозяйствующих субъектов. (Раздел 2)

Финансы хозяйствующих субъектов. (Раздел 2) Работа товароведа – приемщика в 1С. Закрытие смены. Отчеты

Работа товароведа – приемщика в 1С. Закрытие смены. Отчеты Денежная система Германии

Денежная система Германии Фондовая биржа (Розничные инвесторы). Тема 7

Фондовая биржа (Розничные инвесторы). Тема 7 Финансовые институты РК, Банки

Финансовые институты РК, Банки Урок финансовой грамотности

Урок финансовой грамотности Бюджет для граждан к проекту бюджета на 2019 год и на плановый период 2020 и 2021 годов

Бюджет для граждан к проекту бюджета на 2019 год и на плановый период 2020 и 2021 годов Консультация Социальный проект: теория и практика

Консультация Социальный проект: теория и практика