- Учет затрат на изготовление продукции, выполнение работ, оказание услуг. Тема 8

Содержание

- 2. П Л А Н Понятие приносящей доход деятельности для бюджетных учреждений Общие принципы формирования расходов по

- 3. 1. Понятие приносящей доход деятельности для бюджетных учреждений Приносящая доход деятельность может быть предпринимательской или иной

- 4. Например, предоставление платных образовательных услуг образовательными учреждениями, как правило, подпадает под определение предпринимательской деятельности, предусмотренное ст.

- 5. Дополнительный доход может быть получен также в связи с выплатой неустойки (штрафа, пени) контрагентам учреждения по

- 6. Форма приносящей доход деятельности напрямую связана с видом деятельности учреждения. Право заниматься приносящей доход деятельностью не

- 7. Учреждения самостоятельно формируют и утверждают перечень платных услуг. В случаях когда федеральным законом или законом субъекта

- 8. 2. Общие принципы формирования расходов по экономическим элементам и по статьям калькуляции При формировании себестоимости платных

- 9. 2. Прямые затраты непосредственно относятся на себестоимость изготовления единицы готовой продукции, выполнения работ, оказания услуг. 3.

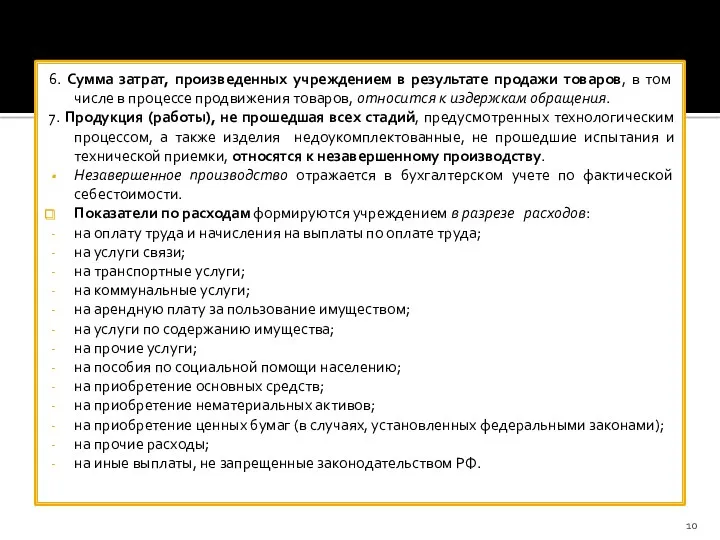

- 10. 6. Сумма затрат, произведенных учреждением в результате продажи товаров, в том числе в процессе продвижения товаров,

- 11. В учетной политике учреждения необходимо привести классификацию затрат и указать один из способов распределения накладных расходов.

- 12. общехозяйственные затраты – затраты на приобретение материальных запасов, оплату услуг связи, транспортных услуг, коммунальных услуг, а

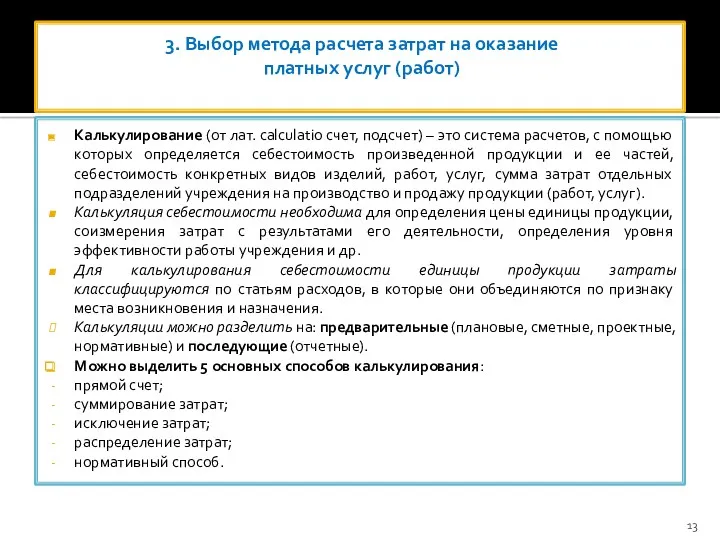

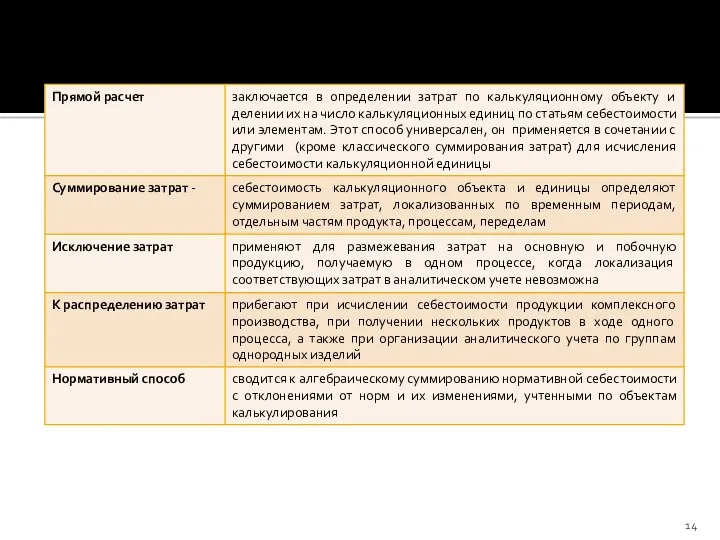

- 13. 3. Выбор метода расчета затрат на оказание платных услуг (работ) Калькулирование (от лат. calculatio счет, подсчет)

- 15. Методы учета затрат и калькулирования себестоимости продукции – это совокупность способов и приемов исчисления себестоимости по

- 16. Для расчета затрат на оказание платной услуги может быть использован: метод разовой калькуляции; расчетно – аналитический

- 17. В отношении работ нормативные затраты не определяются. Расходы на выполнение работ рассчитывают или традиционным сметным способом,

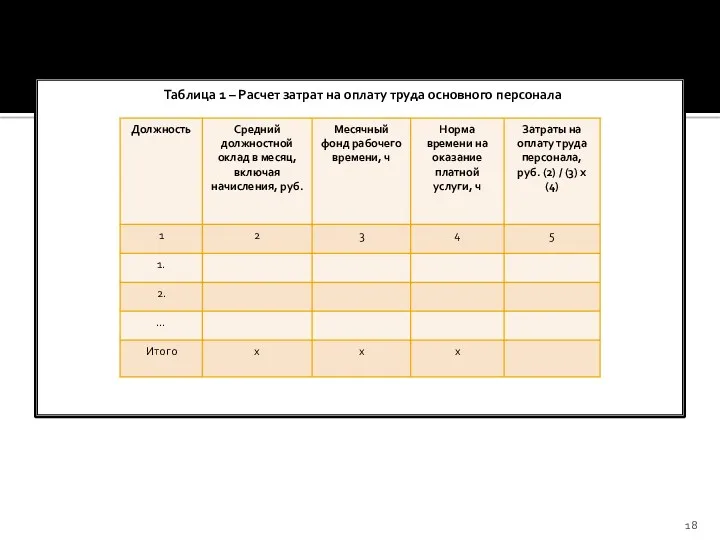

- 18. Таблица 1 – Расчет затрат на оплату труда основного персонала

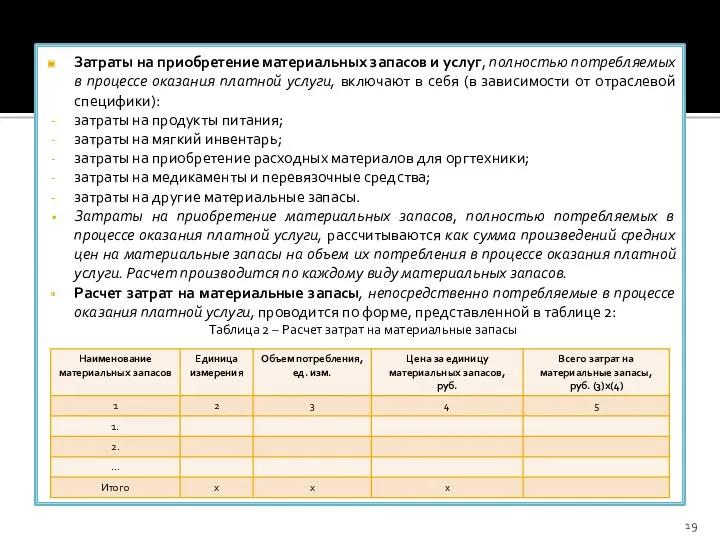

- 19. Затраты на приобретение материальных запасов и услуг, полностью потребляемых в процессе оказания платной услуги, включают в

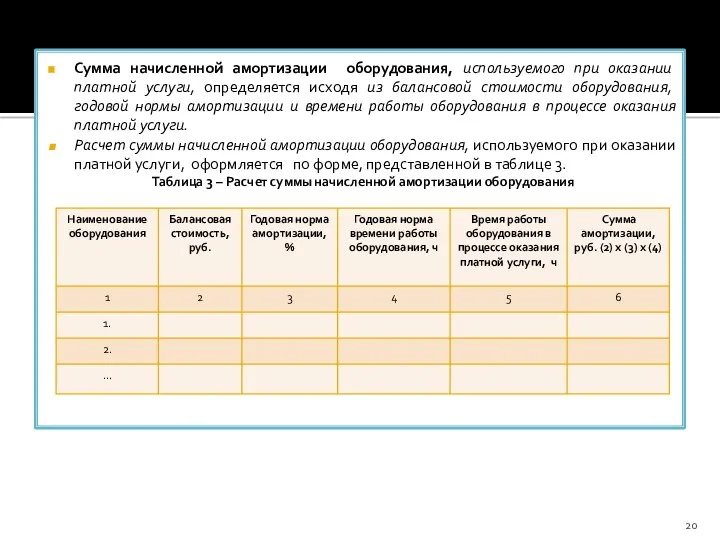

- 20. Сумма начисленной амортизации оборудования, используемого при оказании платной услуги, определяется исходя из балансовой стоимости оборудования, годовой

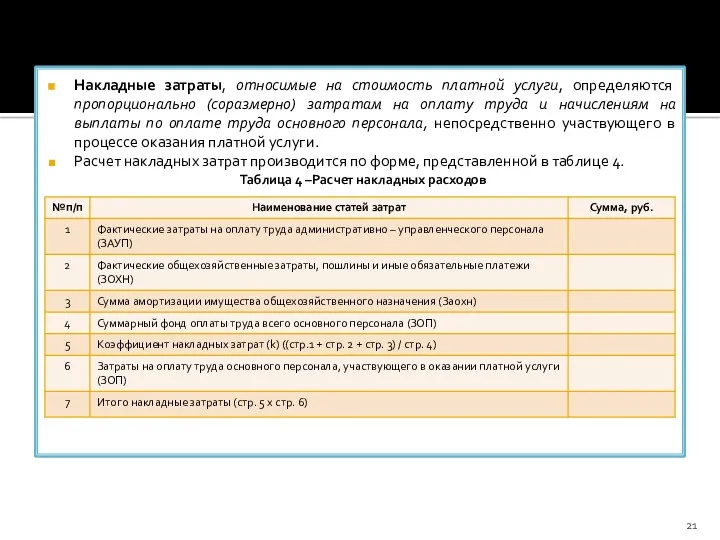

- 21. Накладные затраты, относимые на стоимость платной услуги, определяются пропорционально (соразмерно) затратам на оплату труда и начислениям

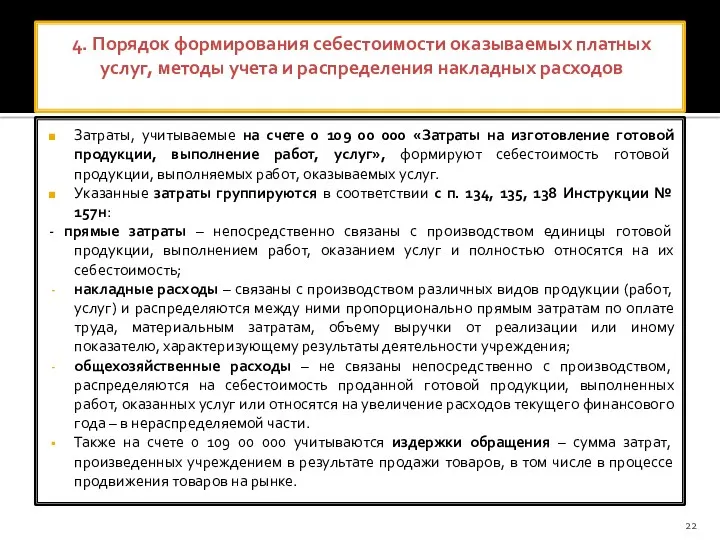

- 22. 4. Порядок формирования себестоимости оказываемых платных услуг, методы учета и распределения накладных расходов Затраты, учитываемые на

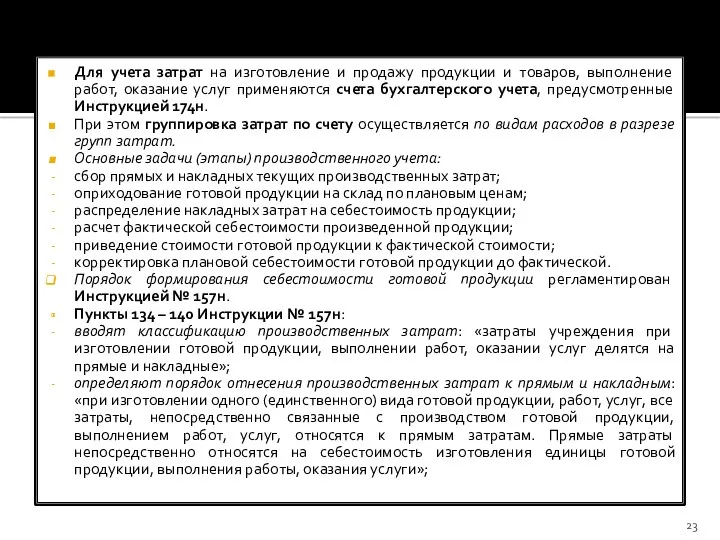

- 23. Для учета затрат на изготовление и продажу продукции и товаров, выполнение работ, оказание услуг применяются счета

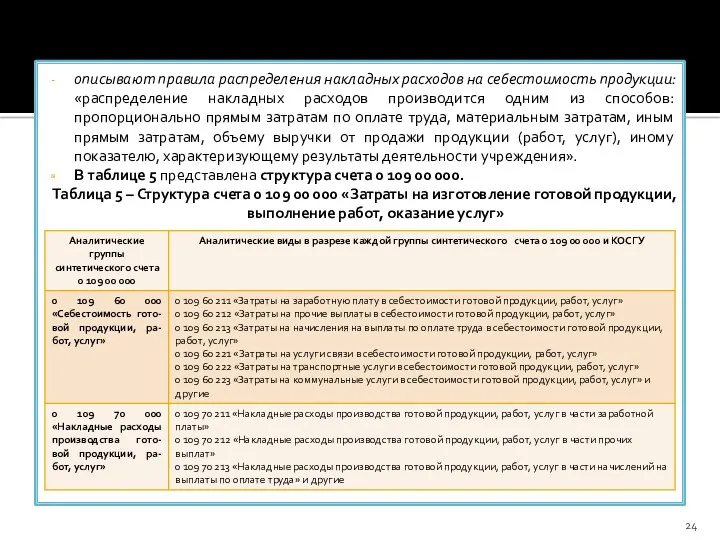

- 24. описывают правила распределения накладных расходов на себестоимость продукции: «распределение накладных расходов производится одним из способов: пропорционально

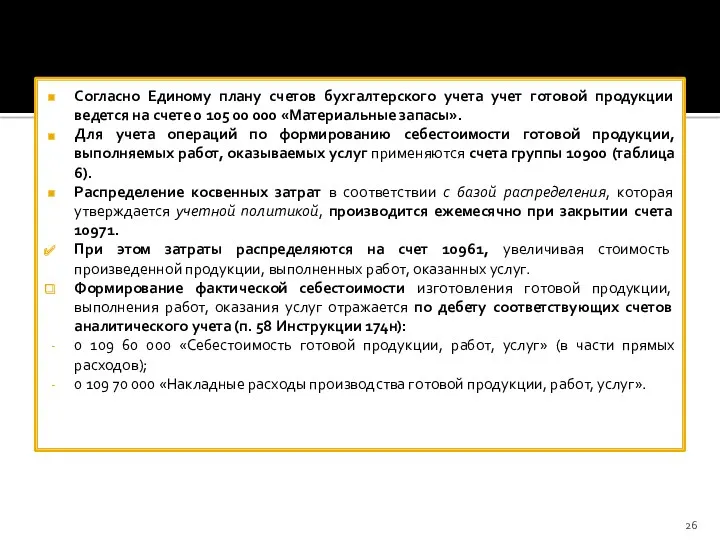

- 26. Согласно Единому плану счетов бухгалтерского учета учет готовой продукции ведется на счете 0 105 00 000

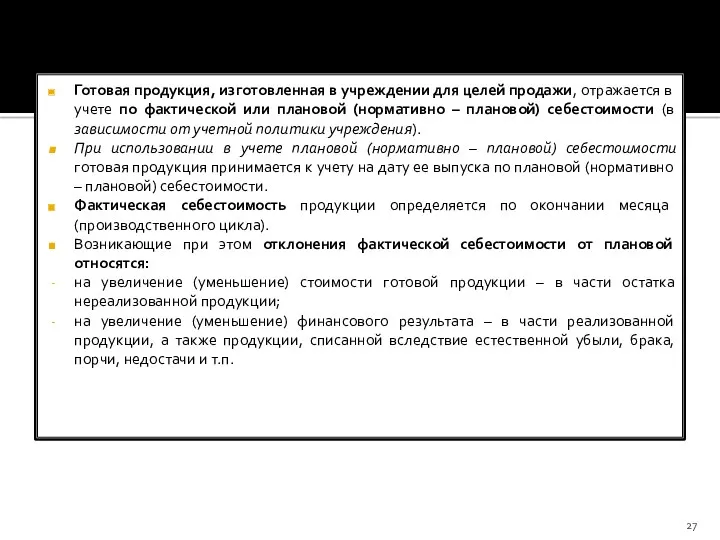

- 27. Готовая продукция, изготовленная в учреждении для целей продажи, отражается в учете по фактической или плановой (нормативно

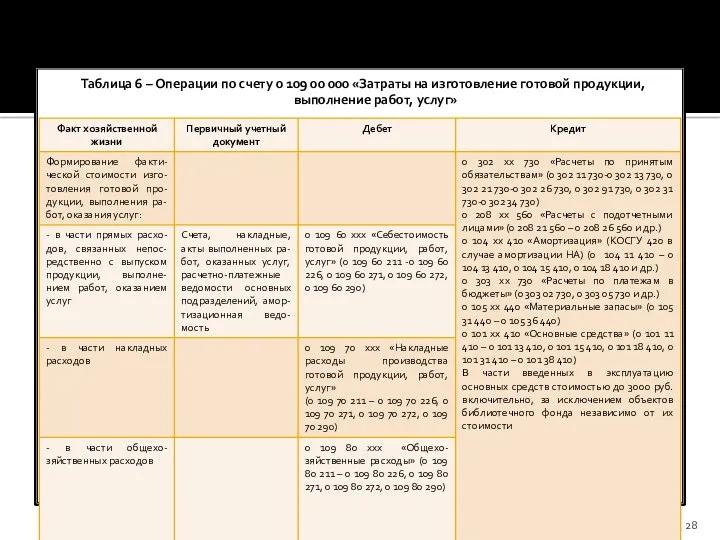

- 28. Таблица 6 – Операции по счету 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение

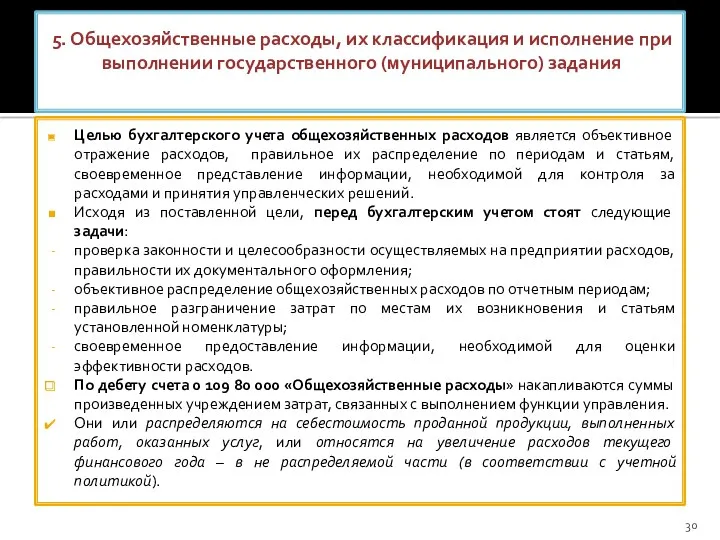

- 30. 5. Общехозяйственные расходы, их классификация и исполнение при выполнении государственного (муниципального) задания Целью бухгалтерского учета общехозяйственных

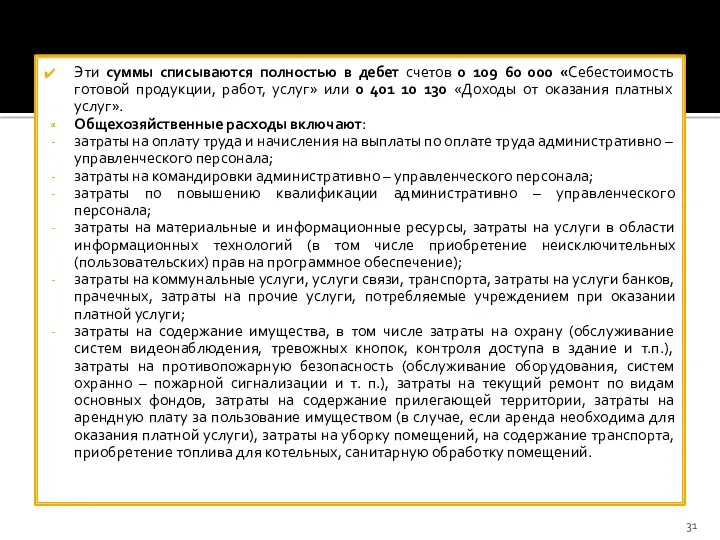

- 31. Эти суммы списываются полностью в дебет счетов 0 109 60 000 «Себестоимость готовой продукции, работ, услуг»

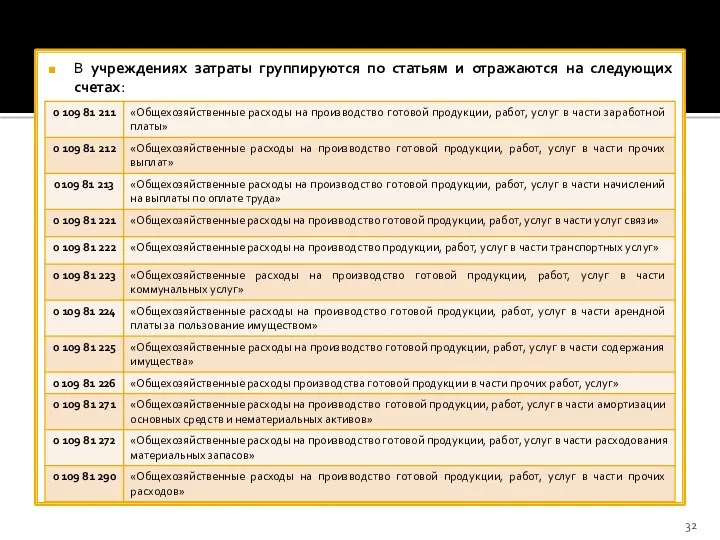

- 32. В учреждениях затраты группируются по статьям и отражаются на следующих счетах:

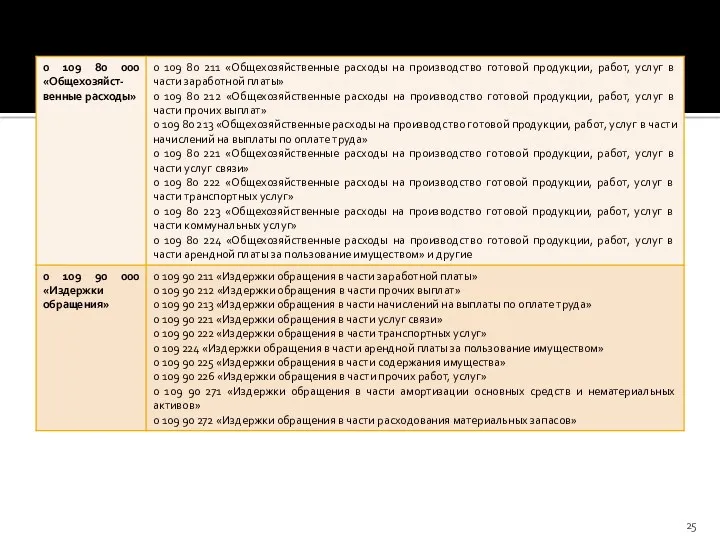

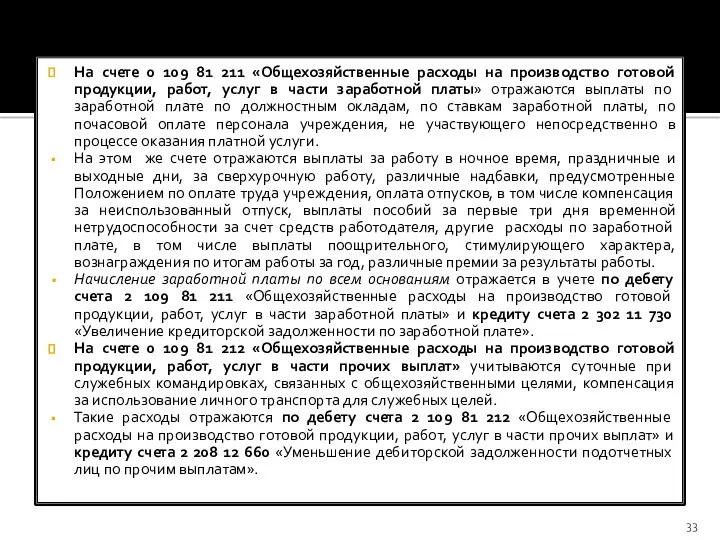

- 33. На счете 0 109 81 211 «Общехозяйственные расходы на производство готовой продукции, работ, услуг в части

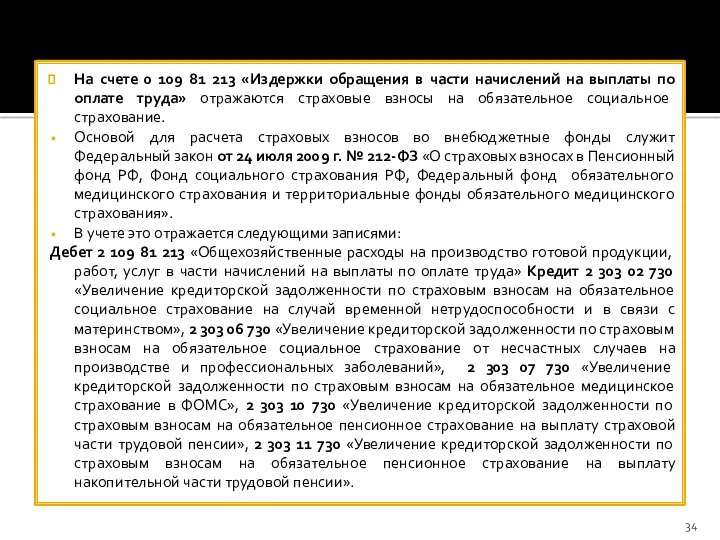

- 34. На счете 0 109 81 213 «Издержки обращения в части начислений на выплаты по оплате труда»

- 35. На счете 0 109 81 221 «Общехозяйственные расходы на производство готовой продукции, работ, услуг в части

- 36. Запись по учету коммунальных услуг следующая: Дебет счета 2 109 81 223 «Общехозяйственные расходы на производство

- 37. На счете 0 109 90 226 «Общехозяйственные расходы на производство готовой продукции, работ, услуг в части

- 38. 6. Раскрытие информации о затратах на изготовление продукции, выполнение работ, оказание услуг в бухгалтерской отчетности В

- 40. Скачать презентацию

П Л А Н

Понятие приносящей доход деятельности для бюджетных учреждений

Общие принципы

П Л А Н

Понятие приносящей доход деятельности для бюджетных учреждений

Общие принципы

1. Понятие приносящей доход деятельности для бюджетных учреждений

Приносящая доход деятельность может

1. Понятие приносящей доход деятельности для бюджетных учреждений

Приносящая доход деятельность может

Например, предоставление платных образовательных услуг образовательными учреждениями, как правило, подпадает под

Например, предоставление платных образовательных услуг образовательными учреждениями, как правило, подпадает под

Дополнительный доход может быть получен также в связи с выплатой неустойки

Дополнительный доход может быть получен также в связи с выплатой неустойки

Форма приносящей доход деятельности напрямую связана с видом деятельности учреждения.

Право заниматься

Форма приносящей доход деятельности напрямую связана с видом деятельности учреждения.

Право заниматься

Учреждения самостоятельно формируют и утверждают перечень платных услуг.

В случаях когда федеральным

Учреждения самостоятельно формируют и утверждают перечень платных услуг.

В случаях когда федеральным

2. Общие принципы формирования расходов по экономическим элементам и по статьям

2. Общие принципы формирования расходов по экономическим элементам и по статьям

2. Прямые затраты непосредственно относятся на себестоимость изготовления единицы готовой продукции,

2. Прямые затраты непосредственно относятся на себестоимость изготовления единицы готовой продукции,

6. Сумма затрат, произведенных учреждением в результате продажи товаров, в том

6. Сумма затрат, произведенных учреждением в результате продажи товаров, в том

В учетной политике учреждения необходимо привести классификацию затрат и указать один

В учетной политике учреждения необходимо привести классификацию затрат и указать один

общехозяйственные затраты – затраты на приобретение материальных запасов, оплату услуг связи,

общехозяйственные затраты – затраты на приобретение материальных запасов, оплату услуг связи,

3. Выбор метода расчета затрат на оказание

платных услуг (работ)

Калькулирование

3. Выбор метода расчета затрат на оказание

платных услуг (работ)

Калькулирование

Методы учета затрат и калькулирования себестоимости продукции – это совокупность способов

Методы учета затрат и калькулирования себестоимости продукции – это совокупность способов

Для расчета затрат на оказание платной услуги может быть использован:

метод разовой

Для расчета затрат на оказание платной услуги может быть использован:

метод разовой

В отношении работ нормативные затраты не определяются.

Расходы на выполнение работ рассчитывают

В отношении работ нормативные затраты не определяются.

Расходы на выполнение работ рассчитывают

Таблица 1 – Расчет затрат на оплату труда основного персонала

Таблица 1 – Расчет затрат на оплату труда основного персонала

Затраты на приобретение материальных запасов и услуг, полностью потребляемых в процессе

Затраты на приобретение материальных запасов и услуг, полностью потребляемых в процессе

Сумма начисленной амортизации оборудования, используемого при оказании платной услуги, определяется исходя

Сумма начисленной амортизации оборудования, используемого при оказании платной услуги, определяется исходя

Накладные затраты, относимые на стоимость платной услуги, определяются пропорционально (соразмерно) затратам

Накладные затраты, относимые на стоимость платной услуги, определяются пропорционально (соразмерно) затратам

4. Порядок формирования себестоимости оказываемых платных услуг, методы учета и распределения

4. Порядок формирования себестоимости оказываемых платных услуг, методы учета и распределения

Для учета затрат на изготовление и продажу продукции и товаров, выполнение

Для учета затрат на изготовление и продажу продукции и товаров, выполнение

описывают правила распределения накладных расходов на себестоимость продукции: «распределение накладных расходов

описывают правила распределения накладных расходов на себестоимость продукции: «распределение накладных расходов

Согласно Единому плану счетов бухгалтерского учета учет готовой продукции ведется на

Согласно Единому плану счетов бухгалтерского учета учет готовой продукции ведется на

Готовая продукция, изготовленная в учреждении для целей продажи, отражается в учете

Готовая продукция, изготовленная в учреждении для целей продажи, отражается в учете

Таблица 6 – Операции по счету 0 109 00 000 «Затраты

Таблица 6 – Операции по счету 0 109 00 000 «Затраты

5. Общехозяйственные расходы, их классификация и исполнение при выполнении государственного (муниципального)

5. Общехозяйственные расходы, их классификация и исполнение при выполнении государственного (муниципального)

Эти суммы списываются полностью в дебет счетов 0 109 60 000

Эти суммы списываются полностью в дебет счетов 0 109 60 000

В учреждениях затраты группируются по статьям и отражаются на следующих счетах:

В учреждениях затраты группируются по статьям и отражаются на следующих счетах:

На счете 0 109 81 211 «Общехозяйственные расходы на производство готовой

На счете 0 109 81 211 «Общехозяйственные расходы на производство готовой

На счете 0 109 81 213 «Издержки обращения в части начислений

На счете 0 109 81 213 «Издержки обращения в части начислений

На счете 0 109 81 221 «Общехозяйственные расходы на производство готовой

На счете 0 109 81 221 «Общехозяйственные расходы на производство готовой

Запись по учету коммунальных услуг следующая: Дебет счета 2 109 81

Запись по учету коммунальных услуг следующая: Дебет счета 2 109 81

На счете 0 109 90 226 «Общехозяйственные расходы на производство готовой

На счете 0 109 90 226 «Общехозяйственные расходы на производство готовой

6. Раскрытие информации о затратах на изготовление продукции, выполнение работ, оказание

6. Раскрытие информации о затратах на изготовление продукции, выполнение работ, оказание

Существеность в аудите

Существеность в аудите Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Программа страхования детей Дети

Программа страхования детей Дети Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 8. Скрининг ETF-фондов Methods of revenue and expense calculations

Methods of revenue and expense calculations Звітність про виконання бюджетів

Звітність про виконання бюджетів Бухгалтерский учет межбанковских расчетов. (Тема 4)

Бухгалтерский учет межбанковских расчетов. (Тема 4) Краудфандинг. Краудфандинговые онлайн-платформы

Краудфандинг. Краудфандинговые онлайн-платформы Бюджет для граждан

Бюджет для граждан Orange Social Venture Prize Jordan

Orange Social Venture Prize Jordan Бухгалтерський облік

Бухгалтерський облік Правовое регулирование и учет расчетов с персоналом по оплате труда

Правовое регулирование и учет расчетов с персоналом по оплате труда Крупнейшие инвестиционные проекты России в сфере туризма

Крупнейшие инвестиционные проекты России в сфере туризма Денежного довольствия сотрудникам ФПС МЧС России

Денежного довольствия сотрудникам ФПС МЧС России Co nam się należy

Co nam się należy Учет фактора риска при финансовом оздоровлении предприятия. Тема № 9

Учет фактора риска при финансовом оздоровлении предприятия. Тема № 9 Қазақстанның зейнетақы

Қазақстанның зейнетақы Инвестиционные проекты в Ростовской области

Инвестиционные проекты в Ростовской области Муниципальный бюджет города Пензы

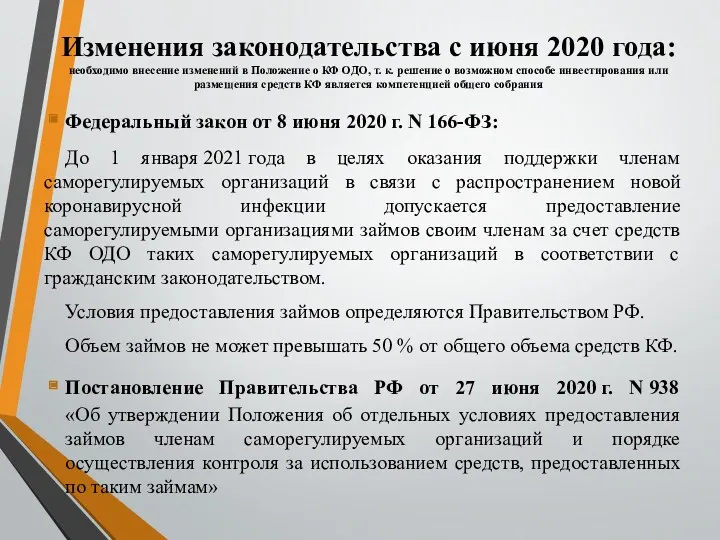

Муниципальный бюджет города Пензы Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19

Предоставление саморегулируемыми организациями займов своим членам за счет средств КФ ОДО в связи с распространением COVID-19 Инвестирование в недвижимость. (Тема 2.3)

Инвестирование в недвижимость. (Тема 2.3) Учет и анализ амортизации основных средств

Учет и анализ амортизации основных средств Государственный кредит

Государственный кредит Компьютерный анализ. Осцилляторы. Контртрендовые индикаторы

Компьютерный анализ. Осцилляторы. Контртрендовые индикаторы Бюджеттік жүйе

Бюджеттік жүйе Деньги. Виды денег:

Деньги. Виды денег: