- Учет и анализ амортизации основных средств

Содержание

- 2. Актуальность работы Амортизация основного капитала — сложный, динамично развивающийся процесс, постоянно усиливающий свое влияние на развитие

- 3. Цель и задачи работы Задачи : изучить организацию бухгалтерского и налогового учета амортизации основных средств; исследовать

- 4. Объект исследования: Филиал государственной телевизионной и радиовещательной компании «Хакасия» (ГТРК «Хакасия»). Учредитель компании: Правительство Российской Федерации.

- 5. Сравнение ПБУ 6\01 и МСФО (LAS)16 в отношении амортизации

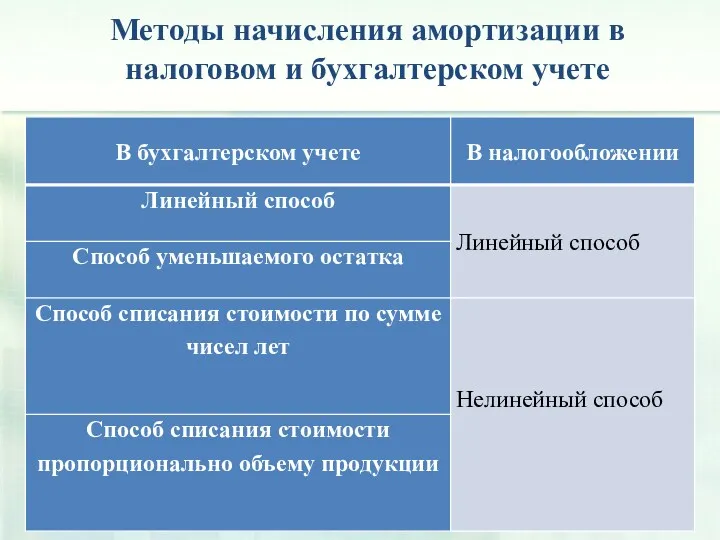

- 6. Методы начисления амортизации в налоговом и бухгалтерском учете

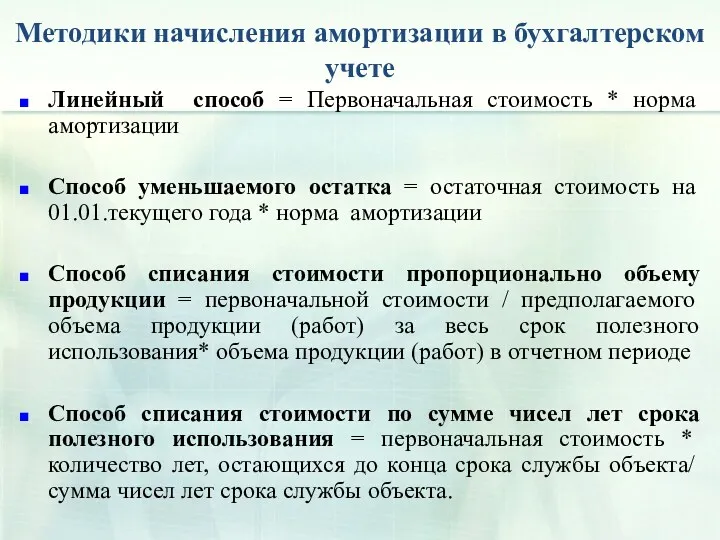

- 7. Методики начисления амортизации в бухгалтерском учете Линейный способ = Первоначальная стоимость * норма амортизации Способ уменьшаемого

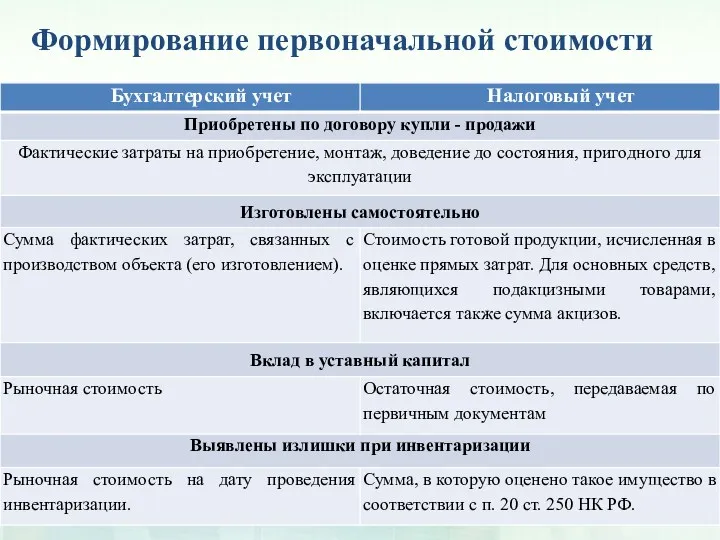

- 8. Формирование первоначальной стоимости

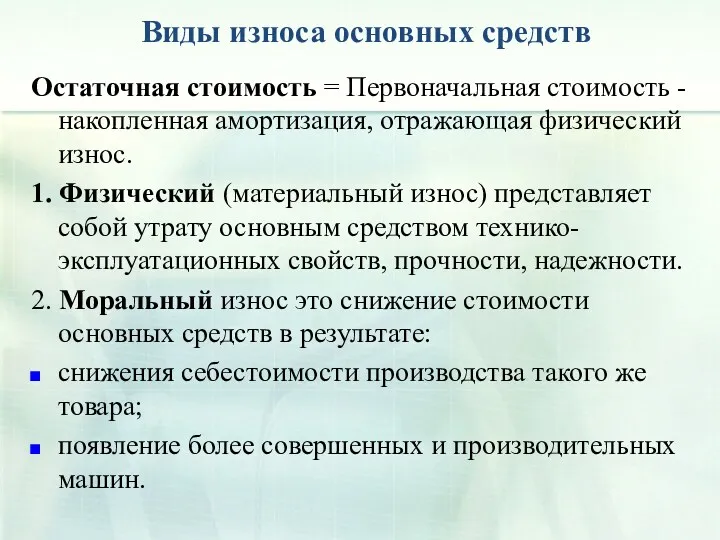

- 9. Виды износа основных средств Остаточная стоимость = Первоначальная стоимость - накопленная амортизация, отражающая физический износ. 1.

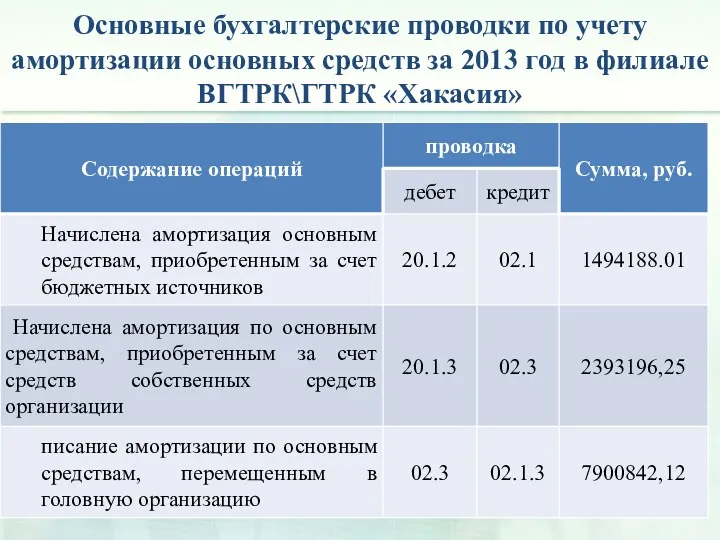

- 10. Основные бухгалтерские проводки по учету амортизации основных средств за 2013 год в филиале ВГТРК\ГТРК «Хакасия»

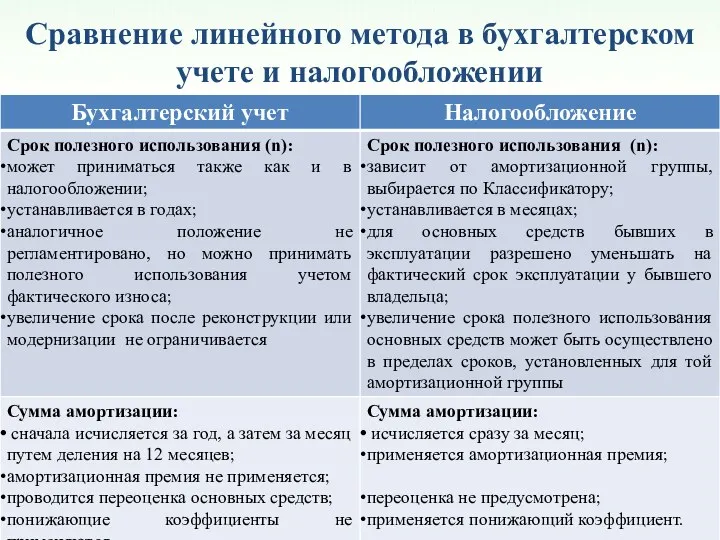

- 11. Сравнение линейного метода в бухгалтерском учете и налогообложении

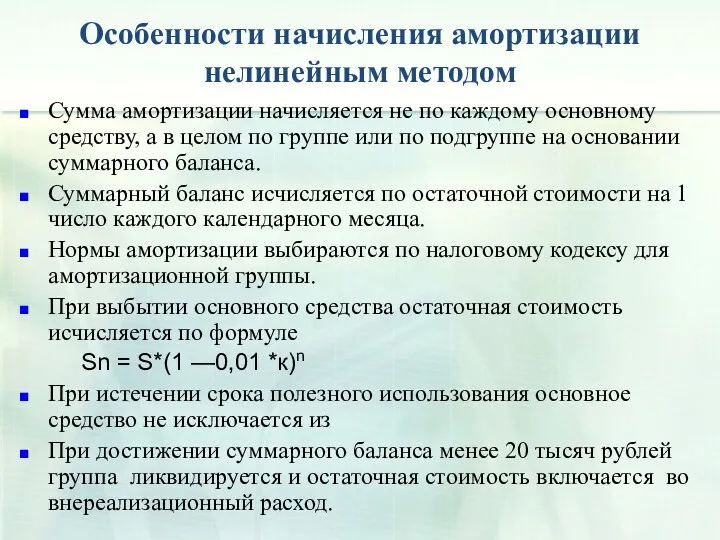

- 12. Особенности начисления амортизации нелинейным методом Сумма амортизации начисляется не по каждому основному средству, а в целом

- 13. Нормы амортизации при линейном и нелинейном методе

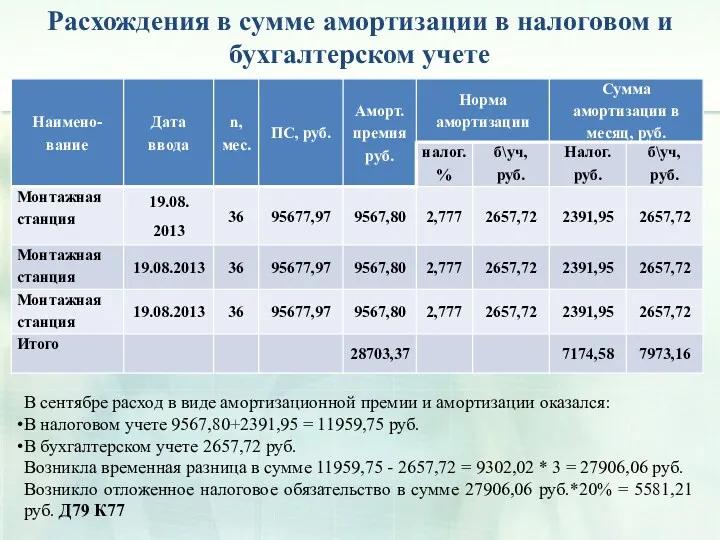

- 14. Расхождения в сумме амортизации в налоговом и бухгалтерском учете В сентябре расход в виде амортизационной премии

- 15. Характеристика изношенности основных средств в филиале ГТРК в 2014г.

- 16. Динамика амортизации основных средств 2012-2014 г.

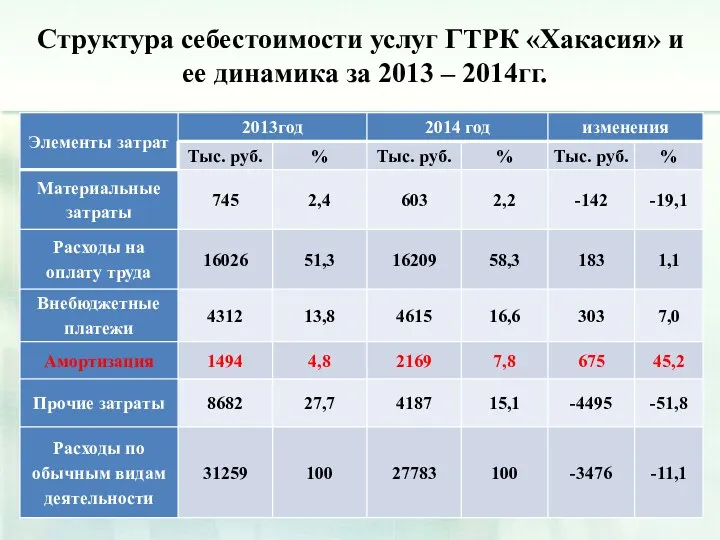

- 17. Структура себестоимости услуг ГТРК «Хакасия» и ее динамика за 2013 – 2014гг.

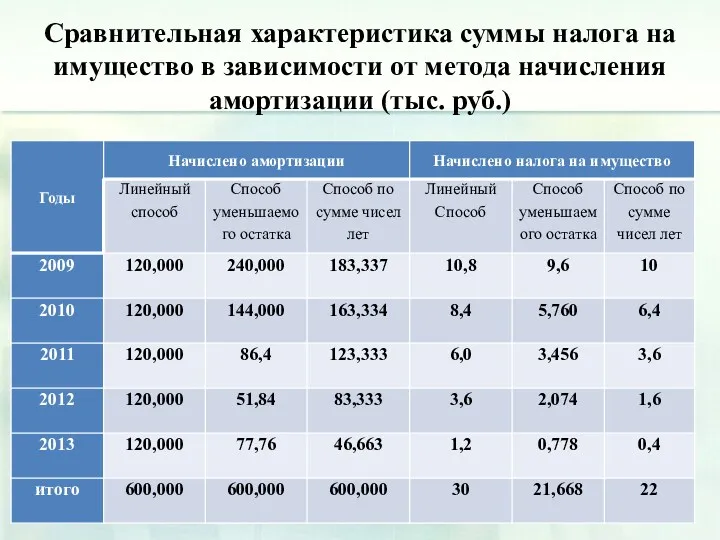

- 18. Сравнительная характеристика суммы налога на имущество в зависимости от метода начисления амортизации (тыс. руб.)

- 19. Экономия налога на прибыль при разных методах начисления амортизации (тыс. руб.)

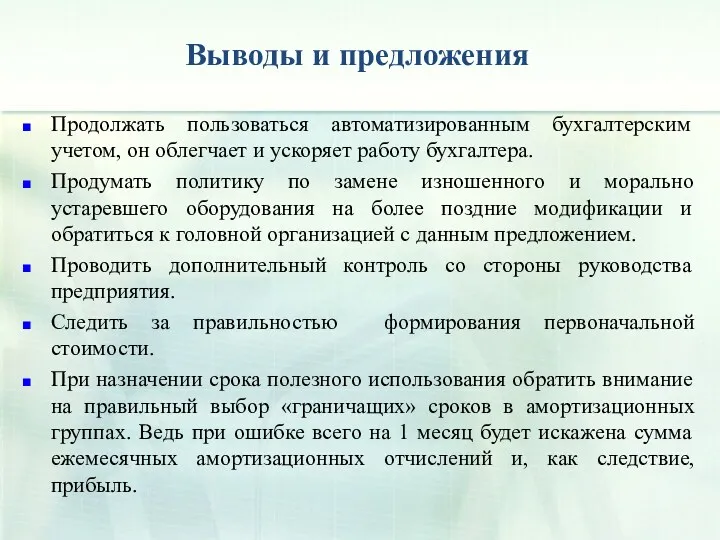

- 20. Выводы и предложения Продолжать пользоваться автоматизированным бухгалтерским учетом, он облегчает и ускоряет работу бухгалтера. Продумать политику

- 21. Спасибо за внимание!

- 23. Скачать презентацию

Актуальность работы

Амортизация основного капитала — сложный, динамично развивающийся процесс, постоянно усиливающий

Актуальность работы

Амортизация основного капитала — сложный, динамично развивающийся процесс, постоянно усиливающий

Цель и задачи работы

Задачи :

изучить организацию бухгалтерского и налогового учета

Цель и задачи работы

Задачи :

изучить организацию бухгалтерского и налогового учета

Объект исследования: Филиал государственной телевизионной и радиовещательной компании «Хакасия» (ГТРК «Хакасия»).

Учредитель

Объект исследования: Филиал государственной телевизионной и радиовещательной компании «Хакасия» (ГТРК «Хакасия»).

Учредитель

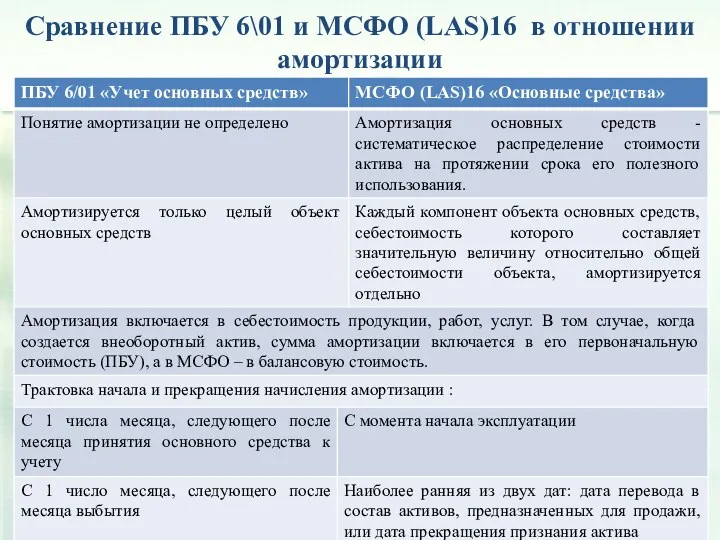

Сравнение ПБУ 6\01 и МСФО (LAS)16 в отношении амортизации

Сравнение ПБУ 6\01 и МСФО (LAS)16 в отношении амортизации

Методы начисления амортизации в налоговом и бухгалтерском учете

Методы начисления амортизации в налоговом и бухгалтерском учете

Методики начисления амортизации в бухгалтерском учете

Линейный способ = Первоначальная стоимость *

Методики начисления амортизации в бухгалтерском учете

Линейный способ = Первоначальная стоимость *

Формирование первоначальной стоимости

Формирование первоначальной стоимости

Виды износа основных средств

Остаточная стоимость = Первоначальная стоимость - накопленная амортизация,

Виды износа основных средств

Остаточная стоимость = Первоначальная стоимость - накопленная амортизация,

Основные бухгалтерские проводки по учету амортизации основных средств за 2013 год

Основные бухгалтерские проводки по учету амортизации основных средств за 2013 год

Сравнение линейного метода в бухгалтерском учете и налогообложении

Сравнение линейного метода в бухгалтерском учете и налогообложении

Особенности начисления амортизации нелинейным методом

Сумма амортизации начисляется не по каждому основному

Особенности начисления амортизации нелинейным методом

Сумма амортизации начисляется не по каждому основному

Нормы амортизации при линейном и нелинейном методе

Нормы амортизации при линейном и нелинейном методе

Расхождения в сумме амортизации в налоговом и бухгалтерском учете

В сентябре расход

Расхождения в сумме амортизации в налоговом и бухгалтерском учете

В сентябре расход

Характеристика изношенности основных средств в филиале ГТРК в 2014г.

Характеристика изношенности основных средств в филиале ГТРК в 2014г.

Динамика амортизации основных средств 2012-2014 г.

Динамика амортизации основных средств 2012-2014 г.

Структура себестоимости услуг ГТРК «Хакасия» и

ее динамика за 2013 –

Структура себестоимости услуг ГТРК «Хакасия» и

ее динамика за 2013 –

Сравнительная характеристика суммы налога на имущество в зависимости от метода начисления

Сравнительная характеристика суммы налога на имущество в зависимости от метода начисления

Экономия налога на прибыль при разных методах начисления амортизации (тыс. руб.)

Экономия налога на прибыль при разных методах начисления амортизации (тыс. руб.)

Выводы и предложения

Продолжать пользоваться автоматизированным бухгалтерским учетом, он облегчает и ускоряет

Выводы и предложения

Продолжать пользоваться автоматизированным бухгалтерским учетом, он облегчает и ускоряет

Спасибо за внимание!

Спасибо за внимание!

Примеры успешного краудсорсинга

Примеры успешного краудсорсинга Анализ финансовой устойчивости предприятий

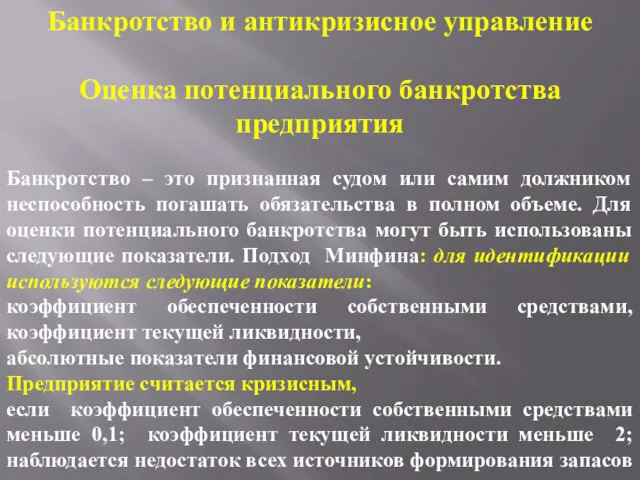

Анализ финансовой устойчивости предприятий Банкротство и антикризисное управление. Оценка потенциального банкротства предприятия

Банкротство и антикризисное управление. Оценка потенциального банкротства предприятия Показатели деятельности страховых организаций

Показатели деятельности страховых организаций Финансы, как экономическая категория

Финансы, как экономическая категория Налоги. Обязательные платежи в государственную казну

Налоги. Обязательные платежи в государственную казну Мировые банковские системы

Мировые банковские системы Суб'єкти ринку фінансових послуг. (Тема 2)

Суб'єкти ринку фінансових послуг. (Тема 2) Welcome to NICT CSP

Welcome to NICT CSP Учёт денежных средств

Учёт денежных средств Тема лекции Классификация затрат и их поведение

Тема лекции Классификация затрат и их поведение Карманные деньги подростков. Как их приумножить

Карманные деньги подростков. Как их приумножить Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Страховая компания Ренессанс Жизнь

Страховая компания Ренессанс Жизнь Crowdfunding. If you had the money

Crowdfunding. If you had the money Эволюция мировой валютной системы, ее кризисы

Эволюция мировой валютной системы, ее кризисы Капитал дегеніміз не?

Капитал дегеніміз не? The Financial Market Environment

The Financial Market Environment Особенности бюджетного процесса в Великобритании

Особенности бюджетного процесса в Великобритании Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению

Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению Инструкция по расчету и перечислению заработной платы

Инструкция по расчету и перечислению заработной платы StockChain Business Case

StockChain Business Case Как найти себя в системе поддержки, онлайн сервисы и платформы 2020 год

Как найти себя в системе поддержки, онлайн сервисы и платформы 2020 год Митний режим

Митний режим Modern monetary policy of the national bank of the republic of Kazakhstan

Modern monetary policy of the national bank of the republic of Kazakhstan Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) Ценные бумаги

Ценные бумаги Налог на Прибыль Организаций

Налог на Прибыль Организаций