- Налоги. Обязательные платежи в государственную казну

Содержание

- 2. ПО ЦЕЛЕВОМУ НАЗНАЧЕНИЮ НАЛОГИ КЛАССИФИЦИРУЮТСЯ: -Общие; -Специальные.

- 3. ОБЩИЙ НАЛОГОВЫЙ РЕЖИМ — ЭТО СТАНДАРТНЫЙ РЕЖИМ, СВОЕГО РОДА РЕЖИМ «ПО УМОЛЧАНИЮ». ЯВЛЯЕТСЯ САМЫМ СЛОЖНЫМ И

- 4. КОГДА ВЫГОДНО ПРИМЕНЯТЬ ОСНО? Если большая часть ваших партнёров и покупателей тоже применяют ОСНО и являются

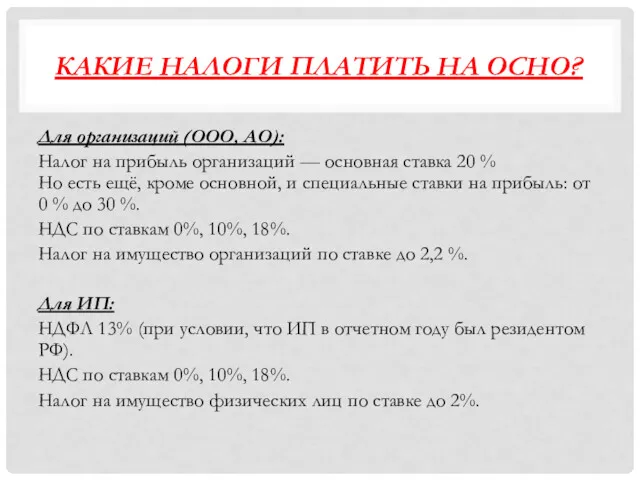

- 5. КАКИЕ НАЛОГИ ПЛАТИТЬ НА ОСНО? Для организаций (ООО, АО): Налог на прибыль организаций — основная ставка

- 6. ПЕРЕХОД НА ОСНО При регистрации организации / ИП или при уходе с других систем налогообложения вы

- 7. ОТЧЕТНОСТЬ ПО ОСН В 2016 Г. ДЛЯ ИП ИП на ОСНО должны вести книгу покупок и

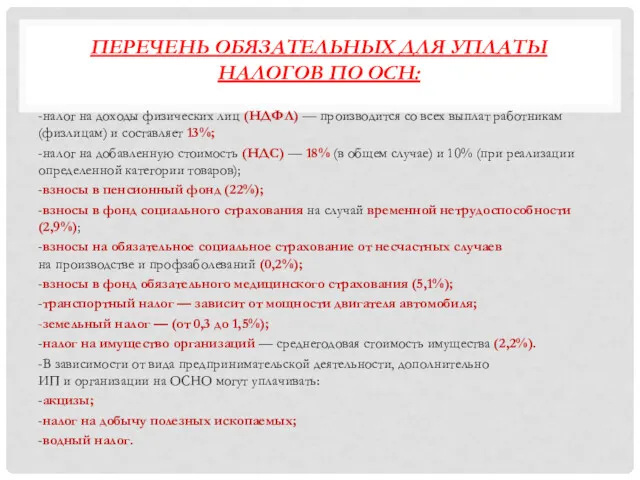

- 8. ПЕРЕЧЕНЬ ОБЯЗАТЕЛЬНЫХ ДЛЯ УПЛАТЫ НАЛОГОВ ПО ОСН: -налог на доходы физических лиц (НДФЛ) — производится со

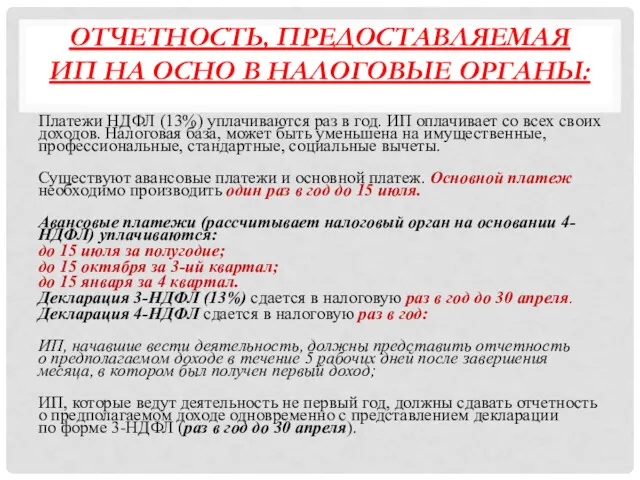

- 9. ОТЧЕТНОСТЬ, ПРЕДОСТАВЛЯЕМАЯ ИП НА ОСНО В НАЛОГОВЫЕ ОРГАНЫ: Платежи НДФЛ (13%) уплачиваются раз в год. ИП

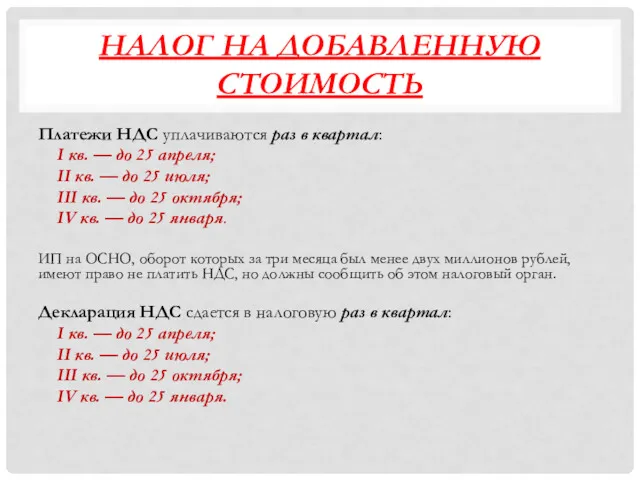

- 10. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Платежи НДС уплачиваются раз в квартал: I кв. — до 25 апреля;

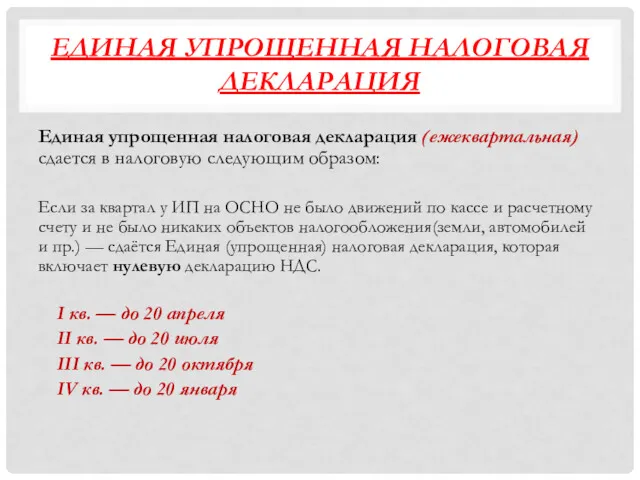

- 11. ЕДИНАЯ УПРОЩЕННАЯ НАЛОГОВАЯ ДЕКЛАРАЦИЯ Единая упрощенная налоговая декларация (ежеквартальная) сдается в налоговую следующим образом: Если за

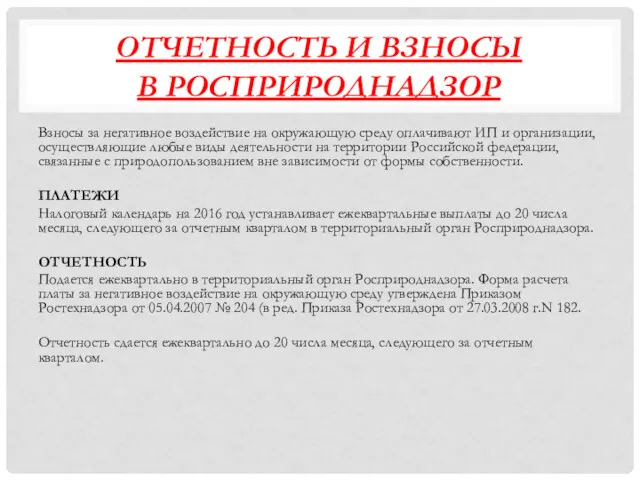

- 12. ОТЧЕТНОСТЬ И ВЗНОСЫ В РОСПРИРОДНАДЗОР Взносы за негативное воздействие на окружающую среду оплачивают ИП и организации,

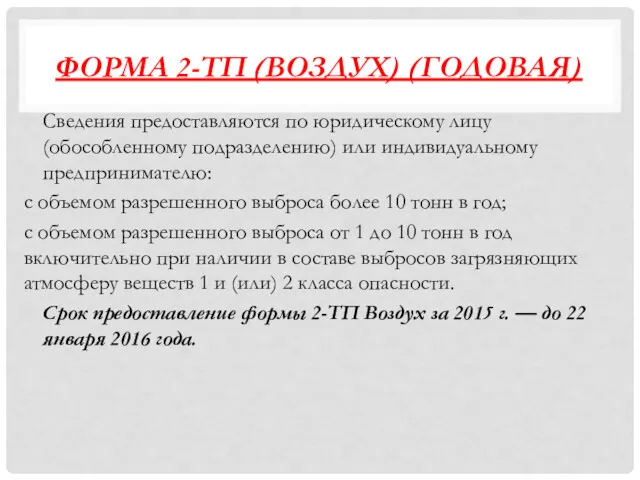

- 13. ФОРМА 2-ТП (ВОЗДУХ) (ГОДОВАЯ) Сведения предоставляются по юридическому лицу (обособленному подразделению) или индивидуальному предпринимателю: с объемом

- 14. 2-ТП (ОТХОДЫ) (ГОДОВАЯ) Срок предоставление формы 2-ТП Отходы за 2015 г. — до 01 февраля 2016

- 15. ТРАНСПОРТНЫЙ НАЛОГ Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы

- 16. ЗЕМЕЛЬНЫЙ НАЛОГ Плательщиками налога признаются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со

- 17. СБОР ЗА ПОЛЬЗОВАНИЕ ОБЪЕКТАМИ ЖИВОТНОГО МИРА Оплачивают граждане, индивидуальные предприниматели и юридические лица, которые получили в

- 18. СБОР ЗА ПОЛЬЗОВАНИЕ ВОДНЫМИ БИОЛОГИЧЕСКИМИ РЕСУРСАМИ ПЛАТЕЖИ Уплачивают в три этапа: разовый, регулярные и единовременный взносы.

- 19. ОТЧЕТНОСТЬ ПО ОСН В 2016 Г. ДЛЯ ООО Организации на ОСНО сдают: декларацию по НДС; декларацию

- 20. ДЕКЛАРАЦИЯ ПО НДС По НДС организации представляют декларацию по итогам каждого квартала. Сроки и порядок представления

- 21. ДЕКЛАРАЦИЯ ПО НАЛОГУ НА ПРИБЫЛЬ По налогу на прибыль организации представляют декларацию по итогам I квартала,

- 22. СВЕДЕНИЯ О СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ СОТРУДНИКОВ Сведения о среднесписочной численности работников необходимо представить в ФНС до 20

- 23. ФОРМА 4-ФСС Все организации, у которых есть работники, должны отчитываться в ФСС по итогам первого квартала,

- 24. ПОДТВЕРЖДЕНИЕ ОСНОВНОГО ВИДА ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ Страхователь ежегодно должен подтверждать свой вид деятельности (приказ Минздравсоцразвития РФ от

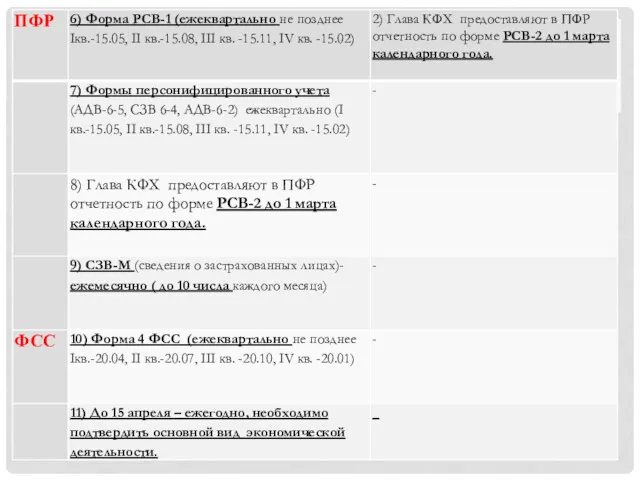

- 25. ФОРМА РСВ-1 ПФР Все организации, у которых есть работники, должны отчитываться в ПФР по итогам первого

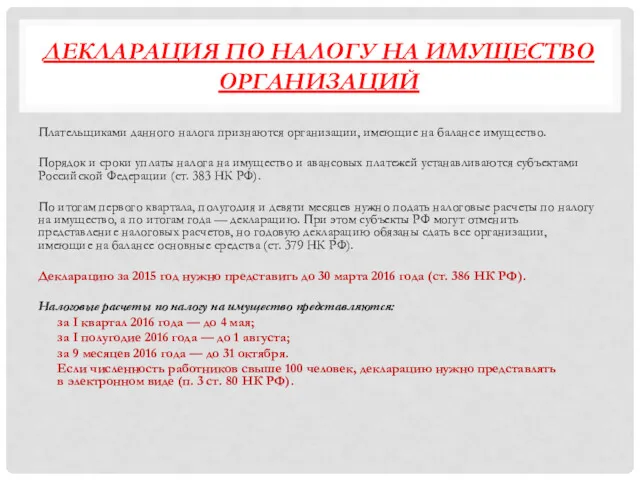

- 26. ДЕКЛАРАЦИЯ ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Плательщиками данного налога признаются организации, имеющие на балансе имущество. Порядок

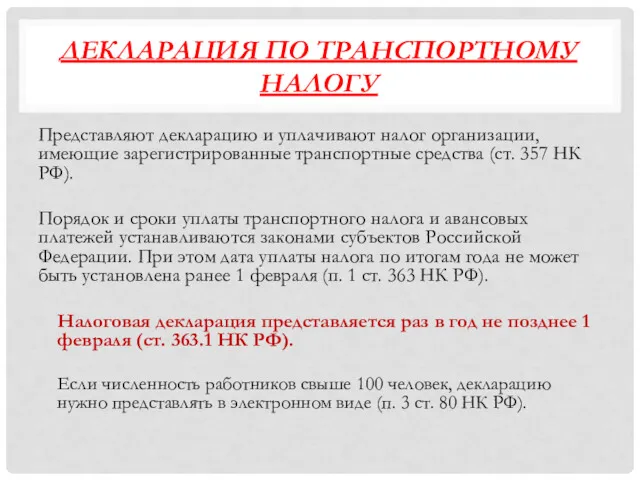

- 27. ДЕКЛАРАЦИЯ ПО ТРАНСПОРТНОМУ НАЛОГУ Представляют декларацию и уплачивают налог организации, имеющие зарегистрированные транспортные средства (ст. 357

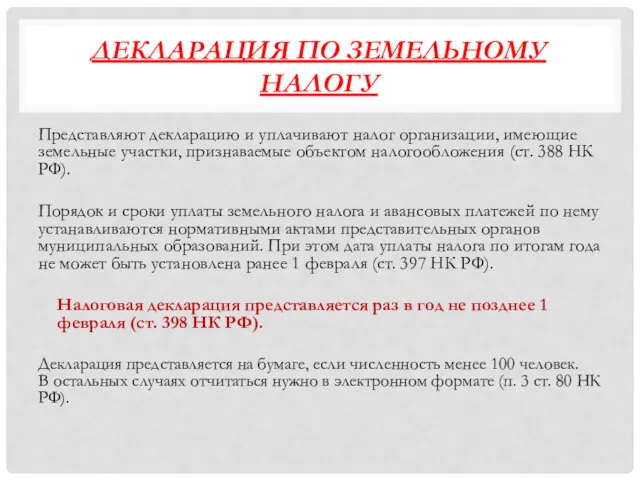

- 28. ДЕКЛАРАЦИЯ ПО ЗЕМЕЛЬНОМУ НАЛОГУ Представляют декларацию и уплачивают налог организации, имеющие земельные участки, признаваемые объектом налогообложения

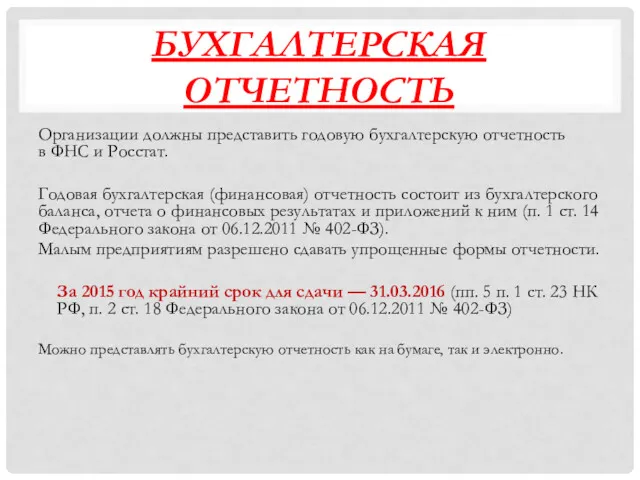

- 29. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ Организации должны представить годовую бухгалтерскую отчетность в ФНС и Росстат. Годовая бухгалтерская (финансовая) отчетность

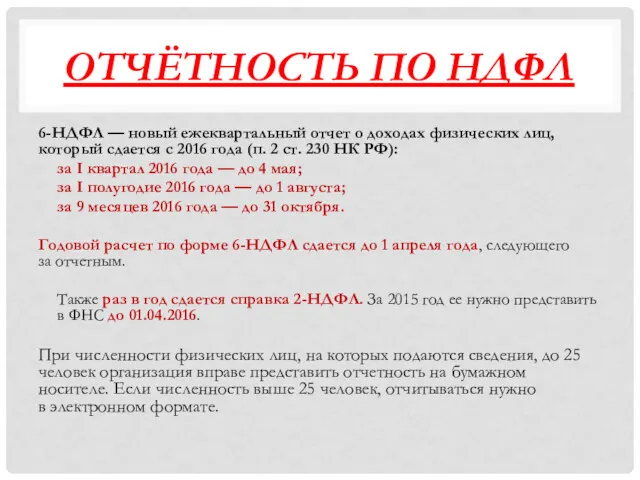

- 30. ОТЧЁТНОСТЬ ПО НДФЛ 6-НДФЛ — новый ежеквартальный отчет о доходах физических лиц, который сдается с 2016

- 31. СТРАХОВЫЕ ВЗНОСЫ И НДФЛ ЗА НАЕМНЫХ РАБОТНИКОВ ПЛАТЕЖИ в ПФР (ставки зависят от вида деятельности) до

- 32. ФИКСИРОВАННЫЙ РАЗМЕР СТРАХОВЫХ ВЗНОСОВ ИП В 2016Г. Независимо от выбранной системы налогообложения, ИП платит страховые взносы

- 33. Для платежей : На страховую часть - КБК - 3921 02 02140 06 1100 160; На

- 34. ЕДИНЫЙ НАЛОГ НА ВМЕНЁННЫЙ ДОХОД

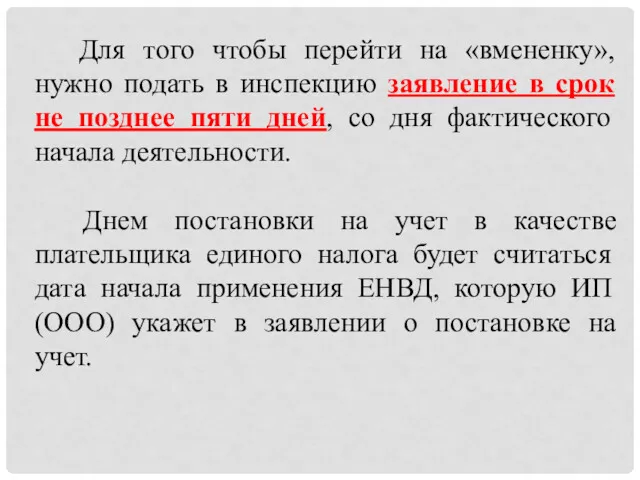

- 35. Для того чтобы перейти на «вмененку», нужно подать в инспекцию заявление в срок не позднее пяти

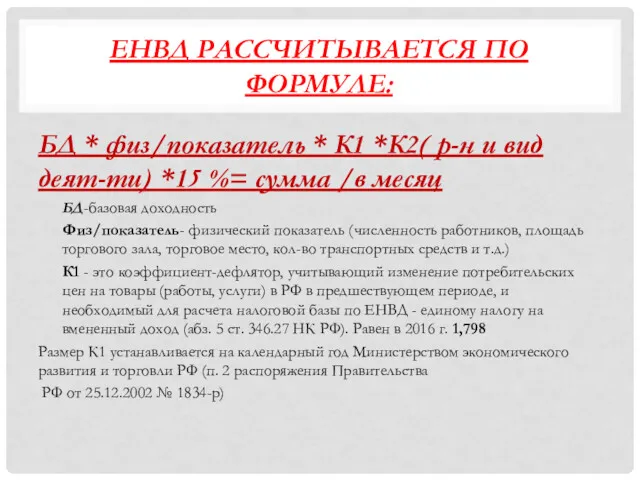

- 36. ЕНВД РАССЧИТЫВАЕТСЯ ПО ФОРМУЛЕ: БД * физ/показатель * К1 *К2( р-н и вид деят-ти) *15 %=

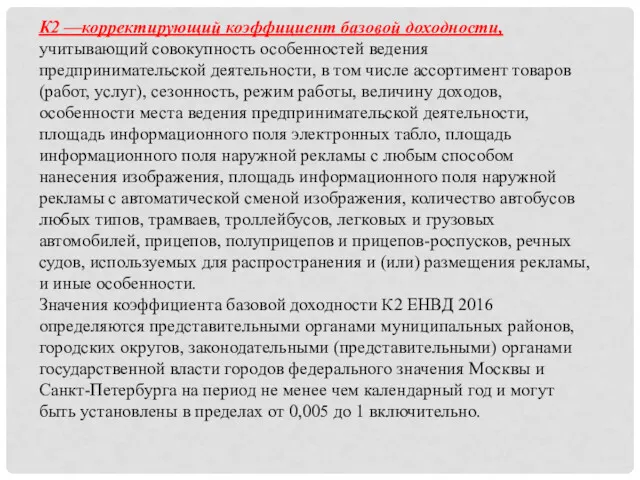

- 37. К2 —корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров

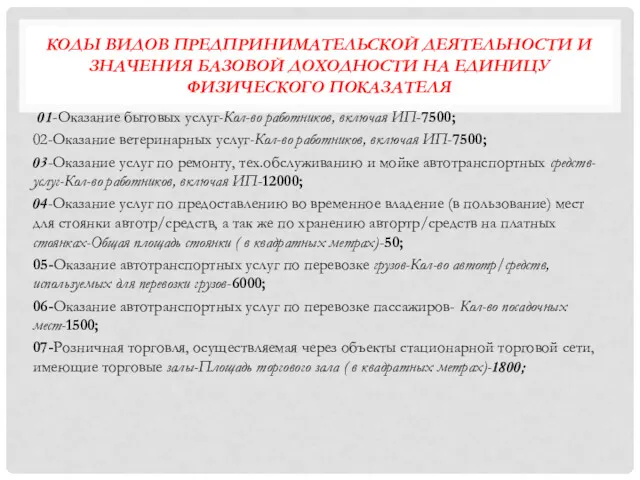

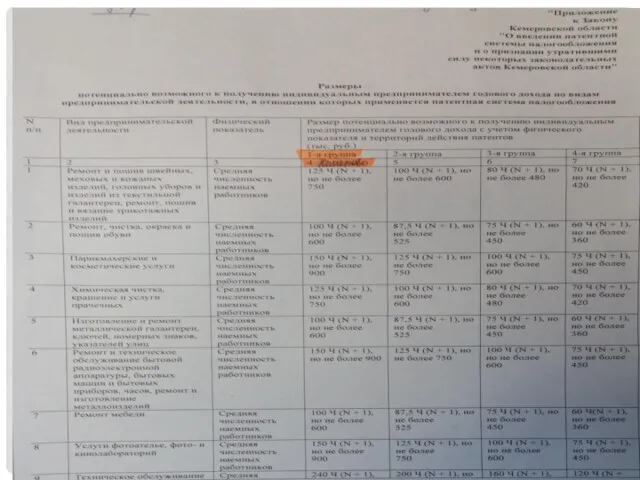

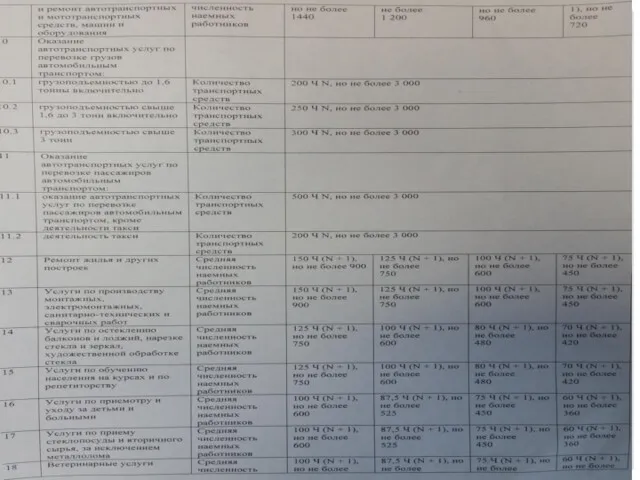

- 38. КОДЫ ВИДОВ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ И ЗНАЧЕНИЯ БАЗОВОЙ ДОХОДНОСТИ НА ЕДИНИЦУ ФИЗИЧЕСКОГО ПОКАЗАТЕЛЯ 01-Оказание бытовых услуг-Кол-во работников,

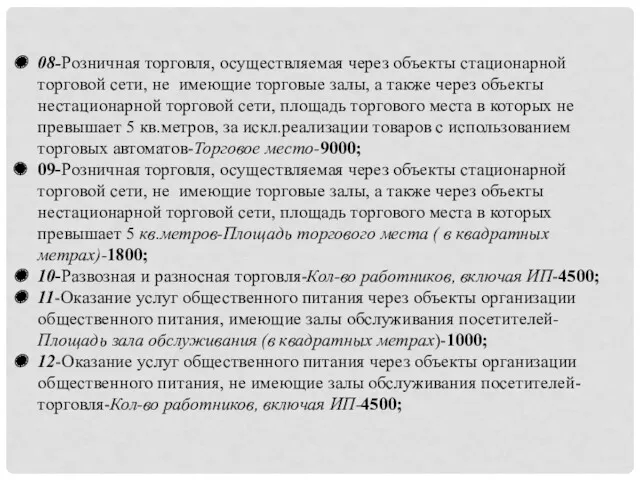

- 39. 08-Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговые залы, а также через объекты

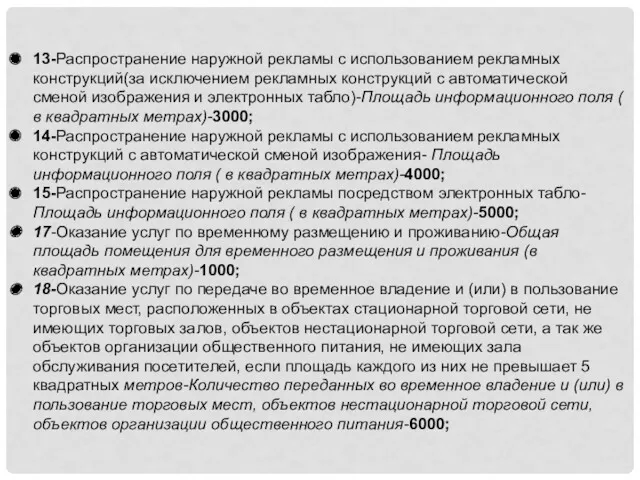

- 40. 13-Распространение наружной рекламы с использованием рекламных конструкций(за исключением рекламных конструкций с автоматической сменой изображения и электронных

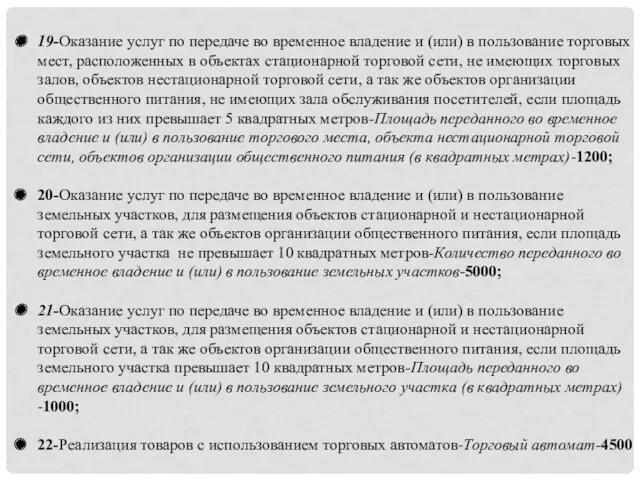

- 41. 19-Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах

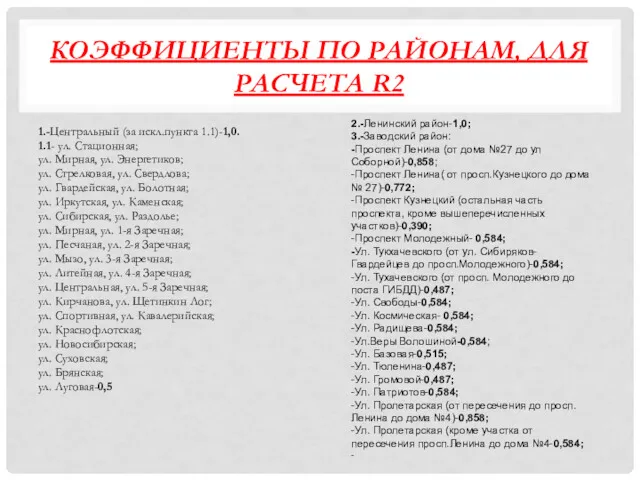

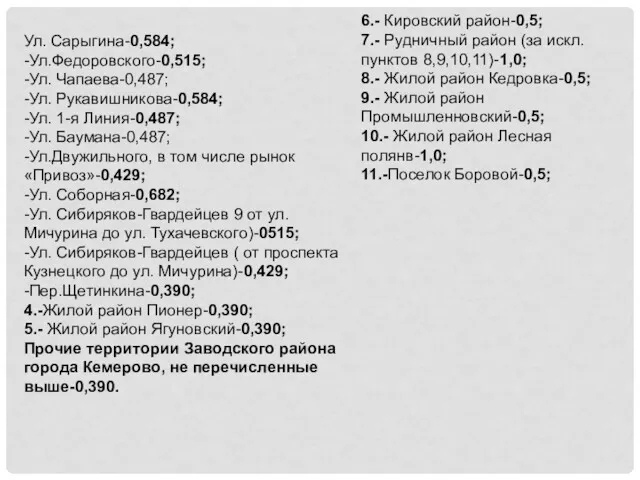

- 42. КОЭФФИЦИЕНТЫ ПО РАЙОНАМ, ДЛЯ РАСЧЕТА R2 1.-Центральный (за искл.пункта 1.1)-1,0. 1.1- ул. Стационная; ул. Мирная, ул.

- 43. Ул. Сарыгина-0,584; -Ул.Федоровского-0,515; -Ул. Чапаева-0,487; -Ул. Рукавишникова-0,584; -Ул. 1-я Линия-0,487; -Ул. Баумана-0,487; -Ул.Двужильного, в том числе

- 44. ПРОДАЖИ-АССОРТИМЕНТ ТОВАРА ДЛЯ РАСЧЕТА R2 Хлеб и хлебобулочные изделия, изделия макаронные, мука и крупа, соль поваренная

- 45. ВИДЫ ДЕЯТЕЛЬНОСТИ ДЛЯ РАСЧЕТА R2 1.- Оказание ветеринарных услуг-0,8. 2.- Оказание услуг по ремонту, ТО и

- 46. 8.-Оказание ус луг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления

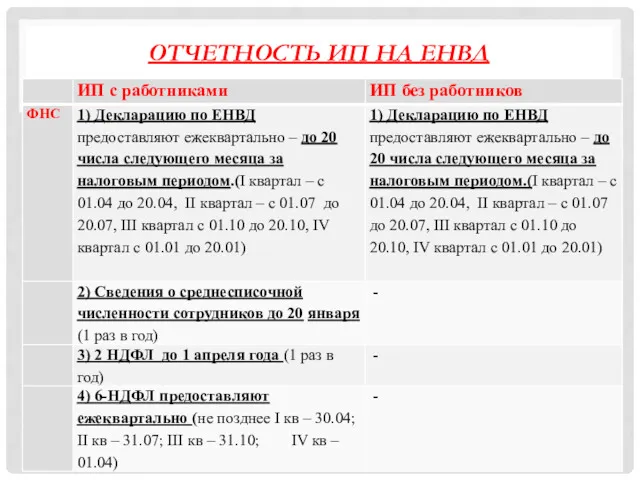

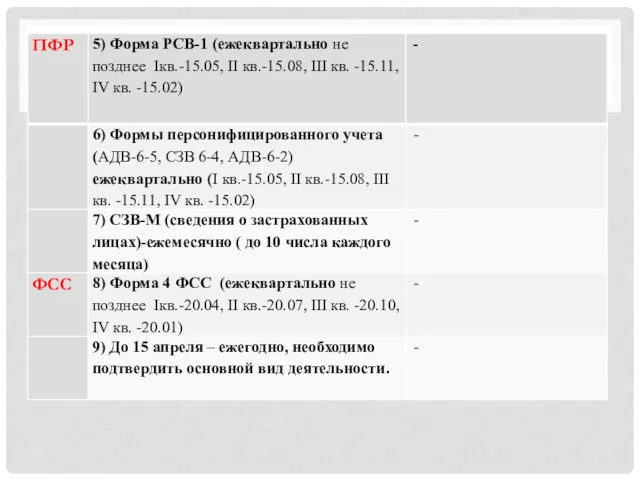

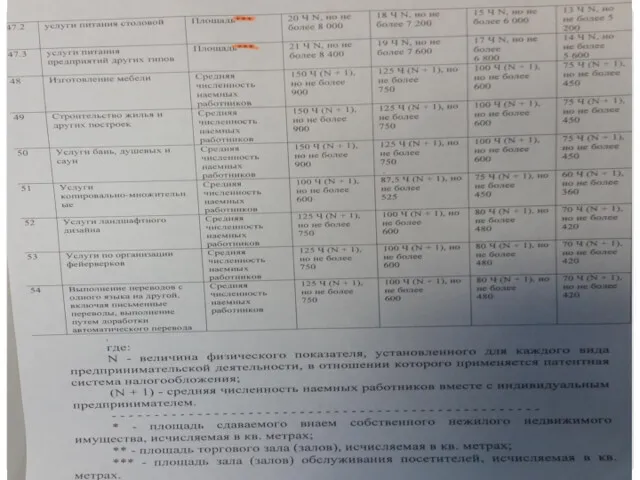

- 47. ОТЧЕТНОСТЬ ИП НА ЕНВД

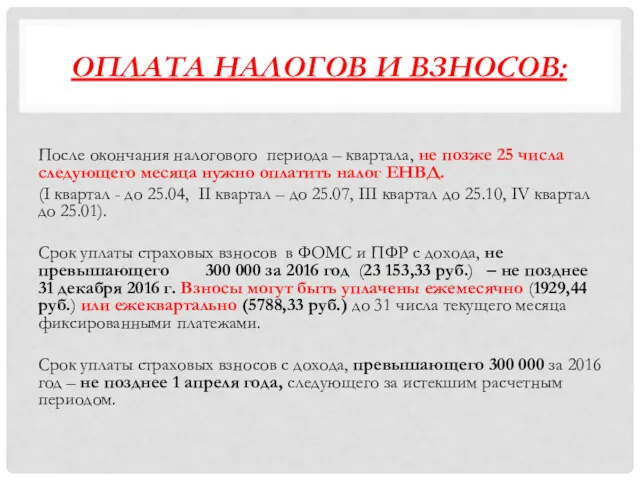

- 49. ОПЛАТА НАЛОГОВ И ВЗНОСОВ: После окончания налогового периода – квартала, не позже 25 числа следующего месяца

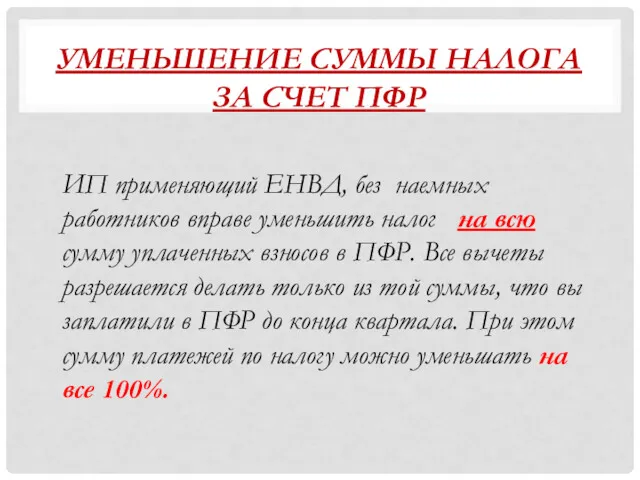

- 50. УМЕНЬШЕНИЕ СУММЫ НАЛОГА ЗА СЧЕТ ПФР ИП применяющий ЕНВД, без наемных работников вправе уменьшить налог на

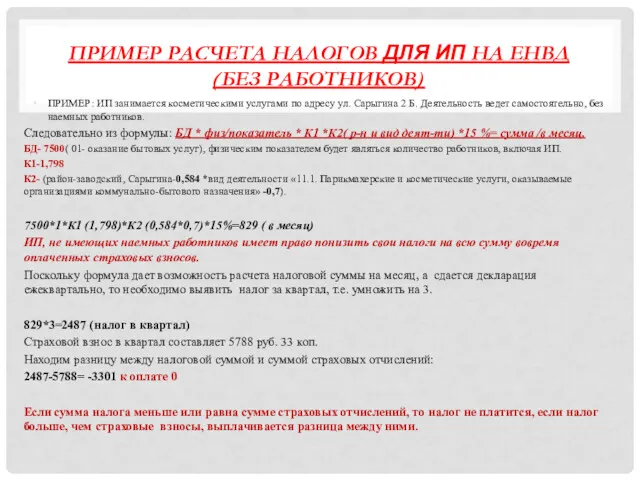

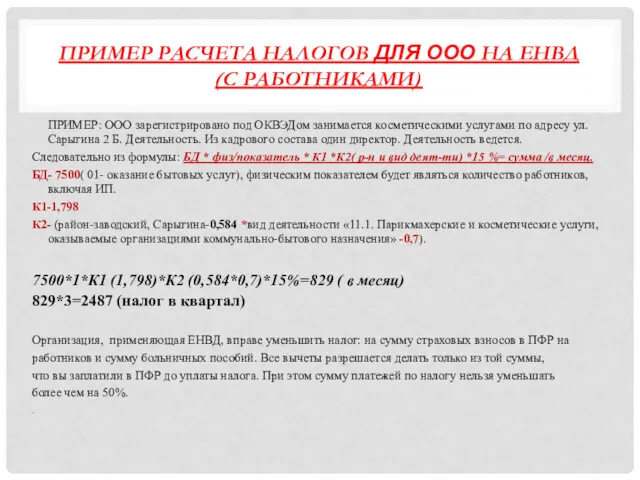

- 51. ПРИМЕР РАСЧЕТА НАЛОГОВ ДЛЯ ИП НА ЕНВД (БЕЗ РАБОТНИКОВ) ПРИМЕР: ИП занимается косметическими услугами по адресу

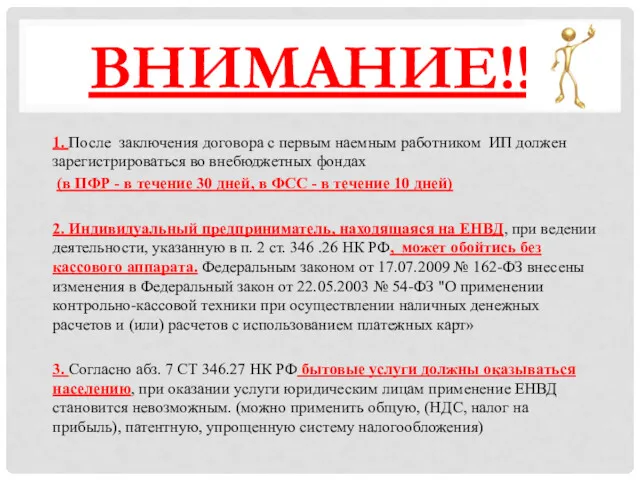

- 52. ВНИМАНИЕ!!! 1. После заключения договора с первым наемным работником ИП должен зарегистрироваться во внебюджетных фондах (в

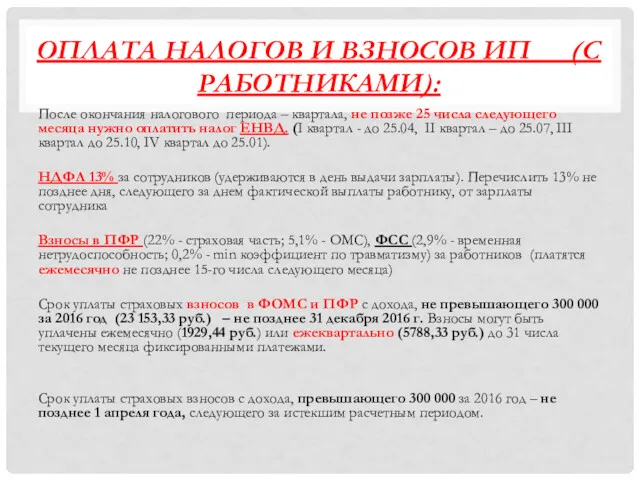

- 53. ОПЛАТА НАЛОГОВ И ВЗНОСОВ ИП (С РАБОТНИКАМИ): После окончания налогового периода – квартала, не позже 25

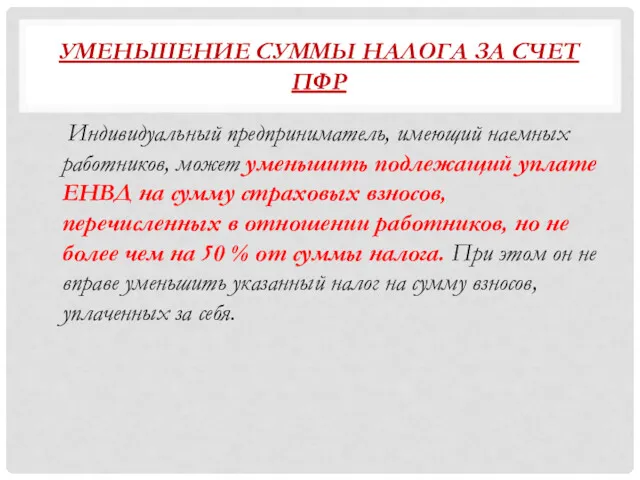

- 54. УМЕНЬШЕНИЕ СУММЫ НАЛОГА ЗА СЧЕТ ПФР Индивидуальный предприниматель, имеющий наемных работников, может уменьшить подлежащий уплате ЕНВД

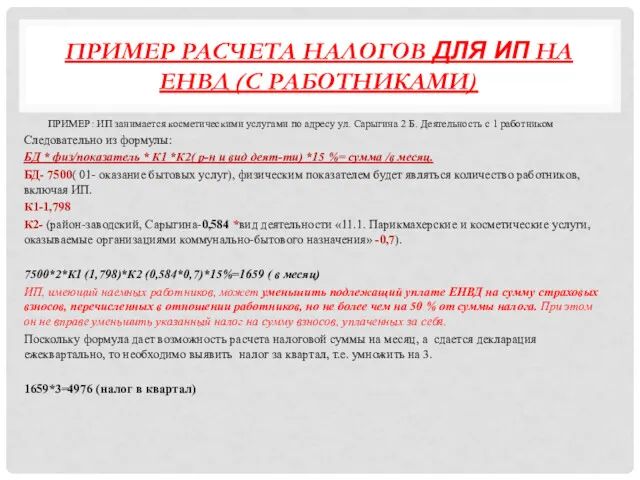

- 55. ПРИМЕР РАСЧЕТА НАЛОГОВ ДЛЯ ИП НА ЕНВД (С РАБОТНИКАМИ) ПРИМЕР: ИП занимается косметическими услугами по адресу

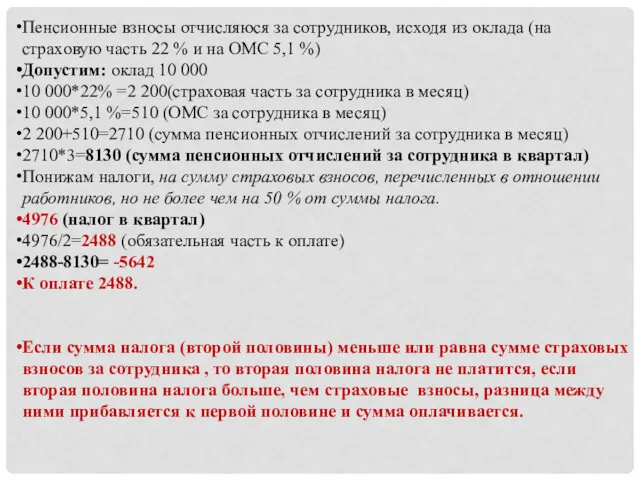

- 56. Пенсионные взносы отчисляюся за сотрудников, исходя из оклада (на страховую часть 22 % и на ОМС

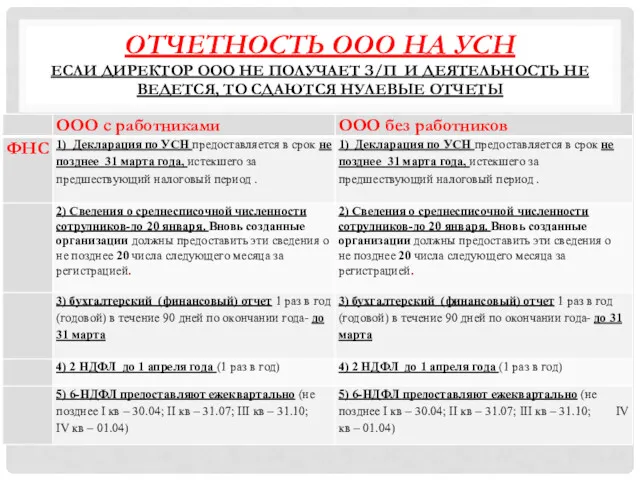

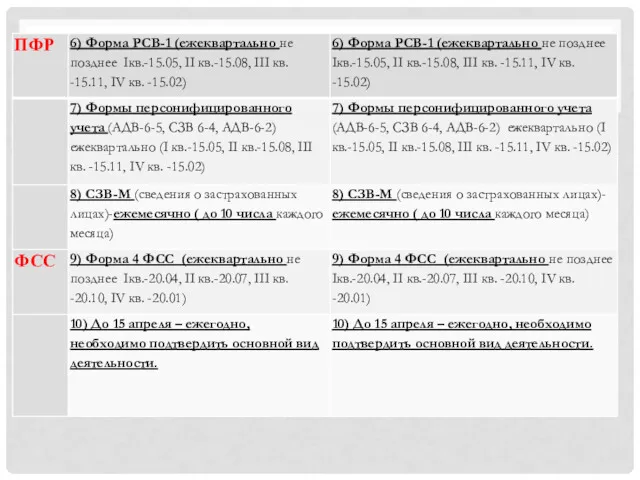

- 57. ОТЧЕТНОСТЬ ООО НА ЕНВД ЕСЛИ ДИРЕКТОР ООО НЕ ПОЛУЧАЕТ З/П И ДЕЯТЕЛЬНОСТЬ НЕ ВЕДЕТСЯ, ТО СДАЮТСЯ

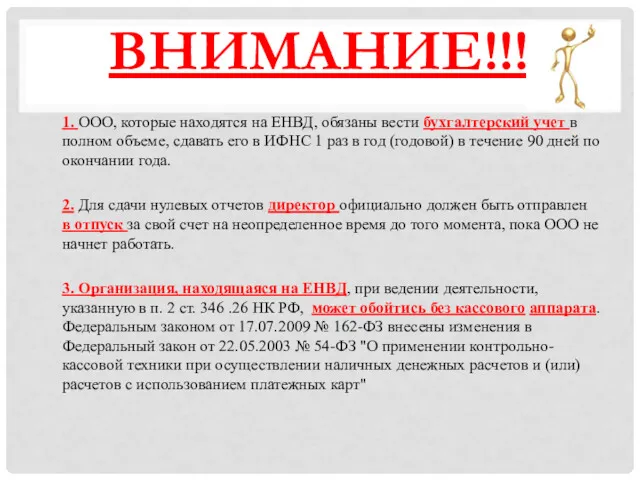

- 59. ВНИМАНИЕ!!! 1. ООО, которые находятся на ЕНВД, обязаны вести бухгалтерский учет в полном объеме, сдавать его

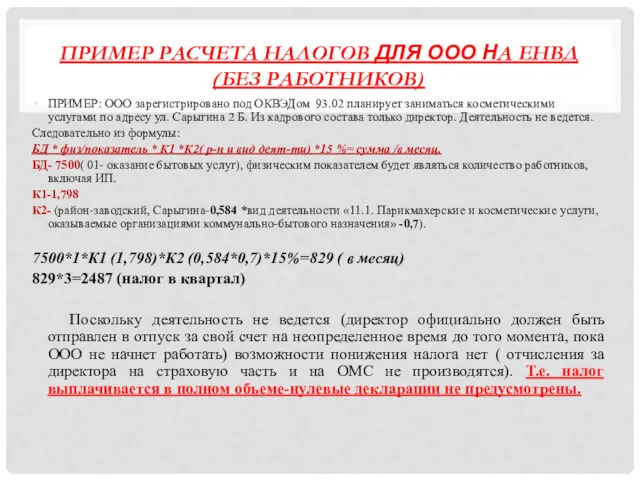

- 60. ПРИМЕР РАСЧЕТА НАЛОГОВ ДЛЯ ООО НА ЕНВД (БЕЗ РАБОТНИКОВ) ПРИМЕР: ООО зарегистрировано под ОКВЭДом 93.02 планирует

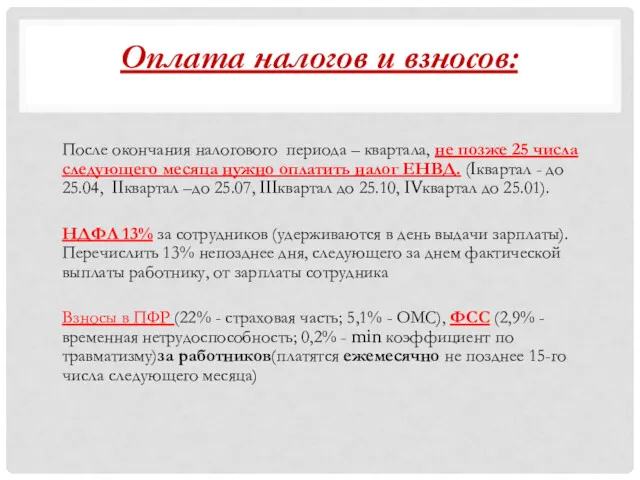

- 61. Оплата налогов и взносов: После окончания налогового периода – квартала, не позже 25 числа следующего месяца

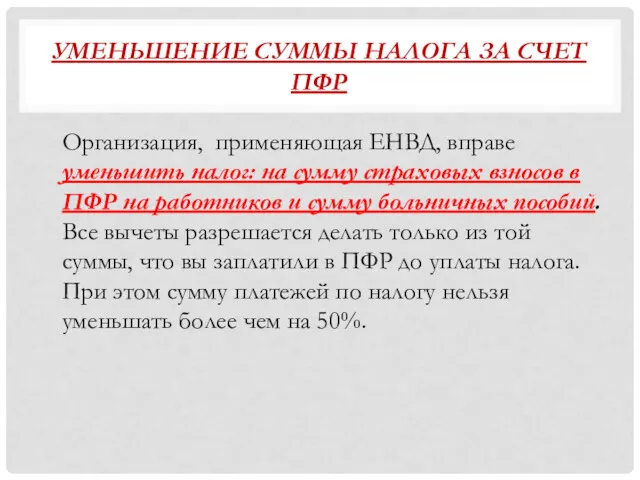

- 62. УМЕНЬШЕНИЕ СУММЫ НАЛОГА ЗА СЧЕТ ПФР Организация, применяющая ЕНВД, вправе уменьшить налог: на сумму страховых взносов

- 63. ПРИМЕР РАСЧЕТА НАЛОГОВ ДЛЯ ООО НА ЕНВД (С РАБОТНИКАМИ) ПРИМЕР: ООО зарегистрировано под ОКВЭДом занимается косметическими

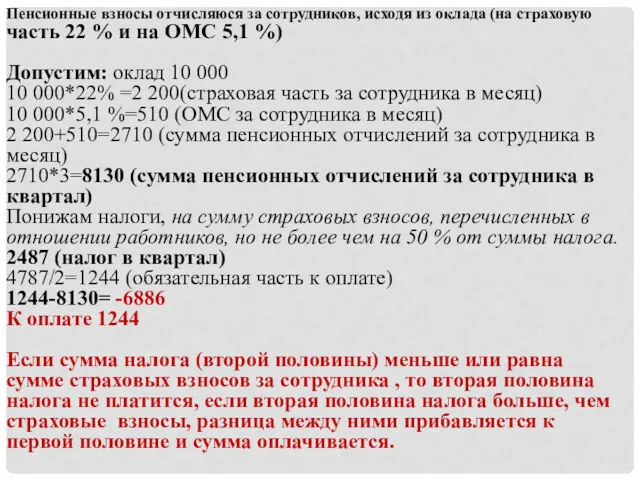

- 64. Пенсионные взносы отчисляюся за сотрудников, исходя из оклада (на страховую часть 22 % и на ОМС

- 65. Упрощенная система налогообложения

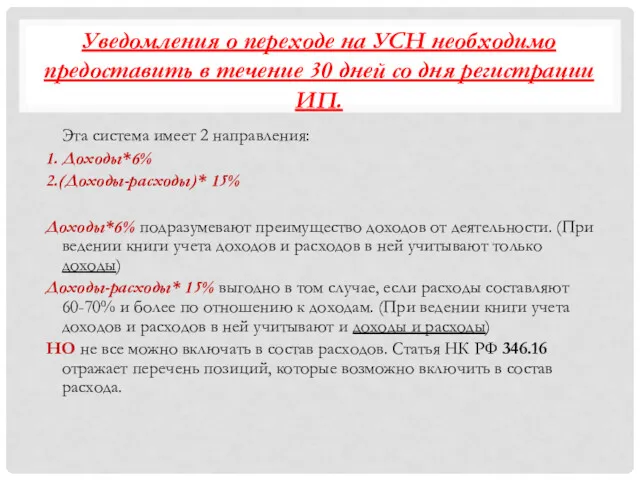

- 66. Уведомления о переходе на УСН необходимо предоставить в течение 30 дней со дня регистрации ИП. Эта

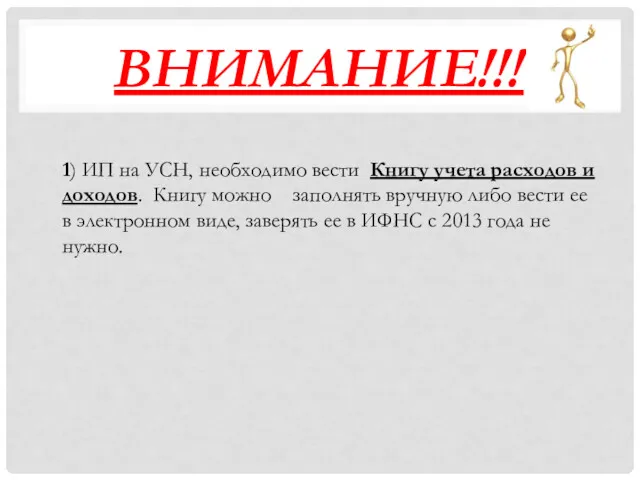

- 67. ВНИМАНИЕ!!! 1) ИП на УСН, необходимо вести Книгу учета расходов и доходов. Книгу можно заполнять вручную

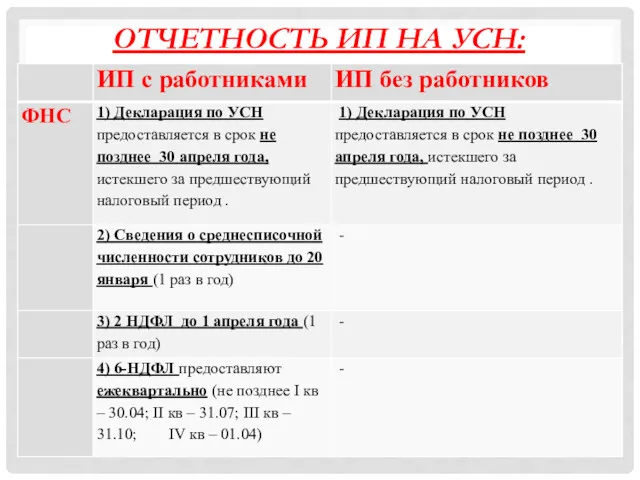

- 68. ОТЧЕТНОСТЬ ИП НА УСН:

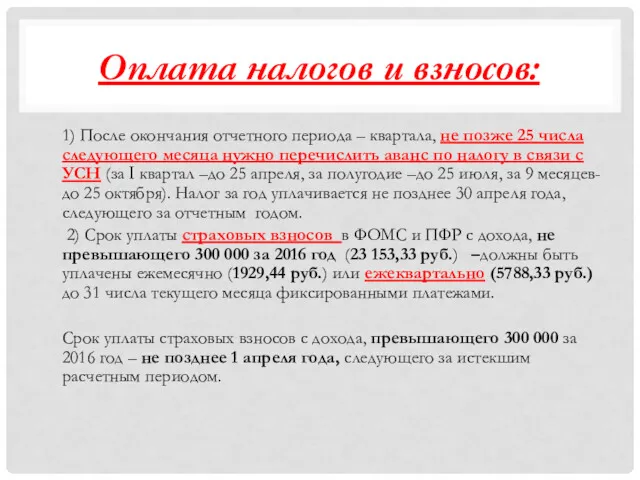

- 70. Оплата налогов и взносов: 1) После окончания отчетного периода – квартала, не позже 25 числа следующего

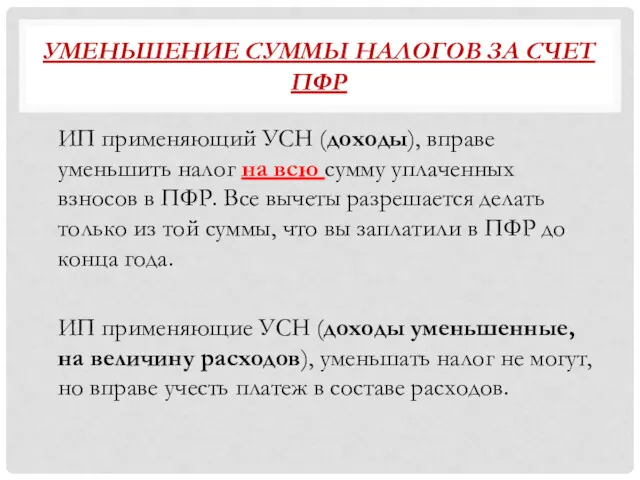

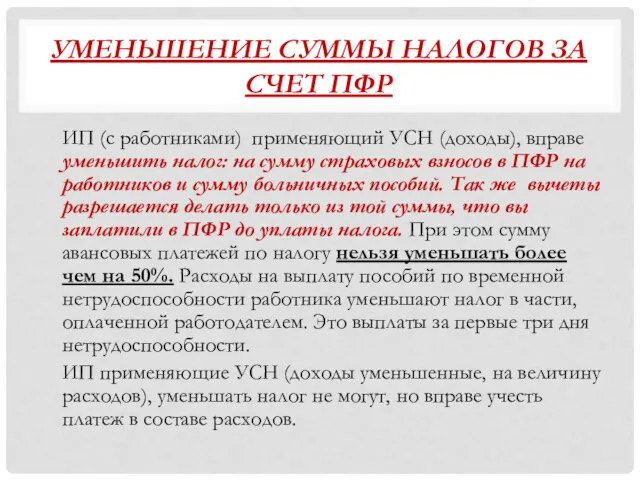

- 71. УМЕНЬШЕНИЕ СУММЫ НАЛОГОВ ЗА СЧЕТ ПФР ИП применяющий УСН (доходы), вправе уменьшить налог на всю сумму

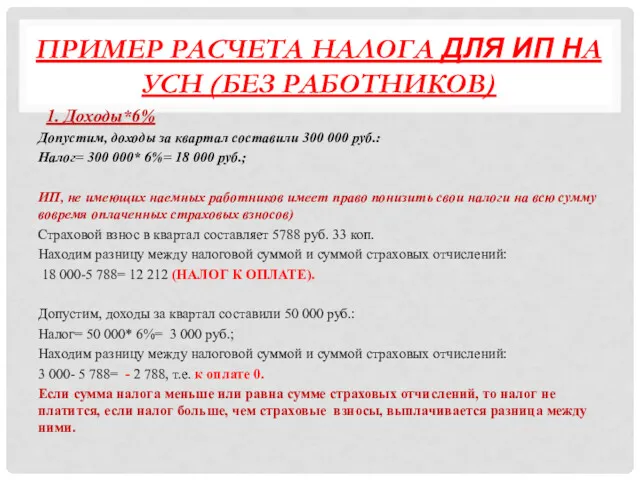

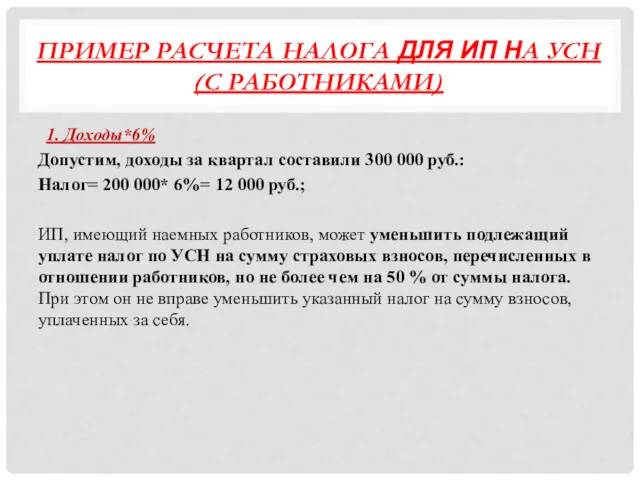

- 72. ПРИМЕР РАСЧЕТА НАЛОГА ДЛЯ ИП НА УСН (БЕЗ РАБОТНИКОВ) 1. Доходы*6% Допустим, доходы за квартал составили

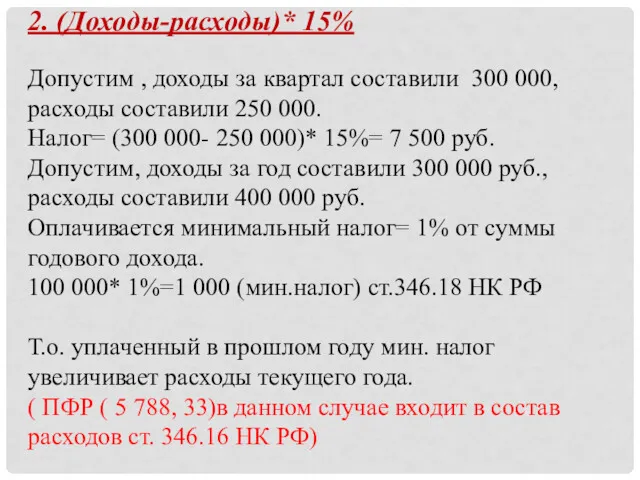

- 73. 2. (Доходы-расходы)* 15% Допустим , доходы за квартал составили 300 000, расходы составили 250 000. Налог=

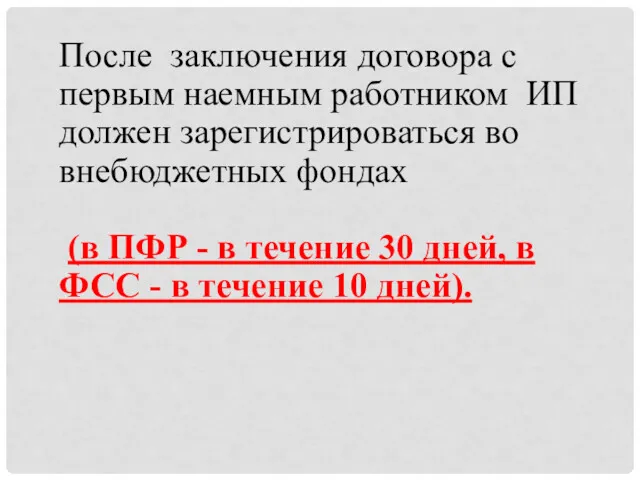

- 74. После заключения договора с первым наемным работником ИП должен зарегистрироваться во внебюджетных фондах (в ПФР -

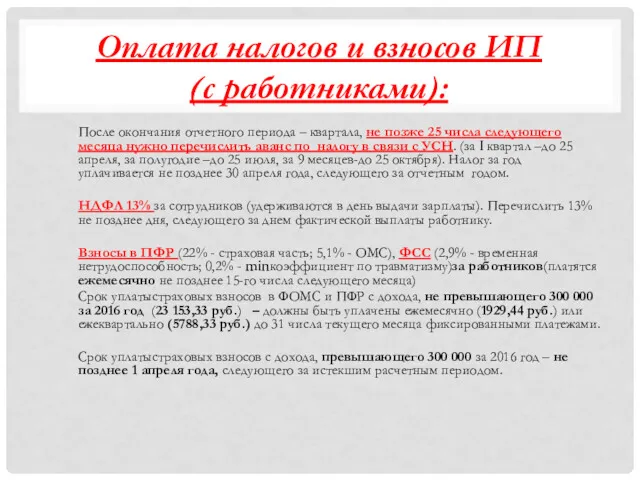

- 75. Оплата налогов и взносов ИП (с работниками): После окончания отчетного периода – квартала, не позже 25

- 76. УМЕНЬШЕНИЕ СУММЫ НАЛОГОВ ЗА СЧЕТ ПФР ИП (с работниками) применяющий УСН (доходы), вправе уменьшить налог: на

- 77. ПРИМЕР РАСЧЕТА НАЛОГА ДЛЯ ИП НА УСН (С РАБОТНИКАМИ) 1. Доходы*6% Допустим, доходы за квартал составили

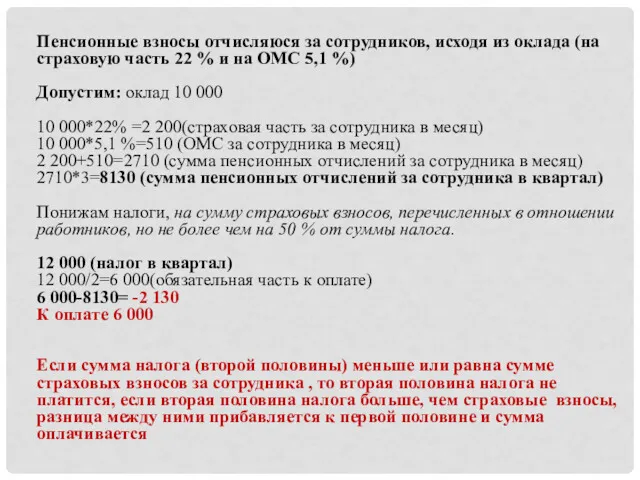

- 78. Пенсионные взносы отчисляюся за сотрудников, исходя из оклада (на страховую часть 22 % и на ОМС

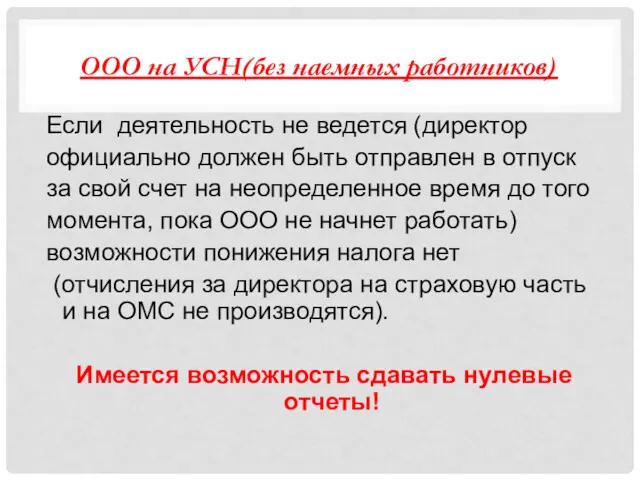

- 79. ООО на УСН(без наемных работников) Если деятельность не ведется (директор официально должен быть отправлен в отпуск

- 80. ОТЧЕТНОСТЬ ООО НА УСН ЕСЛИ ДИРЕКТОР ООО НЕ ПОЛУЧАЕТ З/П И ДЕЯТЕЛЬНОСТЬ НЕ ВЕДЕТСЯ, ТО СДАЮТСЯ

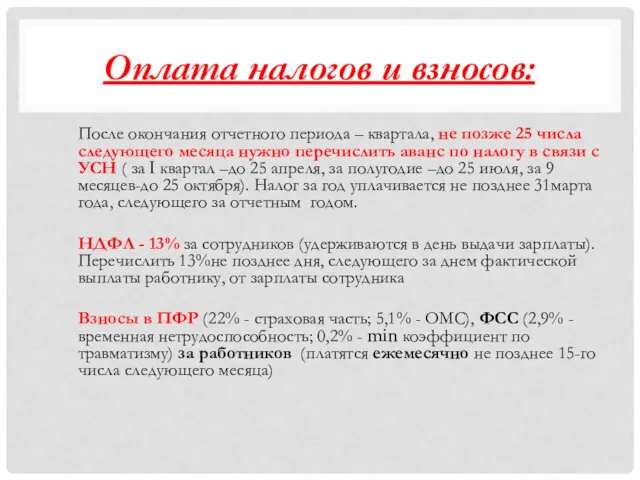

- 82. Оплата налогов и взносов: После окончания отчетного периода – квартала, не позже 25 числа следующего месяца

- 83. ЕДИНЫЙ СЕЛЬСКО-ХОЗЯЙСТВЕННЫЙ НАЛОГ

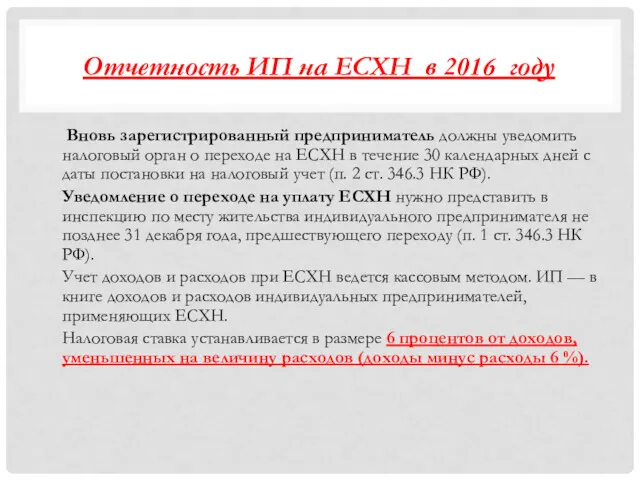

- 84. Отчетность ИП на ЕСХН в 2016 году Вновь зарегистрированный предприниматель должны уведомить налоговый орган о переходе

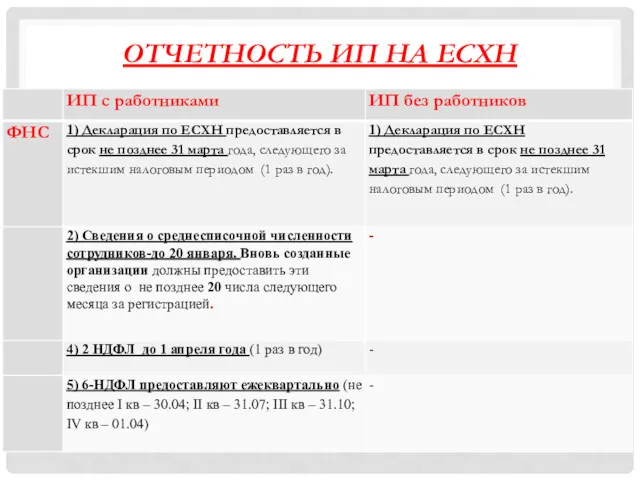

- 85. ОТЧЕТНОСТЬ ИП НА ЕСХН

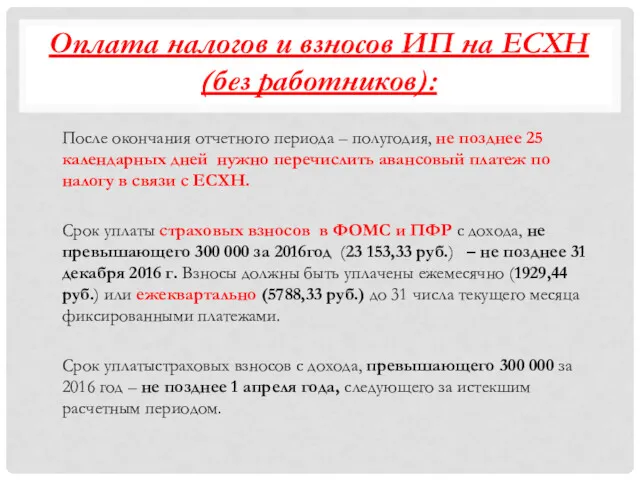

- 87. Оплата налогов и взносов ИП на ЕСХН (без работников): После окончания отчетного периода – полугодия, не

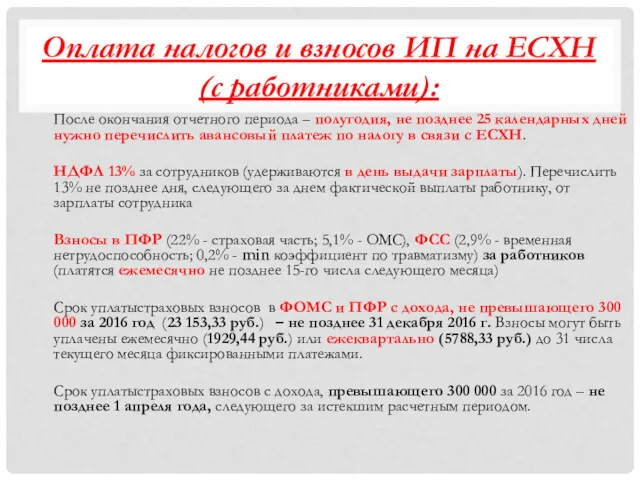

- 88. Оплата налогов и взносов ИП на ЕСХН (с работниками): После окончания отчетного периода – полугодия, не

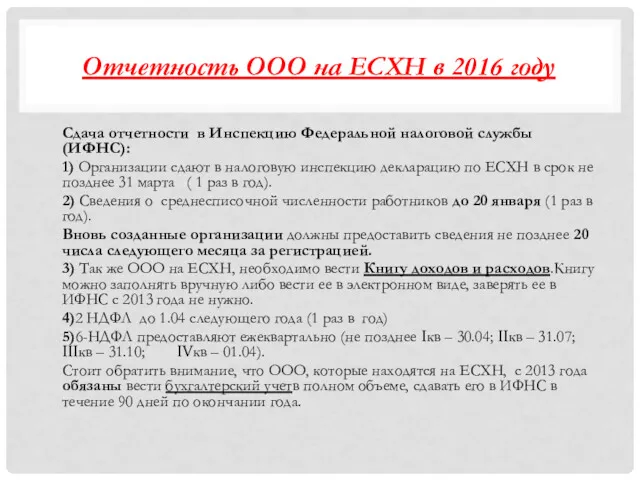

- 89. Отчетность ООО на ЕСХН в 2016 году Сдача отчетности в Инспекцию Федеральной налоговой службы (ИФНС): 1)

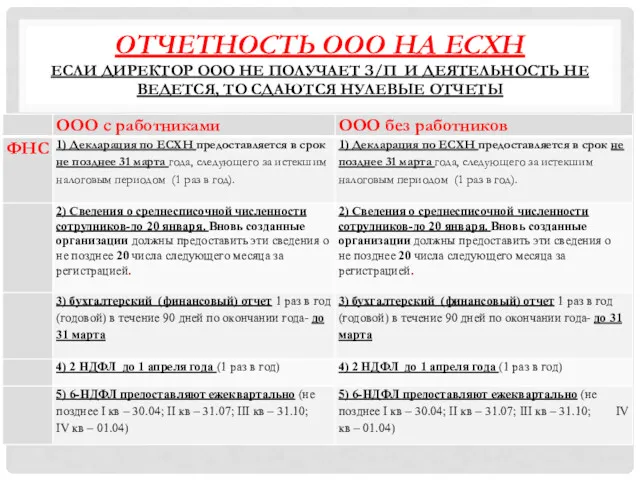

- 90. ОТЧЕТНОСТЬ ООО НА ЕСХН ЕСЛИ ДИРЕКТОР ООО НЕ ПОЛУЧАЕТ З/П И ДЕЯТЕЛЬНОСТЬ НЕ ВЕДЕТСЯ, ТО СДАЮТСЯ

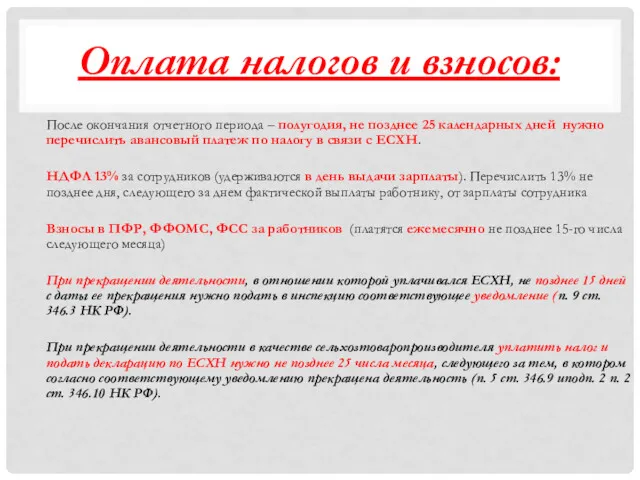

- 92. Оплата налогов и взносов: После окончания отчетного периода – полугодия, не позднее 25 календарных дней нужно

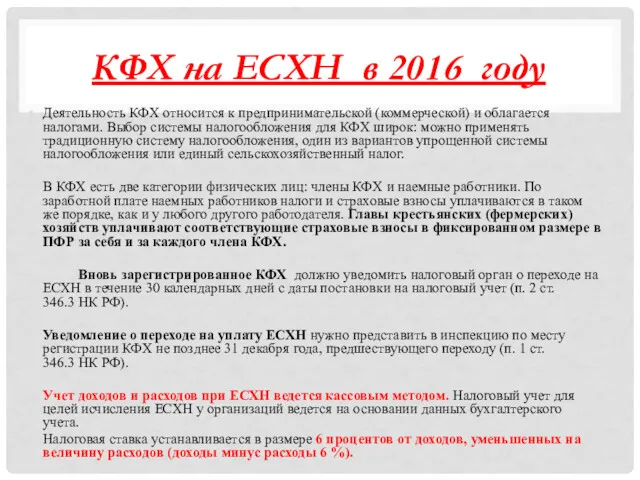

- 93. КФХ на ЕСХН в 2016 году Деятельность КФХ относится к предпринимательской (коммерческой) и облагается налогами. Выбор

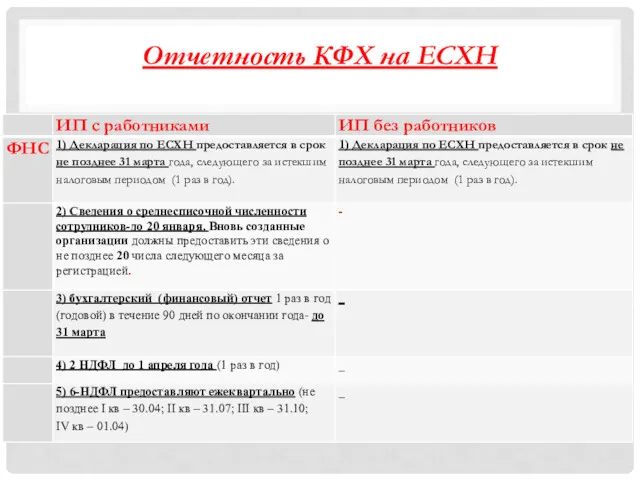

- 94. Отчетность КФХ на ЕСХН

- 96. Оплата налогов и взносов: После окончания отчетного периода – полугодия, не позднее 25 календарных дней нужно

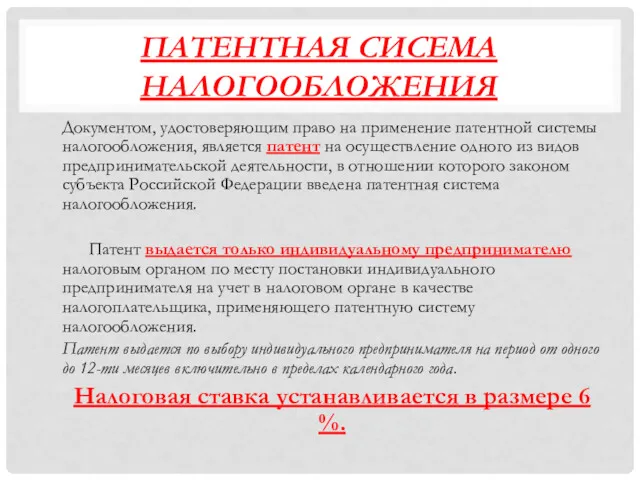

- 97. ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

- 98. ПАТЕНТНАЯ СИСЕМА НАЛОГООБЛОЖЕНИЯ Документом, удостоверяющим право на применение патентной системы налогообложения, является патент на осуществление одного

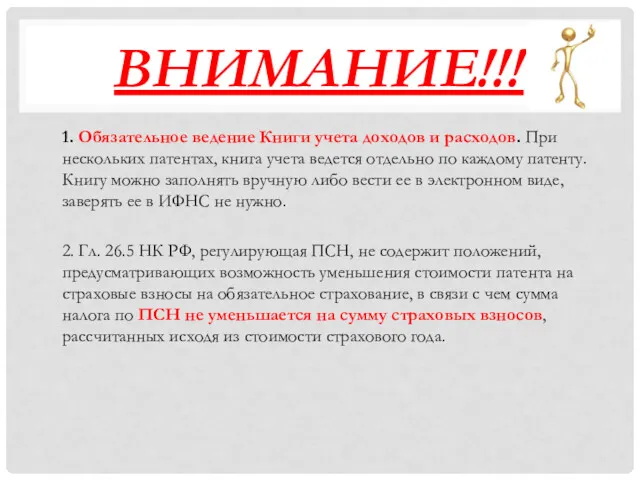

- 99. ВНИМАНИЕ!!! 1. Обязательное ведение Книги учета доходов и расходов. При нескольких патентах, книга учета ведется отдельно

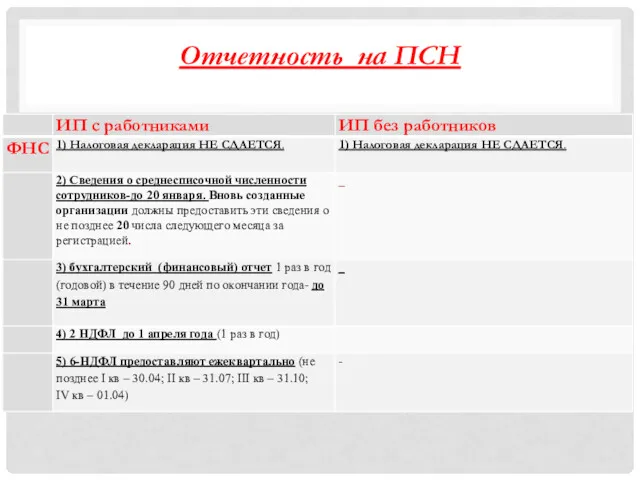

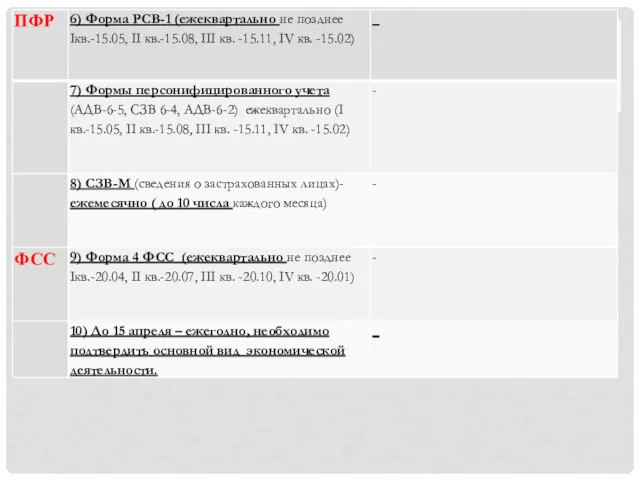

- 100. Отчетность на ПСН

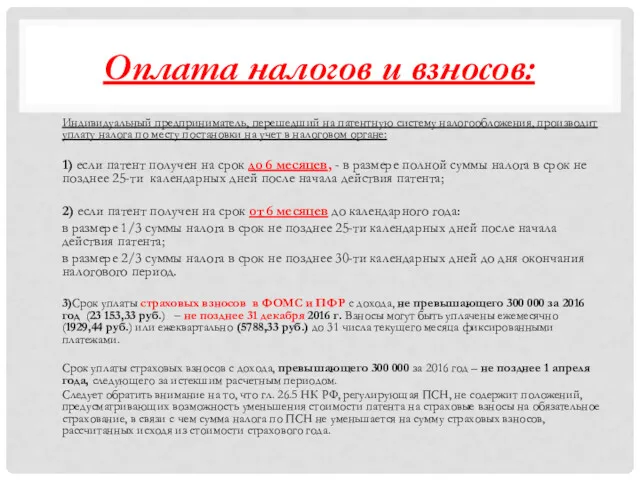

- 102. Оплата налогов и взносов: Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит уплату налога по месту

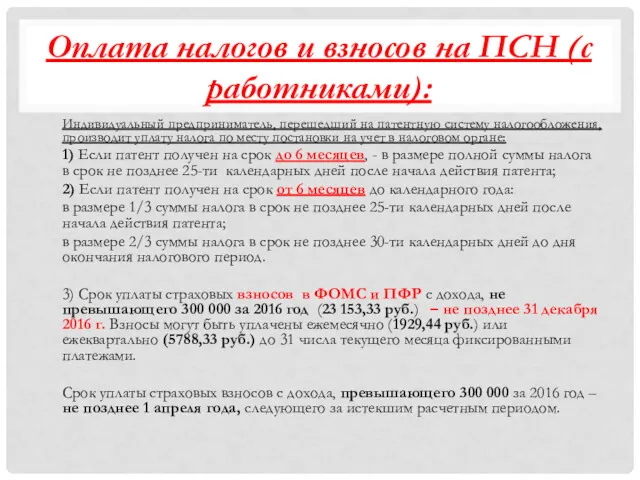

- 103. Оплата налогов и взносов на ПСН (с работниками): Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит

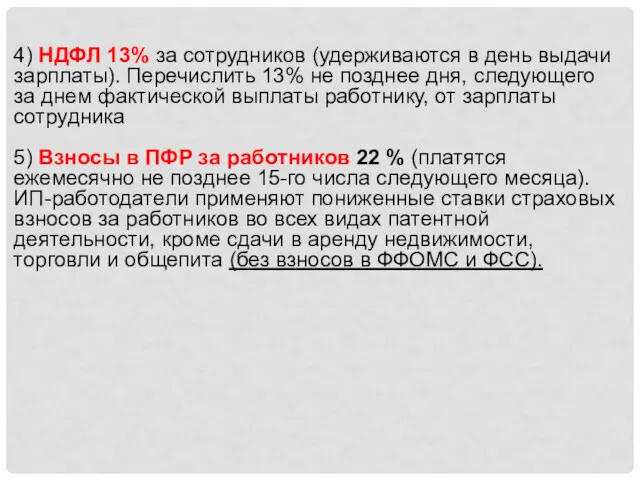

- 104. 4) НДФЛ 13% за сотрудников (удерживаются в день выдачи зарплаты). Перечислить 13% не позднее дня, следующего

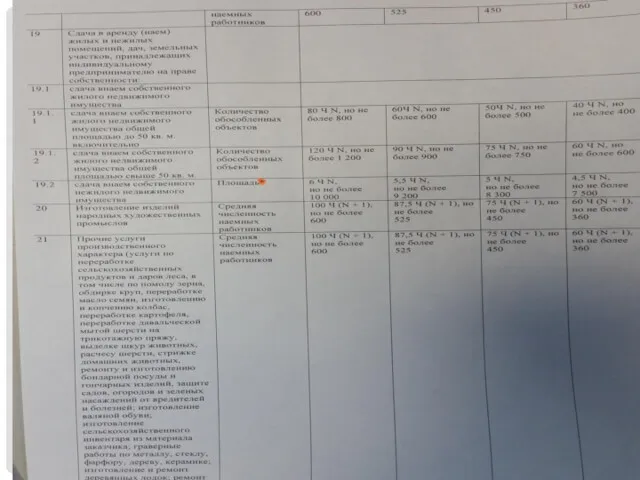

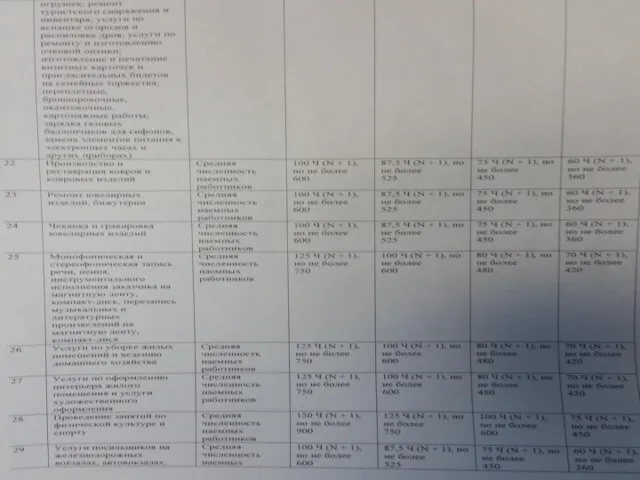

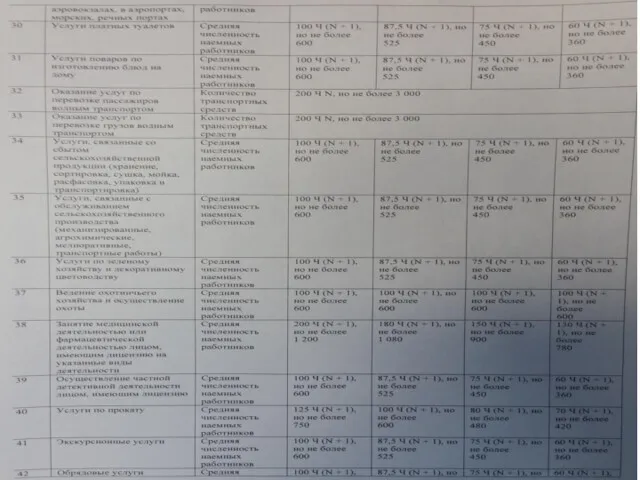

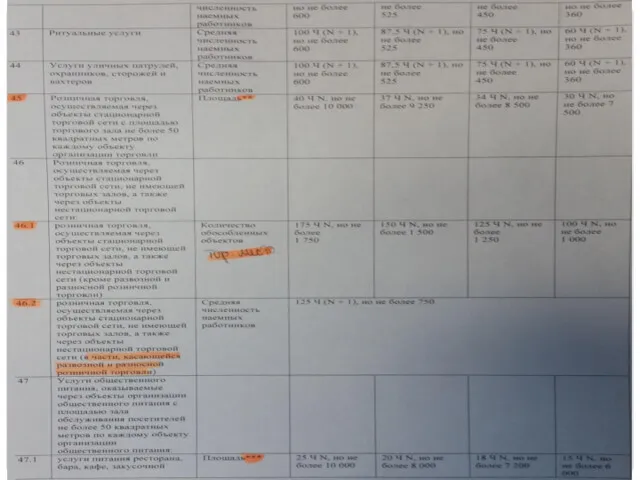

- 105. ПАТЕНТ РАССЧИТЫВАЕТСЯ ПО ФОРМУЛЕ: БД*физ/показатель*К1(1,329)*6%=сумма налога (годовая) БД- базовая доходность; К1-Коэффициент-дефлятор для ПСН (патента) 6%-размер налоговой

- 113. ЗАКОН 6 МАЯ 2015 ГОДА N 32-ОЗ Принят Советом народных депутатов Кемеровской области 22 апреля 2015

- 114. НАСТОЯЩИЙ ЗАКОН ПРИНЯТ НА ОСНОВАНИИ ПУНКТА 4 СТАТЬИ 346.20 И ПУНКТА 3 СТАТЬИ 346.50 ЧАСТИ ВТОРОЙ

- 115. ПРИМЕЧАНИЕ! Закон Кемеровской области от 25 ноября 2015 г. N 107-ОЗ "О внесении изменений в Закон

- 117. МБУ «ЦЕНТР ПОДДЕРЖКИ ПРЕДПРИНИМАТЕЛЬСТВА» Специалисты нашей организация помогут Вам с составлением налоговой отчетности, отчетности в ПФР

- 119. Скачать презентацию

ПО ЦЕЛЕВОМУ НАЗНАЧЕНИЮ НАЛОГИ КЛАССИФИЦИРУЮТСЯ:

-Общие;

-Специальные.

ПО ЦЕЛЕВОМУ НАЗНАЧЕНИЮ НАЛОГИ КЛАССИФИЦИРУЮТСЯ:

-Общие;

-Специальные.

ОБЩИЙ НАЛОГОВЫЙ РЕЖИМ

— ЭТО СТАНДАРТНЫЙ РЕЖИМ, СВОЕГО РОДА РЕЖИМ «ПО УМОЛЧАНИЮ».

ОБЩИЙ НАЛОГОВЫЙ РЕЖИМ — ЭТО СТАНДАРТНЫЙ РЕЖИМ, СВОЕГО РОДА РЕЖИМ «ПО УМОЛЧАНИЮ».

КОГДА ВЫГОДНО ПРИМЕНЯТЬ ОСНО?

Если большая часть ваших партнёров и покупателей

КОГДА ВЫГОДНО ПРИМЕНЯТЬ ОСНО?

Если большая часть ваших партнёров и покупателей

КАКИЕ НАЛОГИ ПЛАТИТЬ НА ОСНО?

Для организаций (ООО, АО):

Налог на прибыль организаций —

КАКИЕ НАЛОГИ ПЛАТИТЬ НА ОСНО?

Для организаций (ООО, АО):

Налог на прибыль организаций —

ПЕРЕХОД НА ОСНО

При регистрации организации / ИП или при уходе с

ПЕРЕХОД НА ОСНО

При регистрации организации / ИП или при уходе с

ОТЧЕТНОСТЬ ПО ОСН В 2016 Г. ДЛЯ ИП

ИП на ОСНО должны вести книгу

ОТЧЕТНОСТЬ ПО ОСН В 2016 Г. ДЛЯ ИП

ИП на ОСНО должны вести книгу

ПЕРЕЧЕНЬ ОБЯЗАТЕЛЬНЫХ ДЛЯ УПЛАТЫ НАЛОГОВ ПО ОСН:

-налог на доходы физических лиц (НДФЛ) —

ПЕРЕЧЕНЬ ОБЯЗАТЕЛЬНЫХ ДЛЯ УПЛАТЫ НАЛОГОВ ПО ОСН:

-налог на доходы физических лиц (НДФЛ) —

ОТЧЕТНОСТЬ, ПРЕДОСТАВЛЯЕМАЯ ИП НА ОСНО В НАЛОГОВЫЕ ОРГАНЫ:

Платежи НДФЛ (13%) уплачиваются раз в год. ИП оплачивает

ОТЧЕТНОСТЬ, ПРЕДОСТАВЛЯЕМАЯ ИП НА ОСНО В НАЛОГОВЫЕ ОРГАНЫ:

Платежи НДФЛ (13%) уплачиваются раз в год. ИП оплачивает

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Платежи НДС уплачиваются раз в квартал:

I кв. — до 25 апреля;

II кв. — до 25

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Платежи НДС уплачиваются раз в квартал:

I кв. — до 25 апреля;

II кв. — до 25

ЕДИНАЯ УПРОЩЕННАЯ НАЛОГОВАЯ ДЕКЛАРАЦИЯ

Единая упрощенная налоговая декларация (ежеквартальная) сдается в налоговую следующим

ЕДИНАЯ УПРОЩЕННАЯ НАЛОГОВАЯ ДЕКЛАРАЦИЯ

Единая упрощенная налоговая декларация (ежеквартальная) сдается в налоговую следующим

ОТЧЕТНОСТЬ И ВЗНОСЫ В РОСПРИРОДНАДЗОР

Взносы за негативное воздействие на окружающую среду оплачивают ИП и организации, осуществляющие любые

ОТЧЕТНОСТЬ И ВЗНОСЫ В РОСПРИРОДНАДЗОР

Взносы за негативное воздействие на окружающую среду оплачивают ИП и организации, осуществляющие любые

ФОРМА 2-ТП (ВОЗДУХ) (ГОДОВАЯ)

Сведения предоставляются по юридическому лицу (обособленному подразделению) или индивидуальному предпринимателю:

с объемом разрешенного

ФОРМА 2-ТП (ВОЗДУХ) (ГОДОВАЯ)

Сведения предоставляются по юридическому лицу (обособленному подразделению) или индивидуальному предпринимателю:

с объемом разрешенного

2-ТП (ОТХОДЫ) (ГОДОВАЯ)

Срок предоставление формы 2-ТП Отходы за 2015 г. — до 01 февраля 2016 года.

2-ТП (ОТХОДЫ) (ГОДОВАЯ)

Срок предоставление формы 2-ТП Отходы за 2015 г. — до 01 февраля 2016 года.

ТРАНСПОРТНЫЙ НАЛОГ

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации

ТРАНСПОРТНЫЙ НАЛОГ

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации

ЗЕМЕЛЬНЫЙ НАЛОГ

Плательщиками налога признаются физические лица, обладающие земельными участками, признаваемыми объектом

ЗЕМЕЛЬНЫЙ НАЛОГ

Плательщиками налога признаются физические лица, обладающие земельными участками, признаваемыми объектом

СБОР ЗА ПОЛЬЗОВАНИЕ ОБЪЕКТАМИ ЖИВОТНОГО МИРА

Оплачивают граждане, индивидуальные предприниматели и юридические лица, которые

СБОР ЗА ПОЛЬЗОВАНИЕ ОБЪЕКТАМИ ЖИВОТНОГО МИРА

Оплачивают граждане, индивидуальные предприниматели и юридические лица, которые

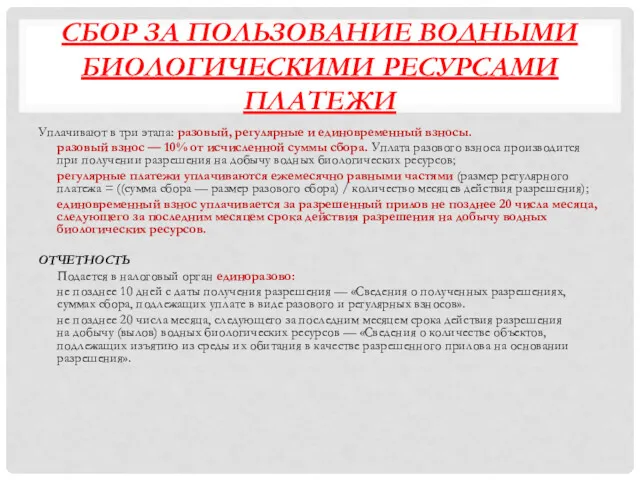

СБОР ЗА ПОЛЬЗОВАНИЕ ВОДНЫМИ БИОЛОГИЧЕСКИМИ РЕСУРСАМИ

ПЛАТЕЖИ

Уплачивают в три этапа: разовый, регулярные и единовременный взносы.

разовый

СБОР ЗА ПОЛЬЗОВАНИЕ ВОДНЫМИ БИОЛОГИЧЕСКИМИ РЕСУРСАМИ

ПЛАТЕЖИ

Уплачивают в три этапа: разовый, регулярные и единовременный взносы.

разовый

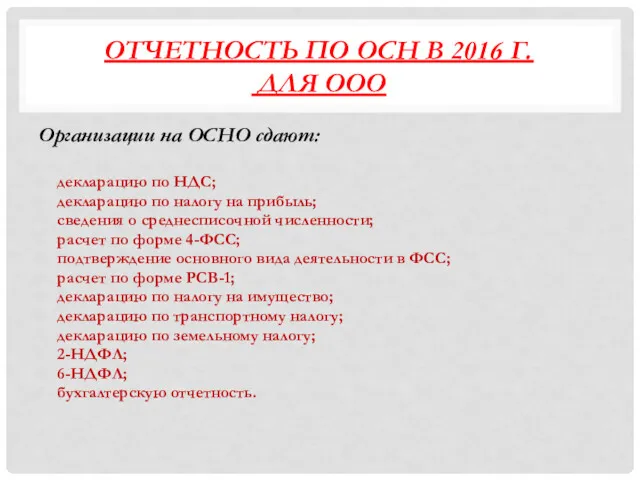

ОТЧЕТНОСТЬ ПО ОСН В 2016 Г.

ДЛЯ ООО

Организации на ОСНО сдают:

декларацию по НДС;

декларацию

ОТЧЕТНОСТЬ ПО ОСН В 2016 Г.

ДЛЯ ООО

Организации на ОСНО сдают:

декларацию по НДС;

декларацию

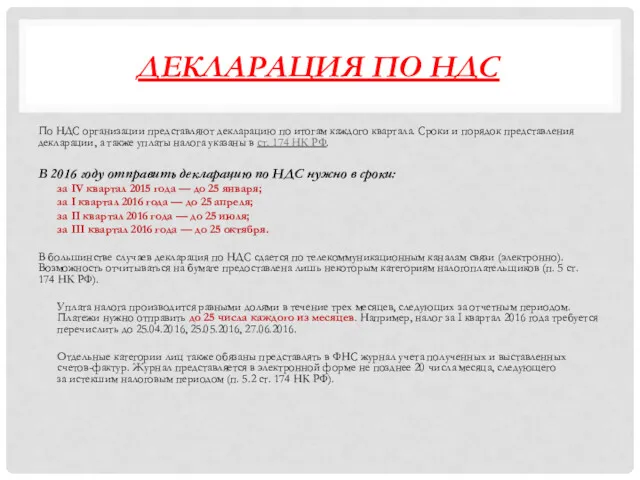

ДЕКЛАРАЦИЯ ПО НДС

По НДС организации представляют декларацию по итогам каждого квартала. Сроки и порядок представления

ДЕКЛАРАЦИЯ ПО НДС

По НДС организации представляют декларацию по итогам каждого квартала. Сроки и порядок представления

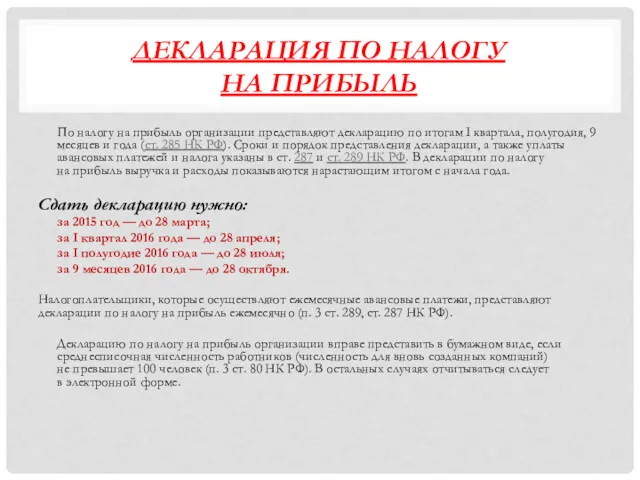

ДЕКЛАРАЦИЯ ПО НАЛОГУ НА ПРИБЫЛЬ

По налогу на прибыль организации представляют декларацию по итогам I квартала, полугодия,

ДЕКЛАРАЦИЯ ПО НАЛОГУ НА ПРИБЫЛЬ

По налогу на прибыль организации представляют декларацию по итогам I квартала, полугодия,

СВЕДЕНИЯ О СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ СОТРУДНИКОВ

Сведения о среднесписочной численности работников необходимо представить в ФНС до 20

СВЕДЕНИЯ О СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ СОТРУДНИКОВ

Сведения о среднесписочной численности работников необходимо представить в ФНС до 20

ФОРМА 4-ФСС

Все организации, у которых есть работники, должны отчитываться в ФСС по итогам первого

ФОРМА 4-ФСС

Все организации, у которых есть работники, должны отчитываться в ФСС по итогам первого

ПОДТВЕРЖДЕНИЕ ОСНОВНОГО ВИДА ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Страхователь ежегодно должен подтверждать свой вид деятельности

ПОДТВЕРЖДЕНИЕ ОСНОВНОГО ВИДА ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Страхователь ежегодно должен подтверждать свой вид деятельности

ФОРМА РСВ-1 ПФР

Все организации, у которых есть работники, должны отчитываться в ПФР по итогам

ФОРМА РСВ-1 ПФР

Все организации, у которых есть работники, должны отчитываться в ПФР по итогам

ДЕКЛАРАЦИЯ ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Плательщиками данного налога признаются организации, имеющие на балансе имущество.

Порядок

ДЕКЛАРАЦИЯ ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Плательщиками данного налога признаются организации, имеющие на балансе имущество.

Порядок

ДЕКЛАРАЦИЯ ПО ТРАНСПОРТНОМУ НАЛОГУ

Представляют декларацию и уплачивают налог организации, имеющие зарегистрированные транспортные средства

ДЕКЛАРАЦИЯ ПО ТРАНСПОРТНОМУ НАЛОГУ

Представляют декларацию и уплачивают налог организации, имеющие зарегистрированные транспортные средства

ДЕКЛАРАЦИЯ ПО ЗЕМЕЛЬНОМУ НАЛОГУ

Представляют декларацию и уплачивают налог организации, имеющие земельные участки, признаваемые

ДЕКЛАРАЦИЯ ПО ЗЕМЕЛЬНОМУ НАЛОГУ

Представляют декларацию и уплачивают налог организации, имеющие земельные участки, признаваемые

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

Организации должны представить годовую бухгалтерскую отчетность в ФНС и Росстат.

Годовая бухгалтерская (финансовая) отчетность состоит

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

Организации должны представить годовую бухгалтерскую отчетность в ФНС и Росстат.

Годовая бухгалтерская (финансовая) отчетность состоит

ОТЧЁТНОСТЬ ПО НДФЛ

6-НДФЛ — новый ежеквартальный отчет о доходах физических лиц, который сдается с 2016

ОТЧЁТНОСТЬ ПО НДФЛ

6-НДФЛ — новый ежеквартальный отчет о доходах физических лиц, который сдается с 2016

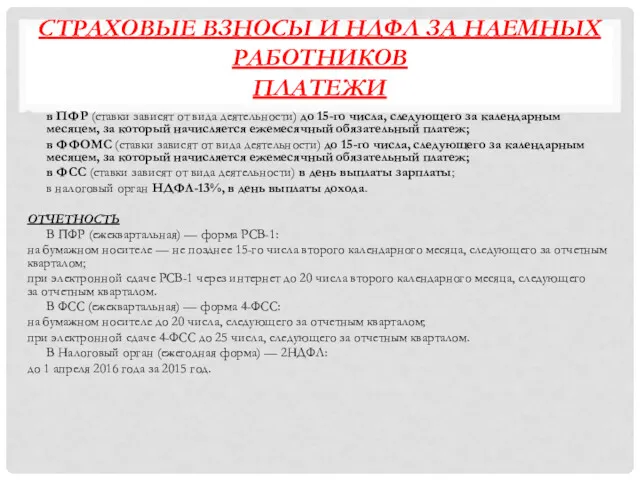

СТРАХОВЫЕ ВЗНОСЫ И НДФЛ ЗА НАЕМНЫХ РАБОТНИКОВ

ПЛАТЕЖИ

в ПФР (ставки зависят от вида деятельности) до 15-го числа, следующего

СТРАХОВЫЕ ВЗНОСЫ И НДФЛ ЗА НАЕМНЫХ РАБОТНИКОВ

ПЛАТЕЖИ

в ПФР (ставки зависят от вида деятельности) до 15-го числа, следующего

ФИКСИРОВАННЫЙ РАЗМЕР СТРАХОВЫХ ВЗНОСОВ ИП В 2016Г.

Независимо от выбранной системы налогообложения, ИП платит страховые

ФИКСИРОВАННЫЙ РАЗМЕР СТРАХОВЫХ ВЗНОСОВ ИП В 2016Г.

Независимо от выбранной системы налогообложения, ИП платит страховые

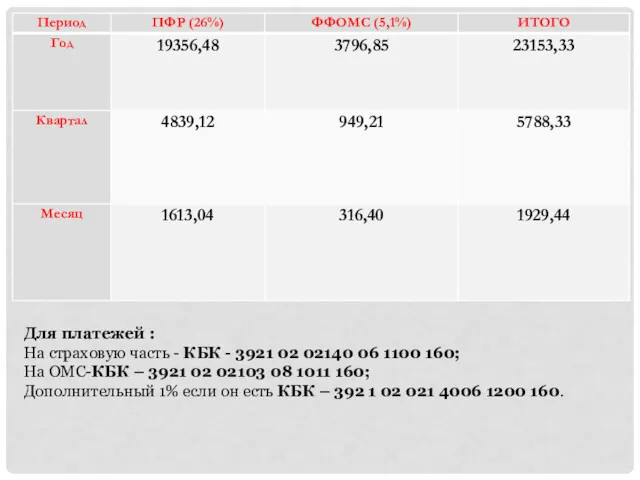

Для платежей :

На страховую часть - КБК - 3921 02 02140

Для платежей :

На страховую часть - КБК - 3921 02 02140

ЕДИНЫЙ НАЛОГ НА ВМЕНЁННЫЙ ДОХОД

ЕДИНЫЙ НАЛОГ НА ВМЕНЁННЫЙ ДОХОД

Для того чтобы перейти на «вмененку», нужно подать в инспекцию

Для того чтобы перейти на «вмененку», нужно подать в инспекцию

ЕНВД РАССЧИТЫВАЕТСЯ ПО ФОРМУЛЕ:

БД * физ/показатель * К1 *К2( р-н и

ЕНВД РАССЧИТЫВАЕТСЯ ПО ФОРМУЛЕ:

БД * физ/показатель * К1 *К2( р-н и

К2 —корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности,

К2 —корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности,

КОДЫ ВИДОВ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ И ЗНАЧЕНИЯ БАЗОВОЙ ДОХОДНОСТИ НА ЕДИНИЦУ ФИЗИЧЕСКОГО

КОДЫ ВИДОВ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ И ЗНАЧЕНИЯ БАЗОВОЙ ДОХОДНОСТИ НА ЕДИНИЦУ ФИЗИЧЕСКОГО

08-Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговые

08-Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговые

13-Распространение наружной рекламы с использованием рекламных конструкций(за исключением рекламных конструкций с

13-Распространение наружной рекламы с использованием рекламных конструкций(за исключением рекламных конструкций с

19-Оказание услуг по передаче во временное владение и (или) в пользование

19-Оказание услуг по передаче во временное владение и (или) в пользование

КОЭФФИЦИЕНТЫ ПО РАЙОНАМ, ДЛЯ РАСЧЕТА R2

1.-Центральный (за искл.пункта 1.1)-1,0.

1.1- ул. Стационная;

ул.

КОЭФФИЦИЕНТЫ ПО РАЙОНАМ, ДЛЯ РАСЧЕТА R2

1.-Центральный (за искл.пункта 1.1)-1,0.

1.1- ул. Стационная;

ул.

Ул. Сарыгина-0,584;

-Ул.Федоровского-0,515;

-Ул. Чапаева-0,487;

-Ул. Рукавишникова-0,584;

-Ул. 1-я Линия-0,487;

-Ул. Баумана-0,487;

-Ул.Двужильного, в том числе рынок

Ул. Сарыгина-0,584;

-Ул.Федоровского-0,515;

-Ул. Чапаева-0,487;

-Ул. Рукавишникова-0,584;

-Ул. 1-я Линия-0,487;

-Ул. Баумана-0,487;

-Ул.Двужильного, в том числе рынок

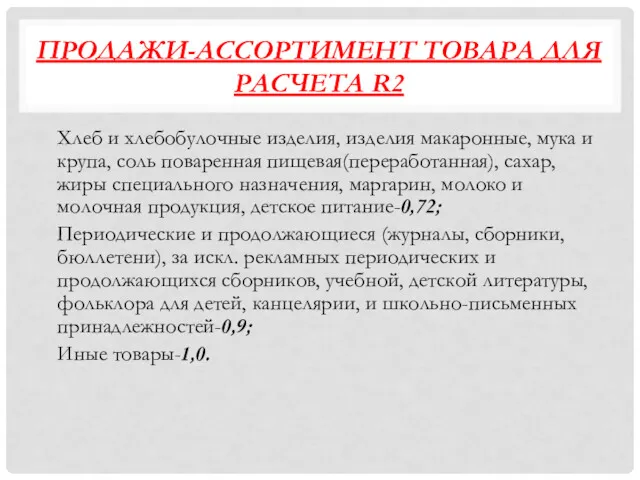

ПРОДАЖИ-АССОРТИМЕНТ ТОВАРА ДЛЯ РАСЧЕТА R2

Хлеб и хлебобулочные изделия, изделия макаронные, мука

ПРОДАЖИ-АССОРТИМЕНТ ТОВАРА ДЛЯ РАСЧЕТА R2

Хлеб и хлебобулочные изделия, изделия макаронные, мука

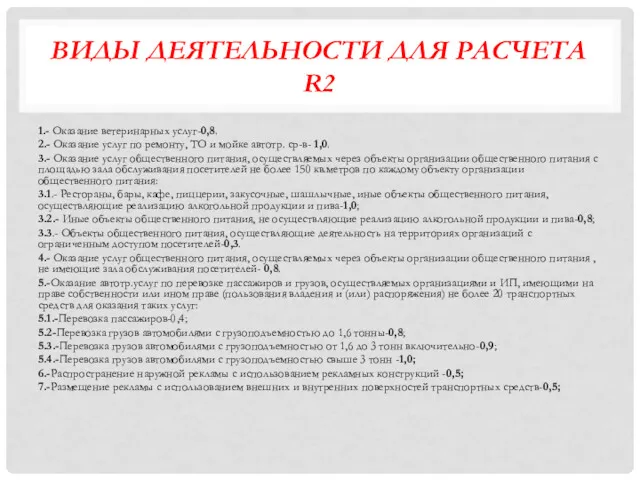

ВИДЫ ДЕЯТЕЛЬНОСТИ ДЛЯ РАСЧЕТА R2

1.- Оказание ветеринарных услуг-0,8.

2.- Оказание услуг по

ВИДЫ ДЕЯТЕЛЬНОСТИ ДЛЯ РАСЧЕТА R2

1.- Оказание ветеринарных услуг-0,8.

2.- Оказание услуг по

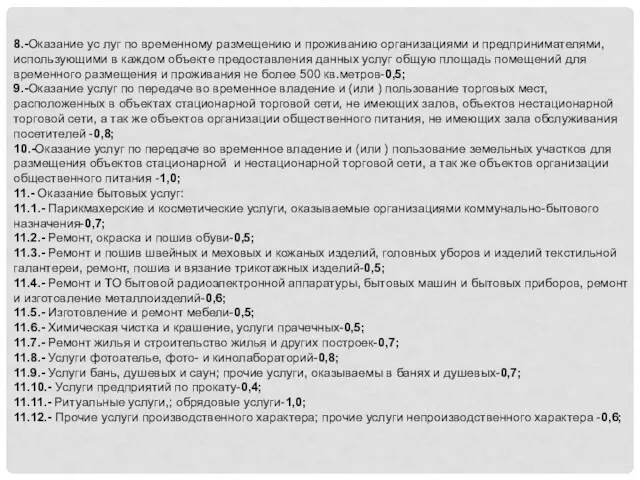

8.-Оказание ус луг по временному размещению и проживанию организациями и предпринимателями,

8.-Оказание ус луг по временному размещению и проживанию организациями и предпринимателями,

ОТЧЕТНОСТЬ ИП НА ЕНВД

ОТЧЕТНОСТЬ ИП НА ЕНВД

ОПЛАТА НАЛОГОВ И ВЗНОСОВ:

После окончания налогового периода – квартала, не позже

ОПЛАТА НАЛОГОВ И ВЗНОСОВ:

После окончания налогового периода – квартала, не позже

УМЕНЬШЕНИЕ СУММЫ НАЛОГА ЗА СЧЕТ ПФР

ИП применяющий ЕНВД, без наемных

УМЕНЬШЕНИЕ СУММЫ НАЛОГА ЗА СЧЕТ ПФР

ИП применяющий ЕНВД, без наемных

ПРИМЕР РАСЧЕТА НАЛОГОВ ДЛЯ ИП НА ЕНВД

(БЕЗ РАБОТНИКОВ)

ПРИМЕР: ИП занимается

ПРИМЕР РАСЧЕТА НАЛОГОВ ДЛЯ ИП НА ЕНВД

(БЕЗ РАБОТНИКОВ)

ПРИМЕР: ИП занимается

ВНИМАНИЕ!!!

1. После заключения договора с первым наемным работником ИП должен зарегистрироваться

ВНИМАНИЕ!!!

1. После заключения договора с первым наемным работником ИП должен зарегистрироваться

ОПЛАТА НАЛОГОВ И ВЗНОСОВ ИП (С РАБОТНИКАМИ):

После окончания налогового периода –

ОПЛАТА НАЛОГОВ И ВЗНОСОВ ИП (С РАБОТНИКАМИ):

После окончания налогового периода –

УМЕНЬШЕНИЕ СУММЫ НАЛОГА ЗА СЧЕТ ПФР

Индивидуальный предприниматель, имеющий наемных работников,

УМЕНЬШЕНИЕ СУММЫ НАЛОГА ЗА СЧЕТ ПФР

Индивидуальный предприниматель, имеющий наемных работников,

ПРИМЕР РАСЧЕТА НАЛОГОВ ДЛЯ ИП НА ЕНВД (С РАБОТНИКАМИ)

ПРИМЕР: ИП занимается

ПРИМЕР РАСЧЕТА НАЛОГОВ ДЛЯ ИП НА ЕНВД (С РАБОТНИКАМИ)

ПРИМЕР: ИП занимается

Пенсионные взносы отчисляюся за сотрудников, исходя из оклада (на страховую часть

Пенсионные взносы отчисляюся за сотрудников, исходя из оклада (на страховую часть

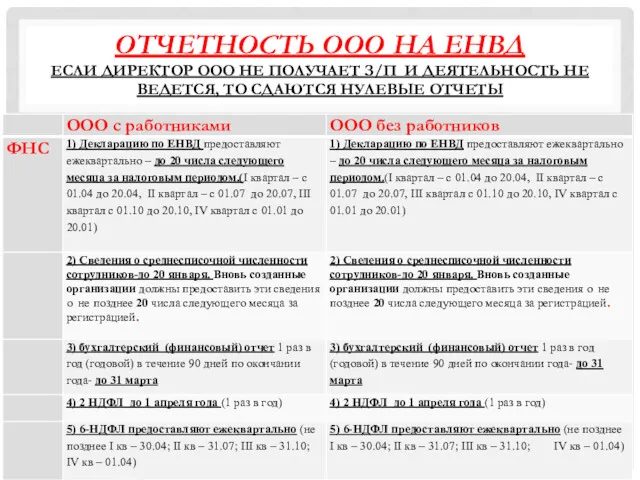

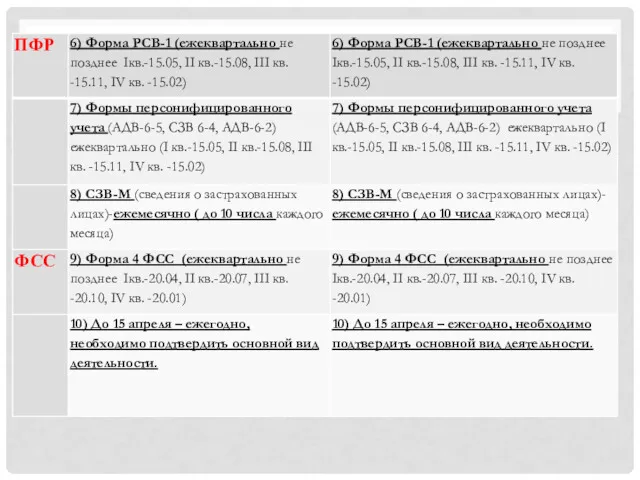

ОТЧЕТНОСТЬ ООО НА ЕНВД

ЕСЛИ ДИРЕКТОР ООО НЕ ПОЛУЧАЕТ З/П И ДЕЯТЕЛЬНОСТЬ

ОТЧЕТНОСТЬ ООО НА ЕНВД ЕСЛИ ДИРЕКТОР ООО НЕ ПОЛУЧАЕТ З/П И ДЕЯТЕЛЬНОСТЬ

ВНИМАНИЕ!!!

1. ООО, которые находятся на ЕНВД, обязаны вести бухгалтерский учет в

ВНИМАНИЕ!!!

1. ООО, которые находятся на ЕНВД, обязаны вести бухгалтерский учет в

ПРИМЕР РАСЧЕТА НАЛОГОВ ДЛЯ ООО НА ЕНВД (БЕЗ РАБОТНИКОВ)

ПРИМЕР: ООО зарегистрировано

ПРИМЕР РАСЧЕТА НАЛОГОВ ДЛЯ ООО НА ЕНВД (БЕЗ РАБОТНИКОВ)

ПРИМЕР: ООО зарегистрировано

Оплата налогов и взносов:

После окончания налогового периода – квартала, не позже

Оплата налогов и взносов:

После окончания налогового периода – квартала, не позже

УМЕНЬШЕНИЕ СУММЫ НАЛОГА ЗА СЧЕТ ПФР

Организация, применяющая ЕНВД, вправе уменьшить налог:

УМЕНЬШЕНИЕ СУММЫ НАЛОГА ЗА СЧЕТ ПФР

Организация, применяющая ЕНВД, вправе уменьшить налог:

ПРИМЕР РАСЧЕТА НАЛОГОВ ДЛЯ ООО НА ЕНВД (С РАБОТНИКАМИ)

ПРИМЕР: ООО зарегистрировано

ПРИМЕР РАСЧЕТА НАЛОГОВ ДЛЯ ООО НА ЕНВД (С РАБОТНИКАМИ)

ПРИМЕР: ООО зарегистрировано

Пенсионные взносы отчисляюся за сотрудников, исходя из оклада (на страховую часть

Пенсионные взносы отчисляюся за сотрудников, исходя из оклада (на страховую часть

Упрощенная система налогообложения

Упрощенная система налогообложения

Уведомления о переходе на УСН необходимо предоставить в течение 30 дней

Уведомления о переходе на УСН необходимо предоставить в течение 30 дней

ВНИМАНИЕ!!!

1) ИП на УСН, необходимо вести Книгу учета расходов и доходов.

ВНИМАНИЕ!!!

1) ИП на УСН, необходимо вести Книгу учета расходов и доходов.

ОТЧЕТНОСТЬ ИП НА УСН:

ОТЧЕТНОСТЬ ИП НА УСН:

Оплата налогов и взносов:

1) После окончания отчетного периода – квартала, не

Оплата налогов и взносов:

1) После окончания отчетного периода – квартала, не

УМЕНЬШЕНИЕ СУММЫ НАЛОГОВ ЗА СЧЕТ ПФР

ИП применяющий УСН (доходы), вправе уменьшить

УМЕНЬШЕНИЕ СУММЫ НАЛОГОВ ЗА СЧЕТ ПФР

ИП применяющий УСН (доходы), вправе уменьшить

ПРИМЕР РАСЧЕТА НАЛОГА ДЛЯ ИП НА УСН (БЕЗ РАБОТНИКОВ)

1. Доходы*6%

Допустим, доходы

ПРИМЕР РАСЧЕТА НАЛОГА ДЛЯ ИП НА УСН (БЕЗ РАБОТНИКОВ)

1. Доходы*6%

Допустим, доходы

2. (Доходы-расходы)* 15%

Допустим , доходы за квартал составили 300 000, расходы

2. (Доходы-расходы)* 15%

Допустим , доходы за квартал составили 300 000, расходы

После заключения договора с первым наемным работником ИП должен зарегистрироваться во

После заключения договора с первым наемным работником ИП должен зарегистрироваться во

Оплата налогов и взносов ИП

(с работниками):

После окончания отчетного периода –

Оплата налогов и взносов ИП

(с работниками):

После окончания отчетного периода –

УМЕНЬШЕНИЕ СУММЫ НАЛОГОВ ЗА СЧЕТ ПФР

ИП (с работниками) применяющий УСН (доходы),

УМЕНЬШЕНИЕ СУММЫ НАЛОГОВ ЗА СЧЕТ ПФР

ИП (с работниками) применяющий УСН (доходы),

ПРИМЕР РАСЧЕТА НАЛОГА ДЛЯ ИП НА УСН (С РАБОТНИКАМИ)

1. Доходы*6%

Допустим, доходы

ПРИМЕР РАСЧЕТА НАЛОГА ДЛЯ ИП НА УСН (С РАБОТНИКАМИ)

1. Доходы*6%

Допустим, доходы

Пенсионные взносы отчисляюся за сотрудников, исходя из оклада (на страховую часть

ООО на УСН(без наемных работников)

Если деятельность не ведется (директор

официально должен быть

ООО на УСН(без наемных работников)

Если деятельность не ведется (директор

официально должен быть

ОТЧЕТНОСТЬ ООО НА УСН

ЕСЛИ ДИРЕКТОР ООО НЕ ПОЛУЧАЕТ З/П И ДЕЯТЕЛЬНОСТЬ

ОТЧЕТНОСТЬ ООО НА УСН ЕСЛИ ДИРЕКТОР ООО НЕ ПОЛУЧАЕТ З/П И ДЕЯТЕЛЬНОСТЬ

Оплата налогов и взносов:

После окончания отчетного периода – квартала, не позже

Оплата налогов и взносов:

После окончания отчетного периода – квартала, не позже

ЕДИНЫЙ СЕЛЬСКО-ХОЗЯЙСТВЕННЫЙ НАЛОГ

ЕДИНЫЙ СЕЛЬСКО-ХОЗЯЙСТВЕННЫЙ НАЛОГ

Отчетность ИП на ЕСХН в 2016 году

Вновь зарегистрированный предприниматель должны

Отчетность ИП на ЕСХН в 2016 году

Вновь зарегистрированный предприниматель должны

ОТЧЕТНОСТЬ ИП НА ЕСХН

ОТЧЕТНОСТЬ ИП НА ЕСХН

Оплата налогов и взносов ИП на ЕСХН (без работников):

После окончания отчетного

Оплата налогов и взносов ИП на ЕСХН (без работников):

После окончания отчетного

Оплата налогов и взносов ИП на ЕСХН (с работниками):

После окончания отчетного

Оплата налогов и взносов ИП на ЕСХН (с работниками):

После окончания отчетного

Отчетность ООО на ЕСХН в 2016 году

Сдача отчетности в Инспекцию Федеральной

Отчетность ООО на ЕСХН в 2016 году

Сдача отчетности в Инспекцию Федеральной

ОТЧЕТНОСТЬ ООО НА ЕСХН

ЕСЛИ ДИРЕКТОР ООО НЕ ПОЛУЧАЕТ З/П И ДЕЯТЕЛЬНОСТЬ

ОТЧЕТНОСТЬ ООО НА ЕСХН ЕСЛИ ДИРЕКТОР ООО НЕ ПОЛУЧАЕТ З/П И ДЕЯТЕЛЬНОСТЬ

Оплата налогов и взносов:

После окончания отчетного периода – полугодия, не позднее

Оплата налогов и взносов:

После окончания отчетного периода – полугодия, не позднее

КФХ на ЕСХН в 2016 году

Деятельность КФХ относится к предпринимательской (коммерческой)

КФХ на ЕСХН в 2016 году

Деятельность КФХ относится к предпринимательской (коммерческой)

Отчетность КФХ на ЕСХН

Отчетность КФХ на ЕСХН

Оплата налогов и взносов:

После окончания отчетного периода – полугодия, не позднее

Оплата налогов и взносов:

После окончания отчетного периода – полугодия, не позднее

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

ПАТЕНТНАЯ СИСЕМА НАЛОГООБЛОЖЕНИЯ

Документом, удостоверяющим право на применение патентной системы налогообложения, является

ПАТЕНТНАЯ СИСЕМА НАЛОГООБЛОЖЕНИЯ

Документом, удостоверяющим право на применение патентной системы налогообложения, является

ВНИМАНИЕ!!!

1. Обязательное ведение Книги учета доходов и расходов. При нескольких патентах,

ВНИМАНИЕ!!!

1. Обязательное ведение Книги учета доходов и расходов. При нескольких патентах,

Отчетность на ПСН

Отчетность на ПСН

Оплата налогов и взносов:

Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит

Оплата налогов и взносов:

Индивидуальный предприниматель, перешедший на патентную систему налогообложения, производит

Оплата налогов и взносов на ПСН (с работниками):

Индивидуальный предприниматель, перешедший на

Оплата налогов и взносов на ПСН (с работниками):

Индивидуальный предприниматель, перешедший на

4) НДФЛ 13% за сотрудников (удерживаются в день выдачи зарплаты). Перечислить

4) НДФЛ 13% за сотрудников (удерживаются в день выдачи зарплаты). Перечислить

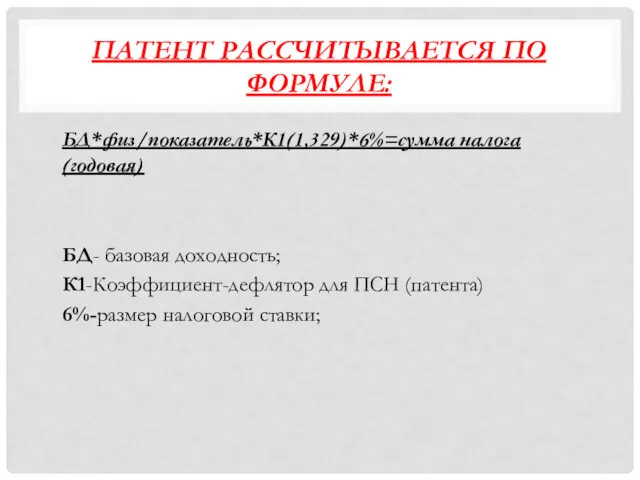

ПАТЕНТ РАССЧИТЫВАЕТСЯ ПО ФОРМУЛЕ:

БД*физ/показатель*К1(1,329)*6%=сумма налога (годовая)

БД- базовая доходность;

К1-Коэффициент-дефлятор для ПСН (патента)

6%-размер

ПАТЕНТ РАССЧИТЫВАЕТСЯ ПО ФОРМУЛЕ:

БД*физ/показатель*К1(1,329)*6%=сумма налога (годовая)

БД- базовая доходность;

К1-Коэффициент-дефлятор для ПСН (патента)

6%-размер

ЗАКОН 6 МАЯ 2015 ГОДА N 32-ОЗ

Принят

Советом народных депутатов

Кемеровской области

22 апреля 2015 года

ОБ УСТАНОВЛЕНИИ НАЛОГОВОЙ

ЗАКОН 6 МАЯ 2015 ГОДА N 32-ОЗ

Принят

Советом народных депутатов

Кемеровской области

22 апреля 2015 года

ОБ УСТАНОВЛЕНИИ НАЛОГОВОЙ

НАСТОЯЩИЙ ЗАКОН ПРИНЯТ НА ОСНОВАНИИ ПУНКТА 4 СТАТЬИ 346.20 И ПУНКТА 3 СТАТЬИ 346.50 ЧАСТИ

НАСТОЯЩИЙ ЗАКОН ПРИНЯТ НА ОСНОВАНИИ ПУНКТА 4 СТАТЬИ 346.20 И ПУНКТА 3 СТАТЬИ 346.50 ЧАСТИ

ПРИМЕЧАНИЕ!

Закон Кемеровской области от 25 ноября 2015 г. N 107-ОЗ

"О

ПРИМЕЧАНИЕ!

Закон Кемеровской области от 25 ноября 2015 г. N 107-ОЗ "О

МБУ «ЦЕНТР ПОДДЕРЖКИ ПРЕДПРИНИМАТЕЛЬСТВА»

Специалисты нашей организация помогут Вам с составлением налоговой

МБУ «ЦЕНТР ПОДДЕРЖКИ ПРЕДПРИНИМАТЕЛЬСТВА»

Специалисты нашей организация помогут Вам с составлением налоговой

Механизм мобилизации доходов в бюджетную систему

Механизм мобилизации доходов в бюджетную систему Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде

Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде Учет труда и заработной платы

Учет труда и заработной платы Учет труда и заработной платы. Тема 1

Учет труда и заработной платы. Тема 1 Организация системы финансового планирования

Организация системы финансового планирования Учет нематериальных активов

Учет нематериальных активов Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп

Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп Заработная плата. Удержания по исполнительным документам

Заработная плата. Удержания по исполнительным документам Расходы федерального бюджета

Расходы федерального бюджета Бухучет в строительстве. Долевое строительство жилья: правовое регулирование,

Бухучет в строительстве. Долевое строительство жилья: правовое регулирование, Переоценка товаров и их потери

Переоценка товаров и их потери Пенсионный фонд РФ

Пенсионный фонд РФ Финансовая система

Финансовая система Анализ финансового состояния предприятия

Анализ финансового состояния предприятия Crowdfunding. If you had the money

Crowdfunding. If you had the money Государственные услуги ФСС

Государственные услуги ФСС Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию

Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию General Situation in Shipping

General Situation in Shipping Договор аренды

Договор аренды Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау

Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау Кредитный процесс и этапы выдачи кредита

Кредитный процесс и этапы выдачи кредита Меры поддержки мэрии города Новосибирска в сфере научной, научно-технической и инновационной деятельности

Меры поддержки мэрии города Новосибирска в сфере научной, научно-технической и инновационной деятельности Сущность и особенности инвестиционной деятельности. Тема 1

Сущность и особенности инвестиционной деятельности. Тема 1 Banking

Banking Бюджетирование как инструмент управления

Бюджетирование как инструмент управления Новые доходные счета 205 и 209, как их применять

Новые доходные счета 205 и 209, как их применять Публічні доходи та публічні видатки

Публічні доходи та публічні видатки Программно-целевое планирование. Новый государственный менеджмент

Программно-целевое планирование. Новый государственный менеджмент