- Бухучет в строительстве. Долевое строительство жилья: правовое регулирование,

Содержание

- 2. Актуальность

- 3. Цель и задачи: Цель - рассмотрение долевого строительства жилья, его правовое регулирование, бухгалтерский учёт и аудит.

- 4. Объект и предмет Объект– долевое строительство жилья. Предмет – существующая законодательная база, сложившаяся практика бухгалтерского учёта

- 5. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ Проблемы недобросовестного исполнения обязательств застройщиками, отсутствие надлежащего контроля со стороны государственных

- 6. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ Наличие проблемы обманутых дольщиков в отрасли связывают с практикой применения закона

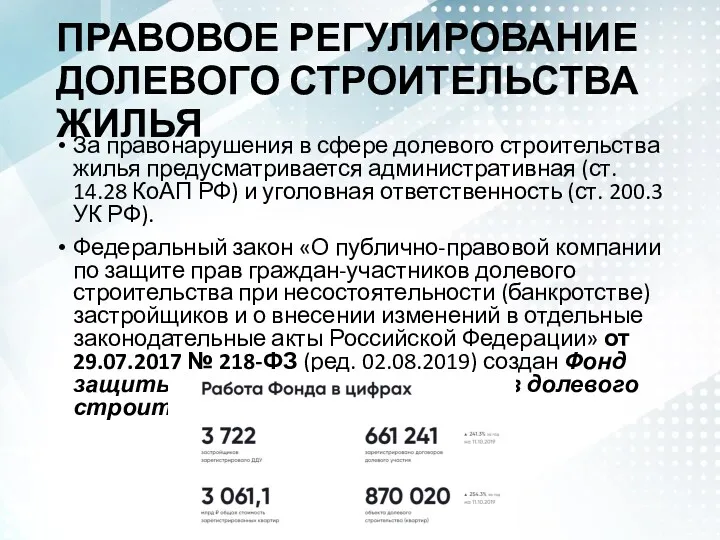

- 7. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ За правонарушения в сфере долевого строительства жилья предусматривается административная (ст. 14.28

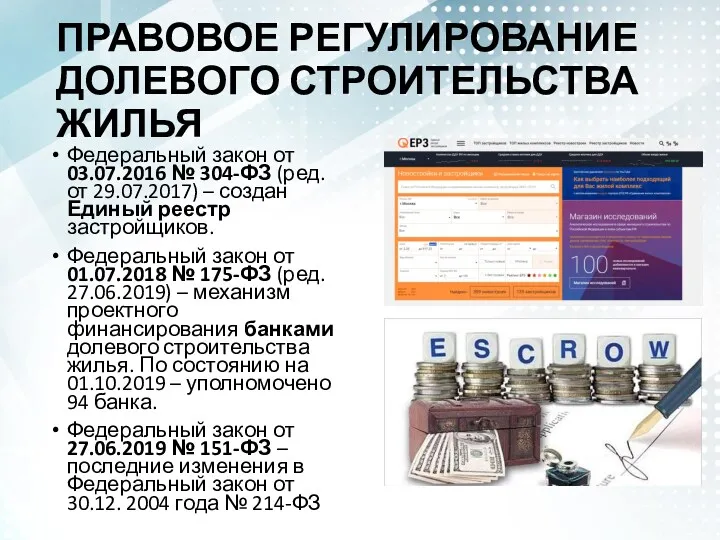

- 8. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ Федеральный закон от 03.07.2016 № 304-ФЗ (ред. от 29.07.2017) – создан

- 9. БУХГАЛТЕРСКИЙ УЧЁТ ПРИ ДОЛЕВОМ СТРОИТЕЛЬСТВЕ ЖИЛЬЯ Порядок отражения в бухгалтерском учете застройщика долевого строительства жилых домов

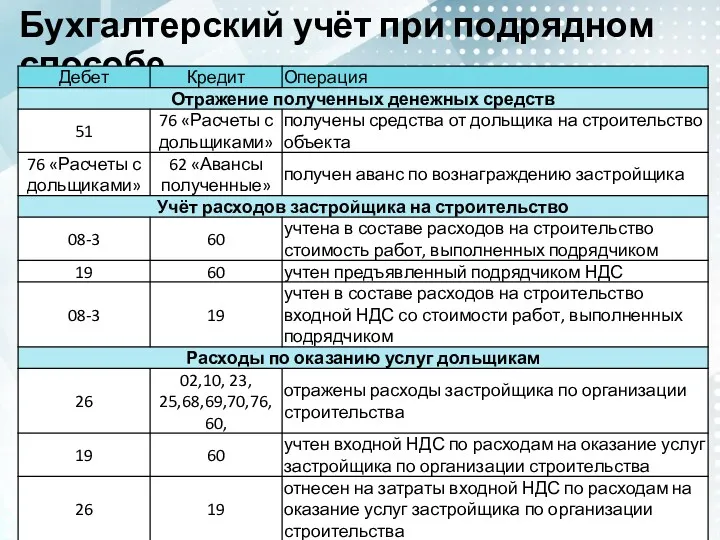

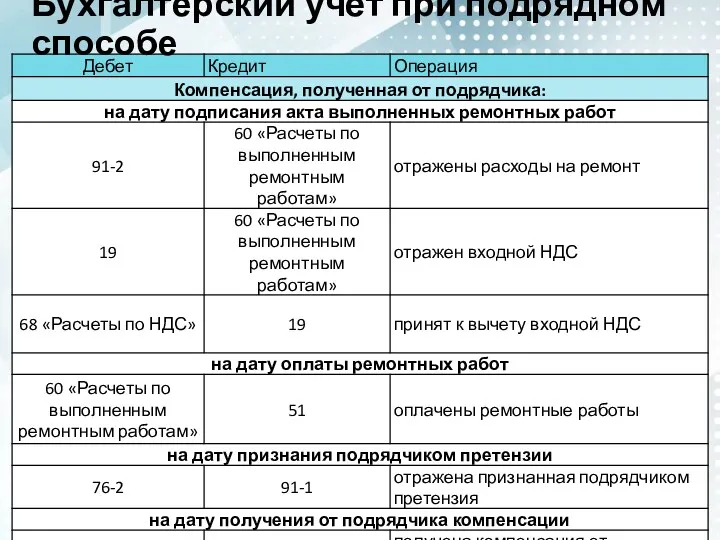

- 10. Бухгалтерский учёт при подрядном способе

- 11. Бухгалтерский учёт при подрядном способе

- 12. Бухгалтерский учёт при подрядном способе

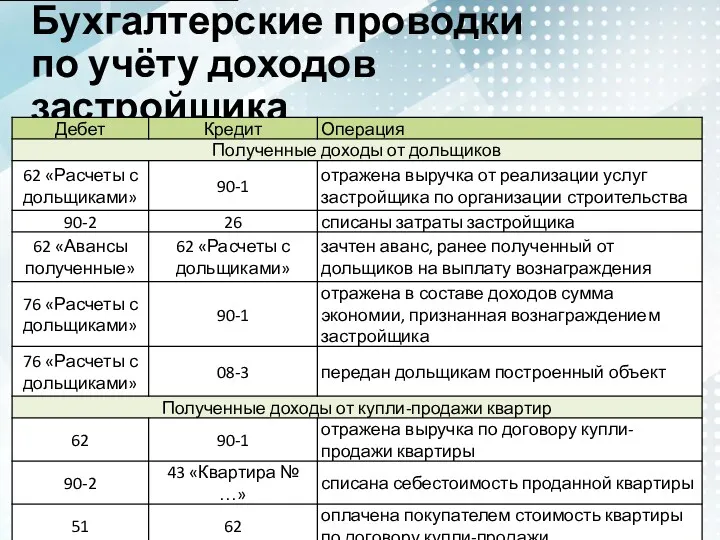

- 13. Бухгалтерские проводки по учёту доходов застройщика

- 14. Бухгалтерский учёт при строительстве собственными силами

- 15. АУДИТ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ При аудите организаций застройщиков наряду с Законом № 214-ФЗ нормы других правовых

- 17. Скачать презентацию

Актуальность

Актуальность

Цель и задачи:

Цель - рассмотрение долевого строительства жилья, его правовое регулирование,

Цель и задачи:

Цель - рассмотрение долевого строительства жилья, его правовое регулирование,

Объект и предмет

Объект– долевое строительство жилья.

Предмет – существующая законодательная база,

Объект и предмет

Объект– долевое строительство жилья.

Предмет – существующая законодательная база,

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ

Проблемы недобросовестного исполнения обязательств застройщиками, отсутствие

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ

Проблемы недобросовестного исполнения обязательств застройщиками, отсутствие

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ

Наличие проблемы обманутых дольщиков в отрасли

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ

Наличие проблемы обманутых дольщиков в отрасли

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ

За правонарушения в сфере долевого строительства

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ

За правонарушения в сфере долевого строительства

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ

Федеральный закон от 03.07.2016 № 304-ФЗ

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ

Федеральный закон от 03.07.2016 № 304-ФЗ

БУХГАЛТЕРСКИЙ УЧЁТ ПРИ ДОЛЕВОМ СТРОИТЕЛЬСТВЕ ЖИЛЬЯ

Порядок отражения в бухгалтерском учете застройщика

БУХГАЛТЕРСКИЙ УЧЁТ ПРИ ДОЛЕВОМ СТРОИТЕЛЬСТВЕ ЖИЛЬЯ

Порядок отражения в бухгалтерском учете застройщика

Бухгалтерский учёт при подрядном способе

Бухгалтерский учёт при подрядном способе

Бухгалтерский учёт при подрядном способе

Бухгалтерский учёт при подрядном способе

Бухгалтерский учёт при подрядном способе

Бухгалтерский учёт при подрядном способе

Бухгалтерские проводки по учёту доходов застройщика

Бухгалтерские проводки по учёту доходов застройщика

Бухгалтерский учёт при строительстве собственными силами

Бухгалтерский учёт при строительстве собственными силами

АУДИТ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ

При аудите организаций застройщиков наряду с Законом №

АУДИТ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ

При аудите организаций застройщиков наряду с Законом №

Учет кассовых операций

Учет кассовых операций Повышение финансовой грамотности российских граждан

Повышение финансовой грамотности российских граждан Оценка рыночной стоимости квартиры

Оценка рыночной стоимости квартиры Учет финансов в бизнесе

Учет финансов в бизнесе Учет и анализ финансовых результатов и использование прибыли организации

Учет и анализ финансовых результатов и использование прибыли организации Федеральная служба по финансовому мониторингу (Росфинмониторинг)

Федеральная служба по финансовому мониторингу (Росфинмониторинг) Корпоративное управление. Финансовая информация и корпоративная отчетность

Корпоративное управление. Финансовая информация и корпоративная отчетность Деньги, их функции. История возникновения

Деньги, их функции. История возникновения История и современное состояние страхового дела. Тема 1

История и современное состояние страхового дела. Тема 1 Коммерческое предложение для туристов. Банк Русский Стандарт

Коммерческое предложение для туристов. Банк Русский Стандарт Форма 6-НДФЛ: практические ситуации

Форма 6-НДФЛ: практические ситуации Тема 2. Специальный налоговый режим для самозанятых граждан. Налог на профессиональную деятельность(НПД)

Тема 2. Специальный налоговый режим для самозанятых граждан. Налог на профессиональную деятельность(НПД) МСФО (IAS) 21. Влияние изменений валютных курсов

МСФО (IAS) 21. Влияние изменений валютных курсов Налог на прибыль

Налог на прибыль Деньги: функции и условия реализации, учет и регулирование

Деньги: функции и условия реализации, учет и регулирование Особенности аудита в Японии

Особенности аудита в Японии Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау

Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау Податок на прибуток підприємств

Податок на прибуток підприємств Ревизия основных средств и нематериальных активов. Тема 4

Ревизия основных средств и нематериальных активов. Тема 4 Управление дебиторской и кредиторской задолженностью организации АО Компания Росинка, г. Липецк

Управление дебиторской и кредиторской задолженностью организации АО Компания Росинка, г. Липецк Обязательное страхование: социальное и медицинское страхование

Обязательное страхование: социальное и медицинское страхование Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта

Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта Понятие страхование и социальное страхование

Понятие страхование и социальное страхование Финансовый менеджмент. Планирование выручки от реализации продукции

Финансовый менеджмент. Планирование выручки от реализации продукции Недвижимость в Ивановской области по программе сельская ипотека

Недвижимость в Ивановской области по программе сельская ипотека Налоговая система и налоговая политика России. Тема 2

Налоговая система и налоговая политика России. Тема 2 Экономика проекта

Экономика проекта Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации