- Организация бухгалтерского управленческого учета в организации

Содержание

- 2. П Л А Н Понятие организации управленческого учета Роль и функции бухгалтера – аналитика Организационная структура

- 3. 1. Понятие организации управленческого учета Под организацией управленческого учета понимают систему условий и элементов построения учетного

- 4. Основное достоинство аутсорсинга заключается в том, что заказчику в этом случае гарантируется качественное обслуживание специализированной организацией.

- 5. При обеспечении рациональной организации управленческого учета большое значение имеет разработка плана его организации. План организации управленческого

- 6. Основой организации первичного учета в организациях является график документооборота. Под документооборотом понимают путь, который проходят документы

- 7. В плане отчетности указываются: перечень отчетных форм, отчетный период, за который составляется та или другая форма

- 8. В плане организации труда работников бухгалтерии определяется структура данной службы, ее штат, дается должностная характеристика каждому

- 9. РУКОВОДИТЕЛЬ Заместитель руководителя Группы (отделы, бюро, секторы) Планиро-вание Матери- альная Учета затрат труда и его оплаты

- 10. Группа планирования составляет главный бюджет, охватывающий основную деятельность организации; бюджеты структурных подразделений и другие частные бюджеты

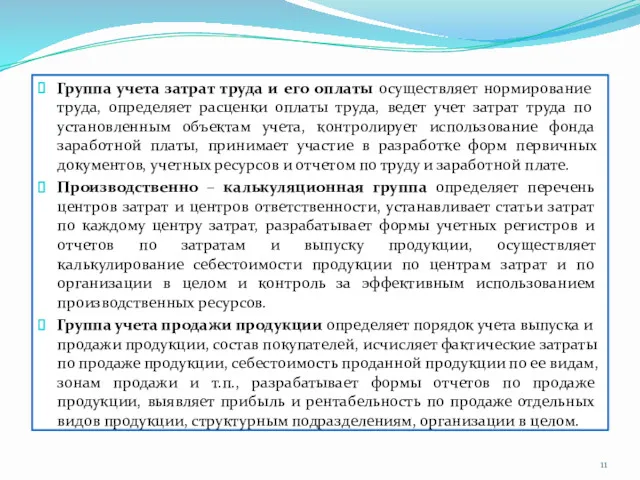

- 11. Группа учета затрат труда и его оплаты осуществляет нормирование труда, определяет расценки оплаты труда, ведет учет

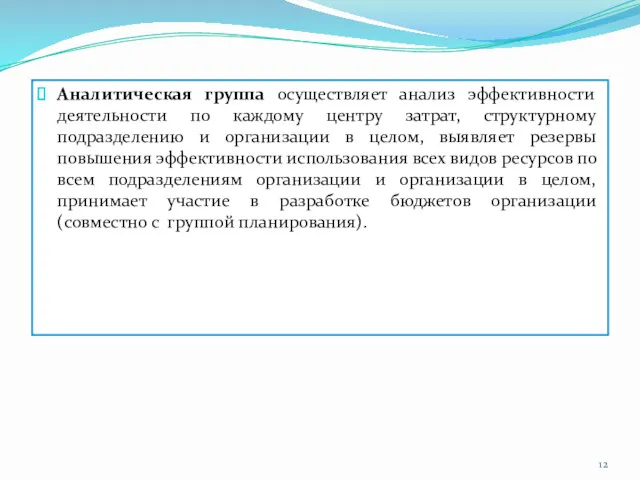

- 12. Аналитическая группа осуществляет анализ эффективности деятельности по каждому центру затрат, структурному подразделению и организации в целом,

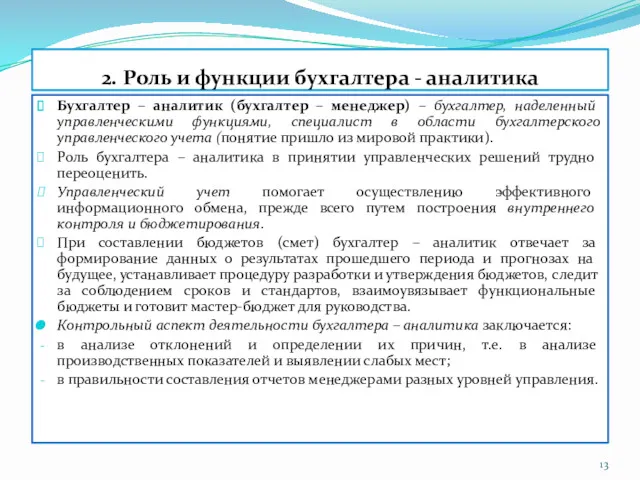

- 13. 2. Роль и функции бухгалтера - аналитика Бухгалтер – аналитик (бухгалтер – менеджер) – бухгалтер, наделенный

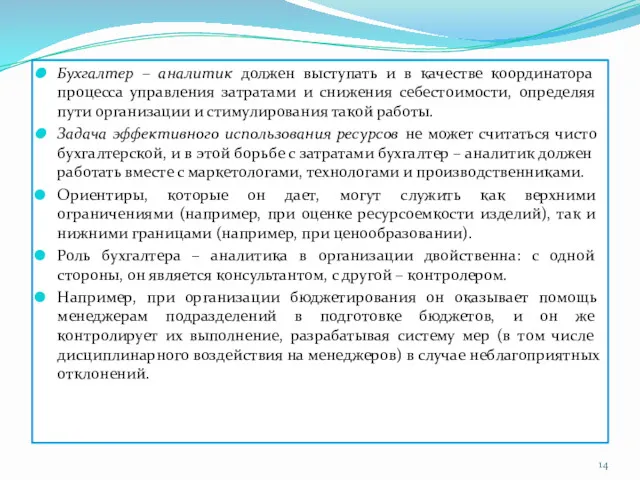

- 14. Бухгалтер – аналитик должен выступать и в качестве координатора процесса управления затратами и снижения себестоимости, определяя

- 15. Таким образом, бухгалтер – аналитик дает высшему руководству компании информацию о ходе деятельности и тех участках,

- 16. Бухгалтер – аналитик участвует в обсуждении бизнес – планов, производственных программ организации, оценке инвестиционных проектов, выявляет

- 17. Отчеты, подготовленные бухгалтером – аналитиком, с одной стороны, позволяют объективно оценить деятельность руководителей центров ответственности, с

- 18. Стимулирование. Бюджеты и отчеты об их исполнении, подготовленный бухгалтером – аналитиком, стимулируют деятельность персонала предприятия, т.к.

- 19. 2. Организационная структура системы управленческого учета Организация управленческого учета является внутренним делом самой организации. Ведение управленческого

- 20. Организационная структура системы управленческого учета строится с учетом: структуры самой организации; информационных потребностей руководства; технических возможностей

- 21. Интеграция – это объединение усилий ряда организаций для достижения общей стратегической цели, укрепления их конкурентоспособности и

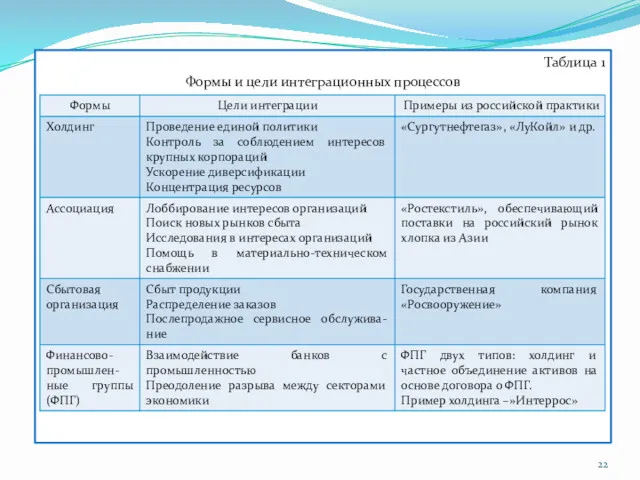

- 22. Таблица 1 Формы и цели интеграционных процессов

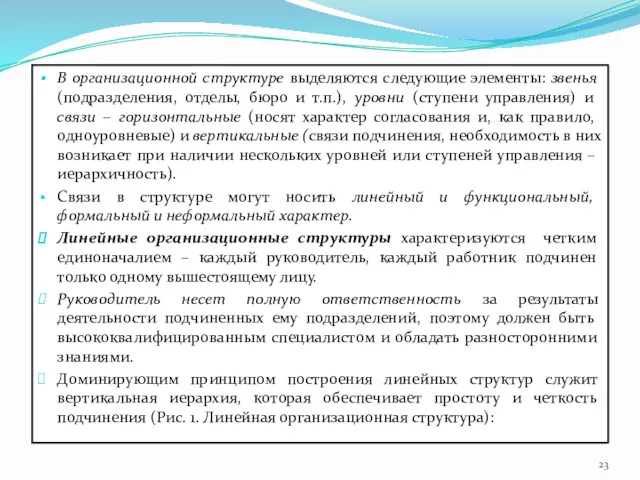

- 23. В организационной структуре выделяются следующие элементы: звенья (подразделения, отделы, бюро и т.п.), уровни (ступени управления) и

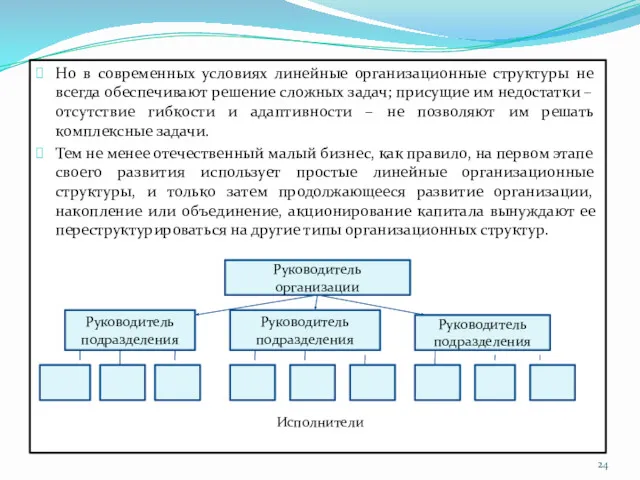

- 24. Но в современных условиях линейные организационные структуры не всегда обеспечивают решение сложных задач; присущие им недостатки

- 25. Функциональные организационные структуры (Рис. 2) основаны на функциональной департаментизации. Функциональная структура не подходит для организаций с

- 26. Руководитель организации Руководитель подразделения Руководитель подразделения Руководитель подразделения Исполнители производственных подразделений Рис. 2. Функциональная организационная структура

- 27. Линейно – функциональные структуры – характеризуются сочетанием выполнения узкоспециализированных функций с системой подчиненности и ответственности за

- 28. Большинство производственных и торговых компаний малого и среднего бизнеса сейчас применяют именно линейно – функциональную организацию.

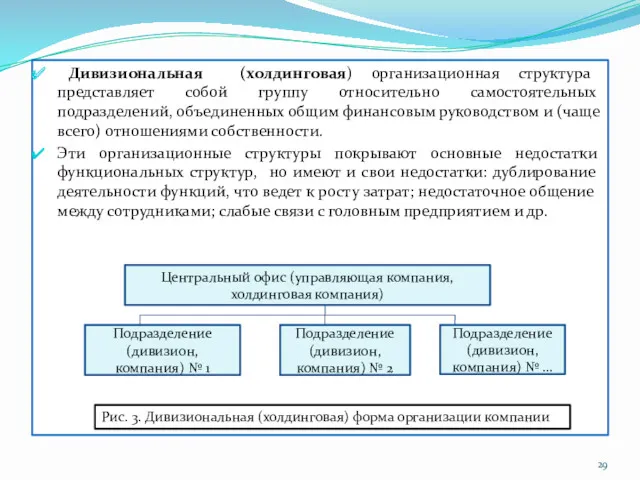

- 29. Дивизиональная (холдинговая) организационная структура представляет собой группу относительно самостоятельных подразделений, объединенных общим финансовым руководством и (чаще

- 30. Дивизиональная форма может рассматриваться как соединение организационных звеньев, обслуживающих определенный рынок и управляемых централизованно. В этой

- 31. Проектные организационные структуры. В деятельности организаций используются два основных типа органических структур – проектные и матричные.

- 32. Матричные организационные структуры являются одной из наиболее распространенных разновидностей проектных организационных структур. Типичная организация преобразуется в

- 33. Сообщив персоналу свое решение относительно организационной структуры компании, директор должен зафиксировать его в Положении об организационной

- 34. неэффективность, избыточный документооборот; замедление темпов развития компании, снижение инновационного потенциала, падение мотивации сотрудников; потеря клиентов вследствие

- 35. Такая организация потребовала введения нового термина «сегмент бизнеса», который означает относительно самостоятельную часть организации, работающую на

- 36. 4. Варианты организации управленческого учета: автономная и интегрированная системы Система управленческого учета представляет собой ноу-хау предприятия.

- 37. В некоторых компаниях практикуется отражение на управленческих счетах не только фактических данных, но и бюджетной информации,

- 38. В том случае, когда организация формирует специальные счета для целей управленческого учета, возникает необходимость их отделения

- 39. При варианте автономии (двухкруговая система) каждая из систем учета – финансового и управленческого – является замкнутой.

- 40. Таким образом, финансовая бухгалтерия содержит информацию и о доходах, и об общей сумме расходов. В результате

- 41. Важнейшим фактором при создании системы управленческого учета является ее экономическая эффективность. Это те выгоды, которые организация

- 42. Однокруговая система учета затрат может осуществляться: без использования специальных счетов управленческого учета; с использованием системы счетов

- 44. Скачать презентацию

П Л А Н

Понятие организации управленческого учета

Роль и функции бухгалтера –

П Л А Н

Понятие организации управленческого учета

Роль и функции бухгалтера –

1. Понятие организации управленческого учета

Под организацией управленческого учета понимают систему условий

1. Понятие организации управленческого учета

Под организацией управленческого учета понимают систему условий

Основное достоинство аутсорсинга заключается в том, что заказчику в этом случае

Основное достоинство аутсорсинга заключается в том, что заказчику в этом случае

При обеспечении рациональной организации управленческого учета большое значение имеет разработка плана

При обеспечении рациональной организации управленческого учета большое значение имеет разработка плана

Основой организации первичного учета в организациях является график документооборота.

Под документооборотом понимают

Основой организации первичного учета в организациях является график документооборота.

Под документооборотом понимают

В плане отчетности указываются: перечень отчетных форм, отчетный период, за который

В плане отчетности указываются: перечень отчетных форм, отчетный период, за который

В плане организации труда работников бухгалтерии определяется структура данной службы, ее

В плане организации труда работников бухгалтерии определяется структура данной службы, ее

РУКОВОДИТЕЛЬ

Заместитель руководителя

Группы (отделы, бюро, секторы)

Планиро-вание

Матери-

альная

Учета затрат труда и его оплаты

Производственно-калькуляционная

Учета продажи

РУКОВОДИТЕЛЬ

Заместитель руководителя

Группы (отделы, бюро, секторы)

Планиро-вание

Матери-

альная

Учета затрат труда и его оплаты

Производственно-калькуляционная

Учета продажи

Группа планирования составляет главный бюджет, охватывающий основную деятельность организации; бюджеты структурных

Группа планирования составляет главный бюджет, охватывающий основную деятельность организации; бюджеты структурных

Группа учета затрат труда и его оплаты осуществляет нормирование труда, определяет

Группа учета затрат труда и его оплаты осуществляет нормирование труда, определяет

Аналитическая группа осуществляет анализ эффективности деятельности по каждому центру затрат, структурному

Аналитическая группа осуществляет анализ эффективности деятельности по каждому центру затрат, структурному

2. Роль и функции бухгалтера - аналитика

Бухгалтер – аналитик (бухгалтер –

2. Роль и функции бухгалтера - аналитика

Бухгалтер – аналитик (бухгалтер –

Бухгалтер – аналитик должен выступать и в качестве координатора процесса управления

Бухгалтер – аналитик должен выступать и в качестве координатора процесса управления

Таким образом, бухгалтер – аналитик дает высшему руководству компании информацию о

Таким образом, бухгалтер – аналитик дает высшему руководству компании информацию о

Бухгалтер – аналитик участвует в обсуждении бизнес – планов, производственных программ

Бухгалтер – аналитик участвует в обсуждении бизнес – планов, производственных программ

Отчеты, подготовленные бухгалтером – аналитиком, с одной стороны, позволяют объективно оценить

Отчеты, подготовленные бухгалтером – аналитиком, с одной стороны, позволяют объективно оценить

Стимулирование. Бюджеты и отчеты об их исполнении, подготовленный бухгалтером – аналитиком,

Стимулирование. Бюджеты и отчеты об их исполнении, подготовленный бухгалтером – аналитиком,

2. Организационная структура системы управленческого учета

Организация управленческого учета является внутренним делом

2. Организационная структура системы управленческого учета

Организация управленческого учета является внутренним делом

Организационная структура системы управленческого учета строится с учетом:

структуры самой организации;

информационных потребностей

Организационная структура системы управленческого учета строится с учетом:

структуры самой организации;

информационных потребностей

Интеграция – это объединение усилий ряда организаций для достижения общей стратегической

Интеграция – это объединение усилий ряда организаций для достижения общей стратегической

Таблица 1

Формы и цели интеграционных процессов

Таблица 1

Формы и цели интеграционных процессов

В организационной структуре выделяются следующие элементы: звенья (подразделения, отделы, бюро и

В организационной структуре выделяются следующие элементы: звенья (подразделения, отделы, бюро и

Но в современных условиях линейные организационные структуры не всегда обеспечивают решение

Но в современных условиях линейные организационные структуры не всегда обеспечивают решение

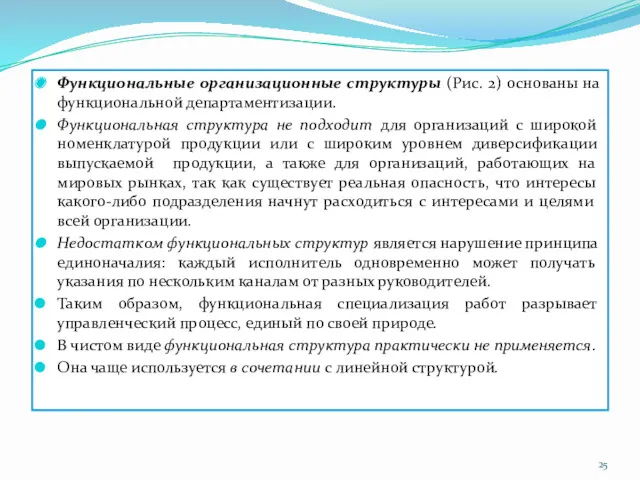

Функциональные организационные структуры (Рис. 2) основаны на функциональной департаментизации.

Функциональная структура не

Функциональные организационные структуры (Рис. 2) основаны на функциональной департаментизации.

Функциональная структура не

Руководитель организации

Руководитель подразделения

Руководитель подразделения

Руководитель подразделения

Исполнители производственных подразделений

Рис. 2. Функциональная организационная структура

Руководитель организации

Руководитель подразделения

Руководитель подразделения

Руководитель подразделения

Исполнители производственных подразделений

Рис. 2. Функциональная организационная структура

Линейно – функциональные структуры – характеризуются сочетанием выполнения узкоспециализированных функций с

Линейно – функциональные структуры – характеризуются сочетанием выполнения узкоспециализированных функций с

Большинство производственных и торговых компаний малого и среднего бизнеса сейчас применяют

Большинство производственных и торговых компаний малого и среднего бизнеса сейчас применяют

Дивизиональная (холдинговая) организационная структура представляет собой группу относительно самостоятельных подразделений,

Дивизиональная (холдинговая) организационная структура представляет собой группу относительно самостоятельных подразделений,

Дивизиональная форма может рассматриваться как соединение организационных звеньев, обслуживающих определенный рынок

Дивизиональная форма может рассматриваться как соединение организационных звеньев, обслуживающих определенный рынок

Проектные организационные структуры. В деятельности организаций используются два основных типа органических

Проектные организационные структуры. В деятельности организаций используются два основных типа органических

Матричные организационные структуры являются одной из наиболее распространенных разновидностей проектных организационных

Матричные организационные структуры являются одной из наиболее распространенных разновидностей проектных организационных

Сообщив персоналу свое решение относительно организационной структуры компании, директор должен зафиксировать

Сообщив персоналу свое решение относительно организационной структуры компании, директор должен зафиксировать

неэффективность, избыточный документооборот;

замедление темпов развития компании, снижение инновационного потенциала, падение мотивации

неэффективность, избыточный документооборот;

замедление темпов развития компании, снижение инновационного потенциала, падение мотивации

Такая организация потребовала введения нового термина «сегмент бизнеса», который означает относительно

Такая организация потребовала введения нового термина «сегмент бизнеса», который означает относительно

4. Варианты организации управленческого учета: автономная и интегрированная системы

Система управленческого учета

4. Варианты организации управленческого учета: автономная и интегрированная системы

Система управленческого учета

В некоторых компаниях практикуется отражение на управленческих счетах не только фактических

В некоторых компаниях практикуется отражение на управленческих счетах не только фактических

В том случае, когда организация формирует специальные счета для целей управленческого

В том случае, когда организация формирует специальные счета для целей управленческого

При варианте автономии (двухкруговая система) каждая из систем учета – финансового

При варианте автономии (двухкруговая система) каждая из систем учета – финансового

Таким образом, финансовая бухгалтерия содержит информацию и о доходах, и об

Таким образом, финансовая бухгалтерия содержит информацию и о доходах, и об

Важнейшим фактором при создании системы управленческого учета является ее экономическая эффективность.

Это

Важнейшим фактором при создании системы управленческого учета является ее экономическая эффективность.

Это

Однокруговая система учета затрат может осуществляться:

без использования специальных счетов управленческого учета;

с

Однокруговая система учета затрат может осуществляться:

без использования специальных счетов управленческого учета;

с

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Страхование жилого помещения

Страхование жилого помещения Финансы домашних хозяйств. Финансы и кредит

Финансы домашних хозяйств. Финансы и кредит Кредитная система СССР в послевоенный период

Кредитная система СССР в послевоенный период Годовой бухгалтерский баланс: содержание, составление и информационные возможности

Годовой бухгалтерский баланс: содержание, составление и информационные возможности Бухгалтерлік есептің нысандары

Бухгалтерлік есептің нысандары Отдельные вопросы исполнения местного бюджета в 2021 году

Отдельные вопросы исполнения местного бюджета в 2021 году Фінансові послуги на фондовому ринку. Лекція 5

Фінансові послуги на фондовому ринку. Лекція 5 Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн Деньги. Кредит. Банки

Деньги. Кредит. Банки Салык және оның түрлері

Салык және оның түрлері Страхование

Страхование Программно-целевое управление бюджетными расходами в Иркутской области

Программно-целевое управление бюджетными расходами в Иркутской области Application: The Costs of Taxation

Application: The Costs of Taxation Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара Аудит нематериальных активов

Аудит нематериальных активов Правовое регулирование и учёт материально-производственных запасов

Правовое регулирование и учёт материально-производственных запасов Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Теоретичні засади управління міжнародною конкурентоспроможністю підприємства

Теоретичні засади управління міжнародною конкурентоспроможністю підприємства 20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita

20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita Налоговый контроль

Налоговый контроль Экскурсия как туристская услуга

Экскурсия как туристская услуга Оценка стоимости машин и оборудования

Оценка стоимости машин и оборудования Методы измерения финансового состояния компании

Методы измерения финансового состояния компании Финансовая отчетность сотрудников

Финансовая отчетность сотрудников Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Мировой кредитный рынок

Мировой кредитный рынок Обмен ЕТК в МФ

Обмен ЕТК в МФ