- 20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita

Содержание

- 2. ПОКА ВЫ НЕ НАУЧИТЕСЬ УПРАВЛЯТЬ ВЁСЛАМИ, БЕСПОЛЕЗНО МЕНЯТЬ ЛОДКУ. ШРИ ШРИ РАВИ ШАНКАР На заметку Инвестиции

- 3. БАНКОВСКИЙ ВКЛАД (ДЕПОЗИТ) Банк – кредитная организация, которая занимается финансовым посредничеством: привлекает временно свободные денежные средства

- 4. Депозит – это денежная сумма, которую гражданин передаёт в банк с условием обратного её возврата через

- 5. КАК ВЫБРАТЬ ПОДХОДЯЩИЙ ВИД ДЕПОЗИТА И ПОДПИСАТЬ ДОГОВОР! 1. Срок вклада. В соответствии с ГК РФ

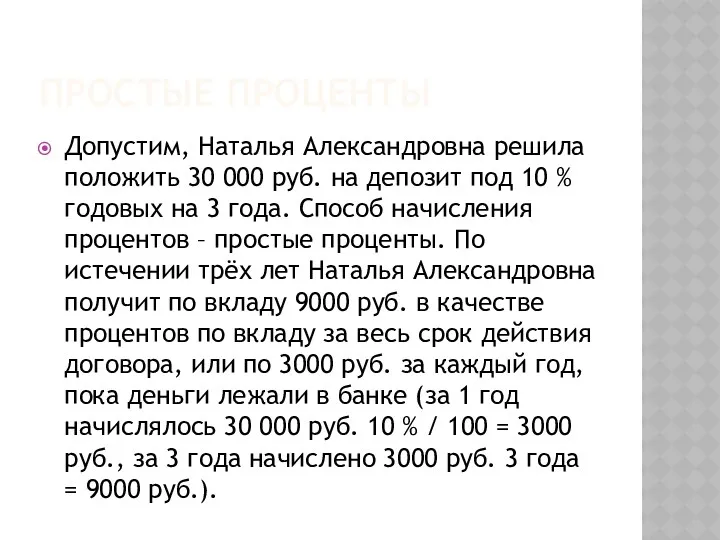

- 6. ПРОСТЫЕ ПРОЦЕНТЫ Допустим, Наталья Александровна решила положить 30 000 руб. на депозит под 10 % годовых

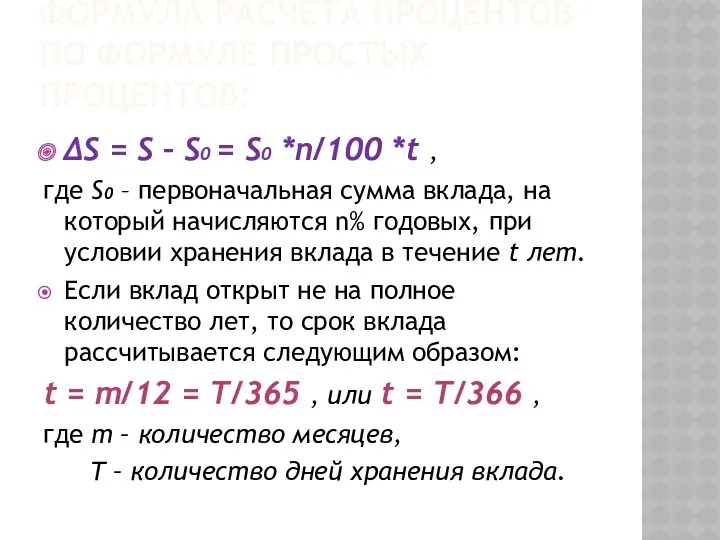

- 7. ФОРМУЛА РАСЧЁТА ПРОЦЕНТОВ ПО ФОРМУЛЕ ПРОСТЫХ ПРОЦЕНТОВ: ∆S = S – S0 = S0 *n/100 *t

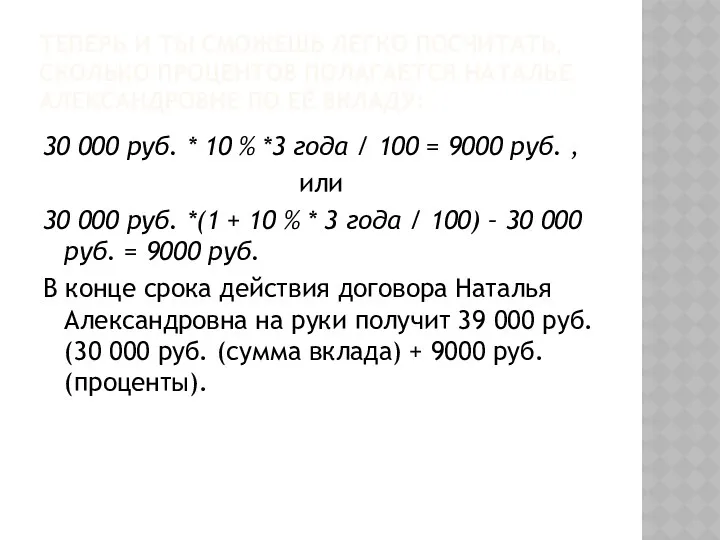

- 8. ТЕПЕРЬ И ТЫ СМОЖЕШЬ ЛЕГКО ПОСЧИТАТЬ, СКОЛЬКО ПРОЦЕНТОВ ПОЛАГАЕТСЯ НАТАЛЬЕ АЛЕКСАНДРОВНЕ ПО ЕЁ ВКЛАДУ: 30 000

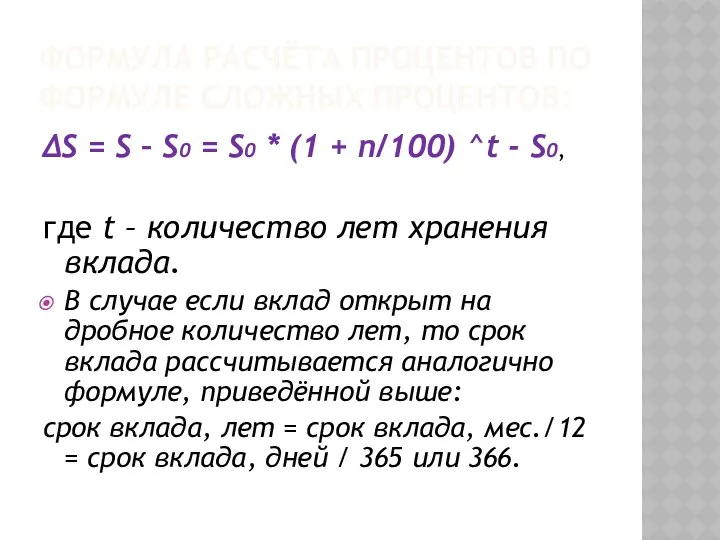

- 9. ФОРМУЛА РАСЧЁТА ПРОЦЕНТОВ ПО ФОРМУЛЕ СЛОЖНЫХ ПРОЦЕНТОВ: ∆S = S – S0 = S0 * (1

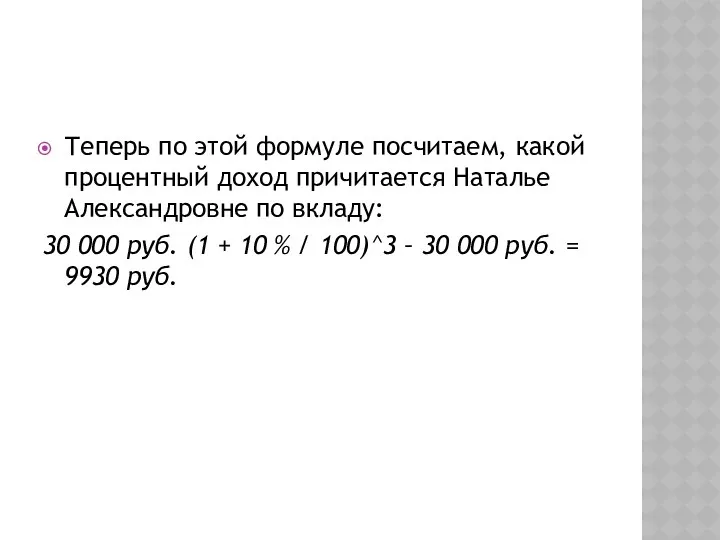

- 10. Теперь по этой формуле посчитаем, какой процентный доход причитается Наталье Александровне по вкладу: 30 000 руб.

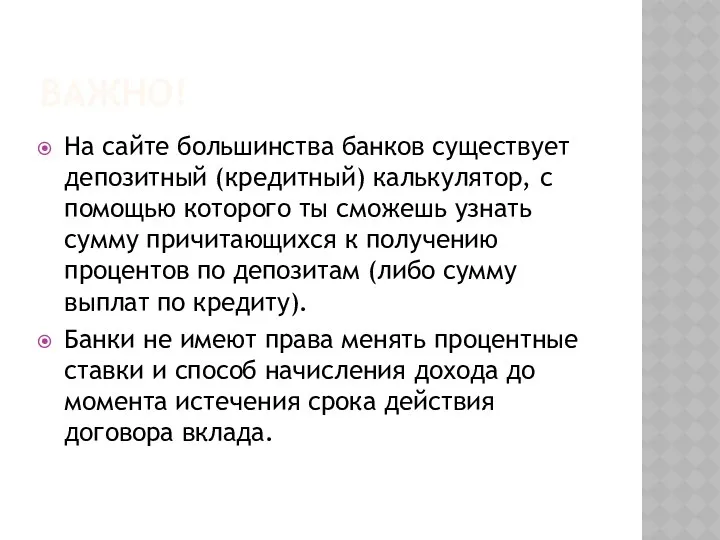

- 11. ВАЖНО! На сайте большинства банков существует депозитный (кредитный) калькулятор, с помощью которого ты сможешь узнать сумму

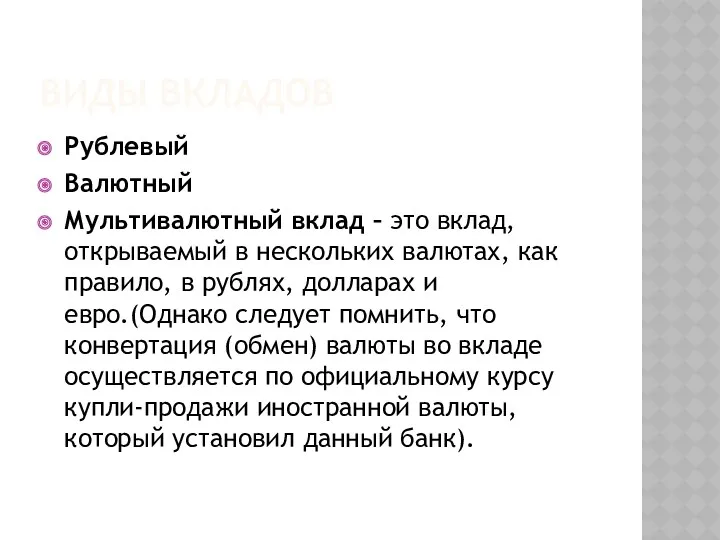

- 12. ВИДЫ ВКЛАДОВ Рублевый Валютный Мультивалютный вклад – это вклад, открываемый в нескольких валютах, как правило, в

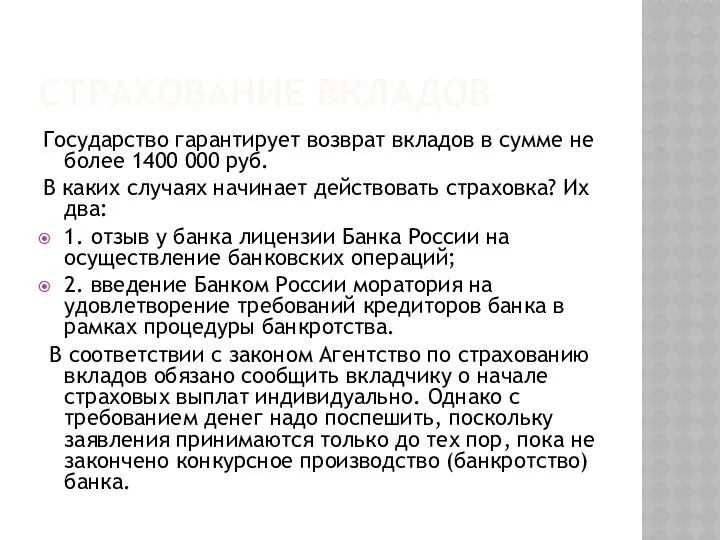

- 13. СТРАХОВАНИЕ ВКЛАДОВ Государство гарантирует возврат вкладов в сумме не более 1400 000 руб. В каких случаях

- 14. НА ЗАМЕТКУ! Деньги и ценности, хранящиеся в ячейке, не считаются банковскими вкладами. Здесь действует договор хранения.

- 15. КАК УЗНАТЬ, ИМЕЕТ ЛИ ПРАВО БАНК ПРИВЛЕКАТЬ ВКЛАДЫ ФИЗИЧЕСКИХ ЛИЦ В соответствии с российским законодательством работать

- 16. ЧТО ДЕЛАТЬ ВКЛАДЧИКУ, ЕСЛИ ОТДЕЛЕНИЕ/ФИЛИАЛ БАНКА В НАСЕЛЁННОМ ПУНКТЕ ЗАКРЫВАЕТСЯ 1. Вкладчик приходит в банк и

- 17. НА ЧТО ОБРАТИТЬ ВНИМАНИЕ ПРИ ОТКРЫТИИ ВКЛАДА 1) сумма, срок и валюта вклада; 2) величина процентной

- 18. КАКОВЫ ЭЛЕМЕНТЫ ИДЕАЛЬНОЙ ДЕПОЗИТНОЙ СТРАТЕГИИ В личную стратегию размещения денежных средств должно входить три основных принципа:

- 19. ПРОВЕРЬ СЕБЯ!

- 20. ОТВЕТЬ НА ВОПРОСЫ ТЕСТА.

- 22. Скачать презентацию

ПОКА ВЫ НЕ НАУЧИТЕСЬ УПРАВЛЯТЬ ВЁСЛАМИ,

БЕСПОЛЕЗНО МЕНЯТЬ ЛОДКУ.

ШРИ ШРИ РАВИ ШАНКАР

На

ПОКА ВЫ НЕ НАУЧИТЕСЬ УПРАВЛЯТЬ ВЁСЛАМИ,

БЕСПОЛЕЗНО МЕНЯТЬ ЛОДКУ.

ШРИ ШРИ РАВИ ШАНКАР

На

БАНКОВСКИЙ ВКЛАД (ДЕПОЗИТ)

Банк – кредитная организация, которая занимается финансовым посредничеством: привлекает

БАНКОВСКИЙ ВКЛАД (ДЕПОЗИТ)

Банк – кредитная организация, которая занимается финансовым посредничеством: привлекает

Депозит – это денежная сумма, которую гражданин передаёт в банк с

Депозит – это денежная сумма, которую гражданин передаёт в банк с

КАК ВЫБРАТЬ ПОДХОДЯЩИЙ

ВИД ДЕПОЗИТА И ПОДПИСАТЬ ДОГОВОР!

1. Срок вклада.

В соответствии с

КАК ВЫБРАТЬ ПОДХОДЯЩИЙ

ВИД ДЕПОЗИТА И ПОДПИСАТЬ ДОГОВОР!

1. Срок вклада.

В соответствии с

ПРОСТЫЕ ПРОЦЕНТЫ

Допустим, Наталья Александровна решила положить 30 000 руб. на депозит

ПРОСТЫЕ ПРОЦЕНТЫ

Допустим, Наталья Александровна решила положить 30 000 руб. на депозит

ФОРМУЛА РАСЧЁТА ПРОЦЕНТОВ ПО ФОРМУЛЕ ПРОСТЫХ ПРОЦЕНТОВ:

∆S = S – S0

ФОРМУЛА РАСЧЁТА ПРОЦЕНТОВ ПО ФОРМУЛЕ ПРОСТЫХ ПРОЦЕНТОВ:

∆S = S – S0

ТЕПЕРЬ И ТЫ СМОЖЕШЬ ЛЕГКО ПОСЧИТАТЬ, СКОЛЬКО ПРОЦЕНТОВ ПОЛАГАЕТСЯ НАТАЛЬЕ АЛЕКСАНДРОВНЕ

ТЕПЕРЬ И ТЫ СМОЖЕШЬ ЛЕГКО ПОСЧИТАТЬ, СКОЛЬКО ПРОЦЕНТОВ ПОЛАГАЕТСЯ НАТАЛЬЕ АЛЕКСАНДРОВНЕ

ФОРМУЛА РАСЧЁТА ПРОЦЕНТОВ ПО ФОРМУЛЕ СЛОЖНЫХ ПРОЦЕНТОВ:

∆S = S – S0

ФОРМУЛА РАСЧЁТА ПРОЦЕНТОВ ПО ФОРМУЛЕ СЛОЖНЫХ ПРОЦЕНТОВ:

∆S = S – S0

Теперь по этой формуле посчитаем, какой процентный доход причитается Наталье Александровне

Теперь по этой формуле посчитаем, какой процентный доход причитается Наталье Александровне

ВАЖНО!

На сайте большинства банков существует депозитный (кредитный) калькулятор, с помощью которого

ВАЖНО!

На сайте большинства банков существует депозитный (кредитный) калькулятор, с помощью которого

ВИДЫ ВКЛАДОВ

Рублевый

Валютный

Мультивалютный вклад – это вклад, открываемый в нескольких валютах, как

ВИДЫ ВКЛАДОВ

Рублевый

Валютный

Мультивалютный вклад – это вклад, открываемый в нескольких валютах, как

СТРАХОВАНИЕ ВКЛАДОВ

Государство гарантирует возврат вкладов в сумме не более 1400 000

СТРАХОВАНИЕ ВКЛАДОВ

Государство гарантирует возврат вкладов в сумме не более 1400 000

НА ЗАМЕТКУ!

Деньги и ценности, хранящиеся в ячейке, не считаются банковскими вкладами.

НА ЗАМЕТКУ!

Деньги и ценности, хранящиеся в ячейке, не считаются банковскими вкладами.

КАК УЗНАТЬ, ИМЕЕТ ЛИ ПРАВО БАНК ПРИВЛЕКАТЬ ВКЛАДЫ ФИЗИЧЕСКИХ ЛИЦ

В соответствии

КАК УЗНАТЬ, ИМЕЕТ ЛИ ПРАВО БАНК ПРИВЛЕКАТЬ ВКЛАДЫ ФИЗИЧЕСКИХ ЛИЦ

В соответствии

ЧТО ДЕЛАТЬ ВКЛАДЧИКУ, ЕСЛИ ОТДЕЛЕНИЕ/ФИЛИАЛ БАНКА

В НАСЕЛЁННОМ ПУНКТЕ ЗАКРЫВАЕТСЯ

1. Вкладчик приходит

ЧТО ДЕЛАТЬ ВКЛАДЧИКУ, ЕСЛИ ОТДЕЛЕНИЕ/ФИЛИАЛ БАНКА

В НАСЕЛЁННОМ ПУНКТЕ ЗАКРЫВАЕТСЯ

1. Вкладчик приходит

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ ПРИ ОТКРЫТИИ ВКЛАДА

1) сумма, срок и валюта

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ ПРИ ОТКРЫТИИ ВКЛАДА

1) сумма, срок и валюта

КАКОВЫ ЭЛЕМЕНТЫ ИДЕАЛЬНОЙ ДЕПОЗИТНОЙ СТРАТЕГИИ

В личную стратегию размещения денежных средств должно

КАКОВЫ ЭЛЕМЕНТЫ ИДЕАЛЬНОЙ ДЕПОЗИТНОЙ СТРАТЕГИИ

В личную стратегию размещения денежных средств должно

ПРОВЕРЬ СЕБЯ!

ПРОВЕРЬ СЕБЯ!

ОТВЕТЬ НА ВОПРОСЫ ТЕСТА.

ОТВЕТЬ НА ВОПРОСЫ ТЕСТА.

ПриватБанк и Payoneer

ПриватБанк и Payoneer Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Компания TeleTrade

Компания TeleTrade Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Supply and demand botanov

Supply and demand botanov Формирование методики оценки экономической эффективности инвестиционных проектов

Формирование методики оценки экономической эффективности инвестиционных проектов Зарплатный МТС Банк

Зарплатный МТС Банк Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Ценообразование. Тема 7

Ценообразование. Тема 7 Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Экологический сбор

Экологический сбор Критерии анализа деловой активности предприятия. (Тема 6)

Критерии анализа деловой активности предприятия. (Тема 6) Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность SCP-анализ

SCP-анализ ВКР Направления улучшения использования оборотных средств предприятия

ВКР Направления улучшения использования оборотных средств предприятия Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Деньги и денежный рынок

Деньги и денежный рынок Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері