- Учетная политика для целей налогообложения

Содержание

- 2. Вопросы:

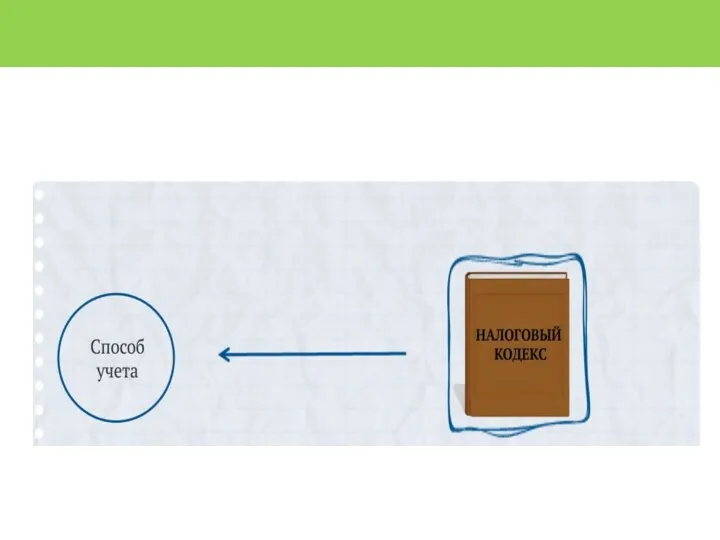

- 3. Учетная политика для целей налогообложения - выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов

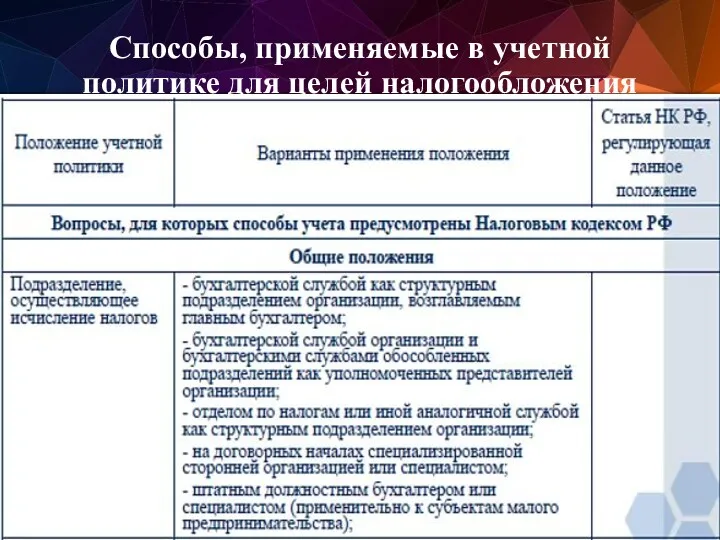

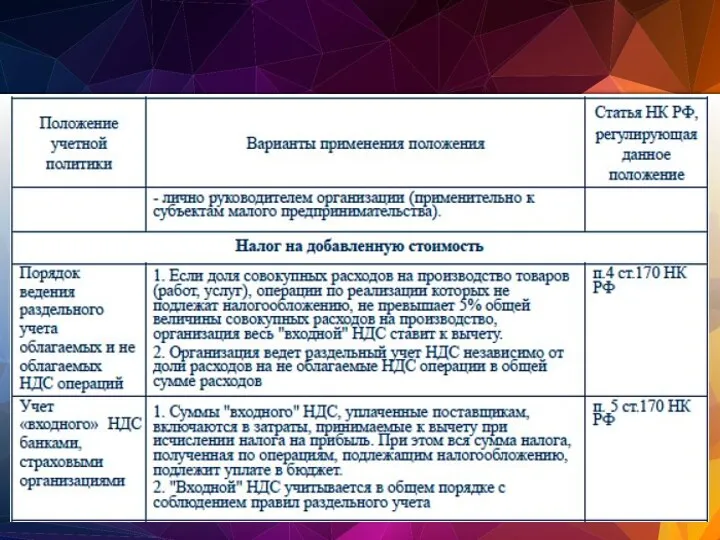

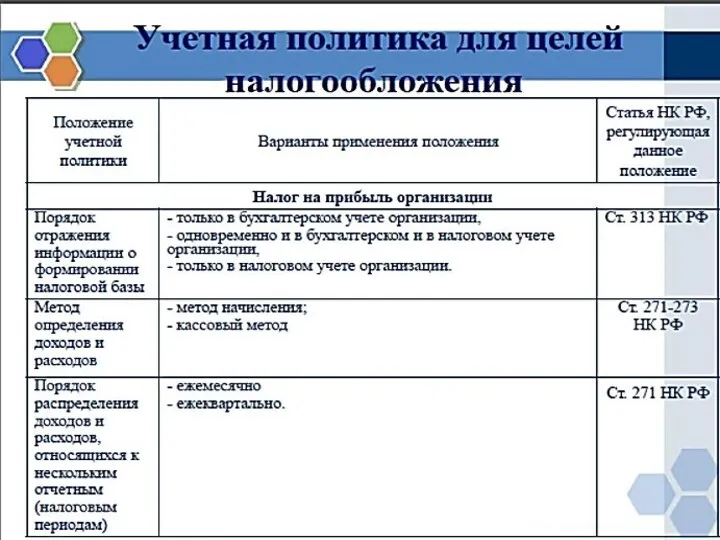

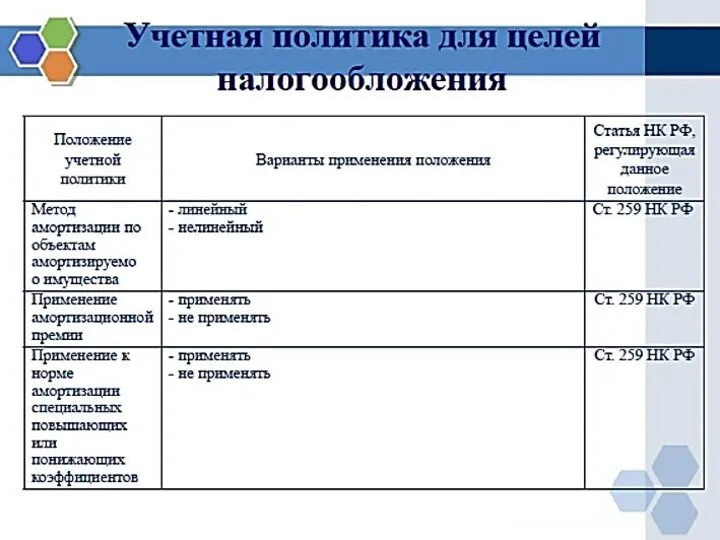

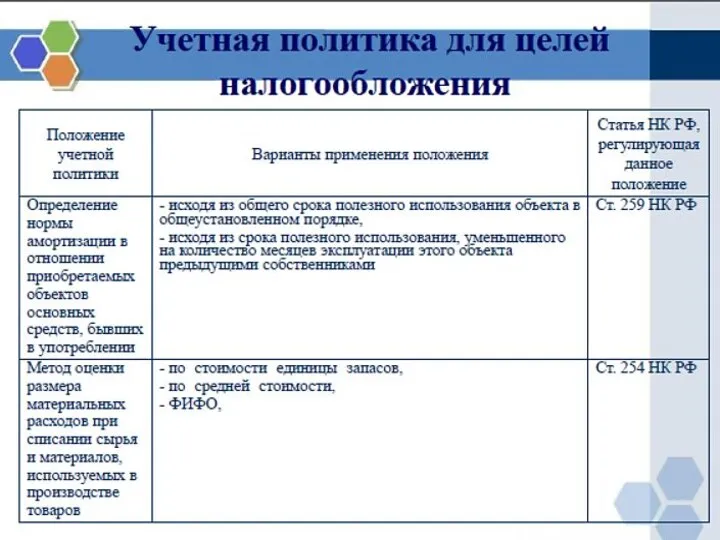

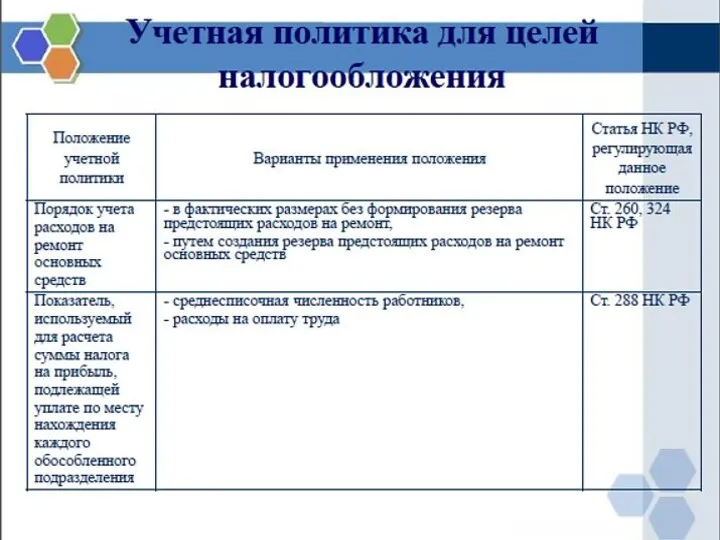

- 4. Способы, применяемые в учетной политике для целей налогообложения

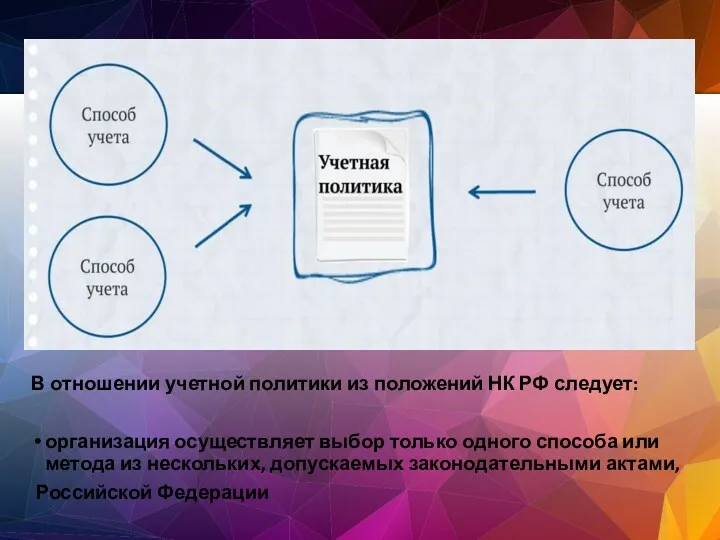

- 15. В отношении учетной политики из положений НК РФ следует: организация осуществляет выбор только одного способа или

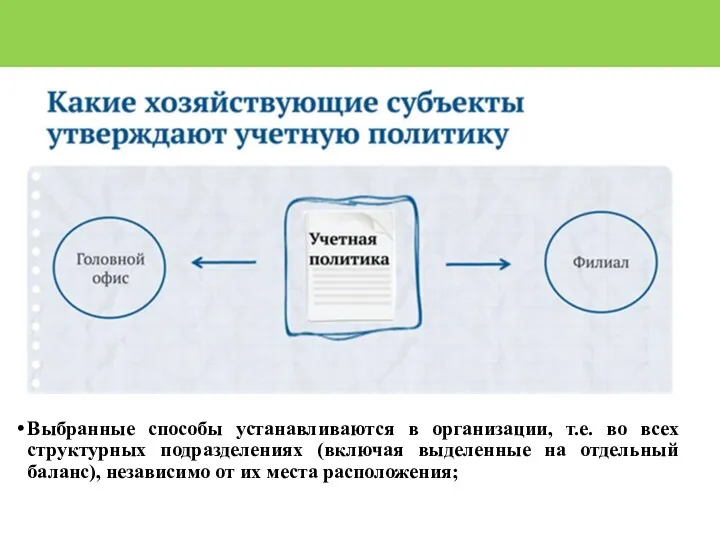

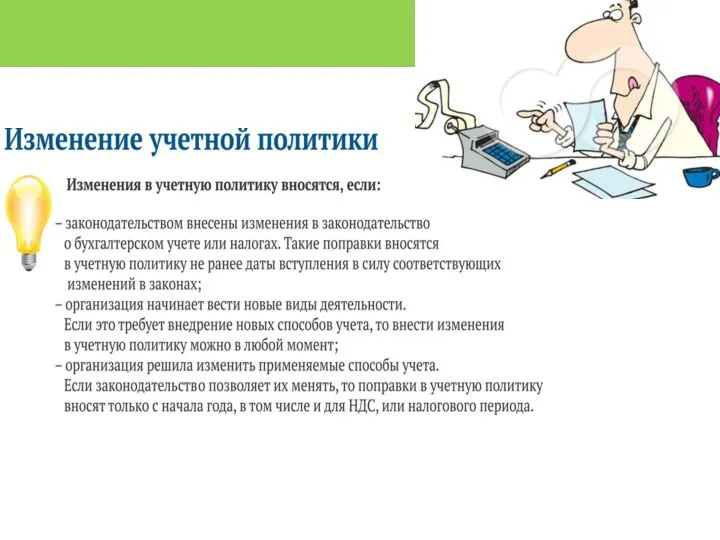

- 16. Выбранные способы устанавливаются в организации, т.е. во всех структурных подразделениях (включая выделенные на отдельный баланс), независимо

- 21. Выбранные способы устанавливаются на длительный срок (как минимум на год); В пределах налогового периода учетная политика

- 24. Скачать презентацию

Вопросы:

Вопросы:

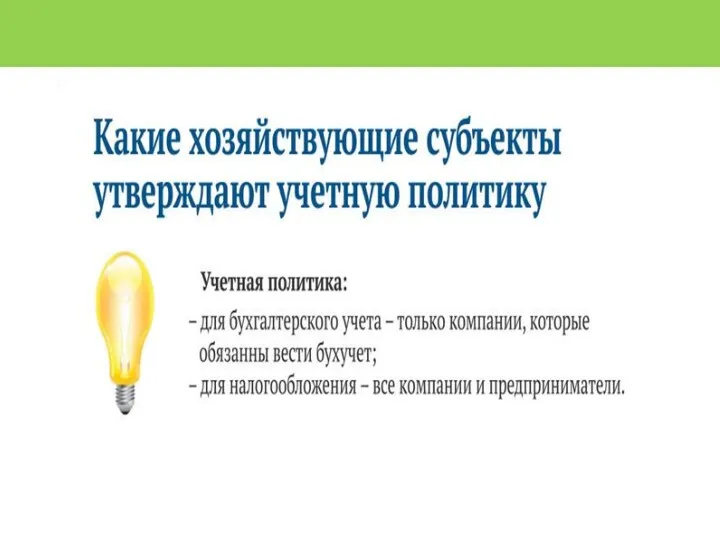

Учетная политика для целей налогообложения - выбранная налогоплательщиком совокупность допускаемых НК

Учетная политика для целей налогообложения - выбранная налогоплательщиком совокупность допускаемых НК

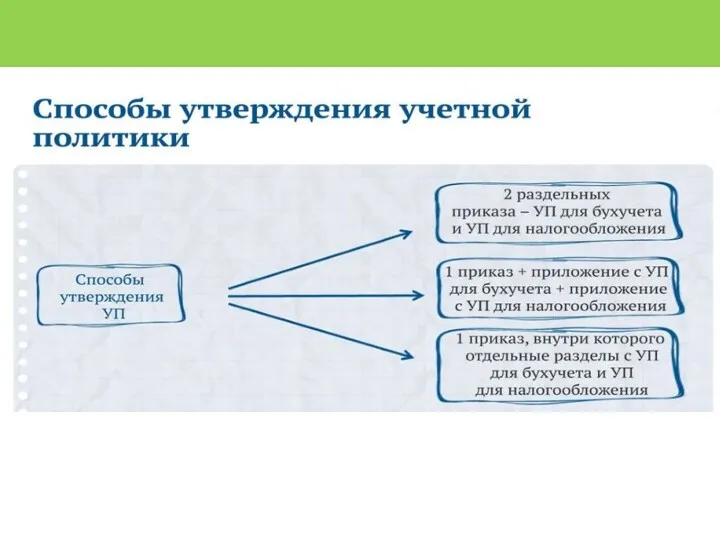

Способы, применяемые в учетной политике для целей налогообложения

Способы, применяемые в учетной политике для целей налогообложения

В отношении учетной политики из положений НК РФ следует:

организация осуществляет выбор

В отношении учетной политики из положений НК РФ следует:

организация осуществляет выбор

Выбранные способы устанавливаются в организации, т.е. во всех структурных подразделениях (включая

Выбранные способы устанавливаются в организации, т.е. во всех структурных подразделениях (включая

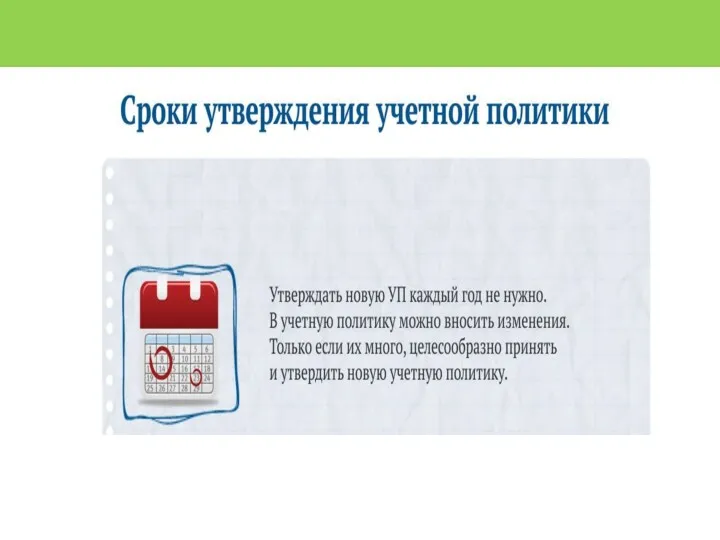

Выбранные способы устанавливаются на длительный срок (как минимум на год);

В пределах

Выбранные способы устанавливаются на длительный срок (как минимум на год);

В пределах

Оптимизация финансов в процессе воспроизводста ввп

Оптимизация финансов в процессе воспроизводста ввп Организация учета доходов предприятий, на примере ООО Бродвей

Организация учета доходов предприятий, на примере ООО Бродвей Особенности образовательной услуги

Особенности образовательной услуги Калькулирование затрат и себестоимость продукции

Калькулирование затрат и себестоимость продукции Учет затрат и калькулирование себестоимости продукции в металлургии

Учет затрат и калькулирование себестоимости продукции в металлургии Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Плановое изменение тарифов на коммунальные услуги с 1 июля 2019 года Республике Башкортостан

Плановое изменение тарифов на коммунальные услуги с 1 июля 2019 года Республике Башкортостан Богатейшие женщины России

Богатейшие женщины России Субсидии в праве ВТО (Всемирная торговая организация)

Субсидии в праве ВТО (Всемирная торговая организация) Инвестициялық нарық

Инвестициялық нарық Экономический смысл ставки дисконтирования. (Лекция 4)

Экономический смысл ставки дисконтирования. (Лекция 4) Заведение контрагента в систему 1С

Заведение контрагента в систему 1С Структура та основа розрахунку страхового тарифу

Структура та основа розрахунку страхового тарифу Операції банків в іноземній валюті

Операції банків в іноземній валюті Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Внутренний контроль финансовых и операционных показателей

Внутренний контроль финансовых и операционных показателей Обязательное пенсионное страхование ОАО НПФ РГС

Обязательное пенсионное страхование ОАО НПФ РГС Төлем балансы. Валюта бағамы

Төлем балансы. Валюта бағамы П(с)БО 10 Дебіторська заборгованість

П(с)БО 10 Дебіторська заборгованість Инструменты кредитной поддержки сельскохозяйственной кооперации

Инструменты кредитной поддержки сельскохозяйственной кооперации Доходы государственного бюджета

Доходы государственного бюджета Бухгалтерский учет денежных средств

Бухгалтерский учет денежных средств Деньги и их функции

Деньги и их функции Сущность налогов как инструмента макроэкономической политики государства и их роль

Сущность налогов как инструмента макроэкономической политики государства и их роль Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Инструменты и методы бережливого производства

Инструменты и методы бережливого производства Фінансові ризики в інноваційній діяльності підприємства

Фінансові ризики в інноваційній діяльності підприємства