- Субсидии в праве ВТО (Всемирная торговая организация)

Содержание

- 2. Содержание Слайд 1 Титульный слайд Слайды 2-3 Содержание Слайд 4 Нормы права ВТО о субсидиях и

- 3. Содержание Слайд 19 Субсидии, дающие основания для применения мер Слайд 20-21 Многосторонние инструменты в случае применения

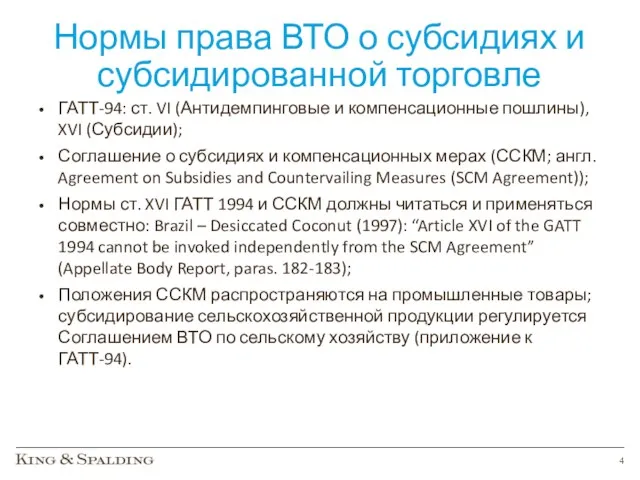

- 4. Нормы права ВТО о субсидиях и субсидированной торговле ГАТТ-94: ст. VI (Антидемпинговые и компенсационные пошлины), XVI

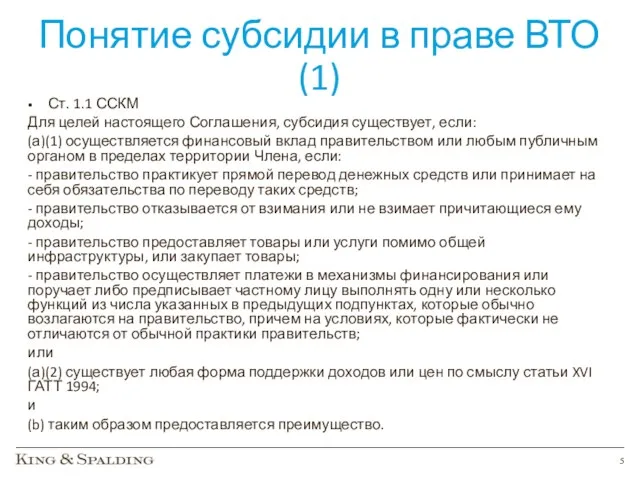

- 5. Понятие субсидии в праве ВТО (1) Ст. 1.1 ССКМ Для целей настоящего Соглашения, субсидия существует, если:

- 6. Понятие субсидии в праве ВТО (2) Таким образом, субсидия с точки зрения права ВТО есть финансовый

- 7. Финансовый вклад (1) Для того, чтобы мера могла быть признана субсидией по смыслу ст. 1.1 ССКМ,

- 8. Финансовый вклад (2) Потенциальный прямой перевод денежных средств или обязательств (гарантирование займов); Brazil – Aircraft (1999):

- 9. Финансовый вклад (3) Предоставление правительством или иным публичным органом товаров или услуг помимо общей инфраструктуры; Покупка

- 10. Финансовый вклад правительства Для того, чтобы финансовый вклад мог считаться субсидией по смыслу ССКМ, необходимо, что

- 11. Финансовый вклад, предоставляющий преимущество (1) Финансовый вклад правительства или иного публичного органа признается субсидией по смыслу

- 12. Финансовый вклад, предоставляющий преимущество (2) Ст. 14 ССКМ - руководящие принципы, применяемые к исчислению размера субсидии,

- 13. Требование «специфичности» субсидии (1) Ст. 1.2 ССКМ ограничивает сферу применения Соглашения так называемыми специфическими субсидиями (англ.

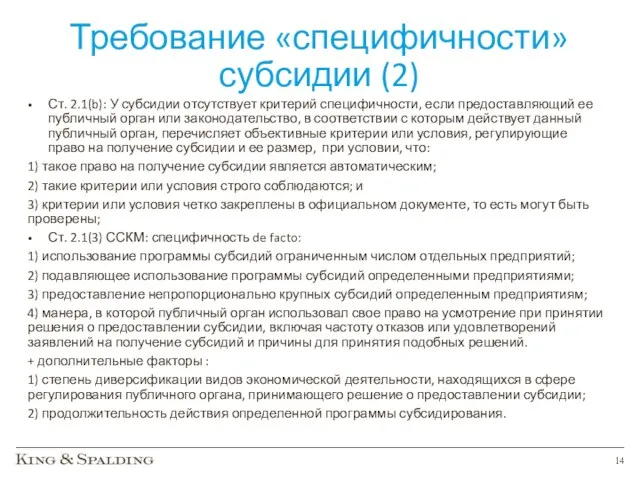

- 14. Требование «специфичности» субсидии (2) Ст. 2.1(b): У субсидии отсутствует критерий специфичности, если предоставляющий ее публичный орган

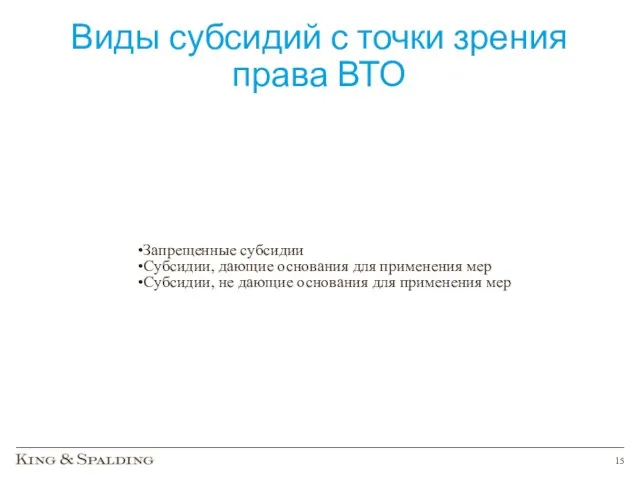

- 15. Виды субсидий с точки зрения права ВТО Запрещенные субсидии Субсидии, дающие основания для применения мер Субсидии,

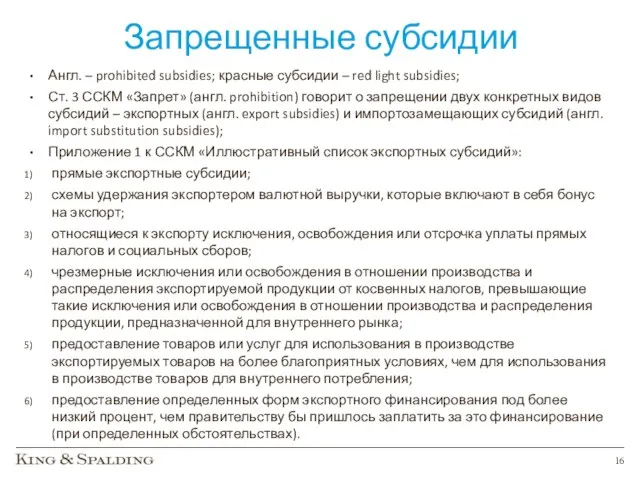

- 16. Запрещенные субсидии Англ. – prohibited subsidies; красные субсидии – red light subsidies; Ст. 3 ССКМ «Запрет»

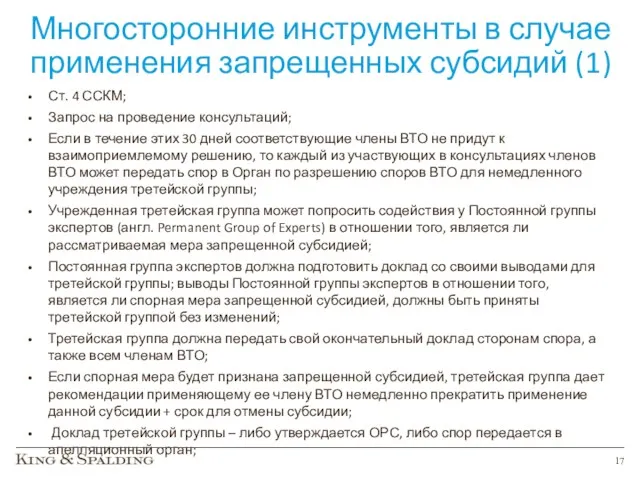

- 17. Многосторонние инструменты в случае применения запрещенных субсидий (1) Ст. 4 ССКМ; Запрос на проведение консультаций; Если

- 18. Многосторонние инструменты в случае применения запрещенных субсидий (2) Когда стороны направляют спор в апелляционный орган, последний

- 19. Субсидии, дающие основания для применения мер Англ. actionable subsidies; желтые субсидии; В отличие от запрещенных (экспортных

- 20. Многосторонние инструменты в случае применения субсидий, дающих основания для применения мер (1) Ст. 7 ССКМ; Аналогичная

- 21. Многосторонние инструменты в случае применения субсидий, дающих основания для применения мер (2) Когда утвержден доклад третейской

- 22. Субсидии, не дающие основания для применения мер Англ. non-actionable subsidies; зеленые субсидии; Разрешенные субсидии, в отношении

- 23. Компенсационные меры Запрещенные субсидии и субсидии, дающие основания для применения определенных мер, могут быть оспорены в

- 24. Условия для введения компенсационных пошлин В соответствии со ст. VI ГАТТ 1994 и ст. 10 и

- 25. Компенсационное расследование (1) Соглашение о субсидиях и компенсационных мерах содержит детальные процедурные требования в отношении инициирования

- 26. Компенсационное расследование (2) Начинается с подачи так называемого заявления – письменной жалобы о наличии наносящего ущерб

- 27. Компенсационное расследование (3) Процедурные требования к расследованию: публикация уведомления о начале расследования и обеспечение предоставления заявления

- 28. Применение компенсационных мер (1) ССКМ различает три типа компенсационных мер: предварительные компенсационные меры; добровольные обязательства; окончательные

- 29. Применение компенсационных мер (2) Компенсационное расследование может быть приостановлено или прекращено без назначения предварительных мер или

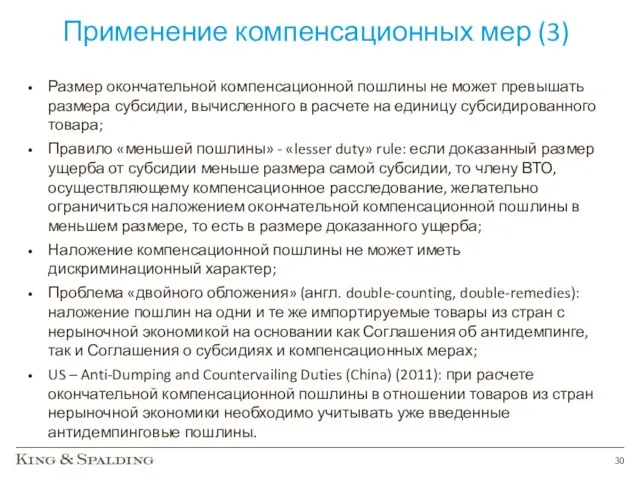

- 30. Применение компенсационных мер (3) Размер окончательной компенсационной пошлины не может превышать размера субсидии, вычисленного в расчете

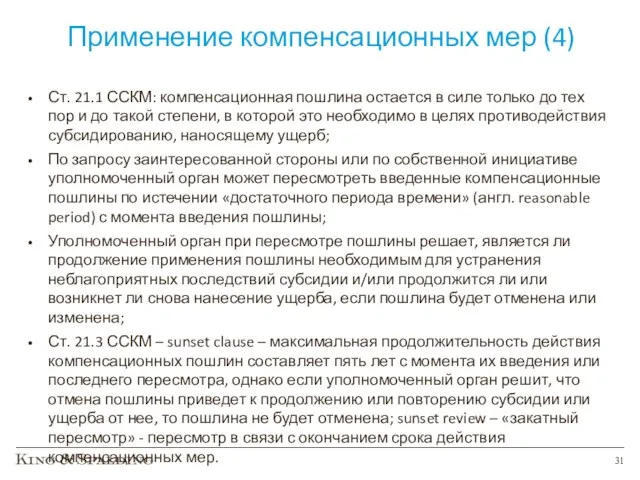

- 31. Применение компенсационных мер (4) Ст. 21.1 ССКМ: компенсационная пошлина остается в силе только до тех пор

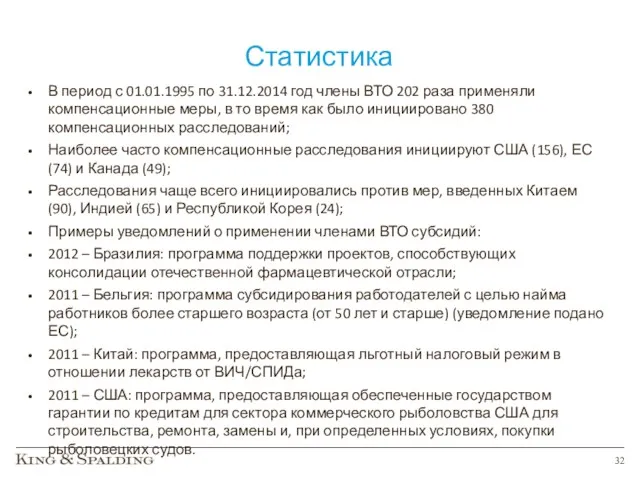

- 32. Статистика В период с 01.01.1995 по 31.12.2014 год члены ВТО 202 раза применяли компенсационные меры, в

- 34. Скачать презентацию

Содержание

Слайд 1 Титульный слайд

Слайды 2-3 Содержание

Слайд 4 Нормы права ВТО о

Содержание

Слайд 1 Титульный слайд

Слайды 2-3 Содержание

Слайд 4 Нормы права ВТО о

Содержание

Слайд 19 Субсидии, дающие основания для применения мер

Слайд 20-21 Многосторонние инструменты

Содержание

Слайд 19 Субсидии, дающие основания для применения мер

Слайд 20-21 Многосторонние инструменты

Нормы права ВТО о субсидиях и субсидированной торговле

ГАТТ-94: ст. VI (Антидемпинговые

Нормы права ВТО о субсидиях и субсидированной торговле

ГАТТ-94: ст. VI (Антидемпинговые

Понятие субсидии в праве ВТО (1)

Ст. 1.1 ССКМ

Для целей настоящего Соглашения,

Понятие субсидии в праве ВТО (1)

Ст. 1.1 ССКМ

Для целей настоящего Соглашения,

Понятие субсидии в праве ВТО (2)

Таким образом, субсидия с точки зрения

Понятие субсидии в праве ВТО (2)

Таким образом, субсидия с точки зрения

Финансовый вклад (1)

Для того, чтобы мера могла быть признана субсидией

Финансовый вклад (1)

Для того, чтобы мера могла быть признана субсидией

Финансовый вклад (2)

Потенциальный прямой перевод денежных средств или обязательств (гарантирование займов);

Brazil

Финансовый вклад (2)

Потенциальный прямой перевод денежных средств или обязательств (гарантирование займов);

Brazil

Финансовый вклад (3)

Предоставление правительством или иным публичным органом товаров или услуг

Финансовый вклад (3)

Предоставление правительством или иным публичным органом товаров или услуг

Финансовый вклад правительства

Для того, чтобы финансовый вклад мог считаться субсидией по

Финансовый вклад правительства

Для того, чтобы финансовый вклад мог считаться субсидией по

Финансовый вклад, предоставляющий преимущество (1)

Финансовый вклад правительства или иного публичного

Финансовый вклад, предоставляющий преимущество (1)

Финансовый вклад правительства или иного публичного

Финансовый вклад, предоставляющий преимущество (2)

Ст. 14 ССКМ - руководящие принципы,

Финансовый вклад, предоставляющий преимущество (2)

Ст. 14 ССКМ - руководящие принципы,

Требование «специфичности» субсидии (1)

Ст. 1.2 ССКМ ограничивает сферу применения Соглашения так

Требование «специфичности» субсидии (1)

Ст. 1.2 ССКМ ограничивает сферу применения Соглашения так

Требование «специфичности» субсидии (2)

Ст. 2.1(b): У субсидии отсутствует критерий специфичности, если

Требование «специфичности» субсидии (2)

Ст. 2.1(b): У субсидии отсутствует критерий специфичности, если

Виды субсидий с точки зрения права ВТО

Запрещенные субсидии

Субсидии, дающие основания для

Виды субсидий с точки зрения права ВТО

Запрещенные субсидии

Субсидии, дающие основания для

Запрещенные субсидии

Англ. – prohibited subsidies; красные субсидии – red light subsidies;

Ст.

Запрещенные субсидии

Англ. – prohibited subsidies; красные субсидии – red light subsidies;

Ст.

Многосторонние инструменты в случае применения запрещенных субсидий (1)

Ст. 4 ССКМ;

Запрос

Многосторонние инструменты в случае применения запрещенных субсидий (1)

Ст. 4 ССКМ;

Запрос

Многосторонние инструменты в случае применения запрещенных субсидий (2)

Когда стороны направляют

Многосторонние инструменты в случае применения запрещенных субсидий (2)

Когда стороны направляют

Субсидии, дающие основания для применения мер

Англ. actionable subsidies; желтые субсидии;

В

Субсидии, дающие основания для применения мер

Англ. actionable subsidies; желтые субсидии;

В

Многосторонние инструменты в случае применения субсидий, дающих основания для применения мер

Многосторонние инструменты в случае применения субсидий, дающих основания для применения мер

Многосторонние инструменты в случае применения субсидий, дающих основания для применения мер

Многосторонние инструменты в случае применения субсидий, дающих основания для применения мер

Субсидии, не дающие основания для применения мер

Англ. non-actionable subsidies; зеленые

Субсидии, не дающие основания для применения мер

Англ. non-actionable subsidies; зеленые

Компенсационные меры

Запрещенные субсидии и субсидии, дающие основания для применения определенных

Компенсационные меры

Запрещенные субсидии и субсидии, дающие основания для применения определенных

Условия для введения компенсационных пошлин

В соответствии со ст. VI ГАТТ

Условия для введения компенсационных пошлин

В соответствии со ст. VI ГАТТ

Компенсационное расследование (1)

Соглашение о субсидиях и компенсационных мерах содержит детальные процедурные

Компенсационное расследование (1)

Соглашение о субсидиях и компенсационных мерах содержит детальные процедурные

Компенсационное расследование (2)

Начинается с подачи так называемого заявления – письменной жалобы

Компенсационное расследование (2)

Начинается с подачи так называемого заявления – письменной жалобы

Компенсационное расследование (3)

Процедурные требования к расследованию:

публикация уведомления о начале расследования

Компенсационное расследование (3)

Процедурные требования к расследованию:

публикация уведомления о начале расследования

Применение компенсационных мер (1)

ССКМ различает три типа компенсационных мер:

предварительные компенсационные

Применение компенсационных мер (1)

ССКМ различает три типа компенсационных мер:

предварительные компенсационные

Применение компенсационных мер (2)

Компенсационное расследование может быть приостановлено или прекращено без

Применение компенсационных мер (2)

Компенсационное расследование может быть приостановлено или прекращено без

Применение компенсационных мер (3)

Размер окончательной компенсационной пошлины не может превышать размера

Применение компенсационных мер (3)

Размер окончательной компенсационной пошлины не может превышать размера

Применение компенсационных мер (4)

Ст. 21.1 ССКМ: компенсационная пошлина остается в силе

Применение компенсационных мер (4)

Ст. 21.1 ССКМ: компенсационная пошлина остается в силе

Статистика

В период с 01.01.1995 по 31.12.2014 год члены ВТО 202 раза

Статистика

В период с 01.01.1995 по 31.12.2014 год члены ВТО 202 раза

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Учетные регистры, формы бухгалтерского учета. Организация бухгалтерского учета и учетная политика предприятия

Учетные регистры, формы бухгалтерского учета. Организация бухгалтерского учета и учетная политика предприятия Специальное предложение от Приорбанк ОАО

Специальное предложение от Приорбанк ОАО Государственная поддержка малого и среднего бизнеса в виде микрозаймов. Микрозайм Онлайн-кассы

Государственная поддержка малого и среднего бизнеса в виде микрозаймов. Микрозайм Онлайн-кассы Заимствования органами государственной власти и органами местного самоуправления на примере США

Заимствования органами государственной власти и органами местного самоуправления на примере США Эмиссия ценных бумаг

Эмиссия ценных бумаг Содержание и организация финансового менеджмента на предприятии

Содержание и организация финансового менеджмента на предприятии Страхование

Страхование Канадский доллар

Канадский доллар Существенность в аудите и способы её определения

Существенность в аудите и способы её определения Банки как финансовые посредники. Часть вторая

Банки как финансовые посредники. Часть вторая Налог на добавленную стоимость

Налог на добавленную стоимость Инвестиционный анализ и оценка инвестиционной привлекательности корпорации

Инвестиционный анализ и оценка инвестиционной привлекательности корпорации Использование данных бухгалтерского учета в налоговом контроле

Использование данных бухгалтерского учета в налоговом контроле Совкомбанк. Слагаемые продажи

Совкомбанк. Слагаемые продажи Характеристика системы налогов и платежей, взимаемых при пользовании недрами

Характеристика системы налогов и платежей, взимаемых при пользовании недрами Открытие личного кабинета. Практика №1

Открытие личного кабинета. Практика №1 Profit and loss account

Profit and loss account Капитан Грантов. Основы грантрайтинга

Капитан Грантов. Основы грантрайтинга Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Информационные системы в банковском деле

Информационные системы в банковском деле Понятие и виды прибыли

Понятие и виды прибыли Небольшой опрос по прошедшим темам

Небольшой опрос по прошедшим темам Налогообложение предприятий АПК. Налог на прибыль организаций. (Тема 2)

Налогообложение предприятий АПК. Налог на прибыль организаций. (Тема 2) Содержание финансовой отчетности, порядок ее составления и анализ на примере ООО Победитель

Содержание финансовой отчетности, порядок ее составления и анализ на примере ООО Победитель Налоговая система Эстонии

Налоговая система Эстонии Рейтинговые организации как основные участники кредитного рынка

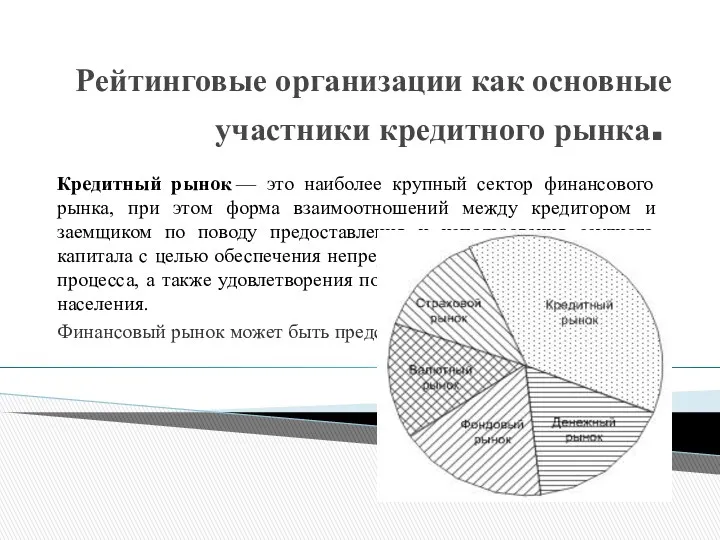

Рейтинговые организации как основные участники кредитного рынка