- Существенность в аудите и способы её определения

Содержание

- 2. Определение аудитором существенности является предметом профессионального суждения и зависит от понимания аудитором потребностей в финансовой информации

- 3. Принцип существенности применяется аудитором как при планировании, так и при проведении аудита, а также при оценке

- 4. Существенность, определенная на этапе планирования аудита, не обязательно задает величину, меньше которой неисправленные искажения в отдельности

- 5. При формировании общей стратегии аудита аудитор должен определить существенность для финансовой отчетности в целом. Если в

- 6. Аудитор должен пересматривать существенность для финансовой отчетности в целом, а также, если это применимо, для отдельных

- 7. Определение существенности предполагает применение профессионального суждения. Во многих случаях в качестве точки отсчета при определении существенности

- 8. Следующие факторы могут повлиять на выбор соответствующего контрольного показателя: - элементы финансовой отчетности (например, активы, обязательства,

- 9. Примерами надлежащих контрольных показателей, в зависимости от обстоятельств той или иной организации, можно считать категории отраженного

- 10. Определение процента, который будет применяться к выбранному контрольному показателю, предполагает применение профессионального суждения. Такой процент и

- 11. В стандартах не представлена конкретная методика расчета уровня существенности. На практике может применяться нижеследующая методика.

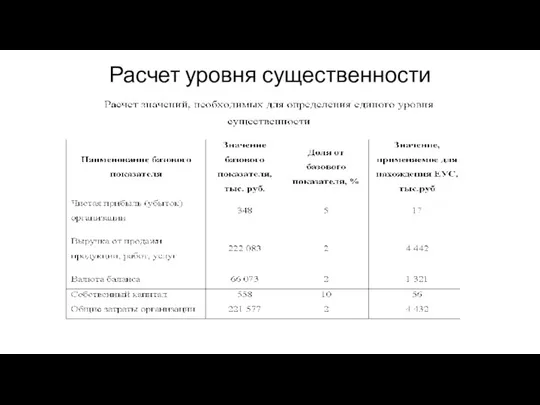

- 12. Расчет уровня существенности

- 13. Рассчитываем уровень существенности: Расчет среднестатистического уровня существенности = (17+4442+1321+56+4432)/5= 2054 тыс. руб.

- 14. На практике действует правило, согласно которому можно сразу отбросить значения которые сильно (более чем на 20

- 15. В нашем примере этот расчет следующий: (2054 – 17)/2054 * 100 = 99%. Рассчитаем новую среднюю

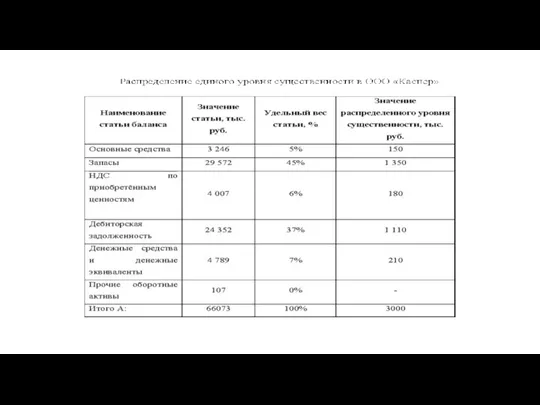

- 16. Распределение ЕУС заключается в том, что валюта баланса принимается за 100% и рассчитывается удельный вес значимых

- 18. Из полученных данных можно сделать вывод, что уровень существенности для аудита операций с товарами в ООО

- 19. Аудиторский риск: понятие и виды МСА 315 "Выявление и оценка рисков существенного искажения посредством изучения организации

- 20. МСА 200 Аудиторский риск - риск того, что при существенно искаженной финансовой отчетности аудитор сформулирует ошибочное

- 21. МСА 200 Риск необнаружения - риск, заключающийся в том, что в результате выполнения аудитором процедур с

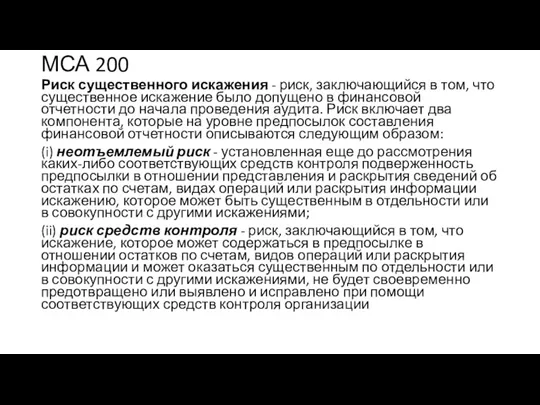

- 22. МСА 200 Риск существенного искажения - риск, заключающийся в том, что существенное искажение было допущено в

- 23. Аудиторский риск можно представить формулой: АР = РСИ*РНО АР – аудиторский риск; РСИ - риск существенного

- 24. РСИ = НР*РСК НР – неотъемлемый риск; РСК – риск средств контроля.

- 26. Скачать презентацию

Определение аудитором существенности является предметом профессионального суждения и зависит от понимания

Определение аудитором существенности является предметом профессионального суждения и зависит от понимания

Принцип существенности применяется аудитором как при планировании, так и при проведении

Принцип существенности применяется аудитором как при планировании, так и при проведении

Существенность, определенная на этапе планирования аудита, не обязательно задает величину, меньше

Существенность, определенная на этапе планирования аудита, не обязательно задает величину, меньше

При формировании общей стратегии аудита аудитор должен определить существенность для финансовой

При формировании общей стратегии аудита аудитор должен определить существенность для финансовой

Аудитор должен пересматривать существенность для финансовой отчетности в целом, а также,

Аудитор должен пересматривать существенность для финансовой отчетности в целом, а также,

Определение существенности предполагает применение профессионального суждения. Во многих случаях в качестве

Определение существенности предполагает применение профессионального суждения. Во многих случаях в качестве

Следующие факторы могут повлиять на выбор соответствующего контрольного показателя:

- элементы финансовой

Следующие факторы могут повлиять на выбор соответствующего контрольного показателя:

- элементы финансовой

Примерами надлежащих контрольных показателей, в зависимости от обстоятельств той или иной

Примерами надлежащих контрольных показателей, в зависимости от обстоятельств той или иной

Определение процента, который будет применяться к выбранному контрольному показателю, предполагает применение

Определение процента, который будет применяться к выбранному контрольному показателю, предполагает применение

В стандартах не представлена конкретная методика расчета уровня существенности.

На практике может

В стандартах не представлена конкретная методика расчета уровня существенности.

На практике может

Расчет уровня существенности

Расчет уровня существенности

Рассчитываем уровень существенности:

Расчет среднестатистического уровня существенности = (17+4442+1321+56+4432)/5= 2054 тыс. руб.

Рассчитываем уровень существенности:

Расчет среднестатистического уровня существенности = (17+4442+1321+56+4432)/5= 2054 тыс. руб.

На практике действует правило, согласно которому можно сразу отбросить значения которые

На практике действует правило, согласно которому можно сразу отбросить значения которые

В нашем примере этот расчет следующий:

(2054 – 17)/2054 * 100 =

В нашем примере этот расчет следующий:

(2054 – 17)/2054 * 100 =

Распределение ЕУС заключается в том, что валюта баланса принимается за 100%

Распределение ЕУС заключается в том, что валюта баланса принимается за 100%

Из полученных данных можно сделать вывод, что уровень существенности для аудита

Из полученных данных можно сделать вывод, что уровень существенности для аудита

Аудиторский риск: понятие и виды

МСА 315 "Выявление и оценка рисков существенного

Аудиторский риск: понятие и виды

МСА 315 "Выявление и оценка рисков существенного

МСА 200

Аудиторский риск - риск того, что при существенно искаженной финансовой

МСА 200

Аудиторский риск - риск того, что при существенно искаженной финансовой

МСА 200

Риск необнаружения - риск, заключающийся в том, что в результате

МСА 200

Риск необнаружения - риск, заключающийся в том, что в результате

МСА 200

Риск существенного искажения - риск, заключающийся в том, что существенное

МСА 200

Риск существенного искажения - риск, заключающийся в том, что существенное

Аудиторский риск можно представить формулой:

АР = РСИ*РНО

АР – аудиторский риск;

РСИ -

Аудиторский риск можно представить формулой:

АР = РСИ*РНО

АР – аудиторский риск;

РСИ -

РСИ = НР*РСК

НР – неотъемлемый риск;

РСК – риск средств контроля.

РСИ = НР*РСК

НР – неотъемлемый риск;

РСК – риск средств контроля.

Организация работы бухгалтерской службы в кредитной организации

Организация работы бухгалтерской службы в кредитной организации ФСБУ 5. Изменения в учете запасов, реализация в 1С:Бухгалтерии 3.0

ФСБУ 5. Изменения в учете запасов, реализация в 1С:Бухгалтерии 3.0 Споживче кредитування

Споживче кредитування Фінанси підприємств. Фінансова санація підприємств. (Тема 11)

Фінанси підприємств. Фінансова санація підприємств. (Тема 11) Invest pres Invend. Внедрение киосков самостоятельной регистрации для отелей

Invest pres Invend. Внедрение киосков самостоятельной регистрации для отелей Жеке табыс салығы

Жеке табыс салығы Отчет об исполнении бюджета муниципального района. Стерлитамакский район Республики Башкортоста

Отчет об исполнении бюджета муниципального района. Стерлитамакский район Республики Башкортоста Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион

Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион Личные финансы (Финансы населения или финансы домохозяйств)

Личные финансы (Финансы населения или финансы домохозяйств) Венчурные фонды в России

Венчурные фонды в России Расчеты и платежи

Расчеты и платежи Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП

Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП Проект Прямые выплаты для страхователя. Ленинградское региональное отделение фонда социального страхования РФ

Проект Прямые выплаты для страхователя. Ленинградское региональное отделение фонда социального страхования РФ Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Страхование автотранспорта

Страхование автотранспорта Техника и организация внешнеэкономической деятельности (ВЭД)

Техника и организация внешнеэкономической деятельности (ВЭД) Практикум по начислению и взиманию республиканских налогов и сборов

Практикум по начислению и взиманию республиканских налогов и сборов Международное налогооблажение

Международное налогооблажение Кредитный рынок

Кредитный рынок Бюджет для граждан Отчет об исполнении бюджета ГО Луховицы за 2018 год

Бюджет для граждан Отчет об исполнении бюджета ГО Луховицы за 2018 год Закони формування зарплати

Закони формування зарплати Анализ прибыли и рентабельности предприятия

Анализ прибыли и рентабельности предприятия Управление оборотом капитала

Управление оборотом капитала Бюджетное устройство и бюджетная система

Бюджетное устройство и бюджетная система Страхові фонди як матеріальна основа страхового захисту та його форми

Страхові фонди як матеріальна основа страхового захисту та його форми Зачем нужны деньги

Зачем нужны деньги Банк тарихы

Банк тарихы Счетная палата

Счетная палата