- Бюджетное устройство и бюджетная система

Содержание

- 2. БЮДЖЕТ КАК Экономическая категория - совокупность объективно-существующих денежных отношений Материальная форма – фонд денежных средств Организационная

- 3. БЮДЖЕТНАЯ СИСТЕМА (БС) совокупность бюджетов государственно- или административно-территориальных образований, находящихся в определенной взаимосвязи друг с другом

- 4. БЮДЖЕТ И БЮДЖЕТНАЯ СИСТЕМА (НА ОСНОВАНИИ ПОЛОЖЕНИЙ БЮДЖЕТНОГО ЗАКОНОДАТЕЛЬСТВА) Бюджет - форма образования и расходования денежных

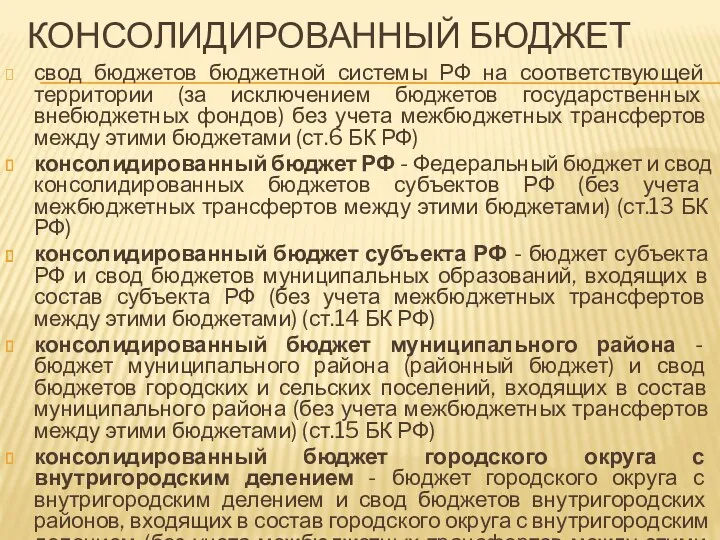

- 5. КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов)

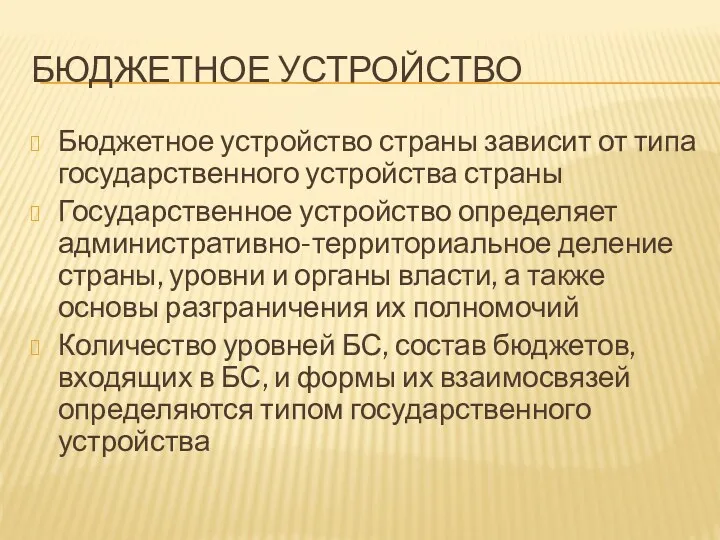

- 6. БЮДЖЕТНОЕ УСТРОЙСТВО Бюджетное устройство страны зависит от типа государственного устройства страны Государственное устройство определяет административно-территориальное деление

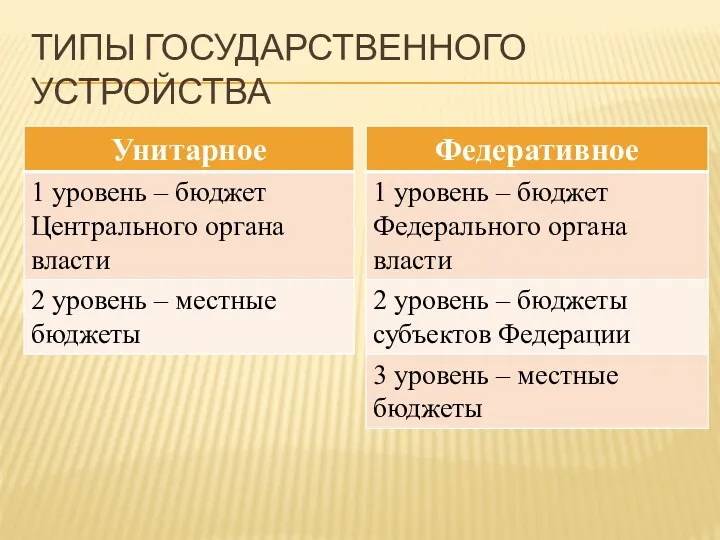

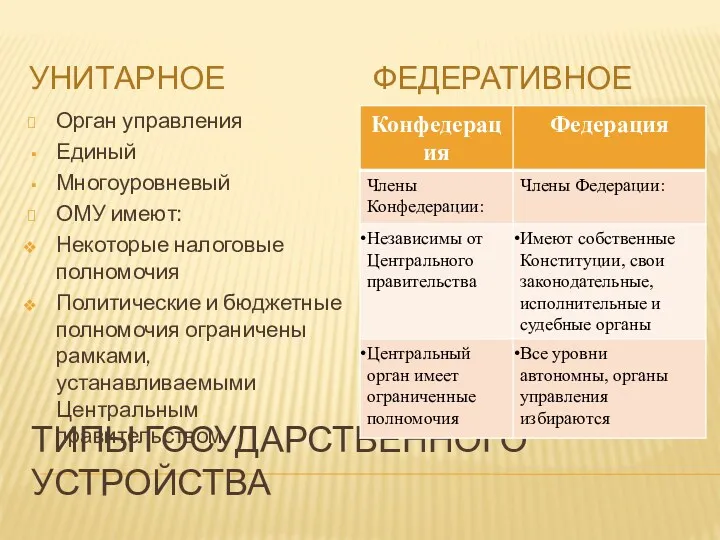

- 7. ТИПЫ ГОСУДАРСТВЕННОГО УСТРОЙСТВА

- 8. ТИПЫ ГОСУДАРСТВЕННОГО УСТРОЙСТВА УНИТАРНОЕ ФЕДЕРАТИВНОЕ Орган управления Единый Многоуровневый ОМУ имеют: Некоторые налоговые полномочия Политические и

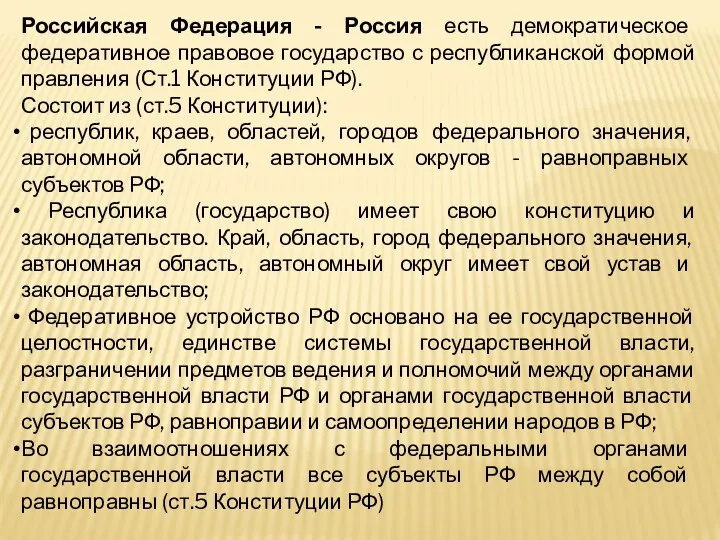

- 9. Российская Федерация - Россия есть демократическое федеративное правовое государство с республиканской формой правления (Ст.1 Конституции РФ).

- 10. МЕСТНОЕ САМОУПРАВЛЕНИЕ (СТ. 12 КОНСТИТУЦИИ РФ) В Российской Федерации признается и гарантируется МСУ МСУ в пределах

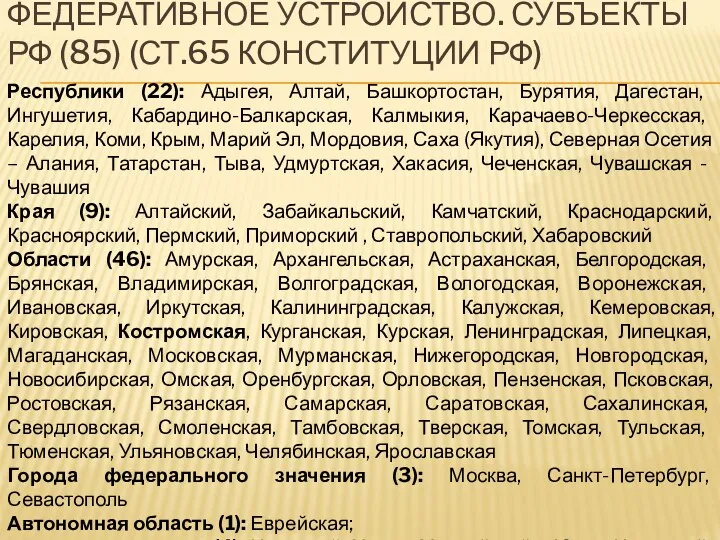

- 11. ФЕДЕРАТИВНОЕ УСТРОЙСТВО. СУБЪЕКТЫ РФ (85) (СТ.65 КОНСТИТУЦИИ РФ) Республики (22): Адыгея, Алтай, Башкортостан, Бурятия, Дагестан, Ингушетия,

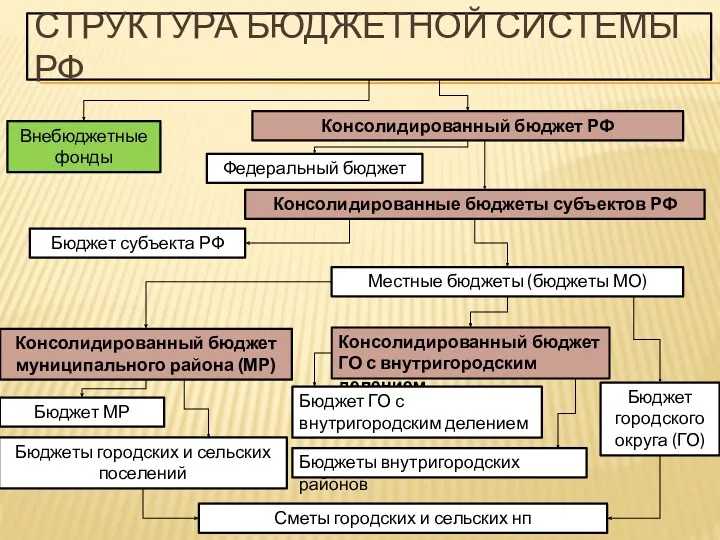

- 12. СТРУКТУРА БЮДЖЕТНОЙ СИСТЕМЫ РФ (СТ. 10 БК РФ) К бюджетам бюджетной системы РФ относятся: федеральный бюджет

- 13. СТРУКТУРА БЮДЖЕТНОЙ СИСТЕМЫ РФ Внебюджетные фонды Консолидированный бюджет РФ Федеральный бюджет Консолидированные бюджеты субъектов РФ Бюджет

- 14. единства бюджетной системы разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами самостоятельности бюджетов равенства

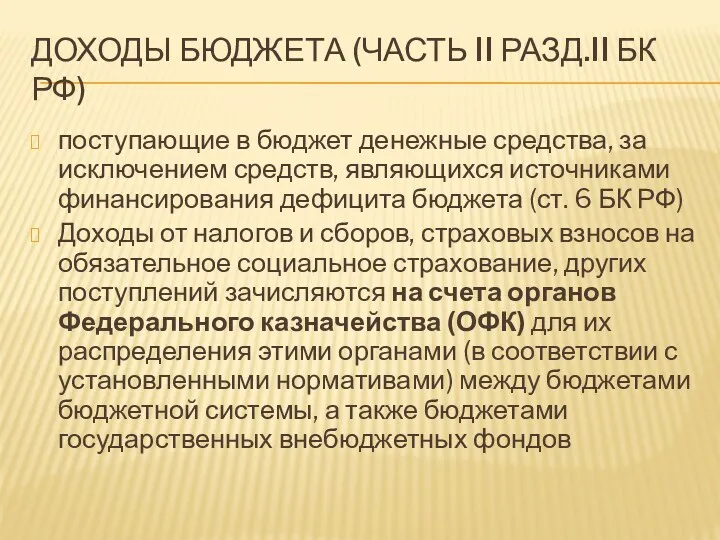

- 15. ДОХОДЫ БЮДЖЕТА (ЧАСТЬ II РАЗД.II БК РФ) поступающие в бюджет денежные средства, за исключением средств, являющихся

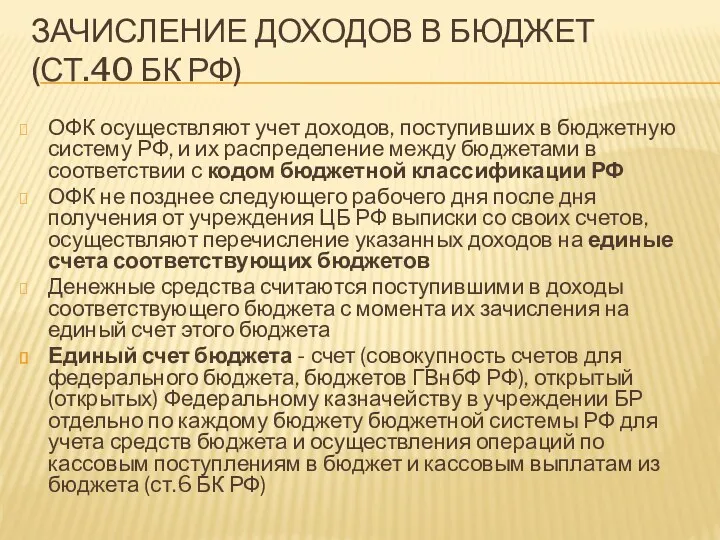

- 16. ЗАЧИСЛЕНИЕ ДОХОДОВ В БЮДЖЕТ (СТ.40 БК РФ) ОФК осуществляют учет доходов, поступивших в бюджетную систему РФ,

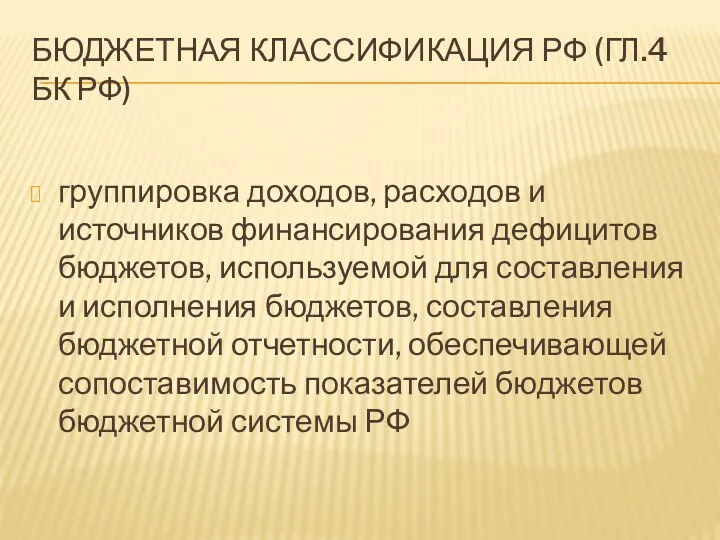

- 17. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РФ (ГЛ.4 БК РФ) группировка доходов, расходов и источников финансирования дефицитов бюджетов, используемой для

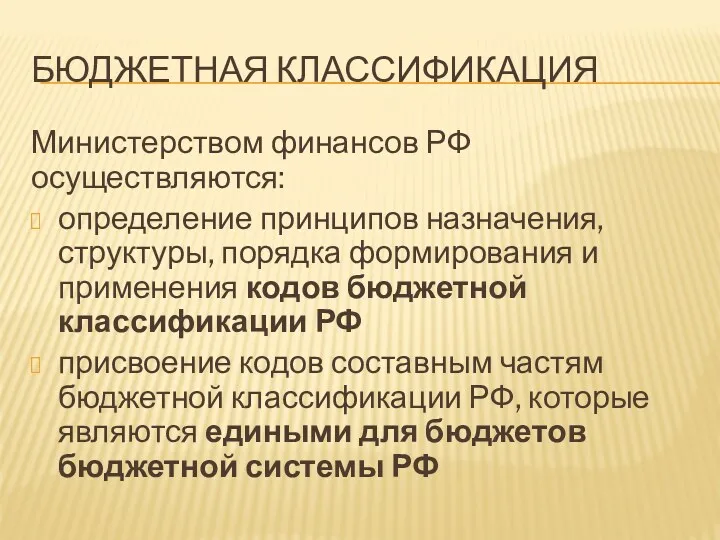

- 18. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Министерством финансов РФ осуществляются: определение принципов назначения, структуры, порядка формирования и применения кодов бюджетной

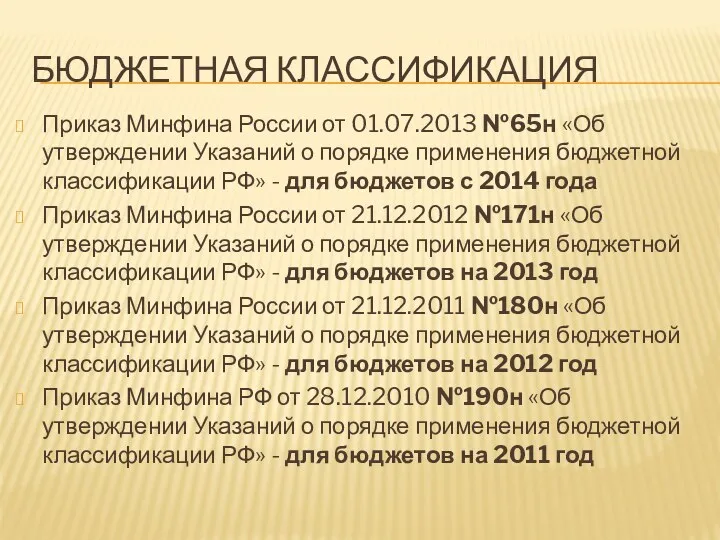

- 19. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Приказ Минфина России от 01.07.2013 №65н «Об утверждении Указаний о порядке применения бюджетной классификации

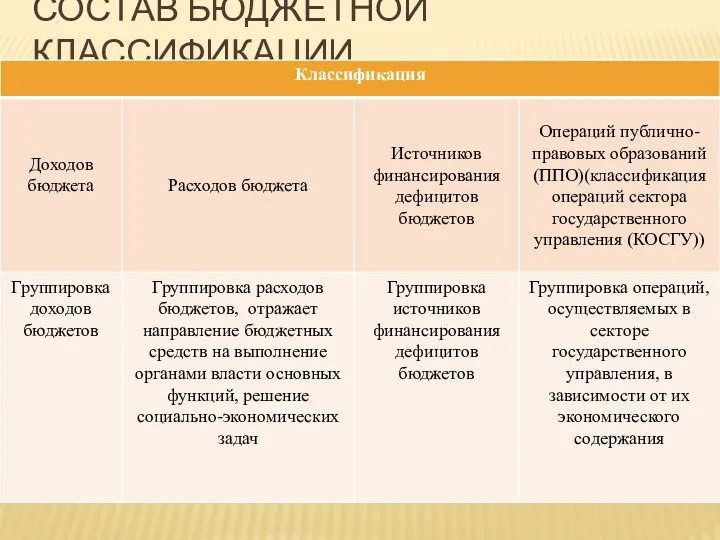

- 20. СОСТАВ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ

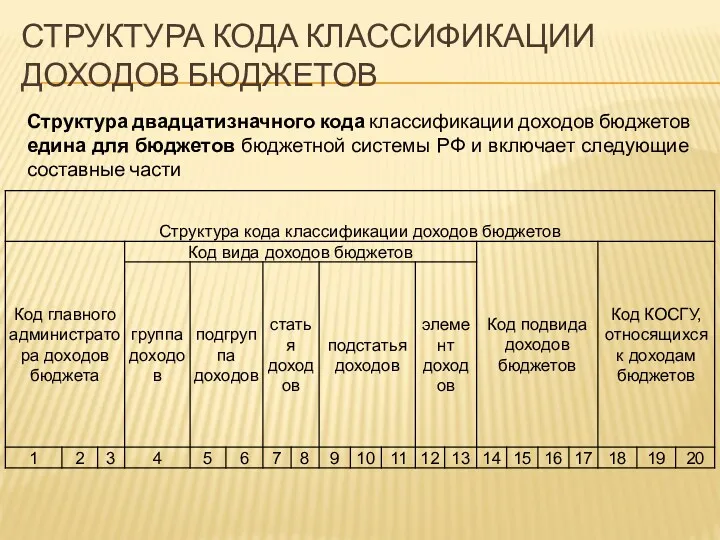

- 21. СТРУКТУРА КОДА КЛАССИФИКАЦИИ ДОХОДОВ БЮДЖЕТОВ Структура двадцатизначного кода классификации доходов бюджетов едина для бюджетов бюджетной системы

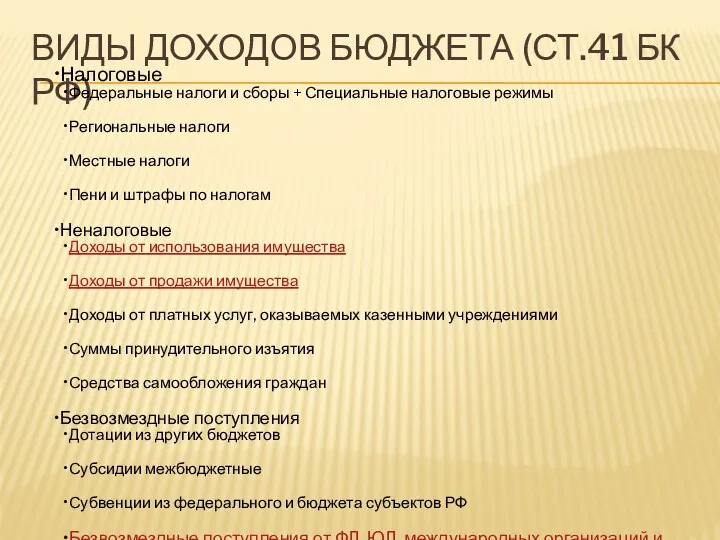

- 22. ВИДЫ ДОХОДОВ БЮДЖЕТА (СТ.41 БК РФ) Налоговые Федеральные налоги и сборы + Специальные налоговые режимы Региональные

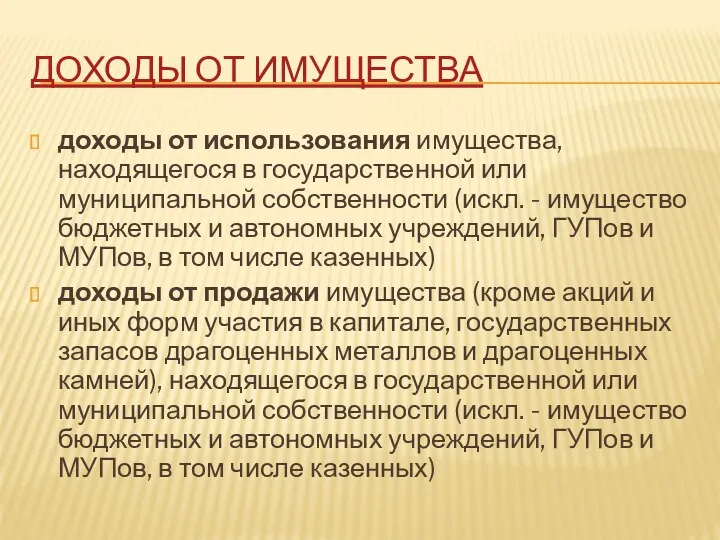

- 23. ДОХОДЫ ОТ ИМУЩЕСТВА доходы от использования имущества, находящегося в государственной или муниципальной собственности (искл. - имущество

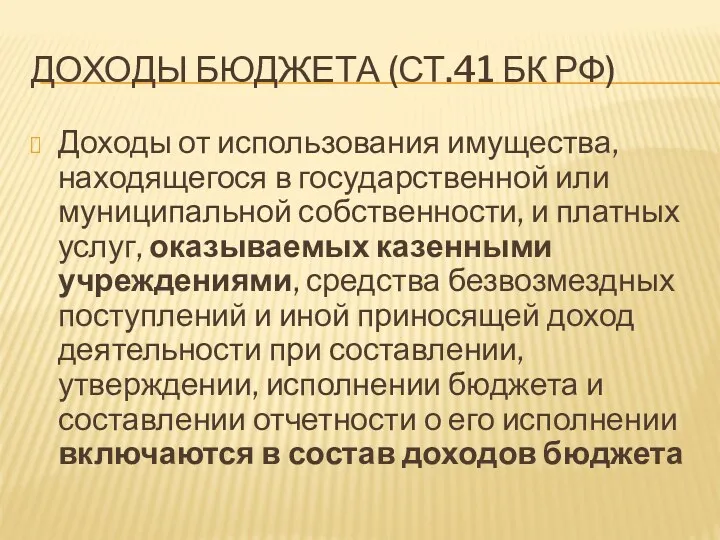

- 24. ДОХОДЫ БЮДЖЕТА (СТ.41 БК РФ) Доходы от использования имущества, находящегося в государственной или муниципальной собственности, и

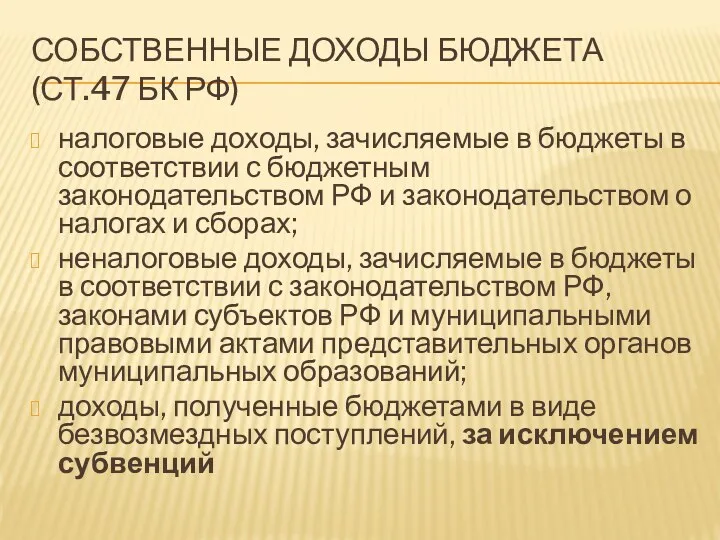

- 25. СОБСТВЕННЫЕ ДОХОДЫ БЮДЖЕТА (СТ.47 БК РФ) налоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством

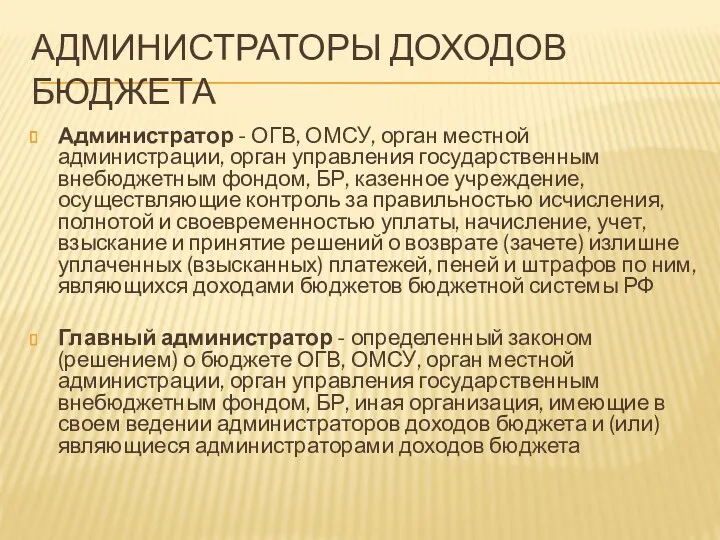

- 26. АДМИНИСТРАТОРЫ ДОХОДОВ БЮДЖЕТА Администратор - ОГВ, ОМСУ, орган местной администрации, орган управления государственным внебюджетным фондом, БР,

- 27. ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА (ГЛ.7 БК РФ) И БЮДЖЕТОВ СУБЪЕКТОВ РФ (ГЛ.8 БК РФ)

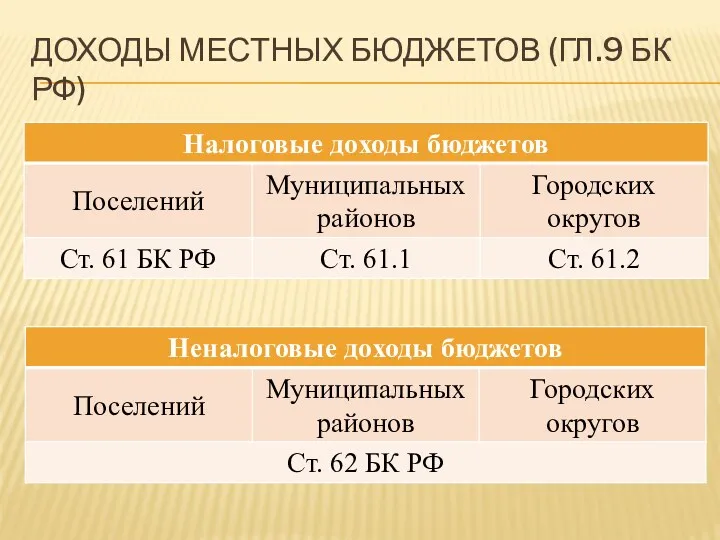

- 28. ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ (ГЛ.9 БК РФ)

- 29. РАСХОДЫ БЮДЖЕТОВ (ЧАСТЬ II РАЗД.III БК РФ) выплачиваемые из бюджета денежные средства, за исключением средств, являющихся

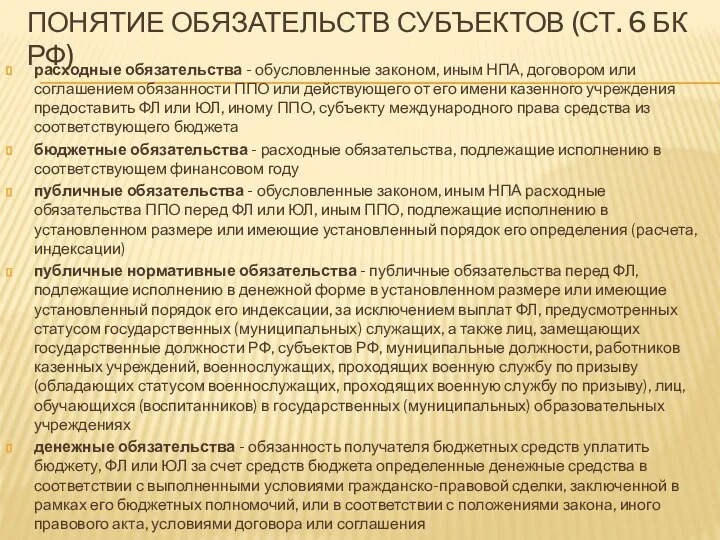

- 30. ПОНЯТИЕ ОБЯЗАТЕЛЬСТВ СУБЪЕКТОВ (СТ. 6 БК РФ) расходные обязательства - обусловленные законом, иным НПА, договором или

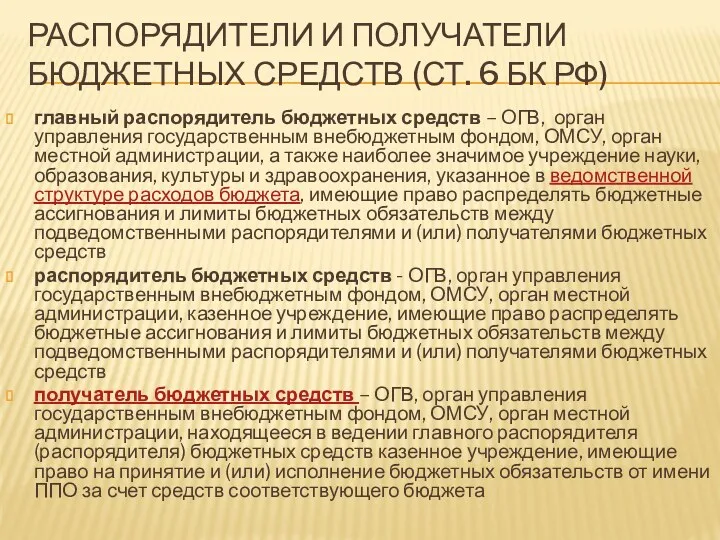

- 31. РАСПОРЯДИТЕЛИ И ПОЛУЧАТЕЛИ БЮДЖЕТНЫХ СРЕДСТВ (СТ. 6 БК РФ) главный распорядитель бюджетных средств – ОГВ, орган

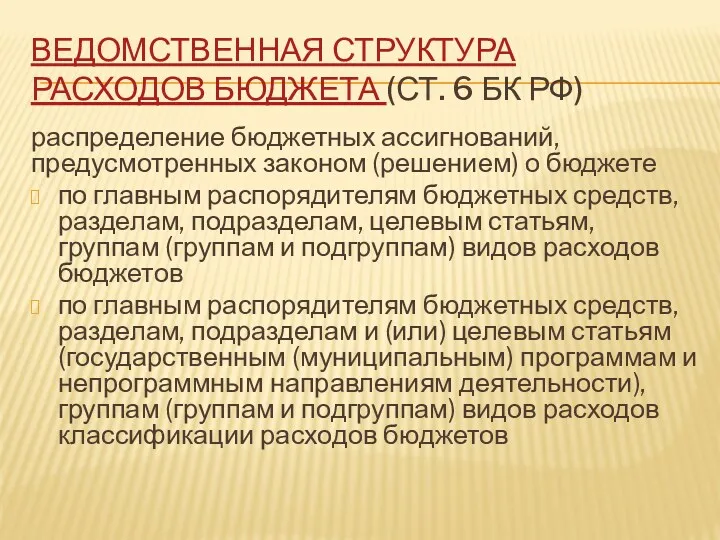

- 32. ВЕДОМСТВЕННАЯ СТРУКТУРА РАСХОДОВ БЮДЖЕТА (СТ. 6 БК РФ) распределение бюджетных ассигнований, предусмотренных законом (решением) о бюджете

- 33. БЮДЖЕТНАЯ РОСПИСЬ (СТ. 6 БК РФ) документ, который составляется и ведется главным распорядителем бюджетных средств (главным

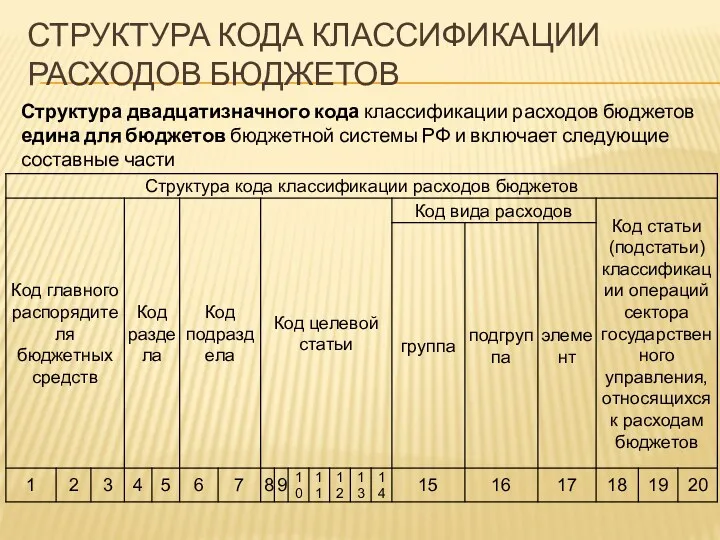

- 34. СТРУКТУРА КОДА КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ Структура двадцатизначного кода классификации расходов бюджетов едина для бюджетов бюджетной системы

- 35. БЮДЖЕТНЫЕ АССИГНОВАНИЯ (СТ.6 БК РФ, СТ. 69 БК РФ) предельные объемы денежных средств, предусмотренных в соответствующем

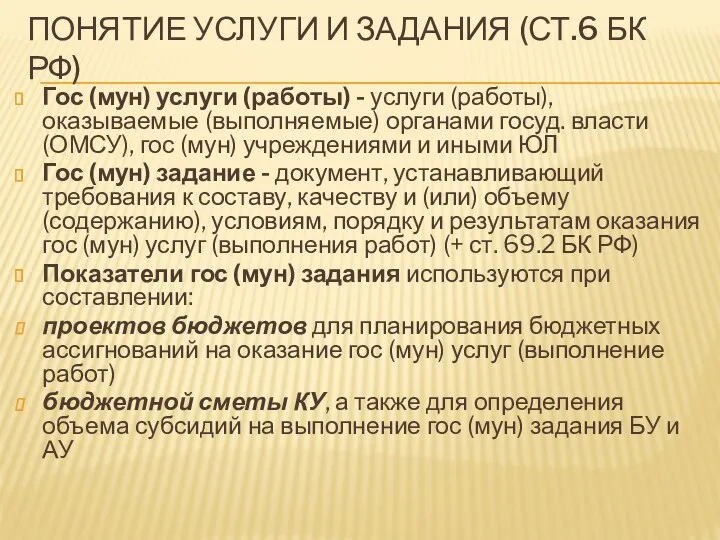

- 36. ПОНЯТИЕ УСЛУГИ И ЗАДАНИЯ (СТ.6 БК РФ) Гос (мун) услуги (работы) - услуги (работы), оказываемые (выполняемые)

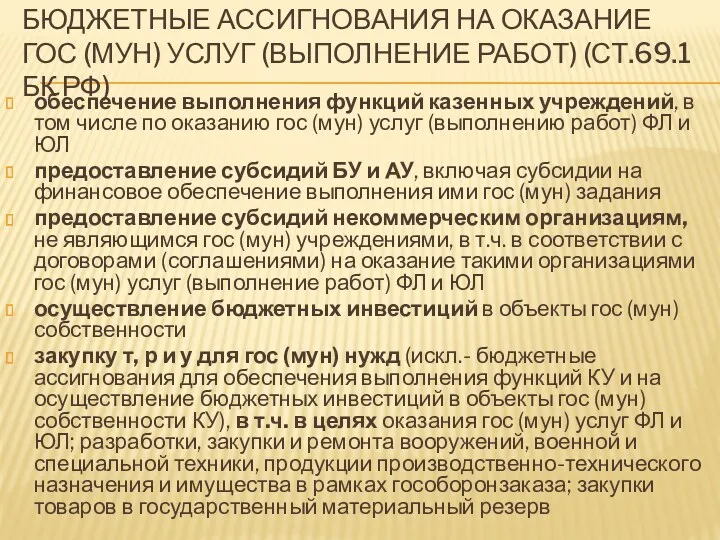

- 37. БЮДЖЕТНЫЕ АССИГНОВАНИЯ НА ОКАЗАНИЕ ГОС (МУН) УСЛУГ (ВЫПОЛНЕНИЕ РАБОТ) (СТ.69.1 БК РФ) обеспечение выполнения функций казенных

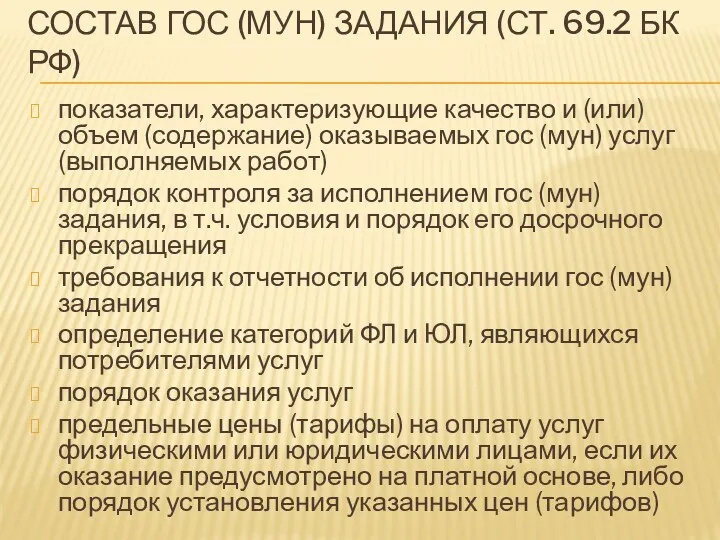

- 38. СОСТАВ ГОС (МУН) ЗАДАНИЯ (СТ. 69.2 БК РФ) показатели, характеризующие качество и (или) объем (содержание) оказываемых

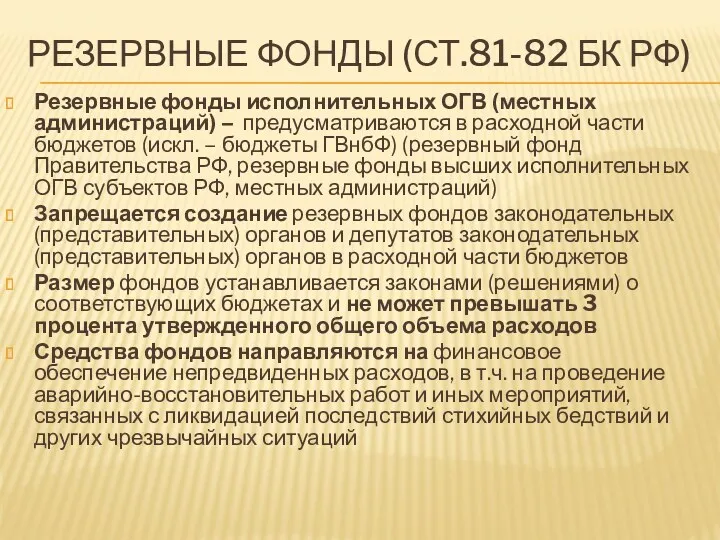

- 39. РЕЗЕРВНЫЕ ФОНДЫ (СТ.81-82 БК РФ) Резервные фонды исполнительных ОГВ (местных администраций) – предусматриваются в расходной части

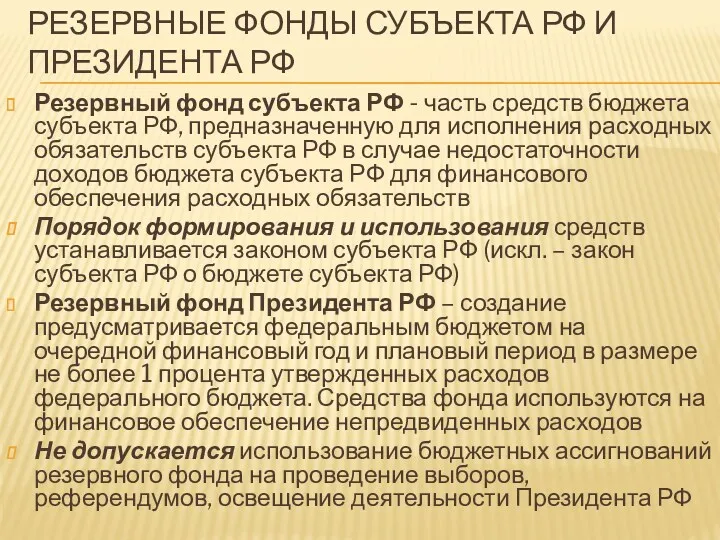

- 40. РЕЗЕРВНЫЕ ФОНДЫ СУБЪЕКТА РФ И ПРЕЗИДЕНТА РФ Резервный фонд субъекта РФ - часть средств бюджета субъекта

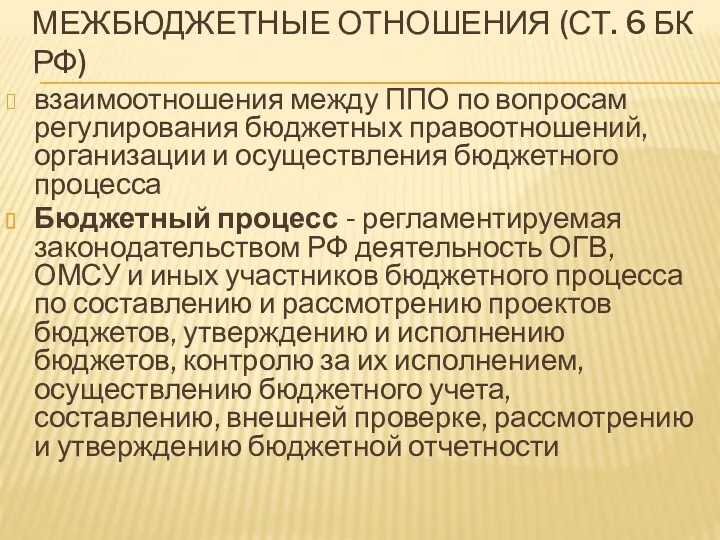

- 41. МЕЖБЮДЖЕТНЫЕ ОТНОШЕНИЯ (СТ. 6 БК РФ) взаимоотношения между ППО по вопросам регулирования бюджетных правоотношений, организации и

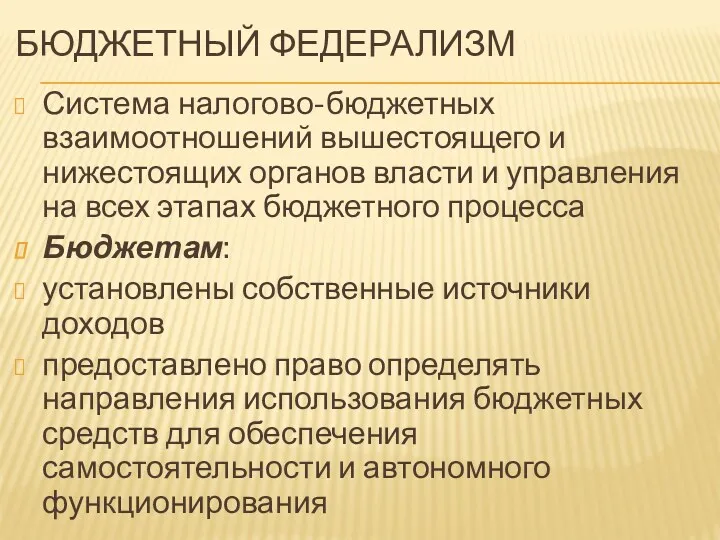

- 42. БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ Система налогово-бюджетных взаимоотношений вышестоящего и нижестоящих органов власти и управления на всех этапах бюджетного

- 43. СХЕМА БЮДЖЕТНОГО ФЕДЕРАЛИЗМА Федеральные налоги и сборы Региональные налоги Местные налоги Федеральный бюджет Местные бюджеты Бюджеты

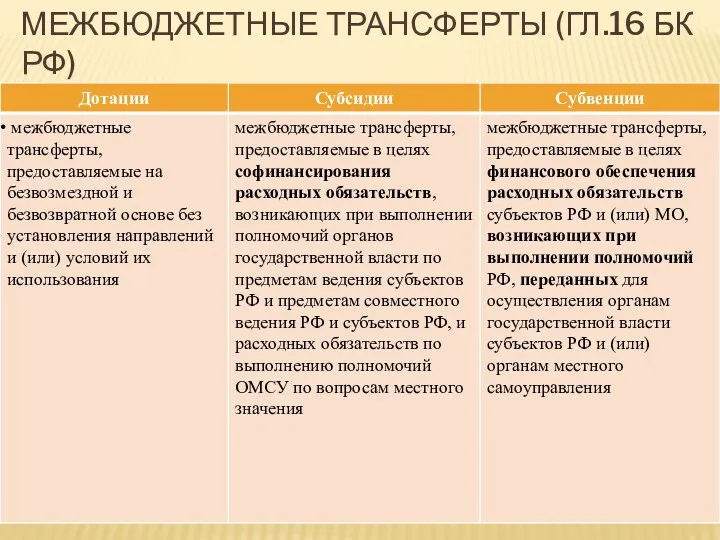

- 44. МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ (ГЛ.16 БК РФ) Федеральный бюджет дотации на выравнивание бюджетной обеспеченности субъектов РФ; субсидии бюджетам

- 45. МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ (ГЛ.16 БК РФ)

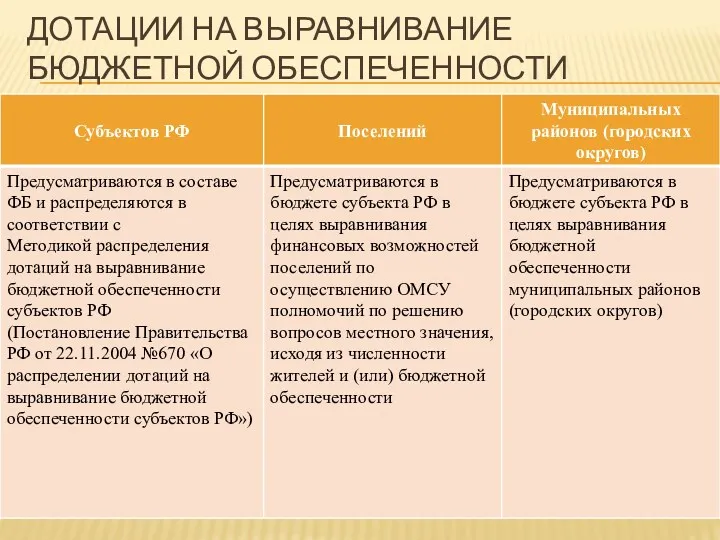

- 46. ДОТАЦИИ НА ВЫРАВНИВАНИЕ БЮДЖЕТНОЙ ОБЕСПЕЧЕННОСТИ

- 47. ДОТАЦИИ НА ВЫРАВНИВАНИЕ БЮДЖЕТНОЙ ОБЕСПЕЧЕННОСТИ

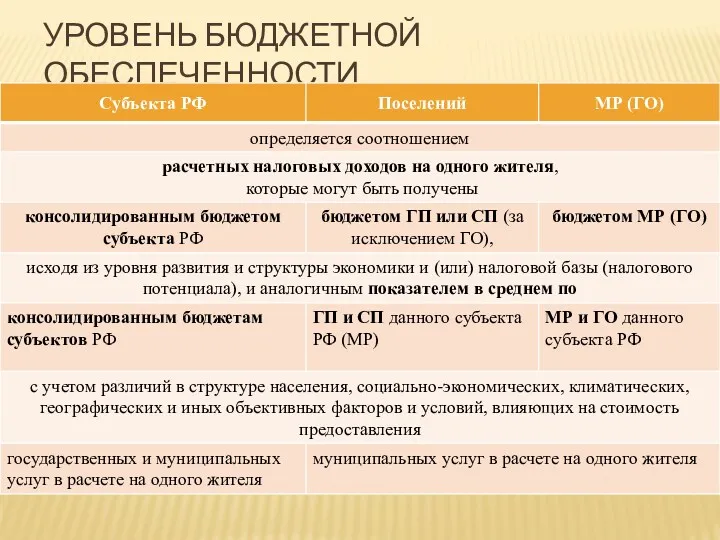

- 48. УРОВЕНЬ БЮДЖЕТНОЙ ОБЕСПЕЧЕННОСТИ

- 49. СУБСИДИИ БЮДЖЕТАМ (МЕЖБЮДЖЕТНЫЕ СУБСИДИИ)

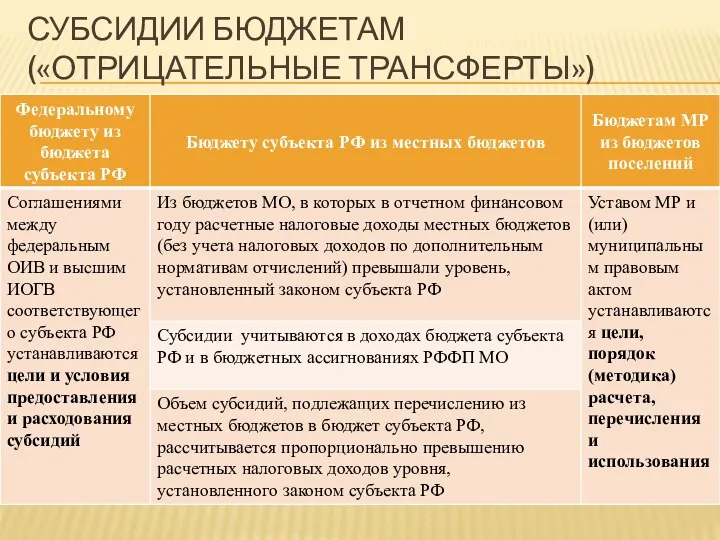

- 50. СУБСИДИИ БЮДЖЕТАМ («ОТРИЦАТЕЛЬНЫЕ ТРАНСФЕРТЫ»)

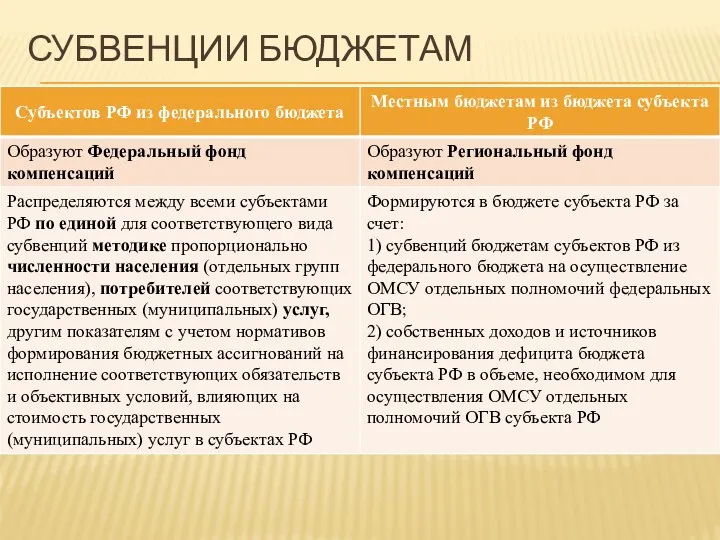

- 51. СУБВЕНЦИИ БЮДЖЕТАМ

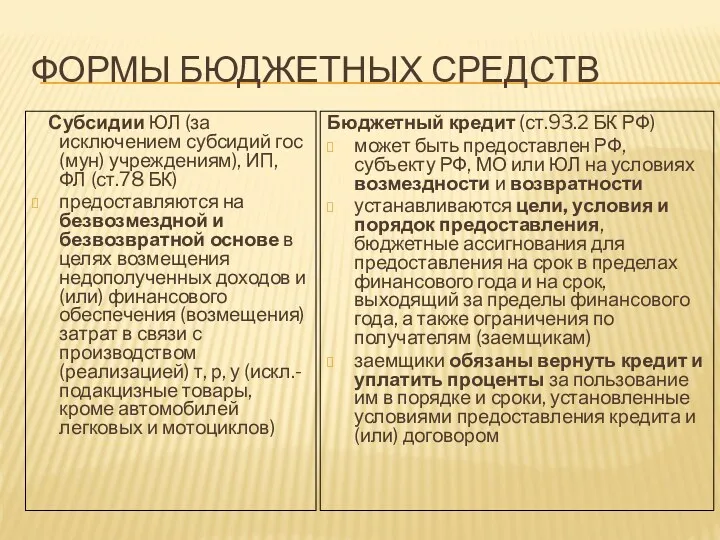

- 52. ФОРМЫ БЮДЖЕТНЫХ СРЕДСТВ Субсидии ЮЛ (за исключением субсидий гос (мун) учреждениям), ИП, ФЛ (ст.78 БК) предоставляются

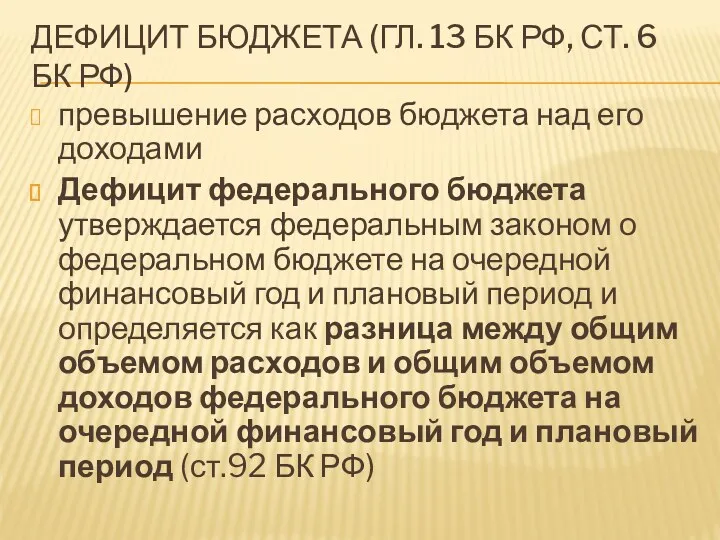

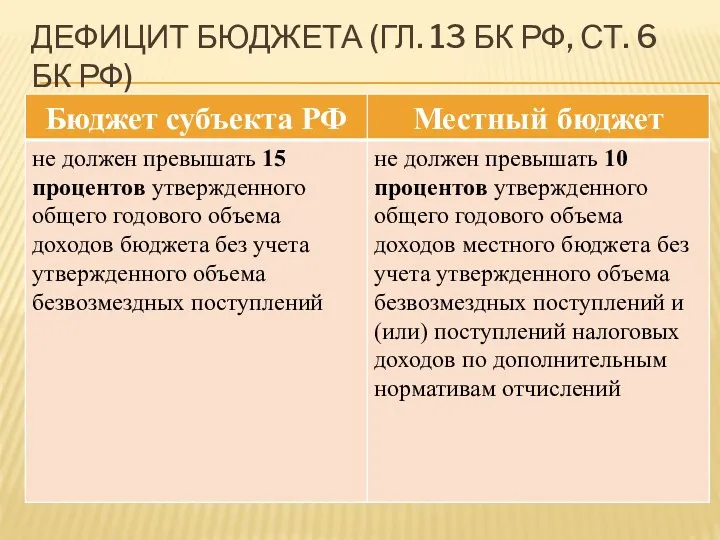

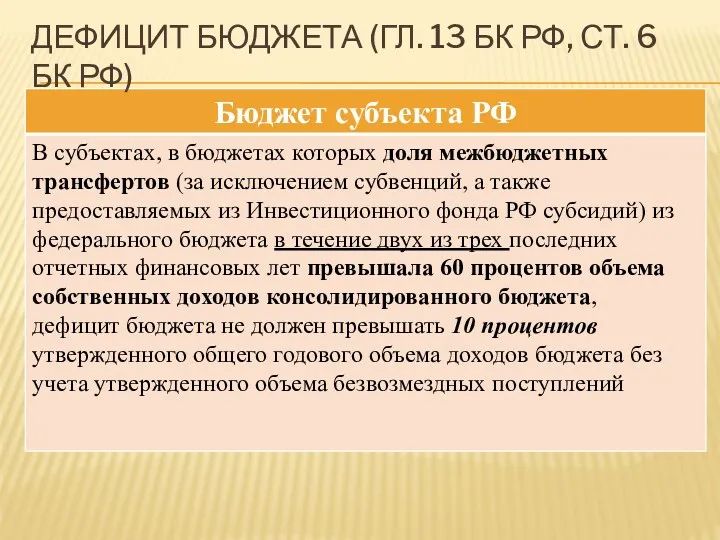

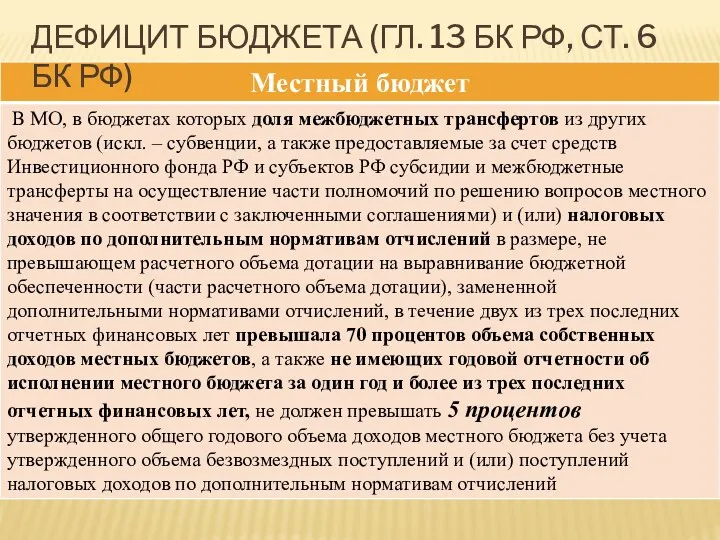

- 53. ДЕФИЦИТ БЮДЖЕТА (ГЛ. 13 БК РФ, СТ. 6 БК РФ) превышение расходов бюджета над его доходами

- 54. ДЕФИЦИТ БЮДЖЕТА (ГЛ. 13 БК РФ, СТ. 6 БК РФ)

- 55. ДЕФИЦИТ БЮДЖЕТА (ГЛ. 13 БК РФ, СТ. 6 БК РФ)

- 56. ДЕФИЦИТ БЮДЖЕТА (ГЛ. 13 БК РФ, СТ. 6 БК РФ)

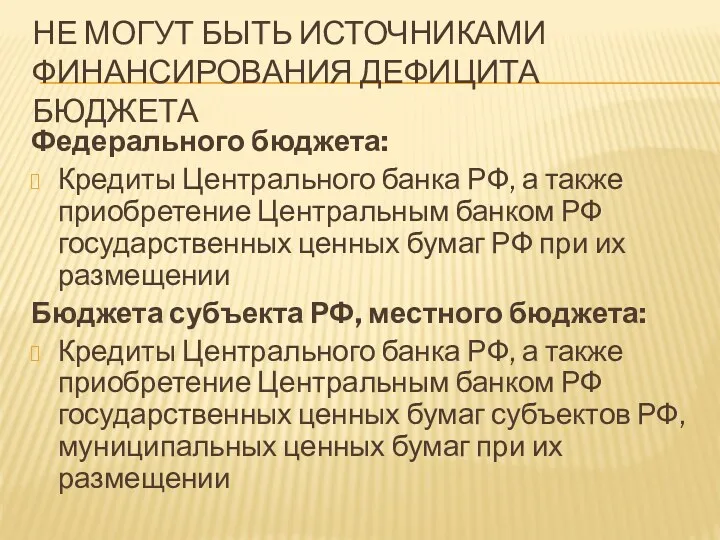

- 57. НЕ МОГУТ БЫТЬ ИСТОЧНИКАМИ ФИНАНСИРОВАНИЯ ДЕФИЦИТА БЮДЖЕТА Федерального бюджета: Кредиты Центрального банка РФ, а также приобретение

- 58. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ДЕФИЦИТА БЮДЖЕТА Внутренние Государственные (муниципальные) займы Бюджетные кредиты Кредиты кредитных организаций Кредиты международных финансовых

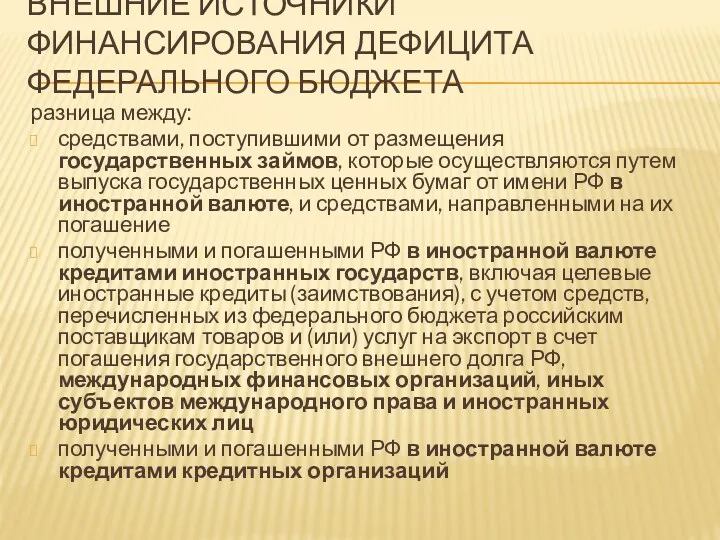

- 59. ВНУТРЕННИЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ДЕФИЦИТА ФЕДЕРАЛЬНОГО БЮДЖЕТА разница между: средствами, поступившими от размещения государственных ценных бумаг РФ

- 60. разница между: средствами, поступившими от размещения государственных займов, которые осуществляются путем выпуска государственных ценных бумаг от

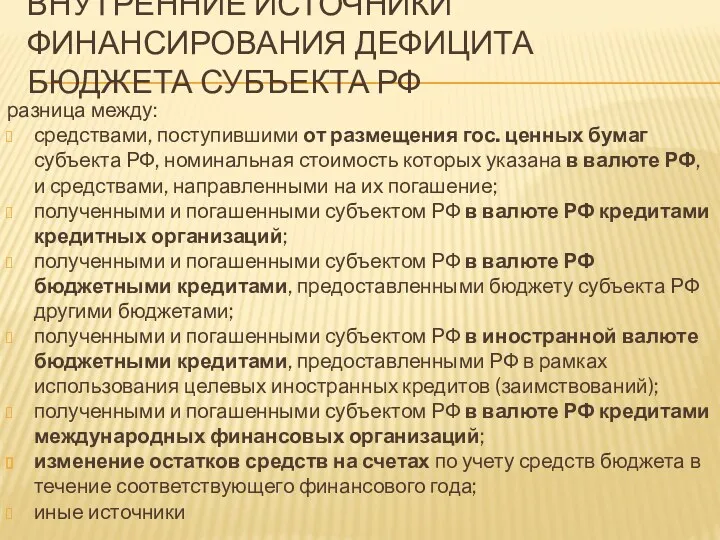

- 61. разница между: средствами, поступившими от размещения гос. ценных бумаг субъекта РФ, номинальная стоимость которых указана в

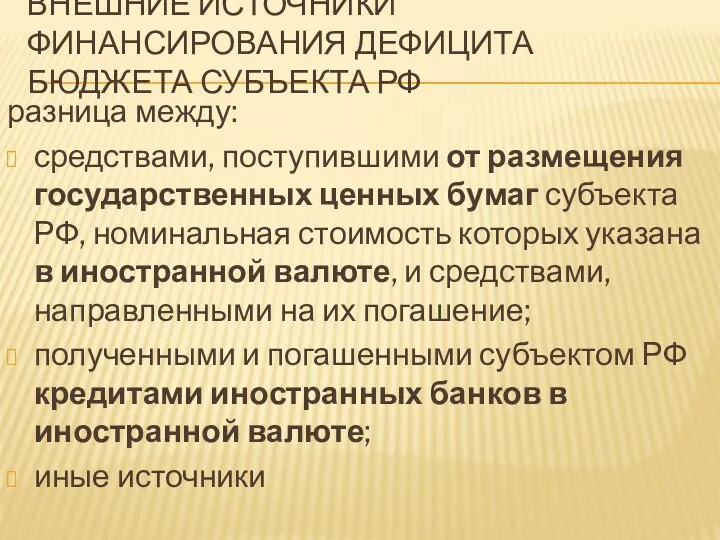

- 62. разница между: средствами, поступившими от размещения государственных ценных бумаг субъекта РФ, номинальная стоимость которых указана в

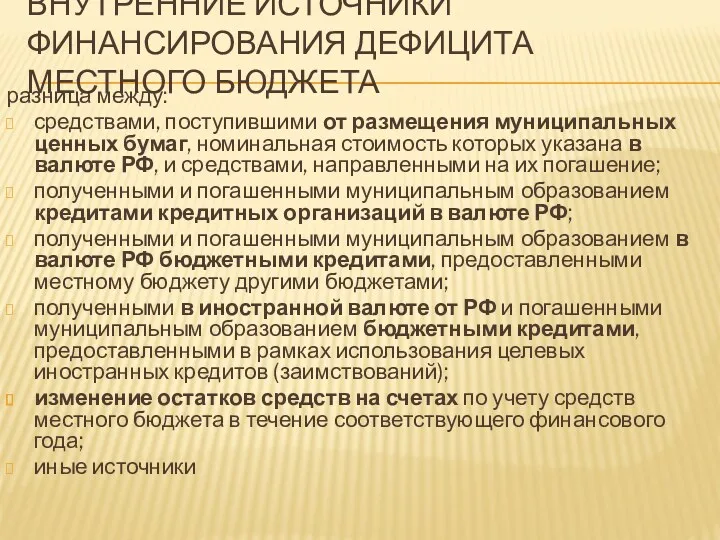

- 63. разница между: средствами, поступившими от размещения муниципальных ценных бумаг, номинальная стоимость которых указана в валюте РФ,

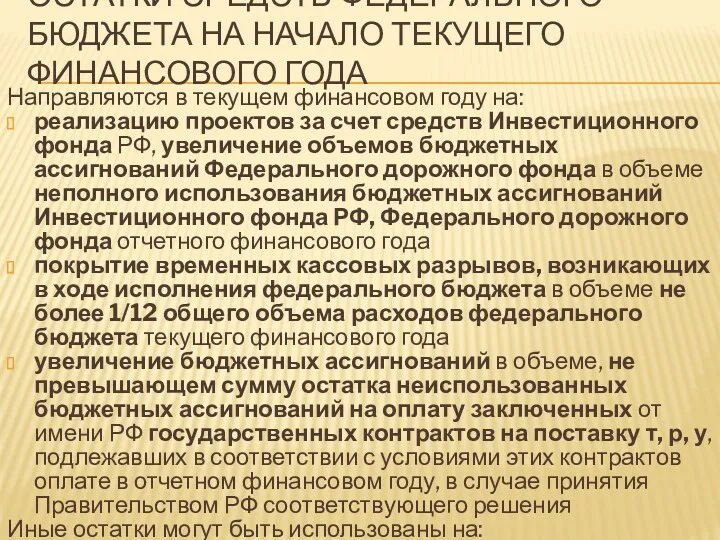

- 64. ОСТАТКИ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА НА НАЧАЛО ТЕКУЩЕГО ФИНАНСОВОГО ГОДА Направляются в текущем финансовом году на: реализацию

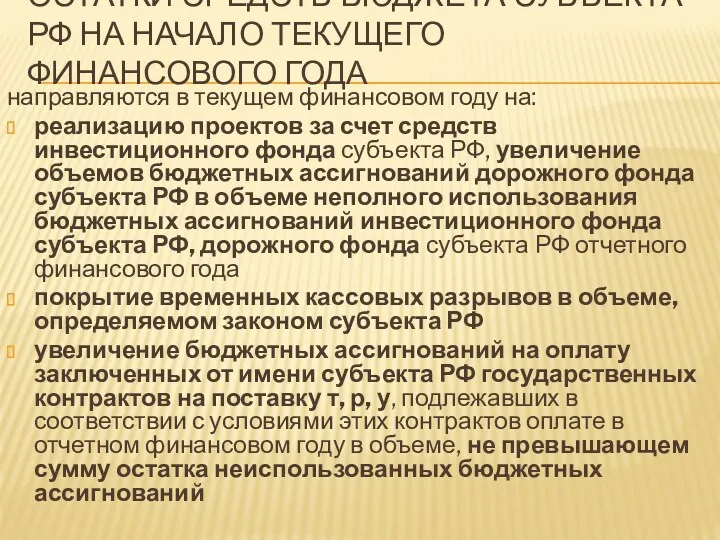

- 65. направляются в текущем финансовом году на: реализацию проектов за счет средств инвестиционного фонда субъекта РФ, увеличение

- 67. Скачать презентацию

БЮДЖЕТ КАК

Экономическая категория - совокупность объективно-существующих денежных отношений

Материальная форма – фонд

БЮДЖЕТ КАК

Экономическая категория - совокупность объективно-существующих денежных отношений

Материальная форма – фонд

БЮДЖЕТНАЯ СИСТЕМА (БС)

совокупность бюджетов государственно- или административно-территориальных образований, находящихся в определенной

БЮДЖЕТНАЯ СИСТЕМА (БС)

совокупность бюджетов государственно- или административно-территориальных образований, находящихся в определенной

БЮДЖЕТ И БЮДЖЕТНАЯ СИСТЕМА

(НА ОСНОВАНИИ ПОЛОЖЕНИЙ БЮДЖЕТНОГО ЗАКОНОДАТЕЛЬСТВА)

Бюджет - форма образования

БЮДЖЕТ И БЮДЖЕТНАЯ СИСТЕМА

(НА ОСНОВАНИИ ПОЛОЖЕНИЙ БЮДЖЕТНОГО ЗАКОНОДАТЕЛЬСТВА)

Бюджет - форма образования

КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ

свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением

КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ

свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением

БЮДЖЕТНОЕ УСТРОЙСТВО

Бюджетное устройство страны зависит от типа государственного устройства страны

Государственное

БЮДЖЕТНОЕ УСТРОЙСТВО

Бюджетное устройство страны зависит от типа государственного устройства страны

Государственное

ТИПЫ ГОСУДАРСТВЕННОГО УСТРОЙСТВА

ТИПЫ ГОСУДАРСТВЕННОГО УСТРОЙСТВА

ТИПЫ ГОСУДАРСТВЕННОГО УСТРОЙСТВА

УНИТАРНОЕ

ФЕДЕРАТИВНОЕ

Орган управления

Единый

Многоуровневый

ОМУ имеют:

Некоторые налоговые полномочия

Политические и бюджетные

ТИПЫ ГОСУДАРСТВЕННОГО УСТРОЙСТВА

УНИТАРНОЕ

ФЕДЕРАТИВНОЕ

Орган управления

Единый

Многоуровневый

ОМУ имеют:

Некоторые налоговые полномочия

Политические и бюджетные

Российская Федерация - Россия есть демократическое федеративное правовое государство с республиканской

Российская Федерация - Россия есть демократическое федеративное правовое государство с республиканской

МЕСТНОЕ САМОУПРАВЛЕНИЕ (СТ. 12 КОНСТИТУЦИИ РФ)

В Российской Федерации признается и гарантируется

МЕСТНОЕ САМОУПРАВЛЕНИЕ (СТ. 12 КОНСТИТУЦИИ РФ)

В Российской Федерации признается и гарантируется

ФЕДЕРАТИВНОЕ УСТРОЙСТВО. СУБЪЕКТЫ РФ (85) (СТ.65 КОНСТИТУЦИИ РФ)

Республики (22): Адыгея, Алтай,

ФЕДЕРАТИВНОЕ УСТРОЙСТВО. СУБЪЕКТЫ РФ (85) (СТ.65 КОНСТИТУЦИИ РФ)

Республики (22): Адыгея, Алтай,

СТРУКТУРА БЮДЖЕТНОЙ СИСТЕМЫ РФ (СТ. 10 БК РФ)

К бюджетам бюджетной системы

СТРУКТУРА БЮДЖЕТНОЙ СИСТЕМЫ РФ (СТ. 10 БК РФ)

К бюджетам бюджетной системы

СТРУКТУРА БЮДЖЕТНОЙ СИСТЕМЫ РФ

Внебюджетные фонды

Консолидированный бюджет РФ

Федеральный бюджет

Консолидированные бюджеты субъектов РФ

Бюджет

СТРУКТУРА БЮДЖЕТНОЙ СИСТЕМЫ РФ

Внебюджетные фонды

Консолидированный бюджет РФ

Федеральный бюджет

Консолидированные бюджеты субъектов РФ

Бюджет

единства бюджетной системы

разграничения доходов, расходов и источников финансирования дефицитов бюджетов между

единства бюджетной системы

разграничения доходов, расходов и источников финансирования дефицитов бюджетов между

ДОХОДЫ БЮДЖЕТА (ЧАСТЬ II РАЗД.II БК РФ)

поступающие в бюджет денежные средства,

ДОХОДЫ БЮДЖЕТА (ЧАСТЬ II РАЗД.II БК РФ)

поступающие в бюджет денежные средства,

ЗАЧИСЛЕНИЕ ДОХОДОВ В БЮДЖЕТ (СТ.40 БК РФ)

ОФК осуществляют учет доходов, поступивших

ЗАЧИСЛЕНИЕ ДОХОДОВ В БЮДЖЕТ (СТ.40 БК РФ)

ОФК осуществляют учет доходов, поступивших

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РФ (ГЛ.4 БК РФ)

группировка доходов, расходов и источников финансирования

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РФ (ГЛ.4 БК РФ)

группировка доходов, расходов и источников финансирования

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Министерством финансов РФ осуществляются:

определение принципов назначения, структуры, порядка формирования и

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Министерством финансов РФ осуществляются:

определение принципов назначения, структуры, порядка формирования и

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Приказ Минфина России от 01.07.2013 №65н «Об утверждении Указаний о

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Приказ Минфина России от 01.07.2013 №65н «Об утверждении Указаний о

СОСТАВ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ

СОСТАВ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ

СТРУКТУРА КОДА КЛАССИФИКАЦИИ ДОХОДОВ БЮДЖЕТОВ

Структура двадцатизначного кода классификации доходов бюджетов едина

СТРУКТУРА КОДА КЛАССИФИКАЦИИ ДОХОДОВ БЮДЖЕТОВ

Структура двадцатизначного кода классификации доходов бюджетов едина

ВИДЫ ДОХОДОВ БЮДЖЕТА (СТ.41 БК РФ)

Налоговые

Федеральные налоги и сборы + Специальные

ВИДЫ ДОХОДОВ БЮДЖЕТА (СТ.41 БК РФ)

Налоговые

Федеральные налоги и сборы + Специальные

ДОХОДЫ ОТ ИМУЩЕСТВА

доходы от использования имущества, находящегося в государственной или муниципальной

ДОХОДЫ ОТ ИМУЩЕСТВА

доходы от использования имущества, находящегося в государственной или муниципальной

ДОХОДЫ БЮДЖЕТА (СТ.41 БК РФ)

Доходы от использования имущества, находящегося в государственной

ДОХОДЫ БЮДЖЕТА (СТ.41 БК РФ)

Доходы от использования имущества, находящегося в государственной

СОБСТВЕННЫЕ ДОХОДЫ БЮДЖЕТА (СТ.47 БК РФ)

налоговые доходы, зачисляемые в бюджеты в

СОБСТВЕННЫЕ ДОХОДЫ БЮДЖЕТА (СТ.47 БК РФ)

налоговые доходы, зачисляемые в бюджеты в

АДМИНИСТРАТОРЫ ДОХОДОВ БЮДЖЕТА

Администратор - ОГВ, ОМСУ, орган местной администрации, орган управления

АДМИНИСТРАТОРЫ ДОХОДОВ БЮДЖЕТА

Администратор - ОГВ, ОМСУ, орган местной администрации, орган управления

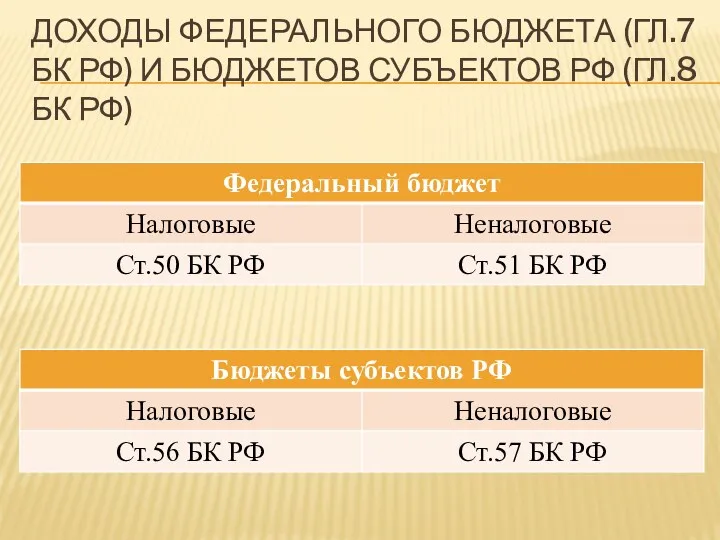

ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА (ГЛ.7 БК РФ) И БЮДЖЕТОВ СУБЪЕКТОВ РФ (ГЛ.8

ДОХОДЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА (ГЛ.7 БК РФ) И БЮДЖЕТОВ СУБЪЕКТОВ РФ (ГЛ.8

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ (ГЛ.9 БК РФ)

ДОХОДЫ МЕСТНЫХ БЮДЖЕТОВ (ГЛ.9 БК РФ)

РАСХОДЫ БЮДЖЕТОВ (ЧАСТЬ II РАЗД.III БК РФ)

выплачиваемые из бюджета денежные средства,

РАСХОДЫ БЮДЖЕТОВ (ЧАСТЬ II РАЗД.III БК РФ)

выплачиваемые из бюджета денежные средства,

ПОНЯТИЕ ОБЯЗАТЕЛЬСТВ СУБЪЕКТОВ (СТ. 6 БК РФ)

расходные обязательства - обусловленные законом,

ПОНЯТИЕ ОБЯЗАТЕЛЬСТВ СУБЪЕКТОВ (СТ. 6 БК РФ)

расходные обязательства - обусловленные законом,

РАСПОРЯДИТЕЛИ И ПОЛУЧАТЕЛИ БЮДЖЕТНЫХ СРЕДСТВ (СТ. 6 БК РФ)

главный распорядитель бюджетных

РАСПОРЯДИТЕЛИ И ПОЛУЧАТЕЛИ БЮДЖЕТНЫХ СРЕДСТВ (СТ. 6 БК РФ)

главный распорядитель бюджетных

ВЕДОМСТВЕННАЯ СТРУКТУРА РАСХОДОВ БЮДЖЕТА (СТ. 6 БК РФ)

распределение бюджетных ассигнований, предусмотренных

ВЕДОМСТВЕННАЯ СТРУКТУРА РАСХОДОВ БЮДЖЕТА (СТ. 6 БК РФ)

распределение бюджетных ассигнований, предусмотренных

БЮДЖЕТНАЯ РОСПИСЬ (СТ. 6 БК РФ)

документ, который составляется и ведется главным

БЮДЖЕТНАЯ РОСПИСЬ (СТ. 6 БК РФ)

документ, который составляется и ведется главным

СТРУКТУРА КОДА КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ

Структура двадцатизначного кода классификации расходов бюджетов едина

СТРУКТУРА КОДА КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ

Структура двадцатизначного кода классификации расходов бюджетов едина

БЮДЖЕТНЫЕ АССИГНОВАНИЯ (СТ.6 БК РФ, СТ. 69 БК РФ)

предельные объемы денежных

БЮДЖЕТНЫЕ АССИГНОВАНИЯ (СТ.6 БК РФ, СТ. 69 БК РФ)

предельные объемы денежных

ПОНЯТИЕ УСЛУГИ И ЗАДАНИЯ (СТ.6 БК РФ)

Гос (мун) услуги (работы) -

ПОНЯТИЕ УСЛУГИ И ЗАДАНИЯ (СТ.6 БК РФ)

Гос (мун) услуги (работы) -

БЮДЖЕТНЫЕ АССИГНОВАНИЯ НА ОКАЗАНИЕ ГОС (МУН) УСЛУГ (ВЫПОЛНЕНИЕ РАБОТ) (СТ.69.1 БК

БЮДЖЕТНЫЕ АССИГНОВАНИЯ НА ОКАЗАНИЕ ГОС (МУН) УСЛУГ (ВЫПОЛНЕНИЕ РАБОТ) (СТ.69.1 БК

СОСТАВ ГОС (МУН) ЗАДАНИЯ (СТ. 69.2 БК РФ)

показатели, характеризующие качество и

СОСТАВ ГОС (МУН) ЗАДАНИЯ (СТ. 69.2 БК РФ)

показатели, характеризующие качество и

РЕЗЕРВНЫЕ ФОНДЫ (СТ.81-82 БК РФ)

Резервные фонды исполнительных ОГВ (местных администраций) –

РЕЗЕРВНЫЕ ФОНДЫ (СТ.81-82 БК РФ)

Резервные фонды исполнительных ОГВ (местных администраций) –

РЕЗЕРВНЫЕ ФОНДЫ СУБЪЕКТА РФ И ПРЕЗИДЕНТА РФ

Резервный фонд субъекта РФ

РЕЗЕРВНЫЕ ФОНДЫ СУБЪЕКТА РФ И ПРЕЗИДЕНТА РФ

Резервный фонд субъекта РФ

МЕЖБЮДЖЕТНЫЕ ОТНОШЕНИЯ (СТ. 6 БК РФ)

взаимоотношения между ППО по вопросам регулирования

МЕЖБЮДЖЕТНЫЕ ОТНОШЕНИЯ (СТ. 6 БК РФ)

взаимоотношения между ППО по вопросам регулирования

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ

Система налогово-бюджетных взаимоотношений вышестоящего и нижестоящих органов власти и управления

БЮДЖЕТНЫЙ ФЕДЕРАЛИЗМ

Система налогово-бюджетных взаимоотношений вышестоящего и нижестоящих органов власти и управления

СХЕМА БЮДЖЕТНОГО ФЕДЕРАЛИЗМА

Федеральные налоги и сборы

Региональные налоги

Местные налоги

Федеральный бюджет

Местные бюджеты

Бюджеты субъектов

СХЕМА БЮДЖЕТНОГО ФЕДЕРАЛИЗМА

Федеральные налоги и сборы

Региональные налоги

Местные налоги

Федеральный бюджет

Местные бюджеты

Бюджеты субъектов

МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ (ГЛ.16 БК РФ)

Федеральный бюджет

дотации на выравнивание бюджетной обеспеченности субъектов

МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ (ГЛ.16 БК РФ)

Федеральный бюджет

дотации на выравнивание бюджетной обеспеченности субъектов

МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ (ГЛ.16 БК РФ)

МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ (ГЛ.16 БК РФ)

ДОТАЦИИ НА ВЫРАВНИВАНИЕ БЮДЖЕТНОЙ ОБЕСПЕЧЕННОСТИ

ДОТАЦИИ НА ВЫРАВНИВАНИЕ БЮДЖЕТНОЙ ОБЕСПЕЧЕННОСТИ

ДОТАЦИИ НА ВЫРАВНИВАНИЕ БЮДЖЕТНОЙ ОБЕСПЕЧЕННОСТИ

ДОТАЦИИ НА ВЫРАВНИВАНИЕ БЮДЖЕТНОЙ ОБЕСПЕЧЕННОСТИ

УРОВЕНЬ БЮДЖЕТНОЙ ОБЕСПЕЧЕННОСТИ

УРОВЕНЬ БЮДЖЕТНОЙ ОБЕСПЕЧЕННОСТИ

СУБСИДИИ БЮДЖЕТАМ (МЕЖБЮДЖЕТНЫЕ СУБСИДИИ)

СУБСИДИИ БЮДЖЕТАМ (МЕЖБЮДЖЕТНЫЕ СУБСИДИИ)

СУБСИДИИ БЮДЖЕТАМ («ОТРИЦАТЕЛЬНЫЕ ТРАНСФЕРТЫ»)

СУБСИДИИ БЮДЖЕТАМ («ОТРИЦАТЕЛЬНЫЕ ТРАНСФЕРТЫ»)

СУБВЕНЦИИ БЮДЖЕТАМ

СУБВЕНЦИИ БЮДЖЕТАМ

ФОРМЫ БЮДЖЕТНЫХ СРЕДСТВ

Субсидии ЮЛ (за исключением субсидий гос (мун) учреждениям),

ФОРМЫ БЮДЖЕТНЫХ СРЕДСТВ

Субсидии ЮЛ (за исключением субсидий гос (мун) учреждениям),

ДЕФИЦИТ БЮДЖЕТА (ГЛ. 13 БК РФ, СТ. 6 БК РФ)

превышение расходов

ДЕФИЦИТ БЮДЖЕТА (ГЛ. 13 БК РФ, СТ. 6 БК РФ)

превышение расходов

ДЕФИЦИТ БЮДЖЕТА (ГЛ. 13 БК РФ, СТ. 6 БК РФ)

ДЕФИЦИТ БЮДЖЕТА (ГЛ. 13 БК РФ, СТ. 6 БК РФ)

ДЕФИЦИТ БЮДЖЕТА (ГЛ. 13 БК РФ, СТ. 6 БК РФ)

ДЕФИЦИТ БЮДЖЕТА (ГЛ. 13 БК РФ, СТ. 6 БК РФ)

ДЕФИЦИТ БЮДЖЕТА (ГЛ. 13 БК РФ, СТ. 6 БК РФ)

ДЕФИЦИТ БЮДЖЕТА (ГЛ. 13 БК РФ, СТ. 6 БК РФ)

НЕ МОГУТ БЫТЬ ИСТОЧНИКАМИ ФИНАНСИРОВАНИЯ ДЕФИЦИТА БЮДЖЕТА

Федерального бюджета:

Кредиты Центрального банка РФ,

НЕ МОГУТ БЫТЬ ИСТОЧНИКАМИ ФИНАНСИРОВАНИЯ ДЕФИЦИТА БЮДЖЕТА

Федерального бюджета:

Кредиты Центрального банка РФ,

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ДЕФИЦИТА БЮДЖЕТА

Внутренние

Государственные (муниципальные) займы

Бюджетные кредиты

Кредиты кредитных организаций

Кредиты международных финансовых

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ДЕФИЦИТА БЮДЖЕТА

Внутренние

Государственные (муниципальные) займы

Бюджетные кредиты

Кредиты кредитных организаций

Кредиты международных финансовых

ВНУТРЕННИЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ДЕФИЦИТА ФЕДЕРАЛЬНОГО БЮДЖЕТА

разница между:

средствами, поступившими от размещения

ВНУТРЕННИЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ДЕФИЦИТА ФЕДЕРАЛЬНОГО БЮДЖЕТА

разница между:

средствами, поступившими от размещения

разница между:

средствами, поступившими от размещения государственных займов, которые осуществляются путем выпуска

разница между:

средствами, поступившими от размещения государственных займов, которые осуществляются путем выпуска

разница между:

средствами, поступившими от размещения гос. ценных бумаг субъекта РФ, номинальная

разница между:

средствами, поступившими от размещения гос. ценных бумаг субъекта РФ, номинальная

разница между:

средствами, поступившими от размещения государственных ценных бумаг субъекта РФ, номинальная

разница между:

средствами, поступившими от размещения государственных ценных бумаг субъекта РФ, номинальная

разница между:

средствами, поступившими от размещения муниципальных ценных бумаг, номинальная стоимость которых

разница между:

средствами, поступившими от размещения муниципальных ценных бумаг, номинальная стоимость которых

ОСТАТКИ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА НА НАЧАЛО ТЕКУЩЕГО ФИНАНСОВОГО ГОДА

Направляются в текущем

ОСТАТКИ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА НА НАЧАЛО ТЕКУЩЕГО ФИНАНСОВОГО ГОДА

Направляются в текущем

направляются в текущем финансовом году на:

реализацию проектов за счет средств инвестиционного

направляются в текущем финансовом году на:

реализацию проектов за счет средств инвестиционного

Анализ и управление кредиторской задолженностью организации АО Туймазыторг

Анализ и управление кредиторской задолженностью организации АО Туймазыторг Правила расчета с покупателями

Правила расчета с покупателями Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия Материальные ресурсы и эффективность их использования

Материальные ресурсы и эффективность их использования Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау

Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Несиелік тјуекелді басќару

Несиелік тјуекелді басќару Основы бухгалтерского учета

Основы бухгалтерского учета Содержание комплексной ревизии финансово-хозяйственной деятельности организации

Содержание комплексной ревизии финансово-хозяйственной деятельности организации Факторинговые операции коммерческих банков

Факторинговые операции коммерческих банков Безопасность при пользовании банковской картой

Безопасность при пользовании банковской картой Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес НПФ в системе инвестирования средств пенсионных накоплений

НПФ в системе инвестирования средств пенсионных накоплений Правовые основы бюджетной системы

Правовые основы бюджетной системы ПАО Сбербанк, его банковские услуги и продукты

ПАО Сбербанк, его банковские услуги и продукты Страховая компания Меркурий

Страховая компания Меркурий Учет имущества кредитной организации

Учет имущества кредитной организации Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги

Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги Касові операції. Забезпечення касової діяльності банку

Касові операції. Забезпечення касової діяльності банку Конкурсно-грантовая деятельность как технология самообразования

Конкурсно-грантовая деятельность как технология самообразования Наиболее острые проблемы развития потребительского рынка в г. Костроме

Наиболее острые проблемы развития потребительского рынка в г. Костроме Проект поддержки местных инициатив граждан Взвадского сельского поселения

Проект поддержки местных инициатив граждан Взвадского сельского поселения Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Расчет заработной платы. Лекция 7

Расчет заработной платы. Лекция 7 Оценка стоимости машин и оборудования

Оценка стоимости машин и оборудования Rynek ubezpieczeń oraz działalność ubezpieczeniowa

Rynek ubezpieczeń oraz działalność ubezpieczeniowa