- Учет имущества кредитной организации

Содержание

- 2. 1. Учет основных средств Нормативные документы: Положение о порядке бухгалтерского учета основных средств, нематериальных активов, недвижимости,

- 3. Бухгалтерский учет основных средств, амортизации основных средств осуществляется на следующих балансовых счетах: N 60401 "Основные средства

- 4. При поступлении объекта основных средств, приеме выполненных работ и оказанных услуг, а также осуществлении затрат по

- 5. Амортизация основных средств Срок полезного использования объекта основных средств кредитная организация определяет при признании объекта основных

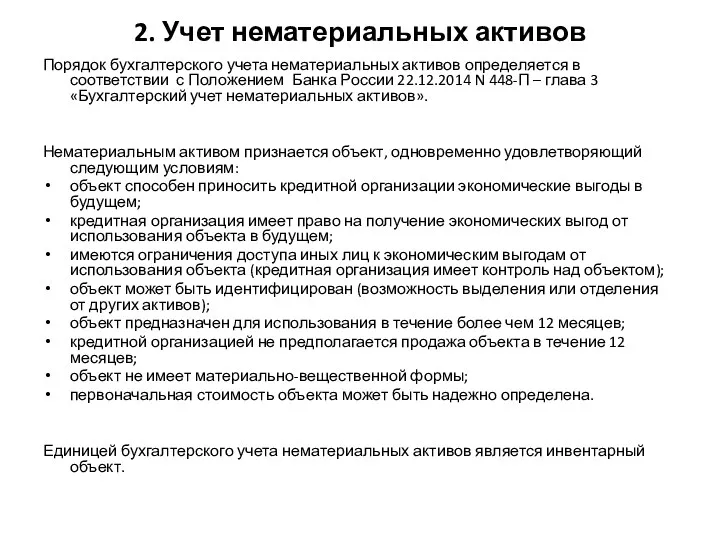

- 6. 2. Учет нематериальных активов Порядок бухгалтерского учета нематериальных активов определяется в соответствии с Положением Банка России

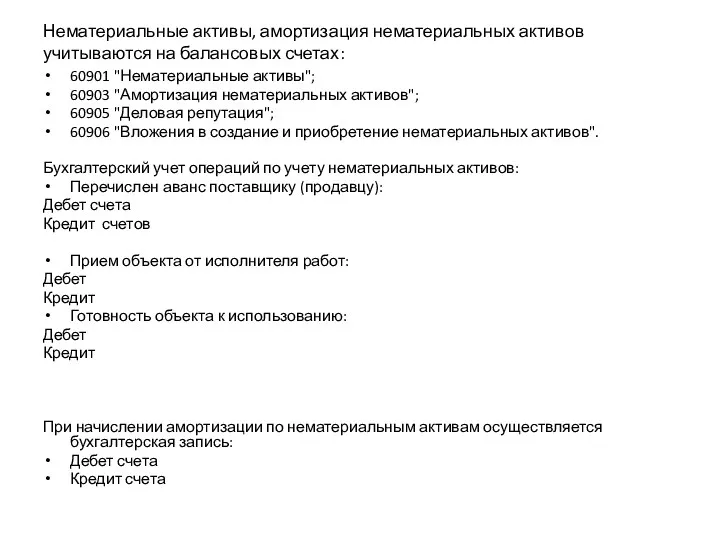

- 7. Нематериальные активы, амортизация нематериальных активов учитываются на балансовых счетах: 60901 "Нематериальные активы"; 60903 "Амортизация нематериальных активов";

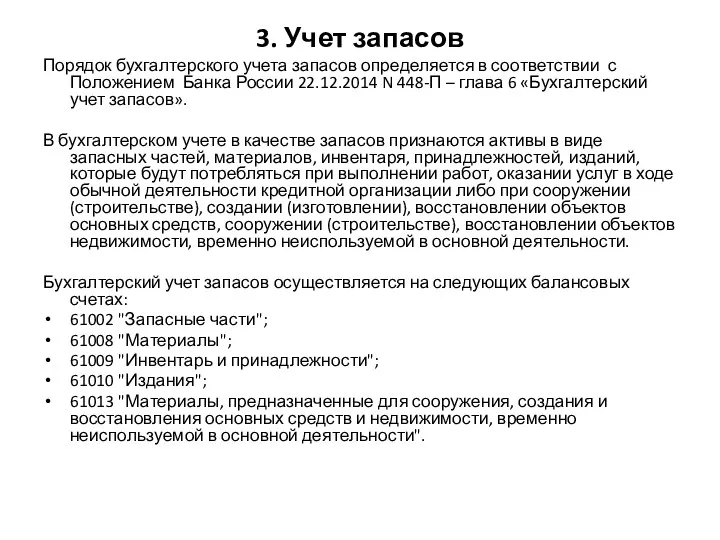

- 8. 3. Учет запасов Порядок бухгалтерского учета запасов определяется в соответствии с Положением Банка России 22.12.2014 N

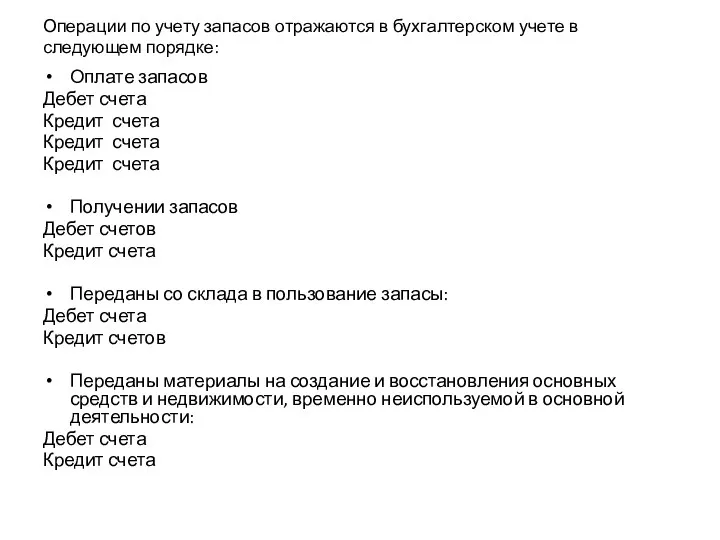

- 9. Операции по учету запасов отражаются в бухгалтерском учете в следующем порядке: Оплате запасов Дебет счета Кредит

- 10. 4. Учет расчетов с дебиторами и кредиторами Учет расчетов с бюджетом Для учета данных расчетов с

- 11. Учет расчетов с персоналом по оплате труда Учет обязательств (требований) по выплате краткосрочных вознаграждений работникам осуществляется

- 12. Учет расчетов с работниками по подотчетным суммам Учет расчетов с подотчетными лицами ведется на счетах 60307

- 13. Учет налога на добавленную стоимость Счет 60309 "Налог на добавленную стоимость, полученный" - пассивный, счет 60310

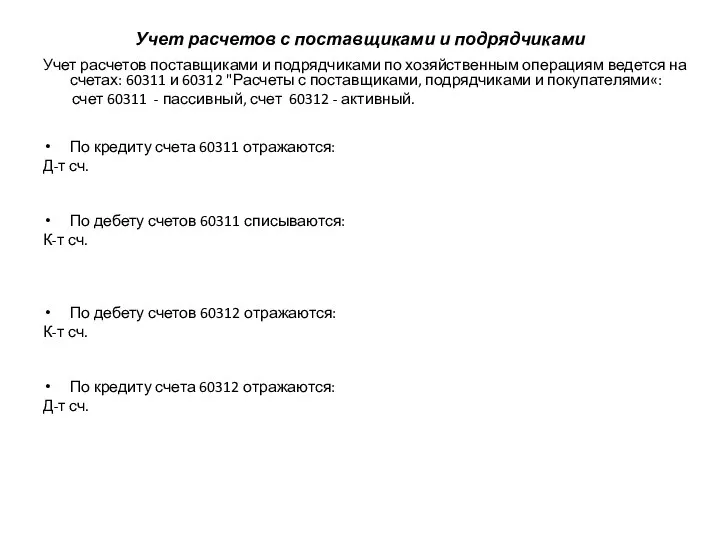

- 14. Учет расчетов с поставщиками и подрядчиками Учет расчетов поставщиками и подрядчиками по хозяйственным операциям ведется на

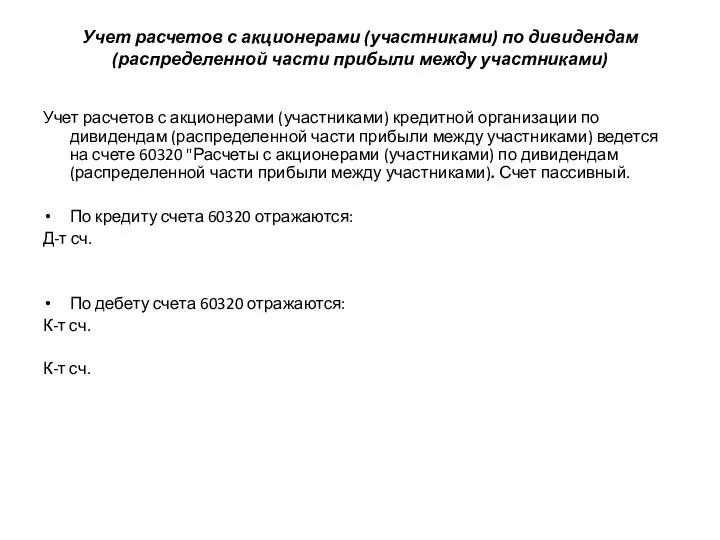

- 15. Учет расчетов с акционерами (участниками) по дивидендам (распределенной части прибыли между участниками) Учет расчетов с акционерами

- 17. Скачать презентацию

1. Учет основных средств

Нормативные документы:

Положение о порядке бухгалтерского учета основных средств,

1. Учет основных средств

Нормативные документы:

Положение о порядке бухгалтерского учета основных средств,

Бухгалтерский учет основных средств, амортизации основных средств осуществляется на следующих балансовых

Бухгалтерский учет основных средств, амортизации основных средств осуществляется на следующих балансовых

При поступлении объекта основных средств, приеме выполненных работ и оказанных услуг,

При поступлении объекта основных средств, приеме выполненных работ и оказанных услуг,

Амортизация основных средств

Срок полезного использования объекта основных средств кредитная организация определяет

Амортизация основных средств

Срок полезного использования объекта основных средств кредитная организация определяет

2. Учет нематериальных активов

Порядок бухгалтерского учета нематериальных активов определяется в соответствии

2. Учет нематериальных активов

Порядок бухгалтерского учета нематериальных активов определяется в соответствии

Нематериальные активы, амортизация нематериальных активов учитываются на балансовых счетах:

60901 "Нематериальные активы";

60903

Нематериальные активы, амортизация нематериальных активов учитываются на балансовых счетах:

60901 "Нематериальные активы";

60903

3. Учет запасов

Порядок бухгалтерского учета запасов определяется в соответствии с Положением

3. Учет запасов

Порядок бухгалтерского учета запасов определяется в соответствии с Положением

Операции по учету запасов отражаются в бухгалтерском учете в следующем порядке:

Оплате

Операции по учету запасов отражаются в бухгалтерском учете в следующем порядке:

Оплате

4. Учет расчетов с дебиторами и кредиторами

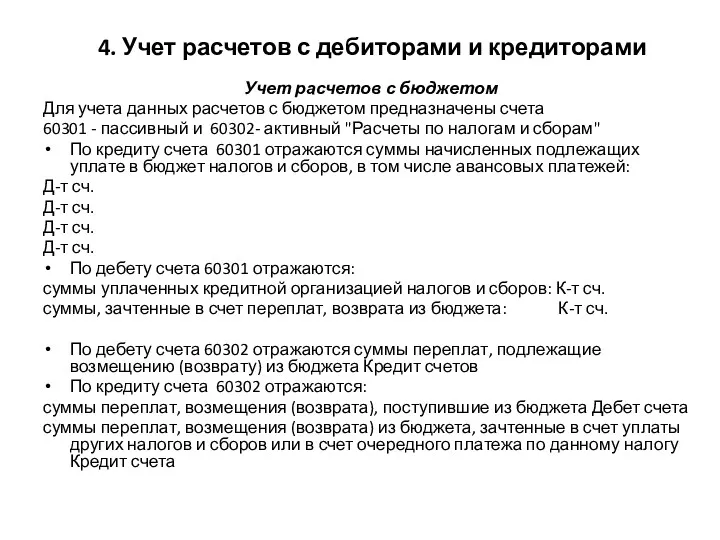

Учет расчетов с бюджетом

Для учета

4. Учет расчетов с дебиторами и кредиторами

Учет расчетов с бюджетом

Для учета

Учет расчетов с персоналом по оплате труда

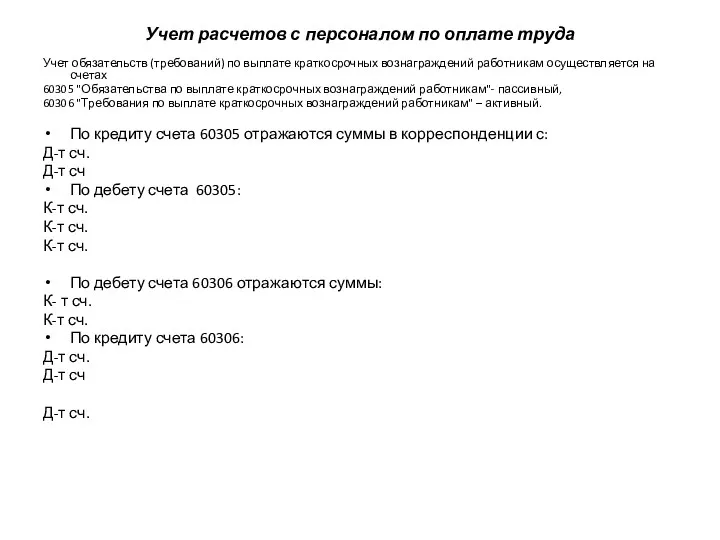

Учет обязательств (требований) по выплате

Учет расчетов с персоналом по оплате труда

Учет обязательств (требований) по выплате

Учет расчетов с работниками по подотчетным суммам

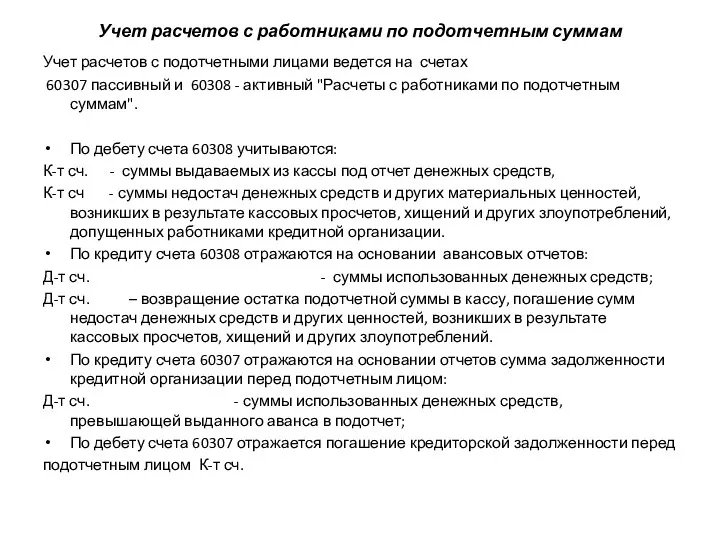

Учет расчетов с подотчетными лицами

Учет расчетов с работниками по подотчетным суммам

Учет расчетов с подотчетными лицами

Учет налога на добавленную стоимость

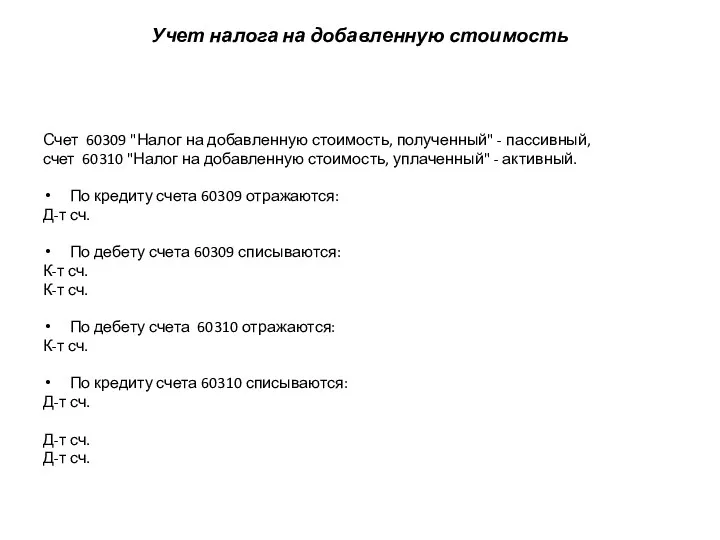

Счет 60309 "Налог на добавленную стоимость, полученный"

Учет налога на добавленную стоимость

Счет 60309 "Налог на добавленную стоимость, полученный"

Учет расчетов с поставщиками и подрядчиками

Учет расчетов поставщиками и подрядчиками по

Учет расчетов с поставщиками и подрядчиками

Учет расчетов поставщиками и подрядчиками по

Учет расчетов с акционерами (участниками) по дивидендам (распределенной части прибыли между

Учет расчетов с акционерами (участниками) по дивидендам (распределенной части прибыли между

Межбюджетные отношения

Межбюджетные отношения Операції банків в іноземній валюті

Операції банків в іноземній валюті Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г

Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г Характеристика финансовых институтов, как объекта оценки. (Лекция 1)

Характеристика финансовых институтов, как объекта оценки. (Лекция 1) Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5 Ценные бумаги

Ценные бумаги Финансы и управленческий учет

Финансы и управленческий учет Налоговое законодательство. Международные акты в системе налогового законодательства

Налоговое законодательство. Международные акты в системе налогового законодательства Финансовое прогнозирование

Финансовое прогнозирование Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4) Финансовая политика

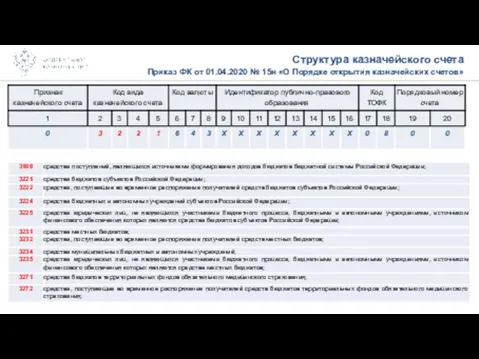

Финансовая политика Приказ ФК от 01.04.2020 № 15н О Порядке открытия казначейских счетов

Приказ ФК от 01.04.2020 № 15н О Порядке открытия казначейских счетов Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Предложение способов пополнения счета. Тинькофф. День 3

Предложение способов пополнения счета. Тинькофф. День 3 Операции коммерческих банков на фондовом рынке

Операции коммерческих банков на фондовом рынке НДС 2019-2020: методология и практика исчисления с учетом последних изменений

НДС 2019-2020: методология и практика исчисления с учетом последних изменений Государственный аудит. Модель службы внутреннего контроля и аудита

Государственный аудит. Модель службы внутреннего контроля и аудита Финансовые инструменты

Финансовые инструменты Единый налог на вменённый доход (Енвд)

Единый налог на вменённый доход (Енвд) Cost-benefit analysis

Cost-benefit analysis Товар и деньги. (8 класс)

Товар и деньги. (8 класс) Основные вопросы бюджетного учета и отчетности 2023 года

Основные вопросы бюджетного учета и отчетности 2023 года Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Бюджет для граждан

Бюджет для граждан Анализ прибыли и рентабельности компании

Анализ прибыли и рентабельности компании Разработка информационной системы складского учета средствами облачных вычислений

Разработка информационной системы складского учета средствами облачных вычислений Налоги. Налоговая система

Налоги. Налоговая система Зарплатный проект

Зарплатный проект