- Налог на добавленную стоимость (НДС)

Содержание

- 2. Налог на добавленную стоимость (НДС) – это косвенный налог на прибавочную (добавленную) стоимость, возникающую в процессе

- 3. Кто является плательщиком НДС? Плательщиком НДС является физлицо или компания, задействованные в сделках, подлежащих налогообложению (ст.

- 4. Что является объектом налогообложения по НДС? Объект налогообложения по НДС ― это продажа, оказание услуг на

- 5. Порядок освобождения от уплаты НДС в 2018-2019 годах Освобождение от НДС могут получить предприятия и ИП,

- 6. Налоговая база НДС Налоговая база НДС является основанием для расчета суммы этого налога и формирования налоговой

- 7. Налоговый период по НДС Налоговый период — временной интервал, по которому рассчитывается сумма налоговой базы, с

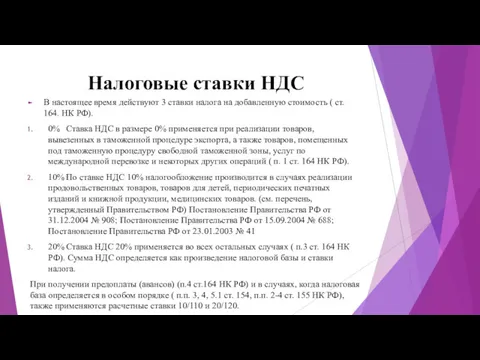

- 8. Налоговые ставки НДС В настоящее время действуют 3 ставки налога на добавленную стоимость ( ст. 164.

- 9. Налоговые льготы по НДС Налоговый кодекс в ст. 149 предусматривает ряд льгот по НДС. Условно их

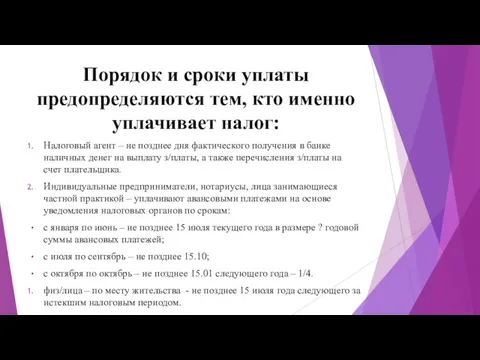

- 10. Порядок и сроки уплаты предопределяются тем, кто именно уплачивает налог: Налоговый агент – не позднее дня

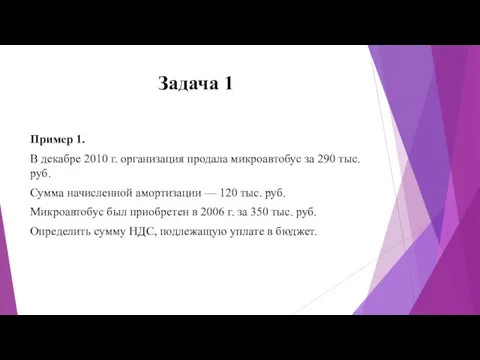

- 11. Задача 1 Пример 1. В декабре 2010 г. организация продала микроавтобус за 290 тыс. руб. Сумма

- 12. Решение 1) Остаточная стоимость = 350 — 120 = 230 тыс. руб. 2) ДС по этому

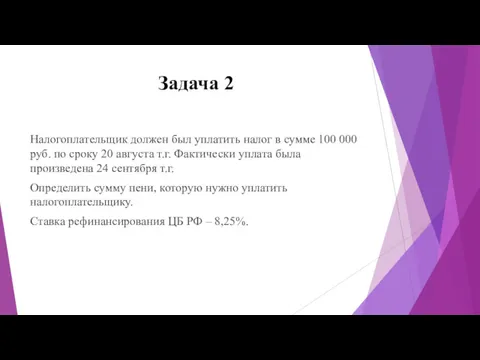

- 13. Задача 2 Налогоплательщик должен был уплатить налог в сумме 100 000 руб. по сроку 20 августа

- 14. Решение 100 000 руб. х (0,0825/300) х 35 дней = 962,5 руб.

- 16. Скачать презентацию

Налог на добавленную стоимость (НДС)

– это косвенный налог на прибавочную

Налог на добавленную стоимость (НДС)

– это косвенный налог на прибавочную

Кто является плательщиком НДС?

Плательщиком НДС является физлицо или компания, задействованные в

Кто является плательщиком НДС?

Плательщиком НДС является физлицо или компания, задействованные в

Что является объектом налогообложения по НДС?

Объект налогообложения по НДС ― это

Что является объектом налогообложения по НДС?

Объект налогообложения по НДС ― это

Порядок освобождения от уплаты НДС в 2018-2019 годах

Освобождение от НДС могут

Порядок освобождения от уплаты НДС в 2018-2019 годах

Освобождение от НДС могут

Налоговая база НДС

Налоговая база НДС является основанием для расчета суммы этого

Налоговая база НДС

Налоговая база НДС является основанием для расчета суммы этого

Налоговый период по НДС

Налоговый период — временной интервал, по которому рассчитывается

Налоговый период по НДС

Налоговый период — временной интервал, по которому рассчитывается

Налоговые ставки НДС

В настоящее время действуют 3 ставки налога на добавленную

Налоговые ставки НДС

В настоящее время действуют 3 ставки налога на добавленную

Налоговые льготы по НДС

Налоговый кодекс в ст. 149 предусматривает ряд льгот

Налоговые льготы по НДС

Налоговый кодекс в ст. 149 предусматривает ряд льгот

Порядок и сроки уплаты предопределяются тем, кто именно уплачивает налог:

Налоговый агент

Порядок и сроки уплаты предопределяются тем, кто именно уплачивает налог:

Налоговый агент

Задача 1

Пример 1.

В декабре 2010 г. организация продала микроавтобус за

Задача 1

Пример 1.

В декабре 2010 г. организация продала микроавтобус за

Решение

1) Остаточная стоимость = 350 — 120 = 230 тыс. руб.

Решение

1) Остаточная стоимость = 350 — 120 = 230 тыс. руб.

Задача 2

Налогоплательщик должен был уплатить налог в сумме 100 000 руб.

Задача 2

Налогоплательщик должен был уплатить налог в сумме 100 000 руб.

Решение

100 000 руб. х (0,0825/300) х 35 дней = 962,5 руб.

Решение

100 000 руб. х (0,0825/300) х 35 дней = 962,5 руб.

Меры поддержки материнства и детства

Меры поддержки материнства и детства Государственные и муниципальные финансы (часть 1)

Государственные и муниципальные финансы (часть 1) Государственная поддержка малого бизнеса в России

Государственная поддержка малого бизнеса в России Начисление гражданам платы за жилищно – коммунальные услуги

Начисление гражданам платы за жилищно – коммунальные услуги Международные стандарты бухгалтерской отчетности

Международные стандарты бухгалтерской отчетности Foreign exchange risk

Foreign exchange risk Модуль автоматизации работы IT-отдела

Модуль автоматизации работы IT-отдела Договор финансовой аренды (лизинг) по законодательству РФ

Договор финансовой аренды (лизинг) по законодательству РФ  Рухани байлық па? Материалдық байлық па?

Рухани байлық па? Материалдық байлық па? Годовой отчет за 2023 год. Готовимся к изменениям 2024 года

Годовой отчет за 2023 год. Готовимся к изменениям 2024 года Ценовая политика

Ценовая политика Денежный оборот

Денежный оборот Сравнение условий и КВ по ОСАГО на 03.07.2020

Сравнение условий и КВ по ОСАГО на 03.07.2020 Стипендія

Стипендія Фандрайзинг: проведение переговоров

Фандрайзинг: проведение переговоров Процессуальные теории мотивации труда

Процессуальные теории мотивации труда Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году

Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году Цели создания и задачи центра коммунальных услуг

Цели создания и задачи центра коммунальных услуг Accounting Principles

Accounting Principles Основы фундаментального и технического анализа ценных бумаг

Основы фундаментального и технического анализа ценных бумаг Управление инвестиционными проектами. (Тема 7)

Управление инвестиционными проектами. (Тема 7) Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы

Акционерное общество Автовазтранс. Анализ финансово-хозяйственной деятельности 2014-2016 годы Проект Татнефть. Условия оплаты Татнефть

Проект Татнефть. Условия оплаты Татнефть Кредитная карта

Кредитная карта Кадровая политика и кадровый аудит

Кадровая политика и кадровый аудит Mierniki oceny opłacalności inwestycji

Mierniki oceny opłacalności inwestycji Учет НДС

Учет НДС Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С:

Реализация Федеральных стандартов бухгалтерского учета для организаций государственного сектора в 1С: