- Mierniki oceny opłacalności inwestycji

Содержание

- 2. Metody proste Oceniają opłacalność inwestycji bazując na prognozowanych przepływach pieniężnych bez uwzględnienia zmian wartości pieniężnych w

- 3. Metody dyskontowe Analizują opłacalność przedsięwzięcia inwestycyjnego opierając się na zaktualizowanych wartościach przyszłych strumieni pieniężnych możliwych do

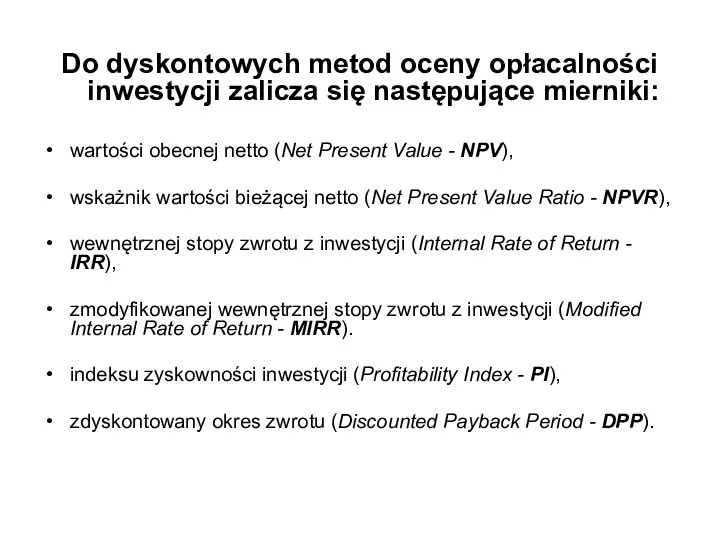

- 4. Do dyskontowych metod oceny opłacalności inwestycji zalicza się następujące mierniki: wartości obecnej netto (Net Present Value

- 5. Okres zwrotu nakładów inwestycyjnych To czas, w jakim przewiduje się zrównanie wartości początkowego nakładu z nadwyżkami

- 6. Najprostszą metodą obliczania okresu zwrotu jest kumulowanie planowanych przepływów pieniężnych z wartością początkowego nakładu inwestycyjnego i

- 8. Jeśli okres zwrotu nakładów inwestycyjnych jest mniejszy lub równy przyjętej liczbie dopuszczalnych lat (miesięcy, kwartałów) zwrotu

- 9. Wady metody okresu zwrotu (PP) nie bierze się w niej pod uwagę całego okresu funkcjonowania projektu

- 10. Zaleta metody okresu zwrotu to prostota obliczeń i łatwość interpretacji wyników. Kryterium to preferuje inwestycje o

- 11. Zastosowanie okresu zwrotu: szybko zmieniająca się technologie, gospodarka nieustabilizowana, utrudniona, długoterminowa projekcja przepływów pieniężnych; użyteczna jako

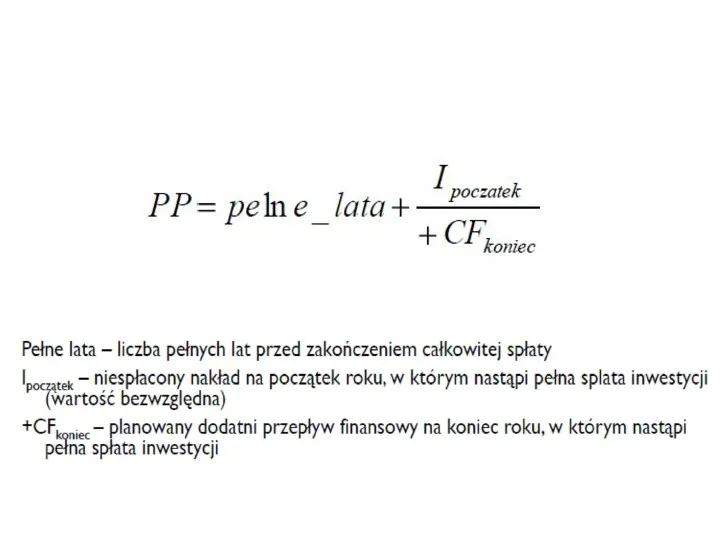

- 12. Algorytm postępowania (obliczeniowy): określić czas funkcjonowania przedsięwzięcia inwestycyjnego n, obliczyć przepływy pieniężne CF netto dla każdego

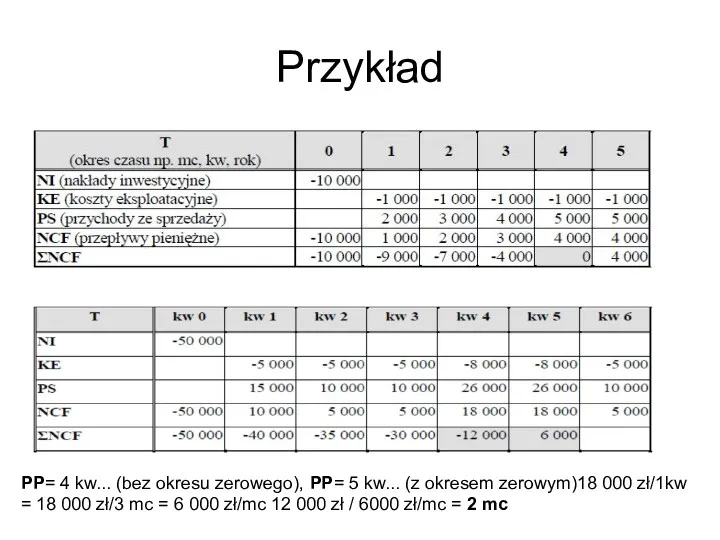

- 13. Przykład PP= 4 kw... (bez okresu zerowego), PP= 5 kw... (z okresem zerowym)18 000 zł/1kw =

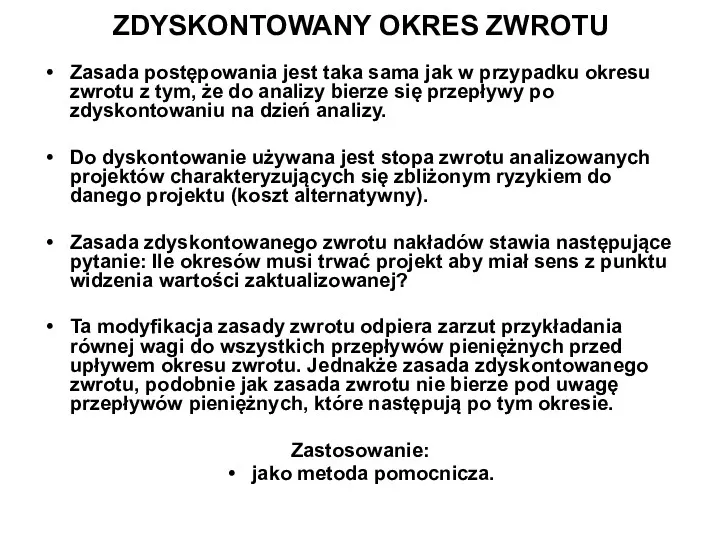

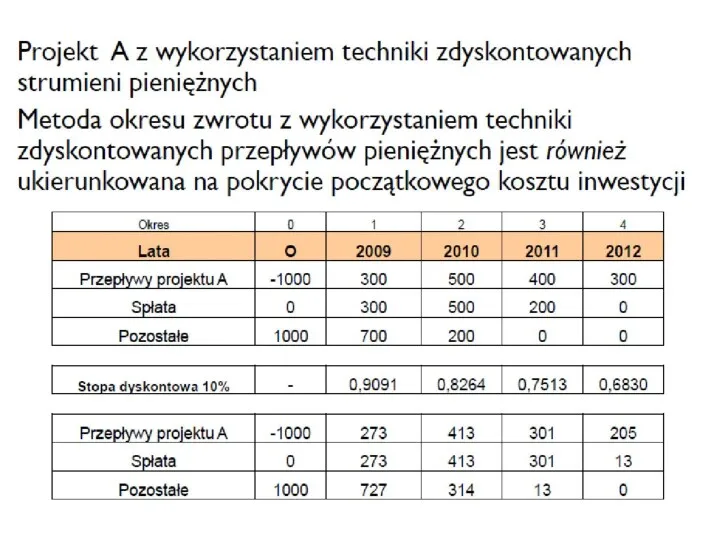

- 14. ZDYSKONTOWANY OKRES ZWROTU Zasada postępowania jest taka sama jak w przypadku okresu zwrotu z tym, że

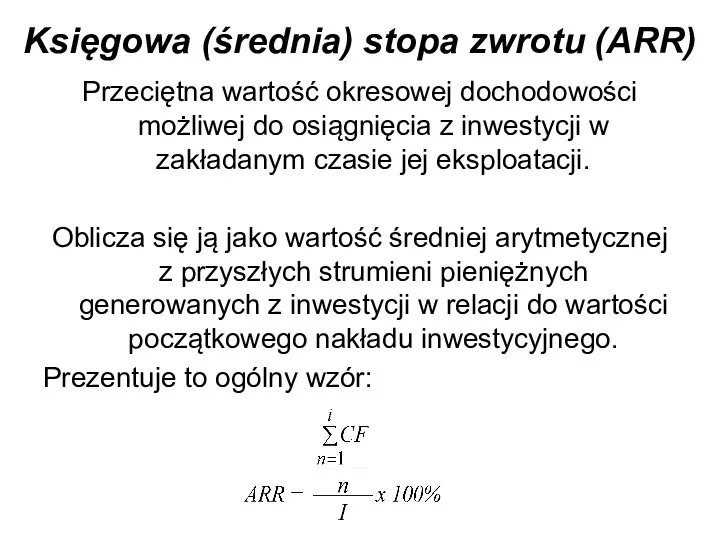

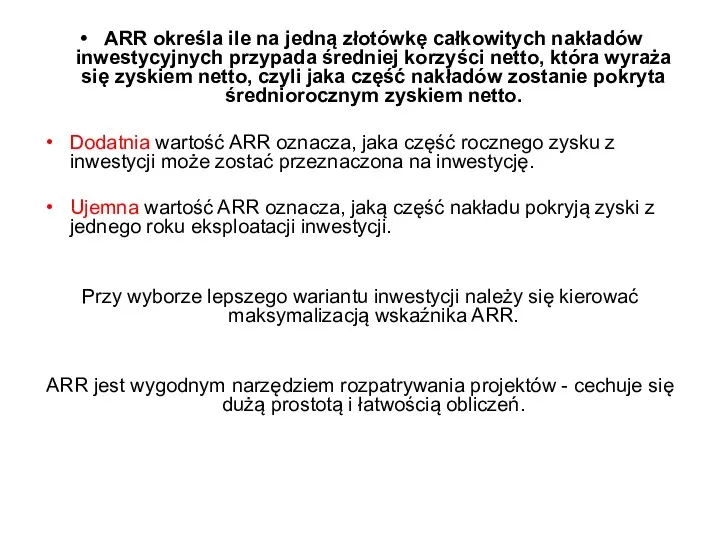

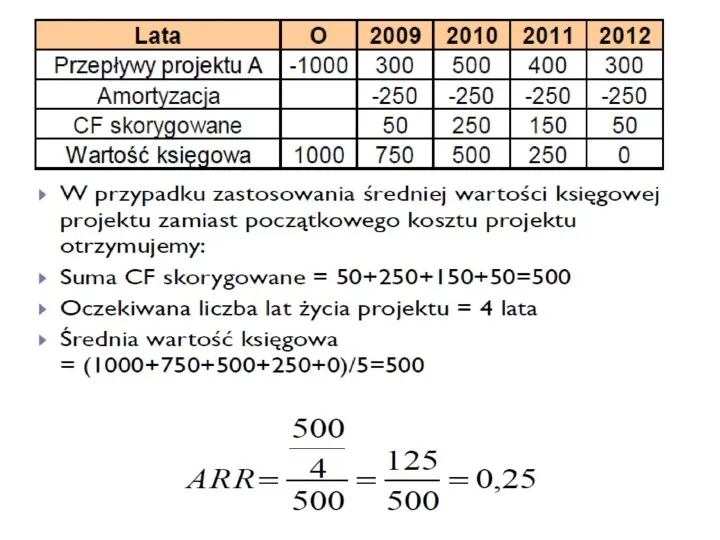

- 16. Księgowa (średnia) stopa zwrotu (ARR) Przeciętna wartość okresowej dochodowości możliwej do osiągnięcia z inwestycji w zakładanym

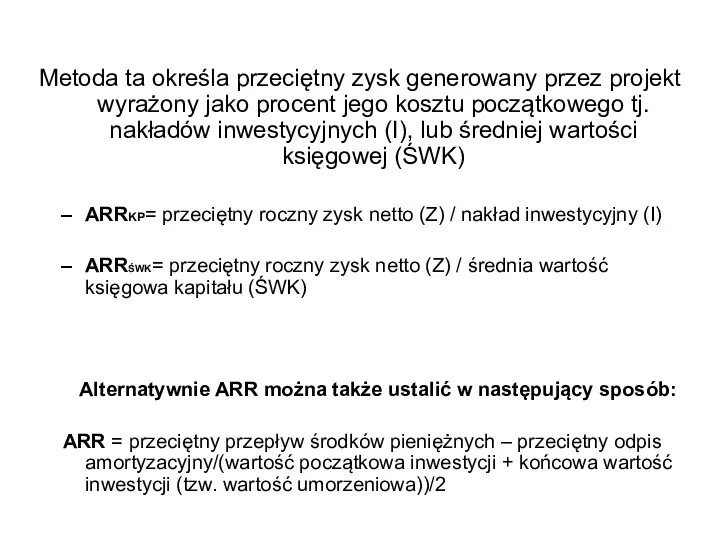

- 17. Metoda ta określa przeciętny zysk generowany przez projekt wyrażony jako procent jego kosztu początkowego tj. nakładów

- 18. ARR określa ile na jedną złotówkę całkowitych nakładów inwestycyjnych przypada średniej korzyści netto, która wyraża się

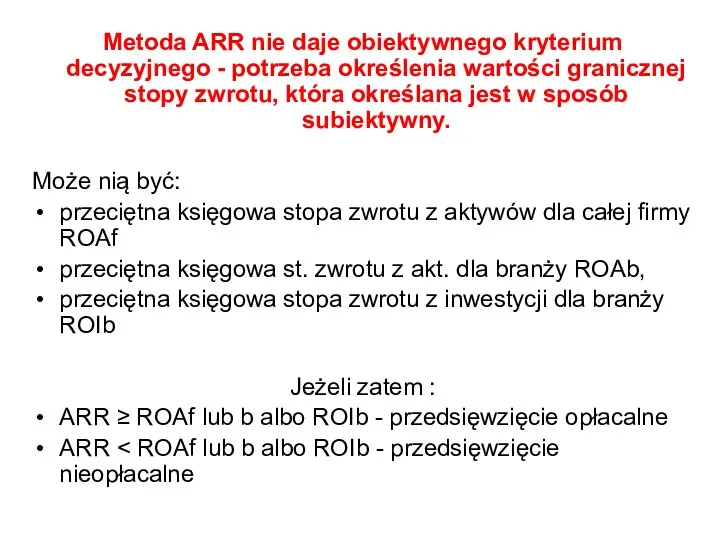

- 19. Metoda ARR nie daje obiektywnego kryterium decyzyjnego - potrzeba określenia wartości granicznej stopy zwrotu, która określana

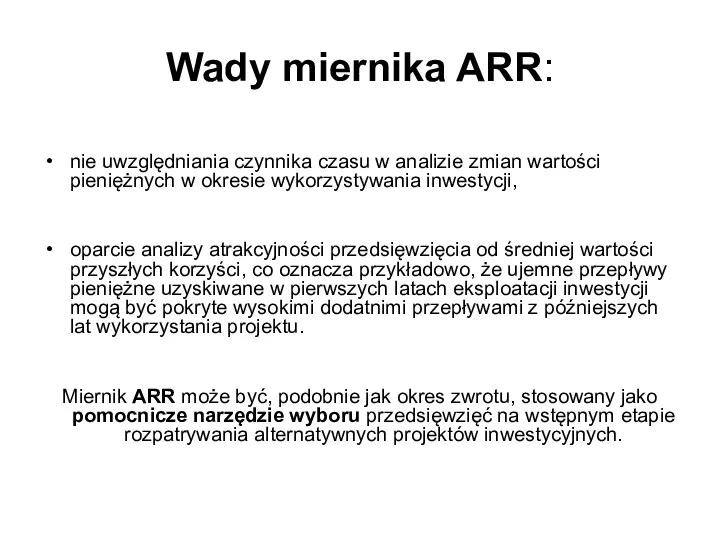

- 20. Wady miernika ARR: nie uwzględniania czynnika czasu w analizie zmian wartości pieniężnych w okresie wykorzystywania inwestycji,

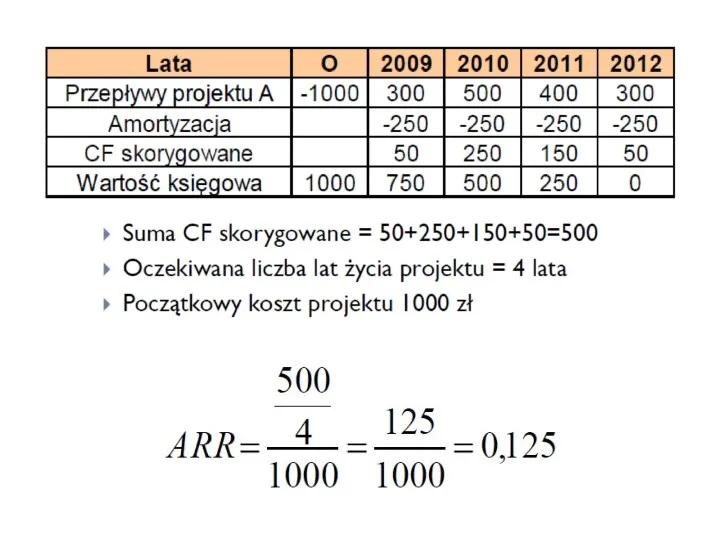

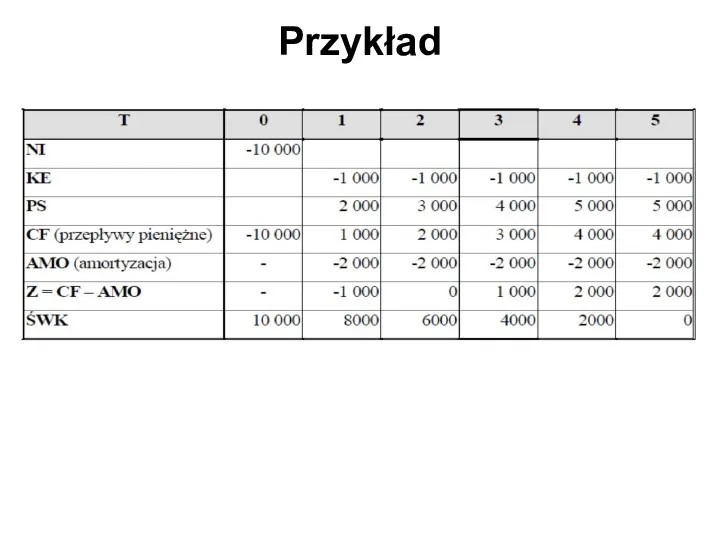

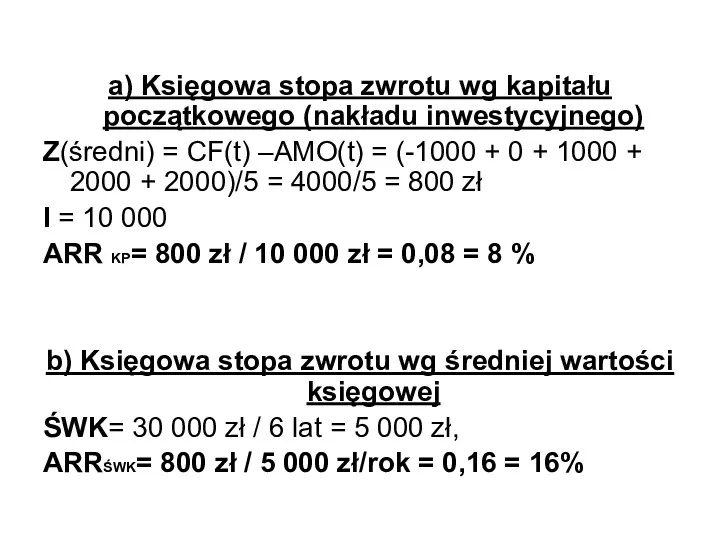

- 23. Przykład

- 24. a) Księgowa stopa zwrotu wg kapitału początkowego (nakładu inwestycyjnego) Z(średni) = CF(t) –AMO(t) = (-1000 +

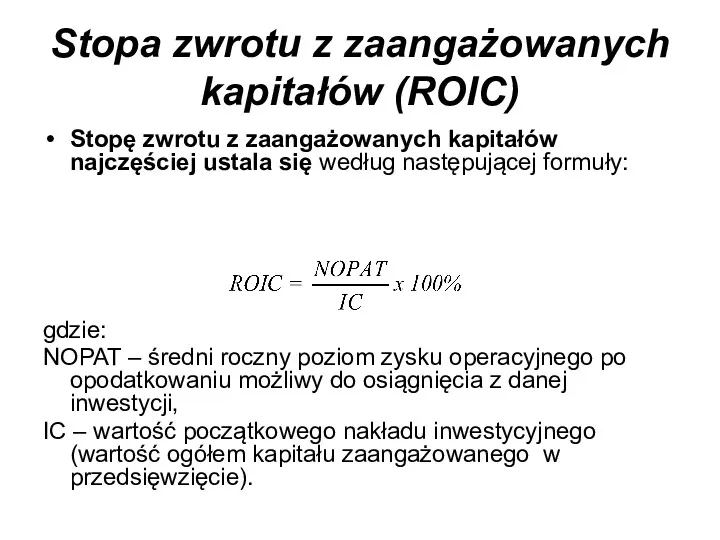

- 25. Stopa zwrotu z zaangażowanych kapitałów (ROIC) Stopa zwrotu z zaangażowanych w inwestycję kapitałów stanowi relację średniej

- 26. Stopa zwrotu z zaangażowanych kapitałów (ROIC) Stopę zwrotu z zaangażowanych kapitałów najczęściej ustala się według następującej

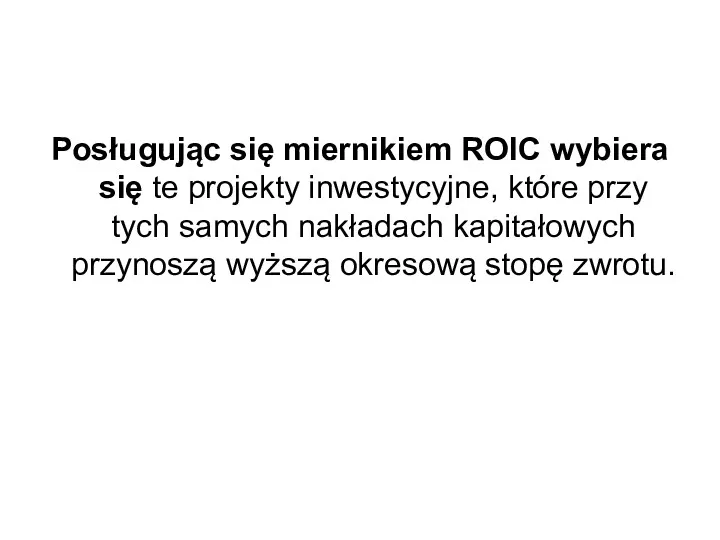

- 27. Posługując się miernikiem ROIC wybiera się te projekty inwestycyjne, które przy tych samych nakładach kapitałowych przynoszą

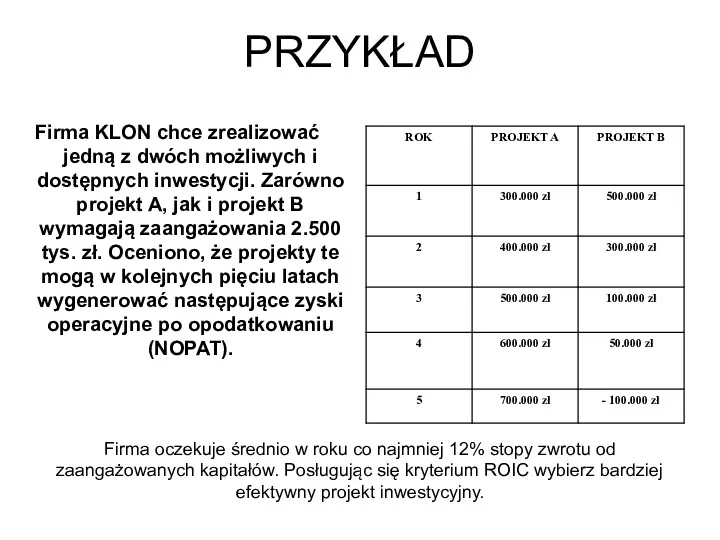

- 28. PRZYKŁAD Firma KLON chce zrealizować jedną z dwóch możliwych i dostępnych inwestycji. Zarówno projekt A, jak

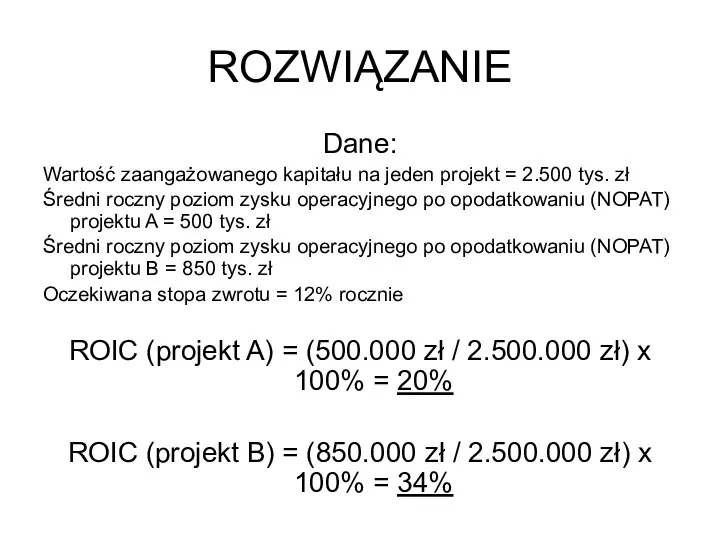

- 29. ROZWIĄZANIE Dane: Wartość zaangażowanego kapitału na jeden projekt = 2.500 tys. zł Średni roczny poziom zysku

- 30. Metody dynamiczne

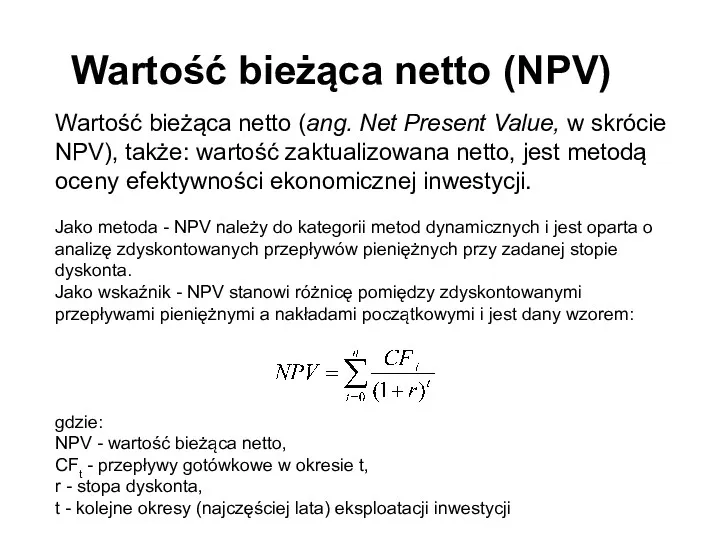

- 31. Wartość bieżąca netto (NPV) Wartość bieżąca netto (ang. Net Present Value, w skrócie NPV), także: wartość

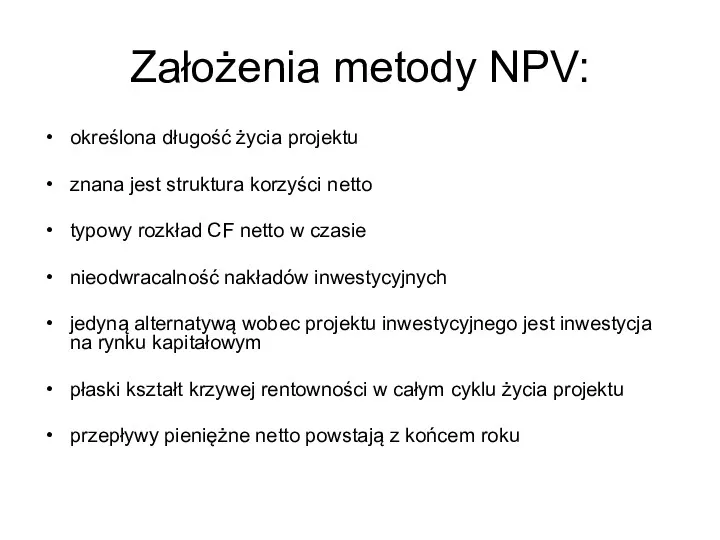

- 32. Założenia metody NPV: określona długość życia projektu znana jest struktura korzyści netto typowy rozkład CF netto

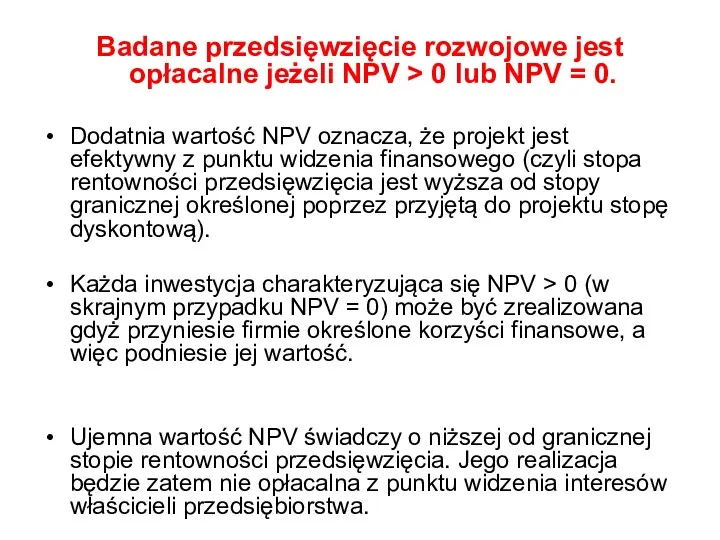

- 34. Badane przedsięwzięcie rozwojowe jest opłacalne jeżeli NPV > 0 lub NPV = 0. Dodatnia wartość NPV

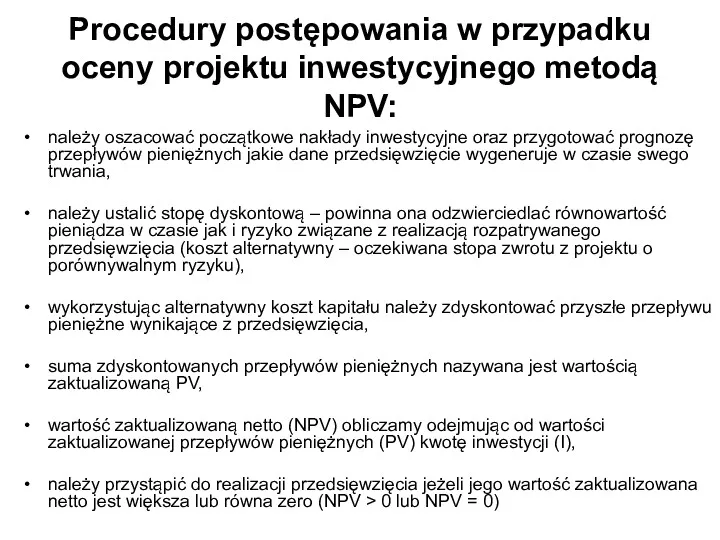

- 35. Procedury postępowania w przypadku oceny projektu inwestycyjnego metodą NPV: należy oszacować początkowe nakłady inwestycyjne oraz przygotować

- 40. Dobór stopy dyskontowej -założenia stopa dyskontowa powinna wyrażać rentowność alternatywnej alokacji kapitału przeznaczonego na sfinansowanie projektu

- 41. Średni ważony koszt kapitału(WACC) –kalkulacja uproszczona WACC= KW*UW + KK*UK + KP*UP + KO*UO gdzie: KW

- 42. KOSZT KAPITAŁU OBCEGO wg nominalnej stopy oprocentowania długu z jakiego korzysta firma rD = i (1

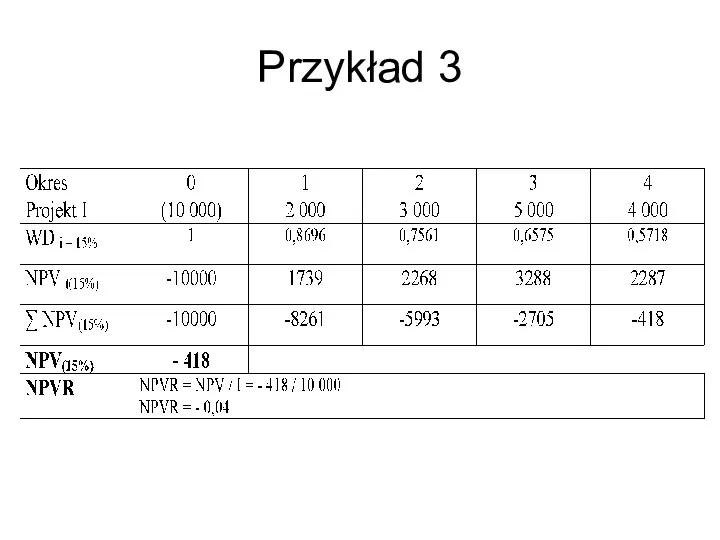

- 43. Wskaźnik wartość bieżącej netto (NPVR) Metoda wskaźnika wartości bieżącej netto (NPVR) służy do bardziej precyzyjnego wyboru

- 44. Przykład 1

- 45. Przykład 2

- 46. Przykład 3

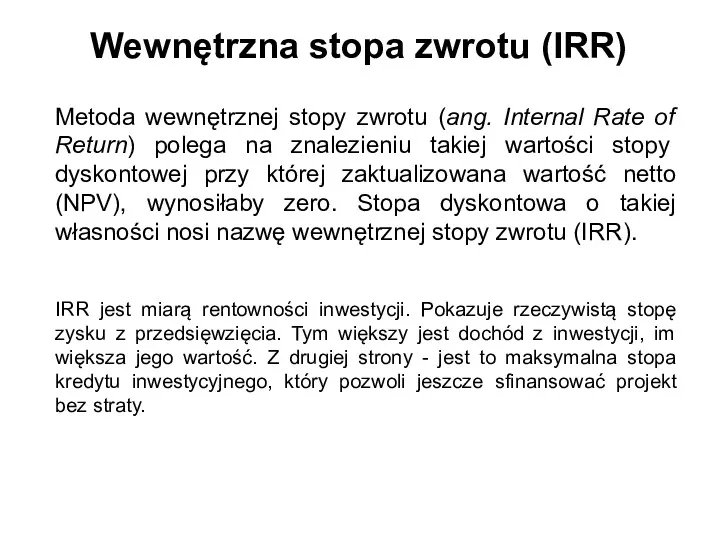

- 47. Wewnętrzna stopa zwrotu (IRR) Metoda wewnętrznej stopy zwrotu (ang. Internal Rate of Return) polega na znalezieniu

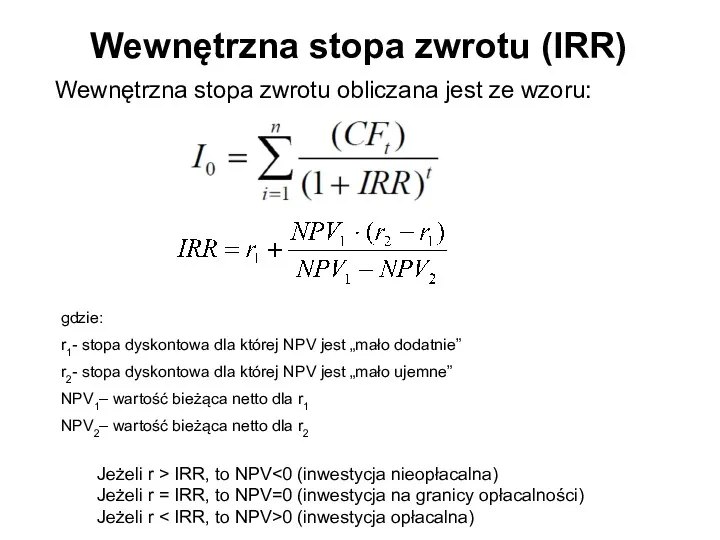

- 48. Wewnętrzna stopa zwrotu (IRR) Wewnętrzna stopa zwrotu obliczana jest ze wzoru: gdzie: r1- stopa dyskontowa dla

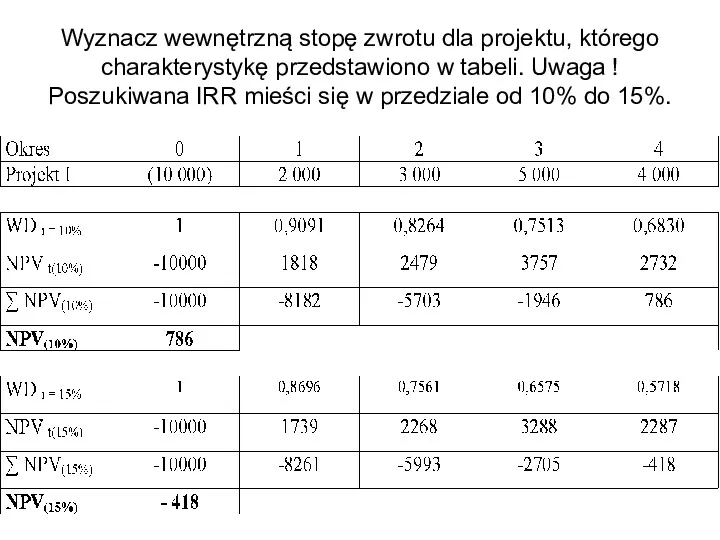

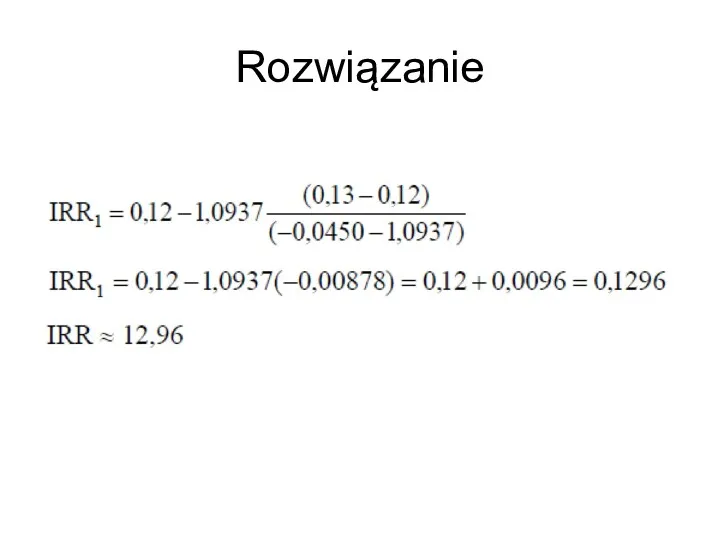

- 49. Wyznacz wewnętrzną stopę zwrotu dla projektu, którego charakterystykę przedstawiono w tabeli. Uwaga ! Poszukiwana IRR mieści

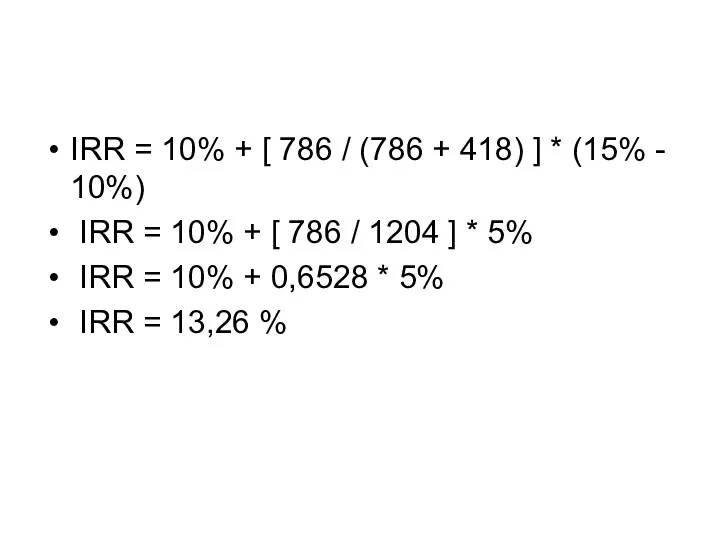

- 50. IRR = 10% + [ 786 / (786 + 418) ] * (15% - 10%) IRR

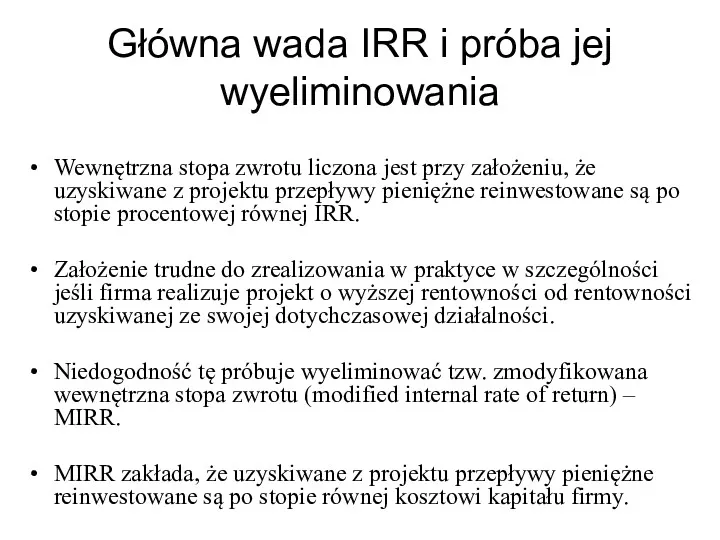

- 51. Główna wada IRR i próba jej wyeliminowania Wewnętrzna stopa zwrotu liczona jest przy założeniu, że uzyskiwane

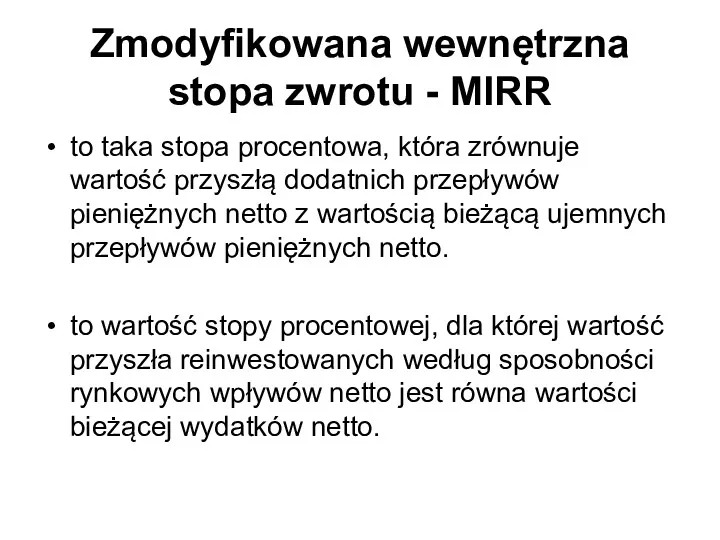

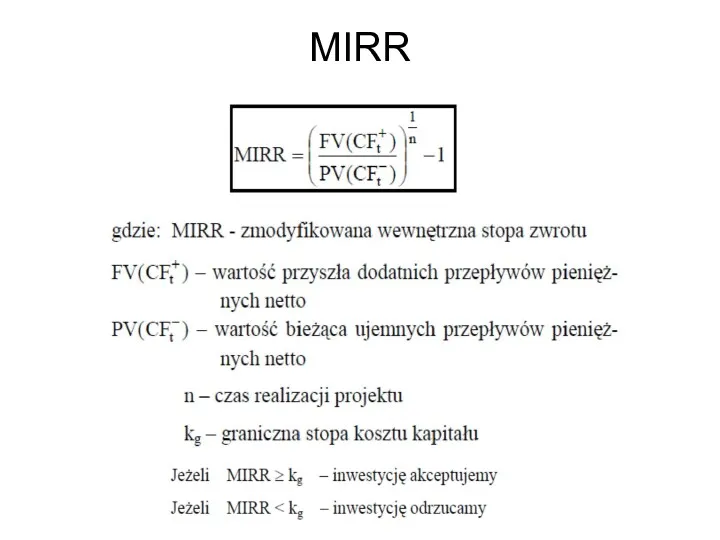

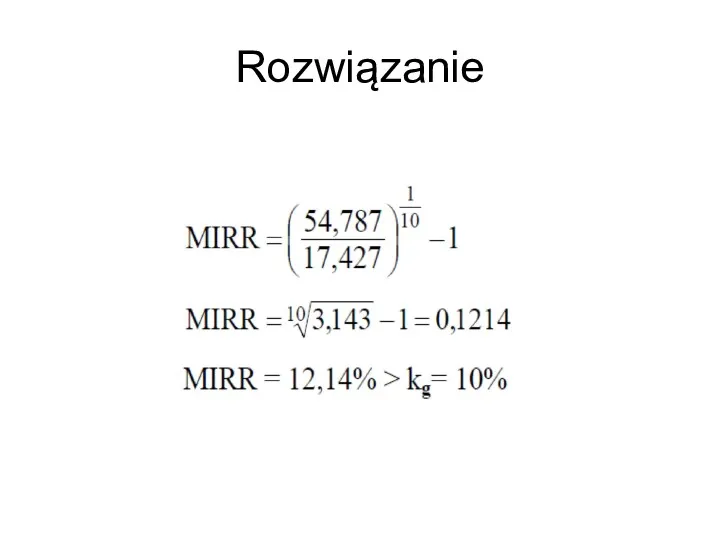

- 52. Zmodyfikowana wewnętrzna stopa zwrotu - MIRR to taka stopa procentowa, która zrównuje wartość przyszłą dodatnich przepływów

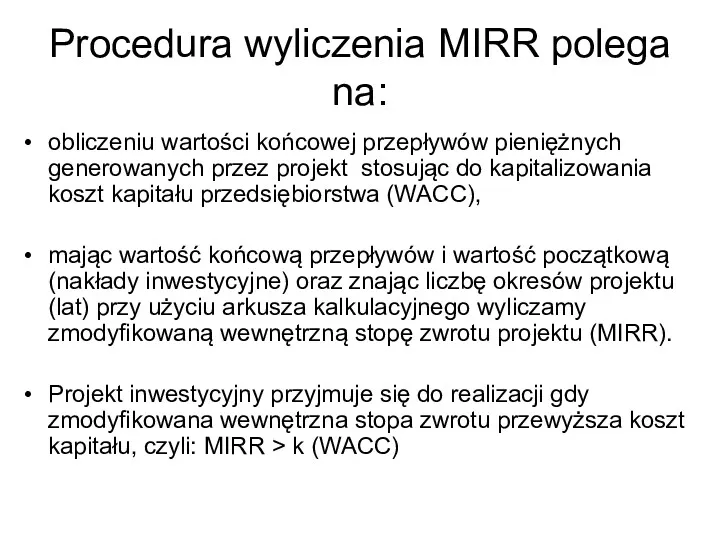

- 53. Procedura wyliczenia MIRR polega na: obliczeniu wartości końcowej przepływów pieniężnych generowanych przez projekt stosując do kapitalizowania

- 54. MIRR

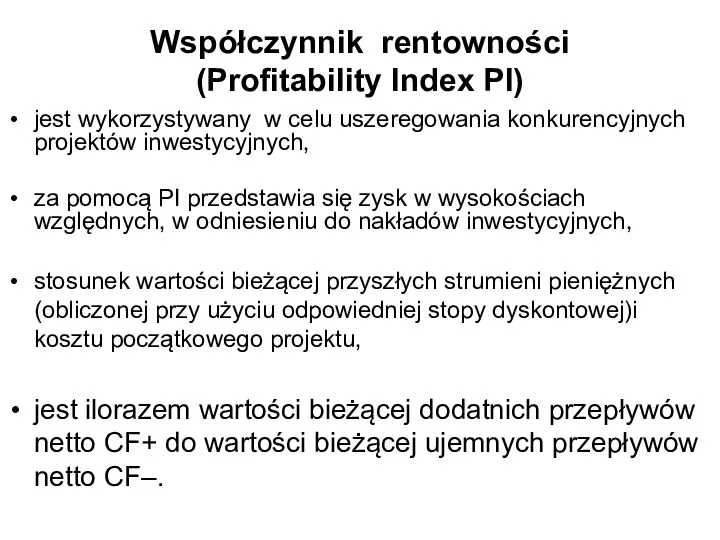

- 55. Współczynnik rentowności (Profitability Index PI) jest wykorzystywany w celu uszeregowania konkurencyjnych projektów inwestycyjnych, za pomocą PI

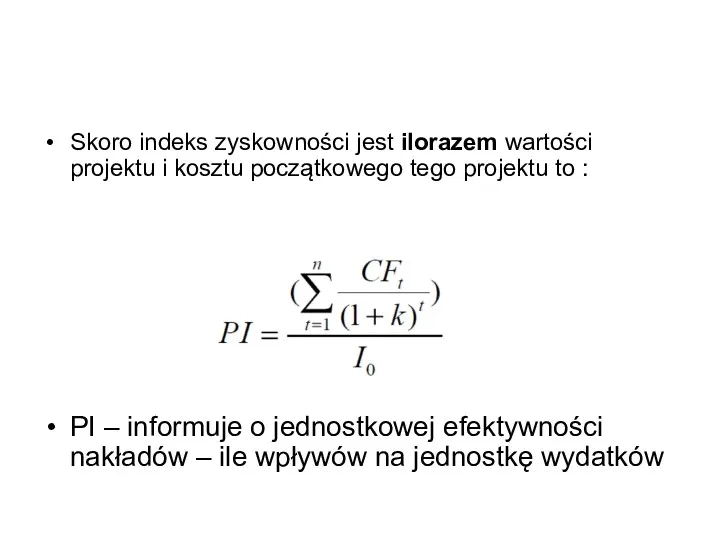

- 56. Skoro indeks zyskowności jest ilorazem wartości projektu i kosztu początkowego tego projektu to : PI –

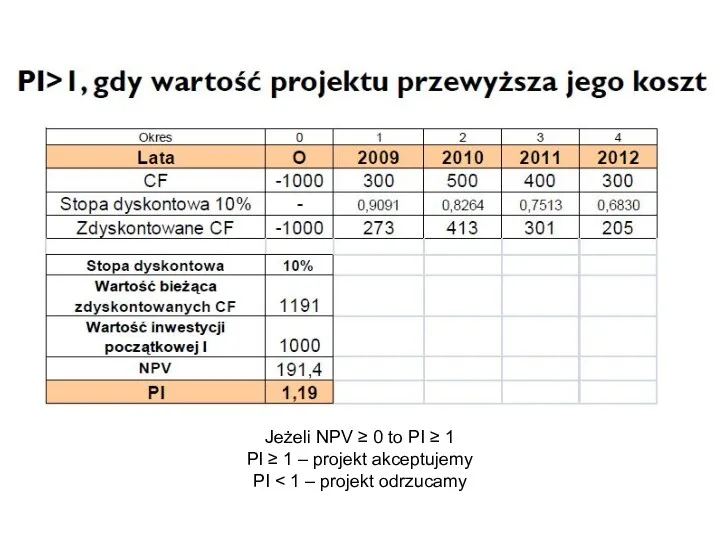

- 57. Jeżeli NPV ≥ 0 to PI ≥ 1 PI ≥ 1 – projekt akceptujemy PI

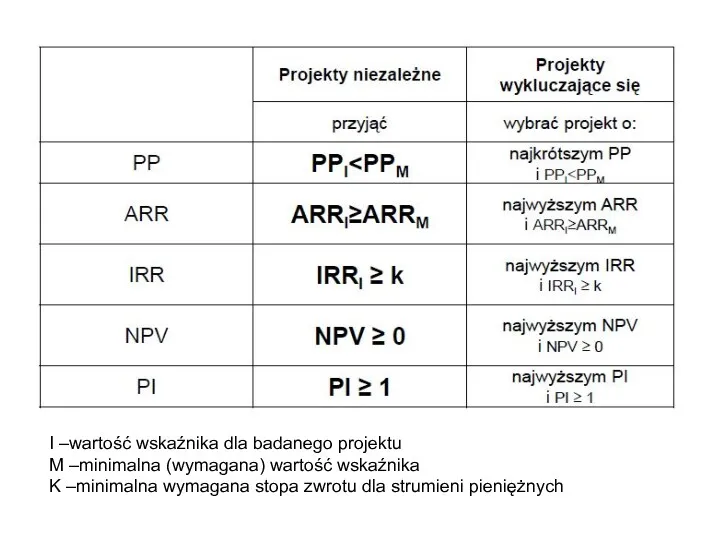

- 58. Projekty niezależne – przynoszą takie same decyzje o przyjęciu lub odrzuceniu projektu Projekty wzajemnie się wykluczające

- 59. I –wartość wskaźnika dla badanego projektu M –minimalna (wymagana) wartość wskaźnika K –minimalna wymagana stopa zwrotu

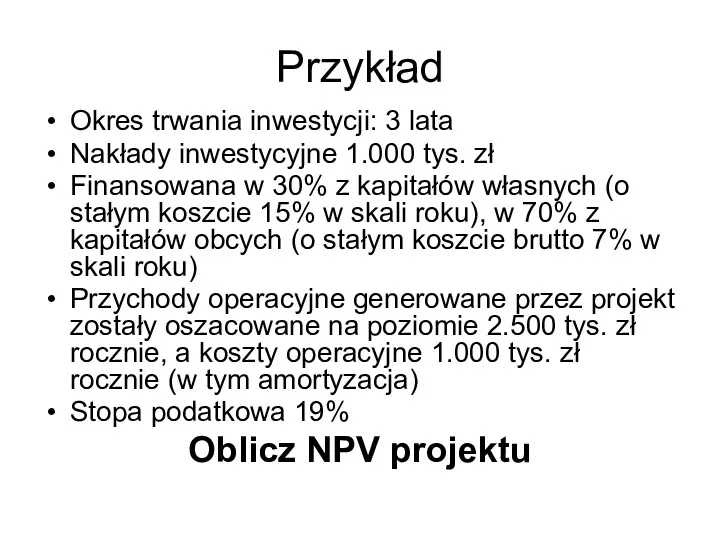

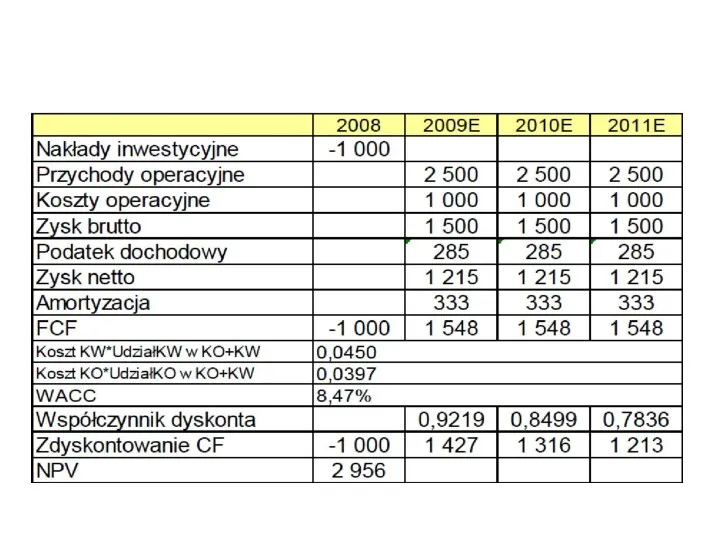

- 60. Przykład Okres trwania inwestycji: 3 lata Nakłady inwestycyjne 1.000 tys. zł Finansowana w 30% z kapitałów

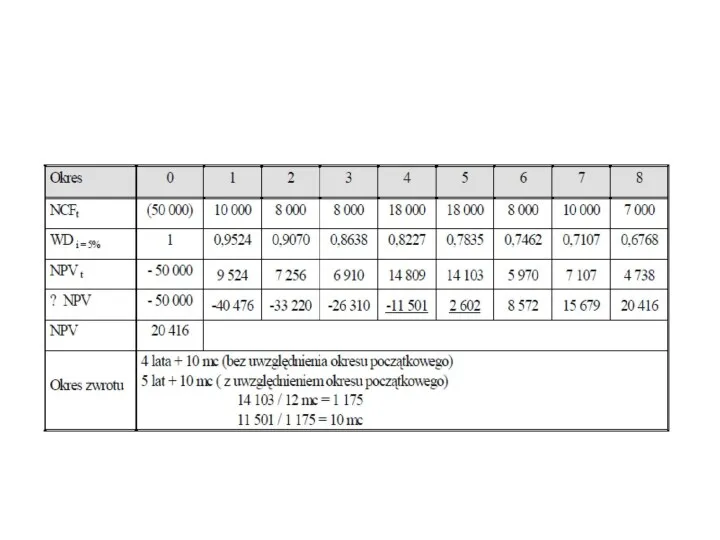

- 62. Jaki jest okres zwrotu dla projektu, którego przepływy pieniężne znajdują się w tabeli? Uwaga: jako pierwszy

- 63. Rozwiązanie: Zwrot początkowych nakładów nastąpi w trakcie 4 roku. Zakładając równomierne rozłożenie nadwyżki finansowej w trakcie

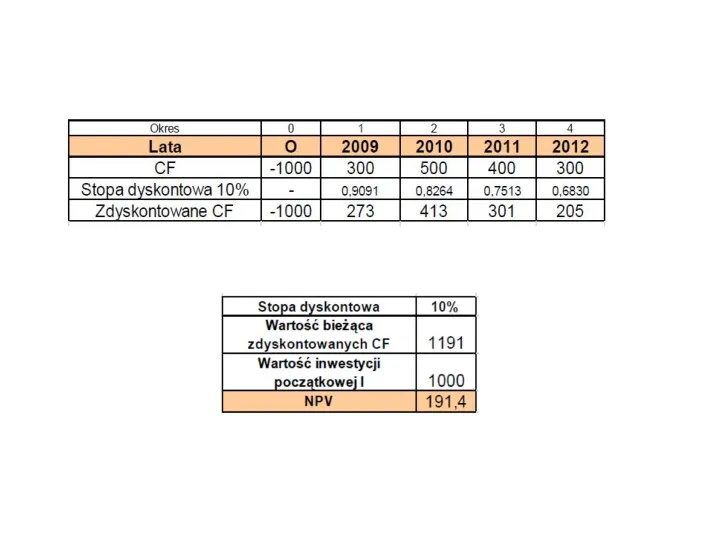

- 64. Przepływy środków pieniężnych w tys. zł. związanych z realizacją przedsięwzięcia inwestycyjnego A. Wyznaczyć NPV projektu A

- 65. Rozwiązanie

- 66. Rozwiązanie

- 67. Rozwiązanie

- 69. Скачать презентацию

Metody proste

Oceniają opłacalność inwestycji bazując na prognozowanych przepływach pieniężnych bez uwzględnienia

Metody proste

Oceniają opłacalność inwestycji bazując na prognozowanych przepływach pieniężnych bez uwzględnienia

Metody dyskontowe

Analizują opłacalność przedsięwzięcia inwestycyjnego opierając się na zaktualizowanych wartościach przyszłych

Metody dyskontowe

Analizują opłacalność przedsięwzięcia inwestycyjnego opierając się na zaktualizowanych wartościach przyszłych

Do dyskontowych metod oceny opłacalności inwestycji zalicza się następujące mierniki:

wartości obecnej

Do dyskontowych metod oceny opłacalności inwestycji zalicza się następujące mierniki:

wartości obecnej

Okres zwrotu nakładów inwestycyjnych

To czas, w jakim przewiduje się zrównanie wartości

Okres zwrotu nakładów inwestycyjnych

To czas, w jakim przewiduje się zrównanie wartości

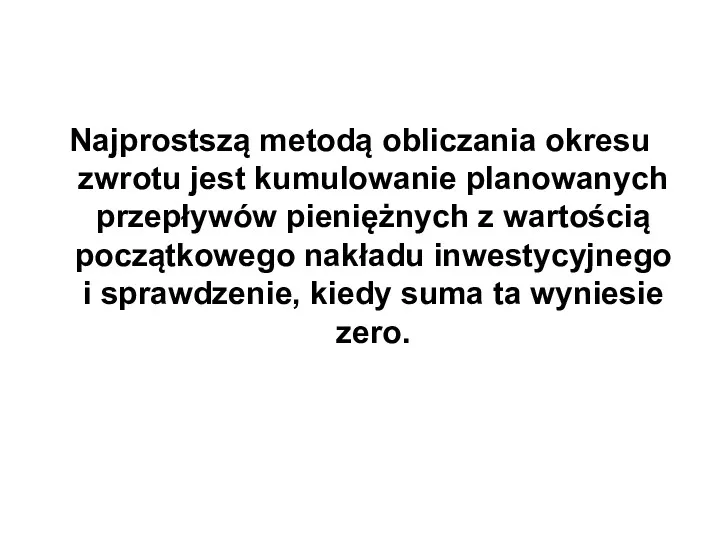

Najprostszą metodą obliczania okresu zwrotu jest kumulowanie planowanych przepływów pieniężnych z

Najprostszą metodą obliczania okresu zwrotu jest kumulowanie planowanych przepływów pieniężnych z

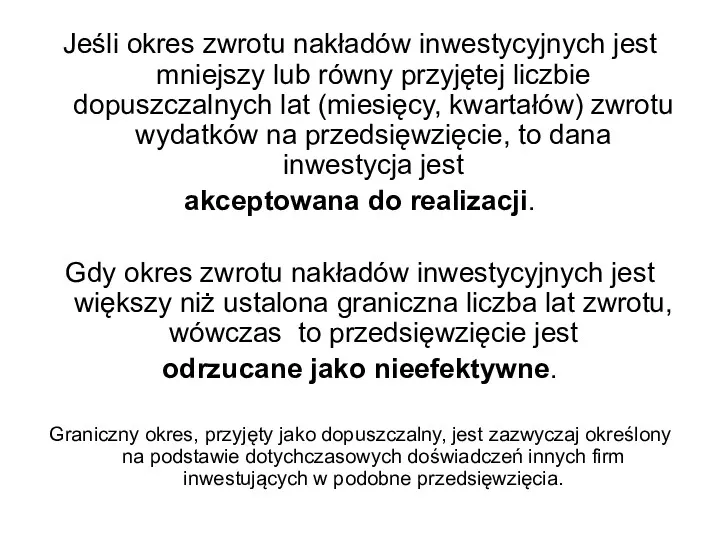

Jeśli okres zwrotu nakładów inwestycyjnych jest mniejszy lub równy przyjętej liczbie

Jeśli okres zwrotu nakładów inwestycyjnych jest mniejszy lub równy przyjętej liczbie

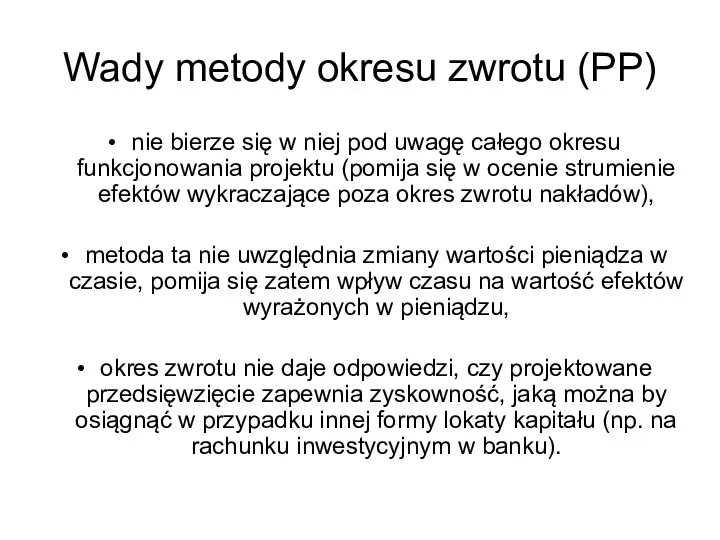

Wady metody okresu zwrotu (PP)

nie bierze się w niej pod uwagę

Wady metody okresu zwrotu (PP)

nie bierze się w niej pod uwagę

Zaleta metody okresu zwrotu to prostota obliczeń i łatwość interpretacji wyników.

Zaleta metody okresu zwrotu to prostota obliczeń i łatwość interpretacji wyników.

Zastosowanie okresu zwrotu:

szybko zmieniająca się technologie,

gospodarka nieustabilizowana,

utrudniona, długoterminowa projekcja przepływów

Zastosowanie okresu zwrotu:

szybko zmieniająca się technologie,

gospodarka nieustabilizowana,

utrudniona, długoterminowa projekcja przepływów

Algorytm postępowania (obliczeniowy):

określić czas funkcjonowania przedsięwzięcia inwestycyjnego n,

obliczyć przepływy pieniężne CF

Algorytm postępowania (obliczeniowy):

określić czas funkcjonowania przedsięwzięcia inwestycyjnego n,

obliczyć przepływy pieniężne CF

Przykład

PP= 4 kw... (bez okresu zerowego), PP= 5 kw... (z okresem

Przykład

PP= 4 kw... (bez okresu zerowego), PP= 5 kw... (z okresem

ZDYSKONTOWANY OKRES ZWROTU

Zasada postępowania jest taka sama jak w przypadku okresu

ZDYSKONTOWANY OKRES ZWROTU

Zasada postępowania jest taka sama jak w przypadku okresu

Księgowa (średnia) stopa zwrotu (ARR)

Przeciętna wartość okresowej dochodowości możliwej do osiągnięcia

Księgowa (średnia) stopa zwrotu (ARR)

Przeciętna wartość okresowej dochodowości możliwej do osiągnięcia

Metoda ta określa przeciętny zysk generowany przez projekt wyrażony jako procent

ARR określa ile na jedną złotówkę całkowitych nakładów inwestycyjnych przypada średniej

ARR określa ile na jedną złotówkę całkowitych nakładów inwestycyjnych przypada średniej

Metoda ARR nie daje obiektywnego kryterium decyzyjnego - potrzeba określenia wartości

Metoda ARR nie daje obiektywnego kryterium decyzyjnego - potrzeba określenia wartości

Wady miernika ARR:

nie uwzględniania czynnika czasu w analizie zmian wartości pieniężnych

Wady miernika ARR:

nie uwzględniania czynnika czasu w analizie zmian wartości pieniężnych

Przykład

Przykład

a) Księgowa stopa zwrotu wg kapitału początkowego (nakładu inwestycyjnego)

Z(średni) = CF(t)

Z(średni) = CF(t)

Stopa zwrotu z zaangażowanych kapitałów (ROIC)

Stopa zwrotu z zaangażowanych w inwestycję

Stopa zwrotu z zaangażowanych kapitałów (ROIC)

Stopa zwrotu z zaangażowanych w inwestycję

Stopa zwrotu z zaangażowanych kapitałów (ROIC)

Stopę zwrotu z zaangażowanych kapitałów najczęściej

Stopa zwrotu z zaangażowanych kapitałów (ROIC)

Stopę zwrotu z zaangażowanych kapitałów najczęściej

Posługując się miernikiem ROIC wybiera się te projekty inwestycyjne, które przy

Posługując się miernikiem ROIC wybiera się te projekty inwestycyjne, które przy

PRZYKŁAD

Firma KLON chce zrealizować jedną z dwóch możliwych i dostępnych

PRZYKŁAD

Firma KLON chce zrealizować jedną z dwóch możliwych i dostępnych

ROZWIĄZANIE

Dane:

Wartość zaangażowanego kapitału na jeden projekt = 2.500 tys. zł

Średni

ROZWIĄZANIE

Dane:

Wartość zaangażowanego kapitału na jeden projekt = 2.500 tys. zł

Średni

Metody dynamiczne

Metody dynamiczne

Wartość bieżąca netto (NPV)

Wartość bieżąca netto (ang. Net Present Value, w

Wartość bieżąca netto (NPV)

Wartość bieżąca netto (ang. Net Present Value, w

Założenia metody NPV:

określona długość życia projektu

znana jest struktura korzyści netto

typowy rozkład

Założenia metody NPV:

określona długość życia projektu

znana jest struktura korzyści netto

typowy rozkład

Badane przedsięwzięcie rozwojowe jest opłacalne jeżeli NPV > 0 lub NPV

Badane przedsięwzięcie rozwojowe jest opłacalne jeżeli NPV > 0 lub NPV

Procedury postępowania w przypadku oceny projektu inwestycyjnego metodą NPV:

należy oszacować początkowe

Procedury postępowania w przypadku oceny projektu inwestycyjnego metodą NPV:

należy oszacować początkowe

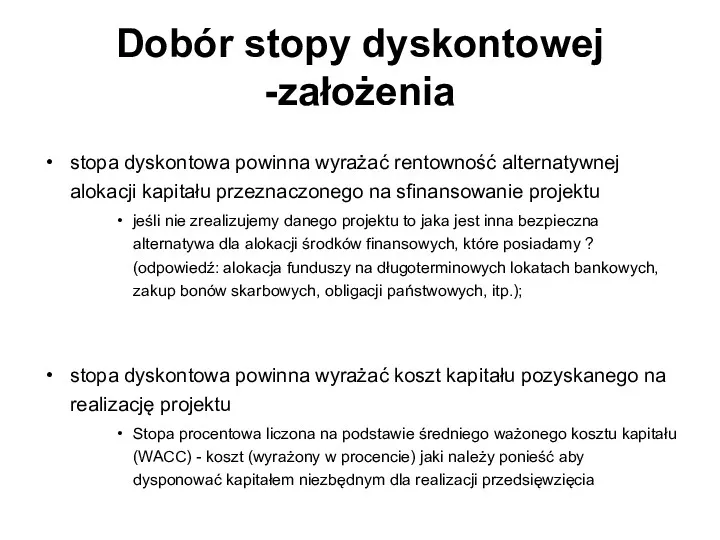

Dobór stopy dyskontowej -założenia

stopa dyskontowa powinna wyrażać rentowność alternatywnej alokacji kapitału

Dobór stopy dyskontowej -założenia

stopa dyskontowa powinna wyrażać rentowność alternatywnej alokacji kapitału

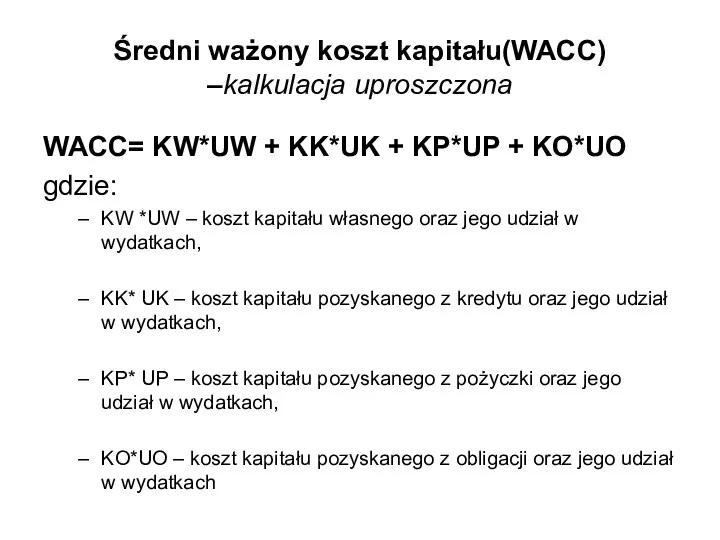

Średni ważony koszt kapitału(WACC) –kalkulacja uproszczona

WACC= KW*UW + KK*UK + KP*UP

Średni ważony koszt kapitału(WACC) –kalkulacja uproszczona

WACC= KW*UW + KK*UK + KP*UP

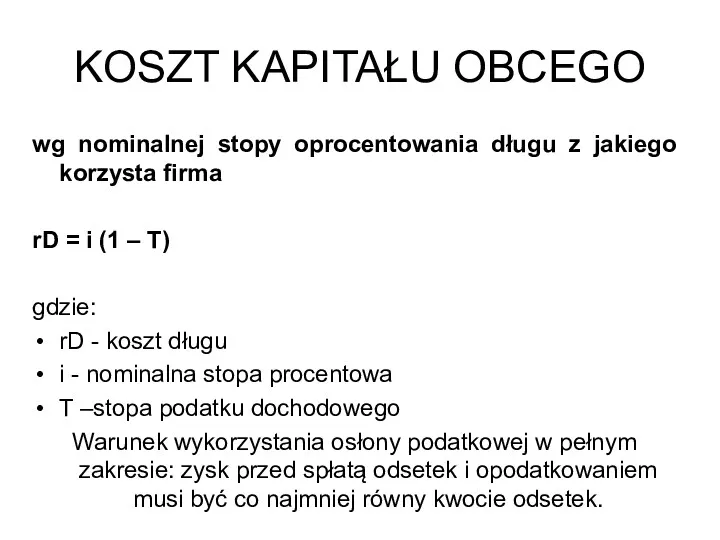

KOSZT KAPITAŁU OBCEGO

wg nominalnej stopy oprocentowania długu z jakiego korzysta firma

rD

KOSZT KAPITAŁU OBCEGO

wg nominalnej stopy oprocentowania długu z jakiego korzysta firma

rD

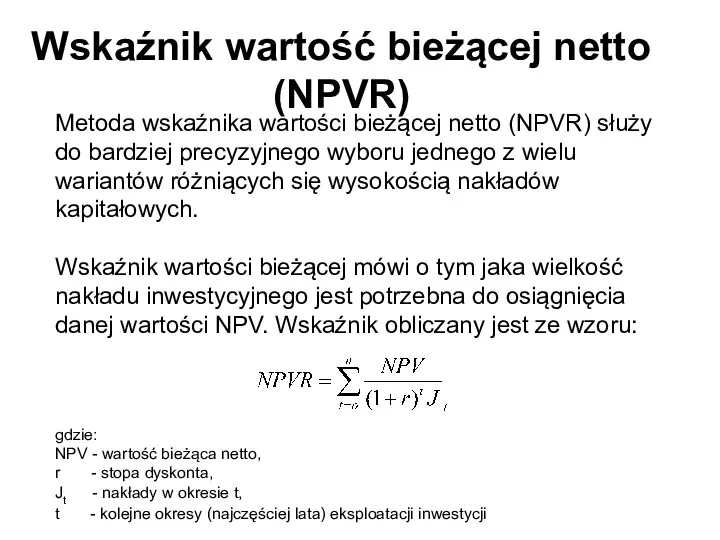

Wskaźnik wartość bieżącej netto (NPVR)

Metoda wskaźnika wartości bieżącej netto (NPVR) służy

Wskaźnik wartość bieżącej netto (NPVR)

Metoda wskaźnika wartości bieżącej netto (NPVR) służy

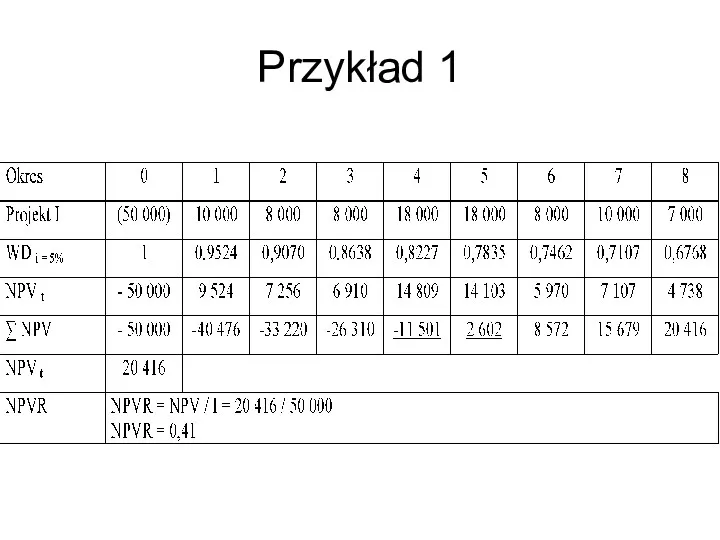

Przykład 1

Przykład 1

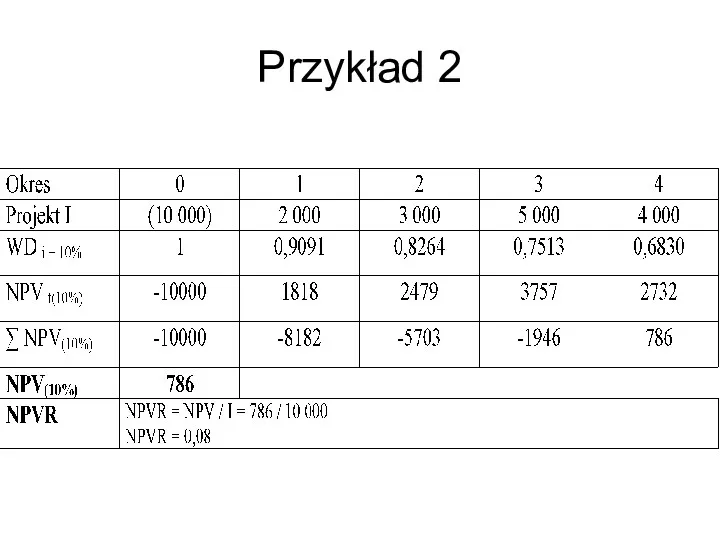

Przykład 2

Przykład 2

Przykład 3

Przykład 3

Wewnętrzna stopa zwrotu (IRR)

Metoda wewnętrznej stopy zwrotu (ang. Internal Rate of

Wewnętrzna stopa zwrotu (IRR)

Metoda wewnętrznej stopy zwrotu (ang. Internal Rate of

Wewnętrzna stopa zwrotu (IRR)

Wewnętrzna stopa zwrotu obliczana jest ze wzoru:

gdzie:

r1- stopa

Wewnętrzna stopa zwrotu (IRR)

Wewnętrzna stopa zwrotu obliczana jest ze wzoru:

gdzie:

r1- stopa

Wyznacz wewnętrzną stopę zwrotu dla projektu, którego charakterystykę przedstawiono w tabeli.

Wyznacz wewnętrzną stopę zwrotu dla projektu, którego charakterystykę przedstawiono w tabeli.

IRR = 10% + [ 786 / (786 + 418) ]

IRR = 10% + [ 786 / (786 + 418) ]

Główna wada IRR i próba jej wyeliminowania

Wewnętrzna stopa zwrotu liczona jest

Główna wada IRR i próba jej wyeliminowania

Wewnętrzna stopa zwrotu liczona jest

Zmodyfikowana wewnętrzna stopa zwrotu - MIRR

to taka stopa procentowa, która

Zmodyfikowana wewnętrzna stopa zwrotu - MIRR

to taka stopa procentowa, która

Procedura wyliczenia MIRR polega na:

obliczeniu wartości końcowej przepływów pieniężnych generowanych przez

Procedura wyliczenia MIRR polega na:

obliczeniu wartości końcowej przepływów pieniężnych generowanych przez

MIRR

MIRR

Współczynnik rentowności

(Profitability Index PI)

jest wykorzystywany w celu uszeregowania konkurencyjnych projektów

Współczynnik rentowności

(Profitability Index PI)

jest wykorzystywany w celu uszeregowania konkurencyjnych projektów

Skoro indeks zyskowności jest ilorazem wartości projektu i kosztu początkowego tego

Skoro indeks zyskowności jest ilorazem wartości projektu i kosztu początkowego tego

Jeżeli NPV ≥ 0 to PI ≥ 1

PI ≥ 1

Jeżeli NPV ≥ 0 to PI ≥ 1

PI ≥ 1

Projekty niezależne – przynoszą takie same decyzje o przyjęciu lub odrzuceniu

Projekty niezależne – przynoszą takie same decyzje o przyjęciu lub odrzuceniu

I –wartość wskaźnika dla badanego projektu

M –minimalna (wymagana) wartość wskaźnika

K –minimalna

I –wartość wskaźnika dla badanego projektu

M –minimalna (wymagana) wartość wskaźnika

K –minimalna

Przykład

Okres trwania inwestycji: 3 lata

Nakłady inwestycyjne 1.000 tys. zł

Finansowana w 30%

Przykład

Okres trwania inwestycji: 3 lata

Nakłady inwestycyjne 1.000 tys. zł

Finansowana w 30%

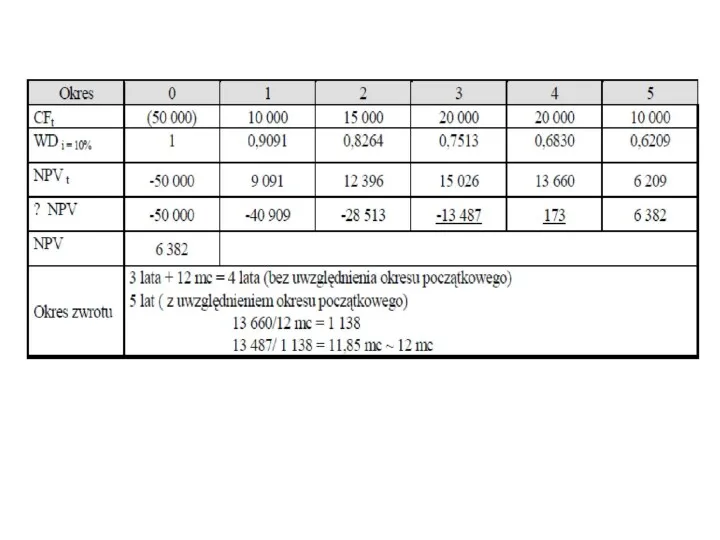

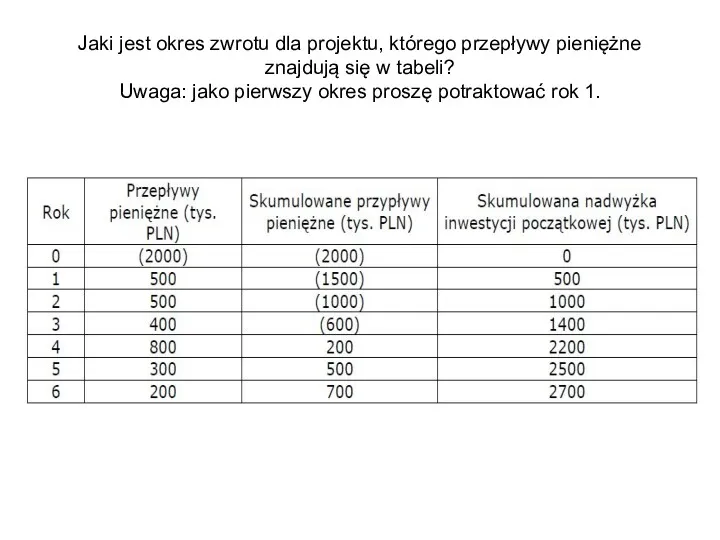

Jaki jest okres zwrotu dla projektu, którego przepływy pieniężne znajdują się

Jaki jest okres zwrotu dla projektu, którego przepływy pieniężne znajdują się

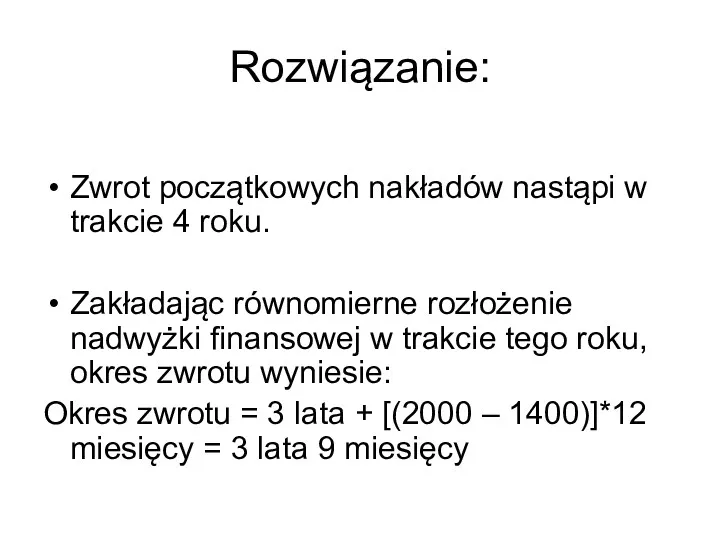

Rozwiązanie:

Zwrot początkowych nakładów nastąpi w trakcie 4 roku.

Zakładając równomierne rozłożenie

Rozwiązanie:

Zwrot początkowych nakładów nastąpi w trakcie 4 roku.

Zakładając równomierne rozłożenie

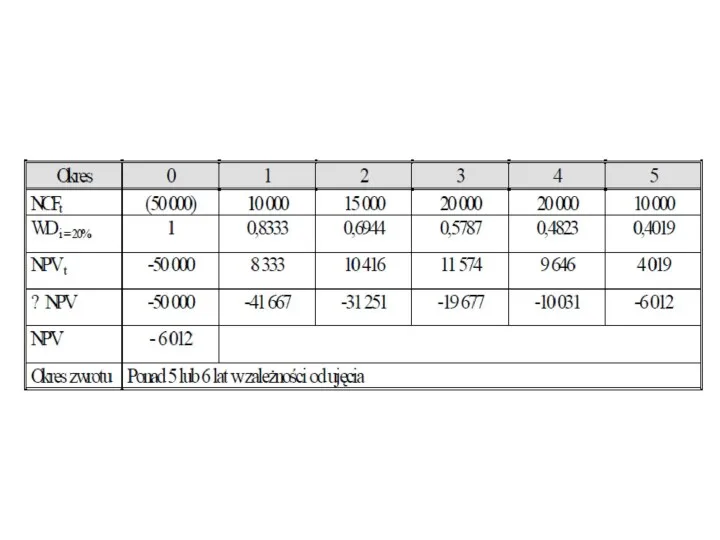

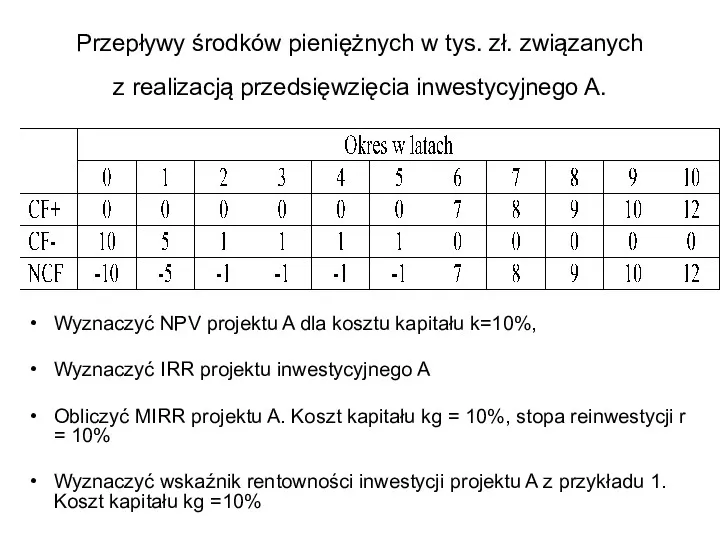

Przepływy środków pieniężnych w tys. zł. związanych

z realizacją przedsięwzięcia inwestycyjnego

Przepływy środków pieniężnych w tys. zł. związanych z realizacją przedsięwzięcia inwestycyjnego

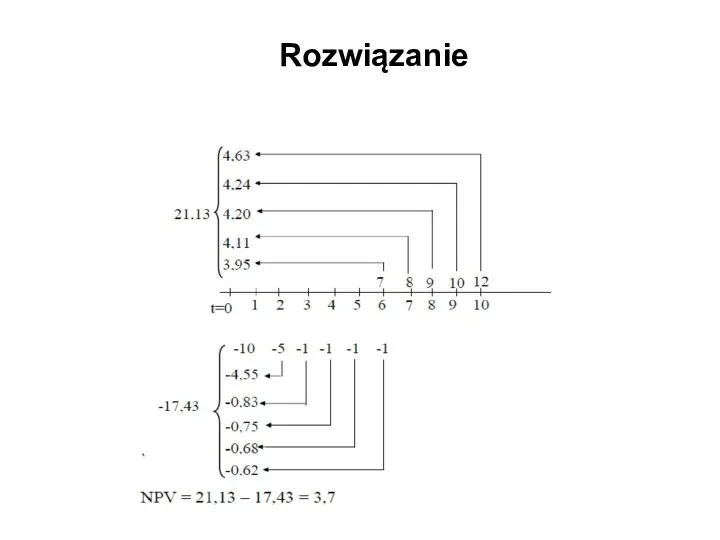

Rozwiązanie

Rozwiązanie

Rozwiązanie

Rozwiązanie

Rozwiązanie

Rozwiązanie

Строительные рабочие, организация труда, заработная плата. Система оплаты труда

Строительные рабочие, организация труда, заработная плата. Система оплаты труда Налог на имущество организаций

Налог на имущество организаций Координация бюджетных расходов на информатизацию

Координация бюджетных расходов на информатизацию Дослідження. Приват банк

Дослідження. Приват банк Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС

Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС Основные изменения налогового законодательства на 2023 год

Основные изменения налогового законодательства на 2023 год Деньги, кредит, банки

Деньги, кредит, банки Исламский банкинг

Исламский банкинг Гранты

Гранты Учет заработанной платы

Учет заработанной платы Современные аспекты оказания медицинской услуги в условиях ОМС

Современные аспекты оказания медицинской услуги в условиях ОМС Денежно-кредитная политика: понятие и цели

Денежно-кредитная политика: понятие и цели Управление денежными потоками

Управление денежными потоками Анализ финансовой устойчивости предприятия по данным бухгалтерской отчетности

Анализ финансовой устойчивости предприятия по данным бухгалтерской отчетности Медицинские организации в сфере обязательного медицинского страхования

Медицинские организации в сфере обязательного медицинского страхования Нарощування потенціалу громади міста Маріуполя для підтримки внутрішньо переміщених осіб і потерпілих місцевих жителів

Нарощування потенціалу громади міста Маріуполя для підтримки внутрішньо переміщених осіб і потерпілих місцевих жителів Финансовые пирамиды как вид мошеничества на финансовом рынке

Финансовые пирамиды как вид мошеничества на финансовом рынке Банк – это денежно-кредитный институт

Банк – это денежно-кредитный институт Банковская система России: современные проблемы и перспективы развития

Банковская система России: современные проблемы и перспективы развития Валютный контроль

Валютный контроль Государственный кредит

Государственный кредит Государственный бюджет

Государственный бюджет Оценка стоимости земельных участков

Оценка стоимости земельных участков Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39 Бюджет для граждан по отчету об исполнении бюджета муниципального района Перемышльский район за 2021 год

Бюджет для граждан по отчету об исполнении бюджета муниципального района Перемышльский район за 2021 год Бюджет семьи

Бюджет семьи Управление основными и оборотными средствами предприятия

Управление основными и оборотными средствами предприятия Основы функционирования налоговой системы Российской Федерации

Основы функционирования налоговой системы Российской Федерации