- Учет заработанной платы

Содержание

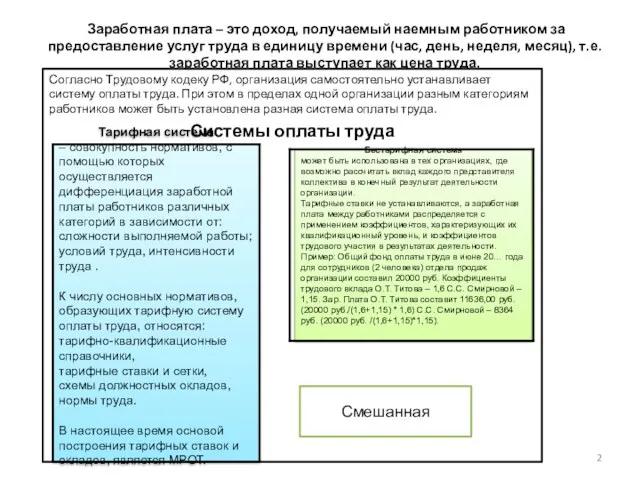

- 2. Заработная плата – это доход, получаемый наемным работником за предоставление услуг труда в единицу времени (час,

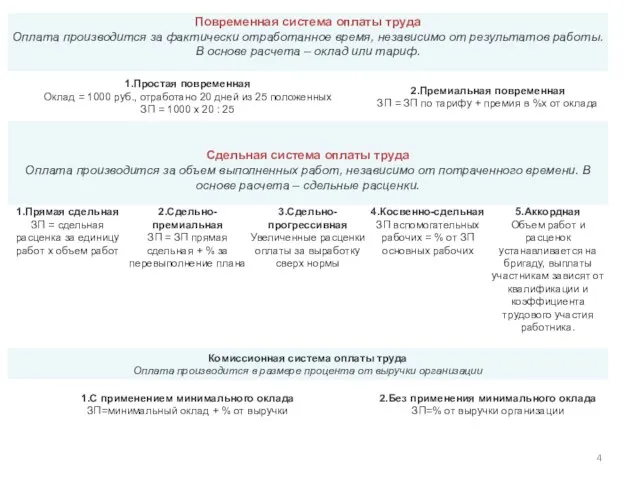

- 3. Формы оплаты труда В основе формы оплаты труда лежит способ учета затрат труда Сдельная оплата –

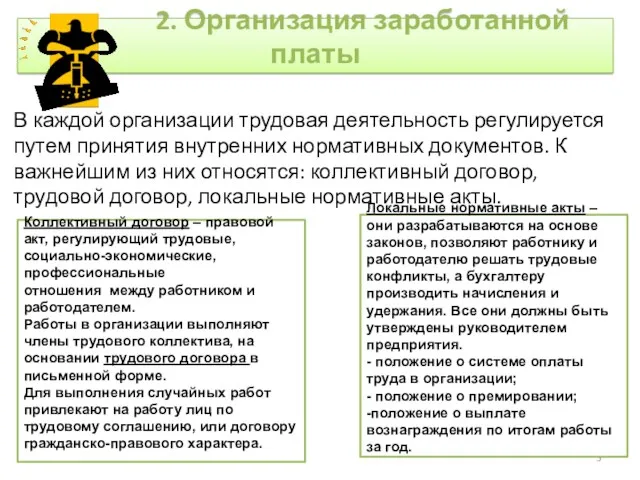

- 5. 2. Организация заработанной платы В каждой организации трудовая деятельность регулируется путем принятия внутренних нормативных документов. К

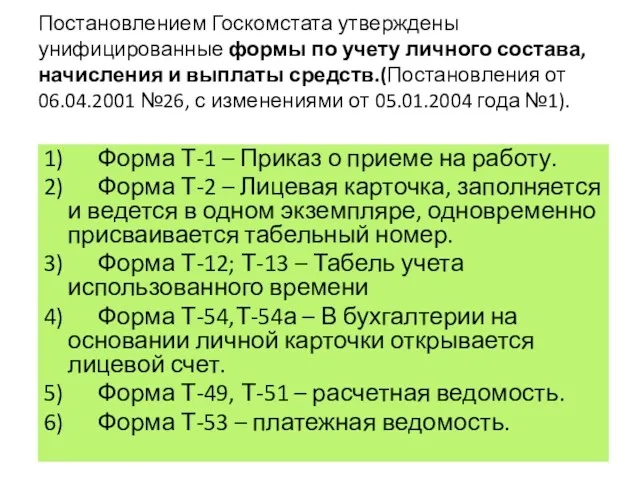

- 6. Постановлением Госкомстата утверждены унифицированные формы по учету личного состава, начисления и выплаты средств.(Постановления от 06.04.2001 №26,

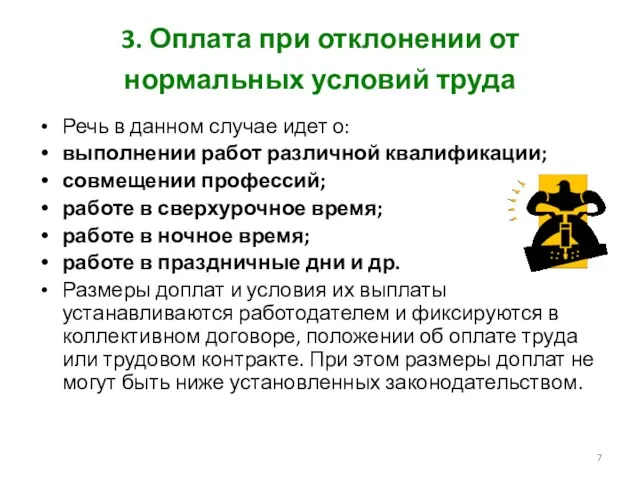

- 7. 3. Оплата при отклонении от нормальных условий труда Речь в данном случае идет о: выполнении работ

- 8. Порядок оплаты

- 9. Порядок оплаты

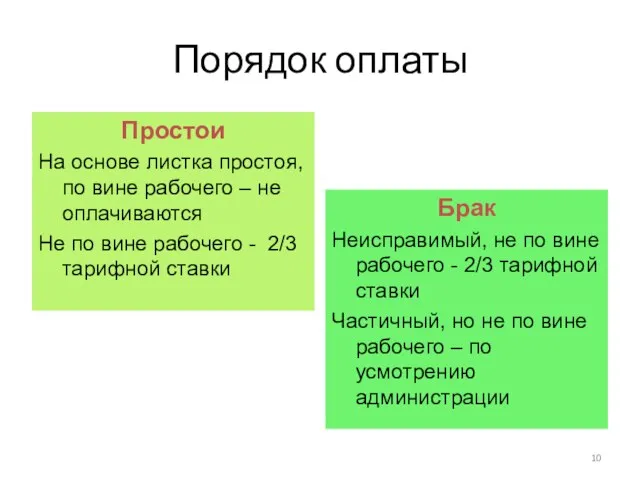

- 10. Порядок оплаты Простои На основе листка простоя, по вине рабочего – не оплачиваются Не по вине

- 11. 4. Удержания и вычеты из заработанной платы Виды вычетов: НДФЛ, Удержание материального ущерба, При увольнении сумм,

- 12. Ставки НДФЛ Общая налоговая ставка составляет 13%. Ею облагается большинство доходов налогового резидента. К ним, в

- 13. Ставки НДФЛ Налогообложение по ставке 15% производится в отношении: дивидендов, полученных от российских организаций физическими лицами,

- 14. Вычеты: 1. СТАНДАРТНЫЕ ВЫЧЕТЫ предоставляются отдельным категориям физических лиц и имеют фиксированный размер для каждой категории

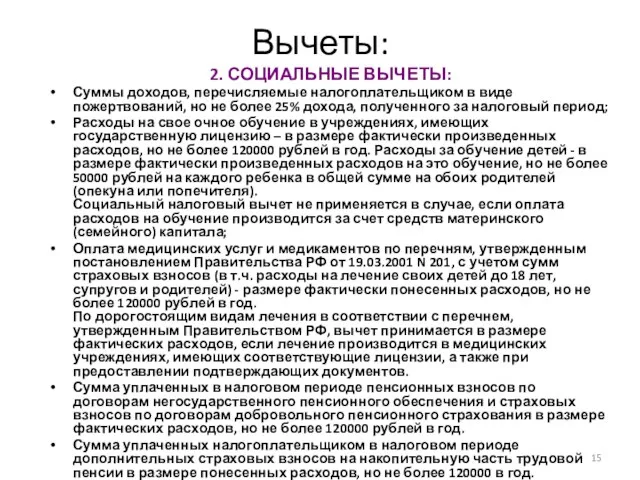

- 15. Вычеты: 2. СОЦИАЛЬНЫЕ ВЫЧЕТЫ: Суммы доходов, перечисляемые налогоплательщиком в виде пожертвований, но не более 25% дохода,

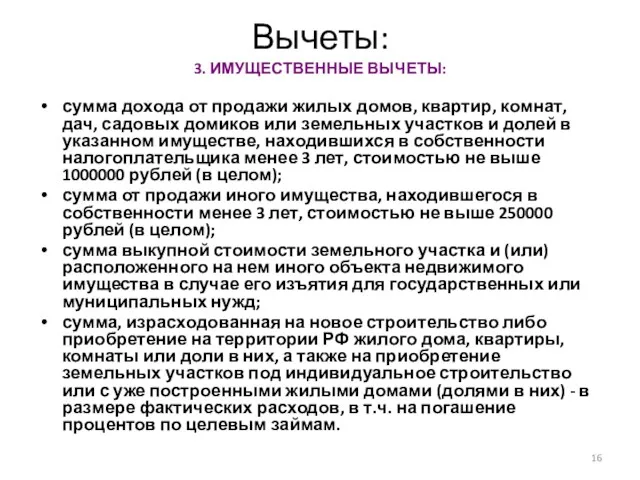

- 16. Вычеты: 3. ИМУЩЕСТВЕННЫЕ ВЫЧЕТЫ: сумма дохода от продажи жилых домов, квартир, комнат, дач, садовых домиков или

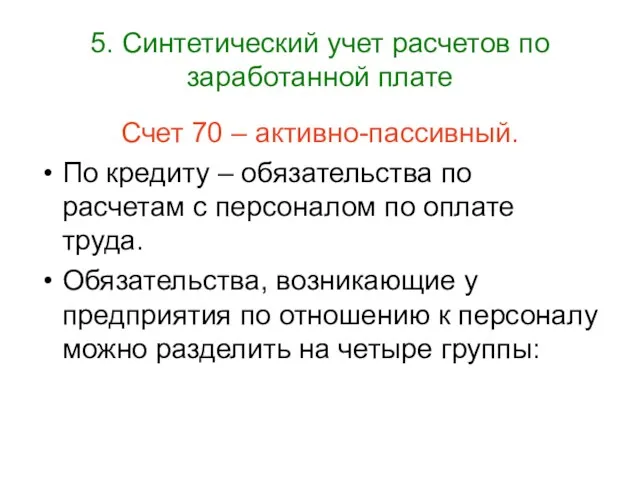

- 17. 5. Синтетический учет расчетов по заработанной плате Счет 70 – активно-пассивный. По кредиту – обязательства по

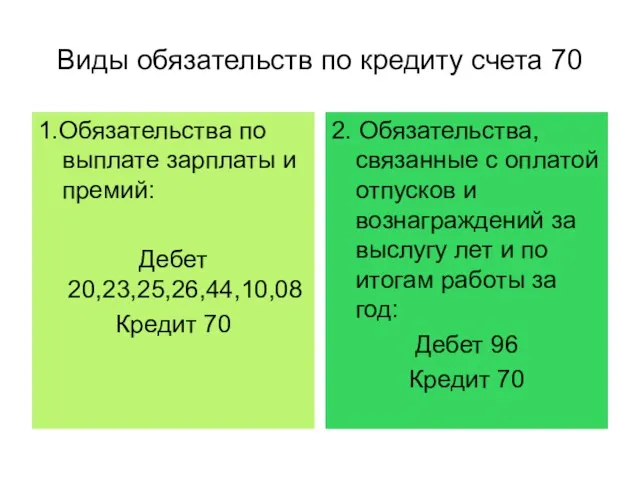

- 18. Виды обязательств по кредиту счета 70 1.Обязательства по выплате зарплаты и премий: Дебет 20,23,25,26,44,10,08 Кредит 70

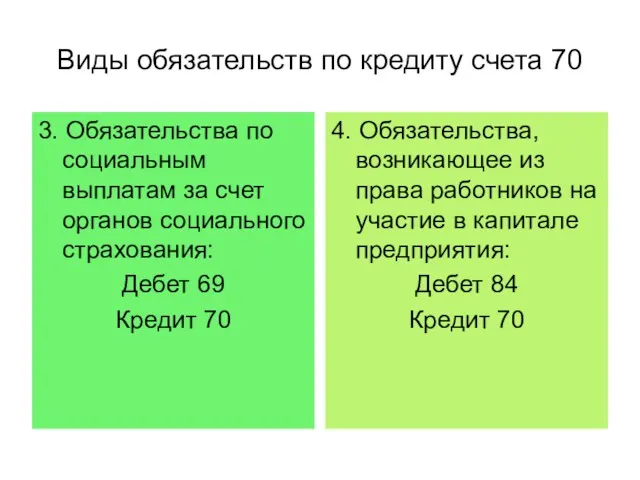

- 19. Виды обязательств по кредиту счета 70 3. Обязательства по социальным выплатам за счет органов социального страхования:

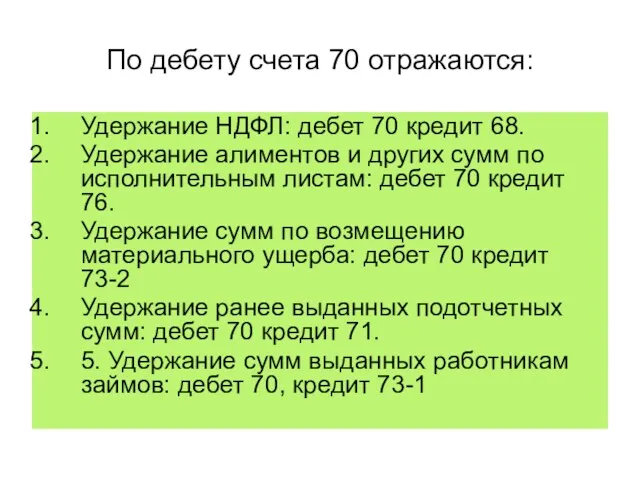

- 20. По дебету счета 70 отражаются: Удержание НДФЛ: дебет 70 кредит 68. Удержание алиментов и других сумм

- 22. Скачать презентацию

Заработная плата – это доход, получаемый наемным работником за предоставление

Заработная плата – это доход, получаемый наемным работником за предоставление

Формы оплаты труда

В основе формы оплаты труда лежит способ учета затрат

Формы оплаты труда

В основе формы оплаты труда лежит способ учета затрат

2. Организация заработанной платы

В каждой организации трудовая деятельность регулируется путем

2. Организация заработанной платы

В каждой организации трудовая деятельность регулируется путем

Постановлением Госкомстата утверждены унифицированные формы по учету личного состава, начисления и

Постановлением Госкомстата утверждены унифицированные формы по учету личного состава, начисления и

3. Оплата при отклонении от нормальных условий труда

Речь в данном

3. Оплата при отклонении от нормальных условий труда

Речь в данном

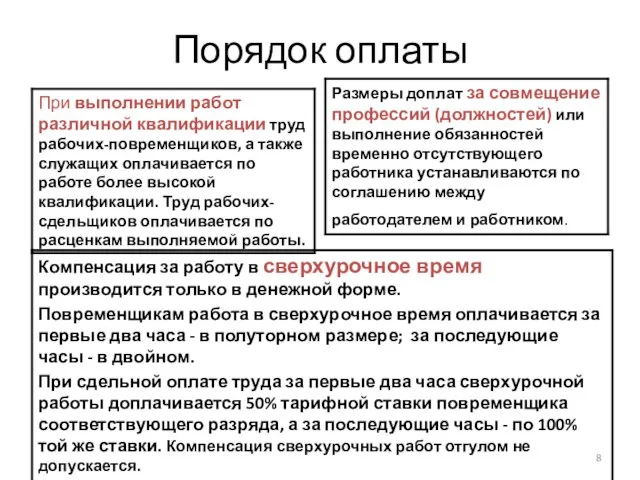

Порядок оплаты

Порядок оплаты

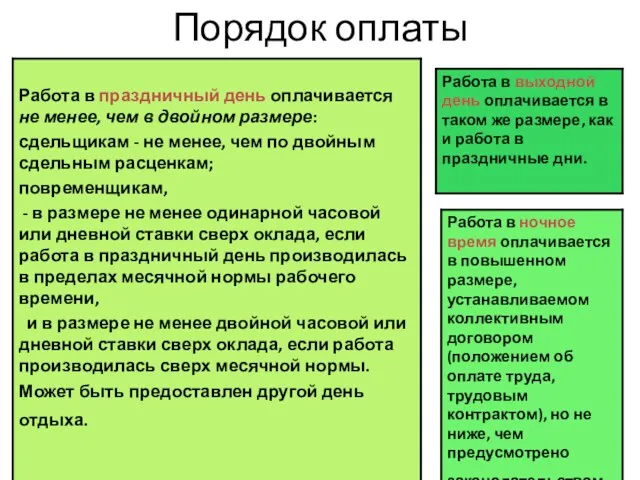

Порядок оплаты

Порядок оплаты

Порядок оплаты

Простои

На основе листка простоя, по вине рабочего – не оплачиваются

Не

Порядок оплаты

Простои

На основе листка простоя, по вине рабочего – не оплачиваются

Не

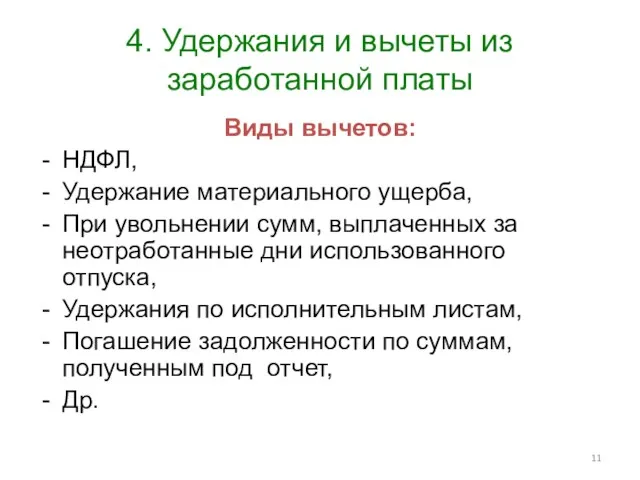

4. Удержания и вычеты из заработанной платы

Виды вычетов:

НДФЛ,

Удержание материального ущерба,

При увольнении

4. Удержания и вычеты из заработанной платы

Виды вычетов:

НДФЛ,

Удержание материального ущерба,

При увольнении

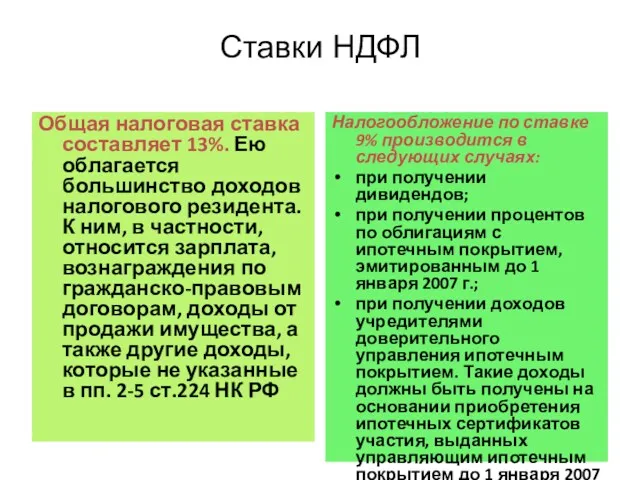

Ставки НДФЛ

Общая налоговая ставка составляет 13%. Ею облагается большинство доходов налогового резидента.

Ставки НДФЛ

Общая налоговая ставка составляет 13%. Ею облагается большинство доходов налогового резидента.

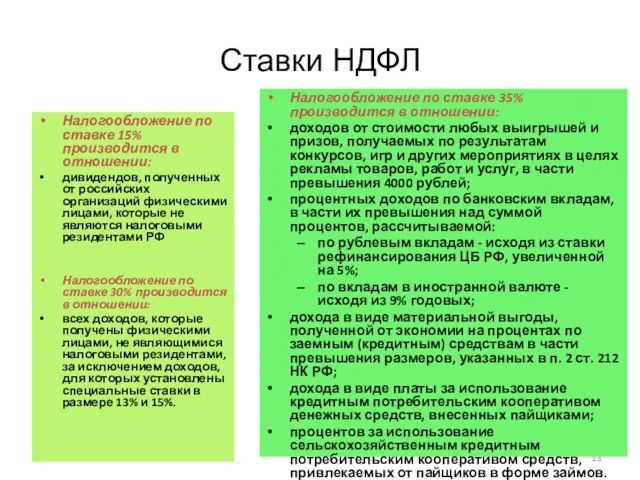

Ставки НДФЛ

Налогообложение по ставке 15% производится в отношении:

дивидендов, полученных от российских

Ставки НДФЛ

Налогообложение по ставке 15% производится в отношении:

дивидендов, полученных от российских

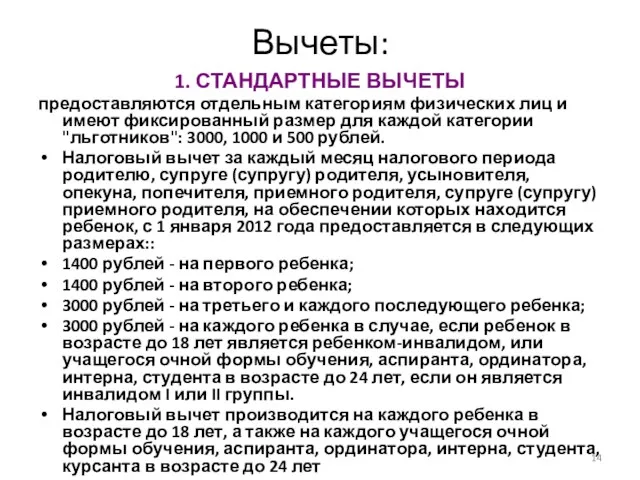

Вычеты:

1. СТАНДАРТНЫЕ ВЫЧЕТЫ

предоставляются отдельным категориям физических лиц и имеют фиксированный размер

Вычеты:

1. СТАНДАРТНЫЕ ВЫЧЕТЫ

предоставляются отдельным категориям физических лиц и имеют фиксированный размер

Вычеты:

2. СОЦИАЛЬНЫЕ ВЫЧЕТЫ:

Суммы доходов, перечисляемые налогоплательщиком в виде пожертвований, но не более

Вычеты:

2. СОЦИАЛЬНЫЕ ВЫЧЕТЫ:

Суммы доходов, перечисляемые налогоплательщиком в виде пожертвований, но не более

Вычеты:

3. ИМУЩЕСТВЕННЫЕ ВЫЧЕТЫ:

сумма дохода от продажи жилых домов, квартир, комнат, дач,

Вычеты:

3. ИМУЩЕСТВЕННЫЕ ВЫЧЕТЫ:

сумма дохода от продажи жилых домов, квартир, комнат, дач,

5. Синтетический учет расчетов по заработанной плате

Счет 70 – активно-пассивный.

По кредиту

5. Синтетический учет расчетов по заработанной плате

Счет 70 – активно-пассивный.

По кредиту

Виды обязательств по кредиту счета 70

1.Обязательства по выплате зарплаты и премий:

Дебет

Виды обязательств по кредиту счета 70

1.Обязательства по выплате зарплаты и премий:

Дебет

Виды обязательств по кредиту счета 70

3. Обязательства по социальным выплатам за

Виды обязательств по кредиту счета 70

3. Обязательства по социальным выплатам за

По дебету счета 70 отражаются:

Удержание НДФЛ: дебет 70 кредит 68.

Удержание алиментов

По дебету счета 70 отражаются:

Удержание НДФЛ: дебет 70 кредит 68.

Удержание алиментов

Начало работы. Индикаторы

Начало работы. Индикаторы Важные изменения 2018 года в налогах, взносах и бухучете

Важные изменения 2018 года в налогах, взносах и бухучете Международный стандарт аудита 320. Существенность при планировании и проведении аудита

Международный стандарт аудита 320. Существенность при планировании и проведении аудита Расчетные обязательства

Расчетные обязательства Инвестиционный процесс, сущность, этапы, содержание

Инвестиционный процесс, сущность, этапы, содержание Світовий ринок позичкових капіталів. Міжнародний кредит

Світовий ринок позичкових капіталів. Міжнародний кредит Деньги. Кредит. Банки

Деньги. Кредит. Банки Первые (товарные) деньги на Руси

Первые (товарные) деньги на Руси Организация городской почтовой связи. АО Почта России, развитие и новые сервисы. Услуги ПАО Почта Банк

Организация городской почтовой связи. АО Почта России, развитие и новые сервисы. Услуги ПАО Почта Банк Бухгалтерский баланс. Техника составления и анализ основных показателей на примере ООО УСК – Трейдинг

Бухгалтерский баланс. Техника составления и анализ основных показателей на примере ООО УСК – Трейдинг Қазақстанның салық жүйесі және ерекшеліктері

Қазақстанның салық жүйесі және ерекшеліктері Introduction to Financial Statement Analysis. Chapter 2

Introduction to Financial Statement Analysis. Chapter 2 Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк

Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк Аудит материально-производственных запасов

Аудит материально-производственных запасов Недержавне пенсійне страхування: стан та перспективи розвитку

Недержавне пенсійне страхування: стан та перспективи розвитку Бюджет для граждан

Бюджет для граждан Introduction to business. Lecture 3

Introduction to business. Lecture 3 Кредитные карты

Кредитные карты Состав затрат на содержание гостиницы. (Лекция 6.1)

Состав затрат на содержание гостиницы. (Лекция 6.1) Организация бухгалтерского учета в Республике Казахстан

Организация бухгалтерского учета в Республике Казахстан Определение надежности банков и анализ степени рисков банковских продуктов и услуг. Практическое занятие 2

Определение надежности банков и анализ степени рисков банковских продуктов и услуг. Практическое занятие 2 Эффективность использования основных фондов автотранспортного предприятия (АТП)

Эффективность использования основных фондов автотранспортного предприятия (АТП) Страхування від нещасних випадків

Страхування від нещасних випадків Захист прав вкладників у спорах з ФГВФО та актуальні питання визначення юрисдикції

Захист прав вкладників у спорах з ФГВФО та актуальні питання визначення юрисдикції Специальные налоговые режимы

Специальные налоговые режимы Инвестиционная политика государства. (Тема 14)

Инвестиционная политика государства. (Тема 14) Пояснение к плановому бюджету на 2018 год

Пояснение к плановому бюджету на 2018 год Порядок ведения кассовых операций и расчетов с подотчетными лицами в профорганизациях

Порядок ведения кассовых операций и расчетов с подотчетными лицами в профорганизациях