- Международный стандарт аудита 320. Существенность при планировании и проведении аудита

Содержание

- 2. Сфера применения настоящего стандарта Настоящий Международный стандарт аудита (МСА) устанавливает обязанности аудитора по применению принципа существенности

- 3. Существенность в контексте аудита Положения концепции: искажения, включая пропуски, считаются существенными, если обоснованно можно ожидать, что

- 4. Определение существенности от потребностей пользователей: обладают разумной осведомленностью о коммерческой и экономической деятельности, а также о

- 5. Цель аудитора состоит в том, чтобы при планировании и проведении аудита надлежащим образом применять принцип существенности.

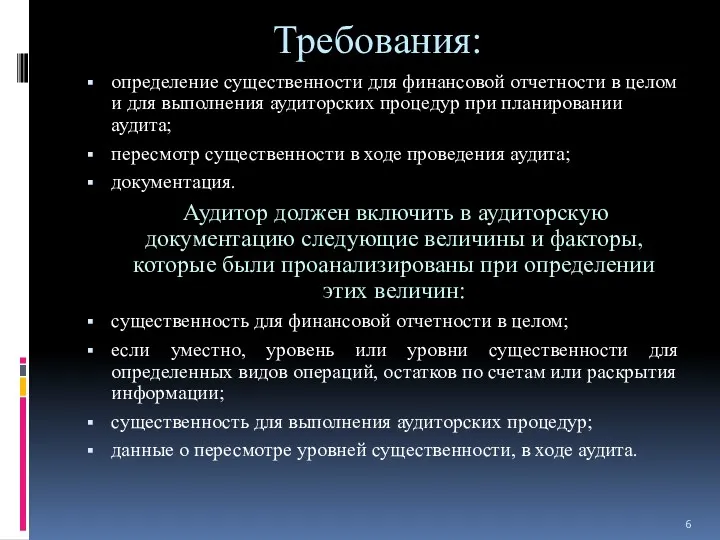

- 6. Требования: определение существенности для финансовой отчетности в целом и для выполнения аудиторских процедур при планировании аудита;

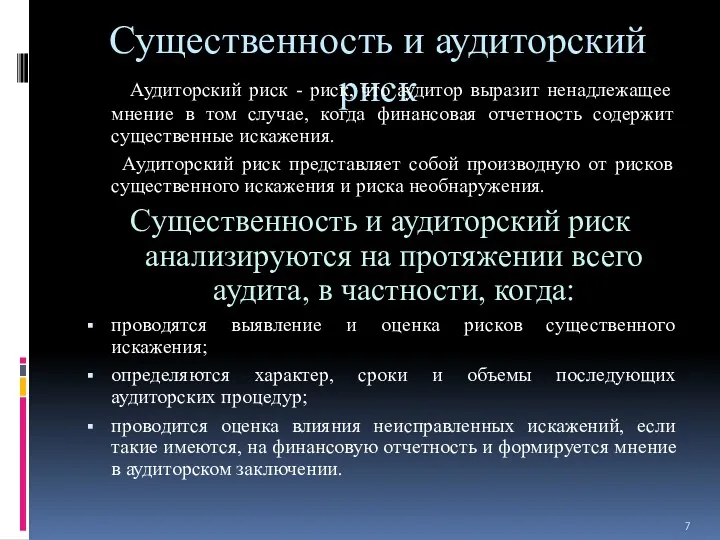

- 7. Существенность и аудиторский риск Аудиторский риск - риск, что аудитор выразит ненадлежащее мнение в том случае,

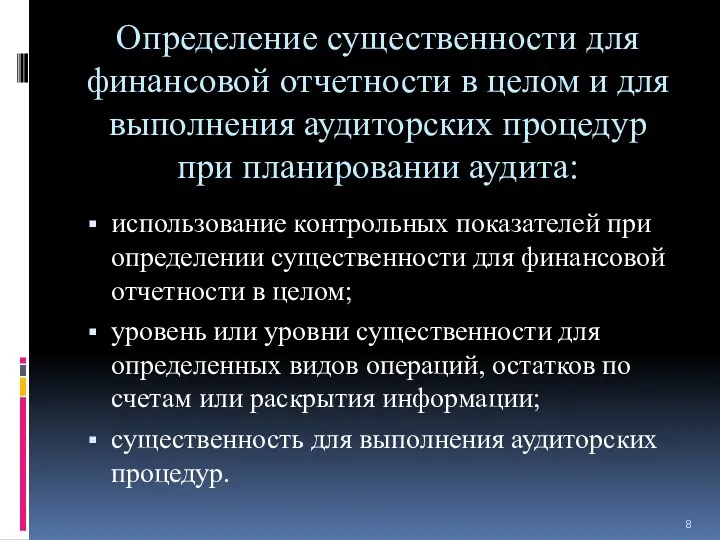

- 8. Определение существенности для финансовой отчетности в целом и для выполнения аудиторских процедур при планировании аудита: использование

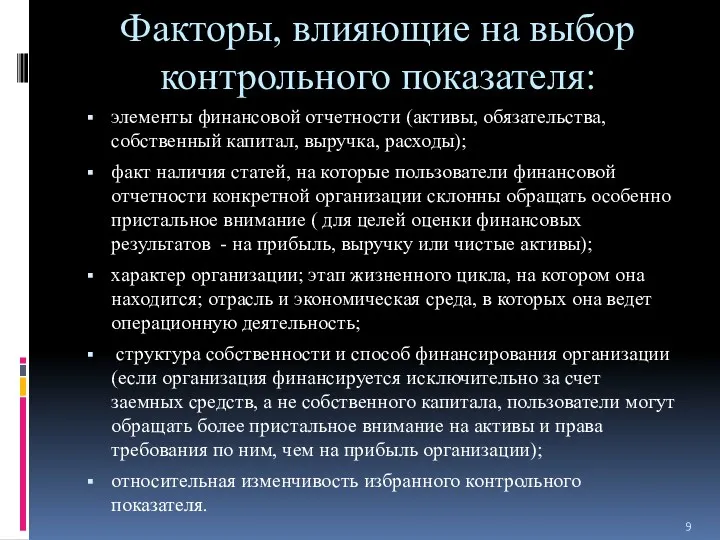

- 9. Факторы, влияющие на выбор контрольного показателя: элементы финансовой отчетности (активы, обязательства, собственный капитал, выручка, расходы); факт

- 10. Факторы, оказывающие влияние на экономические решения пользователей: влияние законов, нормативных актов или применимой концепции подготовки финансовой

- 11. Пересмотр существенности в ходе проведения аудита Существенность для финансовой отчетности в целом может потребовать пересмотра вследствие

- 13. Скачать презентацию

Сфера применения настоящего стандарта

Настоящий Международный стандарт аудита (МСА) устанавливает обязанности

Сфера применения настоящего стандарта

Настоящий Международный стандарт аудита (МСА) устанавливает обязанности

Существенность в контексте аудита

Положения концепции:

искажения, включая пропуски, считаются существенными, если обоснованно

Существенность в контексте аудита

Положения концепции:

искажения, включая пропуски, считаются существенными, если обоснованно

Определение существенности от потребностей пользователей:

обладают разумной осведомленностью о коммерческой и экономической

Определение существенности от потребностей пользователей:

обладают разумной осведомленностью о коммерческой и экономической

Цель

аудитора состоит в том, чтобы при планировании и проведении аудита надлежащим

Цель аудитора состоит в том, чтобы при планировании и проведении аудита надлежащим

Требования:

определение существенности для финансовой отчетности в целом и для выполнения аудиторских

Требования:

определение существенности для финансовой отчетности в целом и для выполнения аудиторских

Существенность и аудиторский риск

Аудиторский риск - риск, что аудитор выразит

Существенность и аудиторский риск

Аудиторский риск - риск, что аудитор выразит

Определение существенности для финансовой отчетности в целом и для выполнения аудиторских

Определение существенности для финансовой отчетности в целом и для выполнения аудиторских

Факторы, влияющие на выбор контрольного показателя:

элементы финансовой отчетности (активы, обязательства, собственный

Факторы, влияющие на выбор контрольного показателя:

элементы финансовой отчетности (активы, обязательства, собственный

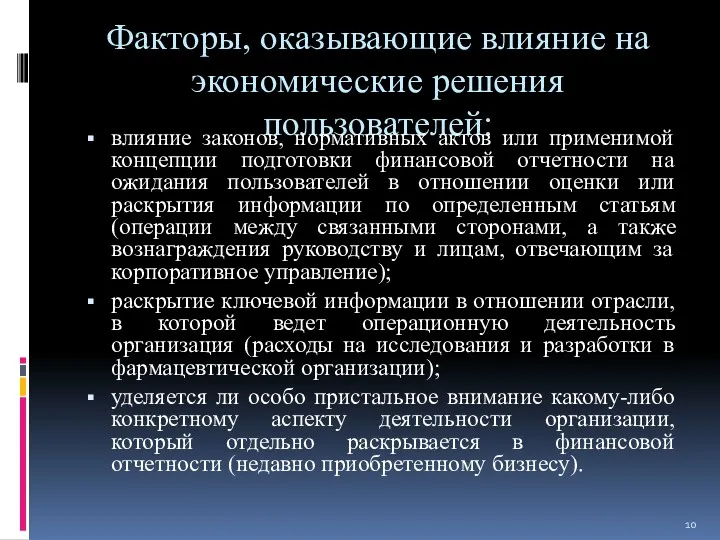

Факторы, оказывающие влияние на экономические решения пользователей:

влияние законов, нормативных актов или

Факторы, оказывающие влияние на экономические решения пользователей:

влияние законов, нормативных актов или

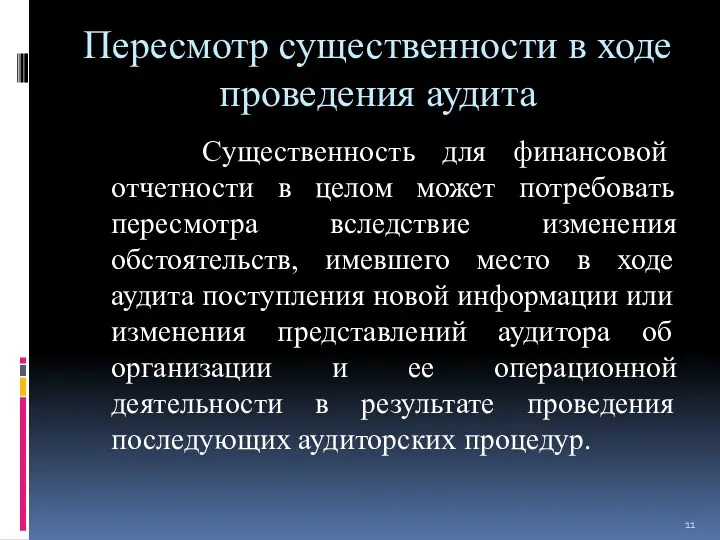

Пересмотр существенности в ходе проведения аудита

Существенность для финансовой отчетности в

Пересмотр существенности в ходе проведения аудита

Существенность для финансовой отчетности в

Сущность и классификация инвестиций. Инвестиционный проект: сущность, классификация

Сущность и классификация инвестиций. Инвестиционный проект: сущность, классификация Структура инвестиций своих сбережений

Структура инвестиций своих сбережений Совершение протеста векселя нотариусом

Совершение протеста векселя нотариусом Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности

Совершенствование депозитной политики банка в целях обеспечения его экономической безопасности Zakładanie firmy

Zakładanie firmy МодульКасса. Регистрация, перерегистрация, снятие с учета

МодульКасса. Регистрация, перерегистрация, снятие с учета виды и формы опл.труда

виды и формы опл.труда Преимущества, инструменты и возможности компании First National Grup

Преимущества, инструменты и возможности компании First National Grup Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Бюджетная политика

Бюджетная политика Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест

Анализ и оценка эффективности деятельности организации малого бизнеса на примере ООО Газпроминвест Мотивация 3 порядка Текущий уровень

Мотивация 3 порядка Текущий уровень Понятие, цели, задачи и назначение управленческого учета

Понятие, цели, задачи и назначение управленческого учета Налог на доходы физических лиц

Налог на доходы физических лиц Торговый эквайринг. Собственный процессинг

Торговый эквайринг. Собственный процессинг Типовые задачи. Экзамен

Типовые задачи. Экзамен Необходимость кредита

Необходимость кредита Облигации: виды, доходность и обращение на рынке ценных бумаг

Облигации: виды, доходность и обращение на рынке ценных бумаг Основы фундаментального и технического анализа ценных бумаг

Основы фундаментального и технического анализа ценных бумаг МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Оценка и обесценение

МСФО (IAS) 32, 39, (IRFS) 7. Финансовые инструменты. Оценка и обесценение Инвестиционный фонд

Инвестиционный фонд Кредитная система России конца 19 - начала 20 века

Кредитная система России конца 19 - начала 20 века Порядок формирования финансового результата

Порядок формирования финансового результата Расчёты в электронной коммерции

Расчёты в электронной коммерции Понятие, предмет, метод, источники и система финансового права

Понятие, предмет, метод, источники и система финансового права Экономика семьи

Экономика семьи Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье

Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье