- Види кредитів: споживчі кредити, автокредити, кредити на житло

Содержание

- 2. План уроку Що таке кредит? Коли і у яких формах виник кредит? Що таке споживчий кредит?

- 3. Кредит є об’єктивною економічною категорією, що виникла в результаті еволюції форм обміну (натуральна, грошова, кредитна) і

- 4. Коли і у яких формах виник кредит? Кредит одна з найдавніших економічних категорій, перші згадки про

- 5. Розвиток кредиту У процесі довготривалої еволюції кредиту та кредитних відносин значно урізноманітнилися та ускладнилися форми і

- 6. Що таке споживчий кредит? Споживчий кредит – це кредит, що надається, як правило, фізичній особі на

- 7. Де можна отримати споживчий кредит? Споживчі кредити для населення надаються банками та небанківськими фінансово-кредитними установами. Головними

- 8. платність (за можливість користуватися кредитом позичальник як правило повинен сплачувати відповідну плату у вигляді відсотків );

- 9. Кредитна угода – головний юридичний документ, котрий обумовлює права, обов’язки та відповідальність сторін, тобто позикодавця (кредитора)

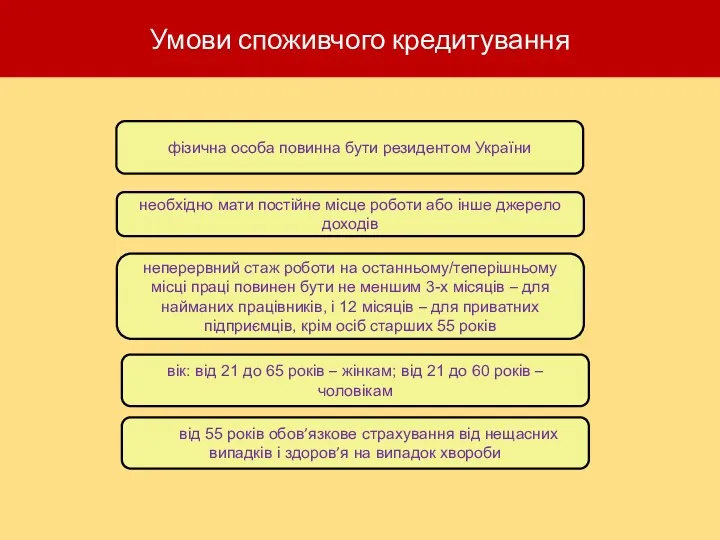

- 10. Умови споживчого кредитування фізична особа повинна бути резидентом України необхідно мати постійне місце роботи або інше

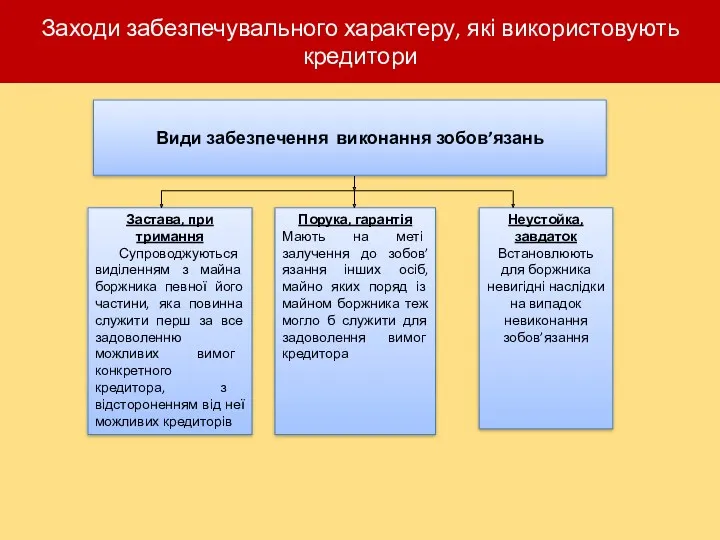

- 11. Заходи забезпечувального характеру, які використовують кредитори Застава, при тримання Супроводжуються виділенням з майна боржника певної його

- 12. Автокредит – це вид споживчого кредиту, що надається кредитними установами (переважно банками) фізичним особам для придбання

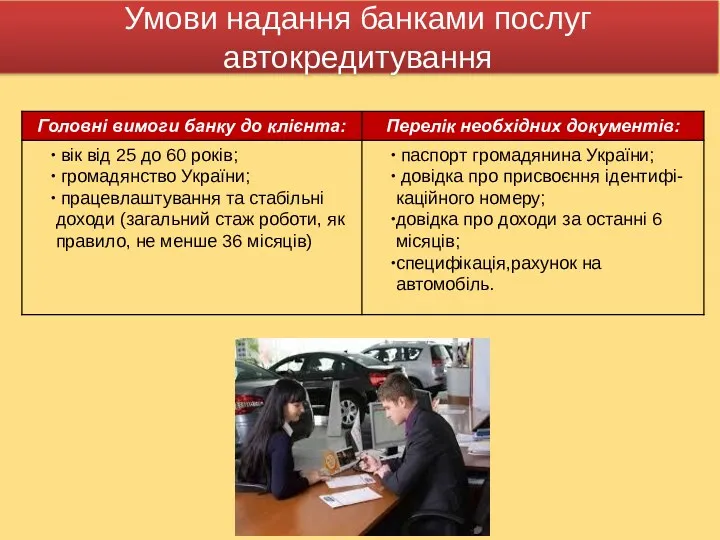

- 13. Умови надання банками послуг автокредитування

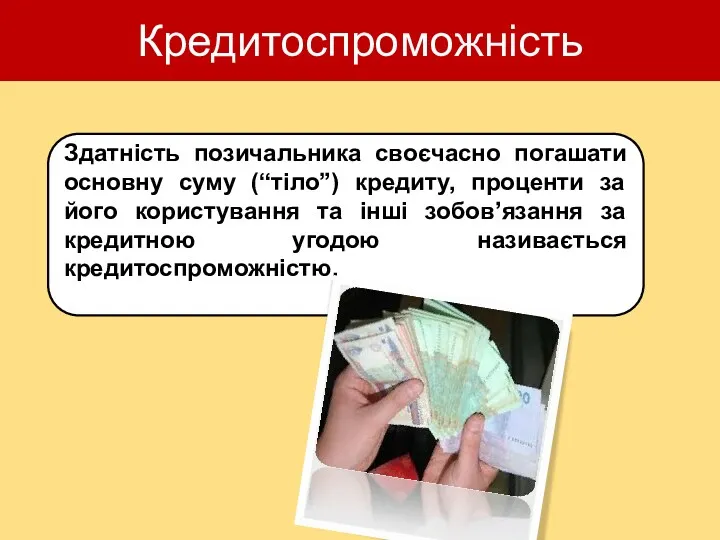

- 14. Кредитоспроможність Здатність позичальника своєчасно погашати основну суму (“тіло”) кредиту, проценти за його користування та інші зобов’язання

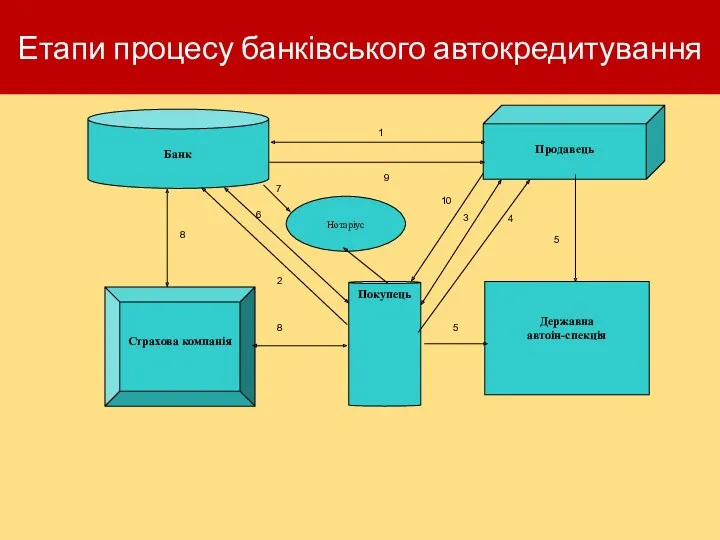

- 15. Етапи процесу банківського автокредитування Банк Продавець Страхова компанія Покупець Державна автоін-спекція Нотаріус 1 9 10 3

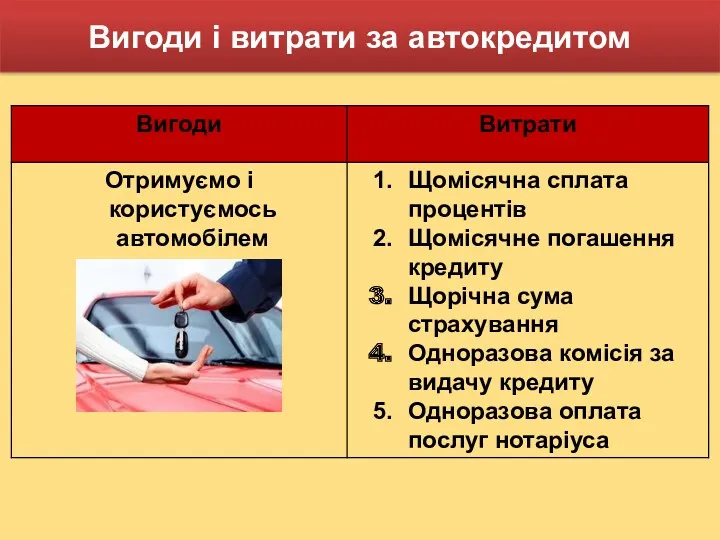

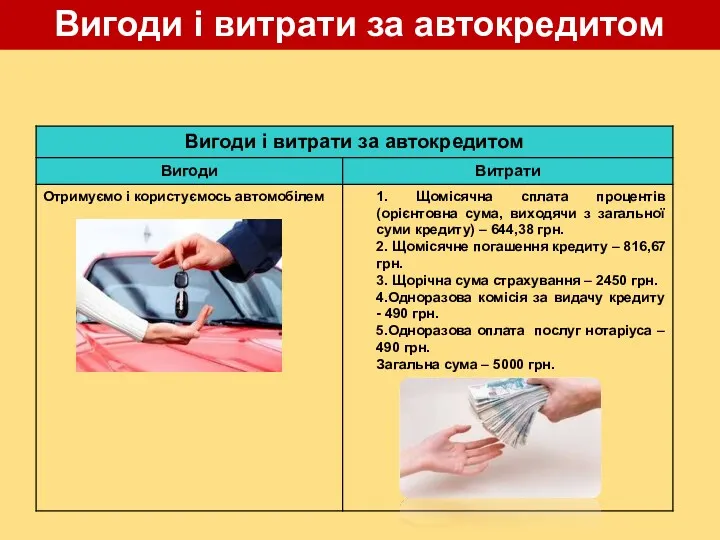

- 16. Вигоди і витрати за автокредитом

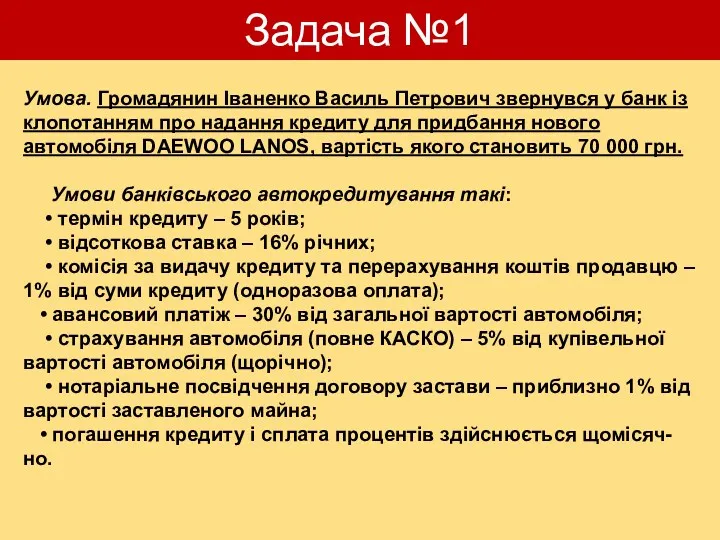

- 17. Задача №1 Умова. Громадянин Іваненко Василь Петрович звернувся у банк із клопотанням про надання кредиту для

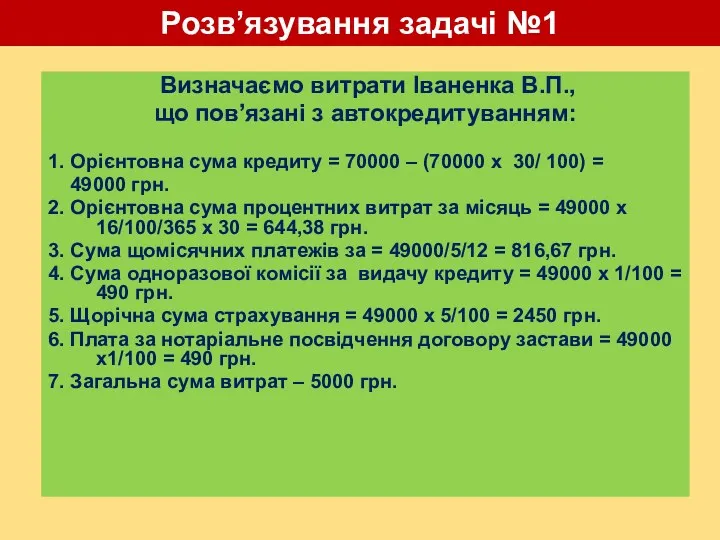

- 18. Розв’язування задачі №1 Визначаємо витрати Іваненка В.П., що пов’язані з автокредитуванням: 1. Орієнтовна сума кредиту =

- 19. Вигоди і витрати за автокредитом

- 20. Кредити на житло Де і на яких умовах можна отримати кредити на житло? Житлові кредити в

- 21. Що таке іпотека та іпотечний кредит ? Термін “іпотека” походить від грецького слова, що означає –

- 22. Умови надання банками послуг житлового іпотечного кредитування

- 23. Етапи процесу житлового іпотечного кредитування Банк Продавець Страхова компанія Покупець Нотаріус 3 3 3 5 1,2

- 24. Вигоди і витрати для позичальника при житловому іпотечному кредитуванні

- 25. Задача №2 Умова задачі: Громадянин Іваненко Василь Петрович звернувся в банк з клопотанням про надання кредиту

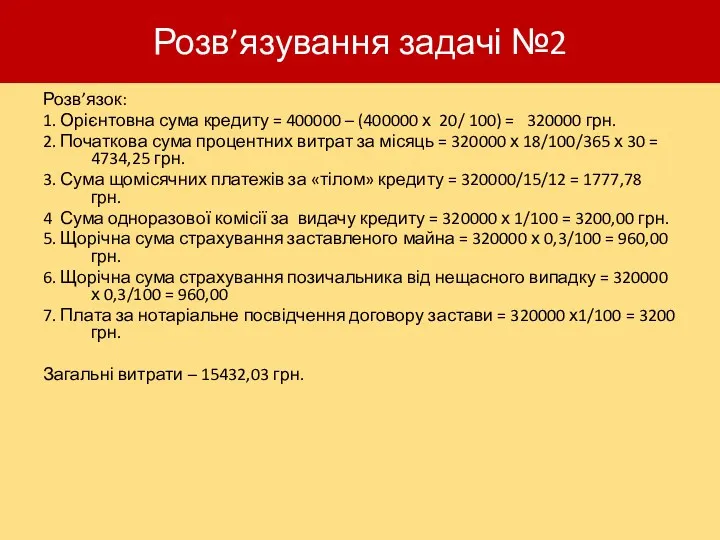

- 26. Розв’язування задачі №2 Розв’язок: 1. Орієнтовна сума кредиту = 400000 – (400000 х 20/ 100) =

- 27. Вигоди і витрати за житловим іпотечним кредитом

- 28. Переваги і недоліки споживчого кредитування для позичальника

- 29. Коли кредит дійсно потрібен ... якщо для придбання життєво необхідної цінності не вистачає коштів, а регулярні

- 31. Скачать презентацию

План уроку

Що таке кредит? Коли і у яких формах виник кредит?

Що

План уроку

Що таке кредит? Коли і у яких формах виник кредит?

Що

Кредит є об’єктивною економічною категорією, що виникла в результаті еволюції форм

Кредит є об’єктивною економічною категорією, що виникла в результаті еволюції форм

Коли і у яких формах виник кредит?

Кредит одна з

Коли і у яких формах виник кредит?

Кредит одна з

Розвиток кредиту

У процесі довготривалої еволюції кредиту та кредитних відносин значно урізноманітнилися

Розвиток кредиту

У процесі довготривалої еволюції кредиту та кредитних відносин значно урізноманітнилися

Що таке споживчий кредит?

Споживчий кредит – це кредит, що надається, як

Що таке споживчий кредит?

Споживчий кредит – це кредит, що надається, як

Де можна отримати споживчий кредит?

Споживчі кредити для населення надаються

Де можна отримати споживчий кредит?

Споживчі кредити для населення надаються

платність (за можливість користуватися кредитом позичальник як правило повинен

сплачувати

платність (за можливість користуватися кредитом позичальник як правило повинен

сплачувати

Кредитна угода – головний юридичний документ, котрий

обумовлює права,

Кредитна угода – головний юридичний документ, котрий

обумовлює права,

Умови споживчого кредитування

фізична особа повинна бути резидентом України

необхідно мати постійне місце

Умови споживчого кредитування

фізична особа повинна бути резидентом України

необхідно мати постійне місце

Заходи забезпечувального характеру, які використовують кредитори

Застава, при тримання

Супроводжуються виділенням з

Заходи забезпечувального характеру, які використовують кредитори

Застава, при тримання

Супроводжуються виділенням з

Автокредит – це вид споживчого кредиту, що надається кредитними установами (переважно

Автокредит – це вид споживчого кредиту, що надається кредитними установами (переважно

Умови надання банками послуг

автокредитування

Умови надання банками послуг

автокредитування

Кредитоспроможність

Здатність позичальника своєчасно погашати основну суму (“тіло”) кредиту, проценти за його

Кредитоспроможність

Здатність позичальника своєчасно погашати основну суму (“тіло”) кредиту, проценти за його

Етапи процесу банківського автокредитування

Банк

Продавець

Страхова компанія

Покупець

Державна

автоін-спекція

Нотаріус

1

9

10

3

4

5

7

6

2

8

8

5

Етапи процесу банківського автокредитування

Банк

Продавець

Страхова компанія

Покупець

Державна

автоін-спекція

Нотаріус

1

9

10

3

4

5

7

6

2

8

8

5

Вигоди і витрати за автокредитом

Вигоди і витрати за автокредитом

Задача №1

Умова. Громадянин Іваненко Василь Петрович звернувся у банк із

клопотанням про

Задача №1

Умова. Громадянин Іваненко Василь Петрович звернувся у банк із

клопотанням про

Розв’язування задачі №1

Визначаємо витрати Іваненка В.П.,

що пов’язані з автокредитуванням:

1.

Розв’язування задачі №1

Визначаємо витрати Іваненка В.П.,

що пов’язані з автокредитуванням:

1.

Вигоди і витрати за автокредитом

Вигоди і витрати за автокредитом

Кредити на житло

Де і на яких умовах можна отримати кредити на

Кредити на житло Де і на яких умовах можна отримати кредити на

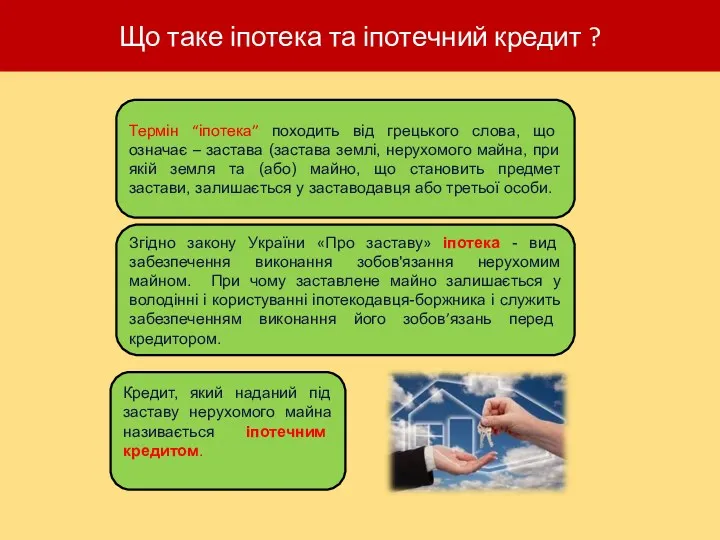

Що таке іпотека та іпотечний кредит ?

Термін “іпотека” походить від грецького

Що таке іпотека та іпотечний кредит ?

Термін “іпотека” походить від грецького

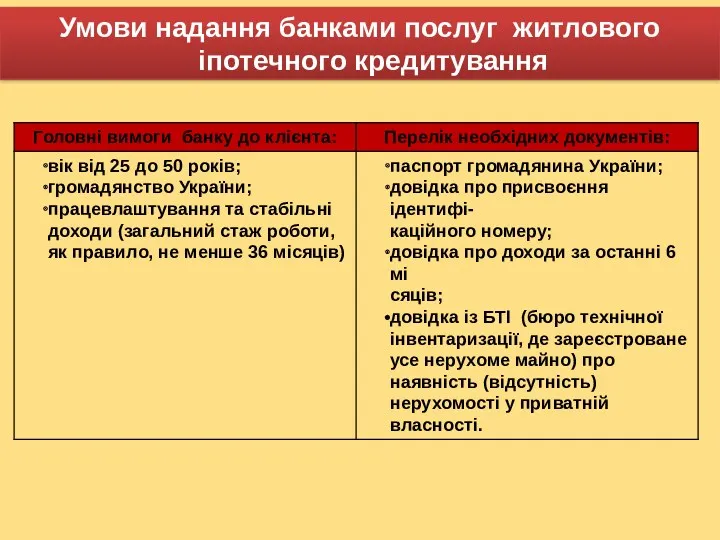

Умови надання банками послуг житлового іпотечного кредитування

Умови надання банками послуг житлового іпотечного кредитування

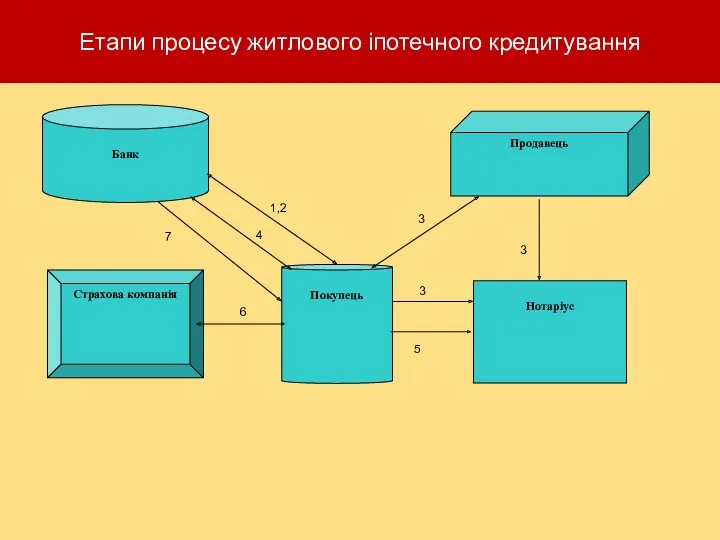

Етапи процесу житлового іпотечного кредитування

Банк

Продавець

Страхова компанія

Покупець

Нотаріус

3

3

3

5

1,2

4

Етапи процесу житлового іпотечного кредитування

Банк

Продавець

Страхова компанія

Покупець

Нотаріус

3

3

3

5

1,2

4

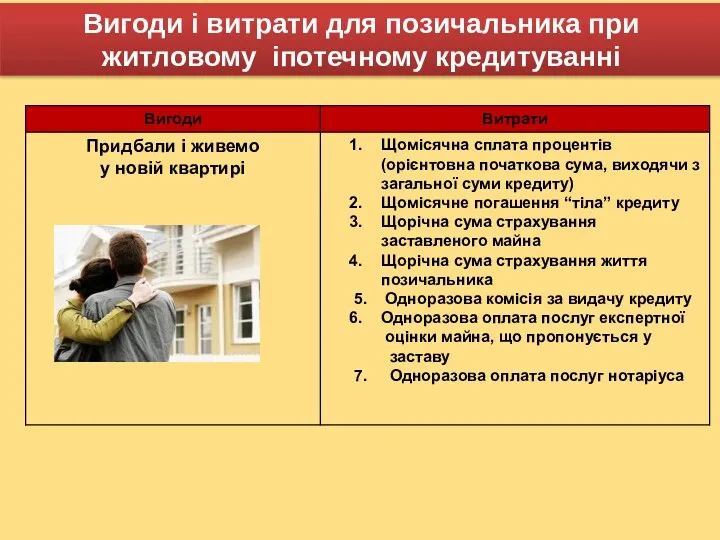

Вигоди і витрати для позичальника при

житловому іпотечному кредитуванні

Вигоди і витрати для позичальника при

житловому іпотечному кредитуванні

Задача №2

Умова задачі: Громадянин Іваненко Василь Петрович звернувся в банк з

Задача №2

Умова задачі: Громадянин Іваненко Василь Петрович звернувся в банк з

Розв’язування задачі №2

Розв’язок:

1. Орієнтовна сума кредиту = 400000 – (400000

Розв’язування задачі №2

Розв’язок:

1. Орієнтовна сума кредиту = 400000 – (400000

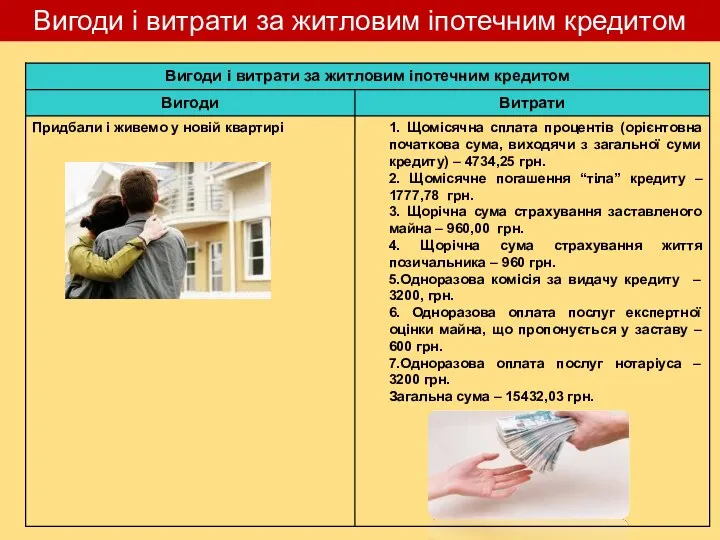

Вигоди і витрати за житловим іпотечним кредитом

Вигоди і витрати за житловим іпотечним кредитом

Переваги і недоліки споживчого кредитування для позичальника

Переваги і недоліки споживчого кредитування для позичальника

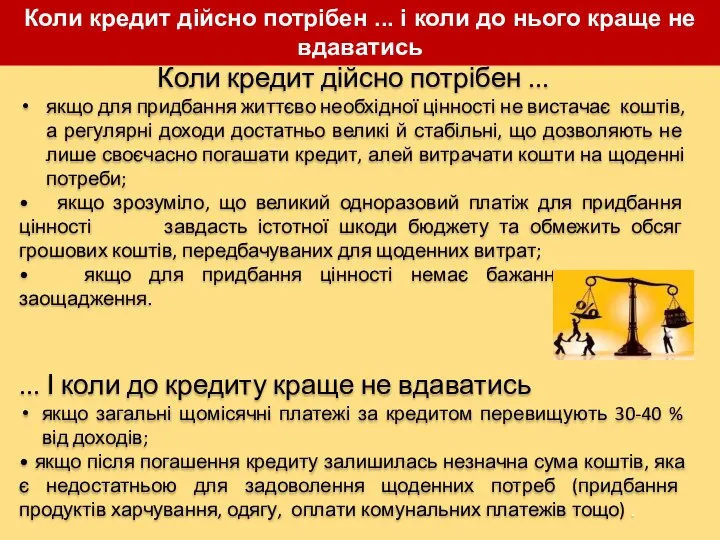

Коли кредит дійсно потрібен ...

якщо для придбання життєво необхідної цінності не

Коли кредит дійсно потрібен ...

якщо для придбання життєво необхідної цінності не

Orange Social Venture Prize Jordan

Orange Social Venture Prize Jordan Финансовая политика

Финансовая политика Себестоимость создания фитостен

Себестоимость создания фитостен Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России

Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России Временная стоимость денег. Тема 3

Временная стоимость денег. Тема 3 Ежемесячные денежные компенсации военнослужащим и членам их семей

Ежемесячные денежные компенсации военнослужащим и членам их семей Работа на кассе. Рабочая тетрадь

Работа на кассе. Рабочая тетрадь Основы бухгалтерского учета

Основы бухгалтерского учета Почта Банк. Web-анкета и E-commerce

Почта Банк. Web-анкета и E-commerce Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования Теоретические основы налогообложения

Теоретические основы налогообложения Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3)

Развитие денежных и финансовых отношений в XV-XVI веках. (Тема 3) Финансовый анализ деятельности предприятия, пути и методы его улучшения

Финансовый анализ деятельности предприятия, пути и методы его улучшения Учет выпуска, продажи и реализации готовой продукции. Учет товаров

Учет выпуска, продажи и реализации готовой продукции. Учет товаров Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Характеристика и виды налогов

Характеристика и виды налогов Финансы и кредит

Финансы и кредит Салық салудың экономикалық аспектірлері

Салық салудың экономикалық аспектірлері Школьная карта. Для родителей

Школьная карта. Для родителей Международные экономические организации в системе МЭО

Международные экономические организации в системе МЭО “Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы

“Табыс” экономикалық көрсеткіші: сипаттамасы, жіктелуі және мағынасы Понятие, цели, задачи и назначение управленческого учета

Понятие, цели, задачи и назначение управленческого учета Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару

Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару Подготовка информации для оценки эффективности

Подготовка информации для оценки эффективности Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Операції банків з цінними паперами

Операції банків з цінними паперами Поддержка научной, научно-технической и инновационной деятельности в наукограде Кольцово

Поддержка научной, научно-технической и инновационной деятельности в наукограде Кольцово Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств