- Учет выпуска, продажи и реализации готовой продукции. Учет товаров

Содержание

- 2. Учет затрат *

- 3. Учет выпуска готовой продукции *

- 4. * Готовая продукция ⎯ продукты труда, прошедшие весь технологический цикл, полностью укомплектованные, прошедшие необходимые испытания и

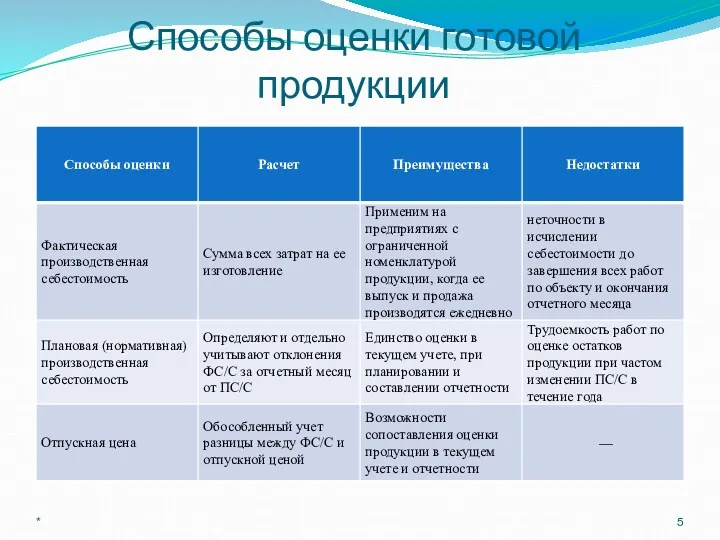

- 5. Способы оценки готовой продукции *

- 6. Вариант 1 Без применения учетных цен *

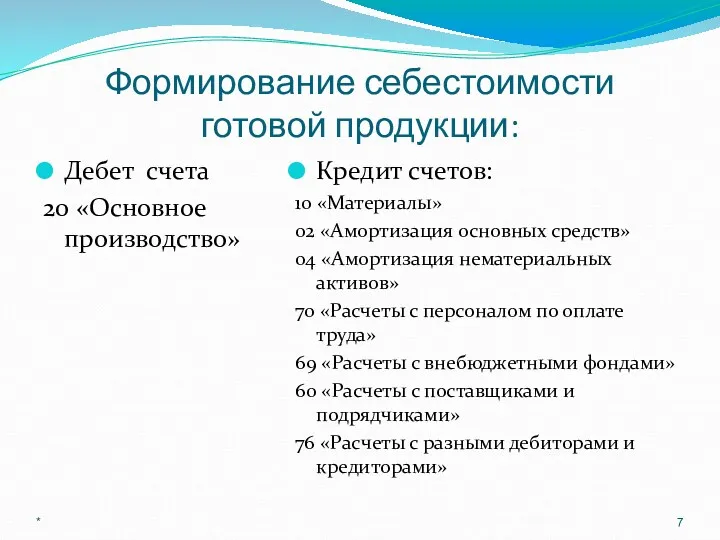

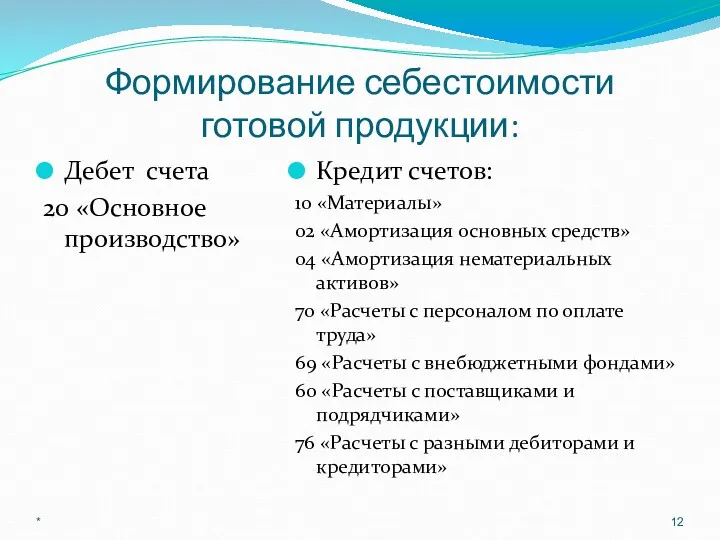

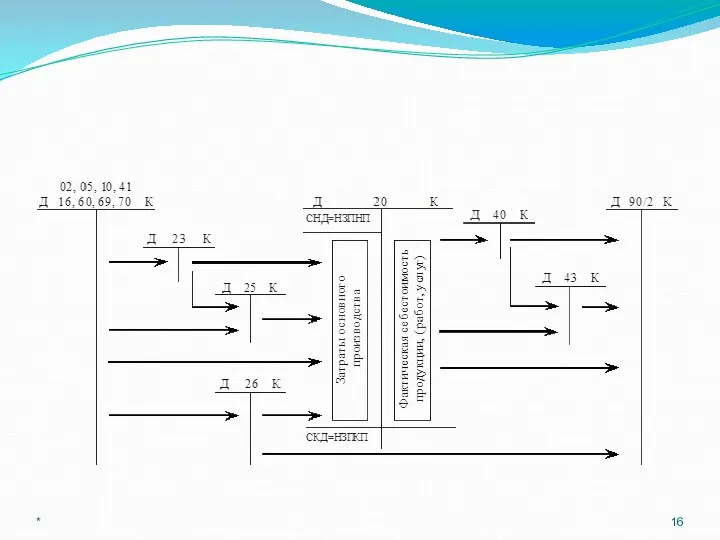

- 7. Формирование себестоимости готовой продукции: Дебет счета 20 «Основное производство» Кредит счетов: 10 «Материалы» 02 «Амортизация основных

- 8. Включение в себестоимость готовой продукции вспомогательных и косвенных затрат: Дебет счета 20 «Основное производство» Кредит счетов

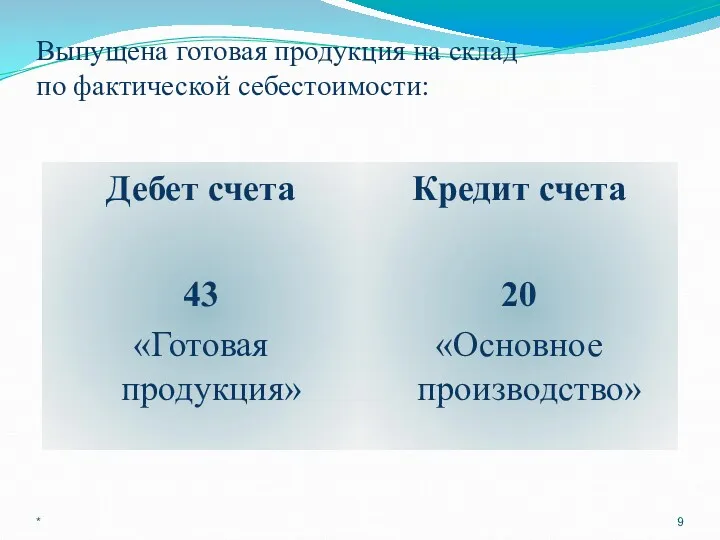

- 9. Выпущена готовая продукция на склад по фактической себестоимости: стоимости Дебет счета 43 «Готовая продукция» Кредит счета

- 10. Вариант 2 C применением учетных цен *

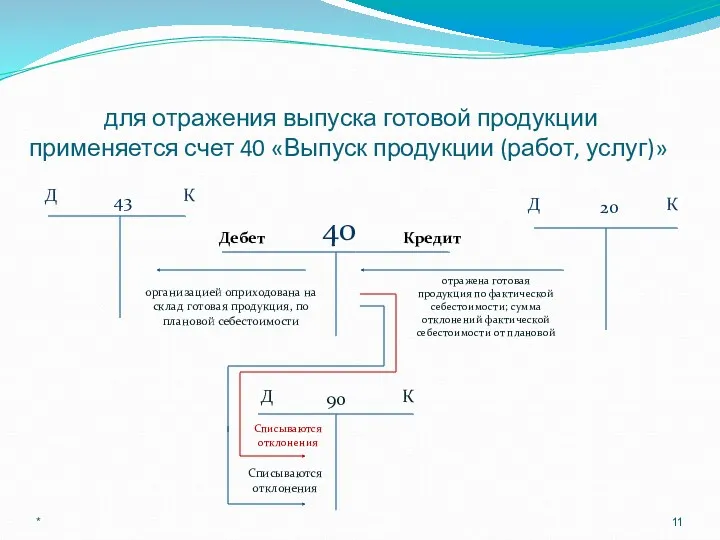

- 11. для отражения выпуска готовой продукции применяется счет 40 «Выпуск продукции (работ, услуг)» Дебет Кредит * 40

- 12. Формирование себестоимости готовой продукции: Дебет счета 20 «Основное производство» Кредит счетов: 10 «Материалы» 02 «Амортизация основных

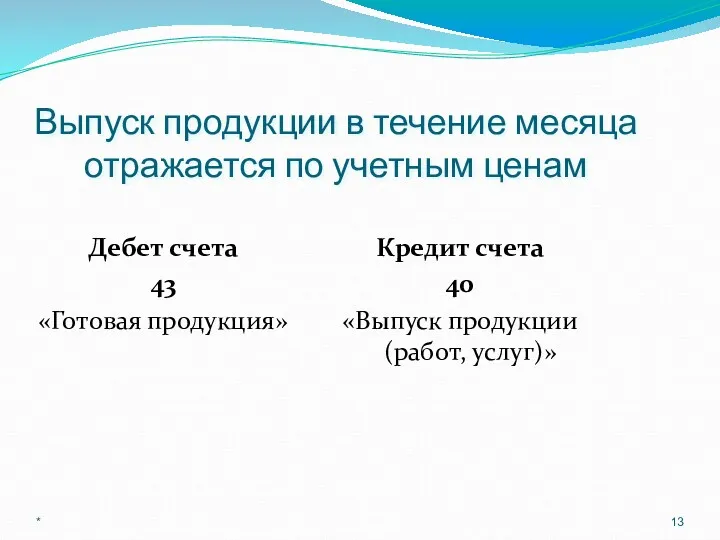

- 13. Выпуск продукции в течение месяца отражается по учетным ценам Дебет счета 43 «Готовая продукция» Кредит счета

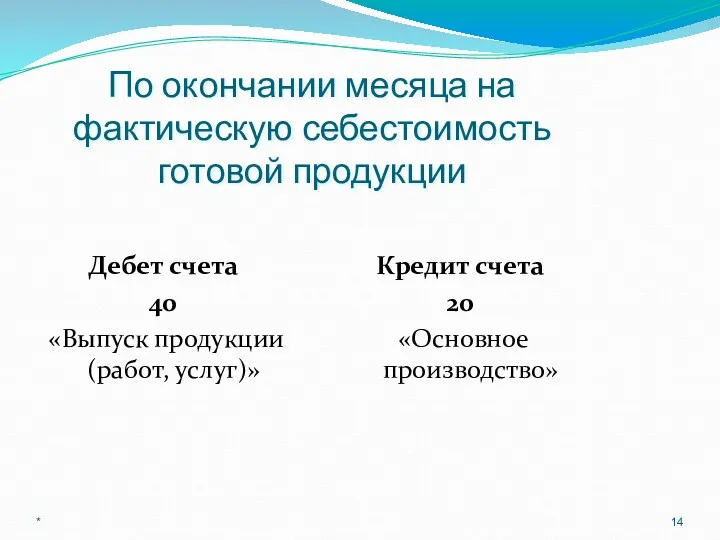

- 14. По окончании месяца на фактическую себестоимость готовой продукции Дебет счета 40 «Выпуск продукции (работ, услуг)» Кредит

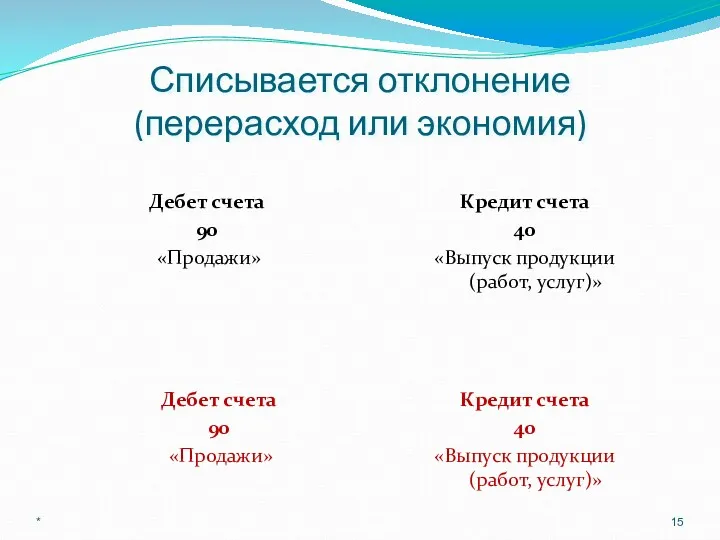

- 15. Списывается отклонение (перерасход или экономия) Дебет счета 90 «Продажи» Кредит счета 40 «Выпуск продукции (работ, услуг)»

- 16. *

- 17. Учет продажи и реализации готовой продукции *

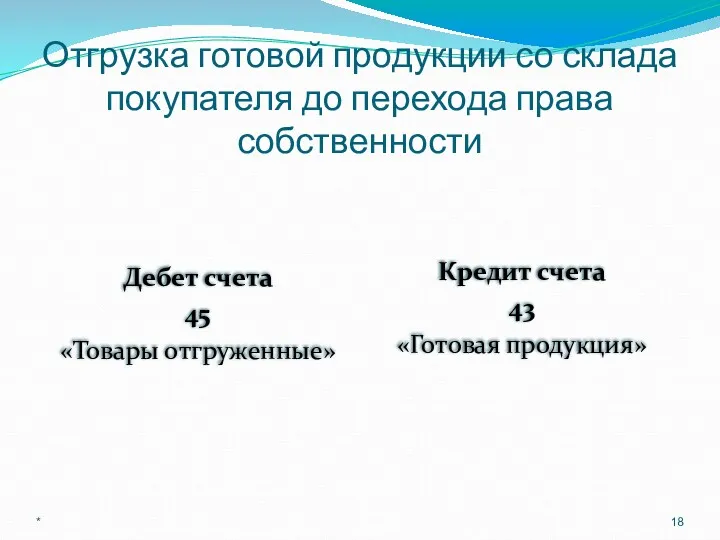

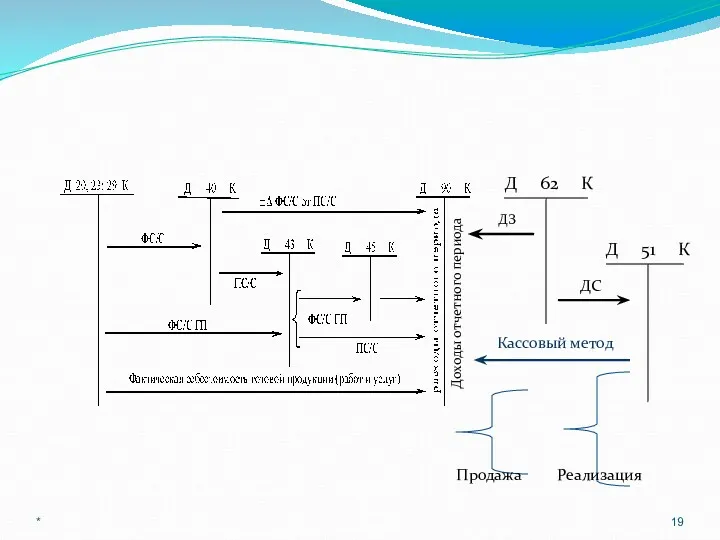

- 18. Отгрузка готовой продукции со склада покупателя до перехода права собственности Дебет счета 45 «Товары отгруженные» Кредит

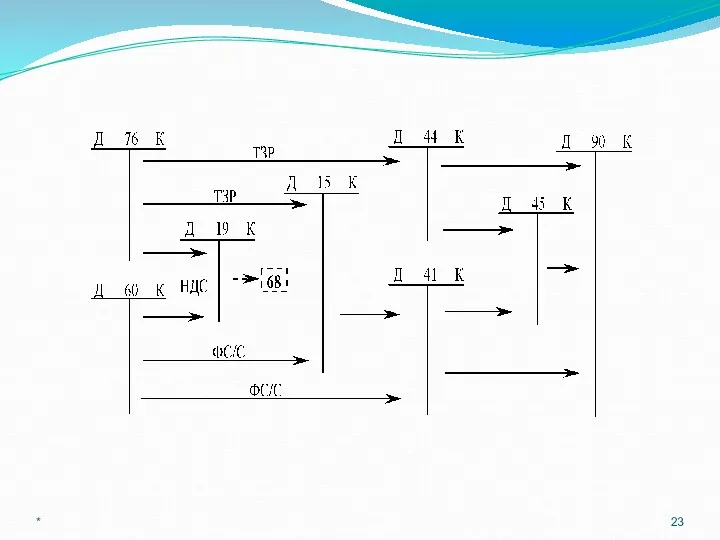

- 19. * Д 62 К Д 51 К Доходы отчетного периода ДЗ ДС Реализация Продажа Кассовый метод

- 20. Учет товаров *

- 21. Определение товаров * Согласно п. 1 ст. 455 ГК РФ товаром по договору купли-продажи признаются материальные

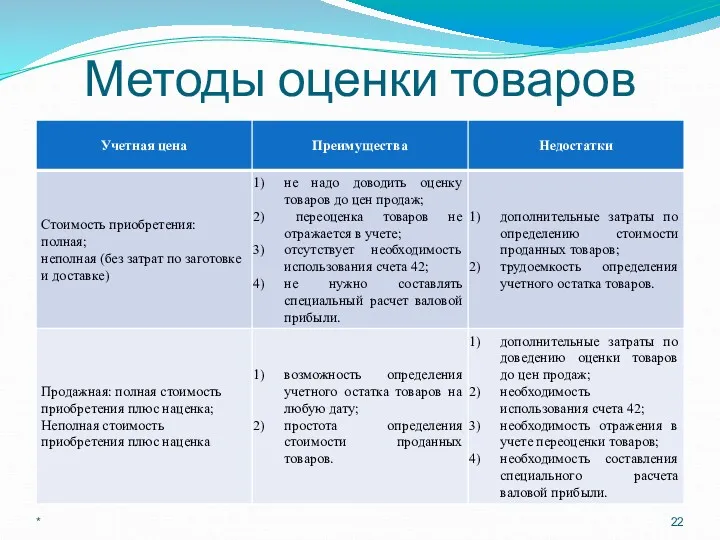

- 22. Методы оценки товаров *

- 23. *

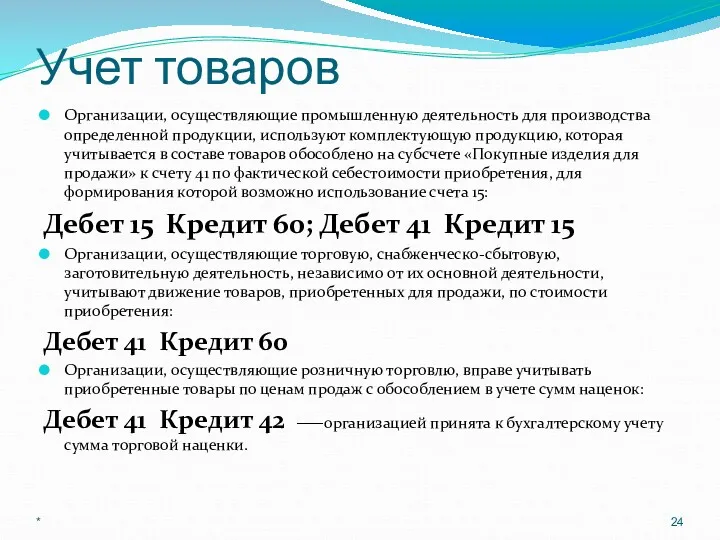

- 24. Учет товаров Организации, осуществляющие промышленную деятельность для производства определенной продукции, используют комплектующую продукцию, которая учитывается в

- 25. Продажа товаров Если договором предусмотрен момент перехода права собственности по отгрузке, то в учете делаются следующие

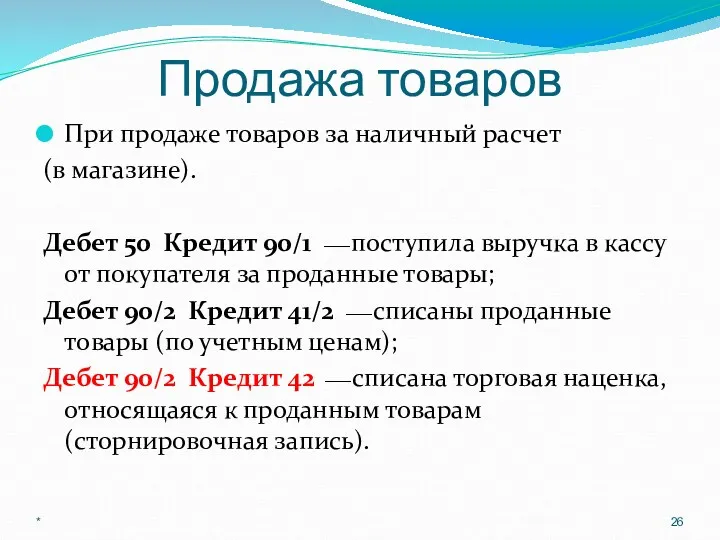

- 26. Продажа товаров При продаже товаров за наличный расчет (в магазине). Дебет 50 Кредит 90/1 ⎯ поступила

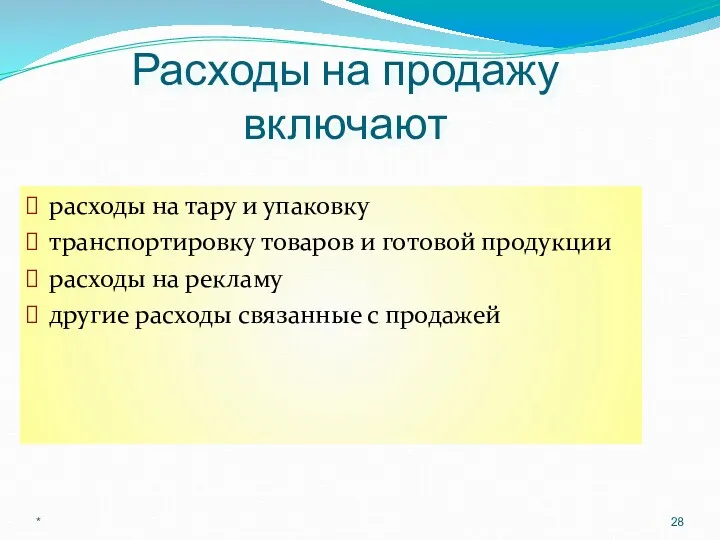

- 27. Учет расходов на продажу *

- 28. Расходы на продажу включают расходы на тару и упаковку транспортировку товаров и готовой продукции расходы на

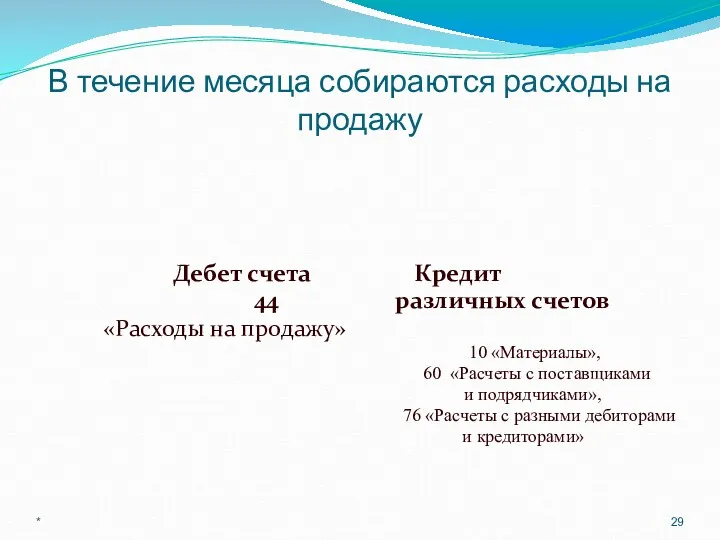

- 29. В течение месяца собираются расходы на продажу Дебет счета Кредит 44 различных счетов «Расходы на продажу»

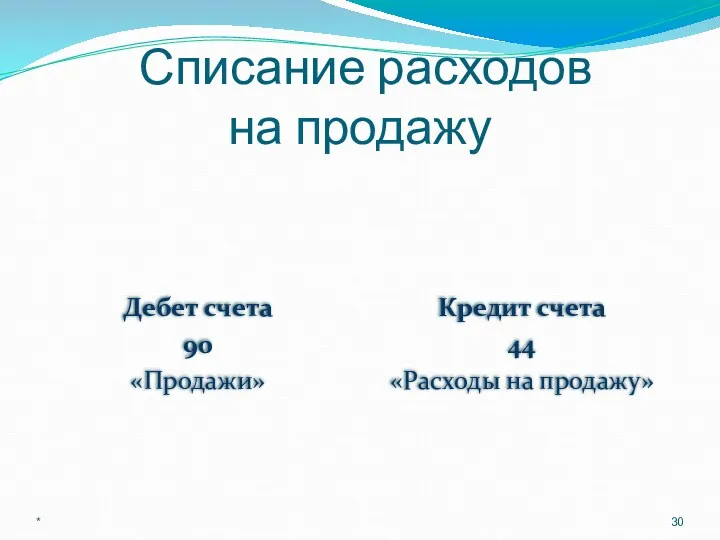

- 30. Списание расходов на продажу Дебет счета 90 «Продажи» Кредит счета 44 «Расходы на продажу» *

- 31. Бухгалтерские записи по учету продаж *

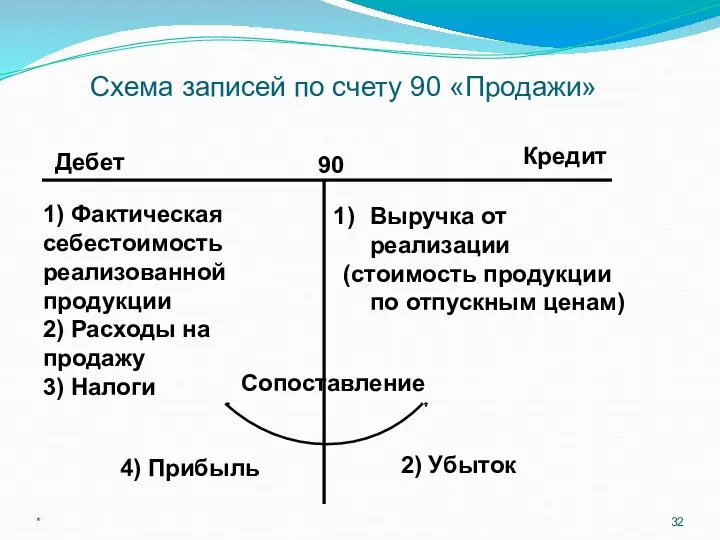

- 32. * Дебет Кредит 90 1) Фактическая себестоимость реализованной продукции 2) Расходы на продажу 3) Налоги Выручка

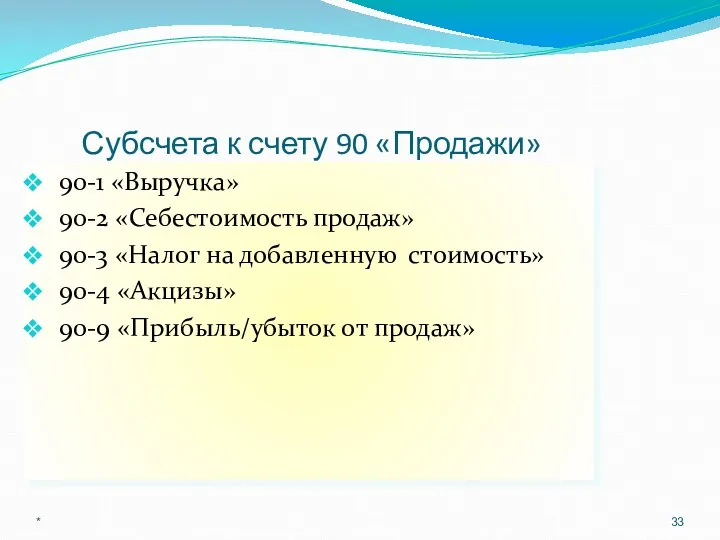

- 33. Субсчета к счету 90 «Продажи» 90-1 «Выручка» 90-2 «Себестоимость продаж» 90-3 «Налог на добавленную стоимость» 90-4

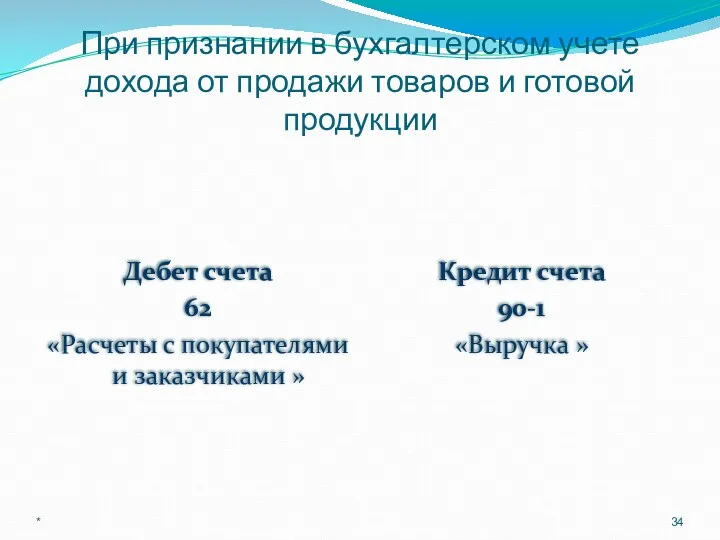

- 34. При признании в бухгалтерском учете дохода от продажи товаров и готовой продукции Дебет счета 62 «Расчеты

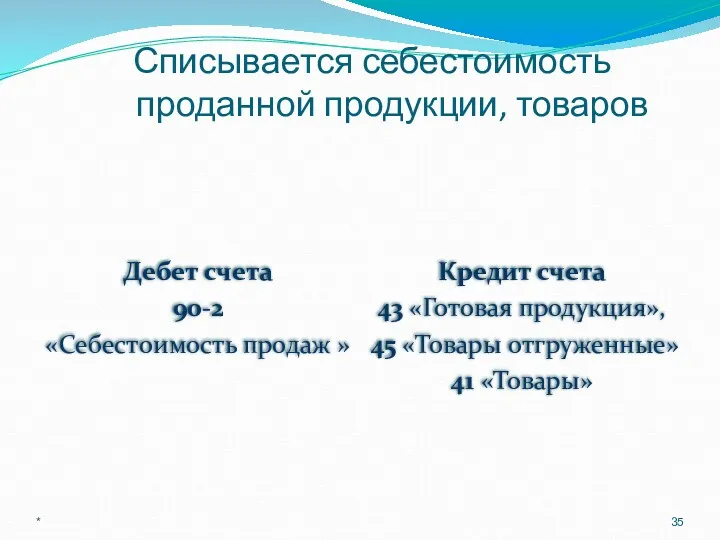

- 35. Списывается себестоимость проданной продукции, товаров Дебет счета 90-2 «Себестоимость продаж » Кредит счета 43 «Готовая продукция»,

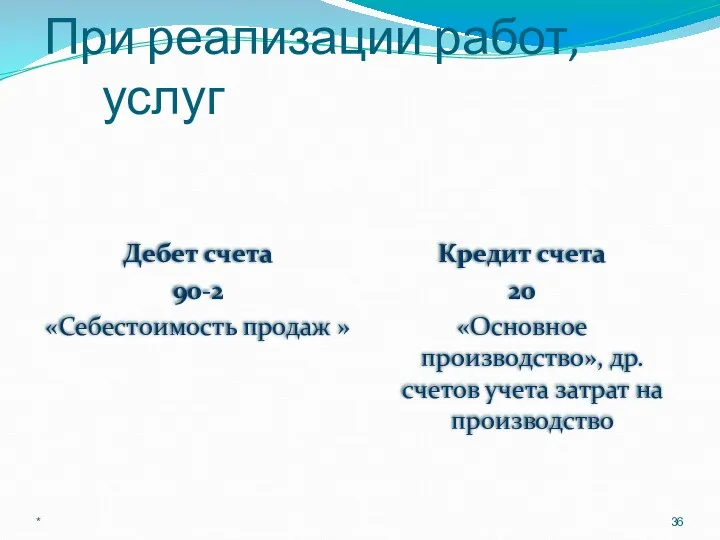

- 36. При реализации работ, услуг Дебет счета 90-2 «Себестоимость продаж » Кредит счета 20 «Основное производство», др.

- 37. Списываются расходы на продажу, приходящиеся на реализованную продукцию, товары Дебет счета 90-2 «Себестоимость продаж » Кредит

- 38. Начислен НДС с суммы дохода от продажи Дебет счета 90-3 «Налог на добавленную стоимость » Кредит

- 39. Выявляется финансовый результат от продаж Прибыль Дебет счета 90-9 «Прибыль/убыток от продаж » Кредит счета 99

- 40. Убыток Дебет счета 99 «Прибыли и убытки » Кредит счета 90-9 «Прибыль/убыток от продаж » *

- 42. Скачать презентацию

Учет затрат

*

Учет затрат

*

Учет выпуска готовой продукции

*

Учет выпуска готовой продукции

*

*

Готовая продукция ⎯ продукты труда, прошедшие весь технологический цикл, полностью укомплектованные,

*

Готовая продукция ⎯ продукты труда, прошедшие весь технологический цикл, полностью укомплектованные,

Способы оценки готовой продукции

*

Способы оценки готовой продукции

*

Вариант 1

Без применения учетных цен

*

Вариант 1

Без применения учетных цен

*

Формирование себестоимости

готовой продукции:

Дебет счета

20 «Основное производство»

Кредит счетов:

10 «Материалы»

02 «Амортизация

Формирование себестоимости

готовой продукции:

Дебет счета

20 «Основное производство»

Кредит счетов:

10 «Материалы»

02 «Амортизация

Включение в себестоимость готовой продукции вспомогательных и косвенных затрат:

Дебет счета

20

Включение в себестоимость готовой продукции вспомогательных и косвенных затрат:

Дебет счета

20

Выпущена готовая продукция на склад

по фактической себестоимости: стоимости

Дебет счета

Выпущена готовая продукция на склад

по фактической себестоимости: стоимости

Дебет счета

Вариант 2

C применением учетных цен

*

Вариант 2

C применением учетных цен

*

для отражения выпуска готовой продукции применяется счет 40 «Выпуск продукции

для отражения выпуска готовой продукции применяется счет 40 «Выпуск продукции

Формирование себестоимости

готовой продукции:

Дебет счета

20 «Основное производство»

Кредит счетов:

10 «Материалы»

02 «Амортизация

Формирование себестоимости

готовой продукции:

Дебет счета

20 «Основное производство»

Кредит счетов:

10 «Материалы»

02 «Амортизация

Выпуск продукции в течение месяца отражается по учетным ценам

Дебет счета

Выпуск продукции в течение месяца отражается по учетным ценам

Дебет счета

По окончании месяца на фактическую себестоимость готовой продукции

Дебет счета

40

«Выпуск

По окончании месяца на фактическую себестоимость готовой продукции

Дебет счета

40

«Выпуск

Списывается отклонение

(перерасход или экономия)

Дебет счета

90

«Продажи»

Кредит счета

40

Списывается отклонение

(перерасход или экономия)

Дебет счета

90

«Продажи»

Кредит счета

40

*

*

Учет продажи

и реализации готовой продукции

*

Учет продажи

и реализации готовой продукции

*

Отгрузка готовой продукции со склада покупателя до перехода права собственности

Дебет счета

Отгрузка готовой продукции со склада покупателя до перехода права собственности

Дебет счета

*

Д 62 К

Д 51 К

Доходы отчетного периода

ДЗ

ДС

Реализация

Продажа

Кассовый метод

*

Д 62 К

Д 51 К

Доходы отчетного периода

ДЗ

ДС

Реализация

Продажа

Кассовый метод

Учет товаров

*

Учет товаров

*

Определение товаров

*

Согласно п. 1 ст. 455 ГК РФ товаром по

Определение товаров

*

Согласно п. 1 ст. 455 ГК РФ товаром по

Методы оценки товаров

*

Методы оценки товаров

*

*

*

Учет товаров

Организации, осуществляющие промышленную деятельность для производства определенной продукции, используют комплектующую

Учет товаров

Организации, осуществляющие промышленную деятельность для производства определенной продукции, используют комплектующую

Продажа товаров

Если договором предусмотрен момент перехода права собственности по отгрузке, то

Продажа товаров

Если договором предусмотрен момент перехода права собственности по отгрузке, то

Продажа товаров

При продаже товаров за наличный расчет

(в магазине).

Дебет 50 Кредит

Продажа товаров

При продаже товаров за наличный расчет

(в магазине).

Дебет 50 Кредит

Учет расходов на продажу

*

Учет расходов на продажу

*

Расходы на продажу включают

расходы на тару и упаковку

транспортировку товаров и

Расходы на продажу включают

расходы на тару и упаковку

транспортировку товаров и

В течение месяца собираются расходы на продажу

Дебет счета Кредит

44

В течение месяца собираются расходы на продажу

Дебет счета Кредит

44

Списание расходов

на продажу

Дебет счета

90

«Продажи»

Кредит счета

44

Списание расходов

на продажу

Дебет счета

90

«Продажи»

Кредит счета

44

Бухгалтерские записи по учету продаж

*

Бухгалтерские записи по учету продаж

*

*

Дебет

Кредит

90

1) Фактическая себестоимость

реализованной продукции

2) Расходы на продажу

3) Налоги

Выручка от реализации

*

Дебет

Кредит

90

1) Фактическая себестоимость

реализованной продукции

2) Расходы на продажу

3) Налоги

Выручка от реализации

Субсчета к счету 90 «Продажи»

90-1 «Выручка»

90-2 «Себестоимость продаж»

90-3

Субсчета к счету 90 «Продажи»

90-1 «Выручка»

90-2 «Себестоимость продаж»

90-3

При признании в бухгалтерском учете дохода от продажи товаров и готовой

При признании в бухгалтерском учете дохода от продажи товаров и готовой

Списывается себестоимость проданной продукции, товаров

Дебет счета

90-2

«Себестоимость продаж »

Кредит

Списывается себестоимость проданной продукции, товаров

Дебет счета

90-2

«Себестоимость продаж »

Кредит

При реализации работ, услуг

Дебет счета

90-2

«Себестоимость продаж »

Кредит

При реализации работ, услуг

Дебет счета

90-2

«Себестоимость продаж »

Кредит

Списываются расходы на продажу, приходящиеся на реализованную продукцию, товары

Дебет счета

Списываются расходы на продажу, приходящиеся на реализованную продукцию, товары

Дебет счета

Начислен НДС с суммы дохода

от продажи

Дебет счета

90-3

«Налог на

Начислен НДС с суммы дохода

от продажи

Дебет счета

90-3

«Налог на

Выявляется финансовый результат

от продаж

Прибыль

Дебет счета

90-9

«Прибыль/убыток от

Выявляется финансовый результат

от продаж

Прибыль

Дебет счета

90-9

«Прибыль/убыток от

Убыток

Дебет счета

99

«Прибыли и убытки »

Кредит счета

Убыток

Дебет счета

99

«Прибыли и убытки »

Кредит счета

Финансовый рынок и его участники

Финансовый рынок и его участники Accounting and finance

Accounting and finance Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности

Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Аудит готовой продукции и финансовых результатов

Аудит готовой продукции и финансовых результатов Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ)

Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ) Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Управление рисками

Управление рисками Дробление бизнеса

Дробление бизнеса Способы и процедуры ведения бухгалтерского учета

Способы и процедуры ведения бухгалтерского учета Сетевые пирамиды: легкий способ обогащения. Цели и последствия

Сетевые пирамиды: легкий способ обогащения. Цели и последствия Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Система SWIFT

Система SWIFT Бюджет для граждан

Бюджет для граждан Мета, зміст та організація управлінського обліку

Мета, зміст та організація управлінського обліку Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Компания Прагматик

Компания Прагматик Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13)

Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13) Группа всемирного банка

Группа всемирного банка Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1)

Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1) Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3)

Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3) Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Меншікке салынатын салықтар: көлік құралдарына салынатын салық

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Акции как основные ценные бумаги

Акции как основные ценные бумаги Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Капитал. Производство, издержки, прибыль. (Тема 5)

Капитал. Производство, издержки, прибыль. (Тема 5) Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски