- Счета бухгалтерского учета и двойная запись

Содержание

- 2. Содержание: Понятие о счетах бухгалтерского учета. Счета синтетического и аналитического учета. Оборотные ведомости по счетам. План

- 3. ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА Вопрос 1

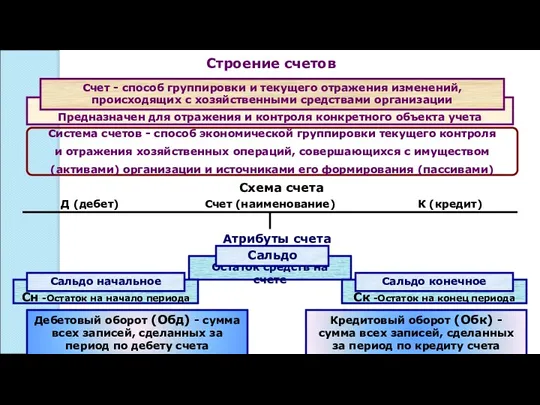

- 4. Предназначен для отражения и контроля конкретного объекта учета Строение счетов Счет - способ группировки и текущего

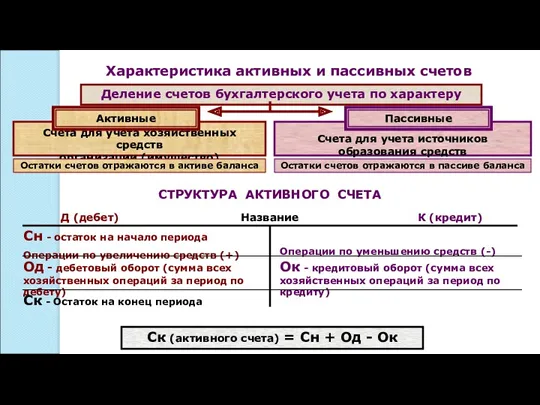

- 5. Характеристика активных и пассивных счетов Деление счетов бухгалтерского учета по характеру Счета для учета хозяйственных средств

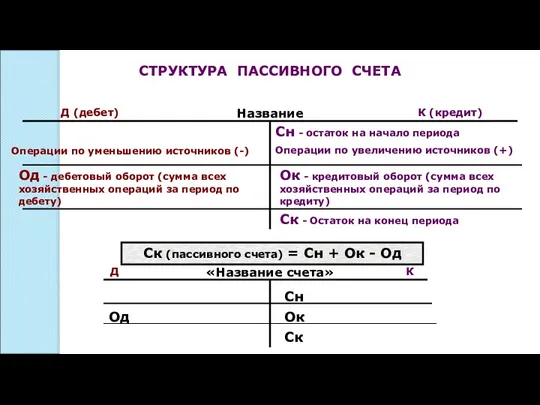

- 6. СТРУКТУРА ПАССИВНОГО СЧЕТА Ск (пассивного счета) = Сн + Ок - Од

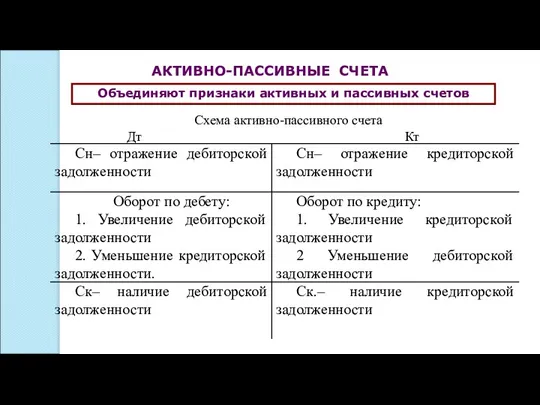

- 7. АКТИВНО-ПАССИВНЫЕ СЧЕТА Объединяют признаки активных и пассивных счетов Схема активно-пассивного счета Дт Кт

- 8. Характеристика активных и пассивных счетов БАЛАНСОВЫЕ СЧЕТА– счета, предназначенные для учета хозяйственных средств и источников их

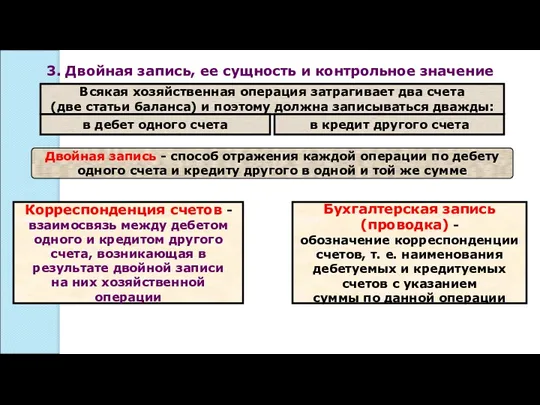

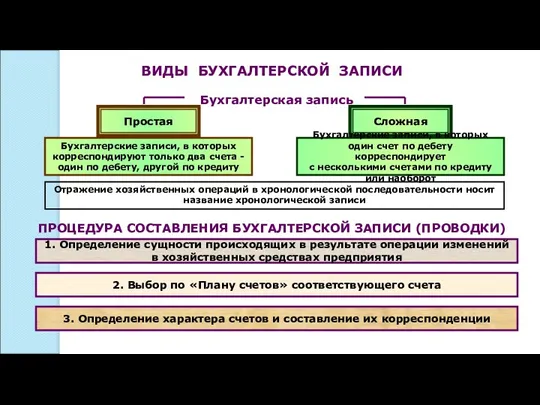

- 9. 3. Двойная запись, ее сущность и контрольное значение Всякая хозяйственная операция затрагивает два счета (две статьи

- 10. Бухгалтерская запись Простая Сложная Бухгалтерские записи, в которых корреспондируют только два счета - один по дебету,

- 11. СЧЕТА СИНТЕТИЧЕСКОГО И АНАЛИТИЧЕСКОГО УЧЕТА. ОБОРОТНЫЕ ВЕДОМОСТИ ПО СЧЕТАМ Вопрос №2

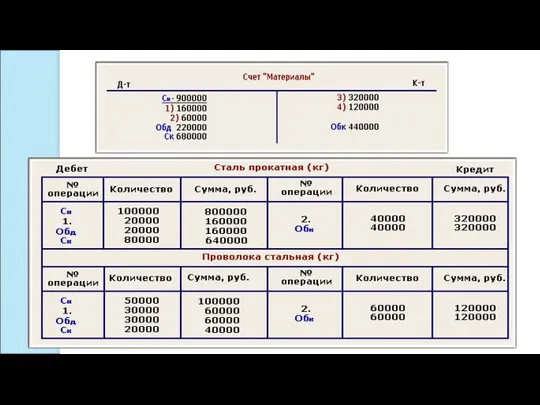

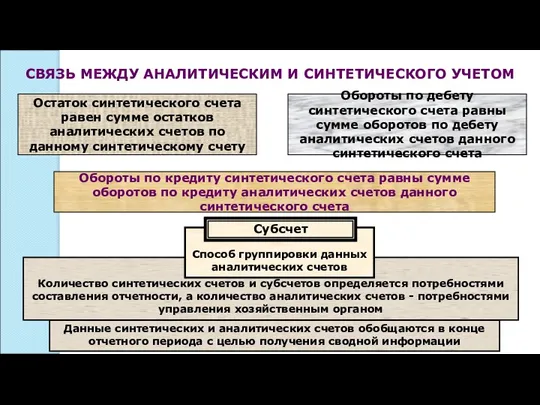

- 12. Счета синтетического и аналитического учета, их взаимосвязь Счета бухгалтерского учета, предназначенные для учета наличия и движения

- 14. Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество аналитических счетов - потребностями управления

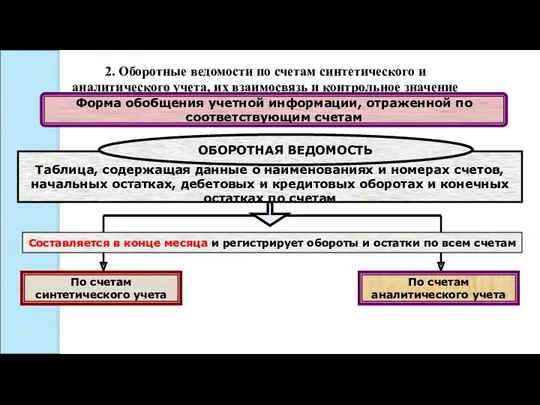

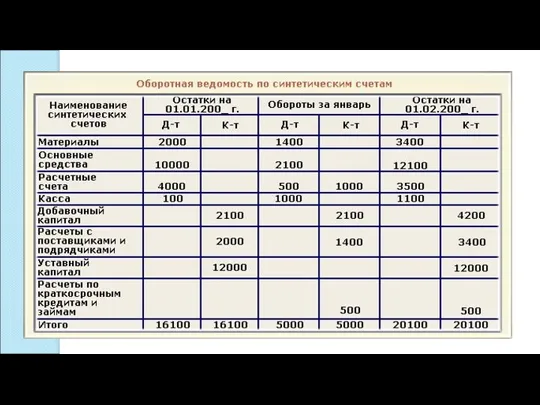

- 15. Таблица, содержащая данные о наименованиях и номерах счетов, начальных остатках, дебетовых и кредитовых оборотах и конечных

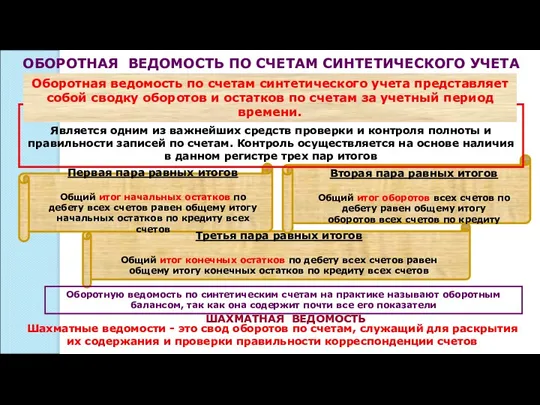

- 17. ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА Является одним из важнейших средств проверки и контроля полноты и

- 18. Составляется по счетам, хозяйственные операции на которых отражаются только в денежном выражении Предназначена для тех аналитических

- 19. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА Вопрос №3

- 20. Значение плана счетов в организации бухгалтерского учета ПЛАН СЧЕТОВ бухгалтерского учета– систематизированный перечень счетов бухгалтерского учета.

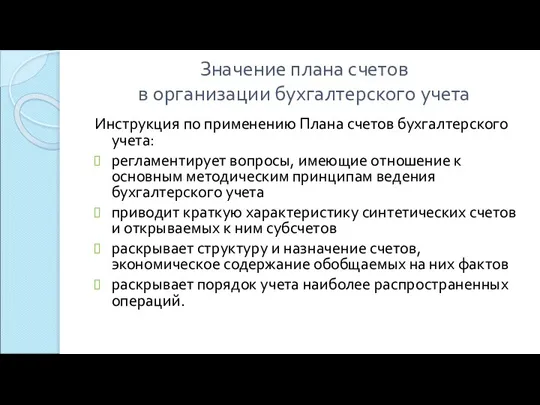

- 21. Значение плана счетов в организации бухгалтерского учета Инструкция по применению Плана счетов бухгалтерского учета: регламентирует вопросы,

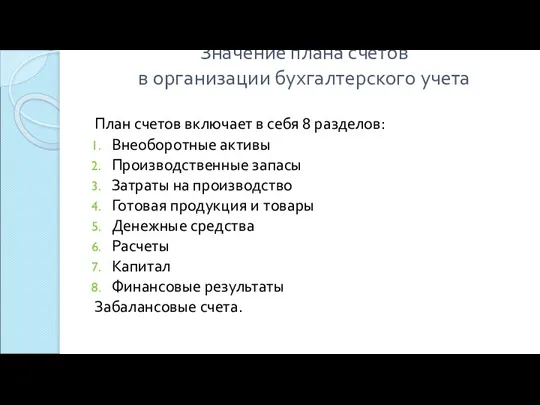

- 22. Значение плана счетов в организации бухгалтерского учета План счетов включает в себя 8 разделов: Внеоборотные активы

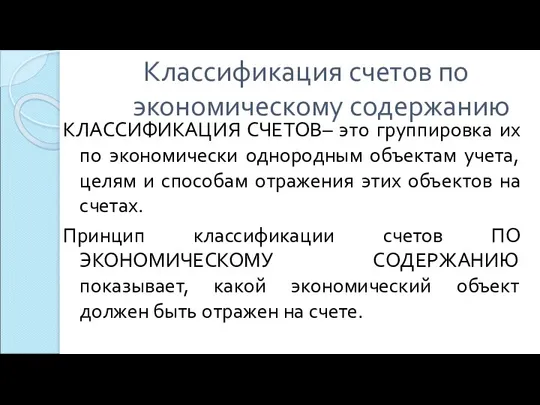

- 23. Классификация счетов по экономическому содержанию КЛАССИФИКАЦИЯ СЧЕТОВ– это группировка их по экономически однородным объектам учета, целям

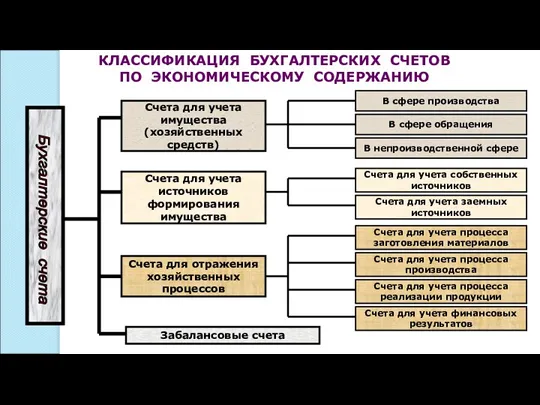

- 24. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ В сфере производства В сфере обращения В непроизводственной сфере Счета

- 25. Классификация счетов по назначению и структуре Классификация счетов ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ показывает, какую информацию можно

- 26. КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ИХ СТРУКТУРЕ Инвентарные (основные активные) Фондовые (основные пассивные) Счета расчетов Собирательно- распределительные

- 28. Скачать презентацию

Содержание:

Понятие о счетах бухгалтерского учета.

Счета синтетического и аналитического учета. Оборотные

Содержание:

Понятие о счетах бухгалтерского учета.

Счета синтетического и аналитического учета. Оборотные

ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА

Вопрос 1

ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА

Вопрос 1

Предназначен для отражения и контроля конкретного объекта учета

Строение счетов

Счет - способ

Строение счетов

Счет - способ

Характеристика активных и пассивных счетов

Деление счетов бухгалтерского учета по характеру

Счета для

Характеристика активных и пассивных счетов

Деление счетов бухгалтерского учета по характеру

Счета для

СТРУКТУРА ПАССИВНОГО СЧЕТА

Ск (пассивного счета) = Сн + Ок - Од

СТРУКТУРА ПАССИВНОГО СЧЕТА

Ск (пассивного счета) = Сн + Ок - Од

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Объединяют признаки активных и пассивных счетов

Схема активно-пассивного счета

Дт Кт

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Объединяют признаки активных и пассивных счетов

Схема активно-пассивного счета

Дт Кт

Характеристика

активных и пассивных счетов

БАЛАНСОВЫЕ СЧЕТА– счета, предназначенные для учета

Характеристика

активных и пассивных счетов

БАЛАНСОВЫЕ СЧЕТА– счета, предназначенные для учета

3. Двойная запись, ее сущность и контрольное значение

Всякая хозяйственная операция

3. Двойная запись, ее сущность и контрольное значение

Всякая хозяйственная операция

Бухгалтерская запись

Простая

Сложная

Бухгалтерские записи, в которых

корреспондируют только два счета -

один по

Бухгалтерская запись

Простая

Сложная

Бухгалтерские записи, в которых

корреспондируют только два счета -

один по

СЧЕТА СИНТЕТИЧЕСКОГО И АНАЛИТИЧЕСКОГО УЧЕТА. ОБОРОТНЫЕ ВЕДОМОСТИ ПО СЧЕТАМ

Вопрос №2

СЧЕТА СИНТЕТИЧЕСКОГО И АНАЛИТИЧЕСКОГО УЧЕТА. ОБОРОТНЫЕ ВЕДОМОСТИ ПО СЧЕТАМ

Вопрос №2

Счета синтетического и аналитического учета, их взаимосвязь

Счета бухгалтерского учета,

предназначенные для учета

Счета синтетического и аналитического учета, их взаимосвязь

Счета бухгалтерского учета,

предназначенные для учета

Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество

Таблица, содержащая данные о наименованиях и номерах счетов,

начальных остатках, дебетовых и

начальных остатках, дебетовых и

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА

Является одним из важнейших средств проверки

ОБОРОТНАЯ ВЕДОМОСТЬ ПО СЧЕТАМ СИНТЕТИЧЕСКОГО УЧЕТА

Является одним из важнейших средств проверки

Составляется по счетам,

хозяйственные операции на

которых отражаются только в

денежном выражении

Предназначена для тех

аналитических

хозяйственные операции на

которых отражаются только в

денежном выражении

Предназначена для тех

аналитических

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

Вопрос №3

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

Вопрос №3

Значение плана счетов

в организации бухгалтерского учета

ПЛАН СЧЕТОВ бухгалтерского учета– систематизированный

Значение плана счетов

в организации бухгалтерского учета

ПЛАН СЧЕТОВ бухгалтерского учета– систематизированный

Значение плана счетов

в организации бухгалтерского учета

Инструкция по применению Плана счетов

Значение плана счетов

в организации бухгалтерского учета

Инструкция по применению Плана счетов

Значение плана счетов

в организации бухгалтерского учета

План счетов включает в себя

Значение плана счетов

в организации бухгалтерского учета

План счетов включает в себя

Классификация счетов по экономическому содержанию

КЛАССИФИКАЦИЯ СЧЕТОВ– это группировка их по экономически

Классификация счетов по экономическому содержанию

КЛАССИФИКАЦИЯ СЧЕТОВ– это группировка их по экономически

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ

В сфере производства

В сфере обращения

В непроизводственной

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ЭКОНОМИЧЕСКОМУ СОДЕРЖАНИЮ

В сфере производства

В сфере обращения

В непроизводственной

Классификация счетов

по назначению и структуре

Классификация счетов ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ

Классификация счетов

по назначению и структуре

Классификация счетов ПО НАЗНАЧЕНИЮ И СТРУКТУРЕ

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ИХ СТРУКТУРЕ

Инвентарные

(основные активные)

Фондовые

(основные пассивные)

Счета расчетов

Собирательно-

распределительные

Бюджетно-

распределительные

Калькуляционные

Сопоставляющие

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ СЧЕТОВ ПО ИХ СТРУКТУРЕ

Инвентарные

(основные активные)

Фондовые

(основные пассивные)

Счета расчетов

Собирательно-

распределительные

Бюджетно-

распределительные

Калькуляционные

Сопоставляющие

Управление обязательствами банка

Управление обязательствами банка Налогообложение предприятий АПК. Налог на прибыль организаций. (Тема 2)

Налогообложение предприятий АПК. Налог на прибыль организаций. (Тема 2) Эффективность рекламной деятельности универсальных магазинов

Эффективность рекламной деятельности универсальных магазинов Тетрадь по обучению участника учебного трека. Хоум Кредит Банк

Тетрадь по обучению участника учебного трека. Хоум Кредит Банк Анализ затрат на производство продукции организации

Анализ затрат на производство продукции организации Банковская система и кредитно-денежная политика. Лекция 4

Банковская система и кредитно-денежная политика. Лекция 4 Особенности налогообложения

Особенности налогообложения Форма и система оплаты труда. Виды заработной платы. Начисление и синтетический учет заработной платы. Лекция №19

Форма и система оплаты труда. Виды заработной платы. Начисление и синтетический учет заработной платы. Лекция №19 Этапы бюджетного процесса

Этапы бюджетного процесса Разработка направлений совершенствования коммерческой деятельности по организации договорной работы

Разработка направлений совершенствования коммерческой деятельности по организации договорной работы Акцизний податок

Акцизний податок Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями

Виды обеспечения в связи с несчастными случаями на производстве и профессиональными заболеваниями Управление дебиторской и кредиторской задолженностью организации АО Компания Росинка, г. Липецк

Управление дебиторской и кредиторской задолженностью организации АО Компания Росинка, г. Липецк Сущность и значение бюджета и бюджетной системы Российской Федерации

Сущность и значение бюджета и бюджетной системы Российской Федерации Сравнительный подход к оценке стоимости предприятия

Сравнительный подход к оценке стоимости предприятия Тема 7. Необходимость и сущность кредита

Тема 7. Необходимость и сущность кредита Денежно – кредитная система

Денежно – кредитная система Российские научные фонды. Как получить свой первый грант?

Российские научные фонды. Как получить свой первый грант? Современный государственный бюджет РФ, проблемы формирования и исполнения

Современный государственный бюджет РФ, проблемы формирования и исполнения Сводка и группровка статистических данных

Сводка и группровка статистических данных Особенности финансового планирования ФГКУ ПСЧ МЧС России

Особенности финансового планирования ФГКУ ПСЧ МЧС России Экономическая сущность и природа налогов

Экономическая сущность и природа налогов Финансовые рынки и финансовые институты

Финансовые рынки и финансовые институты КАСКО - добровольное страхование транспортного средства

КАСКО - добровольное страхование транспортного средства Страхование багажа (кросс-продукт к ОСАГО)

Страхование багажа (кросс-продукт к ОСАГО) Перспективы создания международного финансового центра в Москве

Перспективы создания международного финансового центра в Москве Технология бизнес-планирования. Содержание бизнес-плана. (Раздел 2.5)

Технология бизнес-планирования. Содержание бизнес-плана. (Раздел 2.5) Что такое деньги. 3 класс

Что такое деньги. 3 класс