- Акцизний податок

Содержание

- 2. Акцизний податок – це непрямий податок, який виступає надбавкою до ціни підакцизних товарів. На противагу ПДВ,

- 3. Традиційні підакцизні товари – алкогольні напої та тютюнові вироби, а також відносно нові підакцизні товари –

- 4. Вибір цих товарів у якості об’єктів акцизного оподаткування пояснюється декількома причинами: теоретично виправданим може бути подвійне

- 5. Рекомендаціями МВФ сферу застосування специфічних акцизів пропонується обмежити п’ятьма групами товарів: алкогольні напої, тютюнові вироби, автомобілі,

- 6. У межах ЄС донедавна було гармонізовано справляння акцизного податку з трьох груп товарів: тютюнових виробів, спирту

- 7. Характерним для практики акцизного оподаткування у країнах ЄС є наявність поряд із гармонізованою товарною номенклатурою також

- 8. В Україні до підакцизних товарів належать: спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво; тютюнові

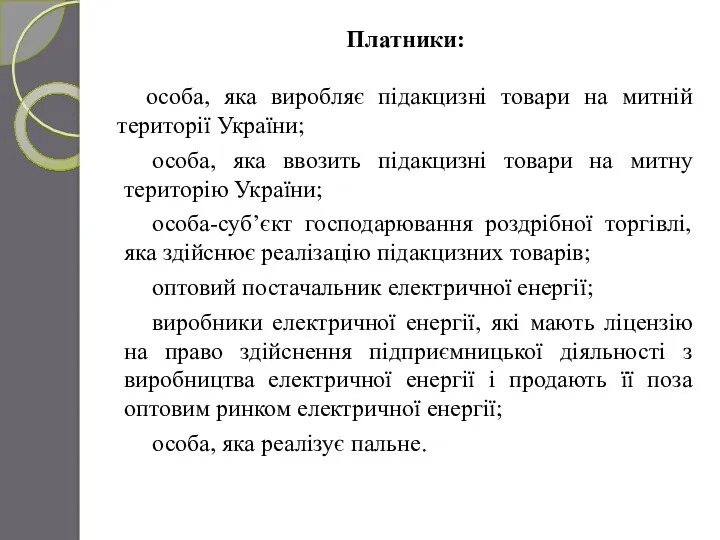

- 9. Платники: особа, яка виробляє підакцизні товари на митній території України; особа, яка ввозить підакцизні товари на

- 10. Розрізняють адвалорні та специфічні ставки акцизів. Адвалорні ставки встановлюються у відсотках до вартості товару, специфічні –

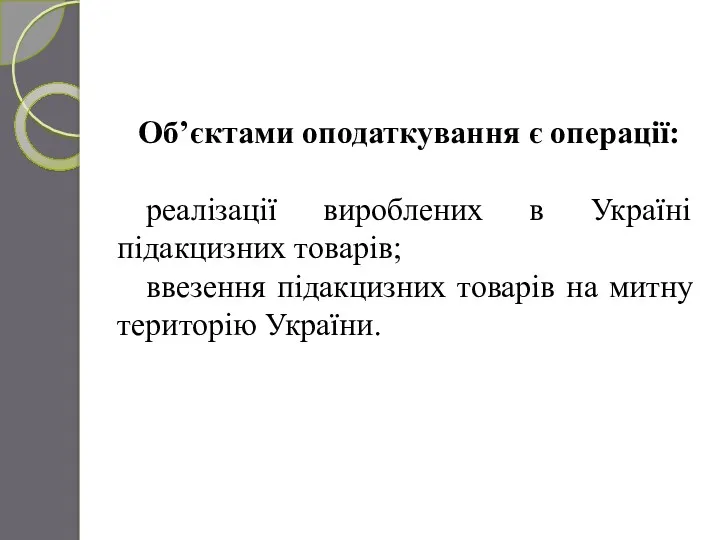

- 11. Об’єктами оподаткування є операції: реалізації вироблених в Україні підакцизних товарів; ввезення підакцизних товарів на митну територію

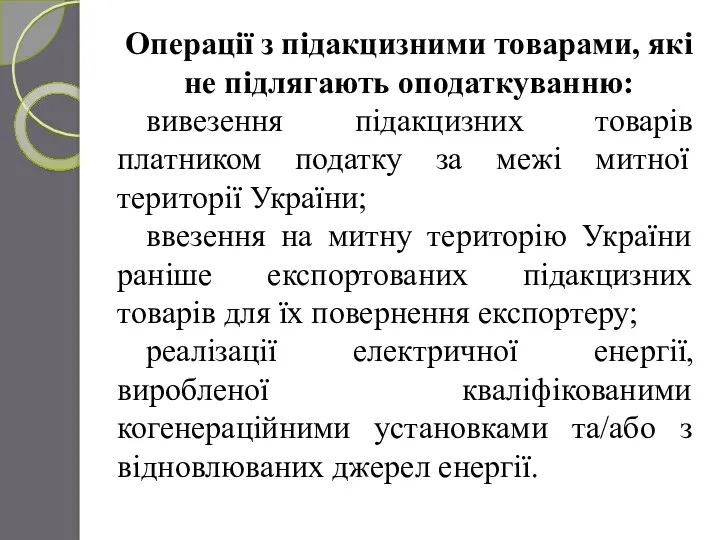

- 12. Операції з підакцизними товарами, які не підлягають оподаткуванню: вивезення підакцизних товарів платником податку за межі митної

- 13. НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ БІОРЕСУРСІВ І ПРИРОДОКОРИСТУВАННЯ УКРАЇНИ кафедра фіскальної політики і страхування к.е.н., доцент А. В. Кириченко

- 14. Мито – обов’язковий особливий вид податку, що стягується митними органами країни при ввезенні товару на її

- 15. В залежності від напрямів переміщення товарів через митний кордон держави розрізняють імпортне (ввізне) та експортне (вивізне)

- 16. Сезонне мито регулює зовнішньоторговельні відносини щодо товарів сезонного характеру, насамперед, сільськогосподарської продукції. Воно спрямоване на захист

- 17. Особливі види мита: спеціальне; антидемпінгове; компенсаційне; додатковий імпортний збір.

- 18. Спеціальне мито встановлюється: як засіб захисту національного товаровиробника, у разі якщо товари ввозяться на митну територію

- 19. Антидемпінгове мито встановлюється у разі ввезення на митну територію України товарів, які є об’єктом демпінгу, що

- 20. Компенсаційне мито встановлюється у разі ввезення на митну територію України товарів, які є об’єктом субсидованого імпорту,

- 21. Додатковий імпортний збір встановлюється у разі значного погіршення стану платіжного балансу або істотного скорочення золотовалютних резервів,

- 22. Платниками мита є особи, які ввозять товари на митну територію держави чи вивозить товари з митної

- 24. Скачать презентацию

Акцизний податок – це непрямий податок, який виступає надбавкою до

Акцизний податок – це непрямий податок, який виступає надбавкою до

Традиційні підакцизні товари – алкогольні напої та тютюнові вироби, а також

Вибір цих товарів у якості об’єктів акцизного оподаткування пояснюється декількома причинами:

теоретично

Вибір цих товарів у якості об’єктів акцизного оподаткування пояснюється декількома причинами:

теоретично

Рекомендаціями МВФ сферу застосування специфічних акцизів пропонується обмежити п’ятьма групами товарів:

У межах ЄС донедавна було гармонізовано справляння акцизного податку з трьох

Характерним для практики акцизного оподаткування у країнах ЄС є наявність поряд

В Україні до підакцизних товарів належать:

спирт етиловий та інші спиртові дистиляти,

В Україні до підакцизних товарів належать:

спирт етиловий та інші спиртові дистиляти,

Платники:

особа, яка виробляє підакцизні товари на митній території України;

особа, яка ввозить

Платники:

особа, яка виробляє підакцизні товари на митній території України;

особа, яка ввозить

Розрізняють адвалорні та специфічні ставки акцизів. Адвалорні ставки встановлюються у відсотках

Об’єктами оподаткування є операції:

реалізації вироблених в Україні підакцизних товарів;

ввезення підакцизних товарів

реалізації вироблених в Україні підакцизних товарів;

ввезення підакцизних товарів

Операції з підакцизними товарами, які не підлягають оподаткуванню:

вивезення підакцизних товарів платником

Операції з підакцизними товарами, які не підлягають оподаткуванню:

вивезення підакцизних товарів платником

НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ БІОРЕСУРСІВ І ПРИРОДОКОРИСТУВАННЯ УКРАЇНИ

кафедра фіскальної політики і страхування

к.е.н.,

кафедра фіскальної політики і страхування

к.е.н.,

Мито – обов’язковий особливий вид податку, що стягується митними органами країни

В залежності від напрямів переміщення товарів через митний кордон держави розрізняють

В залежності від напрямів переміщення товарів через митний кордон держави розрізняють

Сезонне мито регулює зовнішньоторговельні відносини щодо товарів сезонного характеру, насамперед, сільськогосподарської

Особливі види мита:

спеціальне;

антидемпінгове;

компенсаційне;

додатковий імпортний збір.

спеціальне;

антидемпінгове;

компенсаційне;

додатковий імпортний збір.

Спеціальне мито встановлюється:

як засіб захисту національного товаровиробника, у разі якщо товари

Спеціальне мито встановлюється:

як засіб захисту національного товаровиробника, у разі якщо товари

Антидемпінгове мито встановлюється у разі ввезення на митну територію України товарів,

Компенсаційне мито встановлюється у разі ввезення на митну територію України товарів,

Додатковий імпортний збір встановлюється у разі значного погіршення стану платіжного балансу

Платниками мита є особи, які ввозять товари на митну територію держави

Платниками мита є особи, які ввозять товари на митну територію держави

Электронный бюджет

Электронный бюджет Бухгалтерский учет материальных запасов

Бухгалтерский учет материальных запасов Бағалы қағаздар нарығы

Бағалы қағаздар нарығы О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям

О механизме предоставления государственной поддержки сельскохозяйственным товаропроизводителям Социальные и медицинские услуги в праве социального обеспечения

Социальные и медицинские услуги в праве социального обеспечения Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Робота банку з готівкою, розрахунково-касові операції

Робота банку з готівкою, розрахунково-касові операції Сферы применения BlockChain в бизнесе

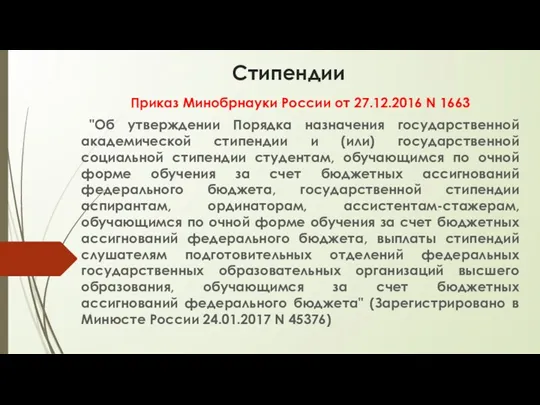

Сферы применения BlockChain в бизнесе Стипендии

Стипендии Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь

Организация ведения бухгалтерского учета и составления бухгалтерской отчетности в банках Республики Беларусь Налоги. Прямые и косвенные налоги

Налоги. Прямые и косвенные налоги Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Green Chemistry for Life

Green Chemistry for Life Возврат день в день розница. Карта

Возврат день в день розница. Карта Конференция. Бухотчетность за 2019 год

Конференция. Бухотчетность за 2019 год Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Порядок исполнения бюджета Свердловской области

Порядок исполнения бюджета Свердловской области Тест по бухгалтерскому учету

Тест по бухгалтерскому учету Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Финансовый рынок

Финансовый рынок Қаржы нарығы

Қаржы нарығы Налоги юридических лиц

Налоги юридических лиц Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год

Актуальные вопросы составления бюджетной (бухгалтерской) отчетности за 2021 год Soliq ma’murchiligi

Soliq ma’murchiligi Облікова політика підприємства

Облікова політика підприємства