- Отчетность. Форма 8-пр

Содержание

- 2. Форма 8-пр

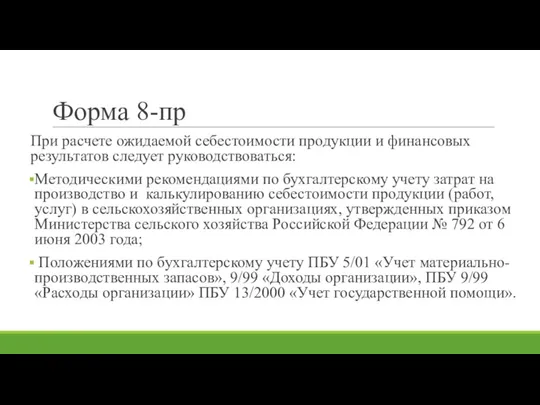

- 3. Форма 8-пр При расчете ожидаемой себестоимости продукции и финансовых результатов следует руководствоваться: Методическими рекомендациями по бухгалтерскому

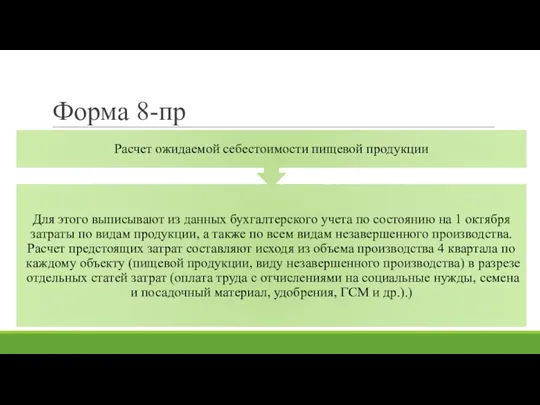

- 4. Форма 8-пр Расчет ожидаемой себестоимости продукции за год составляют в следующей последовательности:

- 5. Форма 8-пр

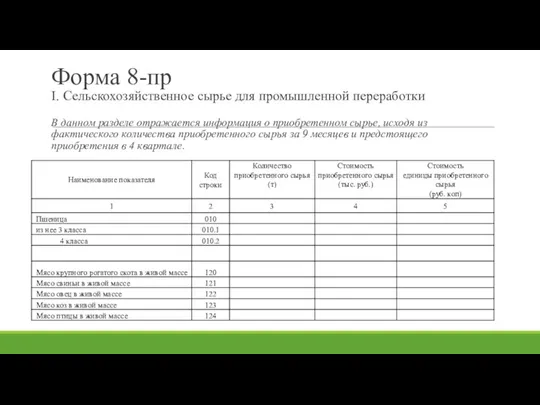

- 6. Форма 8-пр I. Сельскохозяйственное сырье для промышленной переработки В данном разделе отражается информация о приобретенном сырье,

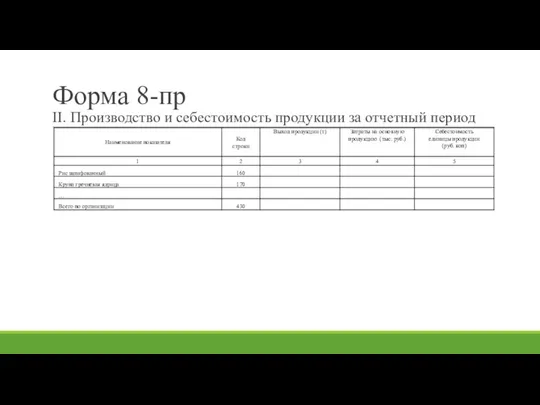

- 7. Форма 8-пр II. Производство и себестоимость продукции за отчетный период

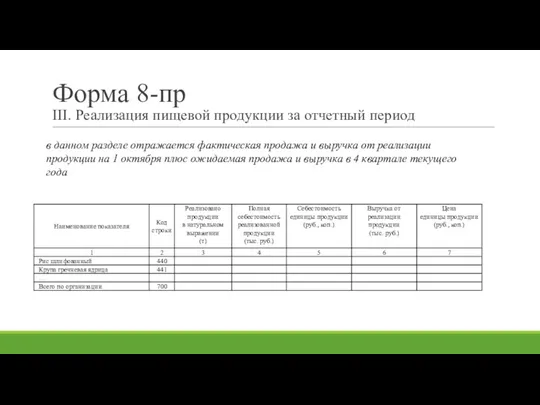

- 8. Форма 8-пр III. Реализация пищевой продукции за отчетный период в данном разделе отражается фактическая продажа и

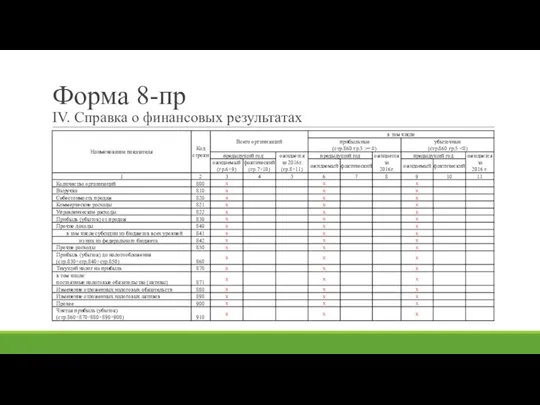

- 9. Форма 8-пр IV. Справка о финансовых результатах

- 11. Скачать презентацию

Форма 8-пр

Форма 8-пр

Форма 8-пр

При расчете ожидаемой себестоимости продукции и финансовых результатов следует руководствоваться:

Методическими

Форма 8-пр

При расчете ожидаемой себестоимости продукции и финансовых результатов следует руководствоваться:

Методическими

Форма 8-пр

Расчет ожидаемой себестоимости продукции за год составляют в следующей последовательности:

Форма 8-пр

Расчет ожидаемой себестоимости продукции за год составляют в следующей последовательности:

Форма 8-пр

Форма 8-пр

Форма 8-пр

I. Сельскохозяйственное сырье для промышленной переработки

В данном разделе отражается

Форма 8-пр I. Сельскохозяйственное сырье для промышленной переработки В данном разделе отражается

Форма 8-пр

II. Производство и себестоимость продукции за отчетный период

Форма 8-пр

II. Производство и себестоимость продукции за отчетный период

Форма 8-пр

III. Реализация пищевой продукции за отчетный период

в данном разделе отражается

Форма 8-пр

III. Реализация пищевой продукции за отчетный период

в данном разделе отражается

Форма 8-пр

IV. Справка о финансовых результатах

Форма 8-пр

IV. Справка о финансовых результатах

Місія. Визначення цілей компанії

Місія. Визначення цілей компанії Налоги, их виды и функции

Налоги, их виды и функции Бизнес. Трейдинг. Инвестирование. Облигации

Бизнес. Трейдинг. Инвестирование. Облигации Личные финансы. 6 секретов создания капитала

Личные финансы. 6 секретов создания капитала Инвестиционные налоговые вычеты НДФЛ

Инвестиционные налоговые вычеты НДФЛ Организация платежной системы

Организация платежной системы Валютный курс

Валютный курс Оценка и управление стоимостью недвижимости

Оценка и управление стоимостью недвижимости Новое в налоговом законодательстве

Новое в налоговом законодательстве Розміщення цінних паперів. (Тема 6.1)

Розміщення цінних паперів. (Тема 6.1) Причины возникновения денег и формы денег

Причины возникновения денег и формы денег Управление основным и оборотным капиталом организации

Управление основным и оборотным капиталом организации The Valuation of Long-Term Securities

The Valuation of Long-Term Securities Статистика оборотных фондов

Статистика оборотных фондов Проблема многократного налогообложения. (Тема 4)

Проблема многократного налогообложения. (Тема 4) Виды налогов. Налоговый учет

Виды налогов. Налоговый учет Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2

Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2 Бухгалтерский учет межбанковских расчетов. (Тема 4)

Бухгалтерский учет межбанковских расчетов. (Тема 4) Изменения в налоговом законодательстве

Изменения в налоговом законодательстве Строительство универсальной спортивной площадки. Общественный проект Твори Добро

Строительство универсальной спортивной площадки. Общественный проект Твори Добро Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2

Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2 Оцінка рухомого майна. Визначення вартості рухомого майна витратним підходом

Оцінка рухомого майна. Визначення вартості рухомого майна витратним підходом Әлеуметтік салық пен әлеуметтік аударымдар бойынша бюджет пен есеп айырысу

Әлеуметтік салық пен әлеуметтік аударымдар бойынша бюджет пен есеп айырысу The theory of exchange rate determination

The theory of exchange rate determination Валютное регулирование и валютный контроль в Республике Казахстан

Валютное регулирование и валютный контроль в Республике Казахстан Бюджет организации и его проблемы

Бюджет организации и его проблемы Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna

Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna Расходы корпораций

Расходы корпораций