- Налоги, их виды и функции

Содержание

- 2. - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм, организаций) и граждан в порядке и

- 3. Характерные черты налога как платежа - обязательность - индивидуальная безвозмездность - отчуждение денежных средств - направленность

- 4. Фискальная Распределительная - финансирование государственных расходов, пополнение бюджета перераспределение доходов между разными социальными слоями с целью

- 5. Стимулирующая Социально-воспитательная стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капиталовложений в расширение производства путем применения

- 6. Контрольная Позволяет государству отслеживать своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их величину с

- 7. НАЛОГИ Субъект налога (налогоплательщик) – физическое или юридическое лицо, которое обязано платить этот налог в законодательном

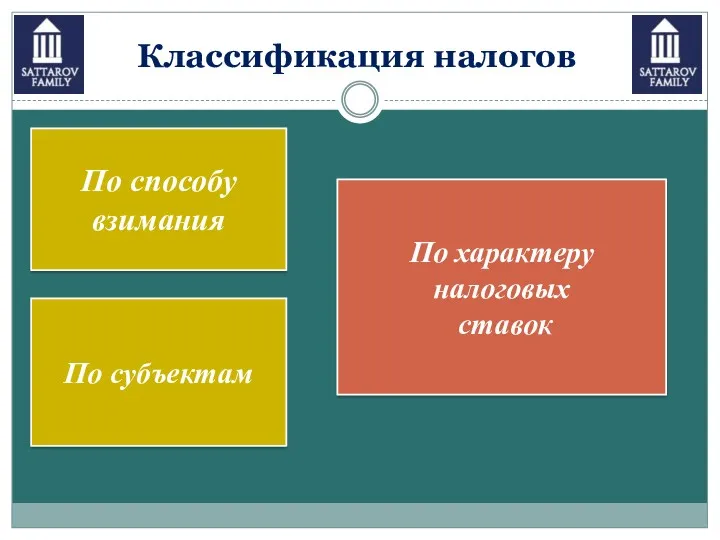

- 8. По субъектам По характеру налоговых ставок По способу взимания Классификация налогов

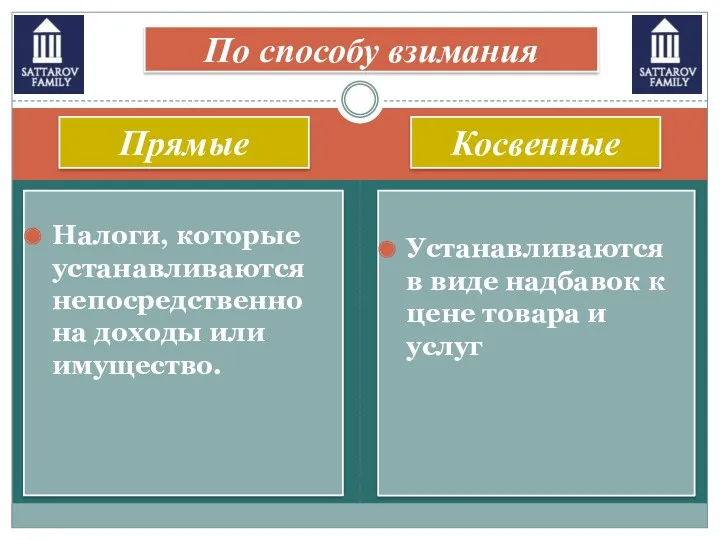

- 9. Косвенные Прямые По способу взимания Налоги, которые устанавливаются непосредственно на доходы или имущество. Устанавливаются в виде

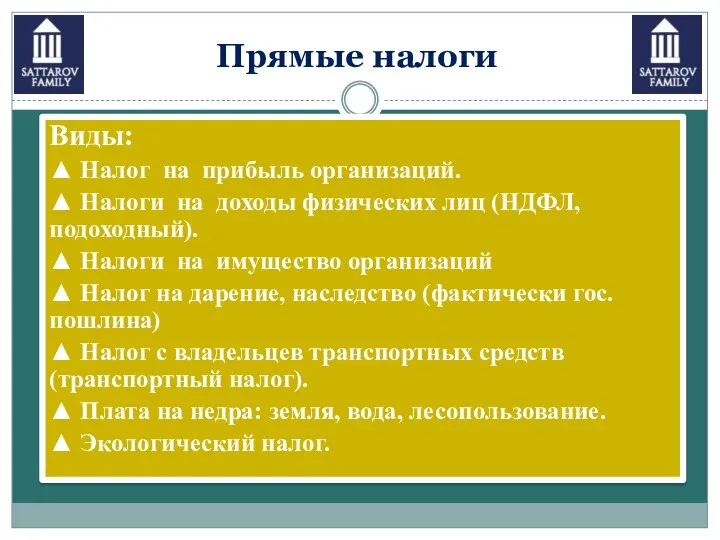

- 10. Виды: ▲ Налог на прибыль организаций. ▲ Налоги на доходы физических лиц (НДФЛ, подоходный). ▲ Налоги

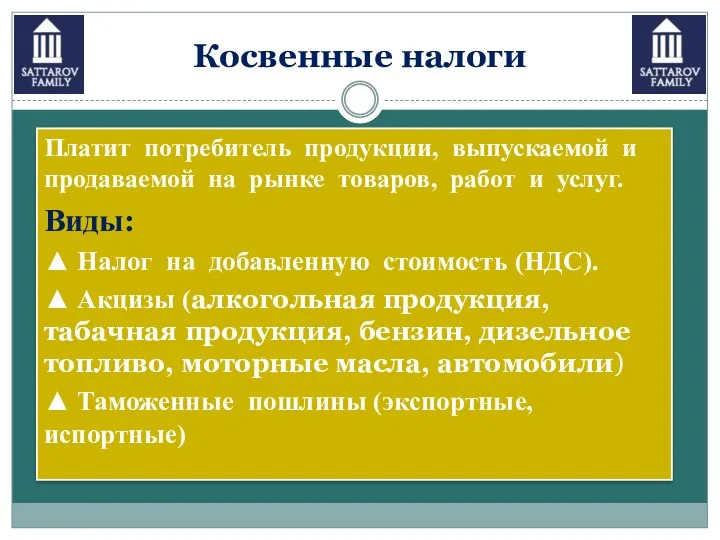

- 11. Платит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ и услуг. Виды: ▲ Налог на

- 12. Самые необычные налоги Налог на роскошь (для владельцев автомобилей стоимостью от 3 до 20 млн. рублей,

- 13. По субъектам Физические лица (отдельные граждане) Юридические лица (фирмы, организации) Например: подоходный налог, налог на имущество,

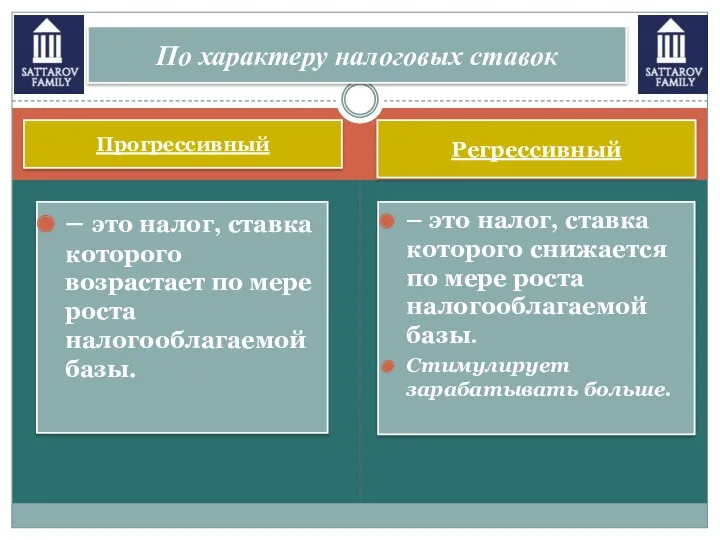

- 14. По характеру налоговых ставок Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой базы.

- 15. Пропорциональный– налог, ставка которого не изменяется по мере роста налогооблагаемой базы. Например, НДФЛ в размере 13%.

- 16. Системы налогообложения по виду ставки

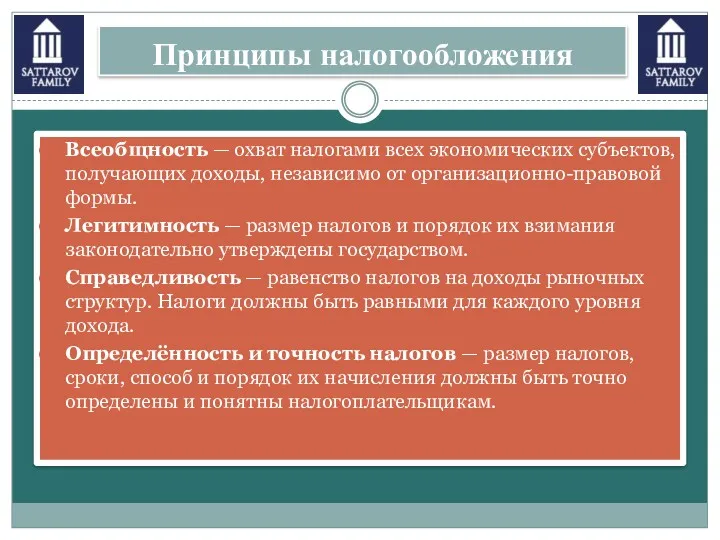

- 17. Принципы налогообложения Всеобщность — охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы. Легитимность

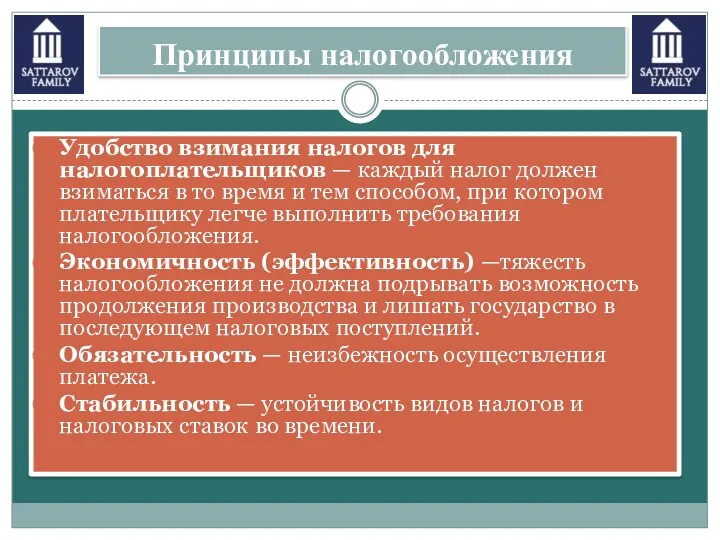

- 18. Удобство взимания налогов для налогоплательщиков — каждый налог должен взиматься в то время и тем способом,

- 19. Кривая Лаффера Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост

- 20. Налоговая система Российской Федерации I. Федеральный уровень II. Региональный уровень III. Местный уровень

- 21. I. Федеральный уровень Налоги уплачиваемые в государственный бюджет: Налог на добавленную стоимость (НДС); Акцизный налог; Налог

- 22. II. Региональный уровень Налоги уплачиваемые в бюджет Субъектов Федерации: Налог на имущество организаций; Налог на игорный

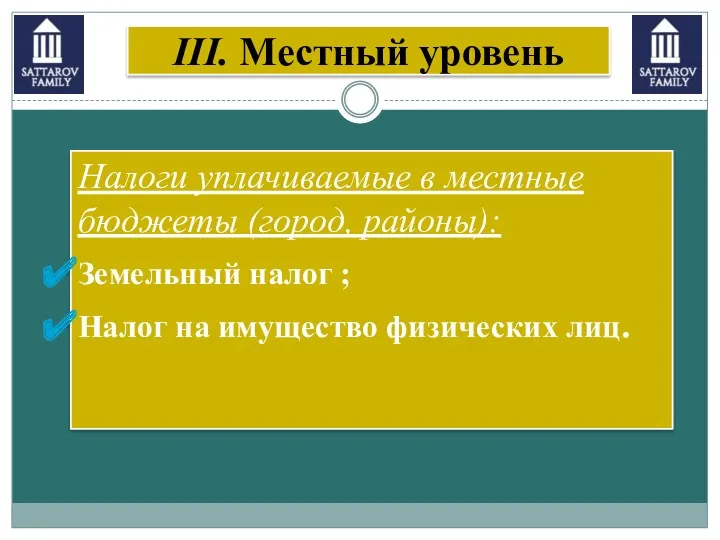

- 23. III. Местный уровень Налоги уплачиваемые в местные бюджеты (город, районы): Земельный налог ; Налог на имущество

- 24. ПРАКТИКА Приведите три конкретных примера, иллюстрирующих фрикционную безработицу.

- 26. Скачать презентацию

- это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм, организаций)

- это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм, организаций)

Характерные черты

налога как платежа

- обязательность

- индивидуальная безвозмездность

- отчуждение денежных

Характерные черты

налога как платежа

- обязательность

- индивидуальная безвозмездность

- отчуждение денежных

Фискальная

Распределительная

- финансирование государственных расходов, пополнение бюджета

перераспределение доходов между разными

Фискальная

Распределительная

- финансирование государственных расходов, пополнение бюджета

перераспределение доходов между разными

Стимулирующая

Социально-воспитательная

стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капиталовложений в расширение

Стимулирующая

Социально-воспитательная

стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капиталовложений в расширение

Контрольная

Позволяет государству отслеживать своевременность и полноту поступления в бюджет налоговых платежей,

Контрольная

Позволяет государству отслеживать своевременность и полноту поступления в бюджет налоговых платежей,

НАЛОГИ

Субъект налога (налогоплательщик) – физическое или юридическое лицо, которое обязано платить этот

НАЛОГИ

Субъект налога (налогоплательщик) – физическое или юридическое лицо, которое обязано платить этот

По субъектам

По характеру

налоговых

ставок

По способу

взимания

Классификация налогов

По субъектам

По характеру

налоговых

ставок

По способу

взимания

Классификация налогов

Косвенные

Прямые

По способу взимания

Налоги, которые устанавливаются непосредственно на доходы или

Косвенные

Прямые

По способу взимания

Налоги, которые устанавливаются непосредственно на доходы или

Виды:

▲ Налог на прибыль организаций.

▲ Налоги на доходы физических лиц (НДФЛ,

Виды:

▲ Налог на прибыль организаций.

▲ Налоги на доходы физических лиц (НДФЛ,

Платит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ и

Платит потребитель продукции, выпускаемой и продаваемой на рынке товаров, работ и

Самые необычные налоги

Налог на роскошь (для владельцев автомобилей стоимостью от 3

Самые необычные налоги

Налог на роскошь (для владельцев автомобилей стоимостью от 3

По субъектам

Физические лица (отдельные граждане)

Юридические лица (фирмы, организации)

Например: подоходный налог, налог

По субъектам

Физические лица (отдельные граждане)

Юридические лица (фирмы, организации)

Например: подоходный налог, налог

По характеру налоговых ставок

Прогрессивный

– это налог, ставка которого возрастает по

По характеру налоговых ставок

Прогрессивный

– это налог, ставка которого возрастает по

Пропорциональный– налог, ставка которого не изменяется по мере роста налогооблагаемой базы.

Пропорциональный– налог, ставка которого не изменяется по мере роста налогооблагаемой базы.

Системы налогообложения

по виду ставки

Системы налогообложения

по виду ставки

Принципы налогообложения

Всеобщность — охват налогами всех экономических субъектов, получающих доходы, независимо от

Принципы налогообложения

Всеобщность — охват налогами всех экономических субъектов, получающих доходы, независимо от

Удобство взимания налогов для налогоплательщиков — каждый налог должен взиматься в то

Удобство взимания налогов для налогоплательщиков — каждый налог должен взиматься в то

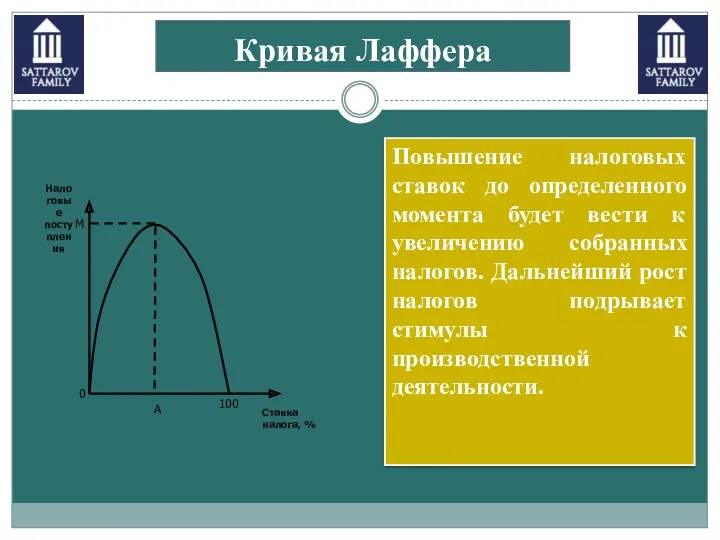

Кривая Лаффера

Повышение налоговых ставок до определенного момента будет вести к увеличению

Кривая Лаффера

Повышение налоговых ставок до определенного момента будет вести к увеличению

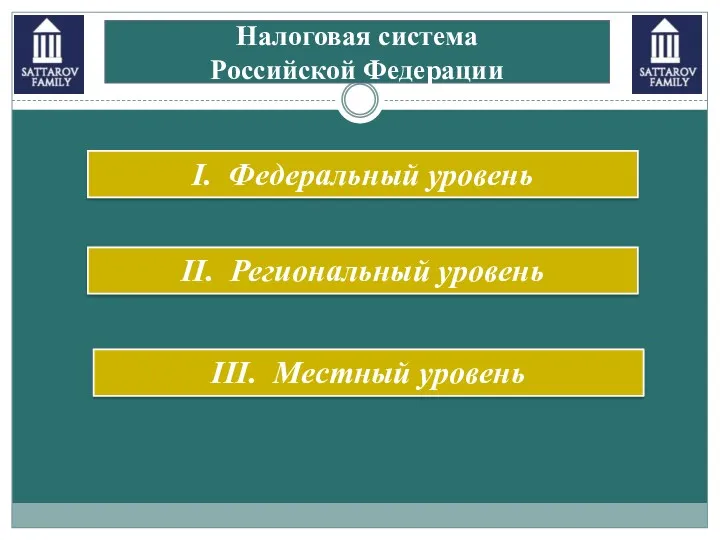

Налоговая система

Российской Федерации

I. Федеральный уровень

II. Региональный уровень

III. Местный уровень

Налоговая система

Российской Федерации

I. Федеральный уровень

II. Региональный уровень

III. Местный уровень

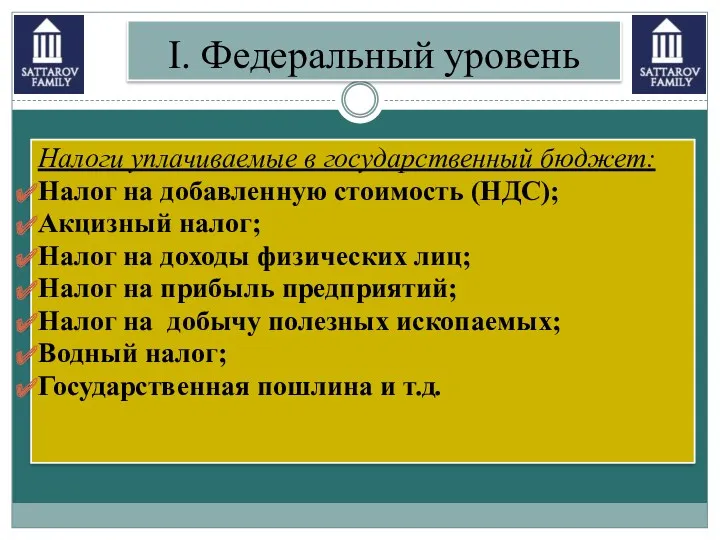

I. Федеральный уровень

Налоги уплачиваемые в государственный бюджет:

Налог на добавленную стоимость

I. Федеральный уровень

Налоги уплачиваемые в государственный бюджет:

Налог на добавленную стоимость

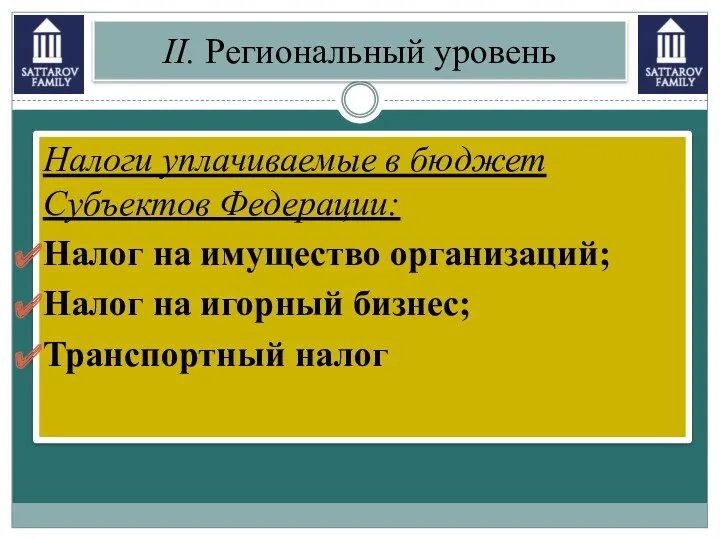

II. Региональный уровень

Налоги уплачиваемые в бюджет Субъектов Федерации:

Налог на имущество

II. Региональный уровень

Налоги уплачиваемые в бюджет Субъектов Федерации:

Налог на имущество

III. Местный уровень

Налоги уплачиваемые в местные бюджеты (город, районы):

Земельный налог

III. Местный уровень

Налоги уплачиваемые в местные бюджеты (город, районы):

Земельный налог

ПРАКТИКА

Приведите три конкретных примера, иллюстрирующих фрикционную безработицу.

ПРАКТИКА

Приведите три конкретных примера, иллюстрирующих фрикционную безработицу.

Управління формуванням фінансових ресурсів на підприємстві

Управління формуванням фінансових ресурсів на підприємстві Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации

Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации Бухгатерлік есеп және салық салу негіздері

Бухгатерлік есеп және салық салу негіздері Учет и анализ денежных средств в ООО НПК Механика сервис

Учет и анализ денежных средств в ООО НПК Механика сервис Международный стандарт финансовой отчетности (IAS) 2. Запасы

Международный стандарт финансовой отчетности (IAS) 2. Запасы Loans and Credits

Loans and Credits Корпоративные финансы. Источники финансирования предприятий

Корпоративные финансы. Источники финансирования предприятий Денежные суррогаты

Денежные суррогаты Социальное обеспечение со стороны пенсионного фонда РФ

Социальное обеспечение со стороны пенсионного фонда РФ Накопительная пенсия в системе обязательного пенсионного страхования

Накопительная пенсия в системе обязательного пенсионного страхования Принципы банковского кредитования и их развитие в современных условиях

Принципы банковского кредитования и их развитие в современных условиях Анализ использования персонала предприятия и фонда заработной платы

Анализ использования персонала предприятия и фонда заработной платы Рахат акционерлік қоғамы

Рахат акционерлік қоғамы Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования IMO member state audit scheme workshop for maritime administrations. Procedures

IMO member state audit scheme workshop for maritime administrations. Procedures Bank centralny

Bank centralny Налоги АО ФИНАМ

Налоги АО ФИНАМ Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Методы ценообразования

Методы ценообразования Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Бухгалтерлік есеп нысандары. Лекция 13

Бухгалтерлік есеп нысандары. Лекция 13 Credit rating

Credit rating Налогообложение физических лиц в РФ

Налогообложение физических лиц в РФ Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Финансы в компании. Грамотный и эффективный учет денег

Финансы в компании. Грамотный и эффективный учет денег Об обязательном пенсионном страховании в РФ

Об обязательном пенсионном страховании в РФ Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов

Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов