- Налогообложение физических лиц в РФ

Содержание

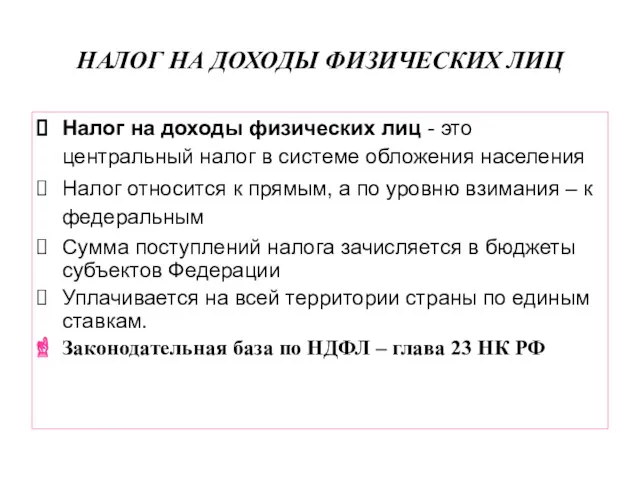

- 2. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ Налог на доходы физических лиц - это центральный налог в системе

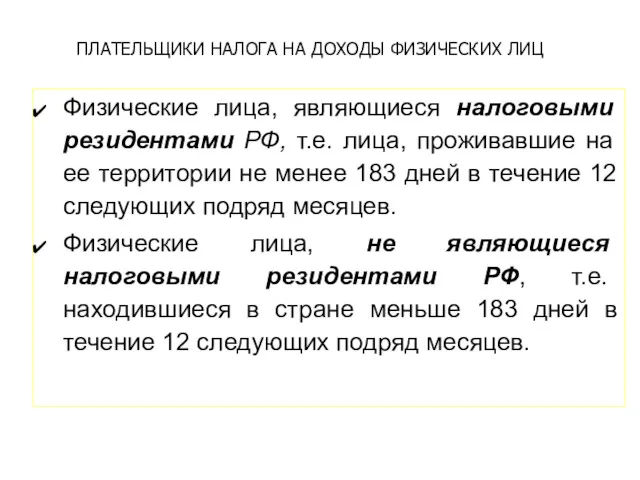

- 3. ПЛАТЕЛЬЩИКИ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ Физические лица, являющиеся налоговыми резидентами РФ, т.е. лица, проживавшие на

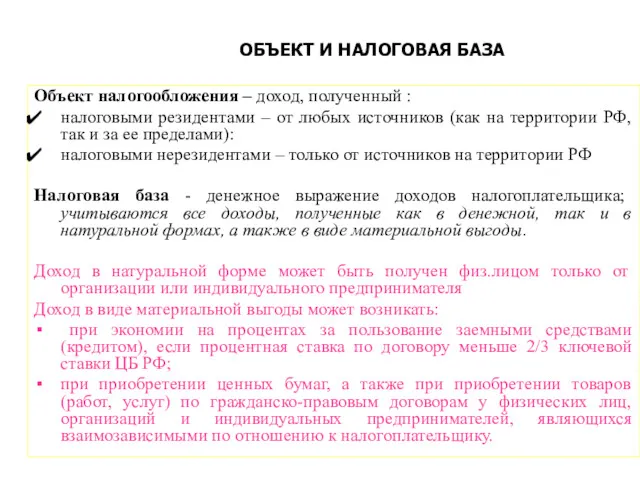

- 4. Объект налогообложения – доход, полученный : налоговыми резидентами – от любых источников (как на территории РФ,

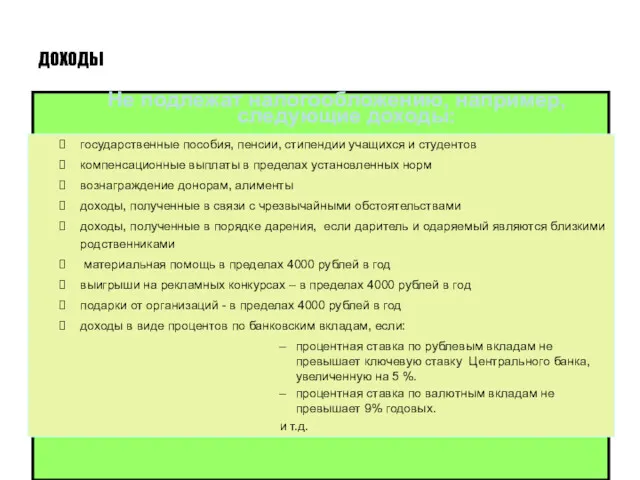

- 5. ДОХОДЫ Не подлежат налогообложению, например, следующие доходы: государственные пособия, пенсии, стипендии учащихся и студентов компенсационные выплаты

- 6. Налоговые льготы в виде НАЛОГОВЫХ ВЫЧЕТОВ Налоговые вычеты подразделяются на пять групп: стандартные налоговые вычеты социальные

- 7. СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ - налоговые вычеты, установленные для конкретных категорий налогоплательщиков, которые ежемесячно уменьшают налоговую базу

- 8. СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ Единственному родителю (приемному родителю), опекуну, попечителю предоставляют двойной «детский» вычет. Родителя признают единственным

- 9. СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ По договоренности между родителями одному из них «детский» вычет может быть предоставлен в

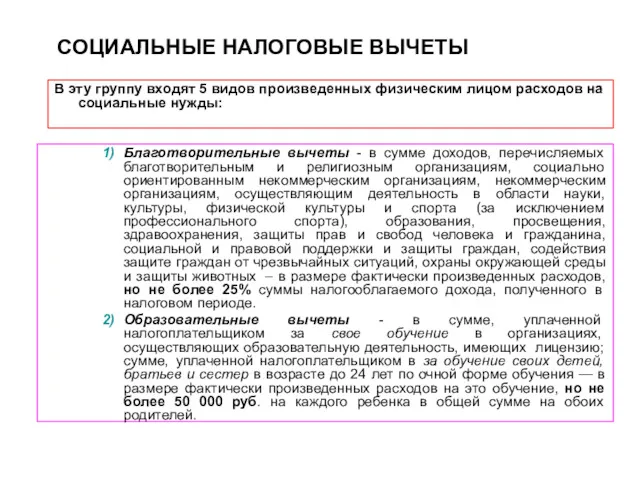

- 10. СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ Благотворительные вычеты - в сумме доходов, перечисляемых благотворительным и религиозным организациям, социально ориентированным

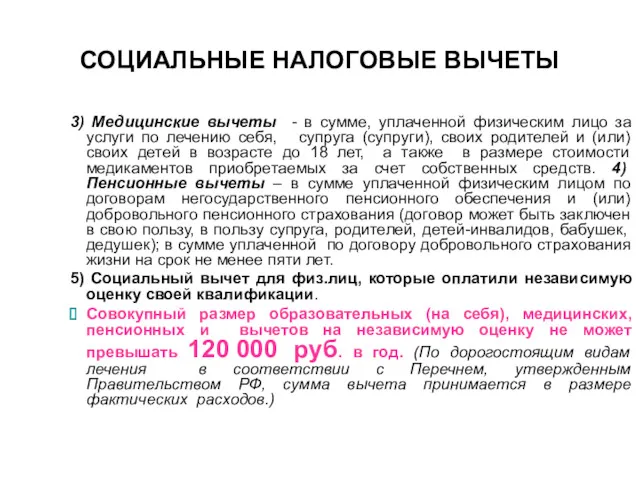

- 11. СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ 3) Медицинские вычеты - в сумме, уплаченной физическим лицо за услуги по лечению

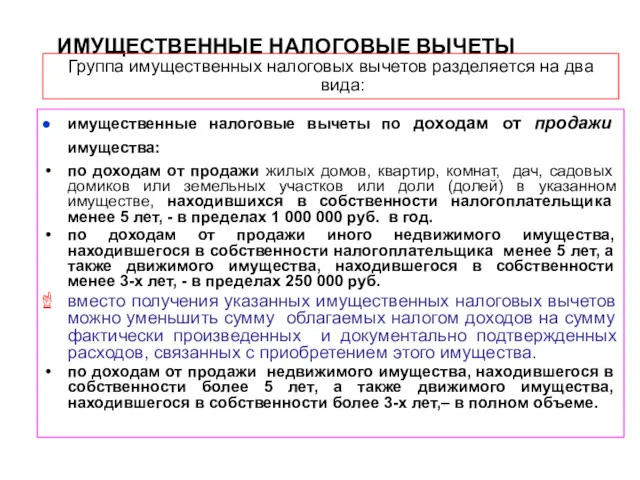

- 12. имущественные налоговые вычеты по доходам от продажи имущества: по доходам от продажи жилых домов, квартир, комнат,

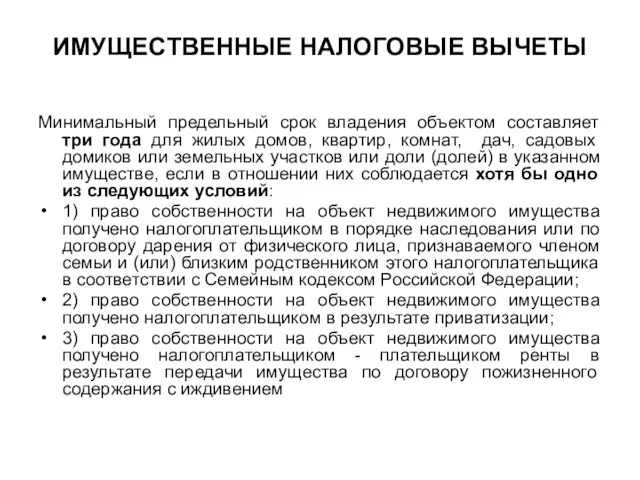

- 13. ИМУЩЕСТВЕННЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ Минимальный предельный срок владения объектом составляет три года для жилых домов, квартир, комнат,

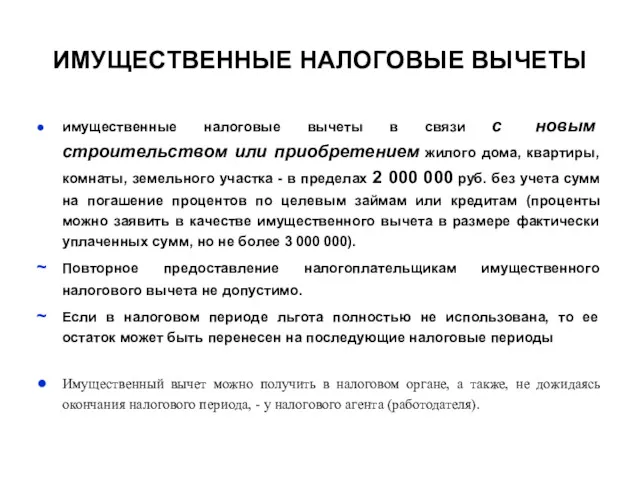

- 14. ИМУЩЕСТВЕННЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ имущественные налоговые вычеты в связи с новым строительством или приобретением жилого дома, квартиры,

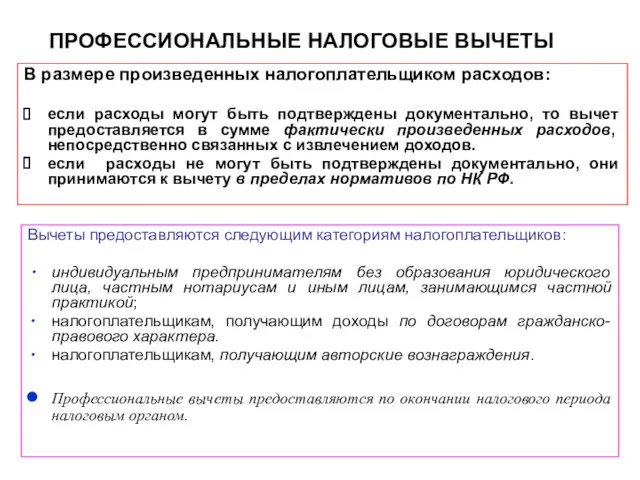

- 15. ПРОФЕССИОНАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ Вычеты предоставляются следующим категориям налогоплательщиков: индивидуальным предпринимателям без образования юридического лица, частным нотариусам

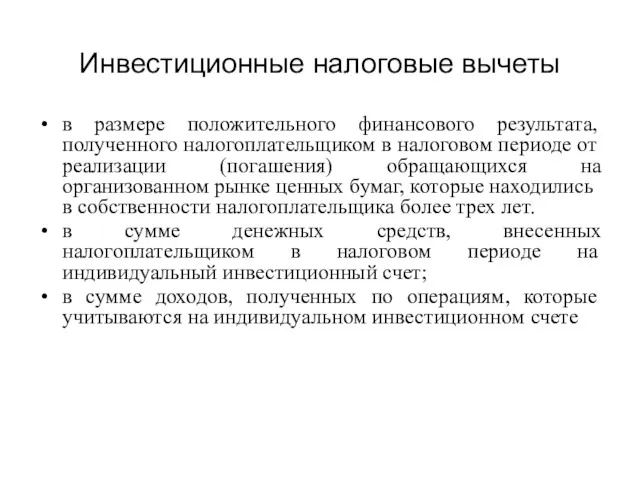

- 16. Инвестиционные налоговые вычеты в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения)

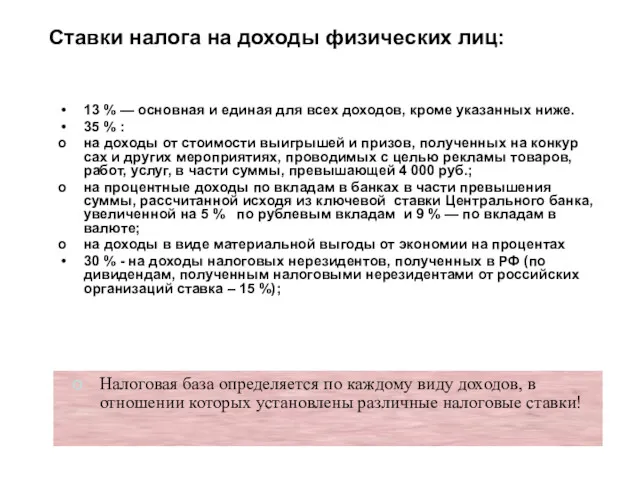

- 17. Ставки налога на доходы физических лиц: 13 % — основная и единая для всех доходов, кроме

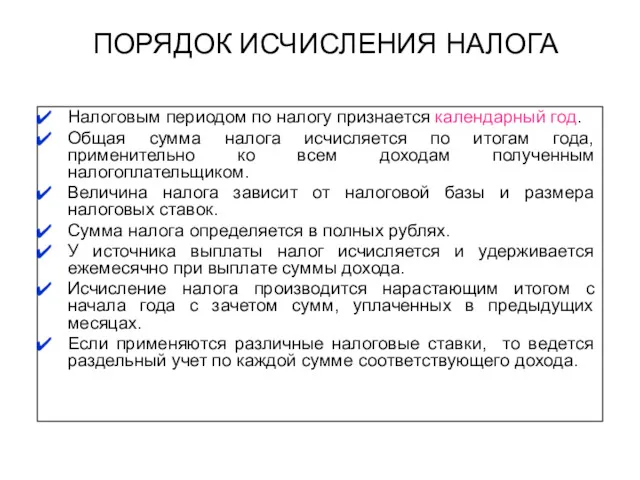

- 18. Налоговым периодом по налогу признается календарный год. Общая сумма налога исчисляется по итогам года, применительно ко

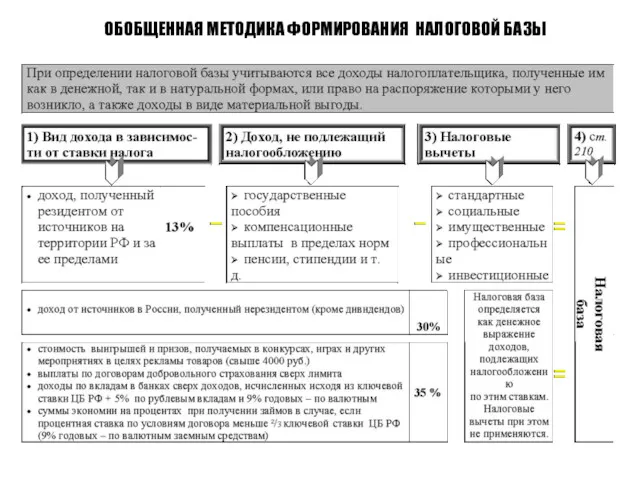

- 19. ОБОБЩЕННАЯ МЕТОДИКА ФОРМИРОВАНИЯ НАЛОГОВОЙ БАЗЫ

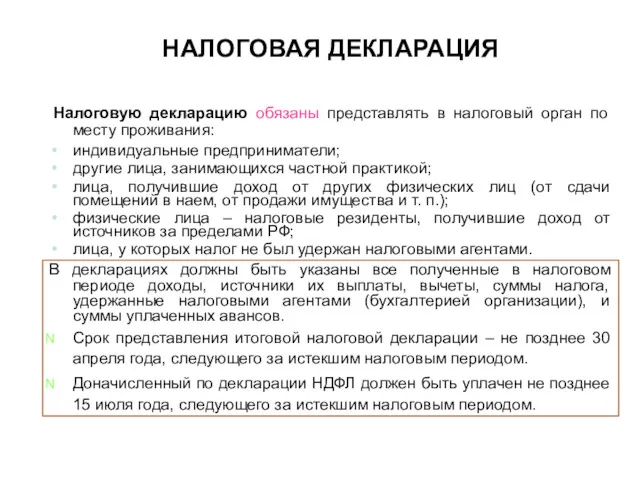

- 20. НАЛОГОВАЯ ДЕКЛАРАЦИЯ Налоговую декларацию обязаны представлять в налоговый орган по месту проживания: индивидуальные предприниматели; другие лица,

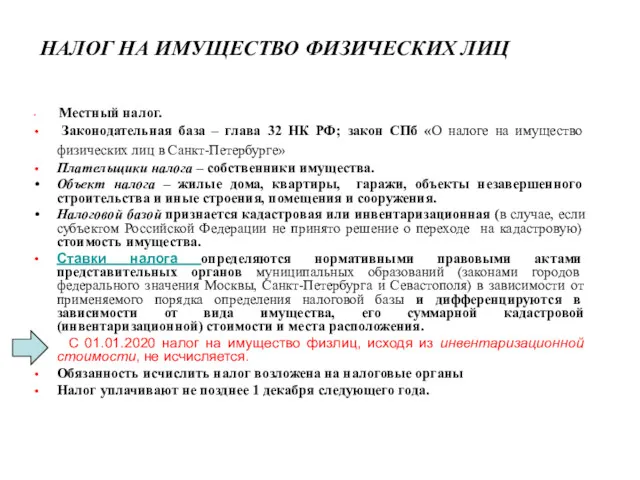

- 21. НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ Местный налог. Законодательная база – глава 32 НК РФ; закон СПб

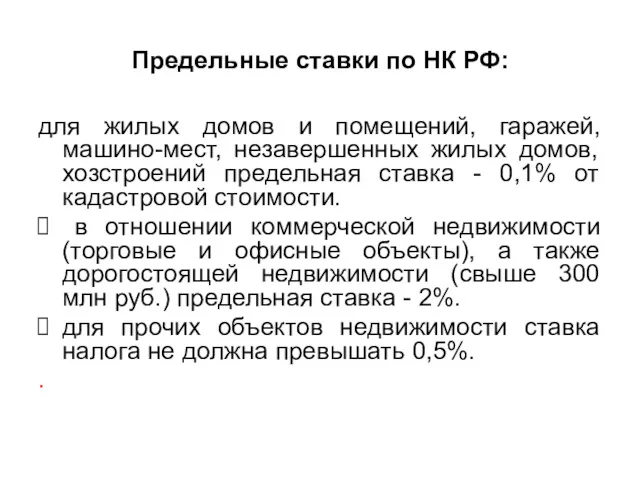

- 22. Предельные ставки по НК РФ: для жилых домов и помещений, гаражей, машино-мест, незавершенных жилых домов, хозстроений

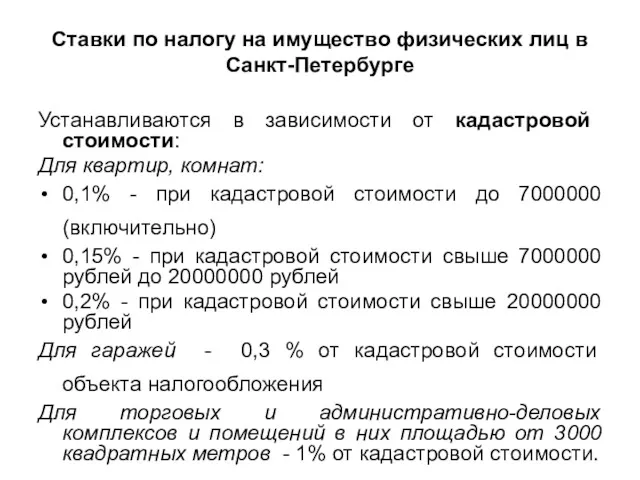

- 23. Ставки по налогу на имущество физических лиц в Санкт-Петербурге Устанавливаются в зависимости от кадастровой стоимости: Для

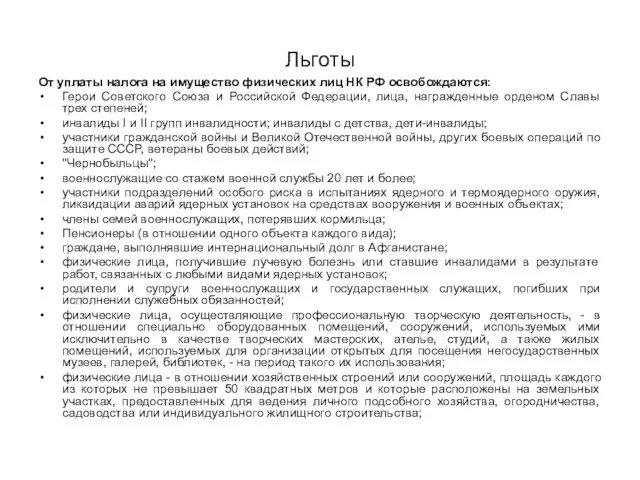

- 24. Льготы От уплаты налога на имущество физических лиц НК РФ освобождаются: Герои Советского Союза и Российской

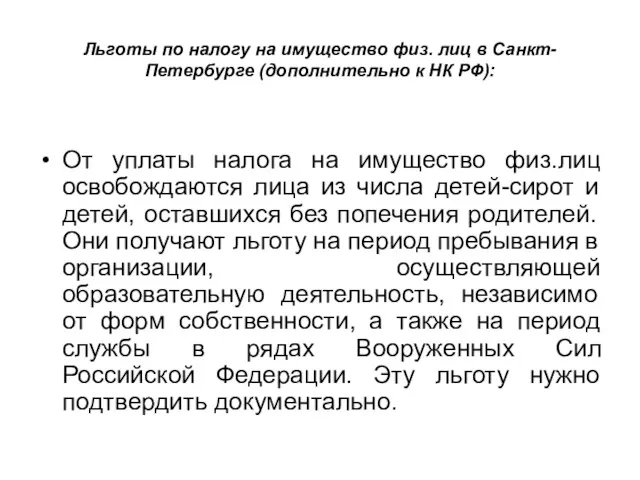

- 25. Льготы по налогу на имущество физ. лиц в Санкт-Петербурге (дополнительно к НК РФ): От уплаты налога

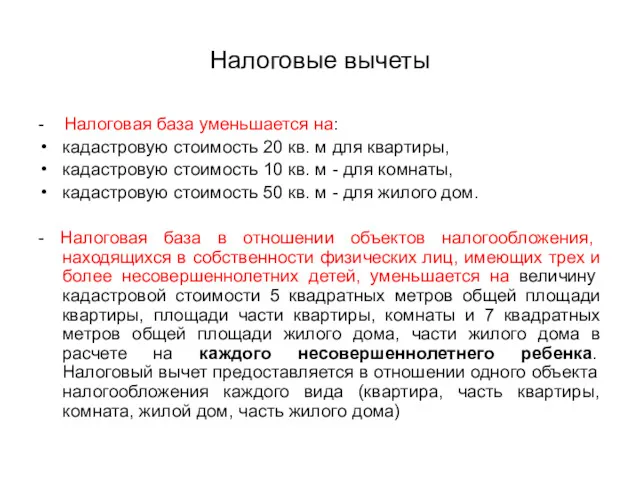

- 26. Налоговые вычеты - Налоговая база уменьшается на: кадастровую стоимость 20 кв. м для квартиры, кадастровую стоимость

- 28. Скачать презентацию

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Налог на доходы физических лиц - это

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Налог на доходы физических лиц - это

ПЛАТЕЛЬЩИКИ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Физические лица, являющиеся налоговыми резидентами

ПЛАТЕЛЬЩИКИ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Физические лица, являющиеся налоговыми резидентами

Объект налогообложения – доход, полученный :

налоговыми резидентами – от любых источников

Объект налогообложения – доход, полученный :

налоговыми резидентами – от любых источников

ДОХОДЫ

Не подлежат налогообложению, например, следующие доходы:

государственные пособия, пенсии, стипендии учащихся и

ДОХОДЫ

Не подлежат налогообложению, например, следующие доходы:

государственные пособия, пенсии, стипендии учащихся и

Налоговые льготы в виде НАЛОГОВЫХ ВЫЧЕТОВ

Налоговые вычеты подразделяются на пять

Налоговые льготы в виде НАЛОГОВЫХ ВЫЧЕТОВ

Налоговые вычеты подразделяются на пять

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

- налоговые вычеты, установленные для конкретных категорий налогоплательщиков,

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

- налоговые вычеты, установленные для конкретных категорий налогоплательщиков,

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Единственному родителю (приемному родителю), опекуну, попечителю предоставляют двойной «детский»

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Единственному родителю (приемному родителю), опекуну, попечителю предоставляют двойной «детский»

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

По договоренности между родителями одному из них «детский» вычет

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

По договоренности между родителями одному из них «детский» вычет

СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Благотворительные вычеты - в сумме доходов, перечисляемых благотворительным

СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Благотворительные вычеты - в сумме доходов, перечисляемых благотворительным

СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

3) Медицинские вычеты - в сумме, уплаченной физическим лицо

СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

3) Медицинские вычеты - в сумме, уплаченной физическим лицо

имущественные налоговые вычеты по доходам от продажи имущества:

по доходам от продажи

имущественные налоговые вычеты по доходам от продажи имущества:

по доходам от продажи

ИМУЩЕСТВЕННЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Минимальный предельный срок владения объектом составляет три года для

ИМУЩЕСТВЕННЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Минимальный предельный срок владения объектом составляет три года для

ИМУЩЕСТВЕННЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

имущественные налоговые вычеты в связи с новым строительством или

ИМУЩЕСТВЕННЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

имущественные налоговые вычеты в связи с новым строительством или

ПРОФЕССИОНАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Вычеты предоставляются следующим категориям налогоплательщиков:

индивидуальным предпринимателям без образования

ПРОФЕССИОНАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ

Вычеты предоставляются следующим категориям налогоплательщиков:

индивидуальным предпринимателям без образования

Инвестиционные налоговые вычеты

в размере положительного финансового результата, полученного налогоплательщиком в

Инвестиционные налоговые вычеты

в размере положительного финансового результата, полученного налогоплательщиком в

Ставки налога на доходы физических лиц:

13 % — основная и единая

Ставки налога на доходы физических лиц:

13 % — основная и единая

Налоговым периодом по налогу признается календарный год.

Общая сумма налога исчисляется по

Налоговым периодом по налогу признается календарный год.

Общая сумма налога исчисляется по

ОБОБЩЕННАЯ МЕТОДИКА ФОРМИРОВАНИЯ НАЛОГОВОЙ БАЗЫ

ОБОБЩЕННАЯ МЕТОДИКА ФОРМИРОВАНИЯ НАЛОГОВОЙ БАЗЫ

НАЛОГОВАЯ ДЕКЛАРАЦИЯ

Налоговую декларацию обязаны представлять в налоговый орган по месту

НАЛОГОВАЯ ДЕКЛАРАЦИЯ

Налоговую декларацию обязаны представлять в налоговый орган по месту

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

Местный налог.

Законодательная база – глава

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

Местный налог.

Законодательная база – глава

Предельные ставки по НК РФ:

для жилых домов и помещений, гаражей, машино-мест,

Предельные ставки по НК РФ:

для жилых домов и помещений, гаражей, машино-мест,

Ставки по налогу на имущество физических лиц в Санкт-Петербурге

Устанавливаются в зависимости

Ставки по налогу на имущество физических лиц в Санкт-Петербурге

Устанавливаются в зависимости

Льготы

От уплаты налога на имущество физических лиц НК РФ освобождаются:

Герои

Льготы

От уплаты налога на имущество физических лиц НК РФ освобождаются:

Герои

Льготы по налогу на имущество физ. лиц в Санкт-Петербурге (дополнительно к

Льготы по налогу на имущество физ. лиц в Санкт-Петербурге (дополнительно к

Налоговые вычеты

- Налоговая база уменьшается на:

кадастровую стоимость 20 кв. м для

Налоговые вычеты

- Налоговая база уменьшается на:

кадастровую стоимость 20 кв. м для

Javne finansije. Lekcija 4

Javne finansije. Lekcija 4 Заработная плата, гарантии, компенсации

Заработная плата, гарантии, компенсации Banking

Banking Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13

Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13 Цілі, задання, принципи бюджетної політики

Цілі, задання, принципи бюджетної політики Понятие бухгалтерского учёта

Понятие бухгалтерского учёта Затраты организаций на производство и реализацию продукции (оказание работ и услуг) и источники их финансирования

Затраты организаций на производство и реализацию продукции (оказание работ и услуг) и источники их финансирования Порядок формирования цен в общественном питании

Порядок формирования цен в общественном питании Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН

Управление основным капиталом предприятия и его совершенствование на примере ООО ДАН Полис ОСАГО, КАСКО

Полис ОСАГО, КАСКО Страховое публичное акционерное общество Ингосстрах

Страховое публичное акционерное общество Ингосстрах Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) Бюджетирование и финансовый анализ

Бюджетирование и финансовый анализ Податки і податкова система. Тема 4

Податки і податкова система. Тема 4 Профессия бухгалтер

Профессия бухгалтер Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта)

Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта) Бухгалтерский учет и анализ движения денежных средств

Бухгалтерский учет и анализ движения денежных средств Задачі. Фінансові інвестиції

Задачі. Фінансові інвестиції Предложение способов пополнения счета. Тинькофф. День 3

Предложение способов пополнения счета. Тинькофф. День 3 Основные этапы выявления конкурентных преимуществ

Основные этапы выявления конкурентных преимуществ Прожиточный минимум

Прожиточный минимум Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Кредитные программы для жителей села

Кредитные программы для жителей села Финансовая отчетность предприятия

Финансовая отчетность предприятия Издержки производства

Издержки производства Государственный кредит

Государственный кредит Финансовый анализ компании

Финансовый анализ компании Акции. Облигации

Акции. Облигации